Perspectives du marché des guides vasculaires :

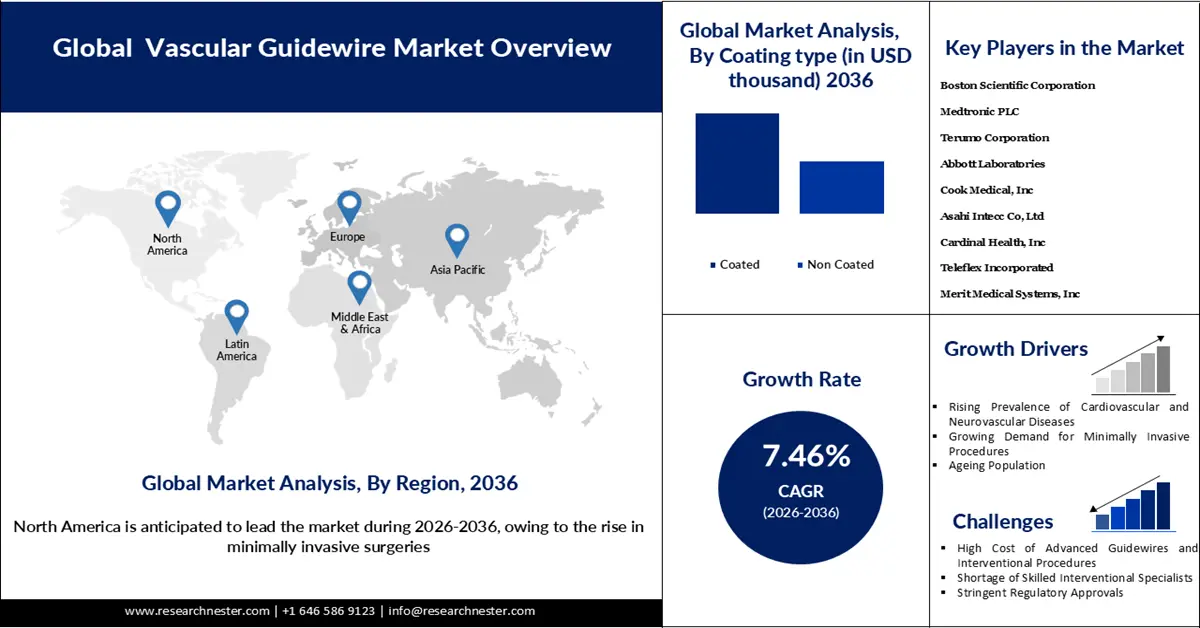

Le marché des guides vasculaires est évalué à 1,34 milliard de dollars en 2025 et devrait dépasser 2,95 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 7,46 % au cours de la période de prévision, soit de 2026 à 2036. En 2026, la taille du marché des guides vasculaires est estimée à 1,43 milliard de dollars.

Le principal moteur de croissance du marché des guides vasculaires est le progrès technologique en matière de conception et de fonctionnalité de ces guides, qui a considérablement amélioré le diagnostic et le traitement des maladies cardiovasculaires complexes. Selon une étude de 2025 publiée dans le Journal of the American College of Cardiology sur la charge mondiale des maladies cardiovasculaires et les facteurs de risque dans 204 pays, les maladies cardiovasculaires étaient responsables d'environ 437 millions d'années de vie corrigées de l'incapacité (AVCI) dans le monde en 2023 (intervalle de confiance à 95 % : 401–465 millions). Cela représente une augmentation de 400 % par rapport aux 320 millions d'AVCI (292–344 millions) enregistrées en 1990. Les cardiopathies ischémiques, les hémorragies intracérébrales, les accidents vasculaires cérébraux ischémiques et les cardiopathies hypertensives sont apparues comme les principales causes d'AVCI liées aux maladies cardiovasculaires dans le monde. Les guides sont de petits composants filiformes qui pénètrent dans les vaisseaux sanguins pour éliminer les obstructions. Les progrès technologiques réalisés dans le domaine des guides vasculaires ont permis l'intégration d'une nano-caméra, offrant ainsi aux chirurgiens la possibilité de visualiser l'intérieur des vaisseaux et d'évaluer le degré d'obstruction. Ces avancées améliorent le confort des patients et réduisent la durée d'hospitalisation grâce à des interventions ambulatoires plus rapides. Par ailleurs, face à l'augmentation mondiale des pathologies cardiovasculaires complexes, la demande croissante de guides vasculaires de pointe, favorisant un diagnostic précoce et un traitement efficace, continue de stimuler la croissance du marché.

Clé fils guides vasculaires Résumé des informations sur le marché:

Points saillants régionaux :

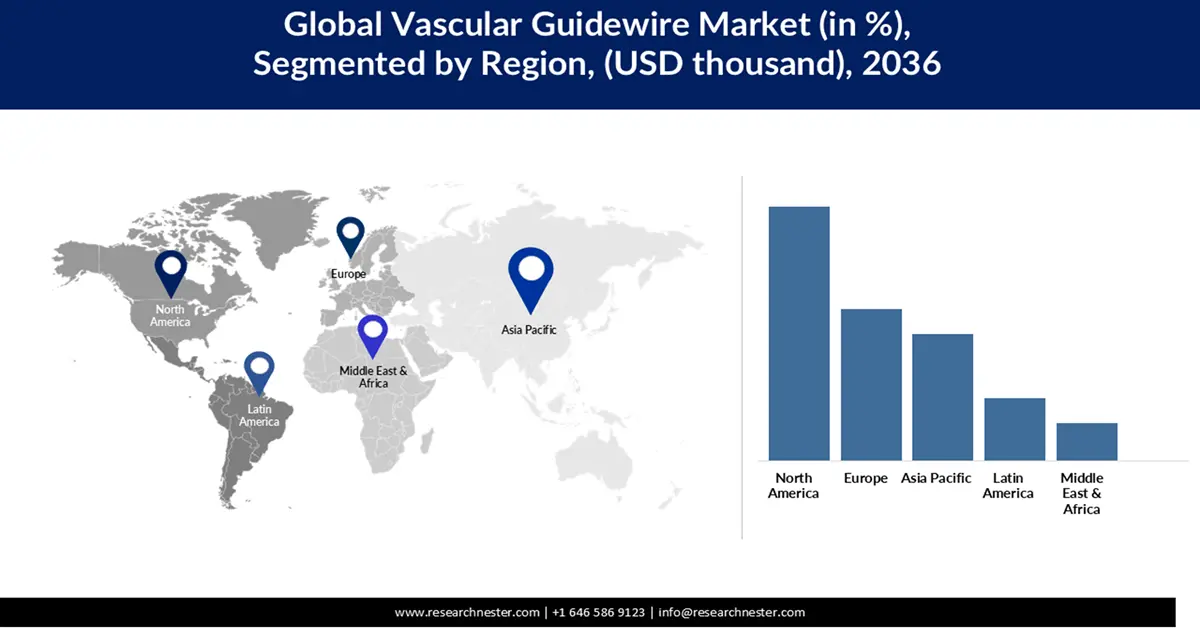

- On prévoit que l'Amérique du Nord représentera près de 40 % du marché des fils-guides vasculaires d'ici 2036, grâce à l'évolution généralisée vers des interventions minimalement invasives et à un volume croissant de procédures cardiovasculaires et neurologiques rendues possibles par une meilleure accessibilité aux procédures.

- L’Europe devrait représenter environ 24 % de la part mondiale d’ici 2036 et connaître une croissance annuelle composée de 6,66 % entre 2026 et 2036, grâce à des cadres de remboursement favorables et à des normes réglementaires strictes qui renforcent l’adoption des traitements cardiovasculaires.

Analyse du segment :

- Le segment des fils-guides vasculaires revêtus devrait dominer le marché avec une part de 66,29 % d'ici 2036, grâce à son utilisation intensive dans l'angioplastie et d'autres interventions qui bénéficient de revêtements hydrophiles permettant une navigation artérielle plus fluide.

- Le segment du nitinol devrait représenter une part de marché de 50,95 % d'ici 2036, grâce à sa superélasticité, sa résistance à la corrosion et ses propriétés de mémoire de forme qui améliorent la précision des procédures.

Principales tendances de croissance :

- Augmentation des maladies cardiovasculaires

- Population vieillissante croissante

Principaux défis :

- contraintes de prix

- Pénurie d'interventionnistes qualifiés

Acteurs clés : Boston Scientific Corporation, Medtronic PLC, Terumo Corporation, Abbott Laboratories, Cook Medical, Inc., Asahi Intecc Co., Ltd, Cardinal Health, Inc., Teleflex Incorporated, Merit Medical Systems, Inc.

Mondial fils guides vasculaires Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,34 milliard de dollars américains

- Taille du marché en 2026 : 1,43 milliard de dollars américains

- Taille du marché prévue : 2,95 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 7,46 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique hors Japon (APEJ)

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Australie

Last updated on : 22 December, 2025

Marché des fils-guides vasculaires - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des maladies cardiovasculaires : L’augmentation des maladies cardiovasculaires entraîne une hausse des diagnostics et des interventions telles que la pose de stents, l’angioplastie et l’angiographie, qui dépendent fortement des guides vasculaires. Les problèmes de santé liés au mode de vie, comme le diabète et l’hypertension, favorisent le recours à la chirurgie mini-invasive, ce qui accroît le potentiel du marché des guides vasculaires. L’Organisation mondiale de la Santé estime qu’environ 1,4 milliard d’adultes âgés de 30 à 79 ans dans le monde souffrent d’hypertension, ce qui stimule les interventions cliniques et l’utilisation des guides vasculaires. La complexité croissante des maladies cardiovasculaires chez les patients a accéléré l’adoption de guides vasculaires technologiquement améliorés, offrant une meilleure flexibilité et des revêtements plus performants.

- Le vieillissement de la population entraîne une forte demande de guides vasculaires, le vieillissement étant associé à des pathologies chroniques telles que les AVC et les maladies artérielles. L'essor de la chirurgie mini-invasive, notamment dans les cas complexes et critiques, a engendré une demande accrue de guides vasculaires spécialisés, capables de réduire les complications et d'accélérer la convalescence. La multiplication des interventions complexes et le besoin de guides vasculaires technologiquement avancés ont stimulé la croissance du marché mondial des guides vasculaires. Selon les données publiées par l'Organisation mondiale de la Santé en 2025, d'ici 2030, une personne sur six dans le monde aura 60 ans ou plus, ce qui accroît la vulnérabilité aux maladies chroniques, notamment cardiovasculaires, et, par conséquent, la demande d'interventions chirurgicales mini-invasives.

- Demande croissante de procédures mini-invasives : les insertions et les interventions chirurgicales par cathéter sont réalisées grâce à des procédures mini-invasives utilisant un guide vasculaire pour se frayer un chemin dans le vaisseau sanguin. Lors d’interventions telles que la pose de stents, l’angioplastie et la réparation endovasculaire, les chirurgiens s’appuient largement sur un guide capable de traverser en toute sécurité les parois des vaisseaux et d’atteindre la zone ciblée. Les chirurgies mini-invasives réduisant la durée d’hospitalisation, elles sont de plus en plus privilégiées par rapport aux procédures traditionnelles. Une étude présentée lors du Congrès de chirurgie universitaire a révélé que les lobectomies mini-invasives représentaient 73 % des cas en 2020, soulignant ainsi la prédominance croissante des techniques mini-invasives et l’utilisation accrue des guides vasculaires.

Défis

- Contraintes de prix : Les interventions cardiovasculaires et neurovasculaires sont onéreuses en raison du coût élevé des guides vasculaires utilisés. Fabriqués à partir de matériaux de pointe, ces guides sont généralement plus chers du fait de leurs procédés de fabrication complexes. De ce fait, les patients privilégient souvent les greffes traditionnelles aux interventions mini-invasives. Par ailleurs, le recours exclusif aux guides vasculaires pour la mise en place de dispositifs médicaux dans les vaisseaux augmente considérablement le coût du traitement, ce qui freine leur utilisation.

- Pénurie de praticiens interventionnels qualifiés : L’utilisation efficace des guides vasculaires exige une expertise clinique approfondie et une formation spécialisée. Les guides vasculaires guidés par imagerie, utilisés dans les interventions mini-invasives complexes, requièrent des compétences avancées qui restent limitées chez certains cardiologues et radiologues, freinant ainsi leur adoption par le marché. De ce fait, de nombreux établissements de santé ont réduit leurs investissements dans les procédures mini-invasives en raison de cette pénurie de personnel qualifié, ce qui limite davantage la croissance du marché des guides vasculaires.

Taille et prévisions du marché des guides vasculaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

7,46% |

|

Taille du marché de l'année de référence (2025) |

1,34 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

2,95 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des guides vasculaires :

Analyse segmentaire du type de revêtement

Le segment des guides vasculaires revêtus est promis à une croissance significative et devrait détenir la plus grande part de marché (66,29 %) d'ici 2036. Largement utilisés dans des interventions telles que l'angioplastie grâce à leurs surfaces lubrifiées, ces guides sont généralement revêtus de matériaux hydrophiles qui facilitent leur navigation dans les artères, minimisant ainsi les frottements et réduisant la douleur et l'inconfort du patient. À l'inverse, les guides non revêtus peuvent accroître le risque de lésions de la paroi vasculaire, pouvant entraîner des dommages permanents, ce qui explique l'adoption plus fréquente des variantes revêtues. Toutefois, le segment des guides non revêtus devrait offrir des perspectives de croissance pour les interventions complexes nécessitant un retour tactile précis et un contrôle optimal, car les guides revêtus peuvent augmenter les frottements et nuire au contrôle.

Analyse des segments de matériaux

Le segment du nitinol devrait représenter la majorité des parts de marché des guides vasculaires d'ici 2036, soit 50,95 %, grâce à ses propriétés de résistance à la corrosion, sa superélasticité et son effet mémoire de forme. Fabriqués à partir de nickel et de titane, les fils en nitinol sont naturellement flexibles. Leur durabilité et leur précision inégalées ont favorisé leur adoption croissante. Par ailleurs, le segment de l'acier inoxydable connaîtra la plus forte croissance annuelle composée (TCAC) de 9,42 % sur la période 2026-2036, grâce à la rigidité des guides. Les chirurgiens peuvent ainsi naviguer efficacement dans l'artère et mieux contrôler l'intervention. Les établissements de santé émergents utilisent souvent des guides vasculaires en acier inoxydable afin de réduire les coûts et de proposer des traitements plus abordables aux patients.

Analyse du segment des utilisateurs finaux

Le segment hospitalier détiendra la plus grande part de marché (51,86 %) d'ici fin 2036, car il constitue le principal centre de diagnostic grâce à son personnel qualifié et à ses équipements de pointe. La plupart des interventions et chirurgies cardiovasculaires nécessitant la pose d'un stent ou une angioplastie sont réalisées en milieu hospitalier, du fait de la présence de nombreuses infrastructures, notamment des salles de cathétérisme. Les progrès réalisés en radiologie et en cardiologie dans les hôpitaux stimulent la croissance de ce segment. Par ailleurs, l'utilisation de guides chirurgicaux de haute qualité contribue à l'amélioration des résultats pour les patients et soutient ainsi la croissance du marché.

Notre analyse approfondie du marché mondial des guides vasculaires comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Matériel |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des guides vasculaires - Analyse régionale

Analyse du marché nord-américain

Le marché nord-américain devrait représenter environ 40 % du marché mondial d'ici 2036, sous l'effet de la prévalence croissante des troubles neurologiques nécessitant des interventions guidées par fil-guide. La région a largement adopté les techniques chirurgicales mini-invasives en raison de leurs avantages : temps de récupération plus courts et réduction des coûts de santé globaux. Par ailleurs, la forte incidence des maladies cardiovasculaires a rendu les interventions de pose de stents et de greffes de plus en plus fréquentes, contribuant ainsi à la croissance du marché. La baisse des coûts et l'amélioration de l'accessibilité des chirurgies mini-invasives dans la région ont également accéléré leur adoption.

Aux États-Unis, le marché des guides vasculaires coronaires a connu une croissance significative, portée par la forte prévalence des maladies cardiovasculaires. Environ 5 % des adultes américains de 20 ans et plus sont atteints d'une maladie coronarienne, ce qui souligne le fardeau considérable que représentent les affections cardiaques, qui nécessitent souvent des interventions telles que la pose d'un stent plutôt qu'un pontage coronarien classique. Par ailleurs, les maladies cardiaques demeurent la première cause de mortalité aux États-Unis, avec 680 981 décès recensés lors de la dernière période de référence, ce qui met en évidence la demande clinique constante d'interventions vasculaires avancées. Le système de santé américain, à la pointe de la technologie, privilégie de plus en plus les techniques mini-invasives comme la pose d'un stent, moins douloureuses et d'une efficacité similaire, délaissant ainsi le pontage chirurgical à ciel ouvert et favorisant l'adoption des guides vasculaires.

Le Canada possède également l'une des infrastructures de santé les plus performantes au monde, ce qui favorise l'expansion du marché des guides vasculaires. Les maladies cardiovasculaires demeurent un problème de santé majeur : elles constituent la deuxième cause de décès au Canada et touchent des millions d'adultes. Des données récentes (2022-2023) de Statistique Canada indiquent qu'environ 6,3 % des Canadiens âgés de 18 ans et plus ont déclaré avoir reçu un diagnostic de maladie cardiaque ou avoir subi une crise cardiaque, ce qui témoigne d'un besoin clinique persistant d'interventions cardiaques. L'évolution des modes de vie, notamment la sédentarité et la consommation accrue d'aliments transformés, contribue à l'augmentation des facteurs de risque cardiovasculaires, renforçant ainsi la demande de traitements cardiovasculaires efficaces et soutenant la croissance de l'utilisation des guides coronaires dans la région.

Aperçu du marché européen

L'Europe devrait représenter environ 24 % du marché mondial des guides vasculaires, du fait de la forte prévalence des maladies cardiovasculaires dans la région. Ce marché devrait croître à un TCAC de 6,66 % au cours de la période de prévision allant de 2026 à 2036. Des politiques de remboursement favorables dans les hôpitaux et les établissements de santé permettent une prise en charge plus rapide des interventions cardiovasculaires par les assurances, améliorant ainsi l'accès aux traitements et leur adoption. Par ailleurs, la réglementation européenne rigoureuse en matière de dispositifs et d'instruments médicaux renforce la confiance des patients et favorise l'acceptation généralisée des interventions chirurgicales.

Le Royaume-Uni bénéficie d'un système de santé bien organisé et géré par des professionnels, ce qui a permis d'améliorer la prise en charge des patients et d'accroître la demande en interventions médicales de pointe. Cette croissance est largement imputable à l'augmentation de l'incidence des maladies cardiovasculaires, notamment les obstructions artérielles et les troubles coronariens, qui nécessitent fréquemment des interventions vasculaires guidées par fil-guide.

L'Allemagne dispose également d'une infrastructure de santé très développée, qui soutient la croissance du marché. Les habitudes alimentaires et les modes de vie répandus dans le pays contribuent aux maladies cardiovasculaires telles que les accidents vasculaires cérébraux et l'insuffisance cardiaque, nécessitant une intervention clinique rapide par la pose d'un stent ou un pontage. Les interventions de pontage comportant des risques chirurgicaux plus élevés et des temps de convalescence plus longs, les patients privilégient de plus en plus les traitements mini-invasifs utilisant des guides vasculaires, qui offrent une réduction de la douleur et des séjours hospitaliers plus courts.

Aperçu du marché Asie-Pacifique hors Japon

La région Asie-Pacifique hors Japon (APEJ) devrait représenter environ 20 % du marché mondial des guides vasculaires, sous l'effet du vieillissement rapide de la population et de la prévalence croissante des maladies cardiovasculaires chroniques. Selon l'Organisation mondiale de la Santé (OMS), les maladies cardiovasculaires demeurent la première cause de mortalité dans le monde, représentant environ 32 % des décès. L'Asie du Sud-Est a enregistré à elle seule près de 4,3 millions de décès liés aux maladies cardiovasculaires en 2021. Par ailleurs, la proportion de personnes âgées de 60 ans et plus dans la région devrait passer de 12,2 % en 2024 à 22,9 % d'ici 2050, ce qui augmentera considérablement la demande d'interventions cardiovasculaires. Ces facteurs favorisent une forte expansion du marché, le marché des guides vasculaires de l'APEJ devant connaître une croissance annuelle composée (TCAC) de 9,14 % au cours de la période de prévision. L’évolution des modes de vie, les mauvaises habitudes alimentaires, le développement des infrastructures de santé et l’augmentation des revenus disponibles accélèrent encore l’adoption d’outils de diagnostic avancés et de guides de nouvelle génération qui améliorent la précision des interventions et le confort des patients.

La Chine occupe une position dominante sur le marché mondial des guides vasculaires, un marché estimé à environ 277,26 millions de dollars américains en 2025, principalement en raison de la forte prévalence des troubles cardiovasculaires et neurologiques. Les données de santé publiques et universitaires indiquent que plus de 330 millions de personnes en Chine sont atteintes de maladies cardiovasculaires, faisant de ces dernières l'une des principales causes de mortalité dans le pays. En 2020, les maladies cardiovasculaires représentaient environ 48 % des décès en zone rurale et 45,86 % en zone urbaine, soulignant l'important besoin de traitements interventionnels. L'infrastructure de santé performante du pays, associée à des tarifs de traitement subventionnés, a amélioré l'accès aux procédures mini-invasives, accélérant l'adoption de guides vasculaires de pointe, notamment les variantes à base de nitinol qui offrent une flexibilité et un contrôle supérieurs dans les lésions complexes.

Le système de santé indien a connu des progrès considérables suite à la pandémie de COVID-19, créant ainsi d'importantes opportunités de croissance pour le marché des guides vasculaires. Des études indiquent par ailleurs que la prévalence des maladies cardiovasculaires chez les adultes indiens est d'environ 11 %, un phénomène accentué par l'urbanisation, la sédentarité et les changements alimentaires. La combinaison d'infrastructures de santé émergentes et bien établies en Inde permet d'accéder à une large gamme de solutions de guides vasculaires à différents niveaux de prix, facilitant ainsi l'accès aux traitements cardiovasculaires et neurovasculaires pour une population plus nombreuse et soutenant une croissance durable du marché.

Principaux acteurs du marché des guides vasculaires :

- Boston Scientific Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic PLC (Irlande)

- Terumo Corporation (Japon)

- Laboratoires Abbott (États-Unis)

- Cook Medical, Inc. (États-Unis)

- Asahi Intecc Co, Ltd (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Abbott Laboratories est une entreprise américaine du secteur de la santé et du médical présente dans plus de 160 pays et employant 114 000 personnes. Elle s’est diversifiée avec succès dans les dispositifs de surveillance de la santé, la nutrition, le diagnostic et les médicaments génériques.

- Cook Medical Inc., qui a débuté son activité avec des cathéters et des fils guides, est aujourd'hui présente dans plus de 130 pays. Elle se spécialise désormais dans les équipements chirurgicaux pour les domaines cardiovasculaire, neurovasculaire, endovasculaire et endoscopique.

- La société Terumo Corporation est présente dans plus de 160 pays et emploie 30 000 personnes. Elle est spécialisée dans la fabrication de dispositifs médicaux destinés à la thérapie cellulaire, au suivi du diabète, aux soins rénaux et aux interventions cardiaques.

- Medtronic PLC est spécialisée dans la fabrication d'instruments de cardiologie interventionnelle, tels que les fils-guides et les greffons. L'entreprise emploie plus de 90 000 personnes dans le monde et est présente dans plus de 150 pays.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des guides vasculaires :

Les acteurs du marché mondial des guides vasculaires devraient faire face à une concurrence intense durant la période de prévision. Ce marché est composé d'acteurs clés établis et de nouveaux entrants. Il est toutefois relativement fragmenté. Les nouveaux entrants exercent une forte concurrence sur les acteurs existants, les empêchant d'acquérir la majorité des parts de marché. Les fabricants spécialisés contribuent au dynamisme concurrentiel du marché. Les principaux acteurs du marché bénéficient d'un soutien gouvernemental important en matière de recherche et d'innovation.

Paysage concurrentiel du marché mondial des guides vasculaires

Développements récents

- En mai 2025, Abbott a obtenu l'autorisation de commercialiser la première machine de remplacement valvulaire mitral mini-invasive de ce type, permettant aux patients de bénéficier d'une intervention chirurgicale peu invasive, contrairement à la chirurgie à cœur ouvert traditionnelle. Ce remplacement valvulaire mitral mini-invasif utilisera le cathéter transcathéter Tendyne, destiné aux patients présentant un risque chirurgical élevé.

- En mai 2025, Terumo Corporation a réalisé sa première acquisition d'une société de développement et de fabrication à façon (CDMO) à l'étranger, en Allemagne. Cette acquisition représente une avancée stratégique majeure dans la fabrication de médicaments. L'investissement, estimé à environ 175 millions de dollars américains, devrait renforcer considérablement la position de l'entreprise grâce à sa domination sur le marché des seringues préremplies.

- Report ID: 8328

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.