Perspectives du marché des dispositifs vasculaires périphériques :

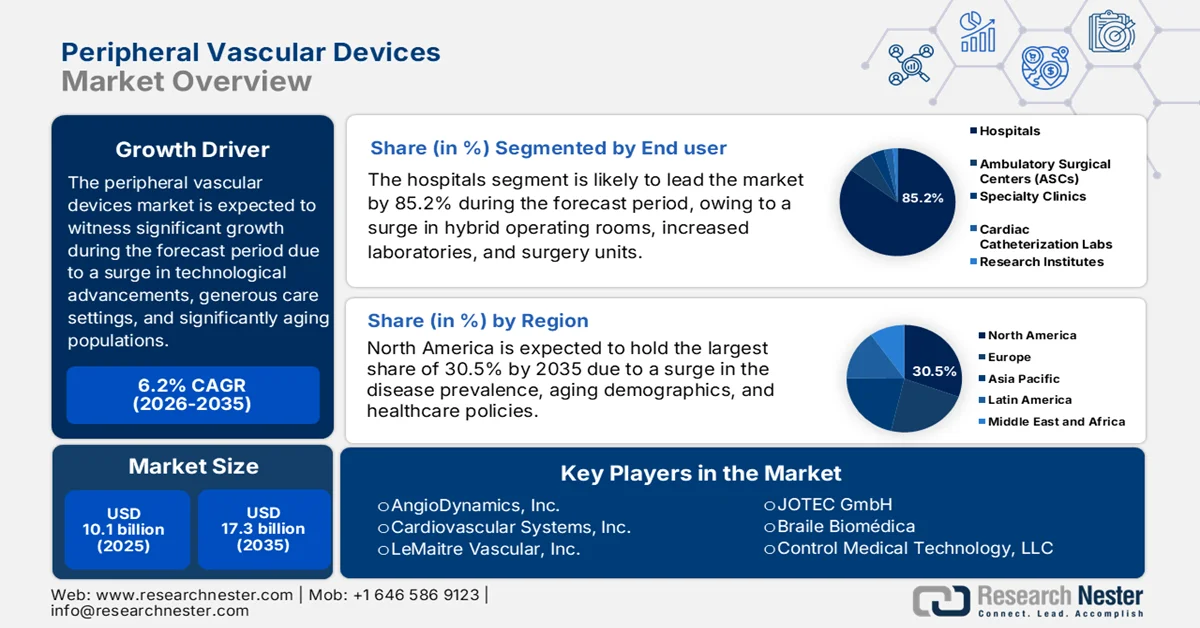

Le marché des dispositifs vasculaires périphériques était évalué à plus de 10,1 milliards de dollars américains en 2025 et devrait atteindre 17,3 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 10,7 milliards de dollars américains.

Le marché mondial des dispositifs vasculaires périphériques est en pleine transformation, caractérisée par une innovation technologique accrue, une évolution des pratiques de soins, des tendances démographiques changeantes, une priorité croissante accordée aux interventions mini-invasives et une augmentation des maladies chroniques. Selon les statistiques officielles publiées par la NLM en janvier 2025, une étude clinique menée auprès de 408 hôpitaux concernant les technologies mini-invasives a révélé que 153 d'entre eux, soit 38 %, ont déployé la chirurgie robotique (CR), particulièrement adaptée aux interventions chirurgicales générales courantes. De plus, le taux de chirurgie mini-invasive dans les hôpitaux ayant adopté la CR était de 1,08, contre 1,1 dans les hôpitaux ne l'ayant pas utilisée. Ces résultats suggèrent que la CR pourrait stimuler la croissance du marché des dispositifs vasculaires périphériques dans différents pays.

Par ailleurs, le développement des centres de chirurgie ambulatoire et des laboratoires d'analyses en cabinet médical, l'intégration des dispositifs thérapeutiques et d'imagerie, l'essor des plateformes technologiques à élution médicamenteuse, la multiplication des dispositifs spécialisés pour le traitement des lésions calcifiées et l'expansion géographique vers les économies émergentes sont autant de tendances qui stimulent la croissance du marché. Selon un article publié par la NLM en janvier 2025, le coût d'un programme de télésurveillance de l'hypertension (TSH) à la charge du payeur s'élevait à 330 USD par patient, alors qu'il oscillait généralement entre 208 et 452 USD, avec des dépenses annuelles de 33 000 USD pour 100 patients dans le monde. De plus, les dépenses importantes liées à ces traitements comprennent 172 USD par patient pour l'évaluation des données par les infirmières, 48 USD pour le tensiomètre et 36 USD par patient pour la communication entre les infirmières et le patient, ce qui contribue à l'essor du marché des dispositifs vasculaires périphériques.

Clé Dispositifs vasculaires périphériques Résumé des informations sur le marché:

Points saillants régionaux :

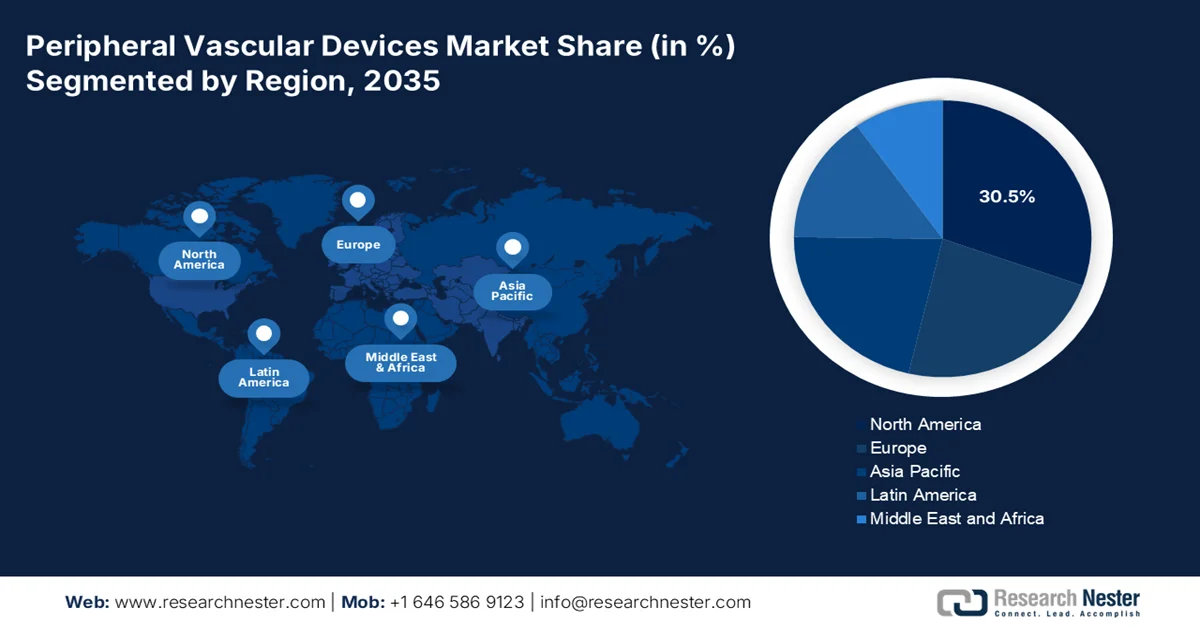

- Le marché nord-américain des dispositifs vasculaires périphériques devrait représenter 30,5 % du marché mondial d'ici 2035, sous l'effet de la prévalence croissante des maladies artérielles périphériques, elle-même liée au vieillissement de la population, à l'obésité et à l'incidence du diabète.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, stimulée par l'augmentation des maladies liées au mode de vie, le vieillissement de la population et l'adoption croissante des procédures mini-invasives.

Analyse du segment :

- Le segment hospitalier du marché des dispositifs vasculaires périphériques devrait représenter 85,2 % d'ici 2035, grâce à sa capacité à réaliser des interventions vasculaires complexes s'appuyant sur une infrastructure d'imagerie avancée et une expertise multidisciplinaire.

- Le sous-segment de l'artère iliaque devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision, grâce à son rôle anatomique crucial dans la vascularisation des membres inférieurs et des organes pelviens, ainsi qu'à sa variabilité structurelle qui répond à la demande procédurale.

Principales tendances de croissance :

- Augmentation des complications vasculaires

- Vieillissement démographique dans les économies développées

Principaux défis :

- Complexité réglementaire et défis de sécurité post-industrielle

- Les barrières économiques qui traversent les systèmes de santé publique

Acteurs clés : Medtronic (Irlande), Boston Scientific Corporation (États-Unis), Abbott Laboratories (États-Unis), B. Braun SE (Allemagne), WL Gore & Associates, Inc. (États-Unis), Edwards Lifesciences Corporation (États-Unis), Terumo Corporation (Japon), Stryker Corporation (États-Unis), BD (Becton, Dickinson and Company) (États-Unis), Cook Group (États-Unis), AngioDynamics, Inc. (États-Unis), Cardiovascular Systems, Inc. (États-Unis), LeMaitre Vascular, Inc. (États-Unis), BIOTRONIK (Allemagne), JOTEC GmbH (Allemagne), Braile Biomédica (Brésil), Control Medical Technology, LLC (États-Unis), Walk Vascular, LLC (États-Unis), Transit Scientific (États-Unis), Conic Vascular (États-Unis), Siemens Healthineers (Allemagne).

Mondial Dispositifs vasculaires périphériques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 10,1 milliards de dollars américains

- Taille du marché en 2026 : 10,7 milliards de dollars américains

- Taille du marché prévue : 17,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 30,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Malaisie

Last updated on : 30 March, 2026

Marché des dispositifs vasculaires périphériques - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des complications vasculaires : L'accélération de la progression du diabète à l'échelle mondiale constitue l'un des principaux moteurs du marché des dispositifs vasculaires périphériques. Selon les statistiques officielles publiées par la NLM en mars 2024, les facteurs environnementaux et héréditaires contribuent significativement à l'étiopathogénie du diabète de type 2, qui représente plus de 90 % des cas. On estime ainsi que 240 millions de personnes vivent avec un diabète non diagnostiqué, ce qui exerce une pression financière considérable sur les systèmes de santé mondiaux. De plus, environ 537 millions de personnes, soit 10,5 % des individus âgés de 20 à 79 ans, vivent actuellement avec cette maladie. Par ailleurs, selon les estimations de la Fédération internationale du diabète (FID), les dépenses de santé mondiales s'élèvent à 966 milliards de dollars américains, ce qui représente une formidable opportunité de croissance pour le marché des dispositifs vasculaires périphériques.

- Vieillissement démographique dans les pays développés : Le vieillissement de la population constitue un facteur déterminant pour le marché des dispositifs vasculaires périphériques, car la prévalence de ces maladies augmente avec l’âge. Selon un article publié par l’Organisation mondiale de la Santé (OMS) en octobre 2025, d’ici fin 2030, une personne sur six, toutes régions confondues, devrait avoir plus de 60 ans. La part de la population dans cette tranche d’âge devrait ainsi passer de 1 milliard à 1,4 milliard. Par ailleurs, d’ici fin 2050, la population mondiale des personnes âgées devrait doubler pour atteindre 2,1 milliards, et le nombre de personnes âgées de plus de 80 ans devrait tripler pour atteindre 426 millions, ce qui aura un impact positif sur le développement du marché.

- Développement des infrastructures de santé : Les progrès technologiques constants sur le marché des dispositifs vasculaires périphériques ont permis d’élargir les indications thérapeutiques, optimisant ainsi les résultats cliniques et garantissant une prise en charge plus large des patients. Selon un article publié par la NLM en février 2025, l’artériopathie oblitérante des membres inférieurs (AOMI) est l’une des affections athéroscléreuses les plus fréquentes et les moins diagnostiquées, touchant plus de 10 millions d’adultes, notamment aux États-Unis. Par conséquent, afin de maîtriser la prévalence de cette maladie, le dépistage de l’AOMI intègre un suivi régulier, incluant les interventions chirurgicales majeures nécessaires à sa prise en charge. Cette technique, particulièrement adaptée aux patients âgés de 50 à 65 ans, laisse entrevoir des perspectives prometteuses pour le marché mondial.

Défis

- Complexité réglementaire et enjeux de sécurité post-commercialisation : Le cadre réglementaire du marché des dispositifs vasculaires périphériques présente des obstacles considérables à l’entrée sur le marché et à une commercialisation durable. Aux États-Unis, la FDA (Food and Drug Administration) impose des procédures d’autorisation de mise sur le marché rigoureuses pour les dispositifs à haut risque, exigeant des preuves cliniques substantielles afin de démontrer une assurance raisonnable de sécurité et d’efficacité avant toute autorisation. Cependant, le véritable défi se situe au-delà de l’autorisation initiale et se poursuit après la commercialisation. De plus, les performances réelles des dispositifs divergent fréquemment des résultats des essais contrôlés, révélant des lacunes critiques dans le cadre réglementaire, ce qui freine la croissance du marché mondial des dispositifs vasculaires périphériques.

- Obstacles économiques au sein des systèmes de santé publique : Le coût élevé des interventions vasculaires périphériques, notamment celles utilisant des technologies haut de gamme comme les stents à élution de médicament (DES), les ballons enrobés de médicament (DCB) et les dispositifs d’athérectomie, constitue un frein majeur à la demande sur le marché des dispositifs vasculaires périphériques. Ces dispositifs de pointe affichent des prix nettement supérieurs aux alternatives conventionnelles, ce qui freine leur adoption dans les contextes de soins de santé sensibles aux coûts. Dans la région Asie-Pacifique, les systèmes de santé financés par l’État et les dispositifs de remboursement limités restreignent fortement l’accès à ces dispositifs haut de gamme, entravant ainsi le développement du marché.

Taille et prévisions du marché des dispositifs vasculaires périphériques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

10,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

17,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs vasculaires périphériques :

Analyse du segment des utilisateurs finaux

Le segment hospitalier du marché des dispositifs vasculaires périphériques devrait représenter la plus grande part (85,2 %) d'ici fin 2035. Cette croissance est principalement due à l'intégration de laboratoires de cathétérisme, de salles d'opération hybrides et d'unités de chirurgie vasculaire spécialisées au sein des services hospitaliers de soins aigus. La position dominante des hôpitaux s'explique par leur capacité unique à réaliser des interventions vasculaires périphériques complexes, telles que l'angioplastie, l'athérectomie et la pose de stents. Ces interventions nécessitent une infrastructure d'imagerie avancée, incluant l'échographie intravasculaire et la tomographie par cohérence optique, ainsi que des capacités chirurgicales hybrides et des équipes multidisciplinaires composées de cardiologues interventionnels, de chirurgiens vasculaires et de radiologues interventionnels.

Analyse segmentaire par type d'artère

Le sous-segment de l'artère iliaque, qui fait partie du segment des types d'artères, devrait détenir la deuxième part de marché la plus importante des dispositifs vasculaires périphériques au cours de la période de prévision. La croissance de ce sous-segment est fortement liée à son rôle crucial de bifurcation de l'aorte abdominale, ainsi qu'à son rôle de principal vecteur d'irrigation sanguine des membres inférieurs, du périnée et des organes pelviens. Selon les statistiques officielles publiées par le NIH en janvier 2023, l'artère iliaque interne est l'une des deux principales artères issues de l'artère iliaque commune. De plus, la division antérieure de l'artère iliaque interne comprend six branches. L'artère obturatrice est le plus souvent une branche précoce de cette division antérieure. Cependant, chez environ 19 % des individus, elle peut également naître de l'artère iliaque externe via l'artère épigastrique inférieure, ce qui représente un important potentiel de croissance.

Analyse des segments de matériaux

D'ici la fin du calendrier prévu, le nitinol, en tant que composant du matériau, devrait représenter la troisième part du marché des dispositifs vasculaires périphériques. Le développement de ce segment est fortement stimulé par sa superélasticité unique et son effet de mémoire de forme, lui permettant de reprendre sa forme initiale, notamment après déformation. Selon un article publié par la NLM en septembre 2022, une étude clinique a été menée sur 109 membres chez 103 patients afin d'évaluer le nitinol. Cette étude a révélé un total de 48 lésions TASC II C et 61 lésions TASC II D, avec une longueur moyenne de 264 mm. De plus, dans 53 % des cas, le traitement était indiqué pour une ischémie chronique menaçant le membre, avec un suivi médian de 45 mois. De plus, le taux de réussite technique a été atteint dans 88 % des cas, ce qui le rend apte à soutenir la croissance du segment.

Notre analyse approfondie du marché des dispositifs vasculaires périphériques comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Type d'artère |

|

Matériel |

|

Application |

|

Technologie |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs vasculaires périphériques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des dispositifs vasculaires périphériques, soit 30,5 %, d'ici fin 2035. Cette croissance est principalement due à la prévalence accrue de l'artériopathie périphérique, elle-même favorisée par le vieillissement de la population, ainsi que par la hausse de l'obésité et du diabète. Selon les statistiques officielles publiées par le CDC en septembre 2024, la prévalence de l'obésité aux États-Unis chez les adultes était de 40,3 % en août 2023. De plus, cette prévalence était plus élevée chez les 40-59 ans que chez les 20-39 ans et les plus de 60 ans. Par ailleurs, l'artériopathie périphérique représentait 9,4 % de la population, avec des taux plus élevés chez les femmes que chez les hommes dans chaque groupe d'âge. Par conséquent, cette augmentation de la maladie engendre une forte demande sur le marché des dispositifs vasculaires périphériques dans toute la région.

Prévalence de l'obésité aux États-Unis parmi différents groupes d'âge adultes (2023)

Groupe d'âge | Population totale | Hommes | Femmes |

Plus de 20 ans | 40,3% | 39,2% | 41,3% |

20 à 39 ans | 35,5% | 34,3% | 36,8% |

de 40 à 59 ans | 46,4% | 45,4% | 47,4% |

Plus de 60 ans | 38,9% | 38,0% | 39,5% |

Source : CDC Gouvernement

Le marché des dispositifs vasculaires périphériques aux États-Unis connaît une croissance significative, en raison de l'augmentation de la prévalence de l'hypertension et de ses facteurs de risque associés, du recours accru aux interventions mini-invasives, de politiques de remboursement adaptées, d'infrastructures de santé innovantes, des progrès technologiques et de la présence de fabricants de renom. Selon un article publié par le CDC (Centres pour le contrôle et la prévention des maladies) en janvier 2025, l'hypertension artérielle a été la principale cause de 664 470 décès dans le pays. De plus, un décès sur cinq est directement lié à la pandémie, les personnes concernées ayant des antécédents d'hypertension. Par ailleurs, près de la moitié des adultes souffrent d'hypertension artérielle, soit 48,1 %, représentant 119,9 millions de personnes. On considère qu'une pression artérielle systolique est supérieure à 130 mmHg ou une pression artérielle diastolique supérieure à 80 mmHg, ce qui contribue à l'expansion du marché dans l'ensemble du pays.

L’augmentation de la population vieillissante, la hausse de la prévalence des maladies rares, les investissements importants des provinces dans les soins de santé, l’intégration des techniques mini-invasives, le soutien du système de santé publique et le développement de programmes de sensibilisation sont autant de facteurs qui stimulent le marché des dispositifs vasculaires périphériques au Canada . Selon un article publié par Open Access Government en octobre 2025, plus de 3 millions de personnes au pays sont atteintes de plus de 7 000 maladies rares connues, dont la majorité sont mortelles, évolutives et critiques. De plus, les patients atteints d’affections atypiques ou rares subissent des délais de diagnostic importants, d’une durée moyenne de 3,7 ans. Pour pallier cette situation, le Canada dispose d’un réseau de 13 systèmes de santé territoriaux et provinciaux financés par l’État, dotés de capacités, de priorités et de politiques adéquates qui favorisent la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des dispositifs vasculaires périphériques au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la hausse de la prévalence des maladies liées au mode de vie, telles que l'hypertension artérielle, le vieillissement de la population, la transition vers des interventions mini-invasives et les progrès technologiques réalisés dans le domaine des stents et ballons à usage spécifique. Selon les statistiques officielles publiées par l'OCDE en février 2025, les pays de la région comptent en moyenne 0,1 personne de plus de 65 ans pour chaque personne en âge de travailler. Par ailleurs, l'augmentation de la population âgée s'explique par l'allongement de l'espérance de vie, dû à une meilleure santé et à la baisse continue du taux de natalité. De plus, on estime que d'ici fin 2060, près de 20 % de la population de la région aura 65 ans et plus, ce qui représente une formidable opportunité de croissance pour le marché.

Le marché des dispositifs vasculaires périphériques en Chine connaît une forte croissance, portée par l'accélération des procédures d'homologation des dispositifs de pointe, l'augmentation de la prévalence de l'artériopathie périphérique, la hausse du nombre de personnes diabétiques, la mise en place de réformes gouvernementales du système de santé et l'amélioration de l'accès aux soins hospitaliers. Selon un article publié par la NLM en juin 2025, le nombre annuel de cas d'artériopathie périphérique dans le pays s'élève à 2,4 millions, dont 1,7 million de femmes et 0,7 million d'hommes. Ce nombre devrait atteindre 4 millions d'ici fin 2046. Face à cette situation, la création de 300 centres de prise en charge panvasculaire a marqué une transition vers une prise en charge vasculaire intégrée, incluant le dépistage et le traitement de la maladie, et contribue ainsi à stimuler la demande du marché.

L'augmentation des dépenses publiques consacrées aux interventions cardiovasculaires, le soutien apporté par les régimes d'assurance maladie à une couverture adéquate des procédures vasculaires, la hausse du nombre de patients bénéficiant de traitements endovasculaires et la sensibilisation accrue aux maladies sont autant de tendances qui dynamisent le marché des dispositifs vasculaires périphériques en Inde . Selon un article publié par la NLM en avril 2023, le système de santé du pays est financé par diverses sources, les dépenses directes des patients représentant 54,7 % des dépenses totales de santé. Par ailleurs, le pays est marqué par de fortes inégalités économiques, près de 10 % de la population vivant toujours sous le seuil international de pauvreté, fixé à 2,1 dollars américains par jour. Ces disparités offrent donc un potentiel de croissance considérable au marché indien.

Aperçu du marché européen

Le marché européen des dispositifs vasculaires périphériques devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'augmentation de l'incidence des maladies cardiovasculaires, la solidité des infrastructures de santé dans les principales économies, le vieillissement de la population, des politiques de remboursement bien établies et une forte orientation vers les procédures mini-invasives. Selon les statistiques officielles publiées par l'OCDE en décembre 2025, les maladies cardiovasculaires constituent l'une des principales causes de décès en Europe, représentant un tiers des décès, soit 1,7 million de décès en 2022, et touchant 62 millions de personnes. Par ailleurs, la cardiopathie ischémique est la principale cause de ces maladies, responsable de près d'un tiers des décès, soit 547 000 décès, ce qui contribue fortement à la croissance du marché dans l'ensemble de la région.

Analyse de la mortalité par maladies cardiovasculaires en Europe (2012-2022)

Pays | 2012 | 2022 |

Bulgarie | 1 074 | 1 168 |

Roumanie | 925 | 1 039 |

Lettonie | 806 | 921 |

Lituanie | 784 | 901 |

Hongrie | 732 | 809 |

Slovaquie | 628 | 712 |

Croatie | 592 | 691 |

Estonie | 575 | 745 |

Source : OCDE

Le marché allemand des dispositifs vasculaires périphériques bénéficie d'une visibilité accrue, portée par le vieillissement de la population, le besoin constant d'interventions vasculaires, les ressources importantes allouées par le système de santé à la cardiologie interventionnelle et à la chirurgie vasculaire, ainsi que par l'existence de normes de sécurité rigoureuses, tout en garantissant un accès rapide au marché pour les produits de pointe. Selon les estimations gouvernementales publiées par l'ITA en août 2025, le pays dispose d'un secteur de la santé performant, avec des dépenses par habitant élevées et environ 6,1 millions d'emplois. Par ailleurs, l'industrie allemande des dispositifs médicaux est considérée comme l'un des secteurs les plus importants du pays, générant un chiffre d'affaires annuel d'environ 44 milliards de dollars, soit 26,5 % du marché régional. De plus, un emploi sur six dans le pays est lié au secteur de la santé, contribuant à une empreinte économique annuelle de 838 milliards de dollars, soit environ 12,8 % du PIB national, ce qui stimule la croissance du marché.

La combinaison d'une couverture santé universelle, d'une forte volonté gouvernementale de promouvoir le progrès, et d'une centralisation des achats optimisée, ainsi que d'un accès continu aux soins pour les patients en milieu rural comme urbain, sont autant de facteurs qui contribuent à la prolifération du marché des dispositifs vasculaires périphériques en France . Selon un article publié par la NLM en mai 2025, le nombre de spécialistes a augmenté, notamment dans le secteur privé, qui relève du secteur 2 et est autorisé à facturer des honoraires supérieurs aux taux standards de 38 % et 57,4 % en 2022. Par ailleurs, le système de santé français comprend une assurance maladie sociale qui couvre la quasi-totalité des résidents. En termes de dépenses et de financement, les cotisations salariales et patronales représentent environ 33 %, suivies des cotisations sociales générales (24 %) et des autres taxes, dont la TVA, environ 20 %. Ainsi, grâce à ce système de santé, le marché est en pleine expansion en France.

Principaux acteurs du marché des dispositifs vasculaires périphériques :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Laboratoires Abbott (États-Unis)

- B. Braun SE (Allemagne)

- WL Gore & Associates, Inc. (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Terumo Corporation (Japon)

- Stryker Corporation (États-Unis)

- BD (Becton, Dickinson and Company) (États-Unis)

- Groupe Cook (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Systèmes cardiovasculaires, Inc. (États-Unis)

- LeMaitre Vascular, Inc. (États-Unis)

- BIOTRONIK (Allemagne)

- JOTEC GmbH (Allemagne)

- Braille Biomédica (Brésil)

- Control Medical Technology, LLC (États-Unis)

- Walk Vascular, LLC (États-Unis)

- Transit Scientific (États-Unis)

- Vasculaire conique (États-Unis)

- Siemens Healthineers (Allemagne)

- Clinique Mayo (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Medtronic propose une gamme complète de solutions vasculaires périphériques, notamment grâce à ses stents et ballons à élution médicamenteuse. Forte de sa présence mondiale, l'entreprise favorise l'adoption de ces technologies pour le traitement des lésions complexes. Elle privilégie la production de données cliniques probantes, via des essais à grande échelle, afin de différencier ses offres dans un contexte de remboursement concurrentiel.

- Boston Scientific Corporation mise sur l'innovation dans les technologies d'athérectomie et d'élution de médicaments, se positionnant ainsi comme un chef de file dans le traitement des maladies artérielles calcifiées. L'entreprise poursuit des acquisitions stratégiques afin d'étendre ses capacités en matière de chirurgie vasculaire périphérique et son réseau de centres de chirurgie ambulatoire.

- Abbott Laboratories se distingue par son leadership dans le domaine des implants biorésorbables et l'intégration de l'imagerie avancée pour les interventions périphériques. Son engagement en matière de recherche clinique soutient ses efforts pour répondre aux besoins non satisfaits dans le traitement des lésions sous-géniculées et de l'ischémie chronique menaçant les membres.

- B. Braun SE s'appuie sur sa forte présence dans les systèmes de santé européens pour proposer une vaste gamme de dispositifs d'accès et d'intervention vasculaire, en privilégiant des solutions économiques. Son approche intégrée associe dispositifs et produits pharmaceutiques afin de faciliter la prise en charge globale.

- WL Gore & Associates, Inc. est spécialisée dans les prothèses vasculaires et les endoprothèses de haute performance, grâce à son expertise en ePTFE, un matériau exclusif, pour le traitement des anévrismes complexes et des maladies occlusives. L'entreprise privilégie une stratégie de portefeuille ciblée, axée sur la durabilité des produits et leur performance clinique à long terme dans des segments vasculaires de niche.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs vasculaires périphériques :

Le marché des dispositifs vasculaires périphériques est très concurrentiel et se caractérise par la présence de leaders mondiaux et d'innovateurs spécialisés. Des entreprises de premier plan telles que Medtronic, Boston Scientific et Abbott Laboratories dominent le marché grâce à des portefeuilles de produits étendus et des investissements importants en R&D. Parmi les initiatives stratégiques clés figurent l'expansion géographique et les acquisitions, comme celle d'Inari Medical par Stryker pour renforcer son offre en thrombectomie. Parallèlement, les entreprises se concentrent sur les technologies de nouvelle génération, telles que les stents à élution médicamenteuse et les endoprothèses biorésorbables, afin d'améliorer les résultats à long terme pour les patients et de se forger un avantage concurrentiel. De plus, en mars 2024, BD a lancé une évaluation internationale visant à élargir les solutions de traitement pour les patients atteints d'artériopathie périphérique. Cette évaluation, baptisée AGILITY, a porté sur l'efficacité et la sécurité du stent vasculaire couvert de BD, contribuant ainsi à l'essor de l'industrie des dispositifs vasculaires périphériques à l'échelle mondiale.

Paysage concurrentiel du marché des dispositifs vasculaires périphériques :

Développements récents

- En février 2026, Siemens Healthineers et la Mayo Clinic ont étendu leur collaboration tactique afin d'améliorer la prise en charge des patients atteints de maladies neurodégénératives, ainsi que la gestion des tumeurs hépatiques métastatiques et du cancer de la prostate, en élargissant l'accès aux technologies interventionnelles et d'imagerie les plus récentes.

- En juillet 2024, Edwards Lifesciences a réalisé des investissements afin de refléter concrètement son engagement profond à faire progresser les soins aux patients grâce à des avancées structurelles dans le domaine cardiaque et à répondre aux besoins non satisfaits des patients à grande échelle, ainsi que de soutenir une croissance durable et pérenne.

- En avril 2024, Abbott a reçu l'approbation de la FDA américaine pour son système d'échafaudage résorbable à élution d'évérolimus Esprit BTK, une innovation remarquable pour les patients atteints d'ischémie chronique menaçant les membres sous le genou (BTK).

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.