Perspectives du marché des résines photopolymérisables et des produits formulés :

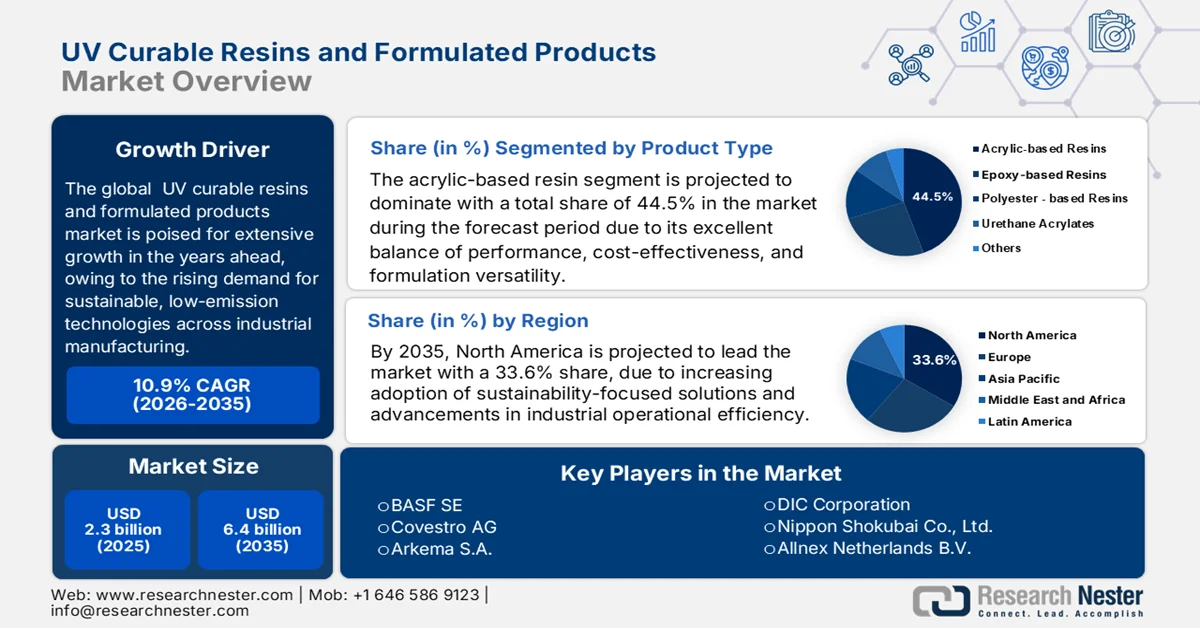

Le marché des résines photopolymérisables et des produits formulés, évalué à 2,3 milliards de dollars en 2025, devrait dépasser 6,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 10,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,6 milliards de dollars.

Le marché mondial des résines et produits formulés polymérisables aux UV est promis à une forte croissance, principalement tirée par la demande croissante de technologies durables et à faibles émissions dans le secteur industriel. Parallèlement, la rapidité de polymérisation et l'excellente résistance aux rayures accélèrent leur adoption dans des secteurs à forte croissance tels que la fabrication de produits électroniques, les revêtements automobiles, l'impression 3D et l'emballage flexible. Selon un article publié par le National Institutes of Health (NIH) en septembre 2025, cette étude analyse la résine polymérisable aux ultraviolets comme agent d'étanchéité pour les tampons d'imagerie de la microscopie STORM et compare ses performances à celles des agents d'étanchéité conventionnels. Il a été constaté que la résine UV permettait une polymérisation rapide en quelques secondes, une étanchéité supérieure et une réduction de la baisse de pH par rapport aux agents d'étanchéité classiques. Outre l'amélioration de la durée de vie des images, la résine UV présente également d'autres avantages, tels qu'un faible coût, une composition sans solvant, une odeur minimale et une facilité d'utilisation, ce qui favorise son adoption dans ce domaine.

Importations mondiales de résines époxy sous leurs formes primaires par pays - Valeur des échanges et volume des expéditions 2023

Importateur | Valeur de l'échange (1000 USD) | Quantité (kg) |

Union européenne | 739 492,12 | 162 596 000 |

Chine | 682 096,29 | 159 812 000 |

NOUS | 594 370,59 | 116 611 000 |

Allemagne | 565 914,12 | 117 422 000 |

Mexique | 254 403,10 | 72 183 500 |

Italie | 230 580,11 | 61 152 000 |

Inde | 230 242,84 | - |

Turquie | 228 118,13 | 63 819 100 |

ROYAUME-UNI | 227 670,30 | 40 856 700 |

Thaïlande | 200 954,01 | 29 493 300 |

Source : WITS

Clé Résines durcissables aux UV et produits formulés Résumé des informations sur le marché:

Points saillants régionaux :

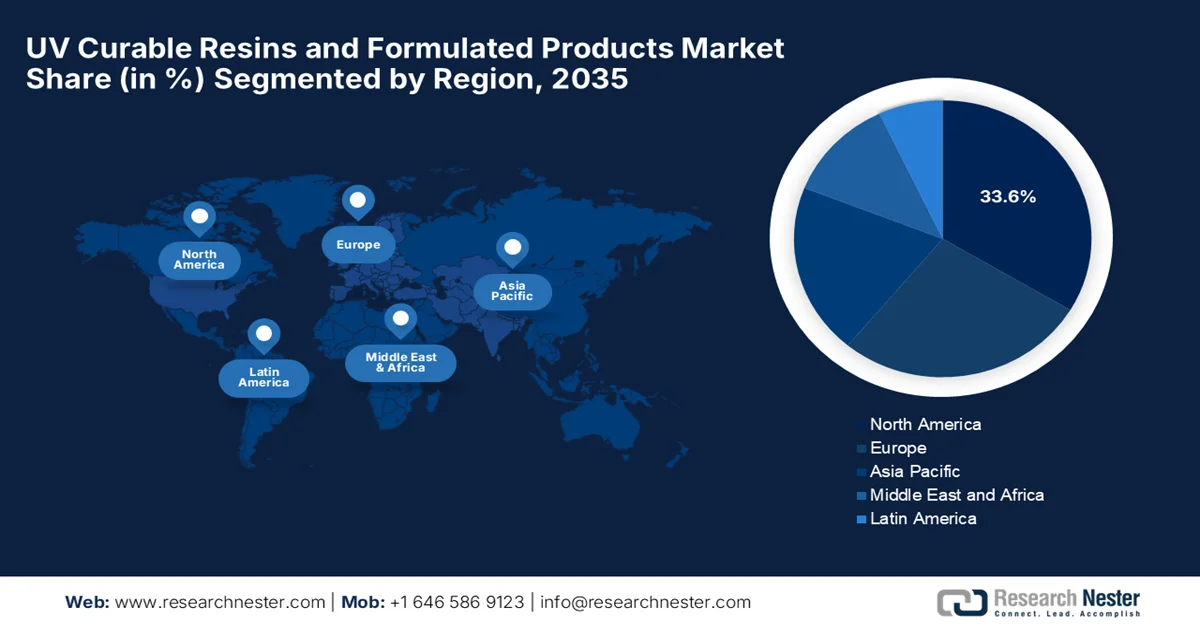

- Le marché nord-américain des résines photopolymérisables aux UV et des produits formulés devrait représenter 33,6 % du marché d'ici 2035, soutenu par des réglementations strictes sur les COV et l'adoption croissante de technologies de photopolymères durables dans l'ensemble du secteur de la fabrication industrielle.

- L'Europe s'est assurée une position de premier plan sur le marché jusqu'en 2035, grâce à des industries manufacturières de pointe et à un environnement réglementaire stable qui favorise la sécurité chimique et l'innovation.

Analyse du segment :

- Le segment des résines acryliques devrait représenter 44,5 % du marché des résines et produits formulés polymérisables aux UV d'ici 2035, grâce à sa grande polyvalence de formulation, sa capacité de polymérisation rapide et son rapport coût-efficacité avantageux pour diverses applications finales.

- Le segment des revêtements devrait capter une part considérable du marché d'ici 2035, stimulé par le déploiement croissant de revêtements protecteurs haute performance qui permettent des cycles de production plus rapides et une efficacité de finition accrue.

Principales tendances de croissance :

- Des réglementations environnementales strictes et une évolution vers la durabilité

- Forte augmentation des applications de haute technologie et d'ingénierie avancée

Principaux défis :

- Investissement initial élevé et complexité technique

- Défis en matière de conformité réglementaire et environnementale

Acteurs clés : BASF SE (Allemagne), Covestro AG (Allemagne), Arkema SA (France), DIC Corporation (Japon), Nippon Shokubai Co., Ltd. (Japon), Wanhua Chemical Group Co., Ltd. (Chine), Allnex Netherlands BV (Belgique), IGM Resins BV (Pays-Bas).

Mondial Résines durcissables aux UV et produits formulés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,3 milliards de dollars américains

- Taille du marché en 2026 : 2,6 milliards de dollars américains

- Taille du marché prévue : 6,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 33,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Taïwan, Vietnam, Thaïlande, Malaisie

Last updated on : 15 June, 2026

Marché des résines photopolymérisables et des produits formulés : facteurs de croissance et défis

Facteurs de croissance

- Réglementations environnementales strictes et transition vers le développement durable : La montée des préoccupations environnementales, conjuguée à des réglementations rigoureuses, stimule la demande sur le marché des résines et produits formulés polymérisables aux UV. Les systèmes polymérisables aux UV contiennent peu ou pas de COV ni de polluants atmosphériques dangereux, ce qui aide les fabricants à se conformer aux normes environnementales. Par ailleurs, les initiatives de développement durable mises en place dans les secteurs de l’emballage, de l’automobile et de l’électronique encouragent l’adoption de technologies de revêtement et d’adhésifs à faibles émissions. Par exemple, en juillet 2024, l’Europe a adopté la réglementation relative à l’écoconception des produits durables, qui étend les exigences de durabilité à la quasi-totalité des biens de consommation. Cette réglementation impose des caractéristiques telles que la durabilité, la réparabilité, la recyclabilité et une empreinte carbone réduite, tout en interdisant la destruction des textiles et des chaussures invendus.

- Essor des applications de haute technologie et d'ingénierie avancée : L'essor des secteurs manufacturiers de pointe stimule la demande de matériaux polymérisables aux UV. Les fabricants d'électronique utilisent des adhésifs et des revêtements polymérisables aux UV pour l'assemblage de précision et la protection des composants, tandis que le secteur en pleine croissance de l'impression 3D s'appuie sur des résines photopolymères pour la fabrication additive. En novembre 2024, le Greater Phoenix Economic Control a indiqué que la production mondiale est entrée dans une ère axée sur la technologie, et que la région de Phoenix s'impose comme un pôle d'excellence pour des secteurs de pointe tels que les semi-conducteurs, l'aérospatiale et la production durable. Le rapport mentionne également que les exportations de l'Arizona ont atteint 24,6 milliards de dollars en 2023, et que l'emploi dans le secteur manufacturier a progressé de 28 % au cours de la dernière décennie, dépassant largement la moyenne nationale. La région bénéficie également de politiques de relocalisation et d'initiatives solides en matière de développement de la main-d'œuvre, ce qui augure bien pour le marché des résines polymérisables aux UV et des produits formulés.

- Expansion des industries de l'emballage et de l'impression : La croissance des secteurs de l'emballage et de l'impression est un important moteur de croissance pour le marché mondial des résines photopolymérisables et des produits formulés. La demande croissante d'étiquettes de haute qualité, d'emballages souples et d'applications d'impression numérique accélère l'adoption de ces technologies à l'échelle mondiale. En octobre 2022, un article publié par l'India Brand Equity Foundation révélait que l'industrie indienne de l'emballage connaissait une expansion rapide, fortement stimulée par le commerce électronique, les biens de consommation courante, l'industrie pharmaceutique et les services de livraison de repas. Le secteur privilégie de plus en plus les solutions à base de papier en raison des préoccupations liées au développement durable, les emballages souples représentant 64 % du marché. Soutenu par les initiatives gouvernementales et la hausse des exportations, le pays bénéficiera d'une croissance significative de ce marché.

Défis

- Investissement initial élevé et complexité technique : les résines et les produits offrent des avantages à long terme, mais les technologies de polymérisation UV nécessitent un investissement initial considérable en équipements spécialisés, systèmes de polymérisation et modifications des lignes de production. La plupart des utilisateurs finaux, notamment les PME, hésitent à opter pour des produits polymérisables aux UV en raison des coûts d’investissement élevés liés aux lampes UV, aux systèmes UV-LED et à l’intégration des procédés. De plus, la formulation de produits polymérisables aux UV est techniquement complexe et requiert des connaissances en chimie des résines, en sélection des photo-initiateurs, en compatibilité avec les substrats et en cinétique de polymérisation. Par conséquent, l’obtention de performances optimales implique des tests approfondis et une personnalisation pour des applications spécifiques, tandis que le besoin de connaissances techniques spécialisées peut ralentir le développement des produits et l’adoption des résines et produits formulés polymérisables aux UV sur le marché.

- Défis liés à la conformité réglementaire et environnementale : Les produits polymérisables aux UV sont généralement considérés comme plus respectueux de l’environnement que les alternatives à base de solvants. Toutefois, les fabricants doivent composer avec la complexité des exigences réglementaires en matière de sécurité chimique, d’exposition des travailleurs et de composition des produits. Certains photo-initiateurs, monomères et additifs font l’objet d’obstacles de la part des autorités réglementaires, ce qui limite la visibilité du marché des résines polymérisables aux UV et des produits formulés. Par conséquent, la conformité aux réglementations en constante évolution dans différents pays exige une reformulation, des tests supplémentaires et une documentation exhaustive, ce qui accroît les coûts de développement et allonge les délais de mise sur le marché. De plus, répondre à ces exigences et maintenir la performance des produits peut s’avérer complexe. Pour y remédier, les entreprises doivent investir dans la recherche et l’expertise réglementaire afin de garantir leur conformité.

Taille et prévisions du marché des résines photopolymérisables et des produits formulés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10.9% |

|

Taille du marché de l'année de référence (2025) |

2,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des résines photopolymérisables et des produits formulés :

Analyse du segment de produit

Les résines acryliques devraient dominer le marché des résines et produits formulés polymérisables aux UV, avec une part de marché totale de 44,5 % durant la période de prévision. Cette domination s'explique par leur excellent compromis entre performance, rentabilité et polyvalence de formulation. Ces résines offrent une polymérisation rapide et une forte résistance chimique et à l'abrasion, ce qui les rend idéales pour les revêtements, les encres, les adhésifs, l'électronique et l'emballage. En juillet 2023, BASF a lancé acResin ZeroPCF, une résine acrylique thermofusible UV qui atteint une empreinte carbone nulle « du berceau à la porte » grâce à son approche basée sur l'utilisation de biomasse renouvelable. Certifiée par TÜV Rheinland, les nouvelles qualités ZeroPCF et LowPCF offrent des performances identiques aux produits conventionnels, réduisant ainsi les émissions jusqu'à 80 % et élargissant le champ d'application du segment.

Analyse du segment d'application

D'ici fin 2035, le segment des revêtements, relevant du domaine des applications, devrait connaître une croissance significative et représenter une part importante du marché des résines et produits formulés polymérisables aux UV. Ce segment est largement porté par l'utilisation croissante de revêtements protecteurs haute performance dans les secteurs industriel et des transports. La demande accrue des constructeurs automobiles et des fabricants d'équipements industriels pour des cycles de production plus courts et une finition de surface de haute qualité favorise l'adoption de ces revêtements, qui permettent un durcissement instantané et une meilleure productivité. Par exemple, en juillet 2024, PPG a lancé sa gamme de revêtements à polymérisation énergétique DuraNEXT pour les bobines métalliques, offrant ainsi des solutions polymérisables par faisceau d'électrons et UV qui durcissent en quelques secondes à température ambiante. L'entreprise souligne également que ces revêtements permettent une finition plus rapide, une consommation d'énergie réduite et des avantages en matière de développement durable grâce à l'élimination des solvants et des émissions de COV.

Analyse du segment industriel des utilisateurs finaux

Le secteur de l'électronique, principal utilisateur final, devrait connaître une croissance significative et représenter une part importante du marché des résines et produits formulés polymérisables aux UV au cours des prochaines années. Cette croissance est attribuable au besoin croissant d'assemblages électroniques miniaturisés, performants et hautement fiables. Parallèlement, le développement des technologies avancées d'encapsulation de semi-conducteurs et de fabrication de microélectronique positionne également ce sous-segment comme un moteur de croissance économique majeur. Ceci est d'autant plus important que les dispositifs deviennent plus petits et plus complexes, nécessitant des matériaux à polymérisation rapide sans endommager les composants sensibles. De plus, l'adoption croissante de la fabrication de circuits imprimés à grande vitesse et des lignes d'assemblage électroniques automatisées renforce la demande, car les adhésifs polymérisables aux UV permettent une polymérisation extrêmement rapide en quelques secondes, améliorant ainsi le rendement et réduisant les goulots d'étranglement de la production.

Notre analyse approfondie du marché des résines photopolymérisables et des produits formulés comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des résines photopolymérisables et des produits formulés - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des résines et produits formulés polymérisables aux UV devrait détenir la plus grande part de marché (33,6 %) au cours de la période de prévision. Le leadership de la région s'explique principalement par l'accent mis sur le développement durable et l'efficacité industrielle. Les réglementations environnementales strictes limitent fortement les émissions de composés organiques volatils (COV), incitant les fabricants américains et canadiens à adopter des technologies photopolymères respectueuses de l'environnement. En janvier 2026, selon les données de l'Agence américaine de protection de l'environnement (EPA), les normes relatives aux COV dans les peintures automobiles ont été établies en vertu de la loi sur la qualité de l'air (Clean Air Act) afin de réduire les émissions contribuant à la formation d'ozone troposphérique et de smog. Cette réglementation impose aux fabricants et aux importateurs de limiter la teneur en COV des revêtements, réduisant ainsi les émissions d'environ 31 900 tonnes par an et offrant de ce fait une opportunité de croissance lucrative aux pionniers du marché.

L'adoption croissante des technologies photopolymères écologiques dans des secteurs clés du pays, tels que l'automobile, l'emballage alimentaire flexible et l'assemblage électronique de pointe, dynamise de manière responsable le marché américain des résines photopolymérisables et des produits formulés. Les États-Unis constituent également un pôle majeur de fabrication additive, où la commercialisation rapide de la stéréolithographie et de l'impression 3D repose essentiellement sur des résines UV haute performance. En janvier 2026, le National Institute of Standards and Technology (NIST) a indiqué que l'atelier 2023 sur la fabrication additive par photopolymères avait réuni des experts du monde universitaire, de l'industrie et des pouvoirs publics afin de définir l'avenir de l'impression 3D à base de photopolymères. Organisé autour de sept panels thématiques, cet atelier a mis en lumière les opportunités offertes par la recherche fondée sur les données, les applications biomédicales, le développement durable, les matériaux avancés et la normalisation, laissant entrevoir des perspectives de marché positives.

Le marché canadien des résines et produits formulés polymérisables aux UV est en pleine expansion, avec un accent particulier sur la réduction de l'empreinte carbone industrielle. Les industries du bois, du papier et du meuble sont parmi les principaux utilisateurs de ces produits. Le développement est également soutenu par la transition du secteur de l'emballage vers des encres et vernis d'impression durables et à haute vitesse, polymérisables aux UV, pour les biens de consommation. De plus, les installations industrielles canadiennes optent pour des systèmes de polymérisation UV à DEL écoénergétiques afin d'optimiser l'efficacité des processus, de réduire les coûts d'exploitation et de soutenir des applications de fabrication avancées telles que l'assemblage électronique et les revêtements industriels dans les principaux pôles industriels. Par conséquent, la présence de tous ces facteurs positionne le pays pour une croissance sans précédent au cours de la prochaine décennie.

Perspectives du marché APAC

Le marché des résines photopolymérisables et des produits formulés en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette croissance régionale est principalement due à une industrialisation massive et à l'évolution des modes de production. Elle est également dynamisée par la présence de pôles mondiaux de production électronique dans des pays comme la Chine, le Japon, la Corée du Sud et Taïwan, où les adhésifs, encapsulants et revêtements photopolymérisables sont essentiels à l'assemblage à grande vitesse et à la fabrication de semi-conducteurs. En octobre 2025, un article de l'Agence pour les ressources naturelles et l'énergie indiquait que la politique GX du Japon, guidée par le 7e Plan stratégique pour l'énergie et la Vision GX2040, vise à assurer simultanément la décarbonation, un approvisionnement énergétique stable et la croissance économique. Elle soutient également les PME, favorise la création de clusters industriels à proximité de sources d'énergie décarbonées et développe des marchés valorisant les produits écologiques, créant ainsi un environnement propice à la croissance du marché des résines photopolymérisables et des produits formulés.

Les secteurs chinois de la fabrication électronique, des semi-conducteurs et des technologies grand public, qui constituent une part importante de leur économie, dépendent d'adhésifs UV et de revêtements protecteurs de haute précision pour les chaînes d'assemblage rapides, ce qui stimule la croissance du marché chinois des résines photopolymérisables UV et des produits formulés. Ce marché bénéficie également d'une infrastructure industrielle performante, d'une production automobile en plein essor et d'une base de production chimique en expansion, autant d'atouts qui accélèrent la commercialisation à grande échelle des résines d'impression 3D avancées. En octobre 2023, Arkema a annoncé l'extension de sa capacité de production de résines UV/LED Sartomer à Nansha, en Chine, doublant ainsi sa production afin de répondre à la demande croissante des marchés de l'électronique et des énergies renouvelables. L'usine intègre des normes de fabrication avancées, des programmes d'efficacité énergétique, des panneaux solaires et de l'électricité verte pour favoriser une croissance neutre en carbone.

Le marché indien des résines et produits formulés polymérisables aux UV offre des perspectives de croissance remarquables, portées par l'essor des secteurs de l'emballage souple et de l'impression commerciale. Ces secteurs privilégient les encres UV et les vernis de surimpression écologiques à séchage rapide afin de répondre à la demande croissante de biens de consommation. Le développement des industries automobile et d'assemblage électronique du pays contribue également à l'essor de ce marché, grâce à l'utilisation de ces résines de pointe pour la réalisation de revêtements durables, de composés d'enrobage et pour le collage de composants à haute vitesse. En mars 2024, DIC a inauguré son laboratoire d'application de résines de revêtement à Badlapur, en Inde, afin d'offrir aux secteurs des revêtements automobiles et d'infrastructures des solutions adaptées et un service client plus réactif. Ce laboratoire, géré conjointement par DIC Asie du Sud et IDEAL CHEMI PLAST, est équipé d'outils de test de pointe, tels que des cabines de pulvérisation et des appareils de brouillard salin.

Importations indiennes de résines époxy sous formes primaires par pays - 2023

Pays partenaire | Valeur de l'échange (1000 USD) | Quantité (kg) |

Corée, Rép. | 59 492,14 | 26 747 700 |

Thaïlande | 58 601,73 | 17 414 600 |

Chine | 24 003,51 | 10 733 900 |

Allemagne | 21 178,44 | 3 024 760 |

Japon | 14 439,36 | 2 384 760 |

Autres Asie, nes | 13 680,41 | 4 592 680 |

NOUS | 8 267,82 | 1 406 840 |

Italie | 5 789,29 | 912 081 |

Espagne | 5 016,36 | 1 237 620 |

Arabie Saoudite | 3 919,92 | 1 332 340 |

Source : WITS

Aperçu du marché européen

Le marché européen des résines photopolymérisables et des produits formulés occupe une place prépondérante sur la scène mondiale, grâce à une approche novatrice en matière de développement durable et à des cadres réglementaires stricts en matière de sécurité chimique. La croissance de ce marché est également alimentée par des secteurs manufacturiers de pointe, tels que les chaînes de production automobile, l'assemblage électronique et une industrie de l'impression et de l'emballage flexible en pleine expansion, utilisant des encres UV haute vitesse. Par exemple, en mai 2026, l'organisation SCI a indiqué que l'Union européenne avait suspendu les révisions majeures du règlement REACH, invoquant la nécessité de garantir la certitude et la prévisibilité pour l'industrie. La Commission privilégiera désormais la simplification des procédures par la comitologie et le renforcement des contrôles contre les produits non conformes. De ce fait, les acteurs majeurs du secteur constatent que REACH constitue déjà une référence mondiale en matière de sécurité chimique, tout en favorisant l'innovation et en assurant une croissance stable du marché.

Un engagement institutionnel fort en faveur de la chimie verte positionne le marché allemand des résines photopolymérisables et des produits formulés pour une croissance soutenue entre 2026 et 2035. Par ailleurs, le pays, pôle régional majeur de l'automobile et de l'ingénierie, s'appuie sur des technologies de photopolymères haute performance pour la production de vernis automobiles durables, l'assemblage électronique de précision et le collage de composants légers. À titre d'exemple, en février 2025, Henkel a lancé Loctite Stycast CC 8555, un revêtement conforme sans solvant, photopolymérisable, spécialement conçu pour protéger l'électronique dans des environnements extrêmes. Ce matériau répond aux normes UL 746E et UL 94 V0 et offre une excellente résistance à l'humidité, aux produits chimiques et aux hautes températures pour des applications telles que la recharge des véhicules électriques, les entraînements de moteurs et les alimentations électriques, ce qui le rend parfaitement adapté à la croissance du marché.

Le marché britannique des résines photopolymérisables et des produits formulés connaît une croissance exponentielle, portée par une spécialisation axée sur la précision technique et les applications de fabrication avancées sur mesure. Cette croissance est également soutenue par les secteurs de la maintenance aérospatiale et des composants automobiles haut de gamme, qui utilisent ces formulations pour le collage rapide de composites et les réparations de surface localisées. Par ailleurs, le marché bénéficie d'un réseau de fabricants de mélanges chimiques et de sous-traitants locaux qui formulent des monomères et des oligomères sur mesure à faible viscosité, adaptés à l'encapsulation de composants électroniques complexes et au prototypage clinique haute résolution. Enfin, les investissements continus dans la R&D sur les matériaux avancés au Royaume-Uni renforcent la disponibilité de systèmes photopolymères haute performance, adaptés à des applications industrielles et médicales spécialisées.

Principaux acteurs du marché des résines photopolymérisables et des produits formulés :

- BASF SE (Allemagne)

- Covestro AG (Allemagne)

- Arkema SA (France)

- DIC Corporation (Japon)

- Nippon Shokubai Co., Ltd. (Japon)

- Wanhua Chemical Group Co., Ltd. (Chine)

- Allnex Pays-Bas BV (Belgique)

- IGM Resins BV (Pays-Bas)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE est un acteur majeur du marché des résines photopolymérisables et des produits formulés, grâce à son expertise pointue en chimie des polymères et à son réseau de production mondial. L'entreprise se concentre sur le développement d'oligomères à base d'acrylate haute performance, de photo-initiateurs et d'additifs spéciaux utilisés dans les revêtements, les encres et les adhésifs, ce qui lui permet de conserver une position de leader dans ce secteur.

- Covestro AG est également un acteur majeur dans le domaine des acrylates de polyuréthane durcissables aux UV et des systèmes de résines avancés, notamment pour les revêtements et les applications industrielles. L'entreprise est surtout reconnue pour son innovation en matière de matériaux durables, avec un intérêt particulier pour les formulations biosourcées et compatibles avec l'économie circulaire.

- Arkema SA s'est imposée comme un acteur majeur des résines UV spéciales grâce à sa gamme de produits Sartomer®, largement utilisée dans les revêtements, les encres et les adhésifs. L'entreprise axe sa stratégie sur l'innovation dans le domaine des monomères et oligomères d'acrylate, conçus pour un durcissement rapide et des applications hautes performances.

- Dow Inc. est un fournisseur clé de matériaux utilisés dans les formulations polymérisables aux UV, notamment des monomères acryliques, des résines et des additifs de performance. De plus, sa position de premier plan repose sur ses importantes capacités de production chimique et son réseau de distribution mondial, qui lui permettent de desservir différents secteurs tels que l'emballage, l'électronique et les revêtements automobiles.

- Henkel AG & Co. KGaA est un acteur majeur des adhésifs, mastics et revêtements fonctionnels polymérisables aux UV, avec une forte présence sur les marchés de l'électronique et de l'assemblage industriel. L'entreprise est surtout connue pour sa marque Loctite®, qui propose des solutions polymérisables aux UV de pointe utilisées dans des applications de haute précision telles que l'assemblage électronique et les composants automobiles.

Voici une liste des principaux acteurs opérant sur le marché mondial des résines photopolymérisables et des produits formulés :

Le marché des résines et produits formulés polymérisables aux UV est un secteur consolidé qui regroupe des fabricants mondiaux de produits chimiques et de matériaux de spécialité dotés d'importantes capacités de R&D. Des pionniers tels que BASF, Covestro, Arkema et Dow se concentrent principalement sur l'élargissement de leurs gammes de résines haute performance, tandis que des spécialistes des revêtements comme PPG, Sherwin-Williams et Axalta privilégient les formulations adaptées à des applications spécifiques. Par ailleurs, Mitsui Chemicals et Wanhua Chemicals augmentent activement leurs capacités de production afin de répondre à la demande des secteurs de l'emballage et de l'électronique. Les acteurs du marché privilégient le développement de résines biosourcées, les systèmes polymérisables par LED, l'intégration verticale des photo-initiateurs et l'expansion sur les marchés émergents. En avril 2026, Evonik a annoncé le lancement d'Ancamine 2875, un agent de durcissement à base de polyamine modifiée qui combine un durcissement ultrarapide et un temps de travail prolongé pour les systèmes de revêtements de sol. L'entreprise souligne également ses très faibles émissions, une sécurité accrue pour les travailleurs et une performance supérieure de barrière contre la vapeur d'eau, certifiée conforme à la norme ASTM F3010.

Panorama des entreprises du marché des résines photopolymérisables et des produits formulés :

Développements récents

- En mai 2026, hubergroup Chemicals a présenté ses derniers additifs ELARA et l'oligomère UV UHVPI-222200 au salon America Coatings Show 2026 à Indianapolis. Ces innovations mettent en avant des solutions durables, sans PFAS ni COV, ainsi que des technologies de polymérisation UV avancées pour les revêtements et les encres.

- En mars 2026, ACTEGA et Living Ink Technologies , en partenariat avec Wai?kea Beverages , ont lancé ACTExact UV Black Algae Ink, la première encre flexographique UV utilisant le pigment Algae Black™ à bilan carbone négatif. Cette innovation remplace le noir de carbone d'origine pétrolière par un pigment issu d'algues.

- En janvier 2026, iGM Resins a annoncé le lancement de Photomer SC91, une résine acrylate autopolymérisable intégrant un photo-initiateur. Cette nouvelle chimie réduit les risques de migration, élimine le besoin de photo-initiateurs externes et assure une polymérisation efficace pour les emballages, les revêtements, les adhésifs et l'électronique.

- Report ID: 8614

- Published Date: Jun 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.