Perspectives du marché des résines de revêtement :

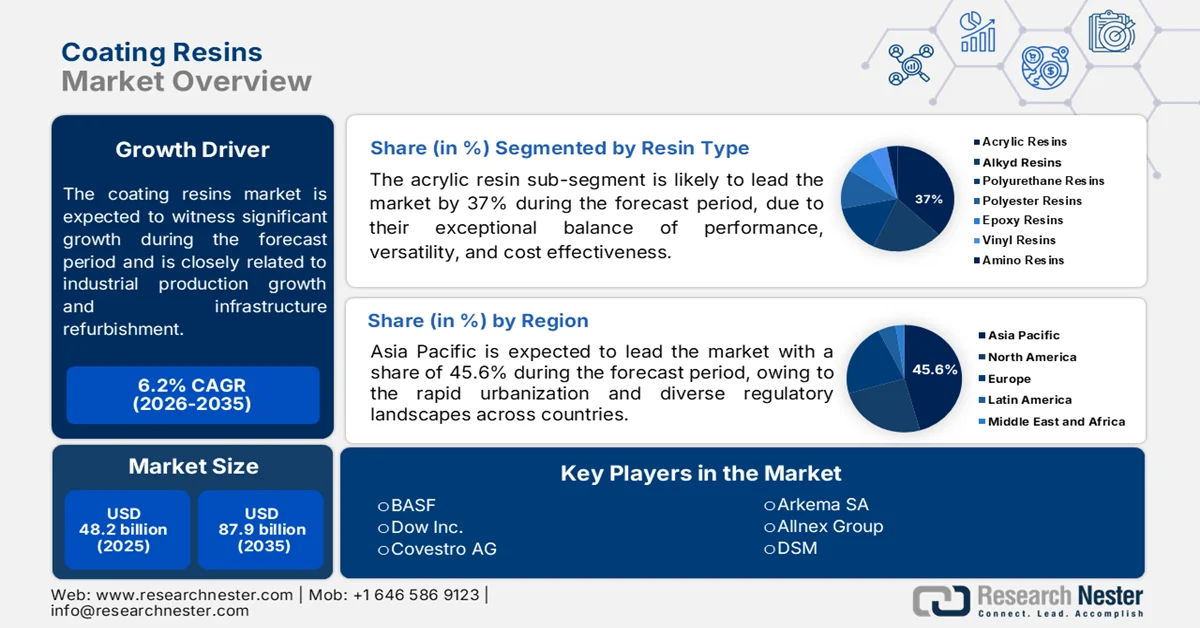

Le marché des résines de revêtement était évalué à 48,2 milliards de dollars en 2025 et devrait dépasser les 87,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 51,1 milliards de dollars.

Le marché des résines de revêtement est façonné par la croissance de la production industrielle, la rénovation des infrastructures, la reprise du secteur automobile et le renforcement des normes environnementales en Amérique du Nord, en Europe et en Asie-Pacifique. Selon les données du Bureau du recensement des États-Unis (mai 2026), les dépenses totales de construction aux États-Unis ont atteint 2 185,5 milliards de dollars en mars 2026, témoignant d'investissements soutenus dans les projets d'infrastructures résidentielles, commerciales et publiques, qui alimentent directement la demande de revêtements architecturaux et industriels. Les données du NIST (mars 2025) indiquent que le secteur manufacturier a contribué à hauteur de plus de 2 930 milliards de dollars au PIB américain, tandis que les données de l'ACEA (septembre 2024) font état d'une production mondiale de véhicules supérieure à 93,9 millions d'unités en 2023, soutenant ainsi la demande de revêtements pour les applications de première monte et de réparation.

Le respect des normes environnementales continue d'influencer les stratégies d'approvisionnement et le choix des résines. Aux États-Unis, l'Agence de protection de l'environnement (EPA) maintient des normes nationales d'émission de composés organiques volatils (COV) pour les revêtements architecturaux et industriels, encourageant l'adoption de systèmes de résine à base de poudre aqueuse, polymérisables aux UV et à haute teneur en solides. En Europe, une orientation réglementaire similaire, via des cadres de développement durable, stimule la transition vers des technologies de résine à faibles émissions pour les utilisateurs industriels recherchant une stabilité en matière de conformité et une durabilité accrue tout au long du cycle de vie. Par ailleurs, les données de Londres Sud-Est d'août 2021 indiquent que le dioxyde de titane, pigment clé, a vu son volume de consommation augmenter de 45 % par rapport à l'année précédente, la volatilité des prix affectant les coûts de formulation des revêtements à base de résine. Enfin, l'Agence européenne pour l'environnement (AEE) a souligné l'importance accordée à la réduction des émissions industrielles et aux pratiques de production circulaire, incitant les fabricants de revêtements à privilégier les systèmes de résine à faibles émissions de COV et économes en ressources pour les secteurs de la construction, des transports et de l'industrie.

Clé Résines de revêtement Résumé des informations sur le marché:

Points saillants régionaux :

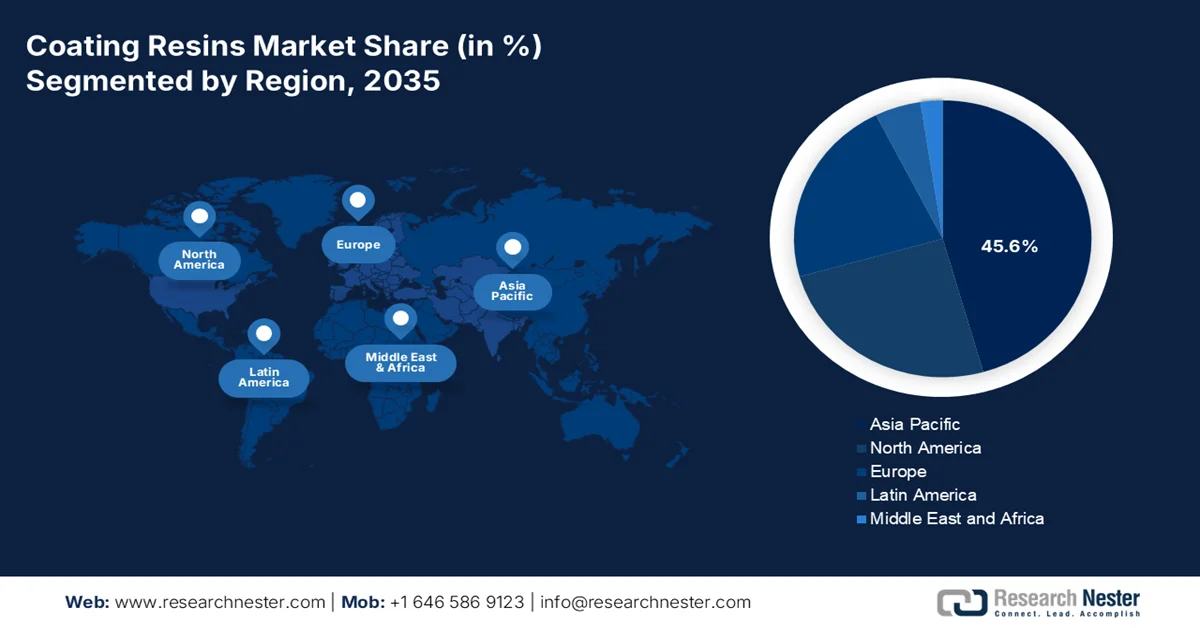

- Le marché des résines de revêtement en Asie-Pacifique devrait représenter 45,6 % des revenus d'ici 2035, porté par une urbanisation rapide, une activité manufacturière en expansion et une production croissante d'infrastructures et de véhicules en Chine et en Inde.

- Le marché nord-américain devrait connaître une croissance substantielle entre 2026 et 2035, stimulée par des réglementations strictes sur les émissions de COV, les projets de réhabilitation des infrastructures et l'adoption croissante des systèmes à base d'eau et de résines à haute teneur en solides.

Analyse du segment :

- On prévoit que les résines acryliques représenteront 37 % du marché des résines de revêtement d'ici 2035, grâce à leur excellente résistance aux intempéries et aux UV, leur polyvalence et leur utilisation croissante dans les applications de revêtements architecturaux et industriels durables.

- La technologie des revêtements à base d'eau devrait conserver une position dominante dans ce segment technologique tout au long de la période 2026-2035, stimulée par les réglementations mondiales en matière de réduction des COV et par la préférence croissante pour les systèmes de revêtement respectueux de l'environnement.

Principales tendances de croissance :

- Adoption croissante des systèmes époxy

- La production automobile accélère la consommation de résine

Principaux défis :

- Des réglementations chronophages

- Coûts élevés de R&D pour les formulations durables

Acteurs clés : BASF (Allemagne), Dow Inc. (États-Unis), Covestro AG (Allemagne), Arkema SA (France), Allnex Group (Allemagne), DSM (Pays-Bas), Mitsubishi Chemical Corporation (Japon), DIC Corporation (Japon), Evonik Industries (Allemagne), Mitsui Chemicals (Japon), Kansai Paint (Japon), Nan Ya Plastics Corporation (Taïwan), Cortec Corporation (États-Unis), Orica (Australie), PTT Global Chemical (Thaïlande).

Mondial Résines de revêtement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 48,2 milliards de dollars américains

- Taille du marché en 2026 : 51,1 milliards de dollars américains

- Taille du marché prévue : 87,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Inde, Japon

- Pays émergents : Vietnam, Indonésie, Brésil, Mexique, Thaïlande

Last updated on : 9 September, 2025

Marché des résines de revêtement - Facteurs de croissance et défis

Facteurs de croissance

- Adoption croissante des systèmes époxy : L’adoption croissante des technologies époxy dans les infrastructures industrielles et commerciales contribue à la croissance des résines époxy biosourcées. Les fabricants privilégient les systèmes de résine à faibles émissions et à haute durabilité, conformes aux réglementations environnementales de plus en plus strictes et aux exigences de performance à long terme dans les usines, les entrepôts, les halls d’assemblage et les parkings. En mars 2025, BASF et Sika ont développé conjointement un nouveau bloc de construction aminé pour le durcissement des résines époxy, commercialisé sous la marque Baxxodur® EC 151 de BASF pour les applications de revêtements de sol industriels. Ce développement illustre l’investissement croissant de l’industrie dans les technologies de durcissement avancées qui permettent d’améliorer la résistance chimique, la durabilité et de réduire l’impact environnemental. La demande pour ces systèmes augmente parallèlement à la modernisation des infrastructures et aux activités de construction industrielle à l’échelle mondiale.

- La production automobile stimule la consommation de résines : la production croissante de SUV et de pick-ups contribue à la croissance du marché des résines de revêtement, en raison des exigences accrues liées à la taille des véhicules. Ces résines sont utilisées dans les apprêts, les vernis, les protections de soubassement et les finitions anticorrosion appliqués sur la carrosserie et les composants structurels. Selon les données de l’EPA (février 2026), les camions représentaient 66 % des véhicules neufs vendus aux États-Unis en 2024, contre 34 % pour les voitures particulières. L’engouement croissant pour les SUV et les pick-ups accroît la demande en systèmes de résines époxy, polyuréthane, acrylique et polyester durables, capables de résister aux conditions environnementales et d’utilisation les plus difficiles.

Défis

- Réglementation chronophage : La conformité réglementaire représente un obstacle majeur à l’entrée sur le marché des résines de revêtement. Les fabricants doivent se familiariser avec les cadres réglementaires complexes régissant les émissions de composés organiques volatils (COV), les polluants atmosphériques dangereux et les normes de sécurité chimique. En Amérique du Nord et en Europe, des réglementations telles que la loi américaine sur la qualité de l’air (Clean Air Act) et le règlement REACH imposent des exigences rigoureuses en matière de tests, de documentation et de reformulation, ce qui peut retarder l’accès au marché. Les petites et moyennes entreprises (PME) peinent à supporter le fardeau financier de la conformité, qui nécessite des équipes dédiées aux affaires réglementaires et une veille constante de l’évolution des normes.

- Coûts élevés de R&D pour les formulations durables : La transition industrielle des systèmes de revêtement à base de solvants vers des systèmes respectueux de l’environnement exige des investissements considérables en recherche et développement. La mise au point de poudres aqueuses à haute teneur en solides et de résines durcissables par UV/EB requiert une expertise pointue, des installations d’essais de pointe et des délais de développement prolongés. Les systèmes de résines biosourcées, issus de matières premières renouvelables, représentent un domaine particulièrement gourmand en capital, car ils nécessitent la synthèse de nouveaux monomères et la validation de leurs performances. Pour les nouveaux entrants, le coût de la R&D peut s’avérer prohibitif.

Taille et prévisions du marché des résines de revêtement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

48,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

87,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des résines de revêtement :

Analyse du segment de type de résine

Les résines acryliques dominent le marché des résines de revêtement et devraient représenter 37 % de ce marché d'ici 2035. Ce segment est porté par leur excellent rapport performance/prix. Ces résines offrent une résistance aux intempéries et aux UV, ainsi qu'une absence de jaunissement, ce qui les rend idéales pour les peintures architecturales extérieures et les vernis automobiles. Les émulsions acryliques assurent une adhérence optimale sur divers supports, tels que le bois, le métal et la maçonnerie, garantissant une brillance durable et une résistance accrue à l'encrassement. De plus, les hybrides acryliques-polyols remplacent progressivement les polyuréthanes traditionnels dans les revêtements de maintenance industrielle, offrant une durabilité comparable à moindre coût. Le développement continu de monomères acryliques biosourcés à partir de matières premières renouvelables renforce leur intérêt pour les projets de construction écologique. Leur polyvalence leur assure une position de leader sur le marché des résines de revêtement, tant pour les applications décoratives qu'industrielles et protectrices.

Analyse du segment technologique

Les revêtements à base d'eau constituent le segment le plus important du secteur technologique et sont portés par les réglementations mondiales en matière de réduction des COV. Selon les données de l'American Coating Association (octobre 2021), près de 85 % des revêtements intérieurs utilisent la technologie à base d'eau. Cette croissance est attribuée au renforcement des normes de qualité de l'air imposées par la loi américaine sur la qualité de l'air (Clean Air Act), incitant les fabricants à abandonner progressivement les systèmes à base de solvants. Les acryliques et polyuréthanes à base d'eau offrent désormais des performances comparables en termes de brillance, de dureté et de résistance chimique. Les principales économies, dont l'UE, la Chine et l'Inde, ont également adopté des réglementations similaires, amorçant ainsi une transition mondiale. Cette technologie présente l'avantage de réduire les risques d'incendie, les coûts d'élimination des déchets dangereux et d'être plus facile à appliquer. Avec la montée en puissance des certifications de bâtiments écologiques telles que LEED v5, les revêtements à base d'eau s'imposent comme la norme du secteur pour les applications intérieures et extérieures.

Analyse des segments industriels d'utilisation finale

Le secteur du bâtiment et de la construction est le principal sous-segment du marché des résines de revêtement. Ce segment est porté par les investissements massifs dans les infrastructures à l'échelle mondiale. En Inde, le secteur de la construction contribue à hauteur de 8 % au PIB national, avec une valeur de 126 milliards de dollars américains selon l'India Investment Grid d'octobre 2025, ce qui souligne l'ampleur de la demande en revêtements architecturaux et protecteurs. Chaque nouvelle tour résidentielle, chaque pont ou chaque installation industrielle nécessite d'importants volumes de résines acryliques, époxy et polyuréthanes pour les peintures murales, les primaires anticorrosion et les revêtements de sol. Les initiatives gouvernementales telles que le programme « Logement pour tous » et le Plan national d'infrastructures accélèrent encore la consommation de résines. Avec la poursuite de l'urbanisation en Asie et en Afrique, la position dominante du secteur du bâtiment sur le marché des résines de revêtement est assurée.

Notre analyse approfondie du marché des résines de revêtement comprend les segments suivants :

Segment | Sous-segments |

Type de résine |

|

Technologie |

|

Application |

|

Industrie utilisatrice finale |

|

Chimie |

|

Substrat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des résines de revêtement - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des résines de revêtement et devrait représenter 45,6 % des revenus régionaux d'ici 2035. Ce marché est porté par une urbanisation rapide, une activité manufacturière en expansion et des contextes réglementaires variés selon les pays. La Chine et l'Inde demeurent les principaux consommateurs, grâce à d'importants projets d'infrastructure, des programmes de logements abordables et la croissance de la production automobile. Les revêtements architecturaux dominent la région, les résines acryliques et vinyliques étant largement utilisées pour les applications intérieures et extérieures. Par ailleurs, les revêtements industriels pour l'électronique grand public, la construction navale et l'emballage contribuent également de manière significative au marché dans plusieurs pays. La réglementation environnementale se durcit progressivement, la Chine imposant des limites plus strictes en matière de COV et favorisant l'adoption des revêtements à base d'eau et en poudre. Cependant, les systèmes à base de solvants restent prédominants en raison de leur coût et des différences d'application de la réglementation dans les économies émergentes.

Le soutien gouvernemental à la production nationale a permis de réduire les coûts d'importation des matières premières résineuses, et le développement de technologies de revêtement avancées pour des applications industrielles et stratégiques façonne le marché des résines de revêtement en Inde . En mai 2026, le gouvernement indien a publié la notification douanière n° 12/2026, accordant des droits de douane temporaires sur les importations de matières premières clés, notamment les résines époxy, les résines alkydes, les polyuréthanes, l'acétate de vinyle, le styrène et les polymères d'emballage utilisés dans les revêtements, les adhésifs et les applications de lamination. Cette mesure devrait réduire les coûts de production des fabricants indiens d'emballages et d'imprimerie dans un contexte de hausse des prix mondiaux. Par ailleurs, les données de la DRDO de décembre 2025 montrent que le Centre d'excellence indien pour les revêtements polymères soutient les PME et les jeunes entreprises par le biais de la fabrication, des essais et du développement à l'échelle pilote de revêtements haute performance, notamment des revêtements hybrides époxy-silicone thermorésistants pour les applications marines et de défense, capables de supporter des températures jusqu'à 300 °C et de réduire le transfert de chaleur de 50 °C. Ces données témoignent d'une forte accélération de la croissance et de l'expansion du marché des résines de revêtement.

Performance comparative des revêtements commerciaux par rapport aux normes NMRL, 2025

Propriétés | Revêtement commercial | Revêtement NMRL |

Conductivité thermique, W/mK | 0,086 | 0,90 |

Force d'adhérence, MPa | 2 | 4 |

Résistance à la traction, MPa | 2 | 3 |

Résistance au test de brouillard salin, 500 h (Corrosion Évaluation : 0 - Aucune protection, 10 - Protection maximale) | 1 | 9 |

Accumulation de chaleur dans l'échantillon, C | 37 | 25 |

Source : DRDO décembre 2025

Le marché japonais des résines de revêtement devrait passer de 1,9 milliard USD en 2025 à 3,1 milliards USD d'ici fin 2035, soit un TCAC de 4,9 % sur la période de prévision. En 2026, ce marché devrait atteindre 2,42 milliards USD. Cette croissance est portée par l'expansion de la production industrielle dans les secteurs de l'électronique et de l'automobile, ainsi que par l'augmentation des investissements dans les matériaux d'infrastructure durables. Selon les données de la JAMA de septembre 2025, la production automobile japonaise a atteint 8,23 millions d'unités en 2024, alimentant une forte demande en résines de revêtement utilisées pour la finition de surface et la protection anticorrosion des véhicules. Par ailleurs, les données du METI de juin 2024 indiquent que 30 % des ponts et 22 % des tunnels sont en service depuis plus de 50 ans, et que près de 75 % des ponts devraient dépasser les 50 ans de service d'ici 2033. Cette situation accroît la demande en systèmes de revêtement protecteurs et d'entretien pour l'ensemble des infrastructures publiques.

Pourcentage d'infrastructures anciennes, 2024

Taper | 2023 | 2033 | 2040 |

Ponts routiers | 30 | 55 | 75 |

Tunnels | 22 | 36 | 53 |

ponceaux de canalisations d'égout | 5 | 16 | 35 |

installations portuaires | 21 | 43 | 66 |

installations de gestion des rivières | 10 | 23 | 38 |

canalisations d'eau industrielles | 49 | 62 | 71 |

Source : METI juin 2024

Aperçu du marché nord-américain

Le marché nord-américain des résines de revêtement devrait connaître une expansion significative entre 2026 et 2035. Cette croissance est stimulée par le durcissement des réglementations environnementales et le renouvellement des infrastructures vieillissantes. Les fabricants délaissent les systèmes à base de solvants au profit des systèmes à base d'eau et à haute teneur en solides afin de se conformer aux limites d'émissions de COV fixées aux niveaux fédéral et étatique. Le segment des revêtements architecturaux représente le principal consommateur, soutenu par une activité soutenue dans le secteur de la construction résidentielle et commerciale. Les revêtements protecteurs pour ponts, autoroutes et installations industrielles constituent un domaine d'application en pleine croissance, les organismes publics privilégiant la protection contre la corrosion pour prolonger la durée de vie des infrastructures. Les résines acryliques et époxy dominent le marché grâce à leur polyvalence, leur durabilité et leur compatibilité avec les formulations à faible teneur en COV. Par ailleurs, on observe une adoption croissante des résines biosourcées pour les marchés publics et une expansion du revêtement en poudre dans les secteurs industriels. La régionalisation des chaînes d'approvisionnement se poursuit, les fabricants cherchant à réduire leur dépendance aux matières premières étrangères.

Le renforcement de la réglementation et l'innovation dans les technologies de résines spéciales pour les applications industrielles et médicales stimulent le marché des résines de revêtement aux États-Unis. Les données de l'Agence américaine de protection de l'environnement (EPA) de mars 2026 indiquent que la réglementation proposée concernant les fabricants de résines époxy devrait réduire les émissions de polluants atmosphériques dangereux, principalement l'épichlorhydrine, de 105 tonnes par an, favorisant ainsi l'adoption de technologies de résines de revêtement plus propres et moins polluantes. Ceci stimule les investissements dans la production de résines époxy et polyamide respectueuses de l'environnement, utilisées dans les revêtements, les adhésifs et les applications industrielles. Par ailleurs, les avancées en matière de revêtements de résine pour les matériaux de santé soutiennent l'expansion du marché des résines spéciales. L'étude de la NLM, publiée en juillet 2024, montre que les revêtements de résine expérimentaux contenant des additifs bioactifs ont démontré des taux de conversion de monomères de 60 % à 69 %, dépassant le taux de conversion de 55 % des produits de revêtement commerciaux, tout en conservant une résistance à la flexion comparable de 35 à 40 MPa. Ceci souligne l'innovation continue dans les matériaux de revêtement fonctionnels aux États-Unis, contribuant ainsi à la forte croissance du marché des résines de revêtement.

La réglementation stricte sur les émissions de COV et la hausse des investissements dans la production nationale de revêtements époxy stimulent le marché des résines de revêtement au Canada . Selon les données du gouvernement du Canada d'octobre 2022, les émissions de COV du secteur des revêtements architecturaux ont diminué à 11,7 kilotonnes suite à la mise en œuvre de la réglementation, malgré des volumes de production stables à 283 millions de litres. Cette évolution réglementaire accélère la demande de technologies à base de résines à faible teneur en COV et sans solvant pour les applications de revêtements architecturaux et industriels. De plus, les données du gouvernement du Canada de février 2025 annonçaient un soutien financier de plus de 6,2 millions de dollars américains à Chemtec Epoxy Coatings pour l'expansion de sa capacité de production et l'automatisation de ses opérations de fabrication au Québec. L'entreprise offre actuellement plus de 200 produits de revêtement à base de résine époxy sans solvant, témoignant de la demande croissante au Canada pour des solutions de revêtement durables.

Aperçu du marché européen

Le marché européen des résines de revêtement est fortement influencé par des réglementations environnementales strictes et des objectifs climatiques ambitieux. La région est à la pointe de la transition mondiale vers des systèmes sans solvants, les résines en poudre à base d'eau et à haute teneur en solides représentant la majorité des applications de revêtement architectural et industriel. La rénovation et la réhabilitation des bâtiments vieillissants alimentent une demande soutenue en revêtements décoratifs, tandis que les revêtements protecteurs pour les ponts, les autoroutes et les infrastructures publiques consomment d'importants volumes de résines époxy et polyuréthane. L'Allemagne, la France, l'Italie et le Royaume-Uni constituent des marchés nationaux clés, chacun avec des priorités d'application spécifiques. Les résines biosourcées et recyclées gagnent du terrain grâce aux politiques d'achats publics écologiques. Les fabricants privilégient de plus en plus les principes de l'économie circulaire, notamment les systèmes de résine conçus pour un décapage et un ré-enduction faciles. Les chaînes d'approvisionnement mettent l'accent sur la production locale afin de réduire l'empreinte carbone et de se conformer aux exigences de sécurité chimique du règlement REACH.

La modernisation industrielle croissante, les rénovations du secteur de la construction et l'augmentation des investissements dans la production durable façonnent le marché des résines de revêtement en Allemagne . Les permis de construire, tant pour les bâtiments résidentiels que non résidentiels, continuent de soutenir les grands projets de rénovation et d'infrastructure, ce qui accroît la demande en résines de revêtement architecturales et protectrices. Par ailleurs, selon les données GTAI 2025, l'Allemagne demeure le premier producteur de produits chimiques en Europe, l'industrie chimique et pharmaceutique ayant généré un chiffre d'affaires annuel supérieur à 245 milliards de dollars ces dernières années, ce qui soutient la production nationale de matières premières pour revêtements et de résines spéciales. Enfin, le ministère fédéral allemand du Numérique et des Transports a investi plusieurs milliards d'euros dans la modernisation du réseau ferroviaire et la réhabilitation des ponts, ce qui stimule la demande en systèmes de revêtement époxy-polyuréthane et polyester résistants à la corrosion, utilisés dans les transports et les infrastructures publiques.

La croissance du secteur de la construction et la stabilité de la production automobile façonnent le marché des résines de revêtement au Royaume-Uni et stimulent la demande de revêtements architecturaux, automobiles et protecteurs. D'après les données du Parlement britannique d'avril 2026, la production du secteur de la construction a progressé de 1 %, reflétant la poursuite du développement des infrastructures et les travaux de rénovation qui nécessitent des résines de revêtement pour les peintures, les mastics et les applications anticorrosion. Par ailleurs, près de 905 000 véhicules ont été produits au Royaume-Uni (voitures particulières, fourgonnettes, camions, taxis et bus) selon les données du Parlement britannique de mai 2025. Cette production automobile soutenue alimente la demande de résines de revêtement époxy, acryliques, polyuréthanes et polyesters utilisées dans les revêtements d'origine, la réparation de carrosserie et les systèmes de protection des composants. Enfin, l'adoption croissante de technologies de résines à faible teneur en COV et à haute durabilité est en phase avec l'évolution des normes de performance environnementale et industrielle sur le marché britannique.

Industrie automobile britannique, 2022-2024

Indicateur | Données | Année |

Nombre total de véhicules produits au Royaume-Uni | 905 000 unités | 2024 |

Nombre total de voitures produites au Royaume-Uni | 780 000 unités | 2024 |

Voitures produites au Royaume-Uni | 905 000 unités | 2023 |

Voitures produites au Royaume-Uni | 775 000 unités | 2022 |

Part du Royaume-Uni dans la production automobile mondiale | 1,0 % des 76 millions de voitures dans le monde | 2024 |

Production automobile allemande | 3,9 millions d'unités | 2024 |

Production automobile espagnole | 1,9 million d'unités | 2024 |

Production automobile française | 850 000 unités | 2024 |

Part des voitures britanniques exportées | 77 % (~600 000 véhicules) | 2024 |

Valeur d'exportation de voitures britanniques | 28 milliards de livres sterling | 2024 |

Exportations de voitures du Royaume-Uni vers les États-Unis | 7,7 milliards de livres sterling (27 % des exportations) | 2024 |

Employés du secteur de la fabrication automobile au Royaume-Uni | 139 000 employés | 2023 |

Part de l'emploi total au Royaume-Uni | 0,4% | 2023 |

Employés du secteur de la vente et de la réparation de véhicules automobiles | 548 000 employés | 2023 |

Part de l'emploi total au Royaume-Uni dans la vente et la réparation de véhicules | 1,7% | 2023 |

Source : Parlement britannique, mai 2025

Acteurs clés du marché des résines de revêtement :

- BASF (Allemagne)

- Dow Inc. (États-Unis)

- Covestro AG (Allemagne)

- Arkema SA (France)

- Groupe Allnex (Allemagne)

- DSM (Pays-Bas)

- Société chimique Mitsubishi (Japon)

- DIC Corporation (Japon)

- Evonik Industries (Allemagne)

- Mitsui Chemicals (Japon)

- Peinture Kansai (Japon)

- Nan Ya Plastics Corporation (Taïwan)

- Cortec Corporation (États-Unis)

- Orica (Australie)

- PTT Global Chemical (Thaïlande)

- Samhwa Paints Industrial Co., Ltd. (Corée du Sud)

- KCC Corporation (Corée du Sud)

- Peintures asiatiques (Inde)

- Peintures Berger Inde (Inde)

- U-POL (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF est l'un des principaux fournisseurs mondiaux de matières premières pour le marché des résines de revêtement, offrant une gamme complète de produits incluant des acryliques, des alkydes, des polyuréthanes et des époxydes. L'entreprise a opéré une transition stratégique vers des systèmes de résines à base d'eau et biosourcées à haute teneur en solides afin de se conformer aux réglementations environnementales de plus en plus strictes.

- Dow Inc. est un acteur majeur du marché des résines de revêtement, reconnu pour ses technologies de pointe en matière d'émulsions acryliques et styrène-acryliques. L'entreprise se concentre sur le développement de résines à faible teneur en COV, sans APE ni formaldéhyde, destinées aux applications architecturales et industrielles. En 2025, son chiffre d'affaires net s'élevait à 40 milliards de dollars américains.

- Covestro AG est spécialisée dans les résines polyuréthanes haute performance et les matières premières destinées au marché des résines de revêtement, notamment les dispersions de polyuréthane en phase aqueuse et les polyisocyanates. Sa stratégie vise à remplacer les systèmes à base de solvants par des alternatives plus durables pour les équipements d'origine automobile, le bois et les revêtements de protection.

- Arkema SA est un acteur majeur du marché des résines de revêtement grâce à sa division Solutions de revêtement, qui propose des technologies de résines acryliques, polyamides et spéciales. L'entreprise a fortement développé son offre de produits biosourcés, notamment des acryliques en phase aqueuse issues de sources renouvelables. En 2024, son chiffre d'affaires net s'élevait à 10,36 milliards de dollars américains.

- Allnex Group est un acteur majeur du marché des résines de revêtement, proposant l'une des gammes les plus complètes de résines liquides, de résines pour revêtements en poudre et d'agents de réticulation. Ses initiatives stratégiques sont axées sur le développement de technologies de nouvelle génération, notamment les résines à polymérisation énergétique, les alkydes en phase aqueuse et les résines en poudre stables à haute température.

Voici une liste des principaux acteurs opérant sur le marché mondial des résines de revêtement :

Le marché mondial des résines de revêtement est extrêmement concurrentiel, caractérisé par la présence de géants multinationaux de la chimie et d'acteurs régionaux spécialisés. Les principales initiatives stratégiques comprennent l'expansion des capacités de production, les fusions et acquisitions visant à élargir les gammes de produits, ainsi que des investissements massifs dans les technologies de résines biosourcées et à haute teneur en solides afin de répondre aux réglementations environnementales strictes. Par exemple, en septembre 2025, KANSAI HELIOS a acquis le producteur allemand de revêtements en poudre et de résines CWS Lackfabrik GmbH. Les entreprises s'attachent à développer des résines de revêtement en phase aqueuse et en poudre pour réduire les émissions de composés organiques volatils (COV). Les leaders régionaux privilégient les chaînes d'approvisionnement locales et l'accès aux matières premières, tandis que les acteurs mondiaux mettent l'accent sur la R&D pour des applications de pointe dans les revêtements automobiles, architecturaux et industriels.

Paysage concurrentiel du marché des résines de revêtement :

Développements récents

- En avril 2026, allnex a annoncé le lancement de résines liquides rPET alkydes et polyesters à base de solvants. Ce lancement contribue à une plus grande durabilité dans l'industrie des revêtements et permet aux clients de réduire leur empreinte carbone afin de lutter contre la pollution plastique mondiale.

- En janvier 2025, Cortec® a annoncé le développement de revêtements anticorrosion biosourcés pour métaux avec le lancement d'EcoLine® 3860. EcoLine® 3860 contient 27 % de matières biosourcées certifiées USDA et est spécialement conçu pour les utilisateurs industriels afin d'accroître l'utilisation de matières renouvelables.

- En mars 2024, DIC Corporation a annoncé que ses filiales en Inde, telles que DIC South Asia Private Limited à Mumbai et IDEAL CHEMI PLAST PRIVATE LTD. à Badlapur, ont créé le laboratoire d'application DIC South Asia Private Limited, dédié à l'évaluation des résines de revêtement pour les applications automobiles et d'infrastructure.

- Report ID: 4245

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.