Perspectives du marché américain des conducteurs aériens :

Le marché américain des conducteurs aériens représentait plus de 131,63 millions de dollars en 2025 et devrait dépasser les 335,26 millions de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 9,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 143,24 millions de dollars.

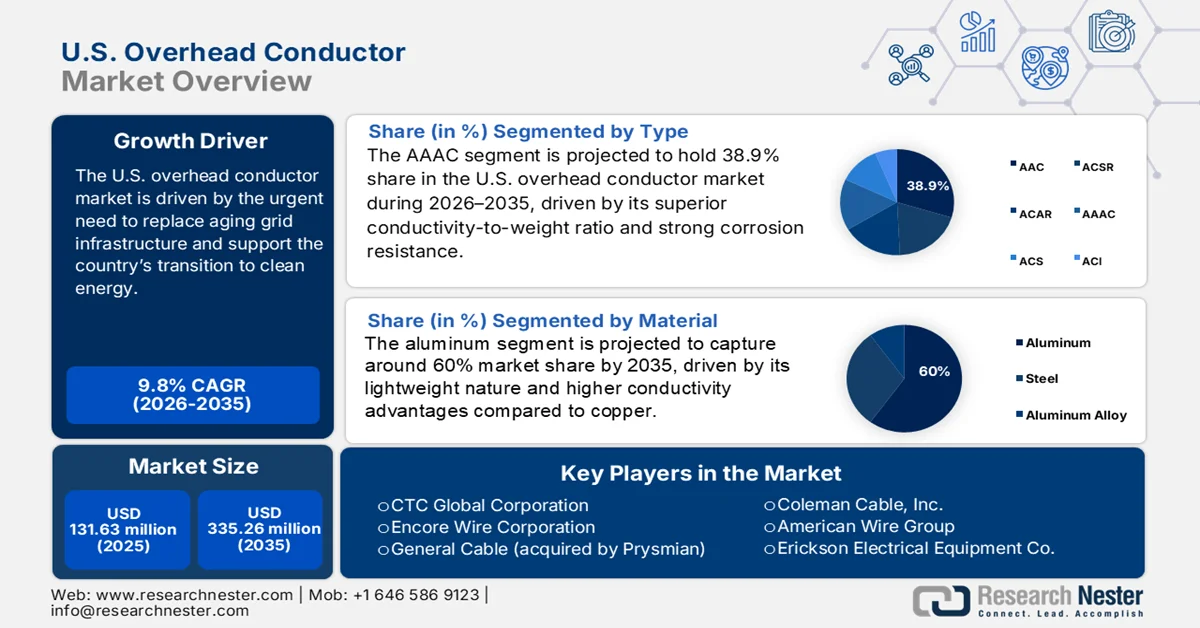

Le marché américain des conducteurs aériens est porté par le besoin urgent de remplacer les infrastructures de réseau vieillissantes et de permettre la transition énergétique du pays vers les énergies propres. Face à la demande croissante d'électricité, liée à l'électrification et à l'essor de l'économie numérique, les entreprises de services publics optimisent l'utilisation des conducteurs de nouvelle génération afin d'améliorer la capacité et la fiabilité du réseau de transport. L'intégration des énergies renouvelables, telles que l'éolien et le solaire, au réseau engendre un besoin imminent de lignes de transport haute performance capables de gérer des charges variables sur de longues distances. En janvier 2024, Prysmian a lancé, au sein de sa gamme TransPowr, une nouvelle série de conducteurs bas carbone fabriqués à partir d'aluminium recyclé et dotés de revêtements E3X qui réduisent les pertes et les émissions, conformément aux objectifs fédéraux de décarbonation.

Les disparités régionales en matière de besoins en réseau continuent d'influencer la croissance du marché. Les zones côtières et les régions exposées aux incendies privilégient la résilience, tandis que les pôles industriels développent leurs capacités. Selon les statistiques de l'Agence américaine d'information sur l'énergie (EIA), plus de 70 % des lignes de transport d'électricité avaient 25 ans ou plus en juin 2023, ce qui témoigne du besoin généralisé de remplacement et de modernisation des conducteurs. Ce graphique illustre le potentiel des producteurs pour fournir des matériaux innovants répondant aux problématiques liées à la fin de vie des infrastructures. Le recours croissant aux partenariats public-privé accélère les délais de réalisation des projets, tandis que des législations telles que la loi bipartite sur les infrastructures continuent d'allouer des fonds aux projets énergétiques. De nouvelles technologies, comme les systèmes dynamiques de tarification des lignes, gagnent en popularité pour optimiser les lignes existantes. L'ensemble de ces facteurs positionne le marché américain pour une croissance et une innovation soutenues dans le domaine des solutions de conducteurs aériens .

Clé Conducteur aérien américain Résumé des informations sur le marché:

Analyse du segment :

- Le segment AAAC devrait représenter une part de 38,9 % du marché américain des conducteurs aériens entre 2026 et 2035, grâce à son rapport conductivité/poids supérieur et à sa résistance à la corrosion.

- Le segment de l'aluminium devrait représenter 60 % du marché d'ici 2035, grâce à sa légèreté et à sa conductivité élevée par rapport au cuivre.

Principales tendances de croissance :

- Intégration des énergies renouvelables

- efforts de modernisation du réseau

Principaux défis :

- Retards réglementaires et d'autorisation

- Contraintes liées à la chaîne d'approvisionnement et aux matériaux

Acteurs clés : Southwire Company, LLC, CTC Global Corporation, Encore Wire Corporation, General Cable (acquise par Prysmian), Coleman Cable, Inc., American Wire Group, Erickson Electrical Equipment Co., Luvata Waterbury, Inc., MacCabe Electric Conductors, Inc., Gavitt Wire and Cable Co., Inc., Erie Industrial Products.

Mondial Conducteur aérien américain Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 131,63 millions de dollars américains

- Taille du marché en 2026 : 143,24 millions de dollars américains

- Taille du marché prévue : 335,26 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,8 % (2026-2035)

Last updated on : 12 March, 2026

Marché américain des conducteurs aériens - Facteurs de croissance et défis

Facteurs de croissance

- Intégration des énergies renouvelables : L'intégration croissante des énergies renouvelables au réseau électrique américain stimule fortement le marché des conducteurs aériens, car les parcs solaires et éoliens nécessitent souvent un transport sur de longues distances jusqu'aux points de consommation. Face aux objectifs ambitieux de neutralité carbone fixés par les États et le pays, les fournisseurs d'énergie sont contraints de raccorder les projets d'énergies renouvelables éloignés aux réseaux urbains à un coût abordable. Les conducteurs à haute capacité et à faibles pertes deviennent indispensables pour gérer la variabilité de la production d'énergie renouvelable et minimiser les pertes. Les mesures et incitations fédérales en faveur du développement d'infrastructures d'énergie propre facilitent cette transition. En août 2023, Pattern Energy a inauguré sa ligne de transport HVDC SunZia de 885 km (550 miles) reliant le Nouveau-Mexique à l'Arizona, utilisant des conducteurs HTLS et composites à haute capacité pour acheminer 3 000 MW d'énergie éolienne. Cet exemple illustre le besoin croissant de conducteurs de haute technologie dans les réseaux électriques dominés par les énergies renouvelables.

- Modernisation du réseau électrique : La modernisation du réseau est un moteur de croissance essentiel, les États-Unis cherchant à le rendre plus fiable et résilient face à la demande croissante d'électricité et aux contraintes climatiques. Le vieillissement des infrastructures, conjugué à la demande de recharge pour les véhicules électriques et les centres de données, incite les fournisseurs d'énergie à remplacer les lignes de transport par des matériaux et des technologies plus récents. D'importants financements fédéraux soutiennent ces efforts, en ciblant l'intégration des réseaux intelligents et l'amélioration de leur efficacité. Le recours accru aux technologies numériques pour surveiller et optimiser les flux d'énergie entraîne également une redéfinition des spécifications des conducteurs. En juin 2024, le Département de l'Énergie des États-Unis a commencé à attribuer des contrats dans le cadre de son Initiative pour la résilience du réseau (Grid Resilience Initiative), dotée d'un budget de 10,5 milliards de dollars, finançant les conducteurs de nouvelle génération pour les réseaux à prédominance d'énergies renouvelables et les travaux de renforcement. Cette initiative crée un solide vivier d'opportunités pour les fabricants de conducteurs.

Défis

- Retards réglementaires et d'autorisation : Les retards réglementaires et d'autorisation constituent un obstacle majeur au marché américain des conducteurs aériens, ralentissant les projets essentiels de modernisation du réseau. La complexité des procédures d'autorisation fédérales et étatiques, conjuguée à l'opposition environnementale et publique, tend à retarder les projets de plusieurs années. Ces retards entravent l'installation en temps voulu des conducteurs avancés nécessaires pour répondre aux besoins de capacité et permettre l'intégration des énergies renouvelables. La difficulté à s'orienter parmi de multiples organismes de réglementation crée de l'incertitude pour les entreprises de services publics et les promoteurs qui souhaitent construire un réseau de transport d'électricité. En février 2023, le Bureau de la responsabilité gouvernementale (GAO) des États-Unis a publié une analyse identifiant les retards dans l'adoption des conducteurs aériens à haut débit (HTLS) dus aux délais réglementaires et à la disparité des normes des entreprises de services publics, et préconisant l'adoption de normes définies par le Département de l'Énergie (DOE) afin d'unifier les procédures d'acquisition. Ce problème continue d'influencer les rythmes de modernisation des infrastructures.

- Contraintes liées à la chaîne d'approvisionnement et aux matériaux : Les limitations de la chaîne d'approvisionnement et la rareté des matériaux constituent des problèmes urgents pour le marché américain des conducteurs aériens, affectant l'accès aux matières premières telles que l'aluminium et les composites avancés. Les tensions commerciales mondiales et les goulets d'étranglement de la chaîne d'approvisionnement ont entraîné des pénuries et des fluctuations de prix, ralentissant la production et l'exécution des projets. La dépendance aux matériaux importés pour les conducteurs haute performance représente une menace supplémentaire pour la stabilité de l'approvisionnement. En février 2024, certains services publics du Midwest ont publié des avis d'achat conjoints pour des systèmes de conducteurs compatibles HTLS, invoquant les limitations de la chaîne d'approvisionnement comme un obstacle à la réalisation des mises à niveau en temps opportun, reflétant le défi plus général de répondre à la demande avec des ressources limitées. Surmonter ces défis nécessite des investissements stratégiques dans la production nationale et la diversification des sources d'approvisionnement.

Taille et prévisions du marché américain des conducteurs aériens :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9.8% |

|

Taille du marché de l'année de référence (2025) |

131,63 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

335,26 millions de dollars américains |

Segmentation du marché américain des conducteurs aériens :

Analyse de segmentation par type

Le segment des conducteurs AAAC devrait détenir une part de marché de 38,9 % sur le marché américain des conducteurs aériens au cours de la période prévisionnelle, grâce à son rapport conductivité/poids supérieur et à sa résistance à la corrosion. Les conducteurs AAAC sont de plus en plus utilisés pour les lignes de transport d'électricité moyennes et longues distances, notamment dans les régions côtières et humides où la durabilité environnementale est un facteur important. Leur légèreté réduit les coûts d'installation et les contraintes structurelles sur les pylônes, ce qui en fait une solution économique pour les projets de remplacement de conducteurs et d'extension du réseau.

L'expansion de ce segment est également alimentée par la demande croissante de solutions de distribution d'énergie efficaces dans les zones industrielles et urbaines où la consommation d'électricité est en constante augmentation. En novembre 2023, National Strand a enrichi sa gamme de produits avec de nouveaux conducteurs en aluminium renforcés d'acier (ACSR) et a également commercialisé des versions AAAC sur les marchés du Midwest et des régions côtières confrontés à des problèmes de corrosion, répondant ainsi aux besoins spécifiques de chaque région. Cette adaptabilité garantit la position dominante des conducteurs AAAC sur le marché.

Analyse des segments de matériaux

Le segment de l'aluminium devrait conserver une part de marché de 60 % sur le marché américain des conducteurs aériens d'ici 2035, grâce à sa légèreté, son excellente conductivité et ses avantages économiques par rapport au cuivre. Les conducteurs en aluminium constituent l'épine dorsale de la plupart des réseaux de transport et de distribution d'électricité, notamment pour les liaisons longue distance où la réduction des coûts et du poids est primordiale. La croissance de ce segment est alimentée par les efforts de modernisation des réseaux électriques et la nécessité de répondre à une demande accrue d'électricité liée à l'urbanisation et à l'industrialisation.

La recyclabilité et la résistance naturelle à la corrosion de l'aluminium répondent aux objectifs de développement durable et en font un matériau de choix face aux réglementations environnementales. En janvier 2024, Ameren a entrepris le remplacement de plus de 480 kilomètres de lignes de transport d'électricité par des conducteurs en alliage d'aluminium dans le Missouri, afin de faciliter l'intégration des énergies renouvelables issues de nouvelles installations éoliennes. Ce projet souligne le rôle crucial de l'aluminium dans les nouvelles applications des réseaux électriques.

Analyse du segment de tension

Le segment 221-345 kV devrait représenter 50,7 % du marché américain des conducteurs aériens d'ici 2035, grâce à son rôle crucial dans le transport d'électricité sur moyenne et longue distance. Cette classe de tension est idéale pour l'interconnexion des réseaux régionaux et le transport de l'électricité des centrales électriques vers les sous-stations, assurant un équilibre optimal entre efficacité et coût des infrastructures. La croissance de ce segment est portée par la demande croissante d'électricité des installations industrielles, des centres urbains et par l'intégration des énergies renouvelables, qui nécessitent des réseaux de transport stables.

Avec l'accélération de la modernisation des réseaux électriques, les entreprises de services publics remplacent les lignes de cette classe de tension afin de supporter des charges plus élevées et de réduire la congestion. Par exemple, en mars 2024, le Département de l'Énergie des États-Unis a mis à jour son Plan de modernisation des réseaux en mettant l'accent sur le remplacement des conducteurs dans la plage 221-345 kV par des conducteurs innovants HTLS et AECC pour résoudre les problèmes de congestion et améliorer la fiabilité du réseau. Cette priorité politique souligne l'importance de ce segment.

Notre analyse approfondie du marché américain des conducteurs aériens comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Matériel |

|

Tension |

|

Type actuel |

|

Force nominale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché américain des conducteurs aériens - Analyse régionale

La Californie est l'un des États leaders du marché américain des conducteurs aériens, portée par ses objectifs ambitieux en matière d'énergie propre et son besoin urgent de renforcer la résilience du réseau électrique face aux incendies de forêt récurrents et aux phénomènes météorologiques extrêmes. La forte demande en électricité de l'État, alimentée par les pôles technologiques et le développement des infrastructures pour véhicules électriques, exige des conducteurs haute performance pour permettre l'augmentation des capacités et l'intégration des énergies renouvelables. Le cadre politique californien privilégie les alternatives de transport d'électricité écologiques, et les fournisseurs d'énergie sont incités à déployer des matériaux performants. En avril 2024, PG&E a enregistré une hausse de 40 % des demandes d'alimentation du réseau, due à la croissance de la consommation des véhicules électriques et des centres de données alimentés par l'intelligence artificielle, ce qui a nécessité un examen approfondi des mises à niveau des conducteurs aériens afin de répondre aux contraintes de transport. L'État sert également de terrain d'expérimentation pour les systèmes de tarification dynamique des lignes et les technologies de réseaux intelligents. L'accent mis sur la réduction des émissions de carbone garantit une demande constante de nouvelles solutions pour les conducteurs.

Le Texas représente un autre marché important pour les conducteurs aériens aux États-Unis, grâce à sa production énergétique substantielle, son économie industrielle robuste et sa population en forte croissance, qui alimentent la demande en électricité. Les vastes ressources éoliennes de l'État, notamment dans l'ouest du Texas, nécessitent des lignes de transport robustes pour relier les centrales isolées aux centres de consommation urbains. Le réseau électrique isolé du Texas, géré par ERCOT, présente des problèmes spécifiques d'équilibre entre l'offre et la demande, ce qui encourage les investissements dans la modernisation des conducteurs. En octobre 2023, la Western Area Power Administration (WAPA) a annoncé son intention de remplacer 1 770 kilomètres de lignes aériennes dans plusieurs États, dont le Texas, en privilégiant les conducteurs HTLS et ACCC pour leur résistance à la chaleur et leur capacité à absorber la croissance de la charge. La vulnérabilité de l'État aux conditions météorologiques extrêmes, notamment les ouragans et les vagues de chaleur, souligne le besoin de conducteurs à haute capacité et à haute résistance. Le Texas bénéficie également d'un environnement favorable aux entreprises qui encourage les investissements privés dans les projets de réseau. Ces conditions font du Texas un pôle d'expansion essentiel pour le marché des conducteurs.

Acteurs clés du marché américain des conducteurs aériens :

- Southwire Company, LLC

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- CTC Global Corporation

- Encore Wire Corporation

- Câble Général (acquis par Prysmian)

- Câble Coleman, Inc.

- American Wire Group

- Erickson Electrical Equipment Co.

- Luvata Waterbury, Inc.

- MacCabe Conducteurs Électriques, Inc.

- Gavitt Wire and Cable Co., Inc.

- Produits industriels d'Érié

Le marché américain des conducteurs aériens est extrêmement concurrentiel. Les entreprises leaders misent sur l'innovation, les solutions respectueuses de l'environnement et les alliances stratégiques pour conquérir des parts de marché. Un événement majeur a marqué ce paysage concurrentiel : en février 2024, TS Conductor a annoncé la construction d'une nouvelle usine aux États-Unis dédiée à la production de conducteurs AECC (conducteurs en composite carbone-aluminium). Ces conducteurs offrent une réduction des pertes de 50 % et une capacité trois fois supérieure à celle des conducteurs ACSR conventionnels. Cette initiative renforce l'approvisionnement local en conducteurs haute performance et simplifie leur adoption par les entreprises de services publics grâce à la mise en œuvre de méthodes d'installation standardisées. Par ailleurs, les entreprises nouent des partenariats avec les entreprises de services publics pour tester des technologies de conducteurs intelligents et obtenir des contrats dans le cadre de programmes de financement fédéraux. Ce contexte dynamique souligne l'importance de la flexibilité et de la créativité pour rester compétitif sur le marché américain.

Voici quelques entreprises leaders sur le marché américain des conducteurs aériens :

Développements récents

- En juillet 2024, TS Conductor a obtenu un financement de 60 millions de dollars pour ouvrir une deuxième usine de fabrication aux États-Unis. Cet investissement vise à accroître la production de conducteurs AECC, à améliorer la fiabilité du réseau et à favoriser l'intégration des énergies renouvelables. L'agrandissement de l'usine multipliera par vingt la production de TS Conductor et créera plus de 450 emplois en Caroline du Sud.

- En mai 2024, Southwire a entamé la transition progressive vers des sources d'aluminium à faible émission de carbone pour ses activités de production de conducteurs aux États-Unis. Cette initiative soutient les entreprises de services publics qui recherchent une infrastructure de transport d'électricité durable, conforme aux exigences environnementales, sociales et de gouvernance (ESG). Cette transition matérielle permet également de se conformer aux réglementations d'approvisionnement des États de Californie et de New York.

- En mai 2024, PLP a lancé Aeolus, un système de surveillance en temps réel des mouvements des conducteurs. Aeolus utilise des capteurs pour suivre les vibrations, les flèches et les contraintes induites par le vent le long des corridors de transport d'électricité. Il permet aux gestionnaires de réseaux de détecter les surcharges thermiques et de prévenir les risques de défaillance grâce à l'analyse de données en direct.

- En mars 2024, Kinectrics a inauguré son centre d'essais avancés pour les matériaux de réseaux électriques au Kentucky. Ce centre permet la qualification, les essais de fiabilité et la certification des technologies de conducteurs aériens. Il joue un rôle essentiel dans la vérification des solutions HTLS et à âme composite selon les normes de réseau nord-américaines.

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.