Perspectives du marché des semi-conducteurs de puissance GaN et SiC :

Le marché des semi-conducteurs de puissance GaN et SiC était évalué à 4,1 milliards de dollars en 2025 et devrait atteindre 38,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 25,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,1 milliards de dollars.

Les dépenses publiques en énergie et les programmes relatifs aux semi-conducteurs stimulent la demande sur le marché des semi-conducteurs de puissance GaN et SiC, les pays privilégiant la modernisation des réseaux électriques et la fabrication de pointe. Les données du Département de l'Énergie américain de janvier 2025 indiquent que le SiC représente 50 % du coût des dispositifs, et que les dispositifs GaN sont souvent cultivés sur des substrats de silicium standard et facilement disponibles, ce qui améliore considérablement l'efficacité des véhicules électriques, des systèmes d'énergies renouvelables et des entraînements de moteurs industriels. De plus, selon les données de Congress.gov de septembre 2023, le financement fédéral a augmenté pour accroître la capacité de production nationale de semi-conducteurs dans le cadre de la loi américaine CHIPS and Science Act, qui a alloué 52,7 milliards de dollars au renforcement des infrastructures de fabrication et de recherche dans le domaine des semi-conducteurs, notamment l'électronique de puissance avancée. Enfin, selon les données de l'Université de Bath d'octobre 2025, l'électronique de puissance influence près de 80 % de l'électricité produite aux États-Unis, soulignant l'ampleur des possibilités d'amélioration de l'efficacité grâce aux matériaux semi-conducteurs avancés.

Par ailleurs, les organismes de recherche publics et les agences de l'énergie investissent également dans le développement de semi-conducteurs à large bande interdite afin de renforcer les objectifs d'efficacité énergétique et la résilience de la chaîne d'approvisionnement. De plus, les financements fédéraux servent à accélérer la commercialisation de l'électronique de puissance SiC et GaN pour les transports, les centres de données et les systèmes d'énergies renouvelables. Selon les données de l'AIE pour 2026, les ventes mondiales de voitures électriques ont dépassé 14 millions d'unités en 2023, représentant 18 % des ventes mondiales totales de véhicules, ce qui accroît considérablement le besoin en électronique de puissance à haut rendement utilisée dans les onduleurs et les infrastructures de recharge rapide. Les données de l'Agence internationale pour les énergies renouvelables (IRENA) de mars 2024 indiquent également que la capacité mondiale de production d'énergie renouvelable a atteint environ 3 870 GW en 2023, l'énergie solaire et éolienne représentant la part la plus importante des nouvelles capacités installées. Le développement de la production d'énergie renouvelable nécessite d'importants volumes de matériel de conversion de puissance efficace pour les systèmes connectés au réseau, le stockage par batteries et les alimentations industrielles, ce qui laisse entrevoir une croissance prometteuse du marché.

Clé Semiconducteurs de puissance GaN et SiC Résumé des informations sur le marché:

Points saillants régionaux :

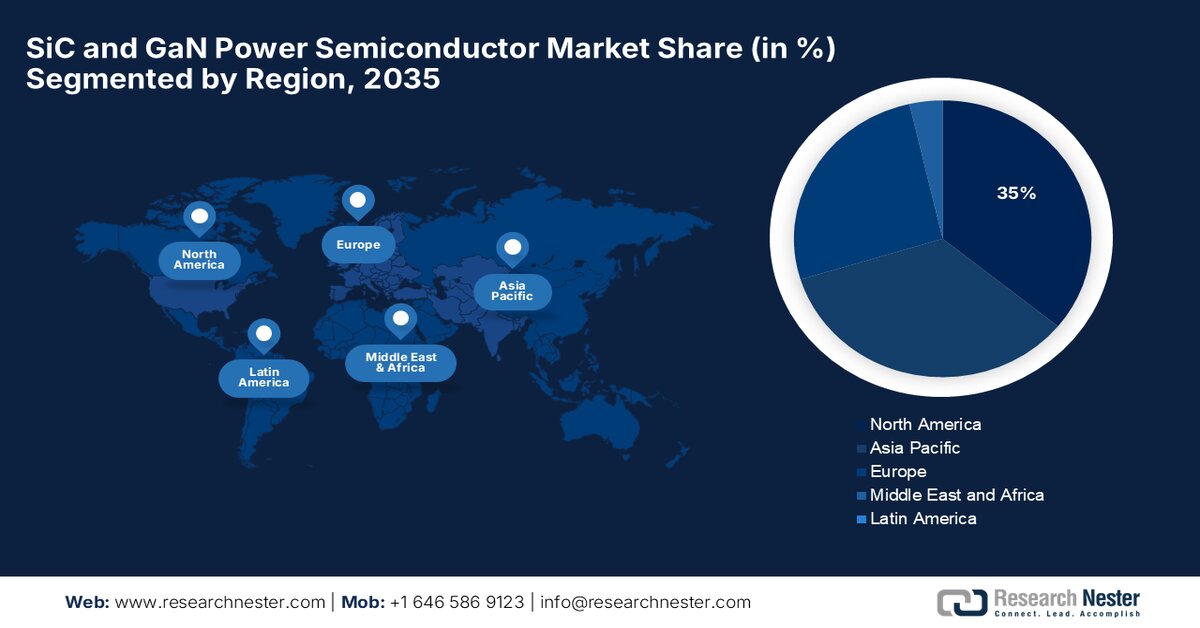

- La région Asie-Pacifique devrait détenir une part de marché de 52,3 % sur le marché des semi-conducteurs de puissance GaN et SiC d'ici 2035, grâce à une forte concentration de la production, à l'adoption croissante des véhicules électriques et à des politiques industrielles gouvernementales favorables.

- L'Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 45,3 %, alimentée par un financement gouvernemental substantiel dans le cadre du CHIPS Act et par la demande croissante de systèmes de défense à base de GaN.

Analyse du segment :

- Au sein du processus de fabrication, le segment de la production en amont du marché des semi-conducteurs de puissance GaN et SiC devrait représenter une part de 65,3 % d'ici 2035, sous l'impulsion de la transition sectorielle de la fabrication de plaquettes SiC de 150 mm à 200 mm, nécessitant des investissements importants et des équipements spécialisés.

- Dans le segment des matériaux, le carbure de silicium devrait dominer le marché d'ici 2035, grâce à ses propriétés électriques et thermiques supérieures qui permettent des applications haute tension, ainsi qu'à la demande croissante des architectures automobiles 800 V.

Principales tendances de croissance :

- Développement de la production de véhicules électriques et des infrastructures de recharge

- Investissements dans la modernisation du réseau et l'électrification

Principaux défis :

- Coûts élevés des plaquettes et des substrats

- défis liés à l'emballage et à la gestion thermique

Acteurs clés : Infineon Technologies AG, ON Semiconductor, Wolfspeed Inc., STMicroelectronics, ROHM Semiconductor, Texas Instruments, Toshiba Corporation, Mitsubishi Electric Corporation, NXP Semiconductors, Renesas Electronics Corporation, Qorvo Inc., Fuji Electric Co. Ltd., Alpha and Omega Semiconductor, Navitas Semiconductor, Innoscience, Cambridge GaN Devices, GaN Systems, Renesas, onsemi, Sanken Electric Co. Ltd., Panasonic Corporation, Transphorm Inc.

Mondial Semiconducteurs de puissance GaN et SiC Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,1 milliards de dollars américains

- Taille du marché en 2026 : 5,1 milliards de dollars américains

- Taille du marché prévue : 38,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 25,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Royaume-Uni, France, Italie, Canada

Last updated on : 17 March, 2026

Marché des semi-conducteurs de puissance GaN et SiC - Facteurs de croissance et défis

Facteurs de croissance

- Développement de la production de véhicules électriques et des infrastructures de recharge : Les programmes d’électrification gouvernementaux stimulent fortement la demande en semi-conducteurs de puissance à haut rendement, utilisés dans les onduleurs de traction, les chargeurs embarqués et les systèmes de recharge rapide des véhicules électriques. Selon les données de l’AIE de juillet 2024, 7,5 milliards de dollars sont alloués au titre de la loi américaine sur les investissements dans les infrastructures et la création d’emplois (Infrastructure Investment and Jobs Act) pour développer l’infrastructure de recharge des véhicules électriques à l’échelle nationale, permettant le déploiement de 500 000 bornes de recharge publiques. Ces systèmes de recharge reposent largement sur des dispositifs de puissance en carbure de silicium (SiC) et en nitrure de gallium (GaN) pour une conversion de tension à haut rendement. Par ailleurs, les gouvernements européens et asiatiques proposent des incitations à l’achat et des financements pour les infrastructures afin d’accélérer l’adoption des véhicules électriques. Avec l’évolution des architectures de groupes motopropulseurs vers des systèmes de batteries de 800 V, les dispositifs en SiC sont de plus en plus utilisés pour réduire les pertes de commutation et améliorer l’efficacité des groupes motopropulseurs et des systèmes de recharge rapide.

- Modernisation du réseau et investissements dans l'électrification : La modernisation des infrastructures électriques est un autre facteur majeur de la demande sur le marché des semi-conducteurs de puissance GaN et SiC. Selon les données du Département de l'Énergie des États-Unis (décembre 2024), près de 10,5 milliards de dollars sont alloués au titre du Programme de partenariats pour la résilience et l'innovation du réseau afin de renforcer et d'étendre le réseau électrique national. Ces investissements portent sur la modernisation des lignes de transport, les technologies de réseaux intelligents et l'intégration des ressources énergétiques distribuées. L'électronique de puissance est essentielle à ces systèmes pour la régulation de la tension, la conversion de puissance à haut rendement et la stabilisation du réseau. Par ailleurs, le financement public de la résilience du réseau et de l'intégration de l'énergie distribuée accroît la demande de composants semi-conducteurs fiables et efficaces utilisés dans les convertisseurs à grande échelle et les infrastructures de stockage d'énergie. Ces programmes favorisent le déploiement de modules d'électronique de puissance haute capacité sur l'ensemble des réseaux électriques nationaux.

- Électrification des systèmes industriels et de transport : Les politiques gouvernementales de décarbonation industrielle et climatique stimulent l’électrification des industries lourdes et des infrastructures de transport. L’Agence internationale de l’énergie prévoit une forte croissance de la demande d’électricité liée aux véhicules électriques, aux pompes à chaleur et aux électrolyseurs, contribuant ainsi au déploiement accru d’équipements d’électronique de puissance. L’électrification des chemins de fer, des entraînements industriels et des machines lourdes exige des modules de conversion de puissance à haut rendement, capables de fonctionner à haute tension et à haute température. Par ailleurs, les gouvernements financent également l’électrification des transports publics et des installations industrielles afin de réduire la dépendance aux énergies fossiles. Ces initiatives stimulent la demande de composants semi-conducteurs de puissance GaN et SiC utilisés dans les onduleurs, les variateurs de vitesse et les alimentations électriques.

Défis

- Coûts élevés des plaquettes et des substrats : Le coût prohibitif des matières premières demeure un obstacle majeur à l’entrée sur le marché des semi-conducteurs de puissance GaN et SiC. Les substrats SiC sont nettement plus chers que le silicium traditionnel, leur prix étant plusieurs fois supérieur à celui des plaquettes de silicium équivalentes. Cette structure de coûts rend difficile pour les nouveaux entrants d’atteindre la rentabilité sans économies d’échelle substantielles. Cette situation est d’autant plus complexe qu’elle exige des investissements massifs. Cette pression sur les prix engendre un cercle vicieux : les nouveaux acteurs peinent à investir dans les capacités de production de nouvelle génération de 200 mm tout en subissant des pertes sur leurs produits existants.

- Défis liés au conditionnement et à la gestion thermique : Les performances supérieures des dispositifs GaN et SiC engendrent des défis de conditionnement complexes sur le marché des semi-conducteurs de puissance GaN et SiC. Bien que ces matériaux puissent fonctionner à des températures de jonction beaucoup plus élevées, les limites réelles des dispositifs sont souvent imposées par les liaisons filaires, les soudures, les plastiques et les interfaces thermiques du conditionnement, plutôt que par le semi-conducteur lui-même. Les nouveaux acteurs doivent développer des solutions de conditionnement avancées capables de supporter des contraintes thermiques extrêmes sans compromettre la fiabilité. Cela requiert une expertise allant au-delà du conditionnement traditionnel des semi-conducteurs et nécessite souvent des solutions sur mesure pour chaque application, ce qui multiplie les coûts d'ingénierie et la complexité pour les nouveaux entrants sur le marché des semi-conducteurs de puissance GaN et SiC.

Taille et prévisions du marché des semi-conducteurs de puissance GaN et SiC :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

25,3% |

|

Taille du marché de l'année de référence (2025) |

4,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

38,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des semi-conducteurs de puissance GaN et SiC :

Analyse du segment du processus de fabrication

Au sein du processus de fabrication, la production en amont est prépondérante et devrait représenter la plus grande part de marché (65,3 %) d'ici fin 2035 sur le marché des semi-conducteurs de puissance GaN et SiC. Ce segment est porté par la transition généralisée de l'industrie du passage de la fabrication de plaquettes SiC de 150 mm à celle de 200 mm, ce qui exige des investissements considérables et des équipements spécialisés. Selon le rapport de la Semiconductor Industry Association de janvier 2026, près de 3 milliards de dollars sont alloués au soutien de la fabrication de microélectronique et à la garantie de l'accès à la chaîne d'approvisionnement nationale. Ce chiffre souligne le rôle crucial de la production en amont, étape fondamentale et à forte valeur ajoutée de la chaîne d'approvisionnement. De plus, les entreprises qui maîtrisent les procédés de production en amont devraient influencer les prix et la stabilité de l'approvisionnement.

Analyse du segment par type de matériau

Au sein du segment des matériaux, le carbure de silicium (SiC) est le sous-segment dominant et devrait détenir la plus grande part de marché en valeur sur le marché des semi-conducteurs de puissance GaN et SiC. Les propriétés supérieures du SiC, telles que son champ électrique de claquage élevé et sa conductivité thermique, en font le matériau de prédilection pour les applications haute tension, notamment les onduleurs de traction pour véhicules électriques et les variateurs de moteurs industriels. Si le GaN excelle dans les applications grand public moyenne tension à haute fréquence, la capacité du SiC à supporter des conditions extrêmes lui assure une position dominante en termes de revenus. Selon le rapport de la conférence CS MANTECH 2021, la demande de dispositifs de puissance en SiC devrait croître à un TCAC de 30 %, portée par la transition du secteur automobile vers des architectures de batteries 800 V. Cette croissance fulgurante confirme la position de leader du marché pour ce type de matériau.

Analyse du segment d'application

Dans le secteur des applications, le sous-segment automobile et mobilité domine le marché des semi-conducteurs de puissance GaN et SiC. Cette domination résulte directement de l'électrification rapide de l'industrie automobile mondiale. Le SiC est de plus en plus utilisé dans les onduleurs de traction, les convertisseurs CC-CC et les chargeurs embarqués des véhicules électriques grâce à ses gains d'efficacité, qui se traduisent directement par une autonomie accrue et des coûts de batterie réduits. L'importance de cette application est attestée par l'adoption croissante du SiC dans les nouveaux véhicules électriques, témoignant d'une nette évolution du marché. Ce taux d'adoption rapide souligne que l'électrification automobile est le principal moteur de croissance du marché des semi-conducteurs à large bande interdite. Avec le développement mondial des infrastructures de recharge, la demande en SiC et GaN pour les bornes de recharge rapide générera une source de revenus supplémentaire au sein de l'écosystème automobile.

Notre analyse approfondie du marché des semi-conducteurs de puissance GaN et SiC comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Taille de la plaquette |

|

Composant |

|

Plage de tension |

|

Application |

|

Utilisateur final |

|

Processus de fabrication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des semi-conducteurs de puissance GaN et SiC - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché mondial des semi-conducteurs de puissance GaN et SiC et devrait représenter 52,3 % des revenus régionaux d'ici fin 2035. Ce marché est porté par la concentration de ses capacités de production, la vigueur de son industrie de l'électronique grand public et des politiques industrielles gouvernementales dynamiques. La Chine est leader en termes d'échelle de production et d'intégration verticale, tandis que le Japon excelle dans les sciences des matériaux et la qualité des substrats. La Corée du Sud bénéficie de sa position dominante dans les infrastructures de télécommunications et de ses compétences transversales en matière de semi-conducteurs de mémoire. Par ailleurs, l'Inde s'impose comme un acteur majeur grâce aux nouvelles incitations gouvernementales en faveur de la fabrication de semi-conducteurs. La croissance de la région est alimentée par l'adoption rapide des véhicules électriques, la Corée du Sud contribuant à hauteur de 19 % à la croissance active, selon le rapport ITA de juillet 2025. Enfin, les initiatives gouvernementales accélèrent l'expansion des capacités et les progrès technologiques.

L'expansion de la production nationale de semi-conducteurs et l'électrification des secteurs des transports et de l'énergie stimulent le marché des semi-conducteurs de puissance GaN et SiC en Inde . Selon les données de Digital Sansad de juillet 2025, le gouvernement indien a approuvé un programme d'incitation de 10 milliards de dollars dans le secteur des semi-conducteurs, dans le cadre de la Mission indienne pour les semi-conducteurs, ainsi que six nouveaux projets de fabrication. Par ailleurs, les ventes de véhicules électriques ont atteint 2,08 millions d'unités en 2024, témoignant d'une forte adoption soutenue par des incitations nationales telles que le programme FAME. De plus, les données du PIB d'avril 2025 indiquent que la capacité totale d'énergies renouvelables a atteint 220,10 GW, grâce aux grands projets solaires et éoliens qui s'appuient sur une électronique de puissance avancée pour leur intégration au réseau. Ces données révèlent une forte croissance de la demande, accompagnée de gains mesurables en termes de productivité et d'innovation.

La production nationale de semi-conducteurs et le développement des énergies renouvelables influencent le marché des semi-conducteurs de puissance GaN et SiC en Chine . Selon les données de Maeil Business de décembre 2025, le gouvernement a créé le Fonds national d'investissement pour l'industrie des circuits intégrés, qui a mobilisé plus de 47 milliards de dollars américains pour renforcer la production nationale de puces et le développement technologique. Par ailleurs, le rapport OAPEN 2024 indique que les ventes de véhicules à énergies nouvelles ont atteint 3,521 millions d'unités en 2021, ce qui représente une expansion majeure de l'écosystème des véhicules électriques, lequel repose sur une électronique de puissance avancée pour une conversion d'énergie efficace. De plus, les investissements continus de la Chine dans les transports électrifiés et le développement de ses capacités de production nationale de semi-conducteurs devraient accélérer encore l'adoption de ces technologies. Ces données témoignent d'une croissance de marché stable et durable à long terme.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide au cours de la période 2026-2035, avec un taux de croissance annuel composé (TCAC) estimé à 45,3 %. La croissance du marché des semi-conducteurs de puissance GaN et SiC est portée par les investissements publics importants dans la production nationale de semi-conducteurs, notamment dans le cadre du CHIPS Act, et par la demande du secteur de la défense en systèmes radar à base de GaN. La région bénéficie de la présence de fabricants intégrés clés tels que On-Semi et Wolfspeed, qui développent leurs capacités de production. Par ailleurs, la tendance majeure est à l'intégration verticale des chaînes d'approvisionnement afin de réduire la dépendance vis-à-vis des autres régions. Enfin, les financements publics sont particulièrement importants pour l'électrification automobile et les infrastructures de réseau électrique, ce qui génère une demande soutenue en dispositifs SiC haute tension.

Les investissements fédéraux dans la production nationale de semi-conducteurs, le développement de la mobilité électrique et la recherche en technologies de pointe stimulent le marché des semi-conducteurs de puissance GaN et SiC aux États-Unis. Selon les données du Département du Commerce américain d'octobre 2024, la loi CHIPS et Science Act alloue 750 millions de dollars au soutien de l'expansion de la production de carbure de silicium de Wolfspeed, renforçant ainsi l'approvisionnement national en semi-conducteurs de puissance utilisés dans les véhicules électriques, les systèmes d'énergies renouvelables et l'électronique de puissance industrielle. Par ailleurs, le rapport 2026 de l'AIE indique que les ventes de voitures électriques aux États-Unis ont atteint 1,6 million d'unités en 2023, soulignant le développement rapide des infrastructures de transport électrifiées qui nécessitent des technologies de conversion d'énergie performantes. De plus, les programmes de recherche fédéraux favorisent le développement de matériaux semi-conducteurs avancés et de procédés de fabrication performants. Le rapport du NCSES de novembre 2024 indique que 13,7 milliards de dollars sont alloués à la recherche et au développement dans le domaine des semi-conducteurs et aux initiatives technologiques connexes, soutenant l'innovation dans les matériaux de nouvelle génération tels que le nitrure de gallium et le carbure de silicium, ce qui a un impact positif sur la croissance du marché des semi-conducteurs de puissance GaN et SiC.

Ventes de voitures électriques

Année | Unités |

2016 | 0,2 million |

2018 | 0,4 million |

2020 | 0,3 million |

2022 | 1 million |

2023 | 1,6 million |

Source : AIE 2026

L’augmentation des investissements du gouvernement fédéral dans les énergies propres, la mobilité électrique et l’innovation en semi-conducteurs, visant à soutenir l’électrification industrielle, alimente la demande sur le marché canadien des semi-conducteurs de puissance GaN et SiC. Selon les données de la Régie de l’énergie du Canada (juin 2024), le nombre d’immatriculations de véhicules zéro émission au pays a dépassé 185 000 unités en 2023, témoignant de la croissance continue de la mobilité électrique et de la demande croissante en électronique de puissance à haut rendement utilisée dans les onduleurs de traction et les systèmes de recharge. Par ailleurs, les données de février 2022 publiées par le gouvernement du Canada indiquent qu’un montant de 240 millions de dollars américains est alloué au Centre canadien de fabrication de photoniques afin de renforcer l’infrastructure de fabrication de semi-conducteurs et de soutenir la recherche et la production de puces de pointe utilisées dans les télécommunications, l’automobile et les technologies industrielles. Ces données confirment la demande de composants semi-conducteurs GaN et SiC dans les secteurs de l’automobile, des énergies renouvelables et de l’industrie au Canada.

Aperçu du marché européen

Le marché des semi-conducteurs de puissance GaN et SiC en Europe connaît une expansion rapide, portée par des objectifs climatiques ambitieux et la prédominance de son industrie automobile. Le Pacte vert pour l'Europe et le programme « Fit for 55 » imposent une réduction significative des émissions de CO2, incitant les principaux constructeurs automobiles à accélérer leur transition vers les véhicules électriques, ce qui accroît directement la demande d'onduleurs de traction à base de SiC. Les investissements de la Commission européenne dans la fabrication de batteries et l'électronique de puissance constituent un financement public substantiel. Par ailleurs, l'accent mis par la région sur la sécurité énergétique, stimulé par les tensions géopolitiques, a entraîné une forte hausse des investissements dans les infrastructures d'énergies renouvelables et la modernisation des réseaux électriques, deux domaines qui dépendent de semi-conducteurs de puissance performants. L'Allemagne est leader dans la production automobile, tandis que la France et le Royaume-Uni excellent dans les applications de défense et aérospatiales.

La recherche sur les semi-conducteurs et l'innovation en électronique de puissance façonnent le marché des semi-conducteurs de puissance GaN et SiC au Royaume-Uni . Selon les données du gouvernement britannique de juillet 2025, les immatriculations de véhicules électriques à batterie ont dépassé 315 000 unités en 2023, représentant environ 16,5 % du total des immatriculations de voitures neuves. Cette croissance stimule la demande de dispositifs semi-conducteurs de puissance à haut rendement utilisés dans les onduleurs de véhicules électriques et les infrastructures de recharge rapide. Par ailleurs, le communiqué de presse du gouvernement britannique de mai 2023 indique que ce dernier a annoncé une stratégie nationale de 1,27 milliard de dollars pour les semi-conducteurs afin de soutenir la recherche et le développement, ainsi que le développement de puces avancées, notamment en électronique de puissance. Ces données témoignent de la demande croissante de composants semi-conducteurs GaN et SiC pour diverses applications de puissance.

Croissance de l'adoption des véhicules électriques à batterie (VEB) et des fourgonnettes zéro émission

Indicateur | 2023 | 2024 | 2025 (Dernière date disponible) |

Immatriculations de voitures électriques | ~315 000 | ~382 000 (↑ de plus de 21 %) | — |

Part de marché des véhicules électriques à batterie (VEB) sur le marché des voitures neuves | 16,5% | ~20% | 25,3 % (février 2025) |

Ventes de fourgonnettes zéro émission | — | Plus de 22 000 (↑ 3,3 % en glissement annuel) | — |

Part de marché des véhicules électriques à batterie (VEB) sur le marché des fourgonnettes neuves | — | ~6% | 9,7 % (février 2025) |

Source : Gouvernement du Royaume-Uni, juillet 2025

Le marché allemand des semi-conducteurs de puissance GaN et SiC est en pleine expansion grâce à un écosystème dynamique et à l'électrification des secteurs automobile et énergétique. Selon le rapport Silicon Saxony 2021, le gouvernement a alloué 21,8 milliards de dollars de fonds publics à des projets de fabrication de semi-conducteurs, soutenant ainsi la capacité de production nationale de puces utilisées dans l'électronique automobile et industrielle. Par ailleurs, les immatriculations de véhicules électriques à batterie ont dépassé 45 535 unités en 2024, d'après les données de la Commission européenne de mai 2025, témoignant de la croissance du parc automobile électrifié qui repose sur une électronique de puissance à haut rendement. De plus, les données de Clean Energy Wire de décembre 2023 indiquent que les énergies renouvelables représentaient environ 52 % de la consommation d'électricité allemande en 2023, favorisant ainsi le déploiement de semi-conducteurs de puissance dans les onduleurs solaires, les convertisseurs éoliens et les systèmes de stockage d'énergie. Ces initiatives nationales soulignent le dynamisme du marché allemand.

Principaux acteurs du marché des semi-conducteurs de puissance GaN et SiC :

- Infineon Technologies AG (Allemagne)

- ON Semiconductor (États-Unis)

- Wolfspeed, Inc. (États-Unis)

- STMicroelectronics (Suisse)

- ROHM Semiconductor (Japon)

- Texas Instruments (États-Unis)

- Toshiba Corporation (Japon)

- Société Mitsubishi Electric (Japon)

- NXP Semiconductors (Pays-Bas)

- Renesas Electronics Corporation (Japon)

- Qorvo, Inc. (États-Unis)

- Fuji Electric Co., Ltd. (Japon)

- Alpha et Omega Semiconductor (États-Unis)

- Navitas Semiconductor (États-Unis)

- Innoscience (Chine)

- Dispositifs GaN de Cambridge (Royaume-Uni)

- Systèmes GaN (Canada)

- Renesas (Japon)

- onsemi (États-Unis)

- Sanken Electric Co., Ltd. (Japon)

- Panasonic Corporation (Japon)

- Transphorm, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Infineon Technologies est un leader historique du marché des semi-conducteurs de puissance GaN et SiC et s'appuie sur son vaste portefeuille de produits pour stimuler l'innovation en matière d'efficacité énergétique dans les secteurs de l'automobile, de l'industrie et des centres de données. L'entreprise a stratégiquement élargi ses gammes de produits afin de répondre à la demande croissante de densité de puissance et de fiabilité accrues.

- ON Semiconductor s'est imposée comme un acteur majeur du marché des semi-conducteurs de puissance GaN et SiC en se concentrant sur les solutions intelligentes de gestion de l'énergie et de détection. L'entreprise a investi massivement dans ses capacités de production SiC intégrées, garantissant ainsi une chaîne d'approvisionnement maîtrisée, de la croissance du substrat à l'encapsulation des modules. En 2024, son chiffre d'affaires s'élevait à 1 307,5 milliards de dollars américains.

- Wolfspeed Inc. est un acteur majeur spécialisé exclusivement dans le marché des semi-conducteurs de puissance GaN et SiC, et reconnu notamment pour son leadership dans la technologie du carbure de silicium. Ses initiatives stratégiques sont axées sur une expansion massive de ses capacités, illustrée par l'ouverture de la plus grande usine de fabrication de SiC de 200 mm au monde. En 2025, l'entreprise a investi 175,1 milliards de dollars dans la R&D.

- STMicroelectronics , dont le siège social est à Genève, est un acteur majeur du marché des semi-conducteurs de puissance GaN et SiC, contribuant à l'adoption des matériaux à large bande interdite grâce à son vaste portefeuille STPOWER. L'entreprise a consolidé sa position de leader dans le secteur automobile en nouant des partenariats pluriannuels avec les principaux constructeurs de véhicules électriques pour la fourniture de modules SiC destinés aux onduleurs de traction.

- ROHM Semiconductor est un acteur majeur du marché des semi-conducteurs de puissance GaN et SiC, reconnu pour son rôle pionnier dans le domaine de la technologie SiC. L'entreprise exploite un système de production verticalement intégré, fabriquant ses propres plaquettes de SiC afin de garantir une qualité élevée et un approvisionnement stable. La stratégie de ROHM repose sur le développement de ses MOSFET SiC de quatrième génération et de ses produits EcoGaN destinés aux marchés de l'automobile et de l'automatisation industrielle.

Voici une liste des principaux acteurs opérant sur le marché mondial des semi-conducteurs de puissance GaN et SiC :

Le marché mondial des semi-conducteurs de puissance GaN et SiC est caractérisé par une concurrence intense, alimentée par la demande croissante d'efficacité et de miniaturisation dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public. Les principaux acteurs s'orientent activement vers l'intégration verticale, sécurisent leur chaîne d'approvisionnement grâce à des accords d'approvisionnement en plaquettes à long terme et investissent dans leurs capacités de production internes. Leurs initiatives stratégiques comprennent l'expansion de leurs sites de production, notamment dans la fabrication de plaquettes SiC de 200 mm, et la mise en place de partenariats avec les constructeurs automobiles afin de remporter des contrats de conception pour les onduleurs de traction des véhicules électriques. Par exemple, en janvier 2024, Renesas a acquis Transphorm pour enrichir son portefeuille de solutions de puissance avec la technologie GaN. Le marché des semi-conducteurs de puissance GaN et SiC est actuellement dominé par les acteurs historiques d'Amérique du Nord et d'Europe, tandis que les entreprises japonaises s'appuient sur leur expertise en électronique grand public et que les entreprises chinoises se développent rapidement pour conquérir des parts de marché nationales.

Paysage concurrentiel du marché des semi-conducteurs de puissance GaN et SiC :

Développements récents

- En février 2026, Navitas Semiconductor a annoncé le lancement de sa plateforme technologique GeneSiC de 5e génération. La technologie MOSFET TAP (Trench-Assisted Planar) en SiC haute tension (HV) représente un progrès technologique significatif par rapport aux générations précédentes et offrira une gamme de MOSFET 1200 V de pointe.

- En décembre 2025, onsemi a annoncé avoir signé un accord de collaboration avec GlobalFoundries pour développer et fabriquer des produits de puissance avancés en nitrure de gallium en utilisant le procédé GaN sur silicium eMode 200 mm de pointe de GF, en commençant par 650 V.

- En août 2024, Infineon Technologies AG a officiellement inauguré la première phase d'une nouvelle usine en Malaisie qui deviendra la plus grande et la plus compétitive au monde des usines de semi-conducteurs de puissance en carbure de silicium (SiC) de 200 millimètres.

- Report ID: 8440

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.