Perspectives du marché de la synthèse peptidique :

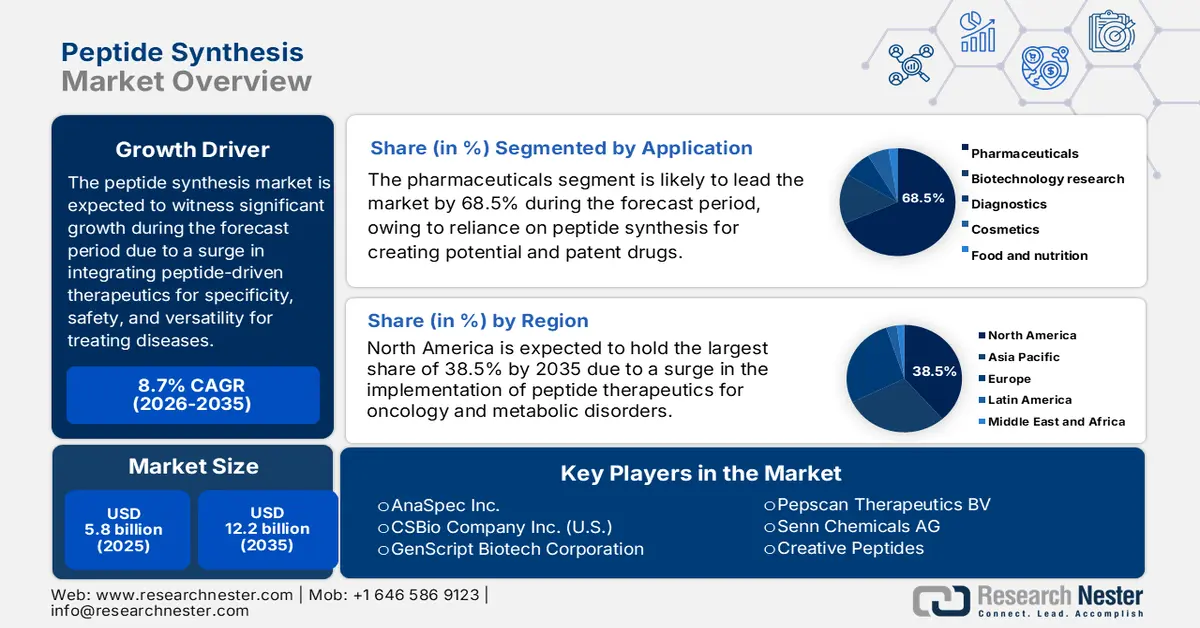

Le marché de la synthèse peptidique représentait plus de 5,8 milliards de dollars en 2025 et devrait atteindre 12,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,7 % sur la période 2026-2035. En 2026, la taille du secteur de la synthèse peptidique est estimée à 6,3 milliards de dollars.

Le marché mondial de la synthèse peptidique est en pleine croissance, porté par l'essor des thérapies, des applications de recherche et des diagnostics basés sur les peptides. Ces derniers sont reconnus pour leur polyvalence, leur innocuité et leur spécificité, notamment dans le traitement des maladies oncologiques, cardiovasculaires et métaboliques. Selon un article publié par la NLM en mai 2025, les peptides thérapeutiques, dont le poids moléculaire se situe entre 50 et 5 000 Da, comblent remarquablement le fossé entre les produits biologiques et les petites molécules grâce à leurs biointerfaces complexes et leurs architectures programmables. En outre, plus de 80 médicaments peptidiques ont obtenu une autorisation de mise sur le marché internationale en 2023, et plus de 200 peptides sont en développement clinique. Ces peptides ciblent les cancers, les troubles métaboliques, les maladies auto-immunes et les maladies infectieuses, contribuant ainsi à l'expansion du marché.

Peptides thérapeutiques approuvés par la FDA et faisant l'objet d'essais cliniques pour le traitement de différentes pathologies (2025)

Type de maladie | Peptides approuvés par la FDA | Peptides issus d'essais cliniques |

Trouble métabolique | 37% | 23% |

Cancer | 19% | 35% |

Trouble cardiovasculaire | 11% | 6% |

Antibactérien | 10% | 5% |

Troubles gastro-intestinaux | 10% | 6% |

Gestion de la douleur | 5% | - |

Trouble du système nerveux central | 3% | 22% |

Troubles respiratoires | 2% | 3% |

Troubles rénaux | 2% | - |

Autres | 1% | - |

Source : International Journal of Pharmaceuticals

Par ailleurs, la synthèse à haut débit et automatisée, le développement de services de synthèse peptidique personnalisés, l'intégration d'outils numériques et d'intelligence artificielle, l'adoption de la chimie verte et du développement durable, ainsi que la diversification vers des applications non pharmaceutiques sont autant de facteurs qui alimentent le marché mondial de la synthèse peptidique. En matière d'automatisation, Syngene International a annoncé en octobre 2025 la modernisation de son site afin d'accélérer la découverte et le développement de médicaments et d'aider ses clients à introduire rapidement des thérapies innovantes sur le marché de la synthèse peptidique. Ce projet comprenait un laboratoire de pointe dédié aux peptides à Bengaluru, capable de produire des peptides cycliques, des peptides linéaires et des conjugués peptide-médicament, et pouvant atteindre une échelle de près de 800 mmol. De même, en avril 2025, Sai Life Sciences Limited a inauguré avec succès un centre de recherche de pointe sur les peptides à Hyderabad, destiné à accompagner les entreprises de biotechnologie et les pharmacies innovantes grâce à des services spécialisés en synthèse peptidique.

Clé Synthèse peptidique Résumé des informations sur le marché:

Points saillants régionaux :

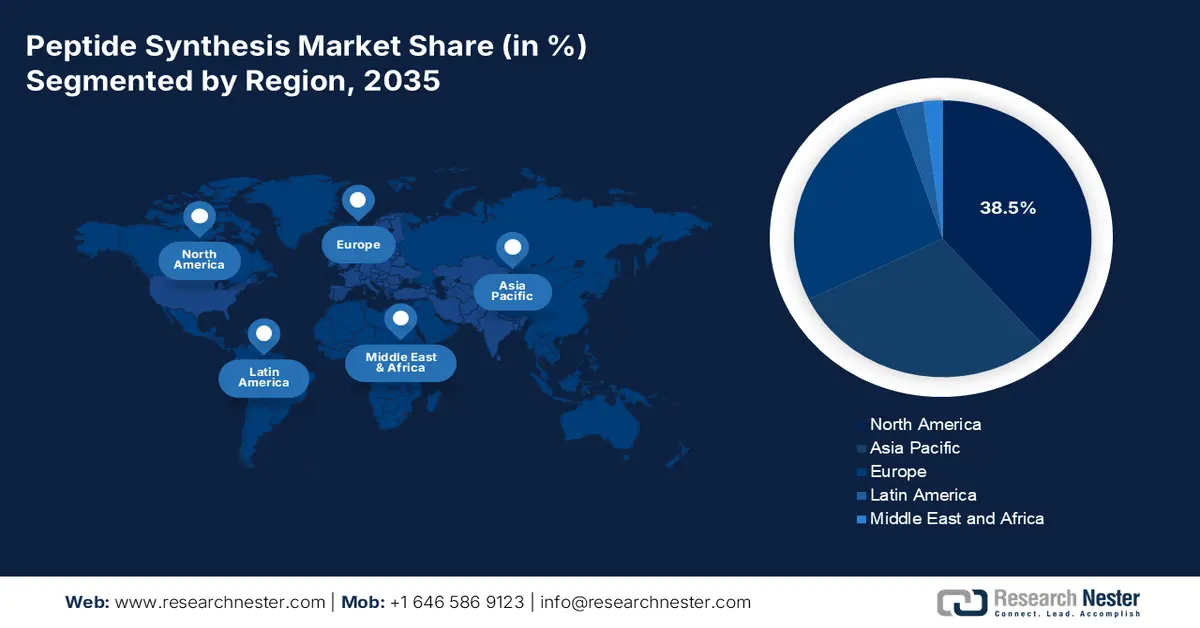

- L'Amérique du Nord devrait détenir une part de marché de 38,5 % d'ici 2035 sur le marché de la synthèse peptidique, grâce à une forte adoption des thérapies peptidiques, à l'expansion des capacités des CDMO et à des écosystèmes biopharmaceutiques bien établis.

- L’Europe est en passe d’enregistrer la croissance la plus rapide entre 2026 et 2035, renforcée par des investissements soutenus dans la synthèse automatisée de peptides en phase solide, des procédés chimiques plus écologiques et une infrastructure de fabrication BPF avancée.

Analyse du segment :

- Le segment des applications pharmaceutiques (thérapeutiques) devrait dominer le marché de la synthèse peptidique avec une part de 68,5 % d'ici 2035, soutenu par une dépendance croissante aux médicaments à base de peptides qui offrent une spécificité élevée et une efficacité thérapeutique biomimétique.

- Le segment de la synthèse peptidique en phase solide (Fmoc) devrait obtenir la deuxième part la plus importante au cours de la période de prévision, grâce à son efficacité, son évolutivité et son aptitude à la production automatisée de peptides complexes et à longue chaîne.

Principales tendances de croissance :

- Augmentation de la demande thérapeutique

- Expansion de la fabrication de produits chimiques

Principaux défis :

- Risques environnementaux et de durabilité

- Vulnérabilités de la chaîne d'approvisionnement

Acteurs clés : Bachem Holding AG, PolyPeptide Group, CordenPharma International, Lonza Group AG, AmbioPharm Inc., AnaSpec Inc., CSBio Company Inc., GenScript Biotech Corporation, Pepscan Therapeutics BV, Senn Chemicals AG, Creative Peptides, AAPPTec LLC, Kinpep Laboratories, Peptide Institute Inc., Mimotopes Pty Ltd, Peptron Inc., KareBay Biochem Inc., JPT Peptide Technologies GmbH, XLabs Peptide Synthesis, Thermo Fisher Scientific Inc.

Mondial Synthèse peptidique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,8 milliards de dollars américains

- Taille du marché en 2026 : 6,3 milliards de dollars américains

- Taille du marché prévue : 12,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, Chine

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Irlande

Last updated on : 19 December, 2025

Marché de la synthèse peptidique - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la demande thérapeutique : les médicaments peptidiques gagnent du terrain dans le traitement des maladies infectieuses, métaboliques et oncologiques, et les nombreuses autorisations de mise sur le marché (EMA et FDA) stimulent l’adoption de la synthèse peptidique. Selon un rapport de l’IFPMA publié en 2023, les chercheurs sont capables d’identifier un composé standard parmi 5 000 à 10 000 composés testés. Par ailleurs, 53 nouveaux médicaments ont été commercialisés et plus de 9 000 composés sont en développement à différents stades à l’échelle internationale. De plus, parmi les médicaments en développement pour certaines maladies, on compte 3 148 pour le cancer, 1 677 pour l’immunologie, 1 668 pour la neurologie et 1 488 pour les maladies infectieuses. Ainsi, la recherche et le développement approfondis contribuent fortement à la croissance du marché.

- Expansion de la production chimique : L'industrie manufacturière, notamment en Inde et en Chine, accroît progressivement sa capacité de production de peptides, ce qui stimule le marché de la synthèse peptidique. Cette augmentation de production a été rendue possible grâce à des avantages en termes de coûts et à des incitations gouvernementales visant à répondre aux exigences internationales. Par exemple, selon le rapport de l'ITA de janvier 2024, l'industrie chimique indienne propose plus de 80 000 produits commerciaux, classés en engrais, polymères, produits agrochimiques, produits pétrochimiques, produits chimiques de spécialité et produits chimiques de base. De plus, le secteur chimique indien est évalué à 220 milliards de dollars et devrait croître de 9 % à 12 % par an pour atteindre 300 milliards de dollars, ce qui en fait un marché propice à l'expansion de la synthèse peptidique.

- Progrès en synthèse peptidique : Le marché de la synthèse peptidique englobe différentes technologies, parmi lesquelles la synthèse peptidique en phase solide (SPPS) est prédominante. Cette technologie repose notamment sur les avancées de la chimie Fmoc, permettant ainsi d’accroître les rendements et d’assurer une production à grande échelle conforme aux BPF (Bonnes Pratiques de Fabrication) à l’échelle mondiale. Selon un article publié par Green Chemistry en 2022, les peptides ont acquis une importance considérable dans le secteur pharmaceutique, avec 22 autorisations de mise sur le marché au cours des six dernières années. De plus, plus de 120 peptides sont actuellement commercialisés pour le traitement de diverses maladies, telles que le VIH, le cancer, le diabète, etc. Par conséquent, l’approbation continue de nouveaux peptides offre d’importantes perspectives de croissance à la SPPS sur le marché de la synthèse peptidique.

Défis

- Risques environnementaux et de durabilité : Le marché de la synthèse peptidique est considéré comme gourmand en ressources, consommant de grands volumes de solvants organiques et générant d’importants déchets chimiques. La synthèse en phase solide, en particulier, présente une intensité massique de procédé (IMP) élevée, ce qui signifie que la quantité de déchets générés par gramme de peptide est disproportionnée. Ceci engendre des préoccupations environnementales et accroît les coûts d’élimination, notamment en raison du renforcement des réglementations environnementales en Europe et en Amérique du Nord. Des agences telles que l’EPA et l’ECHA durcissent les règles de gestion des déchets dangereux, contraignant les entreprises à adopter des procédés chimiques plus respectueux de l’environnement et à investir dans des systèmes de récupération des solvants. Toutefois, la mise en œuvre de pratiques durables nécessite souvent une modernisation coûteuse des équipements et des procédés, ce qui peut s’avérer prohibitif pour les petites entreprises.

- Vulnérabilités de la chaîne d'approvisionnement : Le marché de la synthèse peptidique repose sur des chaînes d'approvisionnement internationales complexes pour les matières premières, les réactifs et les équipements spécialisés. Des perturbations telles que les tensions géopolitiques, les restrictions commerciales ou les pandémies peuvent impacter fortement les délais et les coûts de production. Par exemple, la dépendance à l'égard de dérivés d'acides aminés ou de résines spécifiques provenant d'un nombre limité de fournisseurs crée des goulots d'étranglement et une volatilité des prix. Les retards de transport et la hausse des coûts logistiques accentuent la fragilité de la chaîne d'approvisionnement, en particulier pour les entreprises dépendantes des importations en provenance d'Asie ou d'Europe. Les petites entreprises sont touchées de manière disproportionnée, car elles n'ont pas le pouvoir de négociation nécessaire pour obtenir un accès prioritaire aux matières premières rares. De plus, les vulnérabilités de la chaîne d'approvisionnement s'étendent à la pénurie de main-d'œuvre qualifiée, la synthèse peptidique nécessitant des chimistes et des techniciens hautement qualifiés.

Taille et prévisions du marché de la synthèse peptidique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,7% |

|

Taille du marché de l'année de référence (2025) |

5,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la synthèse peptidique :

Analyse du segment d'application

Le segment pharmaceutique (thérapeutique), qui fait partie des applications, devrait représenter la plus grande part du marché de la synthèse peptidique d'ici fin 2035, soit 68,5 %. La croissance de ce segment est largement due à sa dépendance à la synthèse peptidique pour le développement de médicaments très puissants et spécifiques, tels que les agonistes du GLP-1 pour les traitements antimicrobiens et le diabète, dotés de propriétés sur mesure qui tendent à imiter les fonctions naturelles de l'organisme. Selon un article publié par la NLM en novembre 2023, les fabricants nationaux représentent généralement 80 % des unités pharmaceutiques achetées dans les pays, mais seulement 33 % de leur valeur. Le prix moyen des médicaments importés est huit fois supérieur à celui des médicaments produits localement. Par ailleurs, en matière de financement de la recherche et du développement, 240 milliards de dollars ont été dépensés au total, dont 89 %, soit 214 milliards de dollars, ont été investis dans les pays à revenu élevé et 11 %, soit 26 milliards de dollars, dans les pays à revenu faible et intermédiaire, alimentant ainsi délibérément la croissance de ce secteur.

Analyse du segment technologique

Le segment de la synthèse peptidique en phase solide (Fmoc) devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement portée par son efficacité élevée, son adaptabilité à grande échelle et sa compatibilité avec l'automatisation, ce qui en fait la méthode de choix pour la production de peptides, tant à des fins de recherche que commerciales. Cette technique repose sur l'ajout séquentiel d'acides aminés à une chaîne peptidique en croissance, fixée sur une résine. Le groupe Fmoc sert de groupe protecteur temporaire, éliminable dans des conditions douces. Ceci réduit les réactions secondaires et améliore la pureté par rapport à la chimie Boc. La synthèse peptidique en phase solide Fmoc (Fmoc-SPPS) est particulièrement avantageuse pour la synthèse de peptides longs et complexes, notamment les principes actifs thérapeutiques, grâce à sa capacité à atteindre des rendements élevés avec une dégradation minimale.

Analyse de segment d'échelle d'opération

D'ici la fin du calendrier prévu, le segment commercial devrait représenter la troisième part du marché de la synthèse peptidique. Son développement est fortement stimulé par la transition de la recherche en laboratoire à la production industrielle conforme aux BPF. La synthèse peptidique commerciale consiste à produire des lots de principes actifs et de réactifs à l'échelle du kilogramme pour les entreprises pharmaceutiques, les sociétés de biotechnologie et les CDMO. Ce segment est porté par la demande croissante de thérapies peptidiques, notamment les analogues du GLP-1 pour le diabète et l'obésité, les vaccins peptidiques et les traitements oncologiques. Les opérations commerciales nécessitent des infrastructures de pointe, des synthétiseurs automatisés et des systèmes de contrôle qualité rigoureux afin de respecter les normes réglementaires établies par des agences telles que la FDA et l'EMA. Les investissements dans des installations SPPS à grande échelle, des systèmes de récupération de solvants et des technologies de fabrication en continu ont permis d'améliorer l'efficacité et de réduire les coûts.

Notre analyse approfondie du marché de la synthèse peptidique comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Technologie |

|

Échelle des opérations |

|

Utilisateur final |

|

Type de produit |

|

Type de peptide |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la synthèse peptidique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché (38,5 %) sur le marché de la synthèse peptidique d'ici fin 2035. La croissance de ce marché dans la région est principalement due à l'adoption croissante des thérapies peptidiques dans le traitement des maladies métaboliques et en oncologie, à la forte capacité des CDMO (Contract Development and Manufacturing Organizations) et à la présence d'écosystèmes biopharmaceutiques matures. Selon un article publié par l'Agence américaine de protection de l'environnement (EPA) en septembre 2025, plus de 1,5 million de tonnes de déchets dangereux ont été gérées grâce au recyclage des solvants, des métaux et à la récupération d'autres matériaux, contribuant ainsi positivement à la croissance du marché. Par ailleurs, la quantité totale de déchets solides municipaux s'élève à 292,4 millions de tonnes, soit 2,2 kg par personne et par jour. Sur ce total, environ 69 millions de tonnes ont été recyclées avec succès, tandis que 25 millions de tonnes ont été compostées, ce qui représente une réduction de la production de produits chimiques dangereux et stimule la croissance du marché de la synthèse peptidique.

Quantité totale de déchets solides municipaux générés par matériau en Amérique (2025)

Type de matériau | Génération |

Papier et carton | 23,0% |

Nourriture | 21,5% |

Plastiques | 12,2% |

Déchets de jardin | 12,1% |

Métaux | 8,7% |

Bois | 6,1% |

Textiles | 5,8% |

Verre | 4,1% |

Caoutchouc et cuir | 3,1% |

Autre | 1,5% |

Déchets inorganiques divers | 1,3% |

Source : Agence de protection de l'environnement (EPA)

Le marché américain de la synthèse peptidique connaît une croissance significative grâce à l'essor clinique, aux impératifs de développement durable, à la décarbonation industrielle, aux procédés de fabrication de pointe, à la sécurité chimique, ainsi qu'aux investissements et à une gestion responsable. Selon un article publié par le CATF en octobre 2025, le secteur industriel américain emploie plus de 12 millions de personnes et génère 852 milliards de dollars de recettes annuelles. Parallèlement, il est responsable d'environ 12 % des polluants atmosphériques nocifs et de 23 % des émissions de gaz à effet de serre. Afin de remédier à cette situation, le Département de l'Énergie américain (DOE) a alloué 6,3 milliards de dollars au Programme de démonstrations industrielles pour soutenir efficacement la démonstration des technologies émergentes. De plus, 2,5 milliards de dollars ont été consacrés à des projets de démonstration de captage du carbone, contribuant ainsi à la croissance du marché aux États-Unis.

Le marché canadien de la synthèse peptidique est également en croissance, grâce au financement gouvernemental de la production chimique propre, de la chimie verte et des approches durables, des pôles de biotechnologie et de fabrication de pointe, ainsi que de la transformation de l'industrie chimique. Selon un rapport de l'OCDE publié en 2022, le pays s'est fixé pour objectif de réduire ses émissions de gaz à effet de serre de 40 % à 45 % d'ici fin 2030 et a adopté une loi s'engageant à atteindre la carboneutralité d'ici fin 2050. Par ailleurs, le gouvernement fédéral a mis en œuvre un Plan climatique renforcé, comprenant 64 nouvelles mesures et un investissement de 15 milliards de dollars canadiens. De plus, le projet Atlantic Loop représente un potentiel de réduction des gaz à effet de serre estimé à environ 3 milliards de dollars canadiens, soit 2,6 millions de tonnes par an, ce qui contribue positivement à la croissance du marché.

Prévisions des émissions de gaz à effet de serre du Canada en 2030 (2022)

Plan de trajectoire | Émissions de GES prévues (en millions de tonnes) |

Trajectoire 2030 | 815 |

Trajectoire à l’horizon 2030 après la mise en œuvre des mesures annoncées dans le cadre pannational sur la croissance propre et le changement climatique | 588 |

Trajectoire 2030 après les mesures annoncées pour un environnement sain et une économie saine | 503 |

Trajectoire à l’horizon 2030 après les mesures budgétaires de 2021 et les actions supplémentaires, notamment la poursuite de l’alignement sur les États-Unis | 468 |

Source : OCDE

Aperçu du marché européen

Le marché européen de la synthèse peptidique devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par des investissements soutenus en recherche et développement dans la synthèse peptidique automatisée en phase solide, ainsi que par des procédés chimiques plus respectueux de l'environnement, une fabrication innovante conforme aux BPF et des pôles biopharmaceutiques dynamiques. Selon un article publié par la NLM en juin 2023, l'industrie chimique européenne est fortement dépendante des combustibles fossiles, ce qui représente 5,6 Gt de dioxyde de carbone par an, soit environ 10 % des émissions mondiales de gaz à effet de serre d'origine anthropique. Par ailleurs, le procédé Haber-Bosch, réputé énergivore, fonctionne aisément dans des conditions exigeantes (150 à 250 bars et 350 à 550 °C), ce qui le rend particulièrement adapté au développement du marché de la synthèse peptidique.

L'Allemagne gagne du terrain sur le marché de la synthèse peptidique grâce à des investissements soutenus dans les bonnes pratiques de fabrication (BPF) et l'automatisation, aux progrès de l'ingénierie des procédés et à la présence d'un secteur chimique et pharmaceutique intégré. Selon un article publié par l'ITA en août 2025, les exportations allemandes de fabrication de pointe s'élèvent à 991 050 millions de dollars, suivies par des importations totales de 721 621 millions de dollars, dont 36 753 millions en provenance des États-Unis. L'Allemagne dégage un excédent commercial de 269 429 millions de dollars et affiche un taux de change EUR/USD de 1,0. Par ailleurs, l'article de l'organisation CEFIC de 2024 indique que les entreprises chimiques et pharmaceutiques du pays consacrent près de 14 milliards d'euros à la recherche et au développement en 2023, contribuant ainsi à la croissance et à la demande du marché.

Le marché français de la synthèse peptidique est également en plein essor, grâce à l'adoption croissante de procédés plus écologiques et de synthétiseurs automatisés, à une forte augmentation des capacités des CDMO (Contract Development and Manufacturing Organizations) et à la présence de pôles biopharmaceutiques dynamiques. Selon un rapport de l'OCDE publié en 2025, les dépenses de santé en France représentaient 11,5 % du produit intérieur brut (PIB) en 2023. Par ailleurs, l'assurance maladie obligatoire, publique et privée, finançait 84,4 % des dépenses totales de santé. Les dépenses à la charge des patients représentaient 9,3 % de ces dépenses, tandis que l'assurance maladie complémentaire en couvrait 6,3 %. Enfin, l'espérance de vie a progressé de 1,4 an en 2024, ce qui engendre une forte demande en synthèse peptidique dans le secteur de la santé français.

Perspectives du marché APAC

Le marché de la synthèse peptidique en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement portée par la chimie verte, l'intensification des procédés et l'adoption croissante des systèmes de synthèse peptidique en phase solide (SPPS). Par ailleurs, selon un article publié par l'UNICEF en juillet 2025, 94 % des nourrissons d'Asie du Sud avaient reçu la troisième dose du vaccin contre la diphtérie, le tétanos et la coqueluche (DTC) en 2024, soit une augmentation de 2 points de pourcentage par rapport à 2023. La même année, le taux de vaccination des enfants contre la DTC est passé de 93 % à 95 %. De plus, en Inde, le nombre d'enfants n'ayant reçu aucune dose de vaccin a diminué de 43 %, passant de 23 000 en 2023 à 11 000 en 2024. Ainsi, l'accent mis sur la vaccination contribue fortement à la croissance du marché dans toute la région.

Le marché de la synthèse peptidique en Chine bénéficie d'une visibilité accrue grâce au soutien politique apporté aux procédés de fabrication avancés et propres, aux chaînes d'approvisionnement intégrées des secteurs chimique et pharmaceutique, et aux économies d'échelle. Selon un article publié par le Conseil des affaires d'État en mars 2024, le ministère de l'Industrie et des Technologies de l'information, en collaboration avec la Commission nationale du développement et de la réforme, a indiqué que la production des usines vertes devrait représenter plus de 40 % du secteur manufacturier national d'ici fin 2030. Par ailleurs, le pays s'est fixé pour objectif national de plafonner ses émissions de dioxyde de carbone d'ici fin 2030 et d'atteindre la neutralité carbone d'ici fin 2060. Dans ce contexte, l'industrie manufacturière chinoise, qui représente 31,7 % du PIB national et 30 % de la production manufacturière mondiale, contribue de manière significative à hauteur de 45 % aux émissions de carbone du pays.

Le marché de la synthèse peptidique en Inde est en pleine croissance grâce à des programmes gouvernementaux de soutien à la recherche et au développement industriels et chimiques, aux services des CRO (Contract Research Organizations) et à l'expansion du secteur pharmaceutique. Selon un article publié par l'IBEF en mai 2025, le secteur pharmaceutique indien connaît une croissance annuelle continue de 7,8 %. De plus, il est considéré comme le principal fournisseur de médicaments génériques, assurant 20 % de l'offre mondiale, avec un chiffre d'affaires de 417 345 crores de roupies (environ 4,5 millions d'euros) et une croissance annuelle de 10 % ces cinq dernières années. Par ailleurs, des initiatives gouvernementales judicieuses stimulent la demande, notamment le Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP), qui gère 15 479 Jan Aushadhi Kendras (centres de distribution de médicaments génériques) proposant des médicaments génériques à des prix jusqu'à 80 % inférieurs à ceux des médicaments de marque, contribuant ainsi au bien-être de la population.

Acteurs clés du marché de la synthèse peptidique :

- Bachem Holding AG (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe PolyPeptide (Suède)

- CordenPharma International (Allemagne)

- Groupe Lonza AG (Suisse)

- AmbioPharm Inc. (États-Unis)

- AnaSpec Inc. (États-Unis)

- CSBio Company Inc. (États-Unis)

- Société de biotechnologie GenScript (Chine)

- Pepscan Therapeutics BV (Pays-Bas)

- Senn Chemicals AG (Suisse)

- Peptides créatifs (États-Unis)

- AAPPTec LLC (États-Unis)

- Laboratoires Kinpep (Inde)

- Peptide Institute Inc. (Japon)

- Mimotopes Pty Ltd (Australie)

- Peptron Inc. (Corée du Sud)

- KareBay Biochem Inc. (États-Unis)

- JPT Peptide Technologies GmbH (Allemagne)

- Synthèse de peptides XLabs (Malaisie)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bachem Holding AG est un leader mondial reconnu dans la synthèse peptidique, proposant des principes actifs pharmaceutiques (API) conformes aux BPF et des services de synthèse sur mesure. Forte de plus de 50 ans d'expertise, l'entreprise domine le marché aux côtés de Thermo Fisher et Merck, en s'appuyant sur l'automatisation et son envergure pour servir les industries pharmaceutiques et biotechnologiques du monde entier.

- PolyPeptide Group est l'un des principaux CDMO (Contract Development and Manufacturing Organizations) spécialisés dans les API (principes actifs pharmaceutiques) à base de peptides, avec des sites de production en Europe, aux États-Unis et en Inde. En 2025, l'entreprise a annoncé le doublement de sa capacité de synthèse peptidique en phase solide (SPPS) sur son site de Malmö, renforçant ainsi sa position de fournisseur majeur pour l'industrie pharmaceutique mondiale.

- CordenPharma International propose une gamme complète de services de fabrication intégrée de principes actifs peptidiques, depuis les premières phases de développement jusqu'à la commercialisation. L'entreprise a investi plus d'un milliard d'euros dans l'expansion de ses activités peptidiques, notamment avec de nouvelles installations en Suisse et en Allemagne, se positionnant ainsi comme un fournisseur européen de premier plan de thérapies peptidiques injectables et orales.

- Lonza Group AG est une CDMO diversifiée dotée de solides capacités de synthèse peptidique, notamment sur son site de Viège en Suisse. Elle a investi 24 millions de francs suisses pour développer sa production de peptides, en cohérence avec son portefeuille plus large de produits biologiques et de thérapies innovantes.

- AmbioPharm Inc. est une CDMO offrant une gamme complète de services et spécialisée dans les API peptidiques sur mesure. Son siège social est situé en Caroline du Sud et elle possède des installations supplémentaires à Shanghai. Elle collabore avec des entreprises pharmaceutiques et biotechnologiques pour accélérer le développement de peptides en phase finale, en tirant parti d'une production BPF à grande échelle et de méthodes de chimie verte.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international de la synthèse peptidique est extrêmement concurrentiel et largement dominé par des entreprises établies aux États-Unis et en Europe, avec une contribution croissante de la région Asie-Pacifique. Des sociétés comme Bachem, PolyPeptide et Lonza misent sur leur envergure, le respect des BPF et l'automatisation pour s'assurer des parts de marché importantes. Les entreprises américaines, telles qu'AmbioPharm et Thermo Fisher, se concentrent sur le développement de services de synthèse à façon, tandis que les acteurs asiatiques, notamment GenScript, Peptide Institute et Peptron, stimulent l'innovation grâce à une production rentable et des technologies de pointe. Par ailleurs, en janvier 2024, WuXi AppTec a annoncé la mise en service de ses deux nouvelles unités de production de peptides, l'une à Changzhou et l'autre à Taixing, en Chine. Cette expansion a porté la capacité totale des réacteurs de synthèse peptidique en phase solide de l'entreprise à 32 000 litres, répondant ainsi de manière significative à la demande mondiale croissante de peptides thérapeutiques.

Paysage concurrentiel du marché de la synthèse peptidique :

Développements récents

- En avril 2025, Granules India Limited a annoncé l'acquisition significative de Senn Chemicals AG, marquant une étape stratégique dans la transformation de Granules en une organisation innovante et axée sur la science, et étendant ses capacités au secteur en pleine croissance des thérapies peptidiques.

- En septembre 2024, Cambrex a annoncé que Snapdragon Chemistry, qui opère sous l'égide de la société, avait effectivement créé la toute dernière technologie de synthèse peptidique en phase liquide qui utilise facilement les réacteurs par lots conventionnels d'ingrédients pharmaceutiques actifs (API) et le flux continu.

- Report ID: 4800

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Synthèse peptidique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.