Perspectives du marché EPC solaire :

Le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaires était évalué à 107,2 milliards de dollars en 2025 et devrait atteindre 287,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 119,6 milliards de dollars.

Le secteur mondial de l'ingénierie, de l'approvisionnement et de la construction (EPC) de centrales solaires est promis à une croissance exceptionnelle, portée notamment par les priorités de la transition énergétique mondiale et l'adoption croissante des énergies renouvelables. Les gouvernements des principales économies mettent en place des politiques, des incitations et des cadres réglementaires favorables qui accélèrent l'approbation des projets et le déploiement d'installations solaires à grande échelle. D'après les données gouvernementales américaines publiées en avril 2024, l'administration Biden-Harris, par le biais de l'Agence de protection de l'environnement (EPA), a annoncé un investissement total de 7 milliards de dollars en subventions pour l'énergie solaire résidentielle, destiné à équiper plus de 900 000 ménages à faibles revenus et défavorisés à travers le pays. Ce programme, financé par la loi sur la réduction de l'inflation et le programme « Investir en Amérique » du président Biden, a considérablement accru le potentiel de croissance du marché de l'EPC solaire.

Par ailleurs, le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire repose sur une chaîne d'approvisionnement dynamique et en constante évolution, intégrant fournisseurs de technologies, fabricants de modules et entreprises de services de construction afin de garantir la bonne réalisation des projets. Outre la hausse des capacités photovoltaïques, des investissements et des politiques publiques, la demande d'entrepreneurs EPC pour la conception, la construction et l'installation de centrales solaires et de projets solaires distribués s'en trouve directement stimulée. Selon le rapport de l'AIE de février 2025, la production d'énergie solaire photovoltaïque a atteint 1 600 TWh en 2023, soit une augmentation de 25 %, et reste en phase avec les objectifs de neutralité carbone d'ici 2030. De plus, cette capacité devrait plus que doubler entre 2025 et 2030, grâce notamment à la baisse des coûts, à l'accélération des procédures d'autorisation, à un soutien politique fort et à l'adoption par le secteur privé, en particulier en Chine, aux États-Unis, en Europe et en Inde. Les investissements mondiaux dans le solaire photovoltaïque ont dépassé 480 milliards de dollars en 2023, un développement soutenu par l'innovation technologique, les systèmes distribués et la collaboration internationale.

Clé EPC solaire Résumé des informations sur le marché:

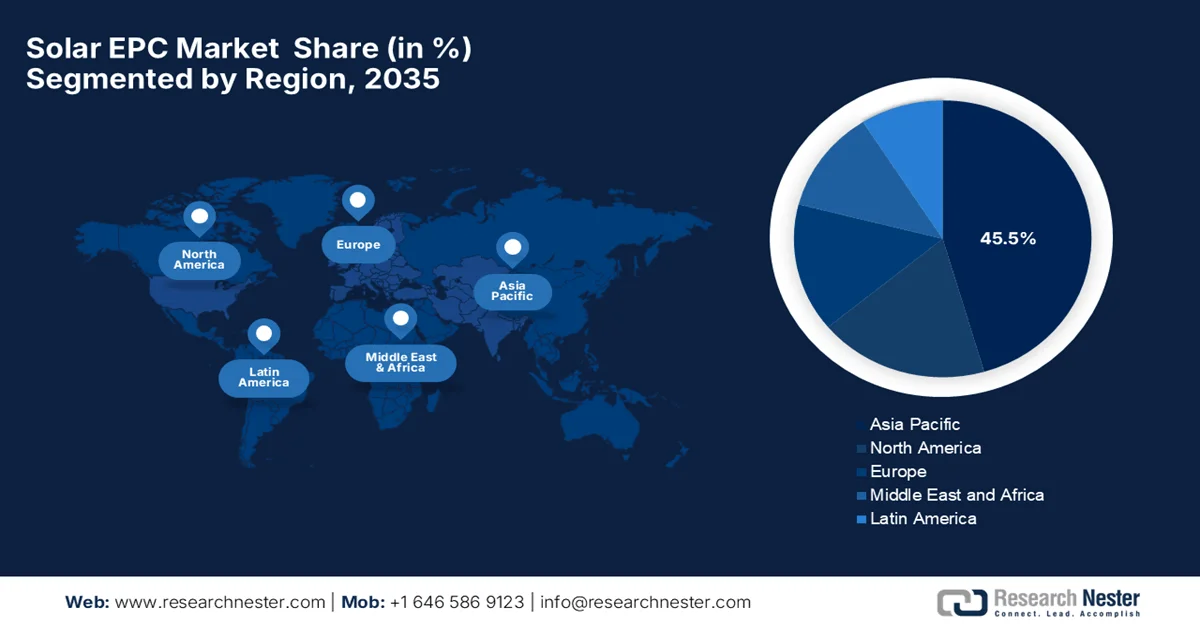

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 45,5 % d'ici 2035 sur le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire, grâce au développement rapide des infrastructures urbaines intégrant des installations solaires dans les parcs industriels, les villes intelligentes et les projets commerciaux.

- L’Amérique du Nord devrait connaître une expansion constante entre 2026 et 2035, soutenue par des incitations favorables au financement de projets et des mécanismes de contrats d’électricité à long terme permettant des développements solaires bancables à grande échelle.

Analyse du segment :

- Le segment des installations sur toiture devrait représenter une part dominante de 66,4 % du marché EPC solaire d'ici 2035, alimentée par une adoption accélérée chez les utilisateurs finaux résidentiels, commerciaux et industriels.

- Le segment de l'énergie solaire photovoltaïque devrait connaître une expansion considérable entre 2026 et 2035, soutenue par la compétitivité des coûts et les déploiements mondiaux rapides.

Principales tendances de croissance :

- Amélioration de l'accessibilité financière de la technologie solaire

- La demande mondiale croissante en énergies renouvelables

Principaux défis :

- défis liés à l'acquisition de terres

- Intégration au réseau et contraintes d'infrastructure

Acteurs clés : Quanta Services, Moss, SOLV Energy, Black & Veatch, Bechtel Corporation, Mortenson, Rosendin Electric, Canadian Sola, Sterling & Wilson Renewable Energy, Tata Power Solar Systems Limited, Vikram Solar, Jakson Group.

Mondial EPC solaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 107,2 milliards de dollars américains

- Taille du marché en 2026 : 119,6 milliards de dollars américains

- Taille du marché prévue : 287,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Inde, Japon, Allemagne

- Pays émergents : Australie, Corée du Sud, Arabie saoudite, Brésil, Émirats arabes unis

Last updated on : 16 February, 2026

Marché de l'ingénierie, de l'approvisionnement et de la construction solaires : facteurs de croissance et défis

Facteurs de croissance

- Amélioration de l'accessibilité de l'énergie solaire : Grâce aux économies d'échelle et à l'amélioration des procédés de fabrication, le coût des modules photovoltaïques, des onduleurs et des autres composants du système a diminué, rendant les installations solaires compétitives face aux sources d'énergie traditionnelles. Cette baisse des coûts d'équipement stimule la demande sur le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire, tant pour les services publics que pour les secteurs commercial et résidentiel. Selon un article publié par Our World in Data en juin 2024, les prix du photovoltaïque ont diminué d'environ 20 % à chaque doublement de la capacité installée mondiale, conformément à la loi de Wright qui prévoit une baisse constante des coûts avec l'augmentation de la production. L'article souligne également qu'au cours de la dernière décennie, les coûts du solaire ont chuté d'environ 90 %, le transformant d'une des sources d'électricité les plus chères à l'une des moins chères au monde, ce qui favorise son adoption dans les régions sensibles aux prix.

Coût et LCOE de référence des systèmes photovoltaïques au premier trimestre 2024, selon la taille du système

Taper | Taille du système PV | MSP (USD/Wdc) | MMP (USD/Wdc) | O&M (USD/kWc?an) | LCOE (USD/MWh) |

UPV | 100 MWc | 0,98 | 1.12 | 19 | 47 |

APV | 3 MWcc | 1,34 | 1,51 | 22 | 75 |

RPV | 8 kWc | 2,74 | 3,15 | 30 | 142 |

Source : Département de l'Énergie des États-Unis

Comparaison des coûts et du LCOE des systèmes photovoltaïques solaires avec stockage d'énergie (ESS) au premier trimestre 2024

Taper | Taille du système PV | Taille ESS | MSP (USD/Wdc) | MMP (USD/Wdc) | O&M (USD/kWc?an) | LCOE (USD/MWh) |

UPV | 100 MWc | 240 MWh | 1,73 | 1,99 | 48 | 94 |

APV | 3 MWcc | 6 MWh | 1,99 | 2.28 | 43 | 126 |

RPV | 8 kWc | 13,5 kWh | 4,50 | 5.19 | 70 | 264 |

Source : Département de l'Énergie des États-Unis

- La demande mondiale croissante d'énergies renouvelables : les préoccupations liées à la sécurité énergétique et à la volatilité des prix des combustibles fossiles incitent les entreprises, les gouvernements et les fournisseurs d'énergie à privilégier l'énergie solaire, stimulant ainsi le chiffre d'affaires du marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) dans le secteur solaire. En avril 2025, le ministère des Énergies nouvelles et renouvelables a annoncé que la capacité de production d'énergies renouvelables de l'Inde avait atteint 220,10 GW en mars 2025, grâce à une augmentation significative de 29,52 GW au cours de l'exercice 2024-2025, principalement due à l'énergie solaire (23,83 GW). La capacité totale des installations solaires s'élève désormais à 105,65 GW, incluant les systèmes au sol, en toiture, hybrides et hors réseau. L'énergie éolienne a dépassé les 50 GW et la bioénergie ainsi que la petite hydroélectricité continuent de contribuer à la diversification du mix énergétique. L'article indique également que 169,40 GW de projets sont en cours et que 65,06 GW ont fait l'objet d'appels d'offres, ce qui permet à l'Inde de progresser régulièrement vers son objectif de 500 GW d'énergies renouvelables pour 2030, dénotant ainsi des perspectives prometteuses pour le marché EPC solaire.

- Améliorations technologiques et numérisation : Les progrès réalisés dans le domaine des technologies solaires, notamment les panneaux photovoltaïques à haut rendement, les modules bifaciaux, l’intégration du stockage d’énergie et les outils numériques de gestion de projet, améliorent la performance des projets et stimulent efficacement la croissance du marché de l’ingénierie, de l’approvisionnement et de la construction (EPC) solaire. Par exemple, en janvier 2026, Vikram Solar a annoncé sa transition complète vers sa gamme de modules avancés G12R, marquant un tournant structurel vers une technologie solaire grand format à haut rendement. Ces modules, appartenant à la série HYPERSOL G12R, offrent une puissance de sortie allant jusqu’à 640 Wc avec un rendement de 23,69 %. Ainsi, grâce aux efforts constants des pionniers, le marché de l’EPC solaire est bien positionné pour consolider sa croissance internationale en améliorant la production d’énergie et la fiabilité.

Défis

- Acquisition foncière : un obstacle majeur au développement du marché EPC solaire dans différents pays. Les entreprises de construction rencontrent fréquemment des difficultés liées aux litiges fonciers, au morcellement des parcelles et à l'opposition des communautés locales, autant de facteurs susceptibles d'entraîner des retards. Par ailleurs, les restrictions d'utilisation des terres agricoles et les réglementations environnementales complexifient également l'acquisition de sites. Dans les zones densément peuplées, trouver des terrains adaptés aux centrales solaires s'avère complexe. Ces retards dans l'obtention des autorisations foncières peuvent engendrer des retards dans l'approvisionnement et la construction, impactant négativement le calendrier global des projets. Dans ce contexte, il est essentiel que les entreprises mènent des vérifications préalables approfondies et consultent les acteurs locaux au plus tôt afin d'acquérir les terrains légalement et plus efficacement.

- Intégration au réseau et contraintes d'infrastructure : L'intégration de ces grands projets solaires aux réseaux électriques existants représente un défi majeur, engendrant des difficultés techniques et logistiques pour les acteurs du marché EPC solaire. Dans la plupart des régions, les limitations de capacité du réseau, la faiblesse des infrastructures de transport et les délais d'interconnexion peuvent entraver l'évacuation de l'énergie solaire. Par conséquent, les entreprises EPC doivent concevoir des solutions compatibles avec les normes locales du réseau, notamment en matière de dimensionnement des onduleurs, de gestion de la puissance réactive et d'atténuation des pertes de production. Toute variabilité de la production solaire exige des prévisions avancées et l'intégration de systèmes de stockage, ce qui accroît la complexité et les coûts. Par ailleurs, la faiblesse des infrastructures de réseau peut entraîner des retards dans la mise en service et le recouvrement des revenus pour les développeurs.

Taille et prévisions du marché EPC solaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,6% |

|

Taille du marché de l'année de référence (2025) |

107,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

287,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services EPC solaires :

Analyse segmentaire du type de montage

Les installations en toiture devraient générer la plus grande part de revenus (66,4 %) et dominer le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire au cours des prochaines années. Cette domination est principalement due à l'adoption croissante de ces systèmes par les particuliers, les entreprises et les industries. Ces systèmes en toiture constituent une solution de production d'énergie attractive et décentralisée, permettant aux consommateurs et aux entreprises de réduire leurs coûts d'électricité et de progresser vers des objectifs de développement durable. En mars 2025, Tata Power Solar Rooftop a annoncé avoir franchi le cap des 150 000 installations en Inde, atteignant une capacité totale d'environ 3 GW et desservant une clientèle résidentielle, commerciale et industrielle. L'entreprise propose des solutions via son programme Tata Power Solaroof, avec des avantages tels que la réduction des factures d'électricité. Les incitations offertes aux installations en toiture, associées à ces avancées majeures réalisées par les pionniers du secteur, indiquent un fort potentiel de croissance pour ce segment.

Analyse du segment technologique

Le solaire photovoltaïque devrait connaître une croissance considérable sur le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire, grâce à sa compétitivité en termes de coûts et à son déploiement rapide à l'échelle mondiale. Dans ce contexte, l'Institut d'économie de l'énergie et d'analyse financière a indiqué en novembre 2024 qu'entre les exercices 2022 et 2024, les exportations indiennes de panneaux solaires photovoltaïques avaient été multipliées par plus de 23, atteignant près de 2 milliards de dollars en 2024, dont plus de 97 % à destination des États-Unis. Par ailleurs, les principaux fabricants, tels qu'Adani Solar, Waaree Energies et Vikram Solar, ont exporté une part importante de leur production annuelle, profitant de marges plus élevées à l'étranger. Cette croissance rapide positionne ainsi l'Inde comme une alternative de choix à l'Asie du Sud-Est sur le marché américain, notamment dans le contexte des enquêtes commerciales et des droits de douane en cours sur les importations en provenance de Chine et d'Asie du Sud-Est. De ce fait, cette forte demande commerciale, conjuguée à la rentabilité du solaire photovoltaïque, place ce sous-segment au premier plan de la génération de revenus dans ce secteur.

Analyse du segment par type d'installation

Le solaire à grande échelle devrait connaître une forte croissance et représenter une part importante des revenus du marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire d'ici 2035. La plupart des grands contrats EPC sont liés à ces projets, influencés par les économies d'échelle et les besoins d'intégration au réseau. De plus, les coûts d'installation unitaires plus faibles permettent aux entreprises EPC de proposer des centrales de grande capacité à des prix compétitifs. Ces installations sont associées à des systèmes de stockage d'énergie et à des configurations hybrides afin de garantir la stabilité du réseau et un approvisionnement électrique adéquat. Par ailleurs, les contrats d'achat d'électricité à long terme conclus avec les fournisseurs d'énergie et les gouvernements assurent la sécurité des revenus et attirent des investissements importants. Enfin, le développement des infrastructures de transport et les programmes de modernisation du réseau facilitent l'intégration des centrales solaires, élargissant ainsi le champ d'application de ce segment.

Notre analyse approfondie du marché EPC solaire comprend les segments suivants :

Segment | Sous-segments |

Type de montage |

|

Technologie |

|

Type d'installation |

|

Échelle de déploiement |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché EPC solaire - Analyse régionale

Perspectives du marché APAC

Le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire en Asie-Pacifique devrait représenter 45,5 % des revenus totaux au cours de la période d'évaluation. L'importance de cette région est fortement liée au développement des infrastructures urbaines, où les installations solaires sont intégrées aux parcs industriels, aux villes intelligentes et aux nouveaux complexes commerciaux. Cette intégration crée des opportunités EPC à grande échelle, adaptées à l'expansion urbaine, et la région explore des solutions alternatives pour optimiser l'utilisation des sols. Selon les données gouvernementales japonaises publiées en août 2023, le Japon développe deux technologies solaires majeures : l'énergie solaire spatiale et les cellules solaires pérovskites. L'objectif principal est de surmonter les limitations foncières et d'efficacité du photovoltaïque traditionnel. Les satellites SBSP, équipés de panneaux solaires géants, transmettent des micro-ondes vers la Terre, permettant un taux d'utilisation de 90 % et une production d'énergie comparable à celle des centrales nucléaires. L'université de Kyoto mène depuis des décennies des expériences de transmission par micro-ondes. Le plan stratégique spatial du Japon prévoit un test de transmission espace-sol d'ici l'exercice 2025, afin d'étendre le déploiement de l'énergie solaire en milieu urbain.

Le développement à grande échelle des énergies renouvelables dans les régions industrielles, destiné à alimenter les centres de consommation éloignés, est le principal moteur du marché chinois de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire. Ces mégaprojets nécessitent une ingénierie complexe, une coordination efficace du réseau de transport et une exécution EPC de grande capacité, offrant ainsi des opportunités prometteuses aux acteurs étrangers et nationaux. En février 2024, la CPA a révélé que la Chine contrôlait plus de 80 % de la chaîne d'approvisionnement mondiale du photovoltaïque, couvrant le polysilicium, les plaquettes, les cellules et les modules. Malgré les difficultés financières rencontrées par les acteurs chinois, des entreprises comme JinkoSolar, Trina Solar et Canadian Solar peuvent maintenir leurs activités grâce à d'importantes subventions et investissements du gouvernement, qui a alloué 130 milliards de dollars au solaire en 2023. Ce soutien public favorise la croissance du marché EPC solaire en soutenant le développement des projets et en réduisant les risques financiers pour les entreprises EPC.

Le soutien constant du gouvernement et le déploiement de projets d'énergies hybrides et renouvelables sont les principaux moteurs du marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire en Inde . Ce soutien comprend également des incitations financières, des cadres politiques adaptés et des procédures d'approbation simplifiées qui facilitent la réalisation de projets solaires de grande envergure. Le pays est également reconnu comme une plaque tournante majeure du commerce, attirant ainsi davantage d'investissements dans ce secteur. Dans ce contexte, le magazine Energy & Environment a indiqué en août 2025 que l'Inde était devenue le troisième producteur mondial d'énergie solaire, avec une production d'environ 108 494 GWh en 2025. Par ailleurs, la capacité solaire cumulée du pays a atteint 119,02 GW, dont 90,99 GW provenant de centrales au sol et 19,88 GW de systèmes installés sur les toits. Les initiatives gouvernementales telles que PM Surya Ghar Yojana, PM-KUSUM et le programme Solar Parks stimulent l'adoption, tandis que la fabrication nationale de modules solaires est passée de 38 GW à 74 GW au cours de l'exercice 2024-2025, ce qui la rend propice à la croissance standard du marché EPC solaire.

Statistiques sur l'énergie solaire en Inde à l'horizon 2025 : capacité installée, production et initiatives gouvernementales

Métrique | Valeur (2025) | Notes |

Production d'énergie solaire | 1 08 494 GWh | A dépassé les 96 459 GWh du Japon |

Capacité solaire cumulée | 119,02 ?GW | 90,99 GW au sol, 19,88 GW sur toiture, 3,06 GW hybrides, 5,09 GW hors réseau |

Capacité de fabrication de modules solaires | 74?GW | En hausse par rapport à 38 GW au cours de l'exercice 2024-2025 |

Part des énergies renouvelables dans la capacité installée totale | 50,07% | Sur une capacité totale de 484,82 GW |

Parcs solaires approuvés | 53 parcs | Capacité totale : 39 323 MW ; 18 centrales pleinement exploitées |

Source : Énergie et environnement

Importations de l'Inde, par pays, de cellules et de modules photovoltaïques en 2021-2022 et 2022-2023 (en millions de dollars américains)

Pays | Cellules photovoltaïques solaires 2021-22 (HS 85414011) | Modules photovoltaïques solaires 2021-22 (HS 85414012) | Cellules photovoltaïques solaires 2022-23 (HS 85414200) | Modules photovoltaïques solaires 2022-23 (HS 85414300) |

Australie | 0,01 | - | 0,22 | - |

Cambodge | 1,72 | - | 52,72 | - |

Canada | 1,32 | - | 0,01 | - |

Chili | 0,63 | - | - | - |

Taïwan | 5,48 | - | 0,13 | 1,92 |

PRP chinois | 1069,88 | 3075,32 | 581,45 | 874,89 |

France | - | - | - | - |

Allemagne | 0,19 | - | 0,21 | 0,13 |

Hong Kong | 0,55 | - | 229.12 | 3.04 |

Indonésie | 0,78 | - | 1,56 | - |

Italie | - | - | 0,01 | - |

Japon | - | - | 0,61 | - |

Source : Ministère des Énergies nouvelles et renouvelables

Aperçu du marché nord-américain

Le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire en Amérique du Nord est principalement restructuré par des incitations financières adaptées aux projets et des mécanismes de contrats d'électricité à long terme, qui facilitent la réalisation de grands projets solaires bancables. La gestion des risques, la standardisation des contrats EPC et une forte participation institutionnelle soutiennent la réalisation continue des projets sur l'ensemble du vaste territoire de la région. En janvier 2025, le Département de l'Énergie des États-Unis a annoncé que son bureau des programmes de prêts avait approuvé une garantie de prêt de 289,7 millions de dollars américains en faveur de Sunwealth pour le projet Polo, qui déploiera jusqu'à 1 000 systèmes photovoltaïques et de stockage d'énergie par batteries dans 27 États. D'une capacité totale de 168 MW photovoltaïques et de 16,8 MW de stockage d'énergie par batteries, ce projet fonctionnera comme une centrale électrique virtuelle à grande échelle, renforçant la résilience du réseau et réduisant les émissions de carbone de 4,07 millions de tonnes. Ainsi, d'un point de vue stratégique, ce financement garanti par l'État renforce la confiance des investisseurs et accélère le développement de projets solaires avec stockage à grande échelle dans la région.

L'essor du solaire communautaire et des modèles de propriété partagée de panneaux solaires génère une demande accrue en matière d'ingénierie, d'approvisionnement et de construction (EPC), supérieure à celle des installations traditionnelles sur toitures et auprès des services publics, stimulant ainsi l'activité du marché américain de l'EPC solaire. Ces modèles élargissent la participation au marché de l'EPC solaire et diversifient les portefeuilles de projets EPC dans différents secteurs. En septembre 2024, le NREL a révélé qu'entre 2023 et 2024, le solaire communautaire s'était développé aux États-Unis, plusieurs États ayant mis à jour ou adopté des politiques visant à améliorer l'accessibilité et les avantages. L'Alaska a instauré une législation habilitante (le projet de loi sénatorial 152), tandis que le Maryland a pérennisé son programme pilote de 583 MW. Le Colorado et le Minnesota ont revu leurs programmes afin de réserver respectivement 51 % et 30 % des nouveaux projets aux abonnés à faibles revenus, et le New Jersey a transformé son programme pilote de 243 MW en un programme permanent. Ces mises à jour politiques créent de nouvelles opportunités en matière d'EPC dans de nombreux États américains, ce qui augure bien pour le marché de l'EPC solaire.

La planification provinciale de l'électricité propre et les cadres d'approvisionnement du secteur public, qui créent des filières de projets structurées et prévisibles, sont les principaux moteurs de la croissance du marché des projets d'ingénierie, d'approvisionnement et de construction (EPC) solaires au Canada . La planification énergétique à long terme et les initiatives menées par les services publics soutiennent délibérément une demande soutenue en matière d'EPC au pays. En octobre 2024, le gouvernement canadien a annoncé que, dans le cadre de sa stratégie de transition énergétique, il avait octroyé plus de 73 millions de dollars américains en contrats de certificats d'énergie renouvelable (CER) à Hep Solar et South Head Switch Power pour la fourniture de 100 600 CER par année provenant de nouvelles installations solaires. Cette initiative contribue à l'approvisionnement en électricité 100 % propre des édifices fédéraux, réduit les émissions de CO₂ jusqu'à 32 600 tonnes et renforce efficacement les partenariats avec les entreprises autochtones, stimulant ainsi une demande soutenue en matière d'EPC solaires au pays.

Aperçu du marché européen

Le marché européen de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaires occupe une place prépondérante sur la scène mondiale, notamment grâce à l'intégration énergétique transfrontalière et aux efforts d'harmonisation des réseaux régionaux. Ces initiatives favorisent le développement de projets solaires dans plusieurs pays et l'interconnexion des systèmes d'énergies renouvelables. Les acteurs de l'EPC en Europe bénéficient de projets s'inscrivant dans une démarche de coordination énergétique continentale. En avril 2024, la Commission européenne, en collaboration avec les ministres de l'Énergie de 23 pays européens, a lancé la Charte solaire européenne afin de renforcer le secteur photovoltaïque de la région. Cette charte promeut les panneaux solaires adaptés aux spécificités régionales, soutient les produits durables et encourage l'utilisation de critères non tarifaires dans les appels d'offres relatifs aux énergies renouvelables et les marchés publics. Par ailleurs, cette initiative vise à aider l'Europe à atteindre un taux d'énergie renouvelable d'au moins 42,5 % d'ici 2030, le photovoltaïque étant un moteur essentiel de la transition énergétique. Ceci laisse entrevoir d'importantes opportunités pour l'EPC solaire dans les années à venir.

Commerce de panneaux solaires de l'UE en 2024 : importations et exportations en dollars américains

Flux commerciaux | Valeur (milliards d'euros) | Principaux partenaires | Partager |

Importations | 11,1 (12,1 milliards de dollars US) | Chine | 98 % des importations proviennent de Chine |

Exportations | 0,7 (0,76 milliard de dollars américains) | Suisse, Royaume-Uni | 26 % vers la Suisse, 22 % vers le Royaume-Uni |

Source : Eurostat

Le développement des modèles de propriété solaire citoyens et coopératifs, axés sur la production décentralisée et la participation communautaire, ainsi que l'expansion croissante du photovoltaïque, redessinent la dynamique de croissance du marché allemand de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire. Ces projets génèrent une demande constante d'EPC pour les installations distribuées et de moyenne envergure, incitant davantage d'acteurs à investir dans ce secteur. En avril 2024, le ministère fédéral de l'Économie et de l'Énergie a annoncé que le Bundestag et le Bundesrat allemands avaient adopté le premier paquet solaire, destiné à accélérer le développement du photovoltaïque en vue d'atteindre les objectifs climatiques de 2030. Ce paquet a été suivi d'une augmentation record de 14 GW de nouvelles capacités photovoltaïques en 2023. Il simplifie les règles de déploiement, réduit les formalités administratives et soutient les installations, des systèmes sur balcon aux grands projets au sol. De plus, il renforce les dispositions relatives à l'éolien, à la bioénergie et aux raccordements au réseau, constituant un élément clé de la stratégie solaire du pays pour garantir des prix compétitifs dans un système électrique neutre en carbone.

Le marché britannique de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaires a connu une forte croissance, notamment grâce à l'essor des achats d'énergie renouvelable par les entreprises. Ces dernières contractent directement des installations solaires pour atteindre leurs objectifs de développement durable et d'approvisionnement énergétique à long terme. Cette tendance soutient l'activité EPC dans les projets commerciaux et de grande envergure du pays. Par exemple, en avril 2024, RWE a annoncé la signature de son premier contrat d'achat d'électricité solaire au Royaume-Uni avec le groupe Kerry. Ce contrat porte sur la fourniture d'électricité propre issue de ses centrales solaires de Cotmoor et Copse Lodge pour une durée de plus de 10 ans à compter de 2025. RWE a également précisé que chaque projet présente une capacité potentielle de 49,9 MWac. La construction de Cotmoor est déjà en cours, tandis que celle de Copse Lodge devrait suivre en 2025. Ainsi, la présence de tels contrats d'achat d'électricité (CAE) conclus par les entreprises génère une demande soutenue de services EPC au Royaume-Uni.

Principaux acteurs du marché EPC solaire :

- Quanta Services (États-Unis)

- Moss (États-Unis)

- SOLV Energy (États-Unis)

- Black & Veatch (États-Unis)

- Bechtel Corporation (États-Unis)

- Mortenson (États-Unis)

- Rosendin Electric (États-Unis)

- Canadian Solar (Canada)

- Sterling & Wilson Énergies renouvelables (Inde)

- Tata Power Solar Systems Limited (Inde)

- Vikram Solar (Inde)

- Groupe Jakson (Inde)

- Azure Power (Inde)

- ReNew Power (Inde)

- Enerparc AG (Allemagne)

- Groupe Greencells (Allemagne)

- Soventix GmbH (Allemagne)

- Prodiel SL (Espagne)

- Groupe Sunseap (Singapour)

- SHIZEN ENERGY Inc. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Quanta Services est l'un des principaux contractants EPC (ingénierie, approvisionnement et construction) présent dans les projets solaires à grande échelle. L'entreprise tire parti de ses vastes compétences en ingénierie et en construction pour fournir des solutions solaires clés en main, incluant l'intégration des réseaux de transport et des sous-stations. Quanta se concentre sur la réalisation de projets d'envergure et l'utilisation d'outils numériques de gestion de projet.

- Moss est un autre acteur majeur du secteur, spécialisé dans l'ingénierie, l'approvisionnement et la construction de centrales solaires, et plus particulièrement dans le déploiement rapide de grandes centrales. L'entreprise a développé de solides compétences en matière de conception, d'obtention de permis et de réalisation, ce qui la positionne comme un fournisseur EPC fiable pour les promoteurs privés et les services publics.

- SOLV Energy opère sur l'ensemble du territoire américain et fournit des solutions EPC solaires clés en main pour des projets commerciaux, industriels et de grande envergure. L'entreprise intègre également des services d'ingénierie, d'approvisionnement et de construction, ainsi que le suivi des performances, le soutien financier et l'exploitation et la maintenance.

- Black & Veatch est reconnue comme l'une des plus importantes sociétés d'ingénierie et d'EPC au monde, possédant un solide portefeuille de projets d'énergies renouvelables, notamment solaires, éoliens et hybrides. Son expansion internationale, ses partenariats avec des développeurs de grands projets énergétiques et le déploiement de jumeaux numériques pour l'optimisation des projets constituent les stratégies tactiques mises en œuvre par l'entreprise pour maintenir sa position de leader dans ce secteur.

- Bechtel Corporation s'est imposée comme l'une des plus grandes entreprises d'ingénierie et de construction au monde, offrant des services EPC (ingénierie, approvisionnement et construction) dans tous les secteurs de l'énergie, y compris le solaire. Dans le domaine de l'EPC solaire, l'entreprise se concentre sur les projets de centrales électriques de grande capacité en intégrant des méthodologies d'ingénierie, d'approvisionnement et de construction de pointe.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial de l'ingénierie, de l'approvisionnement et de la construction solaires :

Le marché mondial de l'ingénierie, de l'approvisionnement et de la construction (EPC) solaire est dominé par des pionniers américains qui se concentrent principalement sur les installations à grande échelle et disposent de solides capacités d'exécution. Parallèlement, les acteurs indiens misent sur une exécution rentable et un déploiement rapide des capacités. La plupart des entreprises internationales privilégient les solutions hybrides, combinant le solaire avec le stockage d'énergie et des outils numériques de gestion de projet, afin d'améliorer leur compétitivité. L'expansion géographique, l'intégration verticale avec la production et les contrats d'exploitation et de maintenance (O&M) à long terme constituent les principales stratégies adoptées par les acteurs pour maintenir leur position de leader sur le marché de l'EPC solaire. En janvier 2026, Tata Power Renewable Energy Limited a annoncé avoir franchi une étape importante avec la mise en service de 10 GW de projets EPC, dont 9,7 GW de solaire et 290 MW d'éolien. Au cours des neuf premiers mois de l'exercice 2026, l'entreprise a ajouté 1,88 GW de capacité, soit une hausse de 33 % par rapport à l'exercice 2025, le troisième trimestre 2026 enregistrant son record trimestriel d'ajout de 941 MW.

Paysage concurrentiel du marché EPC solaire :

Développements récents

- En janvier 2026, Hartek Power a annoncé avoir obtenu un contrat EPC d'un montant total de 353,77 crores (environ 43 millions de dollars américains) dans le Karnataka pour un projet solaire photovoltaïque de 280 MW AC / 410 MWc avec un système de stockage par batterie de 80 MW / 320 MWh à Challakere.

- En janvier 2026, Waaree Renewable Technologies Limited a annoncé l'approbation de son conseil d'administration pour l'acquisition d'une participation de 55 % dans Associated Power Structures Limited pour 1 225 crores de roupies (environ 150 millions de dollars américains), faisant d'ASPL une filiale une fois l'opération terminée.

- En novembre 2025, Sterling and Wilson Renewable Energy Limited a déclaré avoir obtenu un contrat EPC clé en main pour un projet solaire photovoltaïque AC de 240 MW en Afrique du Sud, d'une valeur d'environ 147 millions de dollars américains.

- Report ID: 5177

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.