Perspectives du marché du photovoltaïque flottant :

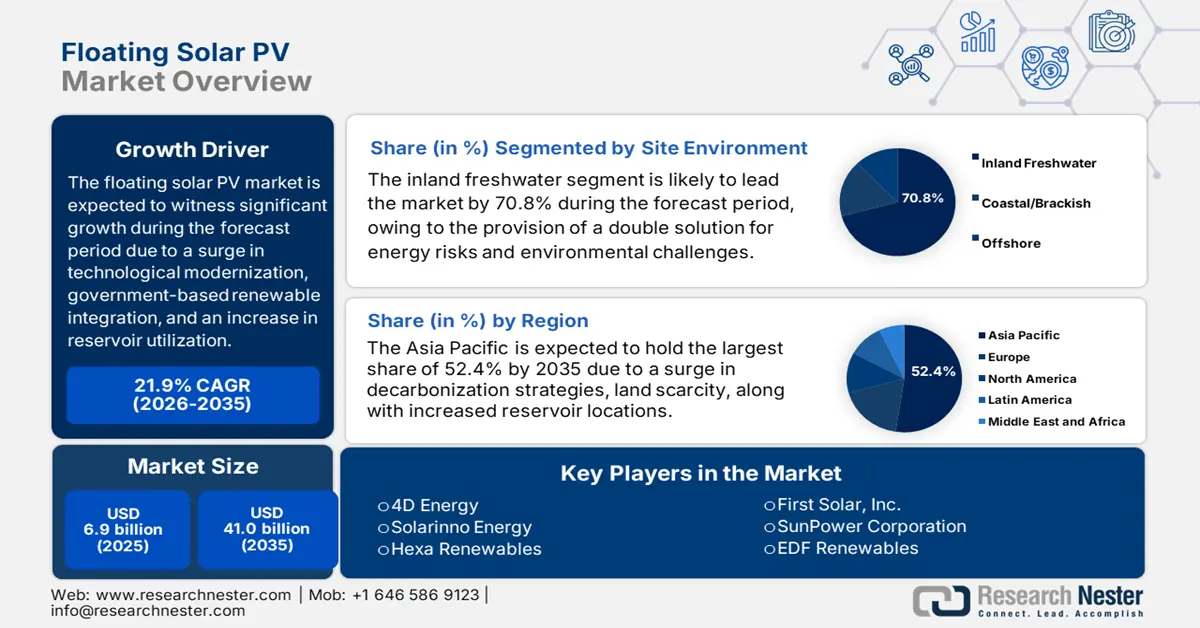

Le marché du photovoltaïque flottant représentait plus de 6,9 milliards de dollars en 2025 et devrait atteindre 41 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 21,9 % sur la période 2026-2035. En 2026, ce marché devrait atteindre 8,4 milliards de dollars.

Le marché international du photovoltaïque flottant est en constante croissance, principalement grâce aux progrès technologiques, aux politiques gouvernementales de soutien aux énergies renouvelables, à l'utilisation des réservoirs et à la rareté des terres, autant de facteurs qui contribuent à réduire les coûts et à optimiser l'efficacité. Selon les statistiques officielles publiées par Cleaner Engineering and Technology en juillet 2025, la couverture de seulement 1 % des réservoirs internationaux par des systèmes photovoltaïques flottants (FPV) permettrait de générer 404 GWc d'énergie propre, ce qui en fait un outil puissant pour atteindre la neutralité carbone et bâtir un avenir plus vert. Par ailleurs, l'Institut national japonais des sciences et technologies industrielles avancées (AIST) a inauguré avec succès la toute première centrale FPV d'une capacité de 20 kW. De plus, la capacité mondiale de production d'énergie photovoltaïque flottante est passée de 1 MW à 2,6 GW, pour atteindre environ 5,9 GW en 2023, ce qui a considérablement dynamisé le marché.

Analyse annuelle de la production énergétique internationale des FPV (2009-2025)

Année | Capacité de production (MWh) |

2009 | 1.1 |

2010 | 1.5 |

2011 | 2.2 |

2012 | 3.4 |

2013 | 5.7 |

2014 | 11.0 |

2015 | 68.0 |

2016 | 169,0 |

2017 | 528.0 |

2018 | 1 314,0 |

2019 | 1 656,0 |

2020 | 3 686,0 |

2021 | 7 373,0 |

2022 | 14 746,0 |

2023 | 29 491,0 |

2024 | 58 982,0 |

2025 | 117 965,0 |

Source : Cleaner Engineering and Technology

Par ailleurs, l'expansion rapide en Asie-Pacifique, suivie de l'hybridation avec l'hydroélectricité, l'innovation technologique, la présence de projets à grande échelle, la dynamique internationale du solaire et les avantages environnementaux sont autant de facteurs qui alimentent le marché mondial. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2026, l'hydroélectricité a produit près de 4 500 térawattheures d'électricité, soit 14 % de la production mondiale en 2024. De plus, plus de 150 GW de nouvelles capacités hydroélectriques devraient être mises en service d'ici la fin de la décennie. La production d'électricité issue de cette source devrait quant à elle augmenter de 7 % d'ici 2030. Ainsi, la combinaison de l'énergie solaire flottante et des barrages hydroélectriques est considérée comme une tendance croissante, permettant d'optimiser l'utilisation des réservoirs et de garantir la stabilité du réseau, ce qui contribue à dynamiser le marché dans différentes régions.

Clé Panneaux solaires photovoltaïques flottants Résumé des informations sur le marché:

Points saillants régionaux :

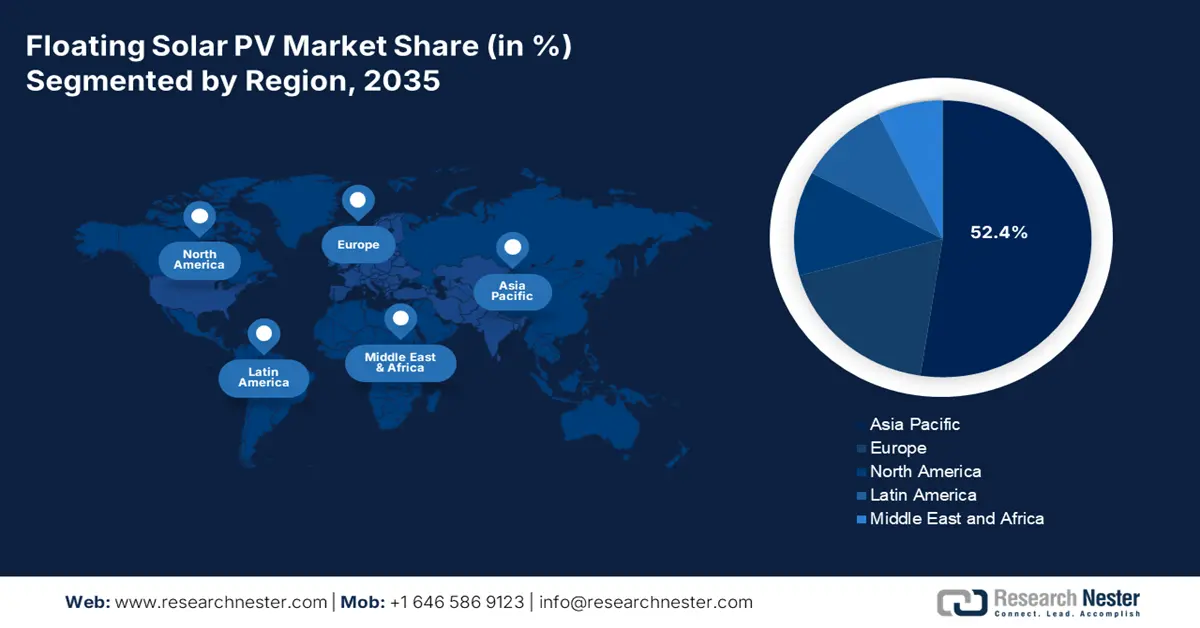

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de 52,4 % du marché du photovoltaïque flottant, renforcée par la colocalisation généralisée des réservoirs, des objectifs ambitieux de décarbonation des services publics et une grave pénurie de terres dans les principales économies.

- Au cours de la période prévisionnelle 2026-2035, l'Amérique du Nord devrait enregistrer la croissance la plus rapide du marché, stimulée par la demande croissante d'électricité industrielle, l'implantation de projets soumis à des contraintes en eau et les initiatives de décarbonation obligatoires des services publics.

Analyse du segment :

- D’ici la fin de la période de prévision 2026-2035, le sous-segment des systèmes flottants modulaires en PEHD au sein du segment de montage ou de structure devrait obtenir la deuxième part la plus importante du marché des panneaux solaires photovoltaïques flottants, grâce à sa durabilité, son rapport coût-efficacité et ses avantages en matière d’installation simplifiée.

- Au cours de la période prévisionnelle 2026-2035, le segment des panneaux photovoltaïques flottants stationnaires devrait capter la troisième plus grande part du marché, grâce à sa stabilité intrinsèque et à sa structure de coûts plus faible par rapport aux systèmes à suivi solaire.

Principales tendances de croissance :

- Accent accru sur les objectifs climatiques

- Forte augmentation de la demande industrielle

Principaux défis :

- Risques techniques et environnementaux

- Obstacles réglementaires et liés aux permis

Acteurs clés : Ciel & Terre International (France), Sungrow Power Supply Co., Ltd. (Chine), Trina Solar Limited (Chine), Kyocera Corporation (Japon), Sharp Corporation (Japon), Hanwha Q CELLS (Corée du Sud), Waaree Energies Ltd. (Inde), Vikram Solar Limited (Inde), Tata Power Solar Systems Ltd. (Inde), Adtech Systems Co., Ltd. (Chine), Ocean Sun AS (Norvège), Solaris Synergy (Israël), Swimsol GmbH (Autriche), 4D Energy (Australie), Solarinno Energy (Malaisie), Hexa Renewables (Malaisie), First Solar, Inc. (États-Unis), SunPower Corporation (États-Unis), EDF Renewables (France), Lightsource bp (Royaume-Uni)

Mondial Panneaux solaires photovoltaïques flottants Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,9 milliards de dollars américains

- Taille du marché en 2026 : 8,4 milliards de dollars US

- Taille du marché prévue : 41 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 21,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 15 January, 2026

Marché du photovoltaïque flottant : facteurs de croissance et défis

Facteurs de croissance

- Accent mis sur les objectifs climatiques : le marché soutient pleinement les engagements pris par les pays dans le cadre de l’Accord de Paris pour accroître leur capacité de production d’énergies renouvelables sans nécessiter de nouvelles surfaces cultivées. Par exemple, selon les données gouvernementales publiées par le PIB Government en novembre 2024, la capacité totale de production d’énergies renouvelables de l’Inde a franchi le cap des 200 GW. Cette croissance remarquable s’inscrit pleinement dans l’objectif ambitieux du pays d’atteindre 500 GW de capacité à partir de sources non fossiles d’ici fin 2030. De plus, la capacité totale installée d’énergies renouvelables du pays a progressé de 24,2 GW en un an, pour atteindre 203,1 GW en octobre 2024. Cette croissance témoigne de l’engagement du pays en faveur des énergies propres, ce qui a un impact positif sur la croissance et la demande du marché.

- Forte hausse de la demande industrielle : des secteurs comme la fabrication et la chimie adoptent de plus en plus l’énergie solaire photovoltaïque pour leur propre production, tout en s’alignant sur les impératifs de décarbonation et les critères ESG. Selon un article du Département de l’Énergie américain d’octobre 2023, le Bureau de l’efficacité industrielle et de la décarbonation (IEDO) a annoncé le renouvellement d’un financement de 40 millions de dollars sur cinq ans. Cet investissement vise à stimuler la recherche, le développement et la démonstration de technologies de procédés innovantes afin de réduire l’empreinte carbone et la consommation d’énergie, notamment pour le secteur manufacturier. Par ailleurs, le Département de l’Énergie a également annoncé un financement de 38 millions de dollars pour le développement de technologies transversales destinées à l’ensemble du secteur industriel, ce qui contribue à l’essor fulgurant du marché mondial.

- Face à la raréfaction croissante des terres, le marché du photovoltaïque flottant répond efficacement aux contraintes foncières dans les zones densément peuplées, notamment en Europe et en Asie. Selon les statistiques officielles publiées par l'OCDE en juin 2025, près de 48 % des terres émergées ont subi une sécheresse extrême pendant près d'un mois en 2023. De plus, dans 27 pays membres de l'OCDE, près de la moitié du territoire national a connu une augmentation de la fréquence des sécheresses, et dans 24 pays, près de la moitié des terres ont enregistré une intensification de ces sécheresses. Par ailleurs, en 2023, 37 % des sols internationaux ont subi un assèchement important, tandis que moins de 6 % ont connu une augmentation de leur teneur moyenne en eau. Par conséquent, compte tenu de ces événements, la demande pour le photovoltaïque flottant est considérable dans de nombreux pays.

Défis

- Risques techniques et environnementaux : Les systèmes photovoltaïques flottants sont confrontés à des défis techniques spécifiques par rapport aux installations terrestres. Les structures d’ancrage et d’amarrage doivent résister aux variations du niveau de l’eau, aux forts courants et aux phénomènes météorologiques extrêmes tels que les typhons ou les inondations. Les projets en mer, en particulier, sont exposés à la corrosion par l’eau salée, à la bio-encrassement et aux contraintes mécaniques induites par les vagues, ce qui réduit la durée de vie des équipements et augmente les coûts de maintenance. Des préoccupations environnementales se posent également : les grands parcs flottants peuvent perturber les écosystèmes aquatiques en réduisant la pénétration de la lumière solaire, en affectant les niveaux d’oxygène et en déstabilisant la biodiversité. Dans les réservoirs d’eau potable, les autorités s’inquiètent des risques de contamination liés aux matériaux flottants ou aux fuites accidentelles, ce qui freine la croissance du marché.

- Obstacles réglementaires et d'autorisation : Les projets sur le marché sont souvent confrontés à des procédures d'autorisation longues et complexes en raison du chevauchement des compétences entre les organismes de réglementation de l'énergie, les autorités de gestion de l'eau et les agences environnementales. Contrairement au solaire terrestre, qui nécessite généralement des permis d'utilisation des sols, le photovoltaïque flottant doit respecter les lois sur les droits d'eau, la protection des écosystèmes aquatiques et les normes de sécurité des réservoirs ou des barrages. Dans de nombreux pays, les plans d'eau sont gérés par plusieurs organismes, ce qui engendre des retards bureaucratiques et de l'incertitude pour les promoteurs. Par exemple, les projets sur les réservoirs d'eau potable peuvent nécessiter des autorisations supplémentaires des autorités de santé publique, tandis que ceux sur les barrages hydroélectriques doivent se coordonner avec les organismes de réglementation de l'énergie afin d'éviter les conflits d'exploitation.

Taille et prévisions du marché du solaire photovoltaïque flottant :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

21,9% |

|

Taille du marché de l'année de référence (2025) |

6,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

41 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes photovoltaïques flottants :

Analyse du segment environnement du site

Le sous-segment des eaux douces continentales, qui fait partie du segment de l'environnement des sites, devrait représenter la plus grande part de marché (70,8 %) d'ici fin 2035. La croissance de ce sous-segment est fortement alimentée par sa capacité à offrir une double solution aux défis environnementaux et énergétiques urgents, notamment en fournissant des installations de production d'électricité. Ceci permet de lutter contre les conflits d'usage des sols et garantit une efficacité optimale et la préservation de l'eau. Selon les statistiques officielles publiées par l'UNESCO en février 2024, l'agriculture consomme environ 70 % de l'eau douce à l'échelle mondiale, suivie par l'industrie (20 %) et la consommation domestique (12 %). Par ailleurs, les eaux souterraines fournissent près de 25 % de l'eau totale utilisée pour l'irrigation. Ainsi, l'augmentation de la consommation d'eau douce offre un potentiel de croissance considérable pour ce sous-segment à l'échelle mondiale.

Analyse du segment de montage/structure

D'ici la fin de la période de prévision, le sous-segment des systèmes de flotteurs modulaires en PEHD, qui fait partie du segment des structures de montage, devrait détenir la deuxième part de marché la plus importante du secteur photovoltaïque flottant. La croissance de ce sous-segment est fortement alimentée par sa durabilité, sa rentabilité et sa facilité d'installation. Le PEHD résiste aux rayons UV, à la corrosion et aux produits chimiques, ce qui le rend idéal pour un déploiement à long terme dans divers environnements aquatiques tels que les réservoirs, les lacs et les barrages. Les systèmes de flotteurs modulaires sont conçus pour être à la fois légers et robustes, permettant un assemblage rapide et une adaptabilité allant des petits projets pilotes aux grandes installations à l'échelle industrielle. Leur flottabilité et leur flexibilité assurent un support stable aux panneaux solaires, même en cas de variations du niveau d'eau ou de vagues modérées. De plus, les flotteurs en PEHD sont écologiques, car ils minimisent la lixiviation et sont souvent recyclables, contribuant ainsi aux objectifs de développement durable.

Analyse du segment de produit

Selon le type de produit, le segment des systèmes photovoltaïques flottants stationnaires devrait représenter la troisième part de marché la plus importante au cours de la période prévue. Le développement de ce segment est fortement stimulé par sa stabilité et sa rentabilité supérieures à celles des systèmes photovoltaïques flottants à suivi solaire. Les plateformes stationnaires sont privilégiées pour les réservoirs, les lacs et les bassins industriels où les conditions d'eau sont relativement calmes, ce qui réduit le besoin d'ingénierie complexe. Leur simplicité se traduit par des dépenses d'investissement moindres, un déploiement plus rapide et des besoins de maintenance réduits, les rendant ainsi attractives pour les services publics et les municipalités. Les systèmes photovoltaïques flottants stationnaires bénéficient également du refroidissement naturel de l'eau, ce qui améliore le rendement des panneaux et prolonge leur durée de vie. En réduisant l'évaporation, ces systèmes offrent un double avantage pour la gestion des ressources en eau, notamment dans les régions confrontées à la pénurie d'eau.

Notre analyse approfondie du marché des panneaux solaires photovoltaïques flottants comprend les segments suivants :

Segment | Sous-segments |

Environnement du site |

|

Montage/Structure |

|

Type de produit |

|

Application |

|

Modèle d'achat d'électricité |

|

Capacité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des panneaux solaires photovoltaïques flottants - Analyse régionale

Perspectives du marché APAC

Le marché du solaire photovoltaïque flottant en Asie-Pacifique devrait représenter la plus grande part de marché, soit 52,4 %, d'ici fin 2035. Cette croissance régionale est principalement due à la proximité des réservoirs, aux objectifs ambitieux de décarbonation des services publics et à la rareté des terres, notamment en Asie du Sud-Est, en Corée du Sud, au Japon, en Inde et en Chine. Selon un article publié par PV Tech Organization en juillet 2025, Tenaga Nasional Berhad, une entreprise malaisienne de services publics, a inauguré un projet pilote de centrale solaire flottante. Ce projet devrait permettre de libérer une capacité de production de 2,2 GW. D'une capacité de 100 kW, cette centrale pilote s'étend sur une superficie de 1 085 m² et comprend 220 modules photovoltaïques. Elle vise également à démontrer le potentiel du plus grand lac du pays, d'une superficie de 36 900 hectares, pour un projet solaire flottant de grande envergure.

Le marché du photovoltaïque flottant en Chine connaît une croissance significative grâce à l'intégration industrielle, à la continuité des politiques et des échelles de production, ainsi qu'à la présence d'entreprises publiques qui mettent en service et pilotent un nombre important de projets complexes. Selon les statistiques officielles publiées par la CNESA en juillet 2025, le projet photovoltaïque flottant entièrement alimenté par l'eau de mer de Sinopec Qingdao Refining and Chemical Co., Ltd. a produit avec succès 16,7 millions de kilowattheures d'électricité verte par an. Ce projet a permis de réduire les émissions de dioxyde de carbone de 14 000 tonnes, soit l'équivalent de la plantation de 750 000 arbres supplémentaires. Il constitue une démonstration cruciale pour le développement du photovoltaïque flottant en eaux côtières et peu profondes, en milieu marin. De plus, il maximise l'effet de refroidissement de l'eau de mer, optimisant ainsi le rendement de production d'électricité de 5 à 8 %.

Le marché du solaire photovoltaïque flottant en Malaisie est en pleine croissance, grâce à des appels d'offres favorables, des projets clairement définis et l'hybridation des réservoirs, ainsi qu'à un soutien institutionnel adéquat. Par exemple, en décembre 2025, Masdar, leader international des énergies propres, a annoncé son tout premier projet dans le pays et a signé un contrat d'achat d'électricité pour la création d'une centrale solaire photovoltaïque flottante de 200 MW sur le barrage de Chereh, dans l'État de Pahang. Cette centrale devrait devenir le plus grand projet solaire flottant d'Asie du Sud-Est. Occupant une superficie estimée à 384 hectares, elle devrait avoir une capacité de production de plus de 300 MWc, suffisante pour alimenter l'équivalent de plus de 100 000 foyers. De plus, la valeur du projet est estimée à plus de 850 millions de ringgits (208 millions de dollars américains), ce qui représente une formidable opportunité de croissance pour l'ensemble du marché.

Aperçu du marché nord-américain

Le marché nord-américain du photovoltaïque flottant devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement dans la région est fortement stimulé par la hausse de la demande industrielle, les contraintes liées à la disponibilité en eau et les obligations de décarbonation des services publics. Selon les données gouvernementales publiées par le NREL en janvier 2025, les réservoirs américains ont la capacité d'accueillir d'importants panneaux solaires flottants et de produire près de 1 476 térawattheures d'énergie, soit de quoi alimenter environ 100 millions de foyers par an. Par ailleurs, un article de la Nature Conservancy publié en 2026 estime qu'il est crucial d'augmenter de 400 % la part des énergies renouvelables aux États-Unis, de développer 1,5 fois le réseau de lignes électriques durables existant pour acheminer l'énergie propre et d'accélérer de 50 % la mise en œuvre des nouveaux projets d'énergie propre. Tous ces facteurs contribuent à la croissance du marché.

Le marché du photovoltaïque flottant aux États-Unis connaît une croissance soutenue grâce au potentiel des réservoirs fédéraux, aux financements alloués à l'industrie chimique et aux énergies propres, aux programmes de chimie verte de l'EPA et à la décarbonation industrielle. Selon un article publié par le Département de l'Énergie en février 2022, ce dernier a émis deux avis d'investissement prévoyant un montant de 2,9 milliards de dollars pour stimuler la production de batteries innovantes. Ces dernières sont essentielles au développement rapide des secteurs des énergies propres, notamment le stockage d'énergie et les véhicules électriques. Par ailleurs, la loi bipartisane sur les infrastructures a alloué près de 7 milliards de dollars au développement de la chaîne d'approvisionnement nationale en batteries. Ce développement repose sur le recyclage et la production de minéraux sans extraction minière, ainsi que sur l'approvisionnement en matières premières pour une fabrication locale, contribuant ainsi à dynamiser le marché.

Le marché canadien du photovoltaïque flottant est en plein essor, grâce aux mandats provinciaux en matière d'énergie propre, au soutien budgétaire fédéral, à l'intégration aux services publics d'eau et à la durabilité, sans oublier l'alignement sur les critères ESG. Selon les données gouvernementales publiées par le gouvernement du Canada en août 2025, le produit intérieur brut (PIB) du secteur de l'énergie propre devrait atteindre 107 milliards de dollars américains au cours des cinq prochaines années, grâce à des investissements annuels de 58 milliards de dollars américains d'ici fin 2030, ce qui devrait créer plus de 600 000 emplois. Par ailleurs, le secteur de l'électricité est en constante transformation et expansion, et l'on prévoit un besoin de capacité de production d'électricité propre supplémentaire de 140 à 190 GW d'ici fin 2050. De plus, la réglementation canadienne sur l'électricité propre a alloué 60 milliards de dollars américains à la décarbonation significative du réseau électrique, dans le cadre du Plan pour une économie propre, ce qui stimule la croissance du marché.

Production d'électricité propre au Canada (2024)

Type de source | Génération % |

Hydro | 61.6 |

Nucléaire | 12.9 |

Gaz naturel | 12.6 |

Autres énergies renouvelables | 8.0 |

Charbon | 3.8 |

Pétrole | 1.1 |

Production globale d'électricité | 639 TWh |

Source : Gouvernement du Canada

Aperçu du marché européen

Le marché européen du photovoltaïque flottant devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par les objectifs de décarbonation des services publics, la proximité des réservoirs et les contraintes d'utilisation des sols. Selon les statistiques officielles publiées par le Milken Institute en octobre 2024, l'Europe est considérée comme la deuxième région la plus importante pour le développement de l'énergie solaire, tirant progressivement 15,2 % de sa capacité de production d'électricité de cette source. À cet égard, 59,9 % de la capacité de la région est décarbonée, l'hydroélectricité contribuant largement à sa production. Par ailleurs, les Pays-Bas se classent au troisième rang mondial en termes de part de l'énergie solaire dans la production d'électricité, avec 39,6 %. De plus, le gouvernement néerlandais offre des subventions attractives pour l'installation de panneaux solaires en toiture, qui étaient déjà installés sur plus de 2,6 millions de foyers à la mi-2023, ce qui augure bien pour le marché.

Le marché allemand du photovoltaïque flottant bénéficie d'une visibilité accrue grâce à un écosystème de production de technologies propres robuste, à l'hybridation des réservoirs avec l'hydroélectricité et à la décarbonation industrielle. Comme indiqué dans un article publié par la Fondation Heinrich Böll en mars 2023, le gouvernement allemand a élaboré le Plan d'action national pour le climat 2050, qui vise une réduction de 55 % des émissions de gaz à effet de serre d'ici fin 2030 et une quasi-neutralité carbone d'ici fin 2050. Par ailleurs, une réduction de 61 % à 62 % des émissions du secteur de l'énergie est attendue d'ici 2030. Quant au secteur industriel, il s'est fixé pour objectif de réduire ses émissions de 49 % à 51 % d'ici 2030, principalement grâce à des mesures d'efficacité énergétique et à la valorisation de la chaleur résiduelle pour la production d'électricité, ce qui augure bien pour le développement du marché.

Le marché du solaire photovoltaïque flottant aux Pays-Bas est en pleine croissance, grâce à l'adoption rapide des projets sur réservoirs, à une infrastructure de gestion de l'eau performante et à une forte contrainte foncière. Selon un rapport de l'Organisation conjointe centrale publié en juillet 2024, le PIB par habitant s'élève à 58 USD, le pays compte 451 km de côtes, avec une densité de population maximale de 6 500 habitants/km² et une densité moyenne de 529 habitants/km². De plus, près de 17 % de la superficie du pays, soit 7 000 km², a été gagnée sur des terres gagnées sur la mer, notamment sur les marécages, les lacs et les zones humides. Par ailleurs, le Programme Delta, doté d'un budget de 27,4 milliards d'euros d'ici 2050, est financé par le Fonds Delta et s'appuie sur la Loi Delta. Ce budget permet de se concentrer sur l'adaptation au changement climatique, la sécurité hydrique et la disponibilité en eau douce, contribuant ainsi à stimuler la demande du marché.

Principaux acteurs du marché du solaire photovoltaïque flottant :

- Ciel & Terre International (France)

- Sungrow Power Supply Co., Ltd. (Chine)

- Trina Solar Limited (Chine)

- Kyocera Corporation (Japon)

- Sharp Corporation (Japon)

- Cellules Hanwha Q (Corée du Sud)

- Waaree Energies Ltd. (Inde)

- Vikram Solar Limited (Inde)

- Tata Power Solar Systems Ltd. (Inde)

- Adtech Systems Co., Ltd. (Chine)

- Ocean Sun AS (Norvège)

- Synergie Solaris (Israël)

- Swimsol GmbH (Autriche)

- Énergie 4D (Australie)

- Solarinno Energy (Malaisie)

- Hexa Renewables (Malaisie)

- First Solar, Inc. (États-Unis)

- SunPower Corporation (États-Unis)

- EDF Renouvelables (France)

- Lightsource bp (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Ciel & Terre International est largement reconnue comme pionnière dans le domaine du photovoltaïque flottant, ayant développé des plateformes flottantes modulaires déployées sur des réservoirs à travers le monde. Sa technologie brevetée Hydrelio a établi de nouvelles normes industrielles, faisant d'elle un leader des installations à grande échelle en Europe et en Asie.

- Sungrow Power Supply Co., Ltd., l'une des plus grandes entreprises mondiales d'énergies renouvelables, s'est rapidement développée dans le domaine du solaire photovoltaïque flottant avec des projets à grande échelle. Ses solutions intégrées, comprenant des onduleurs et des structures flottantes, l'ont positionnée comme un acteur majeur du marché chinois des centrales solaires photovoltaïques flottantes sur réservoirs.

- Trina Solar Limited , fabricant leader de modules solaires, s'est diversifiée dans le photovoltaïque flottant en fournissant des panneaux à haut rendement pour des projets de grande envergure sur l'eau. L'entreprise s'appuie sur sa solide chaîne d'approvisionnement et ses capacités de recherche et développement pour soutenir le développement rapide du solaire flottant en Chine.

- Kyocera Corporation compte parmi les premières entreprises japonaises à avoir lancé des projets pilotes de centrales solaires photovoltaïques flottantes, notamment sur des réservoirs et des barrages. Son adoption précoce et sa collaboration avec les autorités locales ont contribué à faire du Japon un marché clé pour l'énergie solaire flottante.

- Sharp Corporation a contribué au développement du secteur photovoltaïque flottant au Japon grâce à des technologies solaires de pointe et à des partenariats avec les services des eaux. Son engagement en faveur de modules à haut rendement et de solutions énergétiques durables soutient la transition énergétique du Japon vers les énergies renouvelables.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est extrêmement concurrentiel, dominé par les acteurs de la région Asie-Pacifique grâce à d'importants projets de réservoirs en Chine, en Inde et au Japon. Des entreprises européennes comme Ciel & Terre et Ocean Sun sont à la pointe de l'innovation en matière de centrales flottantes modulaires, tandis que les entreprises américaines se concentrent sur les technologies solaires avancées intégrées aux plateformes flottantes. Les initiatives stratégiques comprennent des coentreprises avec des entreprises de services publics, des projets pilotes soutenus par les gouvernements et des investissements en recherche et développement dans les systèmes de suivi solaire pour améliorer l'efficacité. Les partenariats avec les autorités de gestion de l'eau et les industries chimiques se développent, conformément aux impératifs de développement durable. Par ailleurs, en août 2025, Black & Veatch a livré avec succès la première centrale solaire photovoltaïque flottante d'une puissance d'un mégawatt aux Philippines. Cette réalisation a marqué une étape importante en matière de pratiques minières durables et de développement des énergies renouvelables, ouvrant ainsi la voie à l'essor de l'industrie solaire photovoltaïque flottante à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En septembre 2025, Sembcorp Industries a remporté l'appel d'offres lancé par PUB, l'agence nationale de l'eau de Singapour, pour développer un système photovoltaïque flottant d'une puissance estimée à 86 MWc sur le réservoir de Pandan.

- En juin 2025, Sarawak a signé un protocole d'accord (MoU) avec China Three Gorges International Ltd (CGTI) et Shanghai Electric Power T&D Group Co. Ltd pour entreprendre rapidement un projet solaire flottant à la centrale hydroélectrique de Bakun.

- En juin 2025, NTPC a manifestement signé un accord avec Sustainable Energy for All (SEforALL) pour soutenir sa transition vers une énergie propre en s'alignant sur les engagements de neutralité carbone, les priorités de développement et la sécurité énergétique.

- Report ID: 8349

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.