Perspectives du marché des plaquettes de carbure de silicium :

Le marché des plaquettes de carbure de silicium était évalué à 509,8 milliards de dollars américains en 2025 et devrait atteindre 1 300 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 567,4 milliards de dollars américains.

Le marché des plaquettes de carbure de silicium connaît une demande soutenue, portée par la croissance des secteurs automobile, industriel et des énergies renouvelables. Par ailleurs, la transition vers les véhicules électriques, les systèmes d'alimentation à haut rendement énergétique et les applications haute tension incite les fabricants à accroître leurs capacités de production. En décembre 2025, une étude de l'OCDE a révélé que la chaîne de valeur des semi-conducteurs, qui comprend les matières premières, la fabrication des plaquettes et la production de semi-conducteurs en amont, demeure très concentrée et interdépendante, un petit nombre de pays fournissant les intrants critiques. L'étude souligne qu'environ 90 % de la capacité mondiale de fabrication de plaquettes est concentrée dans cinq économies seulement : la Chine, Taïwan, la Corée du Sud, le Japon et les États-Unis. Cette situation offre une infrastructure solide et évolutive, capable de répondre efficacement à la demande croissante de plaquettes de SiC.

Par ailleurs, selon une étude de janvier 2024 du Service géologique des États-Unis (USGS), six usines produisaient du silicium aux États-Unis en 2023, principalement pour les industries sidérurgique, de l'aluminium, chimique, des semi-conducteurs et solaire. Les États-Unis dépendent des importations de ferrosilicium et de silicium métal, l'offre mondiale provenant notamment de Chine, du Brésil, de Norvège et de Russie. La production mondiale de silicium est restée stable, la Chine demeurant le principal producteur avec plus de 70 % de la production totale. Dans le même temps, les investissements américains en cours, notamment la construction de nouvelles usines de production de plaquettes pour le solaire, témoignent des efforts déployés pour accroître la production nationale de silicium de haute pureté et réduire la dépendance aux sources étrangères. Ainsi, l'augmentation de la production nationale de silicium renforce l'offre de silicium de haute pureté, favorisant la croissance et l'expansion du marché des plaquettes de carbure de silicium (SiC).

Clé Plaquette de carbure de silicium Résumé des informations sur le marché:

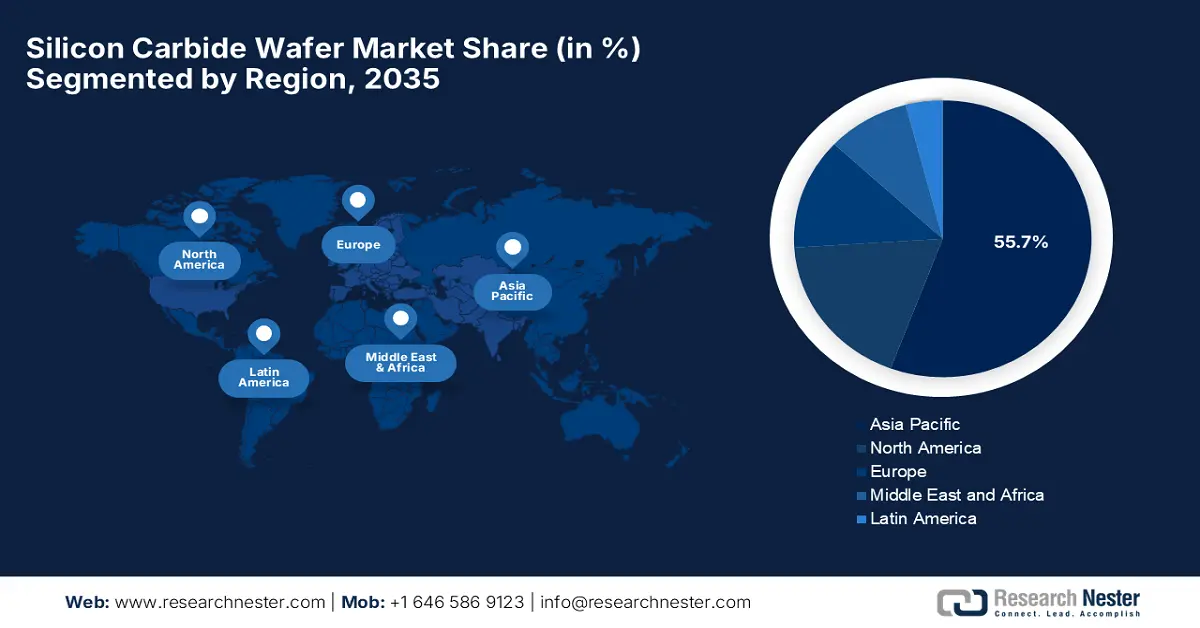

Perspectives régionales :

- La région Asie-Pacifique devrait détenir une part de marché de 55,7 % d'ici 2035, grâce à sa solide base de fabrication électronique et à l'adoption accélérée des véhicules électriques.

- L’Amérique du Nord devrait connaître une croissance rapide d’ici 2035, portée par l’électrification des transports et l’expansion des capacités de fabrication nationales de SiC.

Analyse du segment :

- Le sous-segment automobile devrait représenter une part de marché de 70,6 % d'ici 2035, sous l'impulsion de l'adoption rapide des architectures électriques 800 V.

- Le sous-segment des plaquettes de 150 mm devrait conquérir une part de marché importante d'ici 2035, grâce à la transition des plaquettes de 100 mm aux plaquettes de 150 mm qui réduit les coûts de fabrication des puces.

Principales tendances de croissance :

- Demande de véhicules électriques et d'électronique de puissance

- Développement des applications en matière d'énergies renouvelables et d'infrastructures de réseau

Principaux défis :

- coûts de production élevés

- Complexité de fabrication et problèmes de rendement

Acteurs clés : II?VI Incorporated (désormais Coherent Corp.) (États-Unis), ROHM Co., Ltd. (Japon), STMicroelectronics (Suisse), Infineon Technologies AG (Allemagne), SK Siltron Co., Ltd. (Corée du Sud), Showa Denko KK (Japon), TankeBlue Semiconductor Co., Ltd. (Chine), SICC Co., Ltd. (Taïwan), Xiamen Powerway Advanced Material Co., Ltd. (Chine), Sumitomo Electric Industries, Ltd. (Japon), Hebei Synlight Crystal Co., Ltd. (Chine), Dow (DuPont) (États-Unis), Entegris, Inc. (États-Unis), Toshiba Corporation (Japon).

Mondial Plaquette de carbure de silicium Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 509,8 milliards de dollars américains

- Taille du marché en 2026 : 567,4 milliards de dollars américains

- Taille du marché prévue : 1 300 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 11,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 55,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Australie, Indonésie

Last updated on : 10 December, 2025

Marché des plaquettes de carbure de silicium : facteurs de croissance et défis

Facteurs de croissance

- Demande en composants pour véhicules électriques et électronique de puissance : La transition mondiale vers la mobilité électrique est le principal moteur de la croissance du marché des plaquettes de carbure de silicium. Ces plaquettes sont utilisées dans les onduleurs, les chargeurs embarqués et les modules d’électronique de puissance des véhicules électriques, car elles supportent des tensions plus élevées et offrent de meilleures performances thermiques. Un article publié par le Département de l’Énergie des États-Unis en novembre 2024 indiquait que son Bureau des programmes de prêts soulignait la demande croissante de composants automobiles de pointe, notamment l’électronique de puissance, essentielle à l’efficacité et aux performances des véhicules électriques. Parallèlement, des programmes tels que l’ATVM et le LPO ont soutenu la production nationale de semi-conducteurs et de composants associés. Les demandes de financement s’élevaient à 16,8 milliards de dollars à la mi-2024, témoignant d’un fort intérêt pour la relocalisation des chaînes d’approvisionnement de pointe pour véhicules électriques. Ceci favorise directement l’adoption d’une électronique de puissance à haut rendement, et par conséquent, une demande soutenue de plaquettes de carbure de silicium pour les onduleurs et les modules des véhicules électriques.

- Développement des énergies renouvelables et des infrastructures de réseau : Les progrès réalisés dans les installations solaires, éoliennes et de stockage d'énergie, ainsi que la demande accrue de solutions de conversion d'énergie plus intelligentes pour les réseaux et les systèmes industriels, stimulent l'adoption du carbure de silicium (SiC) sur le marché des plaquettes. En décembre 2025, le Laboratoire national d'Oak Ridge et le Laboratoire national des énergies renouvelables ont présenté des composants électroniques de puissance à base de SiC pour onduleurs photovoltaïques. Ils ont souligné que le SiC peut fonctionner à des tensions et des températures plus élevées, avec une commutation plus rapide et des pertes d'énergie réduites par rapport au silicium. Ils ont également indiqué que des projets financés par le SETO font progresser la conception d'onduleurs et de convertisseurs en SiC pour l'intégration au réseau, le stockage d'énergie et les micro-réseaux. Par ailleurs, le SiC américain est également étudié pour des applications de centrales solaires thermodynamiques, notamment pour des échangeurs de chaleur imprimés en 3D et des récepteurs solaires stables, ce qui met en évidence son efficacité pour les systèmes d'énergies renouvelables.

- Progrès technologiques : Conjugués à des améliorations de la production de plaquettes, telles que des diamètres plus importants et une croissance cristalline plus efficace, ces progrès permettent de réduire le coût par plaquette, d’améliorer les rendements et de rendre ces plaquettes plus rentables à grande échelle. En mai 2023, Infineon Technologies AG a annoncé la signature d’un accord stratégique avec le fournisseur chinois de carbure de silicium SICC afin de diversifier ses sources d’approvisionnement en carbure de silicium et de sécuriser des plaquettes et des lingots de 150 mm de haute qualité pour la production de semi-conducteurs en SiC. L’entreprise a également précisé que cette collaboration se concentrera initialement sur les plaquettes de 150 mm, mais soutiendra également la transition d’Infineon vers les plaquettes de 200 mm, renforçant ainsi la stabilité de la chaîne d’approvisionnement face à la demande croissante des secteurs de l’automobile, du solaire, de la recharge des véhicules électriques et du stockage d’énergie, et contribuant de ce fait à la croissance rapide du marché des plaquettes de carbure de silicium.

Évolutions récentes dans la fabrication et l'investissement dans les plaquettes de SiC

Année | Entreprise | Événement | Focus sur le marché | Notes |

2024 | TanKeBlue | Salon SEMICON Chine | produits de plaquettes SiC | Lancement d'une plaquette épitaxiale conductrice de 8 pouces, et d'une gamme élargie de substrats et de solutions d'épitaxie. |

2023 | DENSO | Investissement minoritaire dans Silicon Carbide LLC | approvisionnement en plaquettes de SiC | 500 millions de dollars pour un approvisionnement stable en plaquettes de 150 mm et 200 mm, participation de 12,5 % |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Coûts de production élevés : Il s’agit d’un obstacle majeur à la croissance du marché des plaquettes de SiC, car leur production est plus onéreuse que celle des plaquettes de silicium traditionnelles. De plus, le coût par plaquette peut être deux à quatre fois supérieur, en raison de la complexité des procédés liés aux matières premières, à la croissance cristalline, au découpage et au polissage, ce qui entraîne une hausse du coût des dispositifs pour les fabricants et les utilisateurs finaux. Ces préoccupations liées au prix peuvent freiner l’adoption de cette technologie dans les applications sensibles aux coûts, notamment sur les marchés émergents ou dans les secteurs à faible marge. Outre la nécessité de passer à des diamètres de plaquettes plus importants, comme 200 mm, son développement requiert des investissements considérables dans des équipements et des infrastructures spécialisés. Enfin, tant que les rendements ne s’amélioreront pas et que les procédés de production ne seront pas plus efficaces, les coûts élevés demeureront un frein important à une adoption généralisée.

- Complexité de fabrication et problèmes de rendement : Le marché des plaquettes de carbure de silicium (SiC) présente des défis de fabrication complexes en raison de la dureté du matériau, de son point de fusion élevé et de sa propension aux défauts cristallins. Dans ce contexte, produire des plaquettes de grande taille et de haute qualité (150 à 200 mm) exemptes de dislocations, de micropipes ou d’autres défauts est difficile, ce qui entraîne des rendements variables. Même de très petits défauts peuvent rendre les plaquettes inutilisables pour les dispositifs hautes performances, ce qui augmente les déchets et les coûts de production. Par ailleurs, le processus de croissance épitaxiale, nécessaire à l’obtention de plaquettes prêtes à l’emploi, exige un contrôle précis du dopage, de l’uniformité d’épaisseur et de la qualité cristalline. Face à la demande croissante de plaquettes de plus grande taille, l’amélioration du rendement est essentielle pour garantir la rentabilité et maintenir la compétitivité dans diverses applications.

Taille et prévisions du marché des plaquettes de carbure de silicium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,3% |

|

Taille du marché de l'année de référence (2025) |

509,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,3 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché des plaquettes de carbure de silicium :

Analyse du segment des utilisateurs finaux

Le segment automobile, en fonction de l'utilisateur final, devrait dominer le marché mondial des plaquettes de carbure de silicium (SiC), captant la plus grande part de revenus (70,6 %) durant la période de prévision. Cette croissance est alimentée par l'adoption rapide des architectures électriques 800 V, essentielles pour les véhicules électriques de nouvelle génération. Ces composants en carbure de silicium sont également indispensables pour gérer ces tensions élevées avec des pertes réduites. En mai 2025, Nexperia a annoncé le lancement de nouveaux MOSFET en carbure de silicium 1200 V, conformes à la norme AEC-Q101, dans un boîtier compact D2PAK-7. Ce boîtier offre des options de RDS(on) de 30, 40 et 60 mΩ pour une efficacité optimale dans les applications automobiles. De plus, ces dispositifs possèdent une stabilité thermique exceptionnelle, avec une augmentation de RDS (on) de seulement 38 % entre 25 °C et 175 °C, ce qui surpasse également les solutions SiC typiques, permettant ainsi une puissance de sortie plus élevée, des besoins de refroidissement réduits et un coût système global inférieur pour les chargeurs de véhicules électriques, les onduleurs de traction et les systèmes CVC.

Analyse du segment de taille des plaquettes

Dans le segment des plaquettes, le sous-segment des 150 nm devrait acquérir une part significative du marché des plaquettes de carbure de silicium (SiC) au cours de la période considérée. Le passage des plaquettes de 100 mm à celles de 150 mm est un facteur clé de la réduction des coûts de fabrication des puces grâce à l'augmentation du nombre de puces par plaquette, ce qui améliore les économies d'échelle. Cette transition est également essentielle pour répondre à la forte demande du secteur automobile. En avril 2024, ROHM a annoncé que SiCrystal et STMicroelectronics avaient étendu leur accord à long terme pour les plaquettes de substrat en carbure de silicium (SiC) de 150 mm, garantissant des volumes supplémentaires d'une valeur minimale de 230 millions de dollars américains. Cet accord renforce la chaîne d'approvisionnement mondiale de ST en augmentant sa production de dispositifs SiC pour les marchés des plaquettes de carbure de silicium des secteurs automobile et industriel, tandis que SiCrystal poursuit l'augmentation de sa production en Allemagne, ce qui indique un élargissement de son champ d'action.

Analyse du segment d'application

D'ici fin 2025, les véhicules électriques devraient représenter une part importante du marché des plaquettes de carbure de silicium. La transition mondiale vers la mobilité électrique, qui exige une électronique de puissance haute tension pour une efficacité optimale, est le principal facteur expliquant cette position dominante. Le carbure de silicium est notamment utilisé dans les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC. En juillet 2025, Onsemi a annoncé l'extension de sa collaboration avec Schaeffler grâce à un nouveau contrat intégrant des MOSFET EliteSiC de nouvelle génération dans un onduleur de traction destiné à la plateforme de véhicules électriques hybrides rechargeables de nouvelle génération d'un grand constructeur automobile mondial. L'entreprise a également souligné que la technologie EliteSiC offre des pertes par conduction réduites, des performances thermiques supérieures et une densité de puissance élevée, permettant ainsi une autonomie accrue, une fiabilité améliorée et des onduleurs plus compacts.

Notre analyse approfondie du marché des plaquettes de carbure de silicium (SiC) comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Taille de la plaquette |

|

Application |

|

Produit |

|

Diamètre de la plaquette |

|

Type de polissage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des plaquettes de carbure de silicium - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part de marché (55,7 %) du marché mondial des plaquettes de carbure de silicium (SiC) d'ici fin 2035. Cette position dominante s'explique par la solidité de son secteur de la fabrication électronique et l'adoption croissante des véhicules électriques. La région bénéficie d'investissements continus dans les usines de fabrication de plaquettes locales et d'un soutien gouvernemental important, ce qui favorise une diffusion rapide de la technologie dans les principaux secteurs. En août 2025, Toshiba et SICC ont annoncé la signature d'un protocole d'accord visant à explorer une collaboration. Ce partenariat a pour objectif d'améliorer les caractéristiques et la qualité des plaquettes de semi-conducteurs de puissance en carbure de silicium de SICC et de garantir un approvisionnement stable en plaquettes pour Toshiba. Il soutient le développement accéléré par Toshiba de dispositifs SiC pour les secteurs de l'automobile, de l'alimentation des serveurs et des systèmes de conversion à haut rendement, où la fiabilité et la performance sont essentielles.

La Chine est le principal moteur de croissance du marché des plaquettes de carbure de silicium (SiC) dans la région, grâce à une production massive de véhicules électriques, une industrie des semi-conducteurs nationale en pleine expansion et un soutien politique fort aux technologies à large bande interdite. Parallèlement, les entreprises développent activement la fabrication de plaquettes, d'épitaxies et de dispositifs SiC, avec pour objectif commun de renforcer leur indépendance d'approvisionnement et de répondre à la demande croissante des projets nationaux d'infrastructures pour véhicules électriques et énergie. En juin 2023, STMicroelectronics et Sanan Optoelectronics ont annoncé la création d'une alliance stratégique pour former une coentreprise à Chongqing. Cette coentreprise fabriquera des dispositifs de puissance en carbure de silicium de 200 mm destinés aux secteurs en pleine croissance des véhicules électriques et de l'énergie industrielle en Chine. Elle produira des dispositifs SiC exclusivement pour ST, en utilisant son procédé propriétaire, tandis que Sanan construira séparément une usine dédiée aux substrats SiC de 200 mm pour approvisionner la coentreprise.

L'Inde connaît une croissance continue sur le marché des plaquettes de carbure de silicium, portée par la forte impulsion donnée à l'adoption des véhicules électriques, à la modernisation du réseau électrique et au développement national des semi-conducteurs. Parallèlement, les initiatives gouvernementales incitent les acteurs mondiaux du secteur à investir dans le pays, tandis que les instituts de recherche nationaux s'efforcent de perfectionner les matériaux pour la production future d'électronique de puissance. En août 2025, le gouvernement indien a annoncé l'approbation de quatre nouveaux projets de fabrication de semi-conducteurs, représentant un investissement total de 4 600 crores de roupies (552 millions de dollars), dynamisant ainsi l'écosystème indien des semi-conducteurs. Le rapport indique également que SiCSem, en collaboration avec Clas-SiC Wafer Fab, implantera la première usine indienne de semi-conducteurs composés en carbure de silicium (SiC) à usage commercial dans l'État d'Odisha, tandis que CDIL étend sa production de dispositifs SiC au Pendjab. D'autres projets, tels que le conditionnement avancé développé par 3D Glass Solutions en Odisha et par ASIP Technologies en Andhra Pradesh, laissent entrevoir des perspectives prometteuses pour le marché des plaquettes de carbure de silicium.

Aperçu du marché nord-américain

Le marché des plaquettes de carbure de silicium (SiC) en Amérique du Nord devrait connaître une croissance rapide, portée par l'électrification rapide des transports, les investissements importants dans l'électronique de puissance des véhicules électriques et l'expansion des capacités de production nationales de SiC. La région bénéficie également de partenariats entre constructeurs automobiles et fournisseurs de semi-conducteurs qui accélèrent l'adoption de cette technologie, tandis que les initiatives gouvernementales en faveur des énergies propres et de la relocalisation de la production stimulent la croissance de l'écosystème SiC américain. En juillet 2023, Renesas et Wolfspeed ont annoncé la signature d'un accord d'approvisionnement en plaquettes de carbure de silicium d'une durée de 10 ans. Renesas a versé un acompte de 2 milliards de dollars pour garantir la disponibilité de plaquettes de 150 mm et de 200 mm, soutenant ainsi l'expansion des capacités de production de Wolfspeed aux États-Unis. Cet accord permet également à Renesas d'accroître sa production de semi-conducteurs de puissance en SiC, afin de répondre à la demande croissante des marchés de l'automobile, de l'industrie et de l'énergie.

Sur le marché des plaquettes de carbure de silicium, les États-Unis ont acquis une visibilité considérable grâce à une chaîne d'approvisionnement en semi-conducteurs bien établie, des programmes de recherche dynamiques et une expansion significative des principaux producteurs de SiC. Parallèlement, les constructeurs de véhicules électriques et les projets d'énergies renouvelables s'appuient sur les capacités de production de SiC du pays pour maintenir leur compétitivité dans ce secteur. En décembre 2025, Coherent Corp. a lancé une plateforme de carbure de silicium de nouvelle génération de 300 mm, conçue pour optimiser l'efficacité thermique des infrastructures de centres de données dédiées à l'IA, en s'appuyant sur son expertise des substrats de 200 mm. Ces plaquettes plus grandes offrent également une densité de puissance accrue, une faible résistivité et une stabilité thermique élevée, des atouts pour les applications dans les centres de données, les dispositifs de réalité augmentée/réalité virtuelle et l'électronique de puissance. Cette avancée positionne ainsi Coherent comme un acteur majeur des semi-conducteurs à large bande interdite et témoigne de son engagement en faveur de solutions évolutives pour les secteurs de l'informatique et des énergies renouvelables.

Le marché canadien des plaquettes de carbure de silicium (SiC) connaît une croissance exponentielle grâce à son engagement en faveur de la mobilité durable et des énergies propres, soutenu par le développement de l'assemblage de véhicules électriques et des pôles d'innovation régionaux. Parallèlement, la collaboration entre l'industrie et le milieu universitaire favorise la recherche sur les matériaux, créant ainsi des perspectives prometteuses pour les technologies SiC dans les secteurs des transports, des réseaux électriques et de l'électrification industrielle. De plus, le marché canadien bénéficie d'initiatives gouvernementales et de programmes de financement qui renforcent l'écosystème des semi-conducteurs et fournissent des ressources pour la recherche sur les matériaux avancés et la fabrication de plaquettes. Les principaux acteurs du secteur privé investissent dans les capacités de production de SiC et nouent des partenariats avec des leaders internationaux afin de garantir des chaînes d'approvisionnement pérennes. Enfin, cette approche combinée positionne le Canada comme un pôle d'innovation émergent pour les plaquettes de carbure de silicium, contribuant ainsi à leur adoption mondiale dans les véhicules électriques, les énergies renouvelables et l'électronique de puissance à haut rendement.

Aperçu du marché européen

L'Europe occupe une position prépondérante sur le marché international des plaquettes de carbure de silicium grâce à son leadership dans l'électrification automobile et à ses politiques rigoureuses en matière d'efficacité énergétique. Les chaînes d'approvisionnement régionales se renforcent, les acteurs établis comme les entreprises émergentes investissant dans la production de plaquettes et de dispositifs SiC pour soutenir les plateformes de véhicules électriques de nouvelle génération. En janvier 2025, GF Machining Solutions a annoncé le lancement du LASER S 500 U, une machine d'ablation laser spécialement conçue pour la fabrication de plaquettes de carbure de silicium. L'entreprise a également indiqué que le LASER S 500 U révolutionne ce processus grâce à sa technologie laser sans contact, réduisant les temps de traitement de plusieurs heures à quelques minutes, et éliminant ainsi l'usure des outils et les coûts. De plus, associé au logiciel LaserSUITE360 de GF, il permet un profilage précis des bords, des formes d'encoches et un redimensionnement des plaquettes, tandis que des caméras intégrées garantissent une identification et une manipulation précises.

L'Allemagne est considérée comme le pays dominant sur le marché régional des plaquettes de carbure de silicium (SiC), grâce à la transition des grands constructeurs automobiles vers des systèmes d'alimentation à base de SiC. Le pays s'appuie également sur une solide expertise en ingénierie et d'importants investissements dans les technologies des plaquettes et des dispositifs pour consolider son leadership dans les applications de puissance haute performance pour véhicules électriques et applications industrielles. À cet égard, AIXTRON SE a annoncé en septembre 2025 avoir livré son 100e système G10-SiC, marquant une étape importante dans l'adoption mondiale de sa technologie d'épitaxie par lots de SiC. Ce système G10-SiC permet la production en grande série de plaquettes de carbure de silicium de 150 mm et 200 mm, essentielles aux dispositifs de puissance efficaces utilisés dans les véhicules électriques, les énergies renouvelables et les alimentations industrielles. De plus, sa configuration multi-plaquettes 6 × 200 mm et sa technologie Multi-Ject lui permettent de produire des couches épitaxiales uniformes et de haute qualité, autorisant une fabrication à haut débit et à grande échelle.

Le Royaume-Uni maintient une position de premier plan sur le marché régional des plaquettes de carbure de silicium grâce à des initiatives de R&D axées sur le développement des matériaux SiC et l'innovation en électronique de puissance. La collaboration entre les principaux acteurs industriels favorise les progrès des technologies de plaquettes SiC pour les prototypes de véhicules électriques, l'électrification aérospatiale et les systèmes énergétiques de nouvelle génération. En octobre 2024, Clas-SiC Wafer Fab Limited a annoncé avoir levé 15 millions de livres sterling (environ 18,75 millions de dollars américains) pour accroître ses capacités de production et accélérer le développement de ses technologies. L'entreprise précise que cet investissement vise à renforcer sa position dans l'industrie des semi-conducteurs, spécialisée dans les dispositifs SiC à haute efficacité énergétique. Cet engagement en faveur d'un écosystème performant souligne ainsi son rôle dans la transition mondiale vers l'électrification et les technologies durables pour les années à venir.

Principaux acteurs du marché des plaquettes de carbure de silicium :

- Wolfspeed, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- II?VI Incorporated (maintenant Coherent Corp.) (États-Unis)

- ROHM Co., Ltd. (Japon)

- STMicroelectronics (Suisse)

- Infineon Technologies AG (Allemagne)

- SK Siltron Co., Ltd. (Corée du Sud)

- Showa Denko KK (Japon)

- TankeBlue Semiconductor Co., Ltd. (Chine)

- SICC Co., Ltd. (Taïwan)

- Xiamen Powerway Advanced Material Co., Ltd. (Chine)

- Sumitomo Electric Industries, Ltd. (Japon)

- Hebei Synlight Crystal Co., Ltd. (Chine)

- Dow (DuPont) (États-Unis)

- Entegris, Inc. (États-Unis)

- Toshiba Corporation (Japon)

- Wolfspeed, Inc. est largement reconnue comme une entreprise pionnière et leader dans le domaine des matériaux et plaquettes de SiC, maîtrisant l'ensemble de la chaîne de production, de la croissance cristalline à la fabrication de substrats finis, voire de dispositifs de puissance. Elle exploite l'une des premières et des plus grandes usines de fabrication de plaquettes de SiC de 8 pouces (200 mm) au monde, un atout majeur pour l'augmentation de la production destinée aux applications haute puissance et automobiles. Son leadership technologique, son intégration verticale et ses importantes capacités de production confèrent à Wolfspeed une position concurrentielle de premier plan, notamment pour la production en grande série de plaquettes de SiC destinées aux véhicules électriques, aux énergies renouvelables et à l'électronique de puissance industrielle.

- II-VI Incorporated, plus connue sous le nom de Coherent Corp., est un fournisseur mondial majeur de matériaux techniques, notamment de substrats en SiC et de plaquettes épitaxiales pour l'électronique de puissance et les applications RF. L'entreprise a su tirer parti de son expertise en matière de croissance cristalline et de découpe de plaquettes pour servir une clientèle diversifiée. Par ailleurs, face à la demande croissante de SiC dans les secteurs des véhicules électriques, de l'industrie et de l'énergie, le portefeuille de produits diversifié d'II-VI et son savoir-faire en matière de fabrication lui confèrent un avantage concurrentiel certain.

- ROHM Co., Ltd., notamment par le biais de sa filiale SiCrystal GmbH spécialisée dans le SiC, est également un acteur majeur du secteur. L'entreprise est solidement implantée dans la production de substrats/plaquettes et la fabrication de dispositifs de puissance, ce qui lui permet de proposer une chaîne d'approvisionnement verticalement intégrée, de la plaquette au dispositif. ROHM privilégie des investissements importants et une forte orientation vers les applications automobiles et industrielles, en particulier sur les marchés des plaquettes de carbure de silicium, caractérisés par une fiabilité élevée et un contrôle qualité rigoureux à grande échelle.

- STMicroelectronics NV est également reconnue parmi les entreprises leaders grâce à ses vastes capacités de fabrication de semi-conducteurs. L'entreprise combine la fourniture de plaquettes et la fabrication de dispositifs, ce qui lui permet de proposer des solutions intégrées à base de SiC à des clients des secteurs automobile, industriel et des énergies renouvelables. De plus, sa présence diversifiée et sa clientèle mondiale lui confèrent flexibilité et résilience face à l'expansion du marché et à la dispersion géographique croissante de la demande.

- Infineon Technologies AG s'est imposée comme un acteur majeur du marché des plaquettes de SiC, notamment grâce aux récentes avancées de sa feuille de route pour les plaquettes de 200 mm. L'entreprise a intégré la production de plaquettes de SiC à sa production de dispositifs semi-conducteurs de puissance en tirant parti de l'intégration verticale « de la plaquette au module » afin de proposer des solutions SiC haute tension et haute efficacité pour les véhicules électriques, les systèmes d'énergies renouvelables et l'électronique de puissance industrielle. De plus, sa position de leader mondial des semi-conducteurs lui confère une forte présence sur le marché et la capacité de répondre à la demande croissante de SiC.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des plaquettes de SiC :

Les pionniers tels que Wolfspeed, Coherent, ROHM, STMicroelectronics et Infineon dominent le marché des plaquettes de carbure de silicium grâce à leur importante offre de substrats et produisent souvent également des dispositifs de puissance. Ces entreprises investissent dans l'augmentation de leurs capacités de production, en passant à des lignes de production de plaquettes de 8 pouces ou 200 mm, en améliorant la qualité épitaxiale et en renforçant la maîtrise de leur chaîne d'approvisionnement afin de répondre à la demande croissante de divers secteurs. En septembre 2024, Coherent Corp. a annoncé le lancement de plaquettes épitaxiales en carbure de silicium (SiC) de 200 mm d'épaisseur (350 µm et 500 µm), une avancée majeure dans la production de substrats SiC uniformes et de haute qualité. L'entreprise souligne également que cette plus grande taille de plaquette permet aux fabricants de produire davantage de dispositifs par plaquette, améliorant ainsi le rendement et favorisant le développement de semi-conducteurs de puissance SiC haute performance pour les véhicules électriques, les infrastructures énergétiques et les chargeurs haute puissance, contribuant ainsi à la croissance à long terme du marché des plaquettes de carbure de silicium.

Paysage concurrentiel du marché des plaquettes de SiC :

Développements récents

- En décembre 2025, X-FAB a annoncé le lancement de sa plateforme XbloX, qui offre une technologie de processus SiC évolutive et standardisée pour accélérer le développement et la production de MOSFET de puissance avancés.

- En septembre 2025, Wolfspeed, Inc. a annoncé le lancement de son portefeuille de matériaux en carbure de silicium (SiC) de 200 mm, qui comprend des plaquettes nues et l'épitaxie, marquant une étape majeure dans la mise à l'échelle de la production de dispositifs de puissance haute performance.

- En février 2025, Infineon Technologies a annoncé avoir commencé le déploiement de ses premiers produits basés sur la technologie des plaquettes de carbure de silicium (SiC) de 200 mm, fabriquées dans son usine de Villach, en Autriche, ciblant des applications à haute tension telles que les véhicules électriques, les énergies renouvelables et les trains.

- En juin 2024, Onsemi a annoncé son intention de créer une usine de fabrication de carbure de silicium verticalement intégrée en République tchèque, avec un investissement pluriannuel pouvant atteindre 2 milliards de dollars américains, afin de produire des semi-conducteurs de puissance avancés pour diverses applications.

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.