Perspectives du marché des équipements de fabrication de semi-conducteurs :

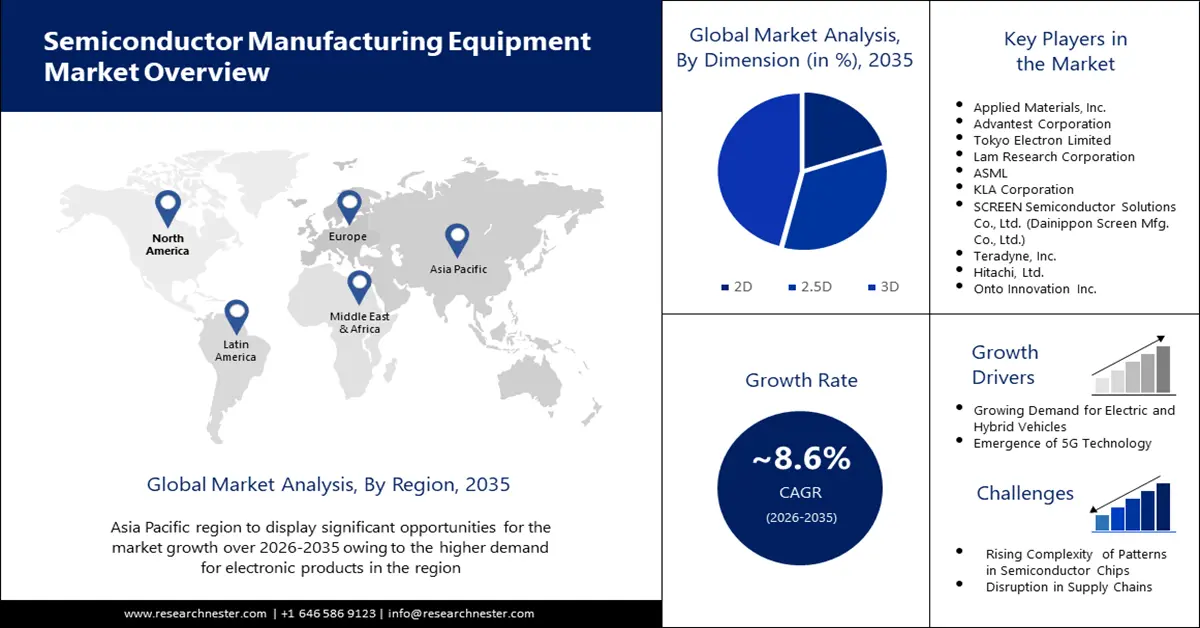

Le marché des équipements de fabrication de semi-conducteurs représentait plus de 123,13 milliards USD en 2025 et devrait atteindre 280,97 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 8,6 % sur la période 2026-2035. En 2026, le secteur des équipements de fabrication de semi-conducteurs devrait peser 132,66 milliards USD.

Les fabricants développent activement des usines de fabrication de semi-conducteurs de pointe afin de répondre à la demande mondiale croissante de semi-conducteurs dans des secteurs tels que l'électronique grand public, l'automobile et les infrastructures de centres de données. En novembre 2023, Texas Instruments (TI) a lancé la construction d'une nouvelle usine de fabrication de plaquettes de 300 mm, LFAB2, à Lehi, dans l'Utah. L'usine devrait produire des dizaines de millions de puces de traitement analogiques et embarquées par jour et générer environ 800 emplois directs, ainsi que des milliers d'emplois indirects. Ces développements démontrent la nécessité de renforcer les capacités de production de puces pour accompagner la transformation numérique dans tous les secteurs.

Clé Équipement de fabrication de semi-conducteurs Résumé des informations sur le marché:

Points forts régionaux :

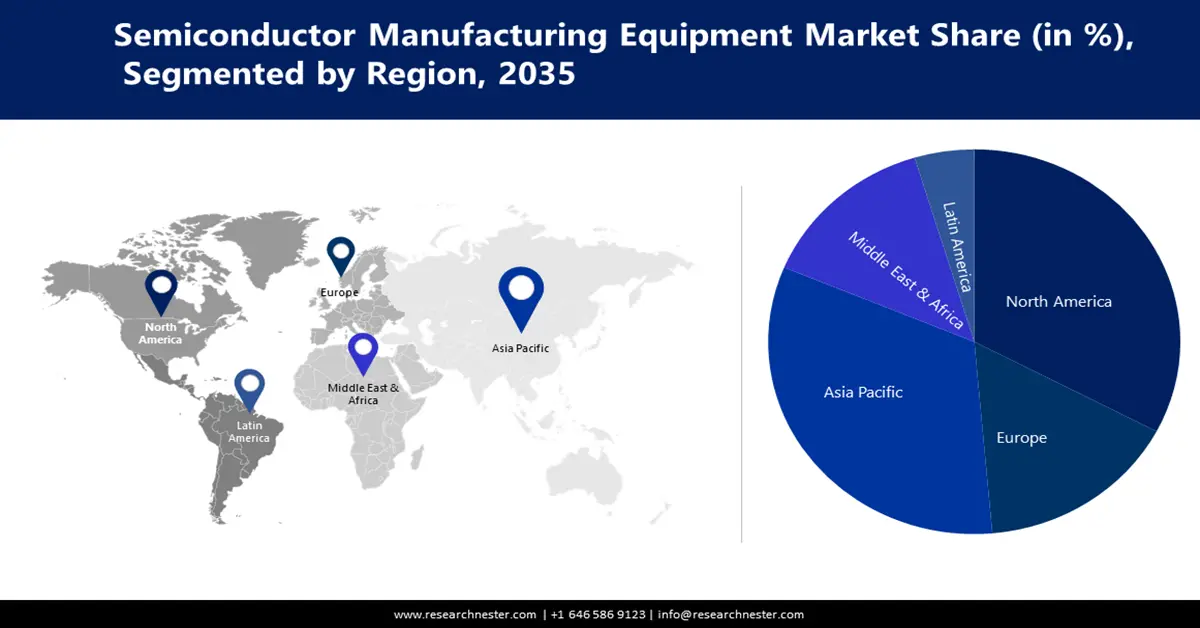

- Le marché des équipements de fabrication de semi-conducteurs en Asie-Pacifique devrait atteindre 35 % de parts de marché d'ici 2035, grâce aux efforts croissants de développement des technologies avancées de conditionnement des semi-conducteurs.

- Le marché nord-américain devrait atteindre 24 % de parts de marché d'ici 2035, grâce à la forte présence des fabricants de puces et des fournisseurs d'équipements.

Analyses sectorielles :

- Le segment 3D du marché des équipements de fabrication de semi-conducteurs devrait atteindre 46 % de part de marché d'ici 2035, grâce à des outils basés sur l'IA pour un meilleur rendement et une meilleure précision d'inspection.

- Le segment des équipements front-end devrait atteindre 41 % de part de marché d'ici 2035, grâce à la demande d'équipements de fabrication de circuits intégrés 3D avancés.

Principales tendances de croissance :

- Transition vers les véhicules électriques et autonomes

- Demande de technologies de nœuds plus petits

Défis majeurs :

- Longs délais de livraison et d'équipement

Principaux acteurs : Applied Materials, Inc., Advantest Corporation, Tokyo Electron Limited, Lam Research Corporation, ASML, KLA Corporation, SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.), Teradyne, Inc., Hitachi, Ltd., Onto Innovation Inc.

Mondial Équipement de fabrication de semi-conducteurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 123,13 milliards USD

- Taille du marché 2026 : 132,66 milliards USD

- Taille du marché projetée : 280,97 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,6 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Japon, Corée du Sud, Chine, Allemagne

- Pays émergents : Chine, Japon, Corée du Sud, Taïwan, Singapour

Last updated on : 11 September, 2025

Moteurs de croissance et défis du marché des équipements de fabrication de semi-conducteurs :

Moteurs de croissance

- Transition vers les véhicules électriques et autonomes : La transition de l'industrie automobile vers les véhicules électriques et autonomes nécessite davantage de semi-conducteurs, car ces véhicules requièrent de nombreux composants électroniques pour fonctionner. Différents gouvernements déploient des initiatives pour renforcer la chaîne d'approvisionnement en semi-conducteurs, principalement via les secteurs des technologies émergentes, dont les véhicules électriques. En décembre 2024, le ministère du Commerce des États-Unis a conclu un accord préliminaire avec Bosch pour fournir jusqu'à 225 millions de dollars de subventions pour la production de semi-conducteurs de puissance en carbure de silicium dans son usine de Roseville, en Californie. Ce financement soutient l'investissement de 1,9 milliard de dollars de Bosch pour transformer son usine de fabrication, avec l'objectif de commencer à produire des puces SiC d'ici 2026. Cette initiative démontre que la transition vers les véhicules électriques génère des entrées de capitaux substantielles pour créer des capacités de production de puces spécialisées pour les marchés automobiles en pleine expansion.

- Demande de technologies de nœuds plus compacts : Face à la demande croissante de technologies plus compactes, l'industrie des semi-conducteurs a besoin d'outils de fabrication avancés pour la production de nœuds de processus 5 nm et 3 nm. Les entreprises accélèrent le développement de solutions de lithographie de nouvelle génération répondant aux exigences de mise à l'échelle des nœuds de semi-conducteurs modernes. En décembre 2023, ASML a livré à Intel son premier système de lithographie EUV à haute ouverture numérique (NA). Cet outil de nouvelle génération, d'un coût d'environ 300 millions de dollars, améliore la résolution et la précision, permettant ainsi la production de puces plus complexes et plus performantes. Le déploiement de tels systèmes permet à l'industrie de progresser vers le développement de dispositifs améliorés, miniaturisés et puissants.

Défis

- Délais de livraison et de production longs : La production d'équipements pour semi-conducteurs nécessite de longs délais de livraison, notamment pour les outils très complexes comme les machines de lithographie EUV, ce qui représente un défi majeur pour les fabricants de puces. Les retards de production des usines de fabrication de semi-conducteurs deviennent problématiques en raison des longs délais d'attente. Différents éléments du processus de fabrication, notamment l'IA, les véhicules électriques et l'électronique grand public, ne peuvent s'adapter suffisamment rapidement aux exigences du marché. La croissance rapide freine également le marché et affecte l'agilité du secteur.

Taille et prévisions du marché des équipements de fabrication de semi-conducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,6% |

|

Taille du marché de l'année de référence (2025) |

123,13 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

280,97 milliards USD |

|

Portée régionale |

|

Segmentation du marché des équipements de fabrication de semi-conducteurs :

Équipement

Le segment des équipements front-end devrait générer la plus grande part de chiffre d'affaires, soit 41 % d'ici fin 2035. Le développement de ces équipements est essentiel face à l'intérêt croissant de l'industrie pour la mise en œuvre de circuits intégrés 3D afin d'optimiser les performances tout en minimisant l'encombrement. Les entreprises réinventent constamment leurs équipements pour s'adapter aux besoins changeants de la fabrication de semi-conducteurs de pointe. En décembre 2024, Tokyo Electron a lancé le système de pulvérisation cathodique LEXIA-EX, conçu pour les dispositifs mémoire de nouvelle génération. Ce système offre une meilleure uniformité du film, un débit plus élevé et un encombrement réduit, répondant ainsi aux exigences de la fabrication de circuits intégrés 3D. L'industrie des semi-conducteurs met en œuvre de plus en plus de développements technologiques, en raison de la demande accrue d'équipements de pointe.

Dimension

Le segment 3D devrait détenir 46 % du marché des équipements de fabrication de semi-conducteurs d'ici la période prévue. Les outils basés sur l'IA détectent les anomalies avec une rapidité et une précision accrues, réduisant ainsi les heures d'inspection manuelle et offrant de meilleurs résultats. Ces capacités restent particulièrement essentielles pour les architectures de puces 3D complexes, car les systèmes de métrologie standard ne sont pas suffisamment performants. L'intégration de l'IA permet aux fabricants d'utiliser la maintenance prédictive pour accélérer le contrôle des processus et, tout en tirant parti des données de production, d'obtenir des cadences de production plus élevées et des temps d'arrêt plus courts. La demande en semi-conducteurs stimule le développement d'équipements de métrologie 3D de nouvelle génération tout au long de la chaîne de valeur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Équipement | Équipement frontal

Équipement d'arrière-plan

Équipement de l'usine de fabrication

|

Produit |

|

Dimension |

|

Participant à la chaîne d'approvisionnement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des équipements de fabrication de semi-conducteurs :

Aperçu du marché de l'Asie-Pacifique

Le marché des équipements de fabrication de semi-conducteurs en Asie-Pacifique devrait représenter 35 % du marché en 2035, grâce aux efforts croissants de développement des technologies avancées de conditionnement des semi-conducteurs. Des pays comme la Corée du Sud et Taïwan investissent massivement dans les technologies de circuits intégrés 2,5D et 3D, car ces méthodes facilitent l'exploitation des systèmes de calcul haute performance et de l'IA. Ce marché est en pleine expansion, car la révolution des équipements nécessite des solutions front-end et back-end de nouvelle génération.

Le marché chinois des équipements pour semi-conducteurs connaît une expansion rapide, parallèlement à l'essor de son industrie nationale de conception de puces. Les entreprises locales qui développent leurs propres processeurs, mémoires et puces d'IA créent une demande croissante d'outils de fabrication personnalisés garantissant un fonctionnement précis. Les fabricants locaux investissent massivement pour renforcer leurs installations de production et leurs chaînes d'approvisionnement locales.

Analyse du marché nord-américain

Le marché nord-américain des équipements de fabrication de semi-conducteurs devrait représenter 24 % de ce marché entre 2026 et 2035. Ce marché connaît une croissance fulgurante grâce à la forte présence des fabricants de puces et des fournisseurs d'équipements. Face à la demande croissante d'équipements de fabrication hautement spécialisés, de nombreuses entreprises investissent massivement dans la technologie de lithographie EUV et dans le packaging avancé. Cette expertise génère de l'innovation et une demande accrue pour des équipements industriels de pointe.

Les efforts de résilience de la chaîne d'approvisionnement et la relocalisation de la production de semi-conducteurs sont des facteurs déterminants pour la croissance du marché. Les secteurs public et privé collaborent pour maintenir l'expansion des usines de fabrication de puces, dans le cadre de plans visant à réduire la dépendance étrangère aux semi-conducteurs. La tendance à la production nationale stimule la demande d'équipements de fabrication en amont et en aval dans l'ensemble du secteur des semi-conducteurs.

La croissance du marché américain s'accélère grâce à la multiplication des partenariats entre entités privées et publiques favorisant l'autonomie technologique. Ces partenariats encouragent l'innovation dans la conception et la fabrication de puces, tout en stimulant les investissements dans les équipements de pointe pour semi-conducteurs. Des matériaux et outils de nouvelle génération émergent des collaborations de recherche entre groupes institutionnels et entreprises, stimulant ainsi la croissance du marché.

Acteurs du marché des équipements de fabrication de semi-conducteurs :

- Matériaux appliqués, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres technologiques clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Société Advantest

- Tokyo Electron Limited

- Société de recherche Lam

- ASML

- Société KLA

- SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.)

- Teradyne, Inc.

- Hitachi, Ltée.

- Sur l'innovation Inc.

Le marché des équipements de fabrication de semi-conducteurs est très concurrentiel, dominé par des acteurs mondiaux majeurs tels qu'ASML, Applied Materials, Lam Research, Tokyo Electron et KLA Corporation. Ces entreprises investissent constamment en R&D pour développer des technologies de pointe comme la lithographie EUV, le dépôt de couches atomiques et des outils de métrologie avancés. Les collaborations stratégiques, les fusions et les expansions géographiques sont courantes, les acteurs cherchant à renforcer leurs positions sur le marché. Le marché connaît également une concurrence croissante de la part des fabricants asiatiques émergents, notamment en Chine et en Corée du Sud, ce qui stimule l'innovation et la dynamique des prix. Face à la demande mondiale croissante de semi-conducteurs, la concurrence s'intensifie sur les segments des équipements front-end et back-end. Voici quelques acteurs clés du marché mondial :

Développements récents

- En septembre 2023, Camtek Ltd. a annoncé l'acquisition de l'activité FRT Metrology de FormFactor Inc. pour 100 millions de dollars américains. Basée en Allemagne, FRT est spécialisée dans la métrologie de précision pour les marchés de l'emballage avancé et du carbure de silicium. Cet accord renforce les capacités de métrologie 3D de Camtek grâce à la technologie SurfaceSens de FRT, améliorant ainsi les solutions d'inspection pour la fabrication de semi-conducteurs de nouvelle génération.

- En juin 2023, Lam Research a lancé le Coronus DX, la première solution de dépôt de biseau du secteur. Ce système innovant applique un film protecteur sur les deux faces du bord d'une plaquette en une seule opération, répondant ainsi aux défis de fabrication critiques des applications de logique nouvelle génération, de NAND 3D et de packaging avancé.

- Report ID: 5058

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.