Perspectives du marché des équipements de production de semi-conducteurs :

Le marché des équipements de production de semi-conducteurs était évalué à 123,5 milliards de dollars en 2025 et devrait atteindre 234,1 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée d'environ 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 131,6 milliards de dollars.

Les données publiques gouvernementales et intergouvernementales indiquent que la demande du marché des équipements de production de semi-conducteurs est étroitement liée à l'expansion des capacités de fabrication nationales, aux programmes de financement public et aux transitions technologiques. Selon les données du NIST d'octobre 2025, le gouvernement américain a engagé plus de 52,7 milliards de dollars d'incitations à la fabrication de semi-conducteurs dans le cadre du CHIPS and Science Act, notamment par le biais de financements directs, de prêts et de crédits d'impôt destinés à soutenir les usines de fabrication de plaquettes et l'acquisition d'équipements. Les données de la SIA de décembre 2023 indiquent que le département du Commerce américain a fait état de plus de 200 milliards de dollars d'investissements privés annoncés dans le secteur des semi-conducteurs, dont une part importante est allouée aux équipements de fabrication de pointe, tels que les outils de lithographie, de gravure et de dépôt. Ces investissements du secteur public accélèrent les délais de construction des usines et améliorent la visibilité des commandes pour les fournisseurs d'équipements, en particulier pour les technologies de pointe et les procédés spécialisés.

Par ailleurs, les dépenses en équipements pour semi-conducteurs sont influencées par les taux d'utilisation des capacités, les cycles de migration technologique et les stratégies de résilience mises en œuvre par les gouvernements. Selon les données de la SIA de février 2025, les ventes mondiales de semi-conducteurs ont atteint 526,8 milliards de dollars en 2023, témoignant d'une demande soutenue pour les puces de pointe, qui nécessitent d'importants investissements dans les procédés de fabrication. Cette intensité en équipements est également alimentée par la complexité croissante des technologies inférieures à 5 nm et des technologies d'encapsulation avancées, qui requièrent un plus grand nombre d'outils par tranche. En revanche, les mesures de contrôle des exportations ont imposé des restrictions sur les livraisons d'équipements de pointe vers certains marchés, remodelant les chaînes d'approvisionnement mondiales et réorientant les investissements vers les régions respectant ces réglementations. Enfin, ces facteurs structurels laissent présager un maintien des investissements dans les équipements de fabrication de semi-conducteurs, soutenu par des politiques de localisation et des priorités en matière de progrès technologique.

Clé Équipements de production pour semi-conducteurs Résumé des informations sur le marché:

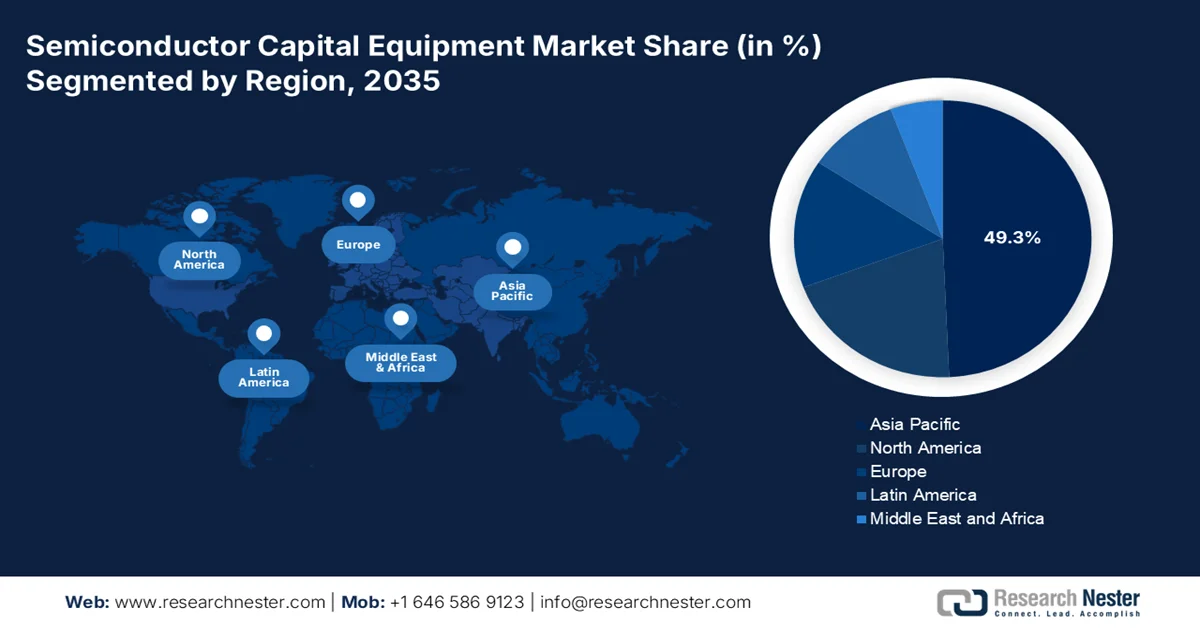

Points saillants régionaux :

- La région Asie-Pacifique devrait capter 49,3 % du marché des équipements de production de semi-conducteurs d'ici 2035, grâce à l'augmentation des investissements dans les fonderies, à la concentration de la production de mémoire et aux initiatives gouvernementales visant à favoriser l'autosuffisance en semi-conducteurs.

- L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché, soit 6,2 %, entre 2026 et 2035, stimulée par l'augmentation des investissements dans les capacités de fabrication nationales et le développement d'architectures de transistors avancées.

Analyse du segment :

- Le segment des revendeurs devrait représenter 79,3 % du marché des équipements de production de semi-conducteurs d'ici 2035, sous l'effet de la tendance croissante à l'externalisation des opérations de fabrication, d'assemblage et de test chez les fabricants de semi-conducteurs.

- Le sous-segment des équipementiers devrait conserver sa position dominante sur le marché jusqu'en 2035, soutenu par la demande croissante d'approvisionnement des fabricants de véhicules électriques, d'infrastructures 5G et d'appareils dotés d'intelligence artificielle.

Principales tendances de croissance :

- Politiques stratégiques de localisation et de résilience de la chaîne d'approvisionnement

- Stratégies nationales pour les emballages avancés

Principaux défis :

- Complexité et spécialisation technologiques extrêmes

- Concentration des clients et longs cycles de qualification

Acteurs clés : Applied Materials (États-Unis), ASML (Pays-Bas), Lam Research (États-Unis), Tokyo Electron (Japon), KLA Corporation (États-Unis), Disco Corporation (Japon), Teradyne (États-Unis), Advantest (Japon), Screen Holdings (Japon), Hitachi High-Tech (Japon), ASM International (Pays-Bas), Kokusai Electric (Japon), Nikon (Japon), Canon (Japon), Onto Innovation (États-Unis), EV Group (Autriche), Laser Photonics Corporation (États-Unis), ROHM (Japon), Aeluma, Inc. (États-Unis), Atomera Incorporated (États-Unis).

Mondial Équipements de production pour semi-conducteurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 123,5 milliards de dollars américains

- Taille du marché en 2026 : 131,6 milliards de dollars américains

- Taille du marché prévue : 234,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 49,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Taïwan

- Pays émergents : Inde, Vietnam, Malaisie, Singapour, Thaïlande

Last updated on : 11 September, 2025

Marché des équipements de production de semi-conducteurs : facteurs de croissance et défis

Facteurs de croissance

- Politiques stratégiques de localisation et de résilience des chaînes d'approvisionnement : les gouvernements privilégient le contrôle des chaînes d'approvisionnement, ce qui entraîne une diversification géographique des sites de production de semi-conducteurs et la duplication des équipements. Les États-Unis considèrent les semi-conducteurs comme essentiels à leur sécurité nationale, ce qui encourage les stratégies de relocalisation et de partenariat. Selon les données d'août 2025 de la Fondation Carnegie pour la paix internationale, l'Inde a approuvé un programme d'incitation de 10 milliards de dollars pour le secteur des semi-conducteurs afin de mettre en place un écosystème de fabrication et d'assemblage. Ces initiatives ne se limitent pas aux technologies de pointe, mais incluent également les capacités des technologies matures, essentielles aux secteurs automobile et industriel. Il en résulte des investissements parallèles dans les usines de fabrication à travers le monde, ce qui accroît la demande totale d'équipements au lieu de la redistribuer, et offre également aux fournisseurs la possibilité de localiser leurs infrastructures de service et de support.

- Stratégies nationales pour l'encapsulation avancée : Les gouvernements financent de plus en plus les capacités d'encapsulation avancée dans le cadre de stratégies plus larges pour les semi-conducteurs, stimulant ainsi la demande en équipements de production. Selon les données du Département du Commerce américain (janvier 2025), le gouvernement a annoncé l'octroi définitif de 1,4 milliard de dollars pour soutenir la prochaine génération d'encapsulation avancée chez US Semiconductor. L'Europe et le Japon investissent également dans l'innovation en matière d'encapsulation afin de compléter les capacités de fabrication en amont. Ces initiatives élargissent également le champ de la demande en équipements, au-delà de la fabrication de plaquettes, pour inclure les outils d'inspection et de test de collage. L'intégration hétérogène devenant essentielle pour l'IA, le calcul haute performance et les applications automobiles, les écosystèmes d'encapsulation soutenus par les gouvernements émergent comme un axe de croissance clé pour les fournisseurs d'équipements, avec des investissements soutenus attendus au cours de la prochaine décennie.

Investissements prévus par la loi américaine CHIPS, 2025

Entité / Bénéficiaire | Montant du financement (USD) | Programme / Installation |

Absolics, Inc. (Géorgie) | 100 millions | Programme d'emballage intelligent |

Applied Materials, Inc. (Californie) | 100 millions | Recherche et développement sur les substrats à noyau de silicium |

Université d'État de l'Arizona (Arizona) | 100 millions | Centre de ressources en électronique et photonique avancées |

Natcast (Tempe, Arizona) | 1,1 milliard | Installation pilote de prototypage NSTC et NAPMP pour l'emballage avancé (PPF) |

CHIPS NAPMP (Niveau du programme) | 300 millions | Matériaux et substrats NOFO |

Département du Commerce des États-Unis / CHIPS pour l'Amérique | Financement multiprogramme | Centre national de technologie des semi-conducteurs (NSTC) |

Source : Département du Commerce des États-Unis, janvier 2025

- La demande croissante des secteurs utilisateurs finaux bénéficiant du soutien gouvernemental : les dépenses publiques dans des secteurs stratégiques tels que la défense, l'automobile, l'électrification et les infrastructures numériques stimulent la consommation de semi-conducteurs, et par conséquent la demande d'équipements en amont. Le département américain de la Défense continue d'investir massivement dans la microélectronique pour les systèmes avancés, renforçant ainsi les besoins de production nationale de semi-conducteurs. Par ailleurs, les investissements publics dans les véhicules électriques et les systèmes d'énergies renouvelables aux États-Unis, dans l'UE et en Asie accroissent la demande de semi-conducteurs de puissance et de capteurs. La croissance du marché des véhicules électriques, soutenue par les incitations gouvernementales, est directement corrélée à la demande de semi-conducteurs. Ces signaux de demande en aval se traduisent par des taux d'utilisation des usines de fabrication plus élevés et une augmentation des capacités de production, incitant à des acquisitions supplémentaires d'équipements pour répondre aux besoins d'approvisionnement à long terme.

Défis

- Complexité technologique et spécialisation extrêmes : les équipements pour semi-conducteurs représentent le summum de l’ingénierie de précision, exigeant une maîtrise de l’optique, de la physique des plasmas, de la science des matériaux et de l’automatisation. L’industrie évolue vers les nœuds de 3 nm et inférieurs à 2 nm, avec des transistors à grille enveloppante nécessitant une précision atomique. De plus, les exigences métrologiques pour les structures 3D et les boîtiers avancés sont devenues exponentiellement plus complexes, avec des lacunes en matière de mesure pour la caractérisation des matériaux nanostructurés et les réseaux d’alimentation arrière.

- Concentration des clients et longs cycles de qualification : Le marché des équipements de production de semi-conducteurs est extrêmement concentré, TSMC, Samsung et Intel représentant une part importante des dépenses mondiales en équipements pour plaquettes. Les nouveaux acteurs doivent faire face à des cycles de qualification de plusieurs mois, exigeant des tests sur site chez les clients sans garantie de commande. Même lorsque les produits sont techniquement performants, les fournisseurs d’équipements établis ont noué des alliances industrielles solides avec les principaux fabricants, créant des barrières relationnelles qu’aucune supériorité technique ne peut facilement surmonter.

Taille et prévisions du marché des équipements de production de semi-conducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

123,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

234,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de production de semi-conducteurs :

Analyse du segment par type de commerce

Dans le segment des types de commerce, le sous-segment des revendeurs domine le marché des équipements de production de semi-conducteurs et devrait représenter 79,3 % de la valeur du marché d'ici fin 2035. Ce segment est porté par la tendance croissante à l'externalisation chez les fabricants de semi-conducteurs, qui s'appuient de plus en plus sur des prestataires de services tiers pour la fabrication, l'assemblage et les tests. Selon les données de la SIA de mai 2026, les ventes mondiales de semi-conducteurs ont atteint 298,5 milliards de dollars, soit une hausse de 25 % par rapport au quatrième trimestre 2025, tandis que les ventes de mars 2026 ont atteint 99,5 milliards de dollars, soit une augmentation de 79,2 % en glissement annuel par rapport aux 55,5 milliards de dollars de mars 2025. Ces données, compilées par les Statistiques mondiales du commerce des semi-conducteurs, reflètent principalement l'activité du marché des équipements de production de semi-conducteurs destinés aux revendeurs, c'est-à-dire les puces vendues à des clients externes plutôt qu'utilisées en interne. La SIA représentant 99 % du chiffre d'affaires américain des semi-conducteurs, ces données soulignent la domination des revendeurs sur l'offre, portée par une forte demande sur les marchés de l'IA, de l'automobile et de l'électronique grand public.

Analyse des segments de canaux de vente

Au sein du segment des canaux de vente, le sous-segment des équipementiers (OEM) domine le marché des équipements de production de semi-conducteurs. Les composants et équipements semi-conducteurs sont principalement vendus directement aux OEM qui les intègrent dans des produits finaux, tels que l'électronique grand public et les systèmes automobiles, favorisant ainsi des relations fournisseurs à long terme et des revenus stables. Le Bureau américain des affaires économiques (BEA) indique que la production pilotée par les OEM a contribué à hauteur de plusieurs billions de dollars à la production américaine de biens durables, soulignant l'ampleur de la demande des OEM. L'essor des véhicules électriques, des infrastructures 5G et des appareils dotés d'intelligence artificielle a considérablement accru les achats d'équipements frontaux par les OEM. Le sous-segment des OEM conserve sa position dominante grâce à son influence directe sur les cycles d'innovation produit et à ses importantes capacités d'achat en volume.

Analyse du segment par type d'équipement

Le sous-segment des équipements de fabrication en amont demeure le plus gourmand en capital et le plus critique sur le plan technologique au sein de la chaîne de valeur des semi-conducteurs, et domine le segment des types d'équipements. Ce segment bénéficie d'un soutien important de la part des investissements croissants du secteur. Selon les données de la SIA 2024, les entreprises américaines de semi-conducteurs ont investi 107,5 milliards de dollars en R&D et en dépenses d'investissement en 2023, principalement dans les équipements de fabrication de plaquettes, de lithographie, de dépôt et de gravure. Ces procédés de fabrication en amont sont essentiels à la production des nœuds avancés nécessaires à l'informatique haute performance pour l'IA et aux systèmes de communication de nouvelle génération. La demande croissante de puces plus petites et plus efficaces a entraîné des mises à niveau continues des installations de fabrication. Cette forte augmentation des investissements souligne le rôle prépondérant des équipements de fabrication en amont, les fabricants privilégiant l'innovation, l'amélioration des rendements et le leadership technologique dans la production de semi-conducteurs.

Notre analyse approfondie du marché des équipements de production de semi-conducteurs comprend les segments suivants :

Segment | Sous-segments |

Type d'équipement |

|

Nœud technologique |

|

Dimensions du produit |

|

Matériau du substrat |

|

Application pour utilisateur final |

|

Type de commerce |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de production de semi-conducteurs - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des équipements de production de semi-conducteurs et devrait représenter 49,3 % des revenus régionaux d'ici fin 2035. Cette croissance est portée par une production concentrée de mémoires, l'expansion des fonderies et des programmes d'équipements nationaux soutenus par les gouvernements. Parmi les principaux moteurs de cette expansion figurent la volonté de la Chine d'atteindre l'autosuffisance en semi-conducteurs, le leadership de la Corée du Sud dans le domaine des technologies de mémoire, la puissance du Japon en matière de matériaux et d'équipements de dépôt, et le développement des activités d'assemblage en Asie du Sud-Est. Les tendances d'acquisition d'équipements montrent que les dépenses se concentrent sur les outils de fabrication en amont dans les usines de pointe, tandis que les équipements d'assemblage en aval sont prédominants en Malaisie et aux Philippines. Les initiatives de diversification de la chaîne d'approvisionnement stimulent les achats d'équipements en Inde et au Vietnam, où de nouvelles installations d'assemblage et de test sont en construction.

Le marché japonais des équipements de production de semi-conducteurs est en pleine expansion. En 2025, il atteignait 96,3 millions de dollars et devrait atteindre 252 millions de dollars d'ici fin 2035. De plus, ce marché devrait croître à un TCAC de 10,1 % au cours de la période de prévision. En 2026, il devrait atteindre 106,1 millions de dollars. Le pays bénéficie d'un financement public important, d'objectifs de production nationale ambitieux et d'une demande mondiale croissante. Selon les données de l'ITA de novembre 2025, le gouvernement a alloué 25,7 milliards de dollars sur trois ans au renforcement du secteur des semi-conducteurs. Les données du KIEP 2026 montrent que le Japon vise également un chiffre d'affaires de 99 milliards de dollars pour les semi-conducteurs d'ici 2030, soutenu par 79 milliards de dollars d'investissements publics et privés. La forte dépendance externe, notamment de 48,3 % pour les circuits intégrés, stimule les efforts de localisation et accroît la demande d'équipements de fabrication et de traitement des matériaux tout au long de la chaîne de valeur des semi-conducteurs.

Les investissements massifs dans les installations de fabrication, d'assemblage et de conditionnement avancé, répartis dans plusieurs États, dynamisent le marché des équipements de production de semi-conducteurs en Inde . Selon les données du PIB d'avril 2026, les investissements cumulés dépassent 19 milliards de dollars, portés par des projets tels que l'usine de Tata Electronics (91 526 crores de roupies) avec une capacité de production de 50 000 plaquettes par mois et l'installation d'assemblage et de test de Micron (2,8 milliards de dollars) dédiée à la production de DRAM et de NAND. Des investissements supplémentaires au Gujarat, en Odisha et en Assam renforcent les capacités dans des domaines comme l'intégration hétérogène 3D, les systèmes RF intégrés et la fabrication de carbure de silicium, autant de technologies qui requièrent des équipements de pointe, notamment des systèmes de lithographie, de collage, d'inspection et de test. Les installations affichant des capacités de production élevées, allant de millions d'unités par jour à des milliers de plaquettes par mois, témoignent d'une forte demande en équipements de production de semi-conducteurs, tant pour les étapes de fabrication que pour les étapes finales, positionnant ainsi l'Inde comme un pôle manufacturier émergent.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des équipements de production de semi-conducteurs, avec un taux de croissance annuel composé (TCAC) estimé à 6,2 % sur la période 2026-2035. Cette croissance est portée par la volonté de la région de rétablir des capacités de fabrication de pointe et des infrastructures de recherche avancées. Le paysage concurrentiel est marqué par la présence de grands fabricants d'équipements d'origine (OEM), qui fournissent une part importante des outils de gravure, de dépôt et de contrôle des procédés utilisés dans le monde. La demande est étroitement liée à la construction d'usines de fabrication et à la transition vers de nouvelles architectures de transistors exigeant une plus grande densité d'équipements par plaquette. Les usines utilisant des technologies matures continuent de nécessiter des équipements remis à neuf, tandis que les installations de pointe stimulent la demande de nouveaux systèmes à haute ouverture numérique (NA) et de dépôt de couches atomiques (ALD). Le marché global des équipements de production de semi-conducteurs reste sensible aux cycles de la demande en mémoire et en logique.

Les incitations fédérales et les investissements privés complémentaires ciblant la fabrication de semi-conducteurs de pointe façonnent le marché des équipements de production de semi-conducteurs aux États-Unis. Le rapport du Département du Commerce américain de mars 2024 indique un financement direct de 8,5 milliards de dollars pour Intel afin de soutenir des projets d'usines en Arizona, au Nouveau-Mexique, en Ohio et en Oregon. Ces projets, fortement consommateurs d'équipements, devraient accélérer l'acquisition d'outils de fabrication. Par ailleurs, les données d'avril 2024 montrent qu'un investissement de 6,4 milliards de dollars de CHIPS est prévu pour compléter plus de 40 milliards de dollars d'investissements privés destinés au développement d'un pôle de semi-conducteurs au Texas, incluant des infrastructures de pointe en logique, en conditionnement avancé et en R&D. De plus, les données commerciales du Bureau des affaires économiques (BEA) américain de février 2025 indiquent une augmentation de 0,7 milliard de dollars des échanges de semi-conducteurs au cours de la période considérée, reflétant le renforcement de la production nationale. Ces évolutions témoignent d'une demande soutenue sur le marché des équipements de production de semi-conducteurs, tant pour la fabrication que pour le conditionnement.

La croissance du marché canadien des équipements de production de semi-conducteurs est soutenue par un financement fédéral constant, l’expansion de la R-D et une activité industrielle concentrée. Selon les données du gouvernement du Canada d’octobre 2025, le Fonds stratégique d’innovation (FSI) a engagé 8,2 milliards de dollars américains en contributions fédérales, liées à 72 milliards de dollars américains d’investissements du secteur privé, créant ainsi un puissant effet multiplicateur pour le développement des infrastructures de semi-conducteurs. Ces projets soutiennent environ 113 000 emplois équivalents temps plein et renforcent l’expansion à long terme des capacités, ce qui stimule la demande d’équipements de fabrication, d’encapsulation et de test. De plus, les initiatives appuyées par le FSI ont généré 1,2 milliard de dollars américains de dépenses en R-D en 2021, ce qui représente environ 5 % du total national de la R-D au Canada, témoignant d’un intérêt croissant pour l’innovation de pointe dans le domaine des semi-conducteurs. Les données du premier ministre du Canada d’avril 2024 montrent que le soutien fédéral de 59,9 millions de dollars américains accordé à IBM Canada et à C2MI renforce davantage les capacités en microélectronique et en encapsulation. De plus, les données de novembre 2024 indiquent que, l'Ontario contribuant à hauteur de 62,8 % à la valeur ajoutée brute du secteur, l'activité canadienne dans le domaine des semi-conducteurs demeure géographiquement concentrée, soutenant le déploiement localisé d'équipements de production et la croissance soutenue du marché des équipements de production de semi-conducteurs dans les pôles de fabrication de pointe.

Répartition provinciale de la valeur ajoutée brute de l'industrie canadienne des semi-conducteurs, 2023

Province / Région | Valeur ajoutée brute totale (USD) | Notes sur les partages/contributions |

Ontario | 10,2 milliards | 62,8 % de la valeur ajoutée brute totale ; 65,5 % des impacts directs ; concentration la plus élevée (5,7 milliards de dollars d'impact direct) |

Québec | 2,9 milliards | Contributeur important à la production nationale de semi-conducteurs |

Colombie-Britannique | 1,4 milliard | Contribution modérée à la valeur ajoutée brute (VAB) totale du secteur. |

Alberta | 0,9 milliard | Contribution régionale plus modeste mais notable |

Combiné (QC + BC + AB) | 5,2 milliards | Moins que l'impact direct de l'Ontario à lui seul |

Source : Gouvernement du Canada, novembre 2023

Aperçu du marché européen

La combinaison de la politique industrielle régionale, de la demande en électronique automobile et des infrastructures de recherche spécialisées façonne le marché des équipements de production de semi-conducteurs en Europe. Les acquisitions d'équipements se concentrent sur les outils de traitement en amont pour les substrats FD SOI de semi-conducteurs de puissance et les solutions d'encapsulation avancées. Ce marché bénéficie de la présence de fabricants leaders d'équipements de lithographie et d'épitaxie basés dans la région, ainsi que d'un réseau de consortiums de recherche qui valident les nouveaux outils pour les usines des États membres. La production de véhicules électriques exige le traitement du carbure de silicium et du nitrure de gallium, ainsi que la localisation des chaînes d'approvisionnement pour la défense et l'aérospatiale. Les équipements de traitement en aval pour l'assemblage, les tests et l'encapsulation connaissent également une adoption soutenue grâce à de faibles barrières à l'entrée par rapport aux segments en amont, qui sont les principaux moteurs de la demande. Les programmes transfrontaliers de qualification des équipements réduisent la duplication des efforts de certification, permettant un déploiement plus rapide des outils sur plusieurs sites de fabrication européens.

Le financement public massif, les investissements privés et un écosystème industriel robuste façonnent le marché des équipements de production de semi-conducteurs en Allemagne . Les données GTAI 2026 indiquent que le règlement européen sur les puces (47 milliards de dollars) et les 22 milliards de dollars supplémentaires alloués par l'IPCEI stimulent l'expansion de la fabrication et des technologies. L'Allemagne devrait attirer à elle seule jusqu'à 44 milliards de dollars d'investissements publics et privés dans les semi-conducteurs d'ici 2030, ce qui augmentera directement la demande d'équipements de fabrication de pointe. Le secteur devrait générer plus de 19 milliards de dollars de chiffre d'affaires d'ici 2025, avec un taux de croissance annuel prévu de 10 % jusqu'en 2030, témoignant de dépenses d'investissement soutenues. Les données du ministère fédéral de l'Économie pour 2023 montrent que l'Allemagne produit également plus d'un tiers des puces européennes, renforçant ainsi son rôle de pôle de production majeur. Par ailleurs, plus de 23 milliards de dollars de dépenses annuelles en R&D dans le secteur électrique et numérique soutiennent l'innovation continue, notamment dans les composants EUV et les substrats avancés, stimulant ainsi la demande d'équipements à long terme.

L'expansion soutenue du secteur, les investissements publics et la forte productivité de l'écosystème national alimentent le marché des équipements de production de semi-conducteurs au Royaume-Uni . Selon les données du gouvernement britannique de septembre 2024, le secteur des semi-conducteurs britannique a généré 12,3 milliards de dollars de revenus, soit 2 % des revenus mondiaux du secteur, ce qui témoigne d'une demande d'équipements stable, notamment dans les segments axés sur la conception et la fabrication spécialisée. Par ailleurs, le rapport du gouvernement britannique de mai 2023 indique que les revenus des semi-conducteurs ont atteint 601,7 milliards de dollars en 2022 et devraient croître de 6 % à 8 % par an jusqu'en 2030, renforçant ainsi les investissements en amont dans les outils et les technologies de fabrication. Le gouvernement britannique a également investi 384 millions de dollars dans le programme des Instituts de Technologie, renforçant ainsi les compétences de la main-d'œuvre, essentielles à la R&D et à la production de semi-conducteurs de pointe. Enfin, les 2,2 milliards de dollars de subventions et de levées de fonds obtenus par les entreprises du secteur des semi-conducteurs soutiennent l'innovation et les infrastructures, stimulant la demande d'équipements de production dans les domaines de la recherche, du prototypage et de la production de niche.

Principaux acteurs du marché des équipements de production de semi-conducteurs :

- Matériaux appliqués (États-Unis)

- ASML (Pays-Bas)

- Lam Research (États-Unis)

- Tokyo Electron (Japon)

- KLA Corporation (États-Unis)

- Disco Corporation (Japon)

- Teradyne (États-Unis)

- Advantest (Japon)

- Screen Holdings (Japon)

- Hitachi High-Tech (Japon)

- ASM International (Pays-Bas)

- Kokusai électrique (Japon)

- Nikon (Japon)

- Canon (Japon)

- En avant l'innovation (États-Unis)

- Groupe EV (Autriche)

- Laser Photonics Corporation (États-Unis)

- ROHM (Japon)

- Aeluma, Inc. (États-Unis)

- Atomera Incorporated (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Applied Materials est le premier fournisseur du marché des équipements de production de semi-conducteurs, proposant une vaste gamme de systèmes de dépôt, de gravure et d'inspection. L'entreprise utilise des technologies de contrôle des procédés pilotées par l'IA et des innovations en matière de structuration des substrats pour permettre la réalisation de circuits logiques inférieurs à 3 nm et de mémoires avancées. Parmi ses initiatives stratégiques figurent le développement de ses capacités EPIC et l'obtention de financements au titre du CHIPS Act américain afin de renforcer les chaînes d'approvisionnement nationales.

- ASML détient un quasi-monopole sur la lithographie ultraviolette extrême (EUV), segment crucial du marché des équipements de production de semi-conducteurs. Ses systèmes EUV à ouverture numérique élevée sont indispensables pour les nœuds inférieurs à 2 nm, et ses initiatives stratégiques visent à accroître la production annuelle et à renforcer la collaboration avec Intel, TSMC et Samsung. En intégrant la lithographie computationnelle et l'analyse de données, ASML réduit les erreurs de superposition. Selon son rapport annuel 2024, le taux de réutilisation des composants atteint 88 %.

- Lam Research est spécialisée dans les solutions de dépôt par gravure et de nettoyage de plaquettes individuelles pour le marché des équipements de production de semi-conducteurs. Ses initiatives stratégiques mettent l'accent sur sa technologie Sempre pour les transistors NAND 3D et les transistors à grille enveloppante. Lam investit massivement dans la structuration par résine sèche et la gravure cryogénique afin de remplacer les procédés humides, réduisant ainsi l'impact environnemental et le coût total de possession.

- Tokyo Electron est le principal fournisseur japonais d'équipements pour l'industrie des semi-conducteurs, spécialisé dans les systèmes de traitement thermique, de gravure et de développement de revêtements. Ses initiatives stratégiques comprennent le développement d'un procédé CVD sans support au ruthénium pour la métallisation 2 nm et la mise au point d'une technique de recuit à haute température pour les dispositifs de puissance. La maintenance prédictive basée sur l'IA et le centre de R&D conjoint de TEL avec des partenaires industriels visent à consolider la position du Japon comme acteur majeur dans le domaine des équipements pour semi-conducteurs.

- KLA Corporation domine le contrôle des procédés et la gestion du rendement sur le marché des équipements de production de semi-conducteurs. Ses initiatives stratégiques se concentrent sur ses systèmes d'inspection par faisceau d'électrons eSL 10 et d'inspection par réticule, qui détectent les défauts nanométriques pour les mémoires logiques avancées et HNM. KLA réduit les faux positifs et favorise l'analyse des causes profondes. En 2025, l'entreprise a réalisé un chiffre d'affaires de 12,2 milliards de dollars.

Voici une liste des principaux acteurs opérant sur le marché mondial des équipements de production de semi-conducteurs :

Le marché des équipements de production de semi-conducteurs est extrêmement concurrentiel et dominé par quelques géants américains, japonais et européens. Des investissements massifs en R&D et l'intégration verticale constituent des initiatives stratégiques clés, les acteurs s'efforçant de développer des technologies inférieures à 3 nm et des solutions d'encapsulation avancées. Les entreprises américaines tirent parti des contrôles à l'exportation et des subventions prévues par la loi sur les puces, tandis que les leaders japonais misent sur la synergie en matière de matériaux et de dépôt. Les champions européens privilégient les niches de la lithographie et de l'épitaxie. Les acteurs émergents de Corée du Sud et de Malaisie gagnent du terrain sur le marché des équipements d'assemblage, de test et de traitement. Parmi les stratégies clés figurent les acquisitions de systèmes de contrôle de processus pilotés par l'IA pour diversifier les portefeuilles et la mise en place d'accords de co-développement avec des fabricants de mémoires logiques. Par exemple, en septembre 2025, Laser Photonics Corporation (LASE), leader mondial des systèmes laser industriels pour le nettoyage et le traitement des matériaux, a annoncé que sa filiale Beamer Laser Marking Systems avait reçu une commande portant sur plusieurs systèmes de la part d'une entreprise figurant parmi les cinq premières mondiales dans le secteur des équipements de production de semi-conducteurs.

Paysage concurrentiel du marché des équipements de production de semi-conducteurs :

Développements récents

- En avril 2026, ROHM a développé un jeu de puces IC d'alimentation sans fil composé du récepteur - ML7670 - et de l'émetteur - ML7671 - compatible avec la technologie de communication en champ proche (NFC) pour les appareils portables compacts tels que les bagues et les bracelets intelligents ainsi que les périphériques comme les stylos intelligents.

- En octobre 2025, Aeluma, Inc., société de semi-conducteurs spécialisée dans les technologies hautes performances et évolutives pour les secteurs du mobile, de l'IA, de la défense et de l'aérospatiale, de la robotique, de l'automobile, de la RA/RV et de l'informatique quantique, a annoncé l'acquisition d'importants équipements auprès d'un grand fournisseur de composants et de solutions. Cet investissement permettra d'étendre ses capacités de prototypage et de test à l'échelle de la plaquette. Il soutient la stratégie de commercialisation d'Aeluma et contribuera à la qualification de ses procédés de fabrication pour ses principaux marchés cibles.

- En avril 2025, Atomera Incorporated , une société de licences de matériaux et de technologies semi-conducteurs, a annoncé un accord de marketing stratégique avec un leader mondial de la technologie de fabrication de puces visant à accélérer l'adoption de la technologie Mears Silicon Technology™ (MST®) d'Atomera pour les technologies de nouvelle génération, telles que l'IA, la 5G et d'autres technologies électroniques avancées.

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.