Perspectives du marché de la gestion du cycle de revenus :

Le marché de la gestion du cycle de revenus était évalué à 163,8 milliards USD en 2025 et devrait atteindre 486,48 milliards USD d'ici 2035, soit un TCAC d'environ 11,5 % sur la période 2026-2035. En 2026, le secteur de la gestion du cycle de revenus devrait peser 180,75 milliards USD.

La croissance du marché s'explique par le besoin croissant de services de santé structurés et par l'adoption de systèmes intégrant des données administratives telles que l'identité du patient, son régime d'assurance et d'autres informations, permettant un remboursement rapide et adapté à la valeur ajoutée, compte tenu de la croissance du nombre de patients dans le monde. Par exemple, selon des données récentes, plus de 200 700 patients ont été admis dans les hôpitaux généraux norvégiens en 2022.

Outre ces facteurs, la croissance du marché de la gestion du cycle de revenus est probablement due à l'augmentation des dépenses de santé à l'échelle mondiale, qui explique le besoin croissant d'unifier le système de santé global grâce au déploiement actif de diverses solutions informatiques, telles que la gestion des coûts de santé (RCM), permettant aux établissements de santé de suivre les soins des patients, de l'inscription et de la prise de rendez-vous jusqu'au paiement final. Selon les statistiques de la Banque mondiale, la part des dépenses de santé dans le PIB mondial est passée de 8,63 % en 2000 à 9,84 % en 2019. Par conséquent, la fréquentation croissante des hôpitaux, due à la propagation de divers types de maladies chroniques à l'échelle mondiale et à l'augmentation des dépenses, devrait offrir un potentiel de croissance du marché au cours de la période projetée.

Clé Gestion du cycle de revenus Résumé des informations sur le marché:

Points forts régionaux :

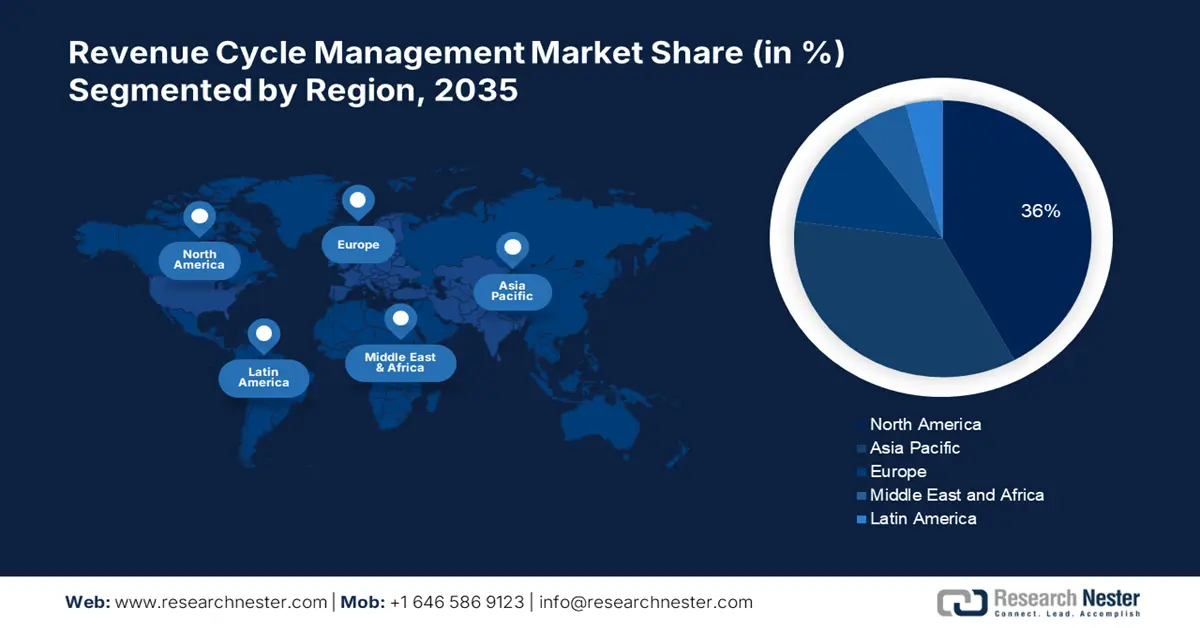

- Le marché nord-américain de la gestion du cycle de revenus atteindra 36 % de parts de marché d'ici 2035, grâce à la transformation numérique du secteur de la santé.

- Le marché Asie-Pacifique atteindra 26 % de parts de marché d'ici 2035, grâce à des initiatives gouvernementales favorables.

Analyses sectorielles :

- Le segment cloud du marché de la gestion du cycle de revenus devrait représenter 70 % du marché d’ici 2035, grâce à la dépendance du secteur de la santé à des services de cloud computing flexibles et efficaces.

- Le segment hospitalier devrait représenter 54 % du marché de la gestion du cycle de revenus d’ici 2035, grâce au développement des infrastructures de santé et à l’accent mis par les hôpitaux sur la transparence financière et les soins avancés.

Principales tendances de croissance :

- Tendance croissante à l'externalisation des processus financiers

- Couverture croissante des programmes d'assurance maladie

Défis majeurs :

- Réticence à adopter le modèle de gestion le plus récent

- Manque de standardisation

Acteurs clés :The SSI Group, LLC, R1 RCM Inc., Experian Information Solutions, Inc., athenahealth, Inc., AllScripts Healthcare, LLC, Epic Systems Corporation, NXGN Management, LLC, CareCloud Corporation, McKesson Corporation, Quest Diagnostics, Inc., Cerner Corporation.

Mondial Gestion du cycle de revenus Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 163,8 milliards USD

- Taille du marché 2026 : 180,75 milliards USD

- Taille du marché projetée : 486,48 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Chine, Japon

- Pays émergents : Chine, Inde, Singapour, Corée du Sud, Malaisie

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché de la gestion du cycle de revenus :

Moteurs de croissance

Développement des opportunités pour les logiciels et les sociétés de facturation médicale – Le besoin croissant des prestataires de soins de santé d'améliorer l'efficacité de leurs flux de travail, ainsi que l'adoption de pratiques permettant aux établissements de santé de gagner du temps et de l'argent, de réduire le nombre de demandes refusées et de permettre aux patients de payer en ligne, devraient favoriser l'adoption de ces systèmes RCM avancés. On compte actuellement un peu moins de 300 sociétés de facturation médicale en activité rien qu'aux États-Unis.

Tendance croissante à l'externalisation des processus financiers – Les prestataires de soins de santé s'efforçant d'améliorer l'expérience des patients en leur prodiguant des soins de haute qualité et en réduisant les coûts, la plupart des autres processus sont désormais externalisés. Par ailleurs, selon les études, le taux d'erreur moyen dans les demandes de remboursement auto-établies avoisine les 30 %, mais il devrait chuter à moins de 1 % grâce à l'externalisation de la facturation médicale à une entreprise réputée. Cette tendance devrait ainsi stimuler la croissance du marché dans les années à venir.

- Couverture croissante des programmes d'assurance maladie – Par exemple, selon les données, environ 60 millions de personnes, soit 18,2 % de la population américaine, étaient inscrites à Medicare en 2021, tandis que de nombreuses personnes étaient couvertes par une assurance maladie privée. L'augmentation du nombre de patients assurés, des dossiers médicaux et l'utilisation croissante des codes aident les compagnies d'assurance à déterminer la couverture, et la nécessité médicale des services devrait favoriser l'adoption de systèmes tels que le cycle de revenus, l'engagement des patients et la coordination des soins.

- Un secteur de la santé en pleine mutation – La transformation numérique croissante du secteur de la santé et l'utilisation croissante des technologies de l'information, ainsi que l'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique dans la prestation de soins de haute qualité et l'amélioration de l'expérience patient, devraient propulser la croissance du marché. Selon les études, les dépenses mondiales consacrées à la transformation numérique ont dépassé 1 300 milliards de dollars en 2022 et progressent de plus de 10 % sur un an.

Défis

Réticence à adopter le modèle de gestion le plus récent – De nombreux services de santé s'appuient encore sur des méthodes conventionnelles de gestion des revenus et hésitent à adopter ces technologies, car elles impliquent un processus long et chronophage, ce qui freine la croissance du marché à court terme. De plus, le manque d'infrastructures informatiques adéquates dans de nombreux pays en développement et en développement, ainsi que l'absence d'encadrement technique adéquat pour une transition en douceur, devraient également freiner la croissance du secteur au cours de la période de prévision.

Manque de normalisation

- Un cadre réglementaire strict

Taille et prévisions du marché de la gestion du cycle de revenus :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,5% |

|

Taille du marché de l'année de référence (2025) |

163,8 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

486,48 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la gestion du cycle de revenus :

Analyse des segments du modèle de déploiement

Le marché de la gestion du cycle de revenus est segmenté et analysé en termes d'offre et de demande par modèle de déploiement : sur site et cloud. Parmi ces deux types de modèles, le cloud devrait conquérir la plus grande part de marché, avec environ 70 % d'ici 2035. Cette croissance s'explique par la confiance croissante du secteur de la santé envers les services cloud et le cloud computing, grâce à leur flexibilité, leurs performances et leur efficacité accrues, qui contribuent à réduire les coûts informatiques globaux. Selon une enquête, plus de 82 % des établissements de santé utilisent déjà des services cloud dans le monde, et ces services d'infrastructure cloud connaissent un essor fulgurant chaque année.

Analyse du segment des utilisateurs finaux

Le marché mondial de la gestion du cycle de revenus est également segmenté et analysé selon l'offre et la demande par utilisateur final : hôpitaux, cliniques spécialisées, laboratoires, etc. Parmi ces segments, le secteur hospitalier devrait représenter une part significative d'environ 54 % en 2035. Cette croissance est attribuable à l'expansion radicale des infrastructures de santé mondiales et à l'augmentation du nombre de patients dans le monde. De plus, l'attention croissante des hôpitaux à l'amélioration de leur viabilité financière, de leur transparence et de leur rentabilité, ainsi que la mise à disposition d'infrastructures médicales de pointe, devraient stimuler la croissance du marché. En revanche, le segment des cliniques spécialisées devrait connaître un TCAC important au cours de la période de prévision, en raison de leur popularité croissante, conjuguée à des facteurs tels que l'augmentation du revenu disponible et la demande croissante de traitements plus pratiques et de meilleure qualité. Cela devrait créer de nombreuses opportunités de croissance pour ce segment dans les années à venir.

Notre analyse approfondie du marché mondial de la gestion du cycle de revenus comprend les segments suivants :

Par modèle de déploiement |

|

Par service |

|

Par utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion du cycle de revenus :

Aperçu du marché nord-américain

La part de marché de la gestion du cycle de revenus en Amérique du Nord, parmi toutes les autres régions, devrait être la plus importante, avec une part d'environ 36 % d'ici fin 2035. Cette croissance s'explique principalement par la transformation numérique croissante du secteur de la santé, ainsi que par l'augmentation des dépenses informatiques dans ce secteur, et par l'adoption croissante de solutions informatiques de pointe, telles que les systèmes de gestion du cycle de revenus, afin d'améliorer l'efficacité et le remboursement des soins en fonction de la valeur. Selon une enquête, rien qu'aux États-Unis, 75 % des hôpitaux et des systèmes de santé ont déployé la technologie de gestion du cycle de revenus (RCM) pendant la pandémie de COVID-19. De plus, la présence d'établissements de santé bien établis et une réglementation favorable aux principaux acteurs du marché dans la région devraient créer des opportunités de croissance lucratives pour le marché.

Perspectives du marché APAC

Le marché de la gestion du cycle de revenus en Asie-Pacifique est estimé au deuxième rang, avec une part de marché d'environ 26 % d'ici fin 2035. La croissance du marché s'explique principalement par les efforts croissants visant à améliorer la qualité des soins, ainsi que par l'augmentation des initiatives gouvernementales des économies émergentes visant à promouvoir la transformation numérique du secteur de la santé, ce qui se traduit par une adoption croissante des solutions informatiques médicales. De plus, l'amélioration de la maîtrise du numérique, le développement des infrastructures de santé et l'augmentation du nombre de patients couverts par divers types d'assurance devraient stimuler la croissance du marché dans les années à venir.

Perspectives du marché du Moyen-Orient et de l'Afrique

La région Moyen-Orient et Afrique devrait enregistrer une croissance substantielle d'ici 2035. Le bassin croissant de patients, ainsi que la demande croissante d'établissements de santé de qualité, ainsi que l'adoption croissante de politiques et de plans de santé tels que l'assurance médicale et la transition numérique continue dans le secteur de la santé, sont quelques facteurs favorisant l'adoption du marché dans la région.

Acteurs du marché de la gestion du cycle de revenus :

- Le groupe SSI, LLC

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- R1 RCM Inc.

- Experian Information Solutions, Inc.

- athenahealth, Inc.

- AllScripts Healthcare, LLC

- Société Epic Systems

- NXGN Management, LLC

- CareCloud Corporation

- Société McKesson

- Quest Diagnostics, Inc.

- Cerner Corporation

Développements récents

- Le groupe SSI, LLC , leader des solutions de performance financière pour les prestataires et les payeurs, a annoncé son partenariat avec RCxRules, l'un des principaux fournisseurs de solutions de facturation automatisées pour les opérations de santé de la population et de cycle de revenus des organisations de soins de santé.

- R1 RCM Inc., un leader des services de gestion du cycle de revenus (RCM) basés sur la technologie pour les prestataires de soins de santé, a annoncé que Rush University System for Health (RUSH), un système de santé universitaire, a conclu un partenariat stratégique pour atteindre l'excellence en matière de performance du cycle de revenus et accélérer l'innovation dans les soins de santé.

- Report ID: 4849

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion du cycle de revenus Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.