Perspectives du marché des équipements de contrôle de pression :

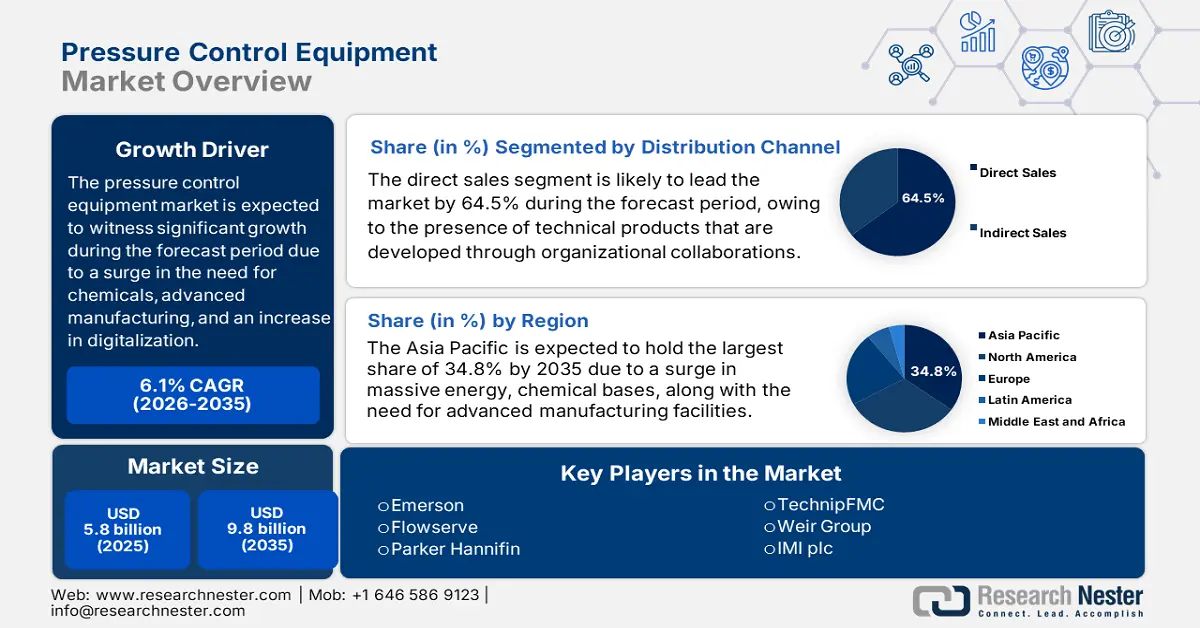

Le marché des équipements de contrôle de pression représentait plus de 5,8 milliards de dollars en 2025 et devrait atteindre 9,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,1 milliards de dollars.

Le marché mondial des équipements de contrôle de pression connaît une croissance et un développement soutenus, alimentés par les avancées de la fabrication, la hausse de la demande en produits chimiques, pétrole et gaz, la digitalisation croissante et le renforcement des réglementations de sécurité. Selon les statistiques officielles publiées par le Forum international de l'énergie en juin 2024, les investissements annuels en amont dans le secteur pétrolier et gazier devraient augmenter de 22 % d'ici fin 2030 afin de garantir un approvisionnement adéquat compte tenu de l'inflation des coûts et de la demande. Par ailleurs, un investissement conséquent de 4 300 milliards de dollars est prévu entre 2025 et 2030. Cette augmentation des investissements s'explique par les prévisions d'une demande croissante de pétrole, qui devrait passer de 103 millions de barils par jour en 2023 à près de 110 millions de barils par jour en 2030. De plus, la demande soutenue de pétrole émanant de différents secteurs contribue à la croissance du marché mondial.

Croissance de la demande internationale de pétrole par secteur (2021-2024)

Année | Transport routier (mb/d) | Aviation et transport maritime (mb/d) | Matières premières (mb/j) | Autres secteurs (mb/j) |

2021 | 2.9 | 0,8 | 0,7 | 1.0 |

2022 | 1.1 | 1.0 | -0,1 | 0,5 |

2023 | 0,1 | 0,9 | 0,6 | 0,2 |

2024 | - | 0,4 | 0,4 | -0,1 |

Source : Organisation IEA

Par ailleurs, l'Internet des objets (IoT) et l'intégration de la numérisation, la durabilité environnementale, la demande croissante en systèmes haute pression, les contrats de service tout au long du cycle de vie et la diversification énergétique internationale sont autant d'aspects à prendre en compte. Selon un article publié par la NLM en avril 2023, le monde produit 2 milliards de tonnes de déchets solides municipaux chaque année, dont près de 33 % sont mal gérés. De plus, le développement économique rapide, la croissance démographique et l'urbanisation croissante devraient entraîner une augmentation de 70 % des déchets à l'échelle mondiale au cours des 30 prochaines années, pour atteindre 3,4 milliards de tonnes par an d'ici fin 2050. En outre, près de 2 milliards de personnes devraient vivre dans des zones dépourvues de systèmes de collecte des déchets et dépendre de décharges sauvages, voire de l'incinération à ciel ouvert. Par conséquent, pour toutes ces raisons, le marché est en pleine expansion et connaît une forte demande dans tous les pays.

Clé Équipement de contrôle de la pression Résumé des informations sur le marché:

Points saillants régionaux :

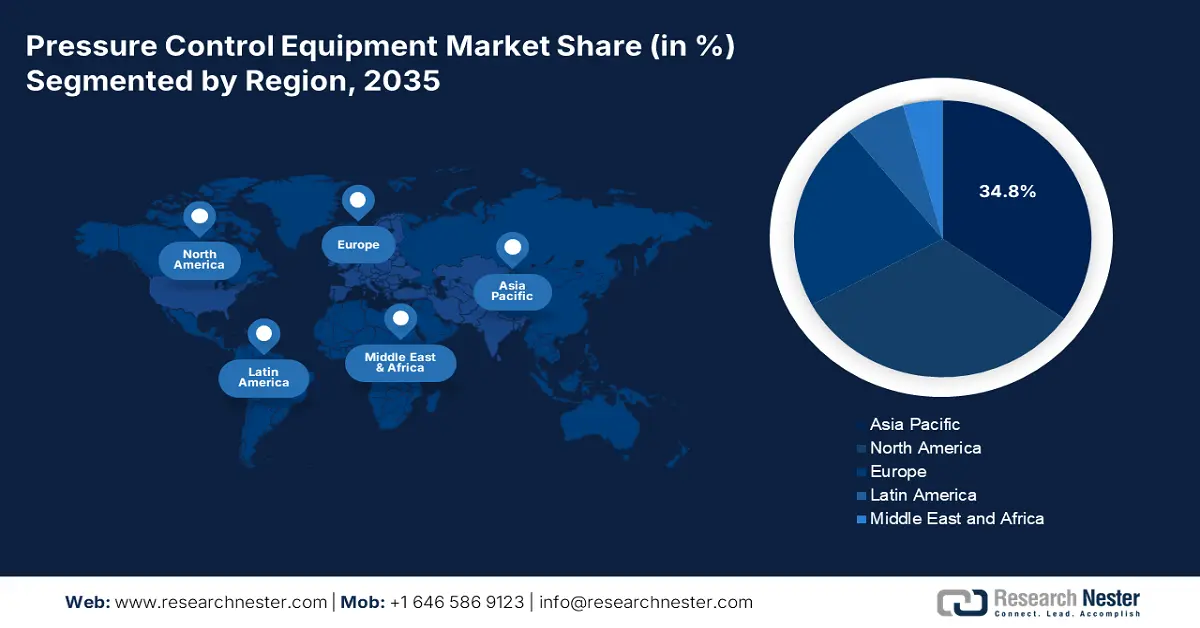

- La région Asie-Pacifique devrait occuper la première place régionale sur le marché des équipements de contrôle de pression avec une part de 34,8 % d'ici 2035, grâce à la concentration de bases énergétiques, chimiques et de fabrication de pointe à grande échelle en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- L'Europe devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par d'importants investissements dans les systèmes à haute pression, la modernisation des installations industrielles existantes et l'application de réglementations strictes en matière de sécurité des procédés.

Analyse du segment :

- Le segment des ventes directes sur le marché des équipements de contrôle de pression devrait dominer le paysage des canaux de distribution d'ici 2035 avec une part de 64,5 %, grâce à sa forte adoption pour les équipements hautement techniques et critiques pour la sécurité nécessitant une étroite collaboration entre le fabricant et l'utilisateur final.

- Le segment de l'industrie utilisatrice finale du pétrole et du gaz devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à sa dépendance cruciale aux systèmes de contrôle de la pression pour améliorer la sécurité et l'efficacité opérationnelles dans les environnements à haute pression.

Principales tendances de croissance :

- Augmentation des équipements chimiques

- Priorité à la fabrication de pointe

Principaux défis :

- Augmentation des besoins en investissements de capitaux

- Volatilité des dépenses pétrolières et gazières

Acteurs clés : Schlumberger (États-Unis), Baker Hughes (États-Unis), Halliburton (États-Unis), Weatherford International (États-Unis), National Oilwell Varco (États-Unis), Emerson (États-Unis), Flowserve (États-Unis), Parker Hannifin (États-Unis), TechnipFMC (Royaume-Uni), Weir Group (Royaume-Uni), IMI plc (Royaume-Uni), Samson AG (Allemagne), KSB (Allemagne), Yokogawa Electric (Japon), Azbil Corporation (Japon), Fuji Electric (Japon), Hyundai Heavy Industries (Corée du Sud), Doosan Energy (Corée du Sud), L&T Valves (Inde), Unimech Group (Malaisie).

Mondial Équipement de contrôle de la pression Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,8 milliards de dollars américains

- Taille du marché en 2026 : 6,1 milliards de dollars américains

- Taille du marché prévue : 9,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 34,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Pologne, Vietnam, Indonésie, Arabie saoudite

Last updated on : 14 January, 2026

Marché des équipements de contrôle de pression - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation du marché des équipements chimiques : La présence d'organismes internationaux a imposé des normes de sécurité et de contrôle des puits rigoureuses, stimulant ainsi la certification des équipements de contrôle de pression. Par exemple, selon l'IBEF (Organisation indienne de la production industrielle) d'octobre 2025, l'Inde représente entre 16 % et 18 % de la production mondiale d'intermédiaires et de colorants. Parallèlement, le secteur des colorants dans le pays s'est imposé comme un acteur majeur, détenant une part de marché internationale d'environ 15 %. Ceci témoigne de la nécessité de normes et de réglementations adaptées au développement des systèmes d'équipements. De plus, la chaîne d'approvisionnement continue des systèmes d'équipements de mesure et de contrôle de pression dans différents secteurs industriels contribue également à la croissance de la demande mondiale.

2023 Équipements de mesure ou de contrôle de la pression - Exportation et importation

Composants | Exportations (USD) | Importation (USD) |

Allemagne | 2,4 milliards | 1,2 milliard |

NOUS | 1,8 milliard | 1,8 milliard |

Chine | 1,4 milliard | 1 milliard |

Évaluation du commerce mondial | 11,6 milliards | |

Partage du commerce mondial | 0,051% | |

Complexité du produit | 1.1 | |

Croissance des exportations | 6,9% | |

Source : OEC

- L'accent est mis sur la fabrication avancée : la présence des secteurs des salles blanches et des semi-conducteurs exige un contrôle précis et standardisé de la pression pour la production de plaquettes de GaAs et d'autres matériaux innovants, ce qui a un impact positif sur le marché mondial. Selon les données gouvernementales publiées par le PIB en janvier 2026, la conception des puces semi-conductrices est considérée comme l'un des principaux moteurs de valeur, contribuant à hauteur de 50 % à la valeur ajoutée, de 20 % à 50 % aux dépenses liées à la nomenclature des composants et de 30 % à 35 % aux ventes internationales de semi-conducteurs via l'industrie des entreprises sans usine. Par ailleurs, d'après un article de la Semiconductor Organization de janvier 2026, les ventes du secteur mondial des semi-conducteurs ont totalisé 75,3 milliards de dollars en 2025, soit une augmentation de 29,8 % par rapport aux 58,0 milliards de dollars de 2024, ce qui renforce la présence du marché.

- Forte augmentation des investissements dans le développement durable : L’existence de programmes administratifs s’est rapidement concentrée sur l’allocation de fonds et le lancement d’investissements afin de dynamiser le marché à l’échelle internationale. Par exemple, selon le rapport de janvier 2025 de l’Organisation CEFIC, l’industrie chimique en Europe représente un chiffre d’affaires de près de 655 milliards d’euros et une valeur ajoutée de près de 165 milliards d’euros en 2023. De plus, ce secteur représente 5 % à 7 % des ventes totales de l’industrie du pays, soit plus de 1,2 million d’emplois directs (trois à cinq fois plus que les emplois indirects), et constitue un réseau dense de 31 000 organisations, dont 97 % sont des petites et moyennes entreprises (PME), ce qui indique un potentiel de croissance considérable pour l’ensemble du marché.

Défis

- Augmentation des besoins en investissements : Les systèmes du marché des équipements de contrôle de pression, tels que les obturateurs de puits, les vannes haute pression et les têtes de contrôle, nécessitent des investissements initiaux importants pour la conception, la fabrication et la certification. Le coût des ensembles complexes est particulièrement élevé, ce qui freine leur adoption par les petits exploitants et les usines chimiques aux budgets limités. Outre l'acquisition, les coûts du cycle de vie incluent l'inspection, les essais et la conformité aux normes internationales, notamment API, ISO et OSHA, ce qui pèse davantage sur les ressources financières. Ce défi est accentué sur les marchés émergents, où les entreprises privilégient souvent les économies à court terme aux investissements à long terme dans la sécurité. Par conséquent, la pénétration du marché est plus lente dans les régions où l'accès au financement ou aux subventions publiques est limité.

- Volatilité des coûts pétroliers et gaziers : Le marché est étroitement lié à l’exploration pétrolière et gazière, très sensible aux fluctuations des prix mondiaux. Lorsque les prix du pétrole brut chutent, les budgets d’exploration diminuent, ce qui entraîne un report des investissements dans les plateformes de forage, les têtes de puits et les systèmes de contrôle de pression associés. Cette nature cyclique crée de l’incertitude pour les fabricants, qui doivent faire face à une demande irrégulière et à des revenus imprévisibles. Par exemple, lors des baisses des prix du pétrole, les projets en eaux profondes offshore, où les équipements haute pression sont essentiels, sont souvent reportés ou annulés. Inversement, les flambées des prix peuvent provoquer des pics de demande, mettant à rude épreuve les chaînes d’approvisionnement et allongeant les délais de livraison. Cette volatilité complique la planification stratégique des producteurs et des prestataires de services, rendant difficile le maintien d’une croissance stable.

Taille et prévisions du marché des équipements de contrôle de pression :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

5,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de contrôle de pression :

Analyse des segments des canaux de distribution

Le segment des ventes directes, qui fait partie du circuit de distribution, devrait représenter la plus grande part de marché (64,5 %) dans le secteur des équipements de contrôle de pression d'ici fin 2035. La croissance de ce segment est fortement influencée par la technicité des produits tels que les obturateurs de puits, les vannes et les têtes de contrôle, qui exigent une collaboration étroite entre fabricants et utilisateurs finaux. Ce contact direct garantit que les spécifications des équipements répondent aux normes de sécurité et d'exploitation les plus strictes dans les secteurs du pétrole et du gaz, de la pétrochimie et de la fabrication de pointe. Les fabricants tirent parti des ventes directes pour proposer des solutions personnalisées, des contrats de service tout au long du cycle de vie et un accompagnement en matière de conformité, autant d'éléments essentiels dans les industries soumises à une réglementation rigoureuse. De plus, les ventes directes permettent aux entreprises de nouer des relations durables avec leurs clients, en leur offrant des services de formation, de certification et de maintenance prédictive.

Analyse des segments industriels d'utilisation finale

Selon le secteur d'utilisation finale, le segment pétrolier et gazier devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par son rôle crucial en matière d'efficacité, de sécurité et de prévention des défaillances catastrophiques, notamment dans les environnements à haute pression. Ce segment est particulièrement adapté à la régulation des débits dans les installations de traitement, les usines et les puits, grâce à des dispositifs tels que les régulateurs, les soupapes de sûreté et les vannes d'étranglement. Selon les estimations de l'IBEF publiées par le gouvernement en octobre 2025, l'Inde a exporté 64,7 millions de tonnes de produits pétroliers, témoignant ainsi de ses solides capacités de raffinage et confirmant sa position parmi les acteurs majeurs des marchés internationaux de l'énergie. Dans ce contexte, le budget de l'Union a alloué 5 597 crores de roupies (640,4 millions de dollars) au ministère du Pétrole et du Gaz naturel pour la conversion de deux grandes cavernes souterraines en installations de stockage de pétrole, contribuant ainsi à l'essor du secteur.

Analyse du segment de pression nominale

D'ici la fin du calendrier prévu, le sous-segment haute pression (10 000 à 20 000 psi), relevant du segment des pressions nominales, devrait représenter la troisième part de marché la plus importante. Le développement de ce sous-segment est fortement stimulé par la prévalence croissante du forage en eaux profondes, de l'exploration du gaz de schiste et des procédés chimiques avancés, qui exigent des équipements capables de résister à des conditions d'exploitation extrêmes. Les obturateurs de puits, les soupapes de sécurité et les têtes de contrôle conçus pour les environnements haute pression sont essentiels au maintien de l'intégrité des puits et à la prévention des défaillances catastrophiques. Les organismes de réglementation, tels que le Bureau américain de la sécurité et de l'application des réglementations environnementales (BSEE) et l'Agence européenne des produits chimiques (ECHA), imposent des tests et une certification rigoureux pour les ensembles haute pression, ce qui stimule davantage la demande. Dans les industries chimiques, les systèmes haute pression sont indispensables au craquage pétrochimique, à la production de gaz industriels et à la fabrication de matériaux avancés, tels que les plaquettes d'arséniure de gallium, où un contrôle précis dans des conditions extrêmes est vital.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Canal de distribution |

|

Industrie utilisatrice finale |

|

Pression nominale |

|

Application |

|

Phase opérationnelle |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de contrôle de pression - Analyse régionale

Perspectives du marché APAC

Le marché des équipements de contrôle de pression en Asie-Pacifique devrait représenter la part la plus importante (34,8 %) d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par la présence d'importantes infrastructures énergétiques, de production manufacturière de pointe et de chimie en Asie du Sud-Est, en Corée du Sud, en Inde, au Japon et en Chine. Selon les statistiques officielles publiées par l'ITIF en avril 2024, la Chine assure 44 % de la production chimique mondiale et concentre 46 % des investissements. De plus, le pays représente 55 % de la capacité mondiale de production d'acide acétique, près de 50 % de la capacité de production de noir de carbone et près de 45 % de la capacité mondiale de production de dioxyde de titane. En 2022, 46 % des investissements du secteur chimique international étaient concentrés en Chine, le pays affichant la part d'investissement la plus élevée, soit 2,8 fois plus que les États-Unis, ce qui en fait un moteur essentiel de la croissance du marché.

Le marché chinois des équipements de contrôle de pression connaît une croissance significative, portée par l'important secteur pétrochimique, la production de semi-conducteurs et l'industrie des gaz industriels. Selon un article de l'AIE de décembre 2023, la consommation de pétrole a augmenté dans le pays, entraînant une demande moyenne de 1,7 million de barils par jour (mb/j) en matières premières pétrochimiques, notamment l'éthane, le gaz de pétrole liquéfié (GPL) et le naphta. Par ailleurs, la Chine importe depuis longtemps des fibres synthétiques et des polymères, avec une consommation de près de 3 mb/j, soit 3 % de la consommation mondiale de pétrole. Enfin, la mise en place de cadres réglementaires a favorisé la modernisation des installations existantes et l'intégration d'équipements certifiés, tandis que les progrès réalisés dans les procédés et les matériaux pour salles blanches contribuent à renforcer la présence du marché.

Capacité de croissance régionale du secteur pétrochimique en Chine (2019-2024)

Année | Capacité de croissance (millions de tonnes par an) |

2019 | 1.2 |

2020 | 5.5 |

2021 | 9.3 |

2022 | 10.1 |

2023 | 8.9 |

2024 | 9.3 |

Source : Organisation IEA

Le marché des équipements de contrôle de pression en Inde est en pleine croissance grâce au respect rigoureux des normes environnementales et de sécurité des procédés, à la modernisation des pôles chimiques et à l'expansion industrielle. Par ailleurs, les stratégies gouvernementales visant à soutenir l'adoption de nouvelles technologies, des procédés plus propres et une production industrielle plus durable contribuent également à dynamiser ce marché. Selon un article publié par l'ITA en janvier 2024, le secteur chimique diversifié du pays compte plus de 80 000 produits commerciaux et représente un chiffre d'affaires de 220 milliards de dollars américains. Ce secteur devrait croître de 9 % à 12 % par an et atteindre 300 milliards de dollars américains d'ici fin 2026. De plus, le secteur de la chimie de spécialité devrait contribuer de manière significative à la croissance globale du secteur et atteindre 40 milliards de dollars américains la même année, ce qui augure bien pour le développement du marché.

Aperçu du marché européen

Le marché européen des équipements de contrôle de la pression devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est fortement stimulé par d'importants investissements dans les systèmes haute pression pour les secteurs de la fabrication de pointe, de l'énergie et de la chimie, par la modernisation des installations existantes et par le soutien d'une réglementation stricte en matière de sécurité des procédés. Selon une analyse de l'Agence européenne pour l'environnement, validée par l'industrie et publiée en mars 2023, la production régionale s'élevait à 271 millions de tonnes, tandis que la consommation atteignait 289 millions de tonnes. Par ailleurs, la valeur totale des ventes de produits chimiques en Europe a progressé de 38 %, passant de 363 milliards d'euros à 499 milliards d'euros. Enfin, en termes de diversité chimique, plus de 26 600 produits chimiques sont enregistrés au titre de la réglementation REACH, offrant ainsi de nouvelles perspectives de croissance pour l'ensemble du marché.

Le marché allemand des équipements de contrôle de pression connaît une forte croissance grâce à la modernisation continue des infrastructures de production, à des normes de sécurité rigoureuses et à un secteur chimique important. Selon un rapport publié par la GTAI en octobre 2024, l'Allemagne se classe au 4e rang mondial des marchés chimiques, avec une valeur de 225 milliards d'euros. De plus, en 60 ans, ce marché a progressé en moyenne de 5 % par an, contribuant ainsi à l'essor de l'industrie chimique. Le pays est également fortement marqué par la présence de petites et moyennes entreprises (PME), qui représentent 59 % du chiffre d'affaires. Enfin, avec une part de marché de 33 % en 2023, l'industrie chimique allemande a consolidé sa position au sein de la région, renforçant ainsi son rôle de moteur de croissance.

Analyse annuelle des revenus de l'industrie chimique en Allemagne (2013-2023)

Année | Revenus (milliards d'euros) |

2013 | 165 |

2014 | 154 |

2015 | 163 |

2016 | 160 |

2017 | 180 |

2018 | 160 |

2019 | 166 |

2020 | 168 |

2021 | 214 |

2022 | 242 |

2023 | 218 |

Source : GTAI

Le marché des équipements de contrôle de pression en Pologne est en plein essor, porté par la croissance continue des industries manufacturières et chimiques connexes, le respect des normes environnementales régionales et la modernisation des industries. Selon les données gouvernementales publiées par le gouvernement de l'État en 2025, l'économie polonaise a connu une croissance soutenue de 2,9 %, grâce à une main-d'œuvre qualifiée, aux progrès technologiques et à un environnement des affaires favorable. Par ailleurs, un article de Blue Europe paru en décembre 2022 indiquait que 40 % des PME polonaises avaient déjà mis en œuvre avec succès des technologies numériques de base, et que l'objectif régional d'utilisation de l'intelligence artificielle, des services cloud et du big data par 75 % des entreprises du pays devrait être atteint. Ces évolutions offrent donc au marché un potentiel de croissance considérable.

Aperçu du marché nord-américain

Le marché nord-américain des équipements de contrôle de pression devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la complexité des opérations dans les secteurs de la chimie, du gaz et du pétrole, ainsi que par des investissements soutenus dans les systèmes haute pression, la modernisation des installations existantes et l'application de normes strictes en matière de sécurité des procédés. Selon les données gouvernementales publiées par l'administration Biden en 2023, le budget 2023 de l'Agence de protection de l'environnement (EPA) prévoyait un financement discrétionnaire de 11,9 milliards de dollars, soit une augmentation de 2,6 milliards de dollars (29 %) par rapport au montant effectivement alloué. Ce budget a permis de prioriser les programmes de conformité environnementale, de gestion des déchets dangereux et d'autorisation, favorisant ainsi indirectement l'adoption de systèmes de contrôle de pression performants dans les installations chimiques.

Le marché américain des équipements de contrôle de pression bénéficie d'une visibilité accrue grâce aux programmes gouvernementaux, au contexte budgétaire fédéral et à la disponibilité d'instruments et de matériaux de pointe. Selon les estimations gouvernementales de l'article 2024 de l'ITA, les États-Unis ont exporté pour plus de 494 milliards de dollars de produits chimiques en 2022 et figurent parmi les leaders mondiaux de la production chimique, fournissant plus de 13 % des produits chimiques mondiaux. De plus, les 14 000 établissements du secteur produisent plus de 70 000 produits dont la demande est en forte croissance. Par ailleurs, mi-2024, le secteur manufacturier chimique national employait directement plus de 902 300 personnes, tandis que les investissements directs fédéraux s'élevaient à 766,7 milliards de dollars en 2023. L'ensemble de ces facteurs contribue donc à la croissance de l'industrie chimique, ce qui, en retour, dynamise le marché.

Le marché des équipements de contrôle de pression au Canada est en pleine croissance, grâce à des programmes administratifs, des budgets importants alloués aux produits chimiques, la conformité environnementale, l'expansion du secteur pétrochimique et l'harmonisation des normes transfrontalières. Selon les statistiques officielles publiées par l'organisme Énergie propre Canada en juillet 2023, le Règlement sur les carburants propres impose aux importateurs et aux producteurs de carburants des exigences strictes en matière de réduction de l'intensité carbone des carburants de transport d'environ 15 % d'ici fin 2030. Ce nouveau règlement, entré en vigueur en juillet 2023, vise désormais une réduction de 4 %, portant ainsi l'objectif à 15 % d'ici la même période. Par ailleurs, le gouvernement fédéral a mis en place un programme complémentaire, le Fonds pour les carburants propres, doté de 1,5 milliard de dollars américains, destiné à soutenir la production propre. Ce fonds inclut notamment des projets liés à l'hydrogène et aux biocarburants, contribuant ainsi à stimuler la demande du marché.

Principaux acteurs du marché des équipements de contrôle de pression :

- Schlumberger (États-Unis)

- Baker Hughes (États-Unis)

- Halliburton (États-Unis)

- Weatherford International (États-Unis)

- National Oilwell Varco (États-Unis)

- Emerson (États-Unis)

- Flowserve (États-Unis)

- Parker Hannifin (États-Unis)

- TechnipFMC (Royaume-Uni)

- Groupe Weir (Royaume-Uni)

- IMI plc (Royaume-Uni)

- Samson AG (Allemagne)

- KSB (Allemagne)

- Yokogawa Electric (Japon)

- Azbil Corporation (Japon)

- Fuji Electric (Japon)

- Hyundai Heavy Industries (Corée du Sud)

- Doosan Energy (Corée du Sud)

- Valves L&T (Inde)

- Groupe Unimech (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Schlumberger est un leader mondial des services pétroliers, proposant des obturateurs de puits, des vannes et des systèmes de surveillance numérique de pointe. Ses importants efforts de recherche et développement sont axés sur l'automatisation et la maintenance prédictive, ce qui en fait un acteur majeur de l'innovation dans les technologies de contrôle de la pression.

- Baker Hughes propose des solutions intégrées de contrôle de pression, notamment des vannes haute pression et des systèmes de tête de puits. L'entreprise privilégie le développement durable et la numérisation, et adapte ses équipements aux normes de sécurité et environnementales les plus strictes au niveau mondial.

- Le portefeuille d' Halliburton comprend des équipements de contrôle de pression pour le forage et la complétion, conçus pour les opérations terrestres et en mer. Ses initiatives stratégiques sont axées sur l'efficacité, la gestion du cycle de vie et la conformité aux réglementations internationales en matière de contrôle des puits.

- Weatherford International est spécialisée dans les systèmes de têtes de puits, les têtes de contrôle et les dispositifs anti-éruption, destinés à diverses applications en amont et dans le secteur chimique. Son avantage concurrentiel réside dans son réseau de service mondial et son engagement envers la sécurité opérationnelle.

- National Oilwell Varco fabrique une vaste gamme d'équipements de contrôle de pression, notamment des brides d'adaptation, des têtes de puits et des obturateurs de puits. Sa force réside dans sa capacité de production à grande échelle et son intégration aux installations de forage, garantissant ainsi une fiabilité optimale même en environnements à haute pression.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le paysage concurrentiel du marché est consolidé au sommet, avec des multinationales américaines et des leaders européens de l'ingénierie qui tirent parti de leur envergure, de leur parc installé et de leurs réseaux de service. Les initiatives stratégiques comprennent l'intégration de portefeuilles pour les vannes, les actionneurs, la surveillance numérique, les contrats de service tout au long du cycle de vie et les mises à niveau axées sur la conformité aux normes de sécurité internationales. Les acteurs investissent dans les ensembles haute pression, la maintenance prédictive par capteurs et les solutions compatibles avec les salles blanches pour les interfaces semi-conducteurs-produits chimiques. Les partenariats avec les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) et les programmes nationaux soutiennent la modernisation, tandis que les stratégies de fusion-acquisition et de localisation renforcent la présence régionale en Asie-Pacifique et au Moyen-Orient. Par ailleurs, en avril 2025, Honda R&D Co., Ltd. a annoncé son intention d'évaluer ses systèmes d'électrolyse de l'eau à haute pression différentielle en collaboration avec Sierra Space et Tec-Masters. Ce projet est adapté pour offrir un stockage d'énergie innovant et soutenir la vie humaine sur la surface lunaire, stimulant ainsi la croissance de l'industrie des équipements de contrôle de pression à l'échelle mondiale.

Paysage concurrentiel du marché des équipements de contrôle de pression :

Développements récents

- En janvier 2026, SLB a réalisé avec succès des progrès dans sa transition au sein de l'industrie internationale des plateformes de forage terrestres en finalisant des mesures qui tendent à consolider son approche à faible intensité capitalistique, tout en accentuant l'accent mis sur des solutions d'équipement avancées et à forte valeur ajoutée.

- En juin 2025, Baker Hughes a notifié son accord pour développer la plus récente coentreprise avec une filiale de Cactus Inc., dans laquelle l'organisation a apporté sa gamme de produits de contrôle de la pression de surface (SPC).

- En mai 2025, SCF Partners a annoncé la vente de Kinetic Pressure Control Ltd. à Scout Surface Solutions LLC. Les deux sociétés fournissaient à leurs clients des systèmes et des solutions brevetés et de pointe pour des applications à forte valeur ajoutée, notamment les systèmes de contrôle, l'automatisation des plateformes, le contrôle de la pression et la fracturation continue.

- Report ID: 8347

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.