Perspectives du marché des mousses polymères :

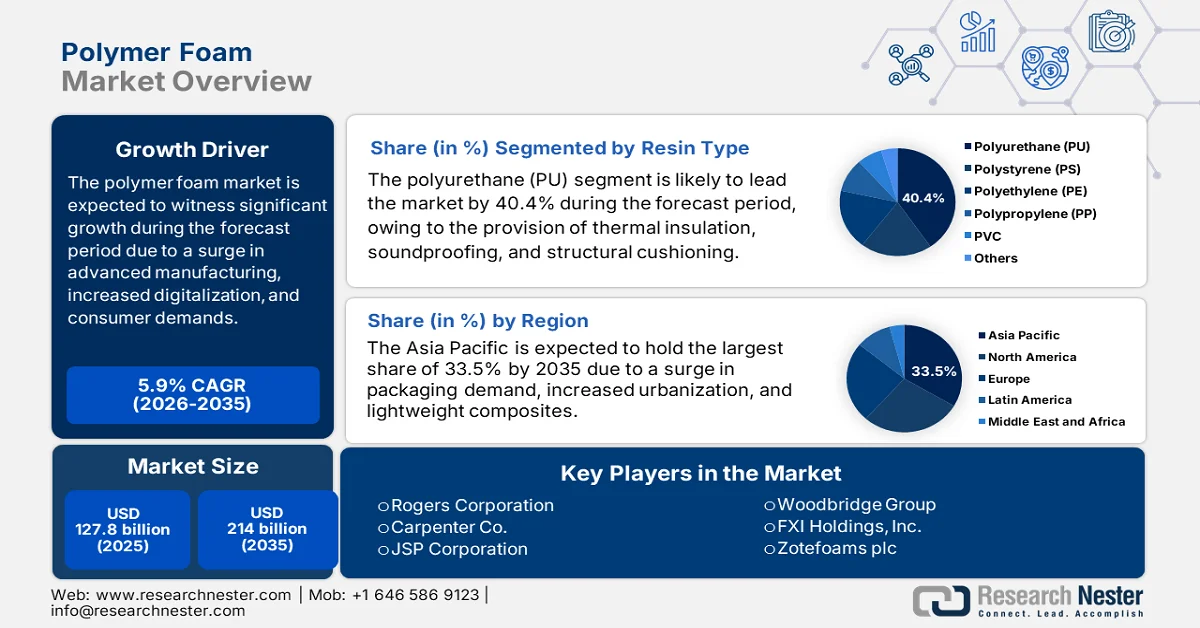

Le marché des mousses polymères représentait plus de 127,8 milliards de dollars en 2025 et devrait atteindre 214 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 135,3 milliards de dollars.

Le marché mondial des mousses polymères est en pleine mutation, porté par la demande traditionnelle dans les secteurs de l'automobile et de la construction, les dernières avancées technologiques, les attentes des consommateurs, les facteurs environnementaux, ainsi que par l'évolution de ces attentes, les procédés de fabrication avancés et la numérisation. Selon les statistiques officielles publiées par Heliyon en novembre 2024, l'utilisation des composites légers a connu une croissance significative, avec une augmentation annuelle estimée à 5 %. Par ailleurs, en matière de moulage de surfaces solides, la charge de remplissage dans les produits se situe généralement entre 50 % et 65 %. Enfin, afin d'améliorer leurs caractéristiques physiques et d'obtenir un résultat stable, ces produits subissent une post-cuisson à haute température, ce qui les rend aptes à stimuler la croissance et l'expansion du marché à l'international.

Par ailleurs, l'intégration de la fabrication numérique, les mousses intelligentes pour l'électronique et les partenariats en faveur de l'économie circulaire constituent des tendances qui dynamisent le marché mondial des mousses polymères. Selon un article publié par la NLM en mai 2022, l'indice de niveau technologique numérisé de l'industrie manufacturière chinoise est passé de 0,286 à 0,359. De plus, l'impact des technologies numériques sur la croissance de l'industrie nationale est significativement positif (seuil de 5 %), avec un coefficient d'influence de 0,129. En outre, les technologies numériques nationales sont largement utilisées, avec une efficacité comparable aux technologies numériques internationales (coefficients allant de 0,124 à 0,703). Enfin, les industries à forte intensité capitalistique et les industries à forte intensité technologique affichent des coefficients respectifs de 0,124 et 0,108, ce qui augure bien pour l'expansion du marché.

Clé Mousse polymère Résumé des informations sur le marché:

Points saillants régionaux :

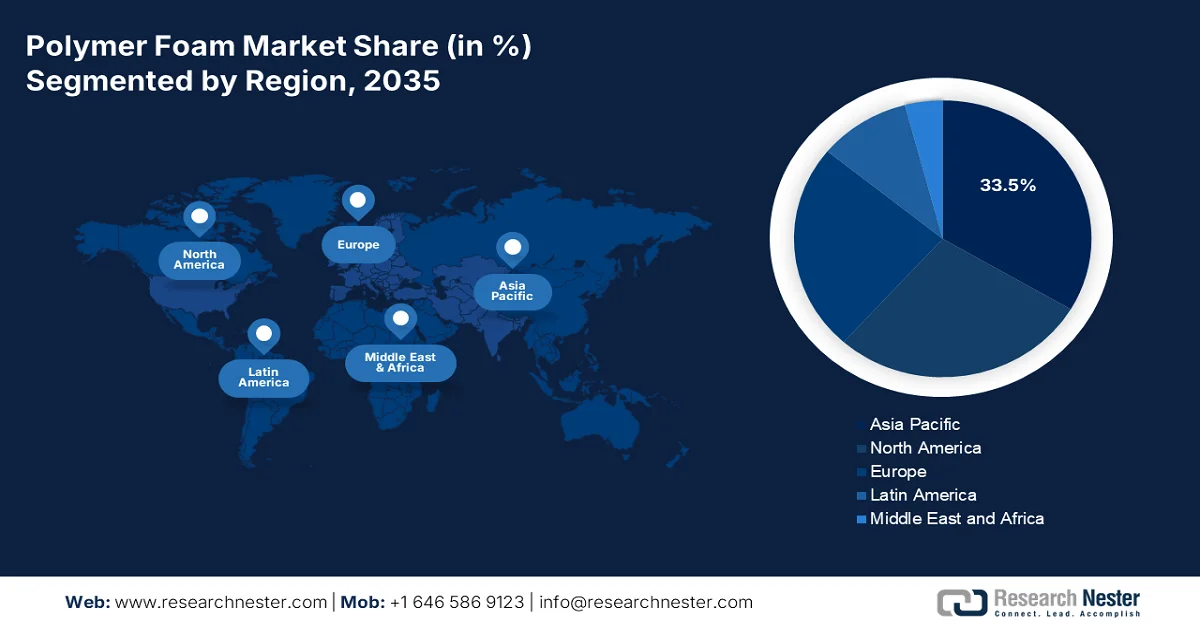

- Le marché des mousses polymères en Asie-Pacifique devrait détenir une part dominante de 33,5 % d'ici 2035, alimenté par la demande croissante d'emballages, l'allègement des véhicules et l'urbanisation rapide.

- La région Europe devrait connaître la croissance la plus rapide d'ici 2035, stimulée par l'adoption croissante d'innovations chimiques durables et d'isolants de construction économes en énergie.

Analyse du segment :

- Le segment du polyuréthane (PU) sur le marché des mousses polymères devrait représenter 40,4 % du marché d'ici 2035, grâce à ses nombreuses applications dans l'insonorisation, l'amortissement et l'isolation thermique dans divers secteurs industriels.

- Le segment des mousses rigides devrait représenter 52,6 % du marché d'ici 2035, grâce à ses performances d'isolation supérieures et à sa durabilité structurelle dans les applications de construction et industrielles.

Principales tendances de croissance :

- Expansion dans le secteur de la santé

- Augmentation des infrastructures d'énergies renouvelables

Principaux défis :

- volatilité des prix des matières premières

- Réglementations environnementales et pression en matière de durabilité

Acteurs clés : BASF SE (Allemagne), Covestro AG (Allemagne), Dow Inc. (États-Unis), Huntsman Corporation (États-Unis), Recticel NV (Belgique), Armacell International SA (Luxembourg), Sekisui Chemical Co., Ltd. (Japon), Toray Industries, Inc. (Japon), Ube Industries, Ltd. (Japon), Mitsui Chemicals, Inc. (Japon), Rogers Corporation (États-Unis), Carpenter Co. (États-Unis), JSP Corporation (Japon), Woodbridge Group (Canada), FXI Holdings, Inc. (États-Unis), Zotefoams plc (Royaume-Uni), Vitafoam International Ltd. (Royaume-Uni), Reliance Industries Limited (Inde), LG Chem Ltd. (Corée du Sud), Chemrez Technologies, Inc. (Malaisie).

Mondial Mousse polymère Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 127,8 milliards de dollars américains

- Taille du marché en 2026 : 135,3 milliards de dollars américains

- Taille du marché prévue : 214 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 33,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 17 March, 2026

Marché des mousses polymères - Facteurs de croissance et défis

Facteurs de croissance

- Expansion du secteur de la santé : Les mousses polymères sont largement utilisées dans la literie hospitalière, les prothèses et les coussins médicaux, un marché stimulé par la hausse des investissements dans les infrastructures de santé à l’échelle mondiale. Selon les statistiques officielles publiées par l’OCDE en novembre 2025, les dépenses de santé représentent 9,3 % du produit intérieur brut (PIB), contre plus de 8,8 % auparavant. Par ailleurs, les dépenses de santé par personne s’élèvent en moyenne à 5 000 USD. Ce montant varie généralement de 12 555 USD aux États-Unis à 1 181 USD au Mexique. De plus, le vieillissement de la population, qui représente 18 % de la population âgée de plus de 65 ans, contribue à l’augmentation de la demande de soins et à la nécessité de services de longue durée, ce qui a un impact positif sur la croissance du marché des mousses polymères.

- Développement des infrastructures d'énergies renouvelables : Le marché des mousses polymères est de plus en plus utilisé, au-delà des éoliennes, notamment pour les systèmes de stockage d'énergie et l'isolation des panneaux solaires. Selon un article de l'Agence internationale de l'énergie (AIE) publié en 2026, les investissements mondiaux dans le stockage d'énergie par batteries ont dépassé 20 milliards de dollars en 2022. Cette croissance est principalement due au développement à grande échelle, qui a représenté plus de 65 % des dépenses totales cette même année. De plus, ces investissements ont atteint un nouveau record, dépassant les 35 milliards de dollars en 2023. Cette croissance repose sur les objectifs fixés par les gouvernements concernant les projets en cours. Par conséquent, grâce à ces investissements continus dans les systèmes de stockage d'énergie, le marché est en expansion progressive.

- L'urbanisation rapide stimule la demande en produits liés au mode de vie, en matelas et en mobilier ergonomique, ce qui a un impact positif sur le marché de la mousse polymère. Selon un article publié par la NLM en janvier 2023, le lien entre urbanisation et activité physique concerne 138 206 adultes répartis dans 698 communautés à travers 22 pays. Par ailleurs, on estime que 55 % de la population mondiale vit en milieu urbain, un chiffre qui devrait augmenter de 68 %, soit environ 7 milliards de personnes, d'ici fin 2050. De plus, 90 % de cette croissance devrait se produire en Afrique et en Asie, ce qui représente une formidable opportunité de développement pour le marché dans différents pays.

Défis

- Volatilité des prix des matières premières : Le marché des mousses polymères est fortement dépendant des matières premières pétrochimiques telles que le polyuréthane, le polystyrène et le polyéthylène. Les fluctuations du prix du pétrole brut influent directement sur le coût de ces matières premières, engendrant une incertitude pour les fabricants et les utilisateurs finaux. Par exemple, les tensions géopolitiques et les perturbations des chaînes d’approvisionnement peuvent provoquer des flambées soudaines des prix du pétrole, augmentant les coûts de production et réduisant les marges bénéficiaires. Cette volatilité complique la planification à long terme des entreprises, notamment celles présentes à l’international. Par ailleurs, la transition vers des alternatives biosourcées, bien que prometteuse, demeure coûteuse et difficilement applicable à grande échelle. De ce fait, les entreprises sont confrontées à un double défi : maîtriser l’imprévisibilité des coûts pétrochimiques tout en investissant dans des alternatives durables.

- Réglementations environnementales et impératifs de développement durable : les gouvernements du monde entier renforcent les réglementations relatives aux plastiques et aux déchets chimiques, ce qui impacte directement le processus de production du marché des mousses polymères. Le programme « Chimie verte » de l’EPA et le plan d’action pour l’économie circulaire de l’UE imposent la réduction des déchets dangereux et encouragent les initiatives de recyclage. Si ces politiques favorisent le développement durable, elles augmentent également les coûts de mise en conformité pour les fabricants. Les producteurs de mousse doivent investir dans des technologies plus propres, des systèmes de gestion des déchets et des alternatives biosourcées afin de respecter les normes réglementaires. Par ailleurs, le non-respect de ces normes peut entraîner des amendes, une atteinte à la réputation et des restrictions d’accès au marché. De plus, la demande des consommateurs pour des produits écologiques est en hausse, ce qui oblige les entreprises à accélérer l’innovation dans le domaine des mousses biodégradables et recyclables.

Taille et prévisions du marché des mousses polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

127,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

214 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des mousses polymères :

Analyse du segment de type de résine

D'ici la fin de la période prévue, le segment du polyuréthane (PU), parmi les résines, devrait représenter la plus grande part du marché des mousses polymères, soit 40,4 %. Le développement de ce segment est fortement stimulé par son rôle de matériau de premier plan pour l'insonorisation, l'amortissement structurel et l'isolation thermique dans divers secteurs, tels que la construction, l'automobile et l'ameublement. Selon un article publié par l'Organisation des polyuréthanes en 2026, les projets existants montrent que les programmes de valorisation contribuent à réduire le volume de déchets de polyuréthane, avec plus de 250 000 tonnes récupérées et recyclées chaque année en Europe. Par ailleurs, les réfrigérateurs domestiques utilisant du polyuréthane comme isolant devraient gagner 37 % d'efficacité énergétique au cours des dix prochaines années, stimulant ainsi la croissance de ce segment.

Analyse du segment de type de mousse

Le segment des mousses rigides, qui fait partie des mousses polymères, devrait représenter la plus grande part du marché (52,6 %) d'ici fin 2035. La croissance de ce segment est fortement due à ses excellentes propriétés d'isolation thermique, sa résistance structurelle et sa durabilité, qui en font un matériau indispensable dans la construction, l'automobile et les applications industrielles. Dans le secteur de la construction, les mousses rigides de polyuréthane et de polystyrène sont largement utilisées pour l'isolation des murs, des toitures et des sols, contribuant ainsi à réduire la consommation d'énergie dans les bâtiments résidentiels et commerciaux. Les initiatives gouvernementales en faveur d'infrastructures économes en énergie, telles que le programme « Building Technologies » du Département de l'Énergie des États-Unis, accélèrent leur adoption. Par conséquent, ces stratégies offrent à ce segment un potentiel de croissance considérable sur le marché international.

Analyse des segments fonctionnels

Le segment des mousses d'isolation thermique du marché des mousses polymères devrait détenir la deuxième part de marché la plus importante durant la période de prévision. La croissance de ce segment est fortement alimentée par leur conductivité thermique extrêmement faible, qui réduit les transferts de chaleur par conduction, rayonnement et convection. Ceci optimise l'efficacité énergétique dans les applications industrielles et de construction, notamment pour les mousses projetées, les panneaux isolants et le transport frigorifique. Selon les statistiques officielles publiées par la NLM en janvier 2025, l'incorporation d'amidon dans les mousses, associée à une proportion de 20 % en poids de PBAT, a permis d'optimiser les performances d'isolation thermique à 0,043 W/mK, grâce à un meilleur rapport d'extension et à une morphologie cellulaire améliorée. Par conséquent, grâce à ces améliorations, ce segment connaît une croissance continue à l'échelle mondiale.

Notre analyse approfondie du marché des mousses polymères comprend les segments suivants :

Segment | Sous-segments |

Type de résine |

|

Type de mousse |

|

Fonctionnalité |

|

Application |

|

Industrie utilisatrice finale |

|

Forme du produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des mousses polymères - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des mousses polymères d'ici fin 2035, avec 33,5 %. Cette croissance est principalement due aux programmes de développement durable mis en place par les gouvernements, à la demande croissante d'emballages, à l'allègement des véhicules et à l'urbanisation. Selon les statistiques officielles publiées par l'OCDE en juillet 2025, la consommation de plastique en Asie du Sud-Est et en Asie de l'Est a fortement augmenté, passant de 17 millions de tonnes à 152 millions de tonnes en 2022. La Chine représente actuellement près de 70 % de la consommation régionale totale de plastique, contre 19 % pour les autres pays. En matière d'emballage, la consommation moyenne de plastique par habitant en Asie-Pacifique est de 67 kg, avec 29 kg en Indonésie et plus de 100 kg en Corée et au Japon. L'utilisation accrue de plastique dans le secteur de la construction contribue ainsi à la croissance du marché régional.

Exportations et importations de matériaux de construction en plastique en Asie-Pacifique en 2024

Pays | Exportations (USD) | Importation (USD) |

Chine | 3,3 milliards | 4,4 milliards |

Vietnam | 279 millions | 153 millions |

Corée du Sud | 101 millions | 50,3 millions |

Philippines | 42,7 millions | 97,4 millions |

Thaïlande | 42,6 millions | 96 millions |

Malaisie | 87,5 millions | 123 millions |

Inde | 85,8 millions | 94,3 millions |

Japon | 37,4 millions | 152 millions |

Source : OEC

Le marché des mousses polymères en Chine connaît une croissance significative, portée par un secteur de la construction florissant, la production automobile, la demande d'emballages, des normes de développement durable rigoureuses, des technologies chimiques de pointe et des opportunités de financement accrues. Selon les estimations gouvernementales publiées par l'ITA en septembre 2025, le pays conserve son industrie de la construction de premier plan mondial, évaluée à environ 4 800 milliards de dollars américains en 2025. Par ailleurs, avec un taux d'urbanisation de 67 % en 2024, la demande du secteur est plus stable dans les métropoles de premier rang, telles que Shanghai et Pékin, ce qui favorise l'adoption de pratiques de construction durables. Enfin, le secteur de la construction est responsable de plus de 50 % des émissions nationales de dioxyde de carbone, contribuant ainsi fortement à la croissance du marché.

L'urbanisation rapide, le développement des infrastructures, le soutien gouvernemental aux progrès de la chimie, les technologies chimiques durables, les investissements importants et une solide harmonisation industrielle sont autant de facteurs qui contribuent à la croissance du marché des mousses polymères en Inde . Selon les estimations gouvernementales publiées par l'ITA en janvier 2024, l'industrie chimique diversifiée du pays couvre plus de 80 000 produits commerciaux. Par ailleurs, ce secteur représente une valeur considérable de 220 milliards de dollars et devrait croître de 9 % à 12 % par an pour atteindre 300 milliards de dollars d'ici fin 2026. De plus, l'industrie de la chimie de spécialité devrait contribuer de manière significative à la croissance totale du secteur et atteindre 40 milliards de dollars d'ici fin 2026, stimulant ainsi la croissance et l'expansion du marché dans l'ensemble du pays.

Aperçu du marché européen

Le marché européen des mousses polymères devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est fortement stimulé par les innovations chimiques durables, l'isolation des bâtiments, l'emballage, les matériaux légers pour l'automobile, et notamment par la domination des mousses de polyuréthane, grâce à leur efficacité thermique. Selon les statistiques officielles publiées par Energy and Buildings en septembre 2023, les bâtiments traditionnels et historiques représentent environ 25 % du parc immobilier régional. Ces bâtiments, porteurs d'une valeur culturelle et architecturale considérable, sont responsables de près de 40 % de la consommation énergétique totale et de 36 % des émissions de dioxyde de carbone du parc immobilier régional. Par conséquent, cette évolution du parc immobilier offre un potentiel de croissance important pour le marché européen.

Le marché des mousses polymères en Allemagne connaît une forte croissance, portée par les programmes de développement durable mis en place par le gouvernement, un secteur chimique dynamique, la priorité accordée aux financements pour les matériaux durables et les approches de chimie verte. Selon un article publié par Green Carbon en mars 2024, 373 millions de tonnes de plastique ont été produites à partir de matières premières fossiles, d'après les calculs de l'institut allemand Nova. Par ailleurs, l'association professionnelle Plastics Europe estimait la production de plastique à 391 millions de tonnes, tandis que les Perspectives mondiales des plastiques de l'OCDE prévoyaient une production d'environ 600 millions de tonnes d'ici fin 2060. De plus, près de 60 % des polymères, tels que les matériaux d'emballage, les sacs de courses et les films de paillage, sont produits pour un usage unique, stimulant ainsi le développement du marché allemand.

Le soutien gouvernemental fort aux initiatives d'économie circulaire, la production chimique durable, un budget industriel conséquent et un intérêt accru pour la recherche sur les matériaux avancés sont autant de facteurs qui dynamisent le marché des mousses polymères en France . Selon un article publié par l'Organisation CEFIC en 2024, l'industrie chimique française représentait un chiffre d'affaires de 126 milliards de dollars en 2023, généré par plus de 4 000 entreprises. La France est par ailleurs le deuxième producteur de produits chimiques en Europe, avec 2,3 milliards de dollars d'investissements dans la recherche et le développement. Enfin, ce secteur emploie directement 177 000 personnes et représente 9,3 milliards de dollars d'investissements, ce qui témoigne d'un fort potentiel de croissance pour le marché des mousses polymères en France.

Aperçu du marché nord-américain

Le marché nord-américain des mousses polymères devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par une demande soutenue dans les secteurs de l'emballage, de l'allègement des véhicules, de l'isolation des bâtiments, ainsi que par les politiques gouvernementales en faveur des matériaux de construction durables et de l'efficacité énergétique. Selon les statistiques officielles publiées par les Académies nationales des sciences, de l'ingénierie et de la médecine en 2022, environ un cinquième (19 %) de la production mondiale de plastique était réalisé en Amérique du Nord. Par ailleurs, la méthodologie de l'American Chemistry Council (ACC) permettrait de couvrir entre 95 % et 100 % de la production totale aux États-Unis et au Canada. Enfin, la production de résines plastiques dans l'ensemble de la région s'élève à 41,1 millions de tonnes, ce qui contribue positivement à la croissance du marché.

Le marché des mousses polymères aux États-Unis bénéficie d'une visibilité accrue, portée par les matériaux automobiles légers, la construction écoénergétique, les réglementations en matière de développement durable et la demande croissante d'emballages. Selon un article publié par l'Agence de protection de l'environnement (EPA) en octobre 2025, les emballages et les contenants représentent une part importante des déchets solides municipaux, soit 82,2 millions de tonnes. Le taux de recyclage de ces emballages et contenants s'élève à 53,9 %. Par ailleurs, l'incinération représente 7,4 millions de tonnes, soit 21,5 % du total des incinérations avec récupération d'énergie, tandis que les décharges reçoivent 30,5 millions de tonnes, soit 20,9 % du total des déchets mis en décharge. Ces stratégies de recyclage offrent donc un potentiel de croissance considérable au marché américain.

L'isolation des bâtiments durables, la croissance des emballages pour le commerce électronique, les applications automobiles et l'innovation biosourcée sont autant de facteurs qui stimulent le marché de la mousse polymère au Canada . Comme indiqué dans un article publié par le gouvernement du Canada en janvier 2026, la Loi sur la responsabilité en matière d'émissions nettes zéro inscrit dans la législation l'engagement du gouvernement à réduire ses émissions de gaz à effet de serre de 40 % à 45 % d'ici la fin de 2030 et à atteindre la carboneutralité d'ici la fin de 2050. Par ailleurs, les bâtiments sont responsables de 18 % des émissions du pays, y compris les émissions liées à la consommation d'électricité. De plus, les émissions liées à l'exploitation des bâtiments représentent plus de 96 % de ces émissions, provenant du chauffage des locaux et de l'eau chaude sanitaire au moyen de combustibles fossiles, notamment des chaudières et des fournaises au gaz naturel. Ces facteurs contribuent donc à la croissance du marché canadien.

Principaux acteurs du marché des mousses polymères :

- BASF SE (Allemagne)

- Covestro AG (Allemagne)

- Dow Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Recticel NV (Belgique)

- Armacell International SA (Luxembourg)

- Sekisui Chemical Co., Ltd. (Japon)

- Toray Industries, Inc. (Japon)

- Ube Industries, Ltd. (Japon)

- Mitsui Chemicals, Inc. (Japon)

- Rogers Corporation (États-Unis)

- Carpenter Co. (États-Unis)

- JSP Corporation (Japon)

- Groupe Woodbridge (Canada)

- FXI Holdings, Inc. (États-Unis)

- Zotefoams plc (Royaume-Uni)

- Vitafoam International Ltd. (Royaume-Uni)

- Reliance Industries Limited (Inde)

- LG Chem Ltd. (Corée du Sud)

- Chemrez Technologies, Inc. (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF SE est l'un des plus grands producteurs de produits chimiques au monde, avec une forte présence dans le secteur des mousses polymères, notamment le polyuréthane et le polystyrène, utilisées dans la construction et l'automobile. L'entreprise privilégie le développement durable et investit dans des solutions d'économie circulaire et des mousses biosourcées innovantes afin de réduire son impact environnemental.

- Covestro AG est spécialisée dans les polymères haute performance et figure parmi les principaux fournisseurs de mousses de polyuréthane pour l'isolation et l'allègement des véhicules. L'entreprise s'est engagée à adopter une économie circulaire, en privilégiant une production neutre en carbone et des technologies économes en ressources.

- Dow Inc. est un acteur majeur du secteur des mousses polymères, produisant des mousses de polyuréthane, de polystyrène et de polyéthylène pour les industries de l'emballage, de la construction et de l'automobile. L'entreprise s'appuie sur une recherche et développement de pointe pour développer des solutions de mousse durables, en phase avec les initiatives mondiales d'efficacité énergétique et de recyclage.

- Huntsman Corporation est un leader mondial des polyuréthanes à base de MDI, proposant des mousses rigides et souples pour diverses applications, notamment la construction, l'automobile et l'ameublement. Implantée aux États-Unis, en Europe et en Asie, Huntsman privilégie les solutions sur mesure et l'innovation dans la chimie des polyuréthanes.

- Recticel NV est spécialisée dans les mousses souples à base de polyuréthane et s'adresse à des secteurs tels que les transports, la santé et la construction. L'entreprise mise sur une croissance durable, en tirant parti des marchés émergents et en respectant les réglementations relatives aux faibles émissions de COV afin de renforcer sa position concurrentielle.

Voici une liste des principaux acteurs opérant sur le marché mondial des mousses polymères :

Le marché international des mousses polymères est extrêmement concurrentiel et dominé par des multinationales telles que BASF, Covestro et Dow, ainsi que par des leaders régionaux de la région Asie-Pacifique, comme Sekisui Chemical et LG Chem. Les initiatives stratégiques comprennent la R&D axée sur le développement durable, les partenariats pour les mousses biosourcées et l'expansion des capacités de production sur les marchés émergents. Par exemple, BASF a investi massivement dans des solutions d'économie circulaire, tandis que Covestro se concentre sur les mousses de polyuréthane à faible empreinte carbone. De plus, les acteurs asiatiques tirent parti de leurs avantages concurrentiels en matière de coûts et des programmes d'innovation soutenus par les gouvernements pour accroître leurs parts de marché. Par ailleurs, en juillet 2025, Jennmar a fait l'acquisition de Weber Mining and Tunnelling SAS et de ses filiales. Le portefeuille de produits exclusifs de Weber, composé de mousses et de résines, a évolué pour répondre aux besoins du secteur minier, contribuant ainsi à la croissance de l'industrie des mousses polymères.

Paysage concurrentiel du marché des mousses polymères :

Développements récents

- En décembre 2025, BASF a introduit un catalyseur aminé modernisé, connu sous le nom de Lupragen N 208, dans son portefeuille de catalyseurs aminés Lupragen pour la production de mousses de polyuréthane (PU) qui sont facilement intégrées dans le réseau polymère PU lors de la production de mousse.

- En septembre 2025, Asahi Kasei a dévoilé sa toute dernière avancée en matière de polyamide (PA) sans PFAS et de technologie de recyclage des fibres de carbone continues pour les applications automobiles, afin d'optimiser la légèreté et la connectivité.

- En mai 2025, Borealis a investi plus de 115 millions de dollars dans la toute dernière ligne de polypropylène à haute résistance à la fusion (HMS PP) de son usine de Burghausen, en Allemagne, grâce à des solutions durables axées sur la transformation de l'industrie des polymères.

- Report ID: 8443

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.