Perspectives du marché des diagnostics in vitro :

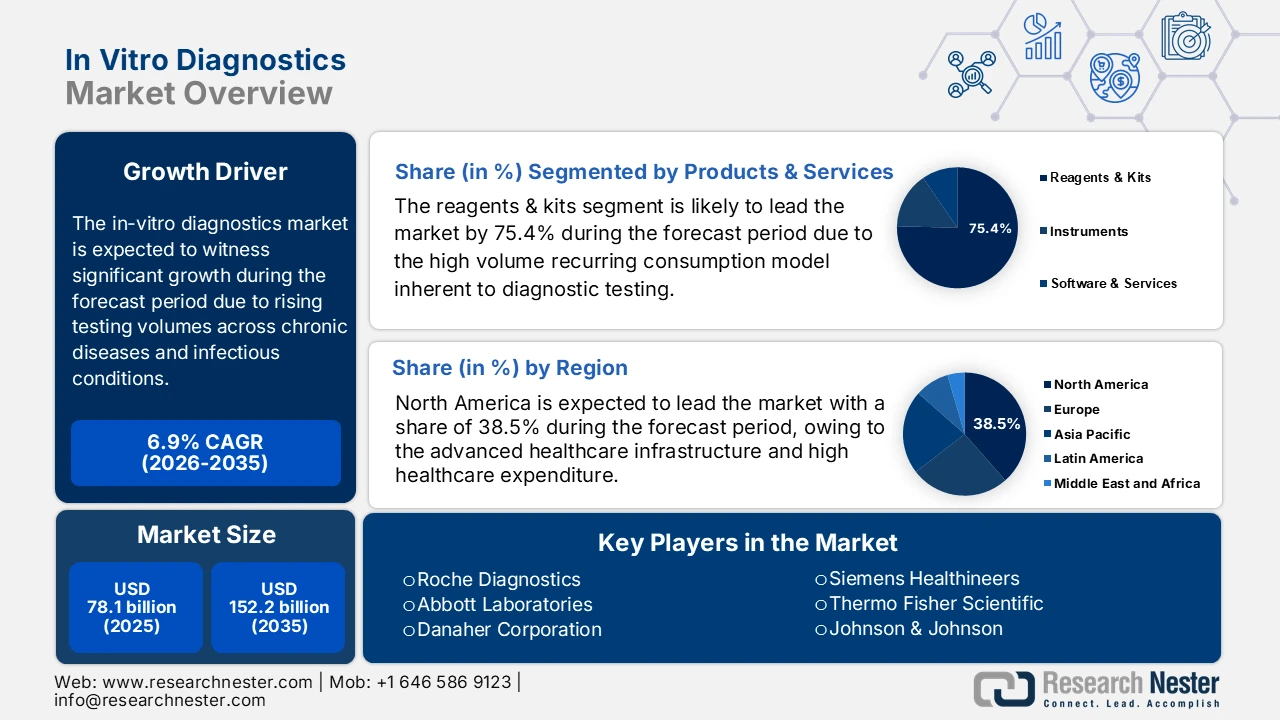

Le marché des diagnostics in vitro était évalué à 78,1 milliards de dollars en 2025 et devrait atteindre 152,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 83,4 milliards de dollars.

La croissance du marché est principalement due à l'augmentation du nombre de tests effectués dans le cadre des programmes de dépistage préventif des maladies chroniques et infectieuses, sous l'effet de pressions démographiques et de santé publique plutôt que d'une demande discrétionnaire. Selon une étude du NIH publiée en novembre 2023, aux États-Unis, 6 personnes sur 10 souffrent d'au moins une maladie chronique et 4 sur 10 de plusieurs, ce qui engendre une demande de tests diagnostiques de routine et de suivi dans tous les contextes de soins. Le rapport de l'American Diabetes Association, également publié en novembre 2023, indique que le diabète touche à lui seul plus de 38 millions de personnes aux États-Unis, ce qui justifie le recours fréquent aux analyses de laboratoire pour le suivi et la stratification des risques. La surveillance des maladies infectieuses demeure un autre facteur structurel de la demande. Le rapport de l'Organisation mondiale de la Santé, publié en novembre 2025, recense plus de 10,7 millions de cas de tuberculose dans le monde et souligne la nécessité d'une surveillance continue du VIH, des hépatites B et C, ainsi que des agents pathogènes émergents.

Prévalence et impact des maladies chroniques aux États-Unis

Statistique | Valeur | Détails/Référence de la source |

Les personnes atteintes d'au moins une maladie chronique majeure | 129 millions | Inclut les maladies cardiaques, le cancer, le diabète, l'obésité et l'hypertension ; définition établie par le HHS. |

Principales causes de décès liées aux maladies chroniques | 5 des 10 premiers | Maladies chroniques évitables et traitables. |

Tendance de prévalence | Augmentation constante | Au cours des deux dernières décennies ; cette tendance devrait se poursuivre. |

Plusieurs affections chroniques | 42 % en ont 2 ou plus ; 12 % en ont 5 ou plus | Proportion croissante de personnes touchées. |

Attribution des dépenses de soins de santé | 90 % de 4 100 milliards de dollars par an | Gestion et traitement des maladies chroniques et des troubles de santé mentale |

Source : CDC février 2024

Les initiatives de dépistage soutenues par les gouvernements, telles que les programmes de dépistage du cancer à l'échelle de la population en Europe et aux États-Unis, contribuent à augmenter le volume de tests de base, tandis que le vieillissement de la population accroît l'intensité d'utilisation des réseaux hospitaliers et des laboratoires de référence. L'ensemble de ces facteurs favorise un environnement de tests diagnostiques stable et à haut débit, avec des cycles d'approvisionnement prévisibles pour les réactifs, les instruments et les consommables. Du point de vue des politiques et du financement, les dépenses publiques de santé et le contrôle réglementaire jouent un rôle déterminant dans la structuration du marché. Le rapport de l'American Hospital Association de décembre 2024 indique que les dépenses nationales de santé ont atteint 4 900 milliards de dollars en 2023, les services de laboratoire représentant une composante essentielle et non différable des parcours de soins diagnostiques. Les systèmes de remboursement, tels que le barème des honoraires des laboratoires cliniques, influencent directement la composition des tests et les taux d'adoption, principalement pour les analyses à haut débit.

Clé Diagnostic in vitro Résumé des informations sur le marché:

Points saillants régionaux :

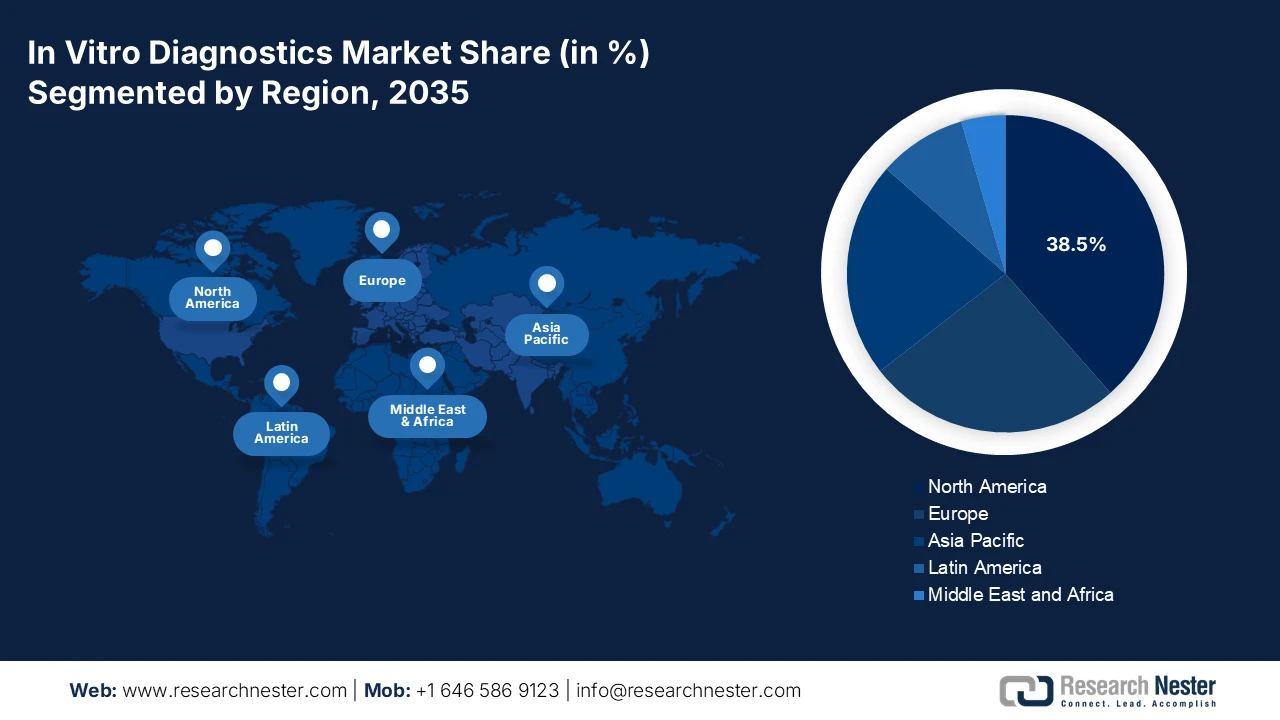

- L'Amérique du Nord devrait représenter 38,5 % des revenus du marché des diagnostics in vitro d'ici 2035, grâce à une infrastructure de soins de santé avancée, une forte adoption de la médecine de précision et des plateformes de diagnostic basées sur l'IA, soutenues par des cadres réglementaires favorables de la FDA et du CMS.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide, avec un TCAC de 6,8 % entre 2026 et 2035, stimulée par des investissements massifs dans les soins de santé publics, la prévalence croissante des maladies chroniques et l'adoption rapide des diagnostics au point de soins et des diagnostics moléculaires.

Analyse du segment :

- Le sous-segment des réactifs et des kits du marché des diagnostics in vitro devrait représenter une part de 75,4 % d'ici 2035, grâce à son modèle de consommation récurrente, à l'élargissement des gammes de tests basés sur les biomarqueurs et aux achats à grande échelle pour la surveillance de la santé publique.

- D’ici 2035, les hôpitaux et les cliniques devraient représenter la plus grande part des utilisateurs finaux, du fait de leur forte concentration de charges de travail diagnostiques complexes et du déploiement accéléré de systèmes de laboratoire automatisés à haut débit.

Principales tendances de croissance :

- L’augmentation du fardeau des maladies chroniques motive les études longitudinales

- Le diagnostic comme pilier de la couverture sanitaire universelle

Principaux défis :

- Complexité du remboursement et pression sur les prix

- obsolescence technologique rapide

Acteurs clés : Roche Diagnostics, Abbott Laboratories, Danaher Corporation, Siemens Healthineers, Thermo Fisher Scientific, Johnson & Johnson, Sysmex Corporation, Becton, Dickinson and Company, bioMérieux, Quest Diagnostics, Grifols, Bio-Rad Laboratories, Qiagen, Mindray, Hologic, Diasorin, Shenzhen Mindray Bio-Medical Electronics, Sekisui Medical, Ortho Clinical Diagnostics, Werfen.

Mondial Diagnostic in vitro Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 78,1 milliards de dollars américains

- Taille du marché en 2026 : 83,4 milliards de dollars américains

- Taille du marché prévue : 152,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Brésil, Australie

Last updated on : 30 January, 2026

Marché du diagnostic in vitro : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation de la prévalence des maladies chroniques stimule le recours aux tests de suivi : cette prévalence croissante accroît la demande de base en matière de tests diagnostiques de routine et de suivi, dynamisant ainsi le marché du diagnostic in vitro. Selon un rapport du CDC américain, de nombreuses personnes aux États-Unis vivent avec des maladies chroniques nécessitant une surveillance biologique continue. Par ailleurs, le diabète génère également une demande soutenue en tests biochimiques et immuno-enzymatiques. Des tendances similaires sont observées à l'échelle mondiale : le rapport de l'Organisation mondiale de la Santé (OMS) de septembre 2025 indique que les maladies non transmissibles sont responsables de 74 % des décès dans le monde. Le nombre élevé de cas de maladies entraîne une augmentation de la demande de tests et favorise les modèles d'approvisionnement en réactifs évolutifs, ainsi que les accords de service à long terme avec les laboratoires centralisés.

- Le diagnostic, pilier de la couverture sanitaire universelle : le diagnostic est un facteur déterminant qui influence directement la qualité de l’accès aux soins et leur efficacité. Selon un rapport de l’OMS publié en mars 2025, près de 70 % des décisions cliniques dépendent des résultats des tests diagnostiques, ce qui souligne le rôle central des services de laboratoire dans l’efficacité des parcours de soins. Or, les gouvernements et les organismes multilatéraux élargissent les listes nationales de diagnostics essentiels et allouent des fonds publics au renforcement des capacités des laboratoires, à la formation du personnel et à l’amélioration de la chaîne d’approvisionnement. Ces investissements, guidés par des politiques publiques, intègrent le diagnostic aux systèmes de soins primaires et secondaires financés par l’État. Du point de vue du marché, cette évolution soutient une croissance soutenue de la demande dans les économies émergentes, principalement dans le cadre des marchés publics et des programmes de santé financés par des bailleurs de fonds, plutôt que dans les dépenses privées discrétionnaires.

- Financement public des initiatives de médecine de précision : Les investissements nationaux dans la médecine de précision ou personnalisée stimulent la demande en tests compagnons et en tests génomiques avancés. Ces initiatives financent la recherche, le développement et l’intégration de tests qui orientent les thérapies ciblées. Le programme de recherche américain « All of Us », financé par les NIH, vise à collecter des données génétiques et de santé auprès d’un million de personnes, favorisant ainsi le recours au séquençage génomique et aux diagnostics associés. De même, Genomics England et les initiatives nationales de médecine génomique dans des pays comme l’Australie imposent l’utilisation de diagnostics spécifiques basés sur le séquençage de nouvelle génération (NGS), garantissant ainsi des marchés pour les tests approuvés, liés à des parcours de soins financés.

Défis

- Complexité du remboursement et pression sur les prix : L’obtention de codes de remboursement et de taux de paiement avantageux auprès des assureurs est cruciale sur ce marché. Les gouvernements encadrent activement les prix afin de maîtriser les budgets de santé. Les kits de dépistage lancés par les principaux acteurs du secteur sont confrontés à un défi de remboursement pluriannuel, le programme Medicare freinant leur adoption commerciale malgré leur caractère novateur. Bien que le marché soit en croissance, les contraintes tarifaires imposées par les gouvernements sur des marchés clés comme le Japon et l’Union européenne réduisent les marges des fabricants.

- Obsolescence technologique rapide : le rythme effréné de l’innovation risque de rendre les nouveaux produits rapidement obsolètes. Les entreprises doivent investir en permanence dans les plateformes de nouvelle génération. Par exemple, celles qui se concentrent exclusivement sur le système PCR traditionnel sont confrontées à la concurrence d’entreprises proposant la technologie PCR numérique en gouttelettes, qui offre une précision supérieure pour des applications de niche telles que la biopsie liquide, comme le détaillent leurs rapports annuels d’investissement en R&D.

Taille et prévisions du marché des diagnostics in vitro :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

78,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

152,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des diagnostics in vitro :

Analyse des segments de produits et de services

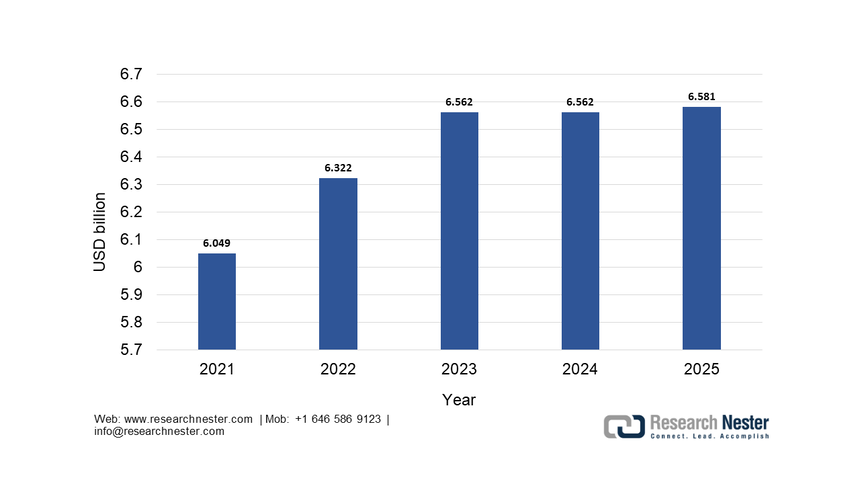

Le sous-segment des réactifs et kits domine le marché et devrait représenter 75,4 % de la valeur totale d'ici fin 2035. Cette position dominante s'explique par le modèle de consommation récurrente à volume élevé inhérent aux tests de diagnostic, où les instruments sont souvent associés à des contrats de maintenance à long terme garantissant l'approvisionnement en réactifs. L'élargissement constant des gammes de tests est impulsé par les nouveaux biomarqueurs en oncologie, neurologie et maladies infectieuses, qui stimulent directement les ventes de réactifs. Un facteur statistique clé est l'investissement de la santé publique dans la surveillance des maladies infectieuses. Selon les données 2025 de l'Institut national des allergies et des maladies infectieuses (NIAID), le financement de la recherche sur les allergies et les maladies infectieuses a atteint 6,581 milliards de dollars en 2025, principalement alloués aux kits de test et aux réactifs pour maintenir les capacités nationales de surveillance et de réponse. Ce modèle d'approvisionnement en réactifs en gros vise à maintenir ces capacités. Ce modèle d'achat groupé pour la santé publique souligne la stabilité et la croissance du segment, qui sont encore stimulées par l'automatisation des plateformes de laboratoire à haut débit.

Historique du financement de la recherche du NIAID, jusqu'en 2025

Source : NIAID 2025

Analyse du segment des utilisateurs finaux

Les hôpitaux et les cliniques demeurent les principaux utilisateurs finaux et devraient détenir la plus grande part de marché en valeur dans le secteur du diagnostic in vitro. Cette position centrale s'explique par leur rôle de centres névralgiques pour les urgences et les analyses complexes qui ne peuvent être décentralisées. La croissance de ce segment est alimentée par l'adoption de systèmes de laboratoire automatisés et intégrés, conçus pour traiter efficacement de grands volumes d'analyses, ainsi que par le développement des analyses spécialisées au sein des services d'oncologie et de cardiologie hospitaliers. Les données relatives aux dépenses de santé du gouvernement américain constituent un argument statistique essentiel. Selon les Centers for Medicare & Medicaid Services, les dépenses nationales de santé pour les services hospitaliers ont atteint 4 500 milliards de dollars en 2022 et devraient poursuivre leur progression. Cet important afflux de capitaux vers les hôpitaux soutient directement les investissements dans les infrastructures, notamment les équipements de diagnostic de pointe et les consommables nécessaires aux soins des patients, consolidant ainsi la position de leader de ce segment sur le marché.

Analyse du segment de l'emplacement de test

Le sous-segment des tests au point de soins domine le segment de la localisation sur le marché du diagnostic in vitro. Son expansion est alimentée par les fortes tendances de la décentralisation des soins de santé, de l'autogestion par le patient et de la demande de décisions cliniques immédiates. Parmi les principaux moteurs de cette croissance figurent l'intégration de la surveillance continue de la glycémie pour la prise en charge du diabète dans les parcours de soins standard et la commercialisation de dispositifs moléculaires avancés, exemptés de la réglementation CLIA, pour le diagnostic rapide des maladies infectieuses en milieu clinique. Un indicateur statistique fiable de cette croissance est documenté dans les rapports de santé publique américains. Cette évolution remodèle en profondeur le paysage du diagnostic, en déplaçant les tests critiques du laboratoire central directement au chevet du patient. À mesure que la technologie progresse, les tests au point de soins deviennent plus précis, plus abordables et plus accessibles, confirmant ainsi leur rôle de pierre angulaire d'une offre de soins de santé moderne et réactive.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Produits et services |

|

Technologie |

|

Application |

|

Lieu d'essai |

|

Utilisateur final |

|

Spécimen |

|

utilisabilité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des diagnostics in vitro - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain du diagnostic in vitro domine et devrait représenter 38,5 % des revenus au cours de la période d'évaluation. Ce marché est porté par une infrastructure de santé avancée et des dépenses de santé élevées. Parmi les principaux moteurs figurent l'adoption croissante de la médecine de précision, la demande grandissante de tests au point de soins et à domicile, ainsi qu'un portefeuille solide de tests en oncologie et en génomique. Les cadres réglementaires de la FDA et les politiques de remboursement du CMS structurent le paysage, favorisant l'innovation tout en maîtrisant les coûts. L'intégration de l'IA et du Big Data dans les plateformes de diagnostic, afin d'améliorer la précision et l'efficacité des flux de travail, constitue une tendance majeure. Le marché est également confronté à une consolidation, les principaux acteurs acquérant des solutions innovantes pour standardiser les soins et accroître les capacités de diagnostic, principalement pour répondre aux retards chirurgicaux exacerbés par la pandémie, ce qui stimule la demande en automatisation de laboratoire à haute performance.

Le marché américain du diagnostic in vitro se caractérise par une forte innovation et des exigences strictes en matière de démonstration de valeur, impulsées par le plus important budget de santé au monde. Une tendance majeure est le développement de tests décentralisés, favorisé par le remboursement par le CMS (Centers for Medicare & Medicaid Services) des dispositifs à usage domestique, tels que les capteurs de glycémie en continu, dans le but de réduire les hospitalisations liées à la prise en charge des maladies chroniques. Les Centres pour le contrôle et la prévention des maladies (CDC) soulignent le rôle du diagnostic moléculaire rapide et du séquençage génomique dans la surveillance de la résistance aux antimicrobiens et la réponse aux épidémies, et orientent les achats fédéraux. La FDA (Food and Drug Administration) américaine a approuvé plusieurs dispositifs de diagnostic in vitro, comme le test AAV5 DetectCDx d'ARUP Laboratories, illustrant ainsi une approche réglementaire qui privilégie les nouveaux biomarqueurs pour les thérapies ciblées.

Dispositifs de diagnostic compagnon approuvés par la FDA (outils in vitro et d'imagerie)

Nom du diagnostic | Indication - Type d'échantillon | Nom commercial du médicament | Biomarqueur | Biomarqueur (Détails) | Date d'approbation |

AAV5 DetectCDx (Laboratoires ARUP) | Patients atteints d'hémophilie A - Plasma | ROCTAVIEN | Anticorps anti-AAV5 | Anticorps dirigés contre le vecteur viral du virus adéno-associé de sérotype 5 (AAV5) | 29/06/2023 |

IDH1 en temps réel d'Abbott (Abbott Molecular, Inc.) | Syndromes myélodysplasiques (SMD) - Sang périphérique ou moelle osseuse | Tibsovo | IDH1 | mutations R132 (R132C, R132H, R132G, R132S et R132L) | 24/10/2023 |

IDH1 en temps réel d'Abbott (Abbott Molecular, Inc.) | Leucémie myéloïde aiguë - Sang périphérique ou moelle osseuse | Rezlidhia | IDH1 | mutations R132 (R132C, R132H, R132G, R132S et R132L) | 12/01/2022 |

Test Agilent Resolution ctDx FIRST (Resolution Bioscience, Inc.) | Cancer du poumon non à petites cellules (CPNPC) - Plasma | Krazati | KRAS | KRAS G12C | 12/12/2022 |

Source : FDA décembre 2025

Le marché des diagnostics in vitro au Canada est façonné par son système de santé provincial à payeur unique, qui privilégie la maîtrise des coûts et l'accès équitable aux soins. Une tendance majeure est l'investissement fédéral et provincial pour résorber les retards en matière de diagnostic, exacerbés par la pandémie. À titre d'exemple, l'Ontario a investi 324 millions de dollars américains pour accroître sa capacité d'imagerie par résonance magnétique (IRM) et par tomodensitométrie (TDM), incluant le soutien des infrastructures de laboratoire, selon un rapport du gouvernement de l'Ontario de mars 2022. L'approvisionnement est fortement influencé par les évaluations des technologies de la santé réalisées par l'ACMTS, qui évalue l'efficacité clinique et le rapport coût-efficacité avant l'adoption provinciale. L'Agence canadienne de la santé publique s'attache à renforcer la surveillance nationale des maladies infectieuses et de la résistance aux antimicrobiens, ce qui crée une demande pour des plateformes de laboratoire normalisées à haut débit.

Perspectives du marché APAC

Le marché du diagnostic in vitro en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,8 % entre 2026 et 2035. Cette croissance est portée par la conjonction d'investissements massifs dans le secteur de la santé, d'une augmentation de la prévalence des maladies et de l'adoption des nouvelles technologies. Parmi les principaux catalyseurs figurent l'expansion considérable des infrastructures de santé sous l'impulsion des gouvernements, à l'instar de l'initiative chinoise « Chine en bonne santé 2030 » et des mesures de couverture sanitaire universelle en Inde et en Thaïlande, qui améliorent significativement l'accès au diagnostic. L'essor de la classe moyenne, le vieillissement de la population face à une forte prévalence du diabète et du cancer, ainsi qu'une sensibilisation accrue à la santé, stimulent la demande du secteur privé. La tendance est clairement à la production locale afin de réduire la dépendance aux importations, à l'adoption rapide des diagnostics au point de soins et des diagnostics moléculaires pour la prise en charge des maladies infectieuses, et à l'intégration de la santé numérique.

L'expansion du marché chinois est planifiée et mise en œuvre de manière centralisée dans le cadre de la stratégie « Chine en bonne santé 2023 », qui privilégie le dépistage précoce et les soins préventifs, et encourage des achats massifs pour les programmes de santé publique. Les directives gouvernementales en faveur de l'innovation locale et de l'autosuffisance du « Made in China » ont renforcé la position dominante des acteurs nationaux, tels que Mindray, dans les segments clés des laboratoires d'analyses. L'Administration nationale des produits médicaux a simplifié les procédures d'approbation des tests critiques, notamment les plateformes à haut débit pour l'oncologie et les maladies infectieuses. L'ampleur des investissements publics constitue un facteur statistique déterminant. Selon une étude de la NLM publiée en septembre 2024, les dépenses totales de santé dans le pays ont atteint 8 532,749 milliards de yuans et se sont maintenues à un niveau élevé, finançant directement le déploiement des outils de diagnostic dans les comtés et les centres de santé communautaires.

Le marché indien du diagnostic in vitro est bien positionné pour une croissance soutenue à long terme, portée par des facteurs démographiques, économiques et politiques. Le vieillissement de la population, l'augmentation des revenus disponibles et la prévalence croissante des maladies liées au mode de vie stimulent la demande de tests de diagnostic de routine et préventifs. L'évolution des mentalités des patients, favorables au dépistage précoce, à une meilleure couverture d'assurance et à l'adoption croissante des diagnostics au point de soins, contribuent également à l'augmentation du volume de tests en milieu urbain et périurbain. Du côté de l'offre, le rapport d'Invest India de juin 2021 indique que le programme d'incitation à la production 2.0 du gouvernement indien constitue un catalyseur structurel visant à renforcer la production nationale de diagnostic in vitro et à réduire la dépendance aux importations. En ciblant les entreprises dont le chiffre d'affaires de production locale atteint ou dépasse 5 000 crores de roupies, ce programme vise à créer des fabricants indiens compétitifs à l'échelle mondiale, capables de s'intégrer aux chaînes de valeur internationales et de déployer à grande échelle des technologies de diagnostic avancées.

Aperçu du marché européen

Le marché européen est mature et en constante évolution. Il est caractérisé par une réglementation stricte, des pressions à la maîtrise des coûts et une forte impulsion vers des soins de santé intégrés. La mise en œuvre de la réglementation relative aux dispositifs médicaux de diagnostic in vitro (DIV) est le principal facteur qui érige des barrières à la conformité, favorisant les grands acteurs établis dotés de systèmes de qualité performants, tout en freinant potentiellement l'innovation des nouveaux entrants. Parmi les principaux moteurs de cette évolution figurent le vieillissement de la population, la prévalence croissante des maladies chroniques nécessitant un suivi et une orientation stratégique vers la médecine personnalisée et le diagnostic précoce afin d'améliorer les résultats et de réduire les coûts à long terme. Le programme EU4Health de la Commission européenne constitue une initiative de financement majeure pour stimuler la demande et renforcer les systèmes de santé, notamment face aux menaces sanitaires transfrontalières.

Le marché allemand du diagnostic in vitro est porté par son système d'assurance maladie obligatoire étendu et son réseau dense d'hôpitaux et de laboratoires indépendants. Sa croissance est structurellement alimentée par le vieillissement de la population et l'importance accordée au diagnostic précoce et aux soins ambulatoires, ce qui accroît le volume des tests. La mise en œuvre de la loi sur la santé numérique et de la loi sur l'avenir des hôpitaux constitue un catalyseur essentiel, débloquant des milliards d'euros de financement pour l'infrastructure numérique. Cette loi impose l'intégration des données de diagnostic dans les dossiers médicaux électroniques, stimulant ainsi la demande en dispositifs connectés. Selon un rapport de l'Office fédéral de la statistique d'avril 2023, les dépenses de santé en Allemagne ont atteint 474,1 milliards d'euros en 2021, confirmant ainsi une croissance continue et constituant une base financière solide et en expansion pour les services de diagnostic et les achats.

Le marché britannique du diagnostic in vitro fonctionne sous un cadre réglementaire distinct depuis le Brexit, régi par l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA). Le principal moteur de croissance est le Plan à long terme du NHS, qui privilégie le diagnostic précoce du cancer et les soins de proximité, orientant la demande vers les centres de diagnostic rapide et les tests au point de soins. Le Service de médecine génomique du Royaume-Uni, leader mondial, crée un créneau à forte valeur ajoutée pour le diagnostic moléculaire avancé et les tests compagnons. Un indicateur statistique clé de l'activité diagnostique du NHS est le retard accumulé dans les soins non urgents. Le rapport du NHS England de février 2024 indique que 334 900 patients attendaient plus de six semaines pour un test diagnostique essentiel, soulignant la forte demande persistante et la pression sur le système, ce qui motive les investissements et les acquisitions continus de capacités de diagnostic afin de réduire les délais d'attente.

Principaux acteurs du marché du diagnostic in vitro :

- Roche Diagnostics (Suisse)

- Laboratoires Abbott (États-Unis)

- Danaher Corporation (Beckman Coulter, etc.) (États-Unis)

- Siemens Healthineers (Allemagne)

- Thermo Fisher Scientific (États-Unis)

- Johnson & Johnson (Ortho Clinical Diagnostics) (États-Unis)

- Sysmex Corporation (Japon)

- Becton, Dickinson and Company (BD) (États-Unis)

- bioMérieux (France)

- Quest Diagnostics (États-Unis)

- Grifols (Espagne)

- Laboratoires Bio-Rad (États-Unis)

- Qiagen (Allemagne)

- Mindray (Chine)

- Hologic (États-Unis)

- Diasorin (Italie)

- Shenzhen Mindray Électronique biomédicale (Chine)

- Sekisui Medical (Japon)

- Ortho Clinical Diagnostics (États-Unis)

- Werfen (Espagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Roche Diagnostics domine le marché mondial du diagnostic in vitro grâce à sa stratégie intégrée du diagnostic au traitement. L'entreprise investit massivement dans l'automatisation des laboratoires à haut débit et les logiciels de gestion des données afin d'optimiser les flux de travail cliniques. Une initiative clé consiste à fusionner le diagnostic in vitro avec les plateformes de santé numérique, en utilisant l'intelligence artificielle pour interpréter les données complexes issues de ses portefeuilles en oncologie, cardiologie et maladies infectieuses, et ainsi faciliter des décisions de soins personnalisées. En 2024, l'entreprise a enregistré une hausse de 4 % de son chiffre d'affaires total dans le domaine du diagnostic.

- Abbott Laboratories est un acteur majeur du marché du diagnostic in vitro décentralisé, spécialisé dans les tests rapides au point de soins et les tests portables. Sa stratégie vise à démocratiser le diagnostic grâce à des plateformes telles que l'i-STAT portable et la gamme Alinity, évolutive. Abbott poursuit une stratégie de conquête du marché avec des tests à haut débit, garantissant des résultats de qualité clinique en quelques minutes, hors des laboratoires traditionnels, dans les cabinets médicaux comme au sein des structures communautaires. En 2024, l'entreprise a réalisé un chiffre d'affaires total de 42 milliards de dollars américains.

- Danaher Corporation tire parti de son intégration verticale sur le marché du diagnostic in vitro grâce à des filiales telles que Beckman Coulter, Leica Biosystems et Cepheid. Son système d'exploitation, le Danaher Business System, favorise l'innovation continue et l'excellence opérationnelle. Sur le plan stratégique, l'entreprise se concentre sur la création de solutions complètes, de la préparation des échantillons et l'histopathologie au diagnostic moléculaire, notamment en développant les tests moléculaires rapides pour les maladies infectieuses et respiratoires nosocomiales via ses systèmes Cepheid GeneXpert.

- Siemens Healthineers façonne le marché du diagnostic in vitro en mettant l'accent sur l'efficacité des laboratoires, la connectivité et la durabilité. Sa solution Atellica automatise et consolide les analyses immuno-enzymatiques et de chimie clinique à haut débit. Une initiative stratégique majeure consiste à créer un écosystème de diagnostic numérique connecté, reliant les données de diagnostic in vitro aux informations d'imagerie et de thérapie via son tableau de bord virtuel syngo, afin de favoriser une prise en charge globale du patient et une intelligence opérationnelle accrue pour les systèmes de santé.

- Thermo Fisher Scientific renforce sa position de leader sur le marché du diagnostic in vitro en fournissant les instruments, réactifs et consommables essentiels aux tests à l'échelle mondiale. Sa stratégie repose sur sa capacité à devenir un partenaire incontournable des laboratoires cliniques et des fabricants de dispositifs de diagnostic in vitro grâce à son vaste portefeuille de produits. L'entreprise s'attache à accompagner l'ensemble du cycle de développement, de la recherche et des essais cliniques aux tests commercialisés à grande échelle, notamment en immunodiagnostic et en diagnostic moléculaire.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial du diagnostic in vitro est fortement concentré et dominé par des multinationales américaines, européennes et japonaises. Ces leaders rivalisent d'investissements massifs en R&D et d'acquisitions stratégiques pour élargir leur gamme de tests et s'implanter sur les marchés émergents à forte croissance, notamment en Asie. L'intégration de l'IA et de l'analyse de données aux plateformes de diagnostic, afin de favoriser une médecine de précision, constitue une tendance majeure. Parallèlement, les entreprises se concentrent sur les diagnostics au point de soins et les diagnostics rapides, un essor stimulé par la pandémie. Pour conserver leur position dominante, les acteurs du marché nouent des partenariats avec des entreprises technologiques et des prestataires de soins de santé afin de créer des solutions de diagnostic intégrées, tout en s'adaptant à un contrôle réglementaire croissant dans différentes régions. À titre d'exemple, en avril 2025, la nouvelle usine de production du groupe Sysmex en Inde a démarré sa pleine activité et lancé les produits « Fabriqués en Inde ».

Paysage concurrentiel du marché du diagnostic in vitro :

Développements récents

- En juin 2025, Fujirebio a annoncé l'acquisition de Plasma Services Group, renforçant ainsi sa position de fournisseur de matières premières biologiques essentielles et de haute qualité pour les industries du diagnostic in vitro et des sciences de la vie.

- En février 2025, Aiforia Technologies Plc a annoncé avoir obtenu la certification relative aux dispositifs médicaux de diagnostic in vitro (DIV). Parallèlement, la société a lancé trois nouveaux modèles d'IA marqués CE-IVD pour le diagnostic des cancers du sein et de la prostate.

- En janvier 2024, ELITechGroup a annoncé le lancement du kit GI Bacterial PLUS ELITe MGB, certifié CE-IVDR, et élargit ainsi son portefeuille de diagnostics in vitro. L'entreprise prévoit de lancer trois kits supplémentaires couvrant l'ensemble des infections gastro-intestinales au cours du prochain trimestre.

- Report ID: 1354

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.