Perspectives du marché des beurres de noix :

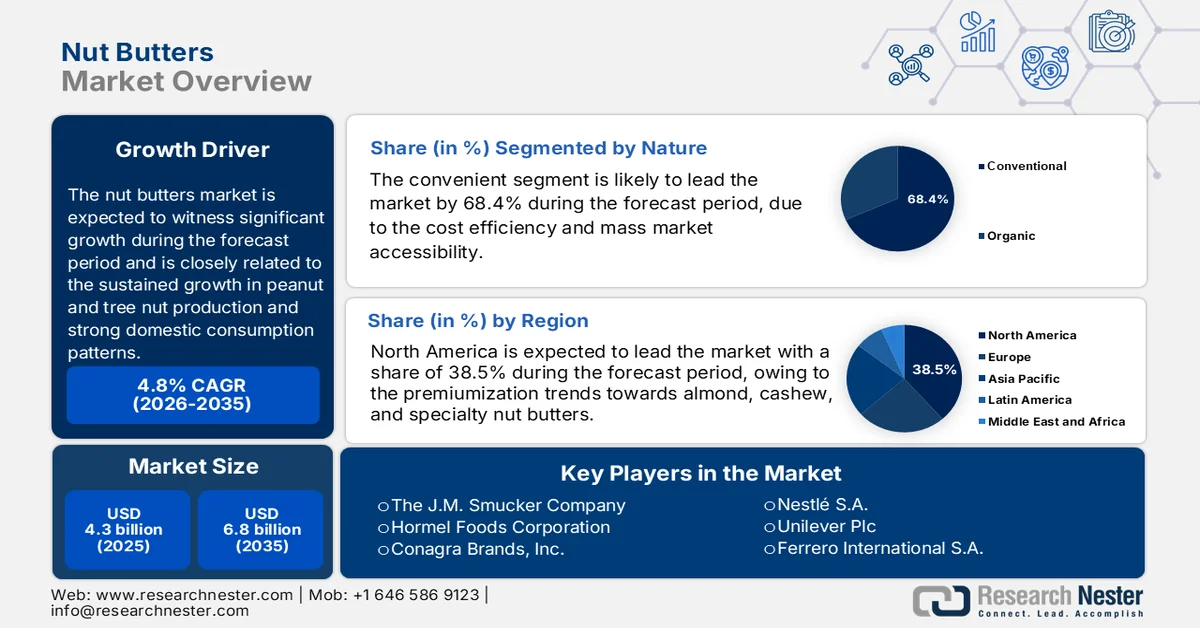

Le marché des purées d'oléagineux était évalué à 4,3 milliards de dollars en 2025 et devrait atteindre 6,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 4,5 milliards de dollars.

Le marché mondial des purées d'oléagineux est soutenu par la croissance continue de la production d'arachides et de fruits à coque, une forte consommation intérieure et une expansion des exportations favorisée par les politiques agricoles. Les arachides et les fruits à coque sont des aliments riches en énergie et constituent un élément essentiel d'une alimentation saine et équilibrée. De plus, les bienfaits pour la santé liés à une consommation régulière de fruits à coque réduisent les risques de cancer, de maladies cardiovasculaires et de diabète de type 2. Selon une étude de la NLM publiée en octobre 2024, il est recommandé de consommer 30 g de fruits à coque par jour pour une vie saine. Cette recommandation d'apport quotidien est conforme aux recommandations nutritionnelles de santé publique qui préconisent la consommation de protéines végétales et de graisses insaturées pour favoriser une bonne santé métabolique et cardiovasculaire à long terme. L'augmentation de la production d'arachides et de fruits à coque témoigne d'une forte demande internationale et d'une compétitivité accrue de la chaîne d'approvisionnement.

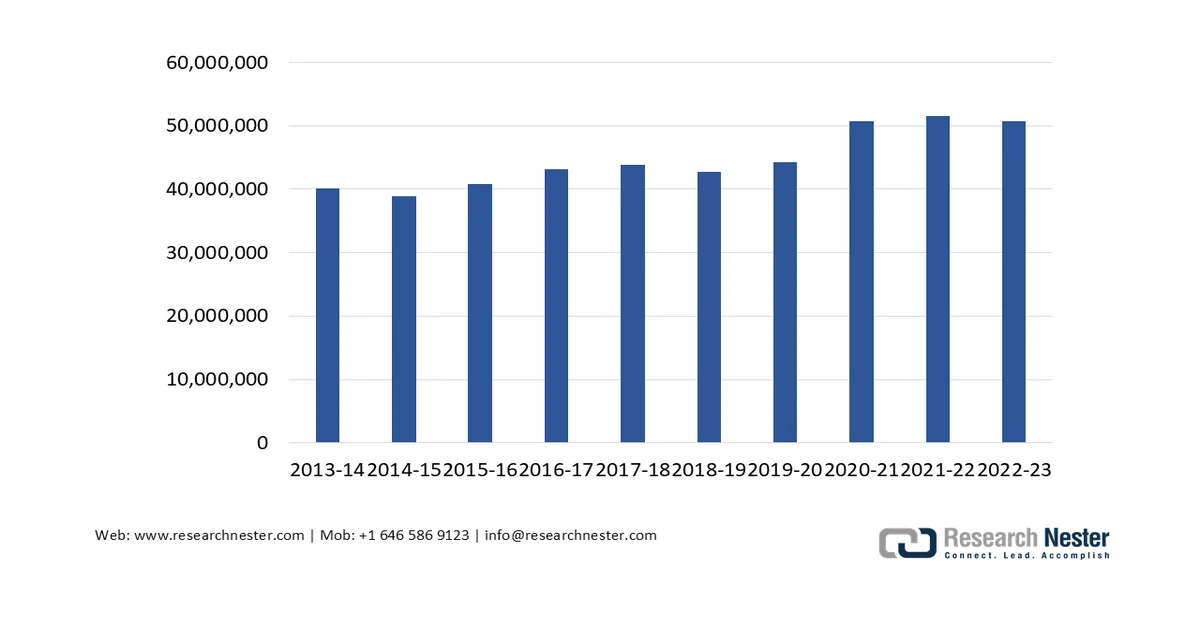

Par ailleurs, les données de l'USDA de juin 2024 indiquent que la production américaine d'arachides a atteint près de 5,9 milliards de livres en 2023, ce qui témoigne d'un approvisionnement stable en matière première pour la fabrication de beurre d'arachide. La consommation intérieure d'arachides devrait augmenter de 1,3 %. De plus, la demande de beurre de noix est influencée par la production croissante d'amandes et d'autres noix. Selon un rapport du CDC de mai 2024, près de deux personnes sur cinq sont touchées par l'obésité, ce qui entraîne une évolution des régimes alimentaires vers les protéines végétales et les pâtes à tartiner riches en nutriments. En revanche, le rapport de l'International Nuts and Dried Fruit Council de mai 2023 indique que la production mondiale d'arachides dépasse 50 millions de tonnes par an, ce qui favorise les flux transfrontaliers de matières premières et la diversification des stratégies d'approvisionnement. Enfin, la stabilité de la production agricole, les circuits d'achat institutionnels et l'évolution des recommandations nutritionnelles contribuent à une demande soutenue à long terme sur les marchés industriels et d'exportation.

Production mondiale d'arachides

Source : Conseil international des fruits à coque et des fruits secs, mai 2023

Clé beurres de noix Résumé des informations sur le marché:

Points saillants régionaux :

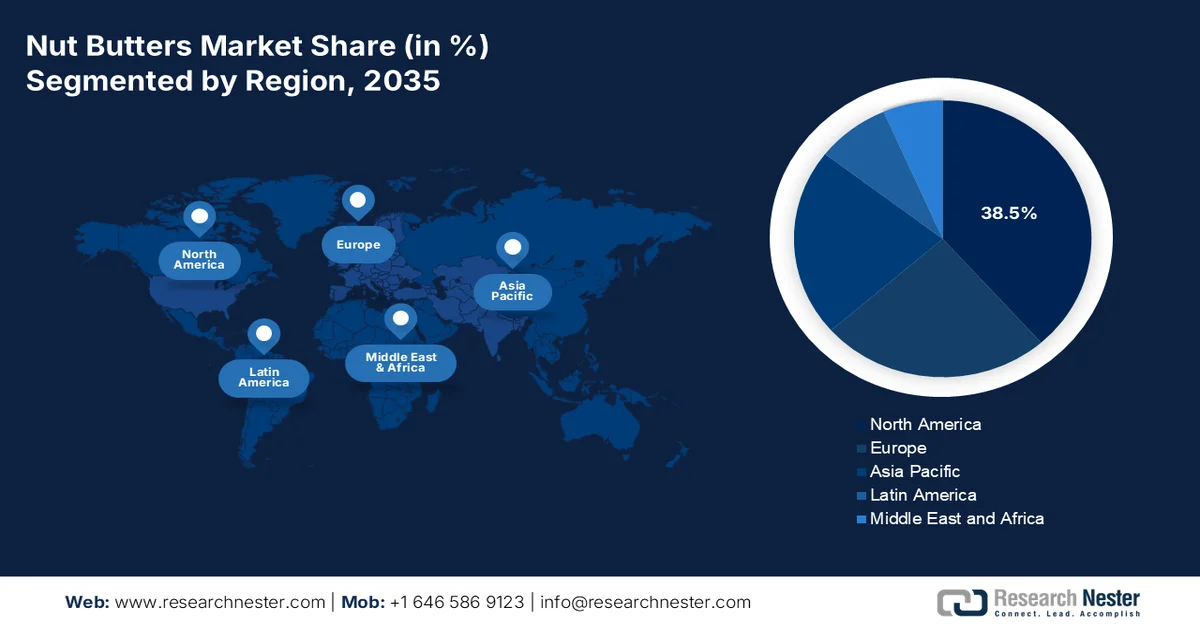

- Le marché nord-américain des beurres de noix devrait représenter une part de 38,5 % d'ici 2035, soutenu par la tendance à la montée en gamme des beurres d'amande, de noix de cajou et de noix de spécialité.

- La région Asie-Pacifique devrait enregistrer un TCAC de 8,1 % entre 2026 et 2035, stimulée par la hausse des revenus disponibles, l'évolution des préférences alimentaires et le développement des infrastructures de vente au détail modernes.

Analyse du segment :

- Sur le marché des beurres de noix, le segment conventionnel devrait représenter 68,4 % des parts de marché d'ici 2035, grâce à son rapport coût-efficacité et à son accessibilité au grand public.

- Le segment résidentiel devrait rester le principal segment d'utilisation finale jusqu'en 2026-2035, grâce au rôle du beurre de noix comme aliment de base quotidien dans les cuisines familiales.

Principales tendances de croissance :

- Expansion des programmes de nutrition scolaire financés par le gouvernement

- Demande de protéines végétales

Principaux défis :

- Évolution des préférences des consommateurs et pression à l'innovation

- Crises de la sécurité alimentaire et risques de contamination

Acteurs clés : The JM Smucker Company (États-Unis), Hormel Foods Corporation (États-Unis), Conagra Brands, Inc. (États-Unis), Nestlé SA (Suisse), Unilever Plc (Royaume-Uni), Ferrero International SA (Italie), The Hain Celestial Group, Inc. (États-Unis), Boulder Brands (États-Unis), EdenNuts Inc. (États-Unis), Once Again Nut Butter Collective (États-Unis), Algood Food Company, Inc. (États-Unis), Cache Creek Foods (États-Unis), Justine's, Inc. (États-Unis), Adams Group (Malaisie), Puratos (Belgique), Vör Foods (Suède), Hormel Foods Corporation (États-Unis), Tiptree (Royaume-Uni), Intersnack Group (Allemagne).

Mondial beurres de noix Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,3 milliards de dollars américains

- Taille du marché en 2026 : 4,5 milliards de dollars américains

- Taille du marché prévue : 6,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Canada

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 9 March, 2026

Marché des beurres de noix - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des programmes de nutrition scolaire financés par l'État : les achats publics de produits alimentaires institutionnels constituent le principal moteur du marché des beurres de noix. Selon le Département de l'Agriculture des États-Unis (USDA), en octobre 2024, le Programme national de repas scolaires a servi 4,7 milliards de repas en 2023, et 241 milliards de déjeuners ont été servis depuis son lancement. Le beurre de cacahuète est considéré comme une viande ou un substitut de viande autorisé par le régime alimentaire fédéral, ce qui garantit une demande d'achat en gros régulière. De plus, les taux de remboursement fédéraux, destinés à compenser l'inflation du coût des aliments, renforcent le pouvoir d'achat des districts scolaires. Des mécanismes d'achat similaires existent pour le programme de petits-déjeuners scolaires et le programme d'alimentation pour la garde d'enfants et d'adultes. Cette demande institutionnelle de base réduit la volatilité pour les fabricants et soutient les contrats d'approvisionnement à long terme. Les fournisseurs respectant les normes nutritionnelles de l'USDA et la réglementation sur l'étiquetage des allergènes bénéficient de la prévisibilité des cycles d'achat publics.

- Demande de protéines végétales : Le marché connaît une forte hausse de la demande en protéines végétales, portée par une sensibilisation accrue des consommateurs. La plupart des gens recherchant des alternatives aux protéines animales, les purées d'oléagineux, riches en nutriments, sont particulièrement appréciées. De plus, une étude de la NLM (juillet 2024) indique que les protéines végétales contribuent à la prévention et au traitement de diverses maladies. Elles améliorent également la sensibilité à l'insuline de 60 % à 90 %. Par ailleurs, les recommandations nutritionnelles fédérales préconisent la consommation de noix et de graines comme sources de protéines essentielles dans le cadre d'une alimentation saine, ce qui renforce la demande des secteurs institutionnel et de la distribution. Cette orientation politique, conjuguée à une intégration croissante des options végétales dans les programmes alimentaires publics, continue de consolider les perspectives de croissance des volumes pour les protéines d'oléagineux sur les marchés mondiaux.

- Réglementation et normes de conformité en matière de sécurité alimentaire : les réglementations gouvernementales en matière de sécurité alimentaire incitent les fabricants à investir dans des infrastructures de qualité, tout en renforçant la confiance des consommateurs, ce qui favorise la croissance du secteur. Les exigences renforcées en matière de tenue de registres, notamment pour les purées d’oléagineux, imposent aux fabricants de conserver une documentation détaillée de la chaîne d’approvisionnement, des lieux de production jusqu’au point de vente. Bien que les délais de mise en conformité augmentent les coûts opérationnels, ils réduisent également les risques de contamination qui, auparavant, entraînaient des baisses de la demande à l’échelle du secteur suite à des rappels de produits. L’autorité européenne de sécurité des aliments maintient un taux maximal d’aflatoxines autorisé pour les noix et les produits dérivés destinés à la consommation humaine directe parmi les plus stricts au monde, et exige des exportateurs qu’ils s’y conforment. L’harmonisation des réglementations sur les principaux marchés réduit les frictions commerciales et permet une formulation uniforme des produits.

Défis

- Évolution des préférences des consommateurs et pression à l'innovation : les attentes des consommateurs évoluent rapidement vers des produits naturels, des saveurs originales et des bienfaits fonctionnels, stimulant ainsi l'innovation constante. Les données de Spins indiquent que, malgré la pression sur les ventes des beurres de noix traditionnels, les consommateurs recherchent de plus en plus des produits biologiques, sans OGM et aux saveurs innovantes. Les jeunes entreprises se démarquent avec des saveurs gourmandes comme le beurre de noix de cajou au churro et à la fraise, tandis que d'autres acteurs se concentrent sur des mélanges de beurre de graines de lin destinés aux consommateurs soucieux de leur apport en fibres.

- Crises de sécurité alimentaire et risques de contamination : les purées d’oléagineux sont sensibles aux problèmes de contamination qui peuvent nuire gravement à l’image de marque et entraîner des rappels de produits coûteux. Les aflatoxines, toxines naturelles, présentent des risques particuliers pour les produits à base d’arachide cultivés dans des régions chaudes et humides. Pour les nouveaux entrants sur le marché, un seul incident de contamination peut être catastrophique, car ils ne disposent pas de la notoriété de leur marque ni des ressources financières nécessaires pour faire face à des retraits prolongés des rayons. L’inscription des purées d’oléagineux sur la Liste de traçabilité des aliments implique que les fabricants doivent tenir des registres rigoureux et se soumettre à un contrôle renforcé.

Taille et prévisions du marché des beurres de noix :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

4,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des beurres de noix :

Analyse des segments naturels

Le segment conventionnel domine le marché des purées d'oléagineux et devrait représenter la plus grande part de marché (68,4 %) d'ici fin 2035. Ce segment est porté par son rapport qualité-prix avantageux et sa large disponibilité. Contrairement aux purées biologiques, vendues à des prix plus élevés, les purées d'oléagineux conventionnelles restent le choix privilégié des consommateurs sensibles aux prix dans les régions en développement et des acheteurs institutionnels tels que les écoles et les banques alimentaires. De plus, les produits conventionnels bénéficient de filières agricoles performantes et bien établies, garantissant une disponibilité constante en rayon. Enfin, leur présence en supermarché s'explique par leur rôle d'ingrédient de base pour les fabricants de produits alimentaires soucieux de maîtriser leurs coûts et de maintenir leur position de leader en termes de revenus.

Analyse du segment d'utilisation finale

Au sein du segment des utilisateurs finaux, le secteur résidentiel représente le principal sous-segment du marché des purées d'oléagineux. Ce segment est porté par le rôle du produit comme aliment de base quotidien dans les foyers. La purée d'oléagineux est un élément essentiel du petit-déjeuner et du goûter pour des millions de familles, appréciée pour sa teneur en protéines, sa longue conservation et sa polyvalence. Selon les données de l'OMS de janvier 2026, l'apport quotidien recommandé en protéines par personne se situe entre 50 et 75 grammes, sous diverses formes, comme les noix ou les purées d'oléagineux. Cette consommation contribue directement au maintien d'un rythme de vente soutenu. Par ailleurs, la stabilisation post-pandémique des modèles de travail hybrides a maintenu des taux de consommation de repas à domicile élevés par rapport aux moyennes historiques.

Analyse des segments de formulaires

Le beurre de noix onctueux devrait devenir le segment dominant du marché. Cette domination s'explique par sa polyvalence inégalée et son attrait auprès d'un large public. Sa texture lisse et tartinable en fait le choix privilégié des jeunes enfants, des personnes âgées et de celles ayant des difficultés à avaler, tout en constituant une base idéale pour les préparations culinaires telles que les smoothies, les sauces et les pâtisseries. Selon les données de la FDA (mars 2025) relatives à l'étiquetage des allergènes alimentaires et aux habitudes de consommation, les beurres de noix onctueux représentent la grande majorité des ventes au détail grâce à leur double usage : tartinable et ingrédient de cuisine. Cette polyvalence garantit aux beurres de noix onctueux un taux de rotation des stocks plus élevé en supermarché et une meilleure présence dans les foyers que les versions plus granuleuses ou en poudre, consolidant ainsi leur position de leader en termes de chiffre d'affaires.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Nature |

|

Canal de distribution |

|

Type d'emballage |

|

Formulaire |

|

Utilisation finale |

|

Affirmation/Étiquette |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des beurres de noix - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord est un marché mature et dominant, qui devrait détenir une part de marché régionale de 38,5 % d'ici fin 2035. Ce marché est porté par la montée en gamme des beurres d'amande, de noix de cajou et autres beurres de noix de spécialité. La distribution est assurée principalement par les supermarchés, et les grandes surfaces, via les canaux de commerce électronique, contribuent également à cette croissance. Parmi les autres tendances du marché des beurres de noix en Amérique du Nord, on note une pénétration soutenue du marché dans les foyers et une innovation produit constante, notamment dans les formats individuels. La proximité des principales régions productrices d'arachides et d'amandes garantit la stabilité de la chaîne d'approvisionnement. De plus, le contrôle réglementaire exercé par la FDA et l'Agence canadienne d'inspection des aliments assure le maintien de normes de qualité qui renforcent la confiance des consommateurs. Le marché devrait poursuivre sa croissance soutenue, portée par la diversification continue des produits et les opportunités d'exportation.

La forte pénétration du marché américain et la diversification continue des produits, au-delà du beurre de cacahuète traditionnel, sont les principaux moteurs de ce marché. Selon une étude de la NLM publiée en août 2024, l'adoption croissante des régimes alimentaires à base de plantes aux États-Unis représente entre 14,4 % et 17,2 % des adultes, témoignant d'une transition alimentaire tangible qui favorise une consommation accrue de protéines végétales, notamment de beurre de cacahuète et d'autres beurres de noix. Par ailleurs, les données du rapport de l'USDA de février 2026 indiquent que le beurre de cacahuète représente la part la plus importante de la production totale, avec une baisse de 4 % par rapport à l'année précédente, illustrant ainsi sa contribution croissante à la valorisation des cacahuètes sur les marchés internationaux. De plus, les exportations de cacahuètes s'élèvent à 0,35 milliard de livres. L'ensemble de ces données laisse entrevoir une croissance soutenue pour le marché américain des beurres de noix, tant au niveau de la distribution de détail que des circuits de distribution internationaux B2B.

Des cadres réglementaires et commerciaux distincts, ainsi que des politiques alimentaires nationales, façonnent le marché canadien. Selon les données du gouvernement du Canada de juillet 2025, les amandes constituent la principale matière première pour la production de beurre d'amandes et reflètent également les réexportations et le positionnement commercial du Canada en Amérique du Nord. Le Canada a enregistré des exportations d'amandes de 1 776 millions de dollars américains, ce qui témoigne d'une importante activité commerciale dans le secteur des noix. De plus, ces importants échanges commerciaux d'amandes assurent la disponibilité des matières premières pour les transformateurs canadiens et renforcent l'intégration du Canada dans la chaîne d'approvisionnement des noix. Cette ampleur des échanges consolide le potentiel de croissance de la fabrication de beurre d'amandes, notamment pour les marques privées et les services de restauration, favorisant ainsi les possibilités d'expansion sur le marché canadien des beurres de noix.

Exportations d'amandes du Canada (en milliers de dollars américains)

Année | Valeur |

2020 | 550 |

2021 | 11 195 |

2022 | 5 224 |

2023 | 1 090 |

2024 | 1 776 |

part de marché en 2024 % | 0,2 |

Source : Gouvernement du Canada, juillet 2025

Perspectives du marché APAC

La région Asie-Pacifique représente le marché à la croissance la plus rapide et devrait afficher un TCAC de 8,1 % sur la période 2026-2035. Ce marché est porté par la hausse des revenus disponibles, l'évolution des habitudes alimentaires et le développement des infrastructures de distribution modernes. Les modes de consommation varient considérablement selon les régions : en Inde, l'utilisation traditionnelle des cacahuètes en cuisine ; au Japon, la culture des cadeaux haut de gamme ; et en Chine, l'engouement croissant pour les purées d'oléagineux, perçues comme des aliments santé. Les circuits de distribution évoluent rapidement : les plateformes de commerce électronique occupent une place prépondérante en Chine et en Inde, tandis que le commerce traditionnel demeure important en milieu rural. Les principaux moteurs du marché des purées d'oléagineux en Asie-Pacifique sont l'urbanisation, le développement de la grande distribution et les programmes gouvernementaux de nutrition encourageant la consommation de protéines.

La dépendance aux matières premières, les tendances de consommation et la concentration des échanges, qui influencent la transformation et la distribution locales, sont les principaux moteurs du marché des purées d'oléagineux au Japon . Selon les données de l'USDA de mai 2022, les importations japonaises de noix fraîches et séchées s'élevaient à 491 millions de dollars, dont 78,2 % provenaient des États-Unis. Ce chiffre souligne la forte dépendance du Japon aux noix importées pour les applications en aval, notamment les pâtes à tartiner. Par ailleurs, la consommation d'amandes et de noix a progressé de manière constante, les importations atteignant un niveau record de 42 489 tonnes pour les amandes et de 22 527 tonnes pour les noix, ce qui témoigne d'une croissance soutenue de la demande pour l'ensemble des noix. Globalement, le Japon présente des perspectives à long terme prometteuses pour les purées d'oléagineux haut de gamme et positionnées sur le segment santé.

Le marché des purées d'oléagineux en Chine est porté par la demande industrielle et d'ingrédients émanant du secteur de la boulangerie en pleine expansion. Deuxième marché mondial de la boulangerie, le marché chinois de la vente au détail de produits de boulangerie était estimé entre 50 et 83 milliards de dollars américains en 2025, selon les données de l'USDA de janvier 2026. Une croissance continue est prévue, notamment en raison d'une consommation par habitant relativement faible comparée aux marchés matures. Le marché des ingrédients pour la boulangerie, évalué à 18 milliards de dollars américains en 2024, est en pleine expansion, les fruits à coque étant identifiés comme un segment de croissance clé. Les purées d'oléagineux étant largement utilisées dans les garnitures, les pâtes à tartiner, les confiseries et les produits de grignotage prêts à consommer, la croissance de la boulangerie industrielle soutient directement la demande d'ingrédients transformés à base de fruits à coque, tels que les purées d'amandes et de cacahuètes. À mesure que la Chine augmente sa capacité de production de boulangerie et diversifie son offre de produits, la demande de fruits à coque importés et d'ingrédients à base de fruits à coque à valeur ajoutée devrait progresser, renforçant ainsi les perspectives de croissance à long terme pour les fournisseurs de purées d'oléagineux desservant les secteurs de la production alimentaire et de la restauration.

Aperçu du marché européen

La prise de conscience croissante des enjeux de santé et la diversification des modes de consommation dynamisent le marché des purées d'oléagineux en Europe. Si les préférences traditionnelles pour les pâtes à tartiner à base de noisettes persistent, notamment en Italie et en Allemagne, la demande pour les purées d'arachide, d'amande et de noix de cajou croît sous l'impulsion de l'engouement pour les protéines végétales. La distribution varie considérablement selon les pays, avec une prédominance des grandes surfaces à bas prix et des hypermarchés. Parmi les principaux moteurs de croissance figurent les programmes de nutrition scolaire financés par l'UE qui encouragent les aliments riches en protéines, la popularité croissante des régimes flexitariens et la montée en gamme des produits biologiques et d'origine unique. Le marché bénéficie des capacités de transformation déjà bien établies, notamment grâce à la dépendance aux importations de purée d'arachide. Par ailleurs, l'harmonisation réglementaire via le cadre européen de sécurité sanitaire des aliments facilite les échanges transfrontaliers, tandis que les exigences d'étiquetage spécifiques à chaque pays imposent des stratégies d'emballage adaptées aux spécificités locales.

L'innovation produit et l'activité d'exportation au sein de cette catégorie dynamisent le marché des beurres de noix au Royaume-Uni . L'élargissement de la gamme de barres d'avoine fourrées Pip & Nut, lancée en juillet 2025 avec une variante au beurre d'amande, témoigne de la diversification de l'offre traditionnelle à base de cacahuètes. Cette diversification stimule la demande pour les produits à base de noix et les ingrédients végétaux. Cette évolution s'inscrit dans la tendance générale des consommateurs à privilégier les protéines de noix variées et les en-cas naturels. Par ailleurs, les données de la CBI de décembre 2023 indiquent que les exportations britanniques de beurre de cacahuète, à hauteur de 3 200 tonnes, démontrent la participation du Royaume-Uni au commerce international des beurres de noix, soutenant ainsi les capacités de production et de distribution transfrontalière. Ces données confirment les perspectives de croissance soutenue du marché britannique des beurres de noix, tant pour la fabrication d'en-cas destinés à la vente au détail que pour les circuits de distribution internationaux.

Le marché allemand des purées d'oléagineux est soutenu par une forte dépendance aux importations de noix brutes, une consommation croissante de produits végétaux et sa position de plaque tournante majeure de l'industrie agroalimentaire au sein de l'UE. Ces dernières années, l'Allemagne a importé plusieurs centaines de milliers de tonnes de noix par an, témoignant d'un approvisionnement constant en matières premières pour répondre à la demande intérieure de transformation et de distribution. La préférence croissante des consommateurs pour les sources de protéines végétales, encouragée par les initiatives de la stratégie nationale en matière de nutrition, favorise une consommation accrue de noix et de produits à base de noix. Par ailleurs, les données du Département de l'Agriculture des États-Unis (USDA) de janvier 2026 indiquent que l'Allemagne demeure l'un des plus importants marchés européens de produits biologiques, avec des ventes dépassant 17,7 milliards de dollars ces dernières années, ce qui renforce la demande de purées d'oléagineux certifiées biologiques dans les circuits de distribution traditionnels et les marques de distributeur. L'ensemble de ces données confirme que l'Allemagne représente un marché stable et en pleine croissance pour les fabricants de purées d'oléagineux.

Acteurs clés du marché des beurres de noix :

- La société JM Smucker (États-Unis)

- Hormel Foods Corporation (États-Unis)

- Conagra Brands, Inc. (États-Unis)

- Nestlé SA (Suisse)

- Unilever Plc (Royaume-Uni)

- Ferrero International SA (Italie)

- Le groupe céleste Hain, Inc. (États-Unis)

- Boulder Brands (États-Unis)

- EdenNuts Inc. (États-Unis)

- Once Again Nut Butter Collective (États-Unis)

- Algood Food Company, Inc. (États-Unis)

- Cache Creek Foods (États-Unis)

- Justine's, Inc. (États-Unis)

- Groupe Adams (Malaisie)

- Puratos (Belgique)

- Vör Foods (Suède)

- Hormel Foods Corporation (États-Unis)

- Tiptree (Royaume-Uni)

- Groupe Intersnack (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- La société JM Smucker est un acteur majeur du marché et s'appuie sur sa marque emblématique Jif pour conserver un avantage concurrentiel considérable. Elle a dynamisé le marché des beurres de noix en investissant massivement dans l'extension de sa gamme, diversifiant ainsi ses produits au-delà des versions crémeuses et croquantes pour proposer des beurres fouettés, des mélanges au miel et des sachets individuels à presser. Son chiffre d'affaires net s'élevait à 8 726,1 milliards de dollars américains en 2025, selon ses rapports financiers.

- Hormel Foods Corporation s'est taillé une place de choix sur le marché des purées d'oléagineux grâce à l'acquisition stratégique et au développement de la marque Skippy. Consciente du potentiel mondial des sources de protéines pratiques, Hormel a renforcé sa position sur ce marché en optimisant la chaîne d'approvisionnement et les réseaux de distribution de Skippy, principalement en Asie.

- Conagra Brands , Inc. est solidement implantée sur le marché des purées d'oléagineux grâce à sa marque emblématique Peter Pan, qui fait partie de son portefeuille de produits axés sur la santé. Conagra a su se démarquer dans un environnement concurrentiel en misant sur le rapport qualité-prix et une image de marque empreinte de nostalgie, tout en modernisant ses recettes pour réduire la teneur en sucre et éliminer les ingrédients artificiels. En 2025, l'entreprise a réalisé un chiffre d'affaires net de 4 899,3 millions de dollars américains dans le segment de l'épicerie et des en-cas.

- Nestlé SA, acteur mondial de l'agroalimentaire, est présent sur le marché des purées d'oléagineux grâce à ses marques spécialisées et à l'intégration de ses produits dans ses divisions confiserie et nutrition. Nestlé a renforcé sa position sur ce marché en misant sur la montée en gamme et des formulations saines, intégrant fréquemment des noix et des purées d'oléagineux dans ses barres et boissons protéinées.

- Unilever Plc, grâce à sa marque phare et à son portefeuille de produits plus large, incluant les crèmes glacées Magnum et les barres de céréales, joue un rôle essentiel sur le marché mondial des purées d'oléagineux. Les avancées stratégiques d'Unilever sur ce marché reposent sur son immense savoir-faire marketing et son orientation vers une alimentation végétale. L'entreprise propose ses purées d'oléagineux dans des formats de snacks pratiques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des purées d'oléagineux est extrêmement concurrentiel, caractérisé par la présence de multinationales de l'agroalimentaire et de marques spécialisées dans les produits naturels. Les acteurs clés misent de plus en plus sur l'innovation produit, en lançant des variétés enrichies d'ingrédients fonctionnels, des saveurs originales et des emballages durables pour séduire les millennials et la génération Z, soucieux de leur santé. Leurs initiatives stratégiques incluent des fusions-acquisitions pour étendre leur présence géographique, des investissements dans les plateformes de vente directe en ligne et une forte priorité accordée aux ingrédients biologiques, naturels et issus de sources éthiques. Par exemple, en janvier 2026, Puratos a acquis Vör Foods, accélérant ainsi l'innovation dans le secteur des purées d'oléagineux. Les entreprises diversifient également leur offre au-delà de la purée d'arachide en proposant des purées d'amande, de noix de cajou et d'autres oléagineux plus exotiques afin de conquérir des segments de niche.

Paysage concurrentiel du marché des beurres de noix :

Développements récents

- En octobre 2025, Hormel Foods Corporation , une entreprise alimentaire mondiale de marque figurant au classement Fortune 500, et Forward Consumer Partners, une société d'investissement privée spécialisée dans les produits de consommation de marque, sont heureux d'annoncer la signature d'un accord définitif visant à établir un nouveau partenariat stratégique.

- En septembre 2025, Tiptree a fait son entrée sur un nouveau marché en lançant une gamme de purées d'oléagineux, venant compléter son offre de petits-déjeuners. Le marché des purées d'oléagineux a connu une forte croissance ces dernières années, les consommateurs se tournant de plus en plus vers des options riches en protéines pour leurs petits-déjeuners, smoothies, en-cas et pâtisseries.

- En juillet 2024, Intersnack Group acquiert Whole Earth Foods, un important fournisseur européen d'aliments biologiques et végétaux, auprès d'Ecotone Group. L'entreprise a enregistré une forte croissance de ses ventes et est devenue la marque de beurre de cacahuète numéro 1 au Royaume-Uni.

- Report ID: 8424

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.