Perspectives du marché des récepteurs GPS militaires :

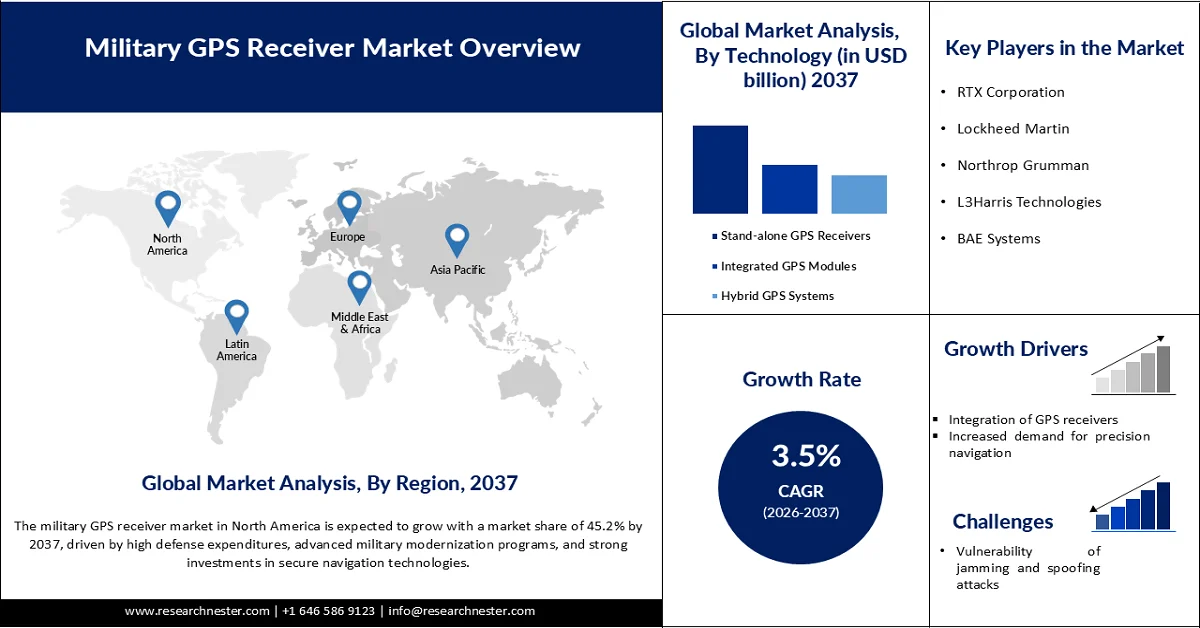

Le marché des récepteurs GPS militaires était évalué à 2,03 milliards de dollars en 2025 et devrait dépasser les 3,07 milliards de dollars d'ici 2037, avec un taux de croissance annuel composé (TCAC) de 3,5 % au cours de la période de prévision, soit de 2026 à 2037. En 2026, la taille du marché des récepteurs GPS militaires est estimée à 2,10 milliards de dollars.

Le principal moteur de croissance du marché mondial des récepteurs GPS militaires est la demande croissante de systèmes de navigation sécurisés et résistants au brouillage dans les environnements contestés. Les conflits modernes ont démontré la vulnérabilité des signaux GPS conventionnels au brouillage et à l'usurpation d'identité, rendant les récepteurs résilients indispensables aux opérations militaires. Le Bureau de la responsabilité gouvernementale (GAO) des États-Unis a indiqué que les programmes de modernisation du GPS, notamment le déploiement de signaux chiffrés en code M, ont subi des retards de plus de dix ans, mais demeurent essentiels pour garantir des capacités fiables de positionnement, de navigation et de synchronisation (PNT) aux forces de défense. De même, la RAND Corporation souligne que la résilience du GPS est vitale pour le guidage des missiles, les mouvements de troupes et la logistique, car les adversaires ciblent de plus en plus les systèmes de navigation par satellite.

Un autre facteur majeur est l'augmentation des investissements de la défense dans la modernisation du GPS. Le GAO confirme que le département américain de la Défense a déjà investi plus de 20 ans dans cette modernisation, soulignant l'ampleur et l'importance des récepteurs GPS sécurisés pour les capacités militaires futures. L'Institut international d'études stratégiques (IISS) note que la concurrence entre États égaux pousse les forces armées à privilégier les technologies résilientes, notamment les récepteurs GPS, dans le cadre de stratégies de modernisation plus vastes. À l'appui de cette tendance, les budgets de défense mondiaux continuent d'allouer des milliards aux systèmes de navigation et de synchronisation, le GAO considérant la modernisation du GPS comme un enjeu crucial. Ces investissements garantissent que les récepteurs GPS demeurent essentiels au maintien de la supériorité opérationnelle dans les domaines aérien, terrestre et naval.

Clé Récepteur GPS militaire Résumé des informations sur le marché:

Perspectives régionales :

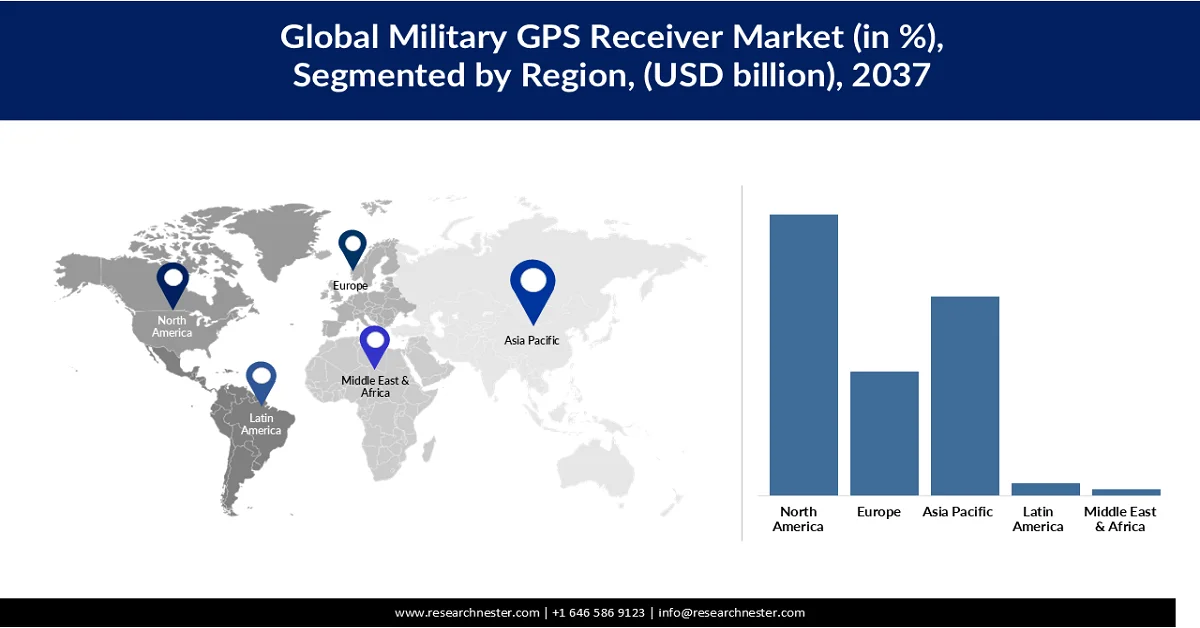

- Le marché nord-américain des récepteurs GPS militaires devrait représenter 45,2 % du marché d'ici 2037, porté par des dépenses de défense élevées, des programmes de modernisation militaire avancés et d'importants investissements dans les technologies de navigation sécurisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché entre 2026 et 2037, stimulée par la hausse des dépenses de défense, les tensions sécuritaires régionales et les programmes de modernisation militaire rapides.

Analyse du segment :

- Le segment des récepteurs GPS autonomes devrait représenter 49,2 % du marché mondial des récepteurs GPS militaires d'ici 2037, grâce à sa fiabilité, sa flexibilité opérationnelle et son rapport coût-efficacité dans les applications de défense à travers le monde.

- Le segment de la configuration de fréquence L1/L2 devrait détenir 51,3 % du marché mondial d'ici 2037, grâce à sa capacité à fournir des capacités de positionnement à double fréquence hautement précises, fiables et résilientes pour les opérations de défense modernes dans le monde entier.

Principales tendances de croissance :

- Intégration des récepteurs GPS

- Demande accrue de navigation de précision

Principaux défis :

- Vulnérabilité aux attaques de brouillage et d'usurpation d'identité

- Coûts de développement et d'approvisionnement élevés

Acteurs clés : RTX Corporation (États-Unis), Lockheed Martin (États-Unis), Northrop Grumman (États-Unis), L3Harris Technologies (États-Unis), BAE Systems (Royaume-Uni), Thales Group (France), Honeywell International (États-Unis), Collins Aerospace (États-Unis), Safran Electronics & Defense (France), Elbit Systems (Israël), General Dynamics (États-Unis), Leonardo SpA (Italie), Israel Aerospace Industries (Israël), Garmin (Suisse), Trimble Inc. (États-Unis).

Mondial Récepteur GPS militaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,03 milliards de dollars américains

- Taille du marché en 2026 : 2,10 milliards de dollars américains

- Taille du marché prévue : 3,07 milliards de dollars américains d'ici 2037

- Prévisions de croissance : TCAC de 3,5 % (2026-2037)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,2 % d’ici 2037)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Inde, Royaume-Uni

- Pays émergents : Japon, Corée du Sud, Australie, Allemagne, France

Last updated on : 2 December, 2025

Marché des récepteurs GPS militaires - Facteurs de croissance et défis

Facteurs de croissance

- Intégration des récepteurs GPS : Les forces armées modernes intègrent de plus en plus de récepteurs GPS dans leurs aéronefs, missiles, navires, véhicules blindés, drones et systèmes de communication des soldats afin de permettre des opérations de positionnement, de navigation et de synchronisation (PNT) en temps réel. Selon le GAO américain, le département de la Défense prévoit d’intégrer la technologie GPS à code M modernisée dans environ 700 systèmes d’armes, illustrant ainsi l’ampleur du déploiement militaire du GPS à l’échelle mondiale. L’armée américaine maintient également son besoin d’une constellation de 24 satellites compatibles avec le code M, et prévoit de l’étendre pour une précision et une résilience accrues. Ces intégrations à grande échelle sont essentielles pour la guerre en réseau, où de multiples plateformes de défense doivent communiquer et se coordonner de manière transparente et en temps réel. À mesure que les pays adoptent des systèmes de champ de bataille interconnectés, la demande de récepteurs GPS militaires sécurisés et interopérables s’accélère à l’échelle mondiale.

- Demande accrue de navigation de précision : La guerre moderne repose largement sur les munitions guidées de précision, les drones autonomes, les systèmes de surveillance et le déploiement coordonné des troupes, autant d’éléments qui requièrent une navigation GPS de haute précision. Le département de la Défense américain modernise la technologie GPS depuis plus de 20 ans afin d’introduire des signaux M-code sécurisés et résistants au brouillage, améliorant ainsi la précision sur le champ de bataille et la fiabilité opérationnelle. La Force spatiale américaine exploite actuellement plus de 24 satellites compatibles avec le code M pour assurer une navigation militaire sécurisée et des capacités de frappe de précision. Par ailleurs, l’utilisation croissante d’armes intelligentes et de plateformes ISR (renseignement, surveillance et reconnaissance) a considérablement accru la demande de récepteurs GPS anti-brouillage et anti-usurpation. Face à la nécessité pour les nations de minimiser les dommages collatéraux et d’améliorer l’efficacité des combats, les investissements dans les systèmes GPS militaires de haute précision continuent de progresser régulièrement.

- Marchés émergents et modernisation de la défense : des pays comme l’Inde, la Chine, la Corée du Sud, l’Arabie saoudite et le Brésil augmentent leurs dépenses de défense afin de moderniser leurs infrastructures militaires avec des systèmes de navigation, de surveillance et de guerre électronique de pointe. Selon l’Institut international de recherche sur la paix de Stockholm (SIPRI), les dépenses militaires mondiales ont atteint environ 2 440 milliards de dollars en 2023, soit une hausse de 6,8 % par rapport à l’année précédente, l’Asie et le Moyen-Orient affichant une croissance particulièrement forte. Les gouvernements investissent massivement dans des avions de combat modernes, des flottes navales, des systèmes de missiles et des systèmes sans pilote qui nécessitent des récepteurs GPS hautement sécurisés pour la navigation et le ciblage. Parallèlement, la modernisation du GPS représente un investissement de plusieurs milliards de dollars, impliquant des satellites de nouvelle génération, des systèmes de contrôle et des récepteurs militaires améliorés. La montée des tensions géopolitiques, les préoccupations liées à la sécurité des frontières et les programmes de numérisation militaire dans les pays en développement créent donc une forte demande de récepteurs GPS militaires avancés et résistants au brouillage sur les marchés mondiaux de la défense.

Défis

- Vulnérabilité aux attaques de brouillage et d'usurpation d'identité : les systèmes GPS militaires fonctionnent grâce à des signaux radio satellitaires susceptibles d'être perturbés ou manipulés par des systèmes de guerre électronique hostiles. Selon le département américain de la Sécurité intérieure, les signaux GPS atteignant la Terre sont relativement faibles et donc vulnérables aux interférences intentionnelles. Des adversaires tels que la Russie et la Chine ont considérablement renforcé leurs capacités de guerre électronique, conçues pour brouiller les systèmes de navigation lors d'opérations de combat. Ces menaces contraignent les organismes de défense à investir massivement dans les technologies anti-brouillage, ce qui accroît le coût global des systèmes et la complexité de leur déploiement.

- Coûts élevés de développement et d'acquisition : les récepteurs GPS militaires de pointe nécessitent un chiffrement par code M, une protection anti-usurpation, un matériel renforcé et une intégration sécurisée aux plateformes de défense, ce qui les rend nettement plus onéreux que les appareils GPS commerciaux. De plus, la mise à niveau des plateformes militaires existantes avec la technologie GPS moderne requiert souvent d'importantes modifications et des tests approfondis du système. Ces coûts élevés d'acquisition et de maintenance peuvent freiner l'adoption de ces récepteurs par les pays en développement aux budgets de défense limités, ralentissant ainsi la croissance globale du marché des récepteurs GPS militaires.

Taille et prévisions du marché des récepteurs GPS militaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2037 |

|

TCAC |

3,5% |

|

Taille du marché de l'année de référence (2025) |

2,03 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

3,07 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des récepteurs GPS militaires :

Analyse du segment technologique

Le segment des récepteurs GPS autonomes devrait représenter 49,2 % du marché mondial des récepteurs GPS militaires d'ici 2037, grâce à leur fiabilité, leur flexibilité opérationnelle et leur rentabilité dans les applications de défense à travers le monde. Ces récepteurs sont largement déployés dans les véhicules de combat terrestres, les appareils de communication militaires portables, les systèmes navals et les équipements de navigation pour soldats, où des capacités de positionnement précises et indépendantes sont essentielles. Leur capacité à fonctionner efficacement sans nécessiter d'intégration complexe aux réseaux de défense les rend parfaitement adaptés aux plateformes militaires modernes et anciennes opérant dans des environnements isolés et difficiles. Les forces armées d'Amérique du Nord, d'Europe, d'Asie-Pacifique et du Moyen-Orient continuent de privilégier les récepteurs GPS autonomes en raison de leur conception robuste, de la sécurité de leur réception du signal et de leurs performances fiables dans des conditions de combat extrêmes. De plus, l'importance croissante accordée à la navigation de précision, à la mobilité des troupes, à la coordination des missions et à la connaissance de la situation en temps réel accélère encore la demande mondiale de récepteurs GPS militaires autonomes.

Analyse des segments de fréquence

Le segment des configurations de fréquence L1/L2 devrait représenter 51,3 % du marché mondial des récepteurs GPS militaires d'ici 2037, grâce à sa capacité à fournir un positionnement bi-fréquence extrêmement précis, fiable et robuste pour les opérations de défense modernes à travers le monde. La fréquence L1 prend en charge les signaux de navigation et de synchronisation standard, tandis que la fréquence L2 permet la correction des erreurs ionosphériques, améliorant considérablement la précision du positionnement et la stabilité du signal dans des environnements opérationnels exigeants. Cette précision accrue est essentielle pour les applications critiques telles que le ciblage de précision, les missions de renseignement et de surveillance, les mouvements tactiques de troupes et la navigation des plateformes militaires avancées. De plus, les récepteurs GPS L1/L2 offrent une meilleure résistance aux interférences, au brouillage et aux tentatives d'usurpation d'identité, ce qui les rend particulièrement efficaces dans la guerre électronique et les champs de bataille contestés. Leur compatibilité avec les infrastructures militaires existantes et les programmes de modernisation GPS en cours dans les principaux pays de défense favorise leur adoption à l'échelle mondiale. Alors que les forces de défense continuent de privilégier les technologies de navigation sécurisées et de haute précision, la demande de récepteurs GPS militaires L1/L2 devrait croître régulièrement sur les marchés internationaux.

Analyse du segment de plateforme

Le segment des plateformes aéroportées devrait représenter une part importante du marché mondial des récepteurs GPS militaires entre 2026 et 2037, du fait de son rôle essentiel dans la défense aérienne moderne et les opérations de combat à travers le monde. Les aéronefs militaires tels que les avions de chasse, les avions de surveillance et de reconnaissance, les drones et les hélicoptères de transport dépendent fortement de récepteurs GPS de pointe pour un positionnement précis en temps réel, la navigation, le ciblage et la coordination des missions. L'expansion rapide à l'échelle mondiale des drones de combat et des systèmes aériens autonomes accroît encore la demande de récepteurs GPS compacts, légers et performants, capables de s'intégrer efficacement aux systèmes avioniques avancés. Par ailleurs, les plateformes militaires aéroportées opèrent fréquemment dans des environnements dynamiques et électroniquement conflictuels, ce qui engendre une forte demande en technologies GPS dotées de capacités anti-brouillage, anti-usurpation et multi-constellations. Les initiatives de modernisation de la défense dans les principales économies, notamment en Amérique du Nord, en Europe et en Asie-Pacifique, stimulent également les investissements dans les systèmes de combat aérien et de surveillance de nouvelle génération, équipés de technologies de navigation sécurisées. Alors que les forces de défense mondiales continuent de renforcer leurs capacités de renseignement aérien, de frappe de précision et de surveillance, l'adoption de récepteurs GPS militaires sur les plateformes aéroportées devrait croître de manière constante.

Notre analyse approfondie du marché des récepteurs GPS militaires comprend les segments suivants :

Segments | Sous-segments |

Technologie |

|

Fréquence |

|

Plate-forme |

|

Application |

|

Précision |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des récepteurs GPS militaires - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché mondial des récepteurs GPS militaires d'ici 2037, avec 45,2 % des parts de marché. Cette croissance est portée par des dépenses de défense élevées, des programmes de modernisation militaire de pointe et d'importants investissements dans les technologies de navigation sécurisées. La région bénéficie d'un déploiement massif de systèmes GPS sur les plateformes de défense aériennes, terrestres, navales et spatiales. Les améliorations continues apportées aux technologies GPS anti-brouillage et à code M, ainsi que l'intérêt croissant porté à la guerre électronique et aux systèmes de communication intégrés sur le champ de bataille, continuent de soutenir la croissance du marché des récepteurs GPS militaires. Par ailleurs, la présence d'importants groupes de défense et d'infrastructures satellitaires avancées renforce le leadership de l'Amérique du Nord en matière d'innovation et de déploiement des systèmes GPS militaires.

Les États-Unis sont le principal contributeur au marché nord-américain des récepteurs GPS militaires grâce à leurs importants efforts de modernisation de la défense et à leur rôle de chef de file dans l'infrastructure GPS mondiale. Selon le département de la Défense américain, un budget de 849,8 milliards de dollars a été demandé pour l'exercice 2025. La Force spatiale américaine exploite une constellation de 31 satellites GPS qui fournissent des services de positionnement, de navigation et de synchronisation à l'échelle mondiale. Par ailleurs, le Bureau de la responsabilité gouvernementale des États-Unis (GAO) a indiqué que le coût total estimé du programme GPS Next Generation Operational Control System (OCX) a atteint 7,6 milliards de dollars. Les investissements importants dans les avions de combat de pointe, les systèmes de défense autonomes et les capacités de guerre électronique continuent d'accroître la demande de récepteurs GPS militaires sécurisés et résistants au brouillage à travers le pays.

Le marché des récepteurs GPS militaires au Canada connaît une croissance soutenue, le pays renforçant sa modernisation de la défense et ses initiatives d'interopérabilité avec l'OTAN. Selon le ministère de la Défense nationale du Canada, un investissement de 8,1 milliards de dollars américains sur cinq ans, à compter de 2024-2025, a été annoncé afin d'améliorer la préparation opérationnelle et les capacités militaires. Le gouvernement a également indiqué que les dépenses de défense devraient atteindre 1,76 % du PIB d'ici 2029-2030, conformément à sa politique de défense actualisée. De plus, le gouvernement canadien prévoit investir 73 milliards de dollars américains sur 20 ans dans le cadre de sa stratégie de défense « Notre Nord, fort et libre » pour moderniser l'infrastructure militaire et les technologies de défense. L'acquisition croissante d'avions de chasse de pointe, de systèmes de surveillance et d'équipements de sécurité pour l'Arctique devrait favoriser l'adoption accrue de récepteurs GPS militaires sécurisés au sein des Forces armées canadiennes.

Aperçu du marché Asie-Pacifique

Le marché des récepteurs GPS militaires en Asie-Pacifique connaît la croissance la plus rapide au monde, portée par l'augmentation des dépenses de défense, les tensions sécuritaires régionales et les programmes de modernisation militaire accélérés. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie investissent massivement dans des technologies GNSS sécurisées et résistantes au brouillage pour les missiles, les drones, les systèmes navals et les véhicules blindés. L'adoption croissante de systèmes de navigation nationaux stimule également la demande de récepteurs militaires de pointe. Cette croissance est par ailleurs soutenue par le développement des capacités de guerre électronique et le besoin d'opérations de précision dans toute la région indo-pacifique.

Le marché chinois des récepteurs GPS militaires connaît une croissance rapide grâce aux investissements massifs dans la modernisation de la défense et à son réseau national de système de navigation par satellite BeiDou. L'Armée populaire de libération déploie de plus en plus de récepteurs GNSS anti-brouillage et anti-usurpation de pointe pour ses missiles, drones, aéronefs et plateformes navales. La région Asie-Pacifique est actuellement celle où la croissance des systèmes GPS/GNSS militaires est la plus rapide, la Chine étant le principal moteur de la demande régionale grâce à ses programmes de frappes de précision et de guerre en réseau. Le pays renforce également son autonomie en réduisant sa dépendance au GPS américain et en intégrant davantage BeiDou dans ses équipements militaires. Les tensions géopolitiques croissantes dans l'Indo-Pacifique accélèrent encore les investissements en acquisition et en recherche et développement dans les technologies de navigation sécurisées.

Le marché indien des récepteurs GPS militaires est en constante expansion, porté par la modernisation des forces armées et le renforcement des capacités de navigation nationales grâce au système NavIC. L'augmentation des budgets de défense et des programmes tels qu'Atmanirbhar Bharat stimulent la demande de récepteurs GNSS sécurisés pour l'ensemble des plateformes de l'armée de terre, de la marine et de l'armée de l'air. L'Inde intègre de plus en plus de systèmes compatibles NavIC dans ses missiles, drones, véhicules et réseaux de communication sur le champ de bataille afin de réduire sa dépendance aux services GPS étrangers. Les récents lancements de satellites et les mises à niveau de la constellation NavIC devraient améliorer la fiabilité et favoriser une adoption plus large par les forces armées. Les préoccupations sécuritaires aux frontières avec la Chine et le Pakistan, ainsi que le besoin de systèmes de guidage de précision, continuent de soutenir la croissance à long terme du marché des récepteurs GPS militaires.

Aperçu du marché européen

Le marché européen des récepteurs GPS militaires est en croissance soutenue, les pays de l'OTAN augmentant leurs budgets de défense et renforçant l'interopérabilité sur le champ de bataille dans un contexte de tensions géopolitiques persistantes. Des pays comme l'Allemagne, la France et le Royaume-Uni modernisent leurs plateformes militaires avec des récepteurs bimodes GPS et Galileo, offrant une navigation sécurisée et résistante au brouillage. Le conflit russo-ukrainien a accéléré les investissements dans la protection contre la guerre électronique, les systèmes de positionnement cryptés et les réseaux de communication résilients. Les programmes européens de modernisation de la défense et l'augmentation des acquisitions de systèmes terrestres, aériens et navals de pointe devraient continuer à stimuler la croissance du marché à long terme dans toute la région.

Le marché allemand des récepteurs GPS militaires est en constante progression, porté par les vastes programmes de modernisation de la Bundeswehr et l'augmentation des dépenses de défense suite au conflit russo-ukrainien. Le gouvernement investit massivement dans les systèmes de champ de bataille numérique, les véhicules blindés, les plateformes de défense aérienne et les technologies de navigation sécurisées conformes aux normes de l'OTAN. La demande est en hausse pour les récepteurs GNSS anti-brouillage, cryptés et multi-constellations compatibles avec le GPS et le système européen Galileo. L'accent mis par l'Allemagne sur la guerre en réseau et le développement de capacités de défense européennes nationales favorise également la production et la recherche et développement nationales dans le domaine des systèmes de navigation militaire avancés.

Le marché britannique des récepteurs GPS militaires est en pleine expansion grâce aux initiatives de modernisation de la défense menées par la Royal Navy, l'armée de terre et la Royal Air Force. L'augmentation des investissements dans les systèmes autonomes, les drones, les armes de précision et la résilience face à la guerre électronique stimule la demande de récepteurs GPS/GNSS sécurisés dotés de capacités anti-usurpation. Le Royaume-Uni privilégie également les technologies de navigation souveraines et interopérables avec l'OTAN, notamment depuis le Brexit, qui a renforcé l'accent mis sur le développement des technologies de défense nationales. L'intégration du GPS avec Galileo et les systèmes de communication avancés sur le champ de bataille devrait consolider la croissance à long terme du marché des récepteurs GPS militaires au Royaume-Uni.

Principaux acteurs du marché des récepteurs GPS militaires :

- RTX Corporation (États-Unis)

- Lockheed Martin (États-Unis)

- Northrop Grumman (États-Unis)

- L3Harris Technologies (États-Unis)

- BAE Systems (Royaume-Uni)

- Groupe Thales (France)

- Honeywell International (États-Unis)

- Collins Aerospace (États-Unis)

- Safran Électronique et Défense (France)

- Elbit Systems (Israël)

- General Dynamics (États-Unis)

- Leonardo SpA (Italie)

- Industries aérospatiales d'Israël (Israël)

- Garmin (Suisse)

- Trimble Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- RTX Corporation est une entreprise majeure de technologies de défense, spécialisée dans les solutions GPS et de navigation militaires de pointe pour les systèmes de missiles, les aéronefs et les plateformes de combat. L'entreprise se concentre principalement sur les technologies anti-brouillage et de positionnement sécurisé afin de soutenir les opérations de combat modernes. Ses divisions de défense collaborent étroitement avec le département de la Défense des États-Unis et les pays alliés sur les programmes d'armement de précision. Des investissements continus en R&D et l'intégration de capacités de guerre électronique renforcent sa position sur le marché mondial des récepteurs GPS militaires.

- Lockheed Martin joue un rôle majeur sur le marché des récepteurs GPS militaires grâce à ses systèmes électroniques de défense et de navigation de pointe. L'entreprise intègre des technologies GPS sécurisées dans les avions de chasse, les systèmes de défense antimissile, les plateformes navales et les programmes spatiaux. Son solide portefeuille de solutions de frappe de précision et de guerre en réseau répond à la demande croissante de défense à l'échelle mondiale. Les contrats gouvernementaux à long terme et les programmes de modernisation continuent de stimuler son expansion sur le marché.

- Northrop Grumman développe des systèmes de navigation et de positionnement militaires haute performance, conçus pour des opérations sur le champ de bataille sécurisées et résilientes. L'entreprise est spécialisée dans les récepteurs GPS anti-usurpation et l'avionique de pointe pour les systèmes sans pilote, les aéronefs et les plateformes de défense. Elle bénéficie de l'augmentation des investissements dans la guerre électronique et les technologies militaires autonomes à l'échelle mondiale. Des partenariats solides avec les agences de défense et une innovation continue renforcent sa position concurrentielle sur le marché.

- Le groupe Thales est un leader européen de la défense, proposant des systèmes GNSS militaires et des systèmes de navigation sécurisés pour les applications aériennes, terrestres et navales. L'entreprise met l'accent sur la cybersécurité, le positionnement chiffré et l'interopérabilité avec les systèmes OTAN et Galileo. Ses solutions avancées contribuent à la modernisation de la défense européenne et répondent à la demande croissante de communications résilientes sur le champ de bataille. Son développement dans les domaines de la guerre électronique et de l'électronique de défense a renforcé sa présence mondiale.

- BAE Systems fournit des récepteurs GPS militaires de pointe et des technologies de navigation intégrées aux véhicules de combat, aux aéronefs et aux systèmes de défense maritime. L'entreprise se concentre sur des solutions de positionnement sécurisées et résistantes au brouillage afin d'améliorer l'efficacité opérationnelle en environnements contestés. L'augmentation des investissements dans la modernisation de la défense et les programmes de guerre électronique soutient sa croissance mondiale. Ses collaborations avec les alliés de l'OTAN et les agences gouvernementales de défense continuent d'élargir ses débouchés commerciaux.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des récepteurs GPS militaires :

Les principaux acteurs du marché des récepteurs GPS militaires stimulent la croissance grâce à des investissements continus dans les technologies de navigation anti-brouillage, anti-usurpation et cryptée, afin d'améliorer la fiabilité sur le champ de bataille. Les entreprises développent des récepteurs GNSS multi-constellations compatibles avec les systèmes GPS, Galileo, BeiDou et NavIC pour une précision de positionnement et une résilience opérationnelle accrues. Les partenariats stratégiques avec les agences de défense et les programmes de modernisation militaire accélèrent également le déploiement des produits sur les plateformes aériennes, terrestres et navales. Par ailleurs, la demande croissante de drones autonomes, d'armes de précision et de systèmes de guerre en réseau favorise l'innovation dans le domaine des récepteurs compacts et robustes. Les entreprises leaders renforcent leur présence sur le marché des récepteurs GPS militaires grâce à des contrats de défense, des initiatives de R&D et l'intégration de l'IA et de capacités de protection contre la guerre électronique dans les systèmes de navigation.

Paysage concurrentiel du marché mondial des récepteurs GPS militaires :

Développements récents

- En avril 2026, Lockheed Martin et la Force spatiale américaine ont porté la constellation du Système de positionnement global (GPS) à son niveau de performance maximal grâce au lancement réussi du satellite GPS III SV10, dernier satellite de la série GPS III. Le SV10 apporte des améliorations significatives en termes de précision et de résilience au réseau GPS, notamment grâce à une charge utile expérimentale de liaison optique. Cette charge utile est conçue pour démontrer la communication optique en orbite entre satellites, leur permettant d'échanger des données directement sans dépendre exclusivement des stations au sol. En permettant aux satellites de communiquer entre eux en orbite, ces liaisons optiques devraient renforcer considérablement la résilience opérationnelle de la constellation, améliorer l'efficacité du flux de données et soutenir la prochaine génération de capacités GPS plus robustes et interconnectées.

- Report ID: 7134

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2037

Droits d’auteur © 2026 Research Nester. Tous droits réservés.