MARCHÉ MONDIAL DES SYSTÈMES RADAR MILITAIRES

- INTRODUCTION

1.1. DÉFINITION DU MARCHÉ

1.2. SEGMENTATION DU MARCHÉ

1.3. APERÇU DU PRODUIT

- HYPOTHÈSES ET ABRÉVIATIONS

- MÉTHODOLOGIE DE RECHERCHE

3.1. OBJECTIF DE RECHERCHE

3.2. RECHERCHE SECONDAIRE

3.3. RECHERCHE PRIMAIRE

- RÉSUMÉ – MARCHÉ MONDIAL DES SYSTÈMES RADAR MILITAIRES

- PAYSAGE RÉGLEMENTAIRE

- ANALYSE DE LA DYNAMIQUE DU MARCHÉ

6.1. MOTEURS DE CROISSANCE

6.2. TENDANCES CLÉS

- OPPORTUNITÉS DE MARCHÉ CLÉS

- Principaux obstacles à la croissance du marché

- ANALYSE DES RISQUES INDUSTRIELS

9.1. ANALYSE DES RISQUES DE LA DEMANDE

9.2. ANALYSE DES RISQUES D'APPROVISIONNEMENT

- PERSPECTIVES DU MARCHÉ MONDIAL DES SYSTÈMES RADAR MILITAIRES

10.1. TAILLE ET PRÉVISIONS DU MARCHÉ, 2018-2027

10.1.1. PAR VALEUR (MILLIONS USD)

10.2. SEGMENTATION DU MARCHÉ MONDIAL DES SYSTÈMES RADAR MILITAIRES, 2018-2027

10.2.1. PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLION USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

10.2.2. PAR GAMME

- LONG, 2018-2027F (millions USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

10.2.3. PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

10.2.4. PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

10.2.5. PAR RÉGION

10.2.5.1. MARCHÉ DES SYSTÈMES RADAR MILITAIRES EN AMÉRIQUE DU NORD, 2018-2027F (MILLIONS USD)

10.2.5.1.1. APERÇU DU MARCHÉ

10.2.5.1.2. TAILLE DU MARCHÉ, 2018-2027F (MILLIONS USD)

10.2.5.1.3. ÉVALUATION DES FACTEURS MACROÉCONOMIQUES

10.2.5.1.4. DÉPENSES MILITAIRES PAR PAYS PAR LES GOUVERNEMENTS (AUTORITÉS DE DÉFENSE)

10.2.5.1.5. SEGMENTATION DU MARCHÉ

- PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLIONS USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

- PAR GAMME

- LONG, 2018-2027F (MILLIONS USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

- PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

- PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

- PAR PAYS

- États-Unis, 2018-2027F (millions USD)

- CANADA, 2018-2027F (MILLIONS USD)

10.2.5.2. MARCHÉ EUROPE DES SYSTÈMES RADAR MILITAIRES, 2018-2027F (MILLIONS USD)

10.2.5.2.1. APERÇU DU MARCHÉ

10.2.5.2.2. TAILLE DU MARCHÉ, 2018-2027F (MILLIONS USD)

10.2.5.2.3. ÉVALUATION DES FACTEURS MACROÉCONOMIQUES

10.2.5.2.4. DÉPENSES MILITAIRES PAR PAYS PAR LES GOUVERNEMENTS (AUTORITÉS DE DÉFENSE)

10.2.5.2.5. SEGMENTATION DU MARCHÉ

- PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLION USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

- PAR GAMME

- LONG, 2018-2027F (MILLIONS USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

- PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

- PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

- PAR PAYS

- Royaume-Uni, 2018-2027F (millions de dollars)

- ALLEMAGNE, 2018-2027F (MILLIONS USD)

- ITALIE, 2018-2027F (MILLIONS USD)

- FRANCE, 2018-2027F (millions de dollars)

- ESPAGNE, 2018-2027F (MILLIONS USD)

- RUSSIE, 2018-2027F (MILLIONS USD)

- RESTE DE L'EUROPE, 2018-2027F (millions USD)

10.2.5.3. MARCHÉ DES SYSTÈMES RADAR MILITAIRES ASIE-PACIFIQUE, 2018-2027F (MILLIONS USD)

10.2.5.3.1. APERÇU DU MARCHÉ

10.2.5.3.2. TAILLE DU MARCHÉ, 2018-2027F (MILLIONS USD)

10.2.5.3.3. ÉVALUATION DES FACTEURS MACROÉCONOMIQUES

10.2.5.3.4. DÉPENSES MILITAIRES PAR PAYS PAR LES GOUVERNEMENTS (AUTORITÉS DE DÉFENSE)

10.2.5.3.5. SEGMENTATION DU MARCHÉ

- PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLION USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

- PAR GAMME

- LONG, 2018-2027F (millions USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

- PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

- PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

- PAR PAYS

- CHINE, 2018-2027F (MILLIONS USD)

- INDE, 2018-2027F (MILLIONS USD)

- JAPON, 2018-2027F (millions USD)

- CORÉE DU SUD, 2018-2027F (MILLION USD)

- INDONÉSIE, 2018-2027F (MILLION USD)

- AUSTRALIE, 2018-2027F (MILLIONS USD)

- RESTE DE L'ASIE-PACIFIQUE, 2018-2027F (MILLIONS USD)

10.2.5.4. MARCHÉ DES SYSTÈMES RADAR MILITAIRES EN AMÉRIQUE LATINE, 2018-2027F (MILLIONS USD)

10.2.5.4.1. APERÇU DU MARCHÉ

10.2.5.4.2. TAILLE DU MARCHÉ, 2018-2027F (MILLIONS USD)

10.2.5.4.3. ÉVALUATION DES FACTEURS MACROÉCONOMIQUES

10.2.5.4.4. DÉPENSES MILITAIRES PAR PAYS PAR LES GOUVERNEMENTS (AUTORITÉS DE DÉFENSE)

10.2.5.4.5. SEGMENTATION DU MARCHÉ

- PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLION USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

- PAR GAMME

- LONG, 2018-2027F (millions USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

- PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

- PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

- PAR PAYS

- BRÉSIL, 2018-2027F (MILLIONS USD)

- MEXIQUE, 2018-2027F (MILLIONS USD)

- RESTE DE L'AMÉRIQUE LATINE, 2018-2027F (MILLIONS USD)

10.2.5.5. MARCHÉ DES SYSTÈMES RADAR MILITAIRES AU MOYEN-ORIENT ET EN AFRIQUE, 2018-2027F (MILLIONS USD)

10.2.5.5.1. APERÇU DU MARCHÉ

10.2.5.5.2. TAILLE DU MARCHÉ, 2018-2027F (MILLIONS USD)

10.2.5.5.3. ÉVALUATION DES FACTEURS MACROÉCONOMIQUES

10.2.5.5.4. DÉPENSES MILITAIRES PAR PAYS PAR LES GOUVERNEMENTS (AUTORITÉS DE DÉFENSE)

10.2.5.5.5. SEGMENTATION DU MARCHÉ

- PAR PLATEFORME

- BASE AÉRIENNE, 2018-2027F (MILLION USD)

- BASE SUR LE TERRAIN, 2018-2027F (MILLIONS USD)

- BASE NAVALE, 2018-2027F (MILLIONS USD)

- Basé sur l'espace, 2018-2027F (millions de dollars)

- PAR GAMME

- LONG, 2018-2027F (millions USD)

- MOYEN, 2018-2027F (MILLIONS USD)

- COURT, 2018-2027F (MILLIONS USD)

- TRÈS COURT, 2018-2027F (MILLIONS USD)

- PAR DEMANDE

- Surveillance aérienne, 2018-2027F (millions de dollars)

- Défense aérienne et antimissile, 2018-2027F (millions de dollars)

- SYSTÈMES DE GUIDAGE D'ARMES, 2018-2027F (MILLIONS USD)

- Surveillance au sol et détection d'intrus, 2018-2027F (millions de dollars)

- AUTRES, 2018-2027F (MILLIONS USD)

- PAR TYPE DE BANDE

- BANDE VHF et UHF, 2018-2027F (MILLION USD)

- BANDE L, S et C, 2018-2027F (MILLION USD)

- X-BAND, 2018-2027F (millions de dollars)

- KU, K et KA-BAND, 2018-2027F (USD MILLION)

- PAR PAYS

- ISRAËL, 2018-2027F (MILLIONS USD)

- ARABIE SAOUDITE, 2018-2027F (MILLION USD)

- EAU, 2018-2027F (MILLION USD)

- AFRIQUE DU SUD, 2018-2027F (MILLION USD)

- RESTE DU MOYEN-ORIENT ET AFRIQUE, 2018-2027F (MILLIONS USD)

- PAYSAGE CONCURRENTIEL

11.1. APERÇU DÉTAILLÉ

11.2. ÉVALUATION DES OFFRES CLÉS

11.3. ANALYSE DES STRATÉGIES DE CROISSANCE

11.4. ANALYSE EXHAUSTIVE SUR LES INDICATEURS FINANCIERS CLÉS

11.5. PROFILS D'ENTREPRISE

11.5.1. LOCKHEED MARTIN CORPORATION

11.5.2. CORPORATION NORTHROP GRUMMAN

11.5.3. GROUPE THALES

11.5.4. LEONARDO S.P.A.

11.5.5. SAAB AB

11.5.6. ELBIT SYSTEMS LTD.

11.5.7. SYSTÈMES BAE

11.5.8. L3HARRIS TECHNOLOGIES, INC.

11.5.9. SOCIÉTÉ RAYTHEON

11.5.10. IAI

11.5.11. ASELSAN

11.6 AUTRES JOUEURS ÉMINENTS

11.5.12. HENSOLDT

11.5.13. TERMA

11.5.14. BHARAT ELECTRONICS LIMITÉE

11.5.15. INDRA

- RECOMMANDATIONS STRATÉGIQUES

- OPPORTUNITÉS D'INVESTISSEMENT SUR LE MARCHÉ

- OPPORTUNITÉS GÉOGRAPHIQUES

- OPPORTUNITÉS CONCURRENTIELLES LUCRATRICES

Perspectives du marché des systèmes radar militaires :

Le marché des systèmes radar militaires représentait plus de 70,72 milliards de dollars en 2025 et devrait atteindre 170,37 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 8,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 76,67 milliards de dollars.

Le principal facteur de croissance du marché est l'augmentation des investissements des pays dans le développement de leurs armements et de leur défense, en raison de la menace terroriste croissante à travers le monde. Des pays comme les États-Unis, la Russie et l'Inde développent rapidement leurs systèmes de défense, tirant parti des avancées technologiques mondiales. La montée des tensions géopolitiques a également incité ces pays à adopter des systèmes radar militaires modernisés, capables de détecter efficacement les menaces aériennes, terrestres et maritimes, permettant ainsi une mise en œuvre plus large des mesures de sécurité nationales. Les drones, les missiles hypersoniques et les véhicules aériens, souvent miniaturisés et silencieux, peuvent mettre à l'épreuve les systèmes radar militaires traditionnels dans leur capacité à détecter ces menaces.

Les systèmes radar avancés sont capables de déterminer l'orientation d'un objet, notamment sa vitesse relative, sa taille et le type de menace. En décembre 2025, le département américain de la Guerre a annoncé un investissement de 18,5 millions de dollars pour renforcer la capacité de production de cristaux de silicium, utilisés dans les lentilles optiques pour la détection de cibles à courte et longue portée. Les systèmes radar militaires dépendent de ces lentilles pour générer des images des objets. Ceci témoigne d'une forte demande en lentilles optiques sur le marché des systèmes radar militaires, ce qui accroît le potentiel de ce marché. En janvier 2026, l'Organisation de recherche et de développement pour la défense (DRDO) a publié un document vantant les performances de ses systèmes radar AESA de conception nationale, équipant l'avion de chasse Tejas. L'agence prévoit leur intégration dans divers autres avions de chasse afin d'améliorer la détection des menaces et de privilégier la navigation de précision.

Clé Systèmes radar militaires Résumé des informations sur le marché:

Points saillants régionaux :

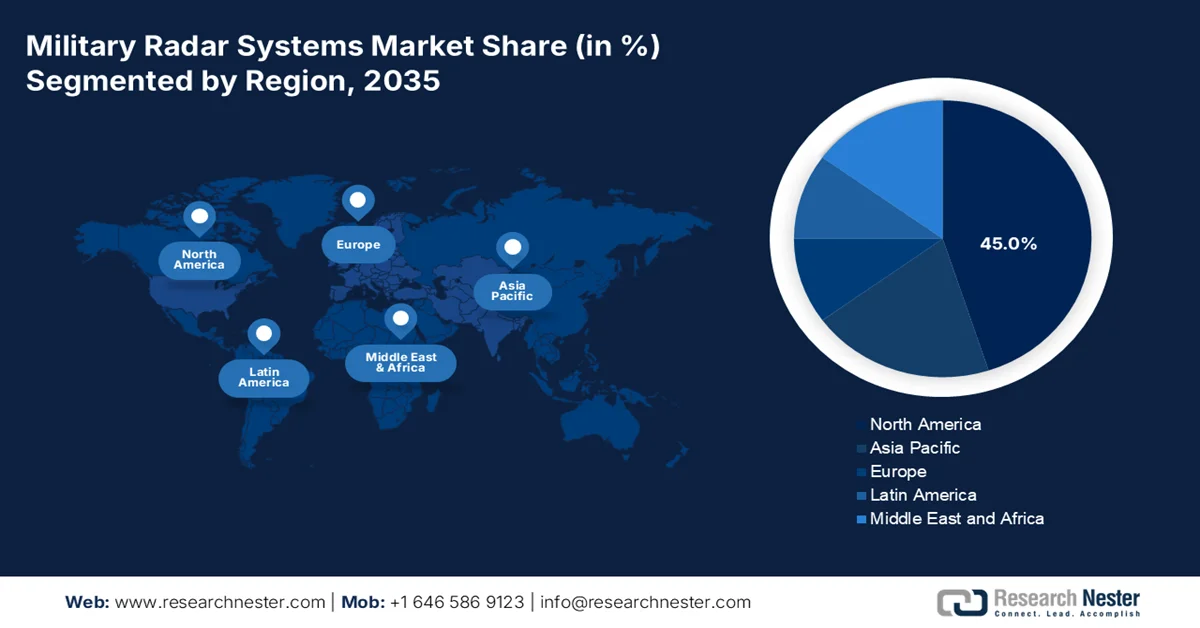

- Le marché nord-américain des systèmes radar militaires devrait détenir une part dominante de 45 % d'ici 2035, renforcé par des investissements soutenus dans la modernisation de la défense et des initiatives intensives de R&D visant à contrer l'évolution des menaces terroristes.

- La région Asie-Pacifique devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à l'expansion de sa production nationale de capteurs et de composants semi-conducteurs dans un contexte de tensions géopolitiques croissantes.

Analyse du segment :

- Segment aéroporté : Sur le marché des systèmes radar militaires, le segment aéroporté devrait représenter une part prépondérante de 35 % d’ici 2035, grâce à un déploiement généralisé sur les avions de chasse et les drones pour la détection de haute précision des menaces dans l’espace aérien.

- Segment des systèmes radar 3D : Le segment des systèmes radar 3D devrait enregistrer la part la plus élevée d’ici 2035, grâce à sa capacité à suivre simultanément l’élévation, l’azimut et la vitesse de plusieurs cibles petites et rapides.

Principales tendances de croissance :

- Modernisation des équipements de défense

- Demande croissante de radars multifonctions

Principaux défis :

- Coût de développement élevé

- contraintes de la chaîne d'approvisionnement

Acteurs clés : Thales Group (France), Lockheed Martin (États-Unis), Raytheon Technologies (États-Unis), Leonardo SpA (Italie), Northrop Grumman (États-Unis), BAE Systems (Royaume-Uni), Rheinmetall AG (Allemagne), Elbit Systems (Israël), Hensoldt (Allemagne), Saab AB (Suède)

Mondial Systèmes radar militaires Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 70,72 milliards de dollars américains

- Taille du marché en 2026 : 76,67 milliards de dollars américains

- Taille du marché prévue : 170,37 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Royaume-Uni, France

- Pays émergents : Inde, Japon, Corée du Sud, Israël, Australie

Last updated on : 10 February, 2026

Systèmes radar militaires - Facteurs de croissance et défis

Facteurs de croissance

- Modernisation des équipements de défense : À l'échelle mondiale, les pays modernisent leurs équipements et technologies de défense pour faire face à la menace croissante. Cette modernisation comprend des améliorations au niveau des armements, de la surveillance et des systèmes radar, contribuant ainsi à minimiser les menaces. Les radars AESA sont largement adoptés dans la région car ils fournissent des informations précises et détaillées sur les cibles, améliorant ainsi la prise de décision en matière de défense. Des pays comme la Chine et les États-Unis ont rapidement modernisé leurs systèmes militaires en raison des tensions persistantes entre eux. Les pays asiatiques ont profité de cette situation pour perfectionner leurs équipements militaires, notamment leurs systèmes radar, ce qui contribue significativement à la détection des menaces et à l'engagement précis des cibles. Les tensions constantes entre la Chine et les États-Unis, conjuguées au développement innovant de leurs systèmes radar, ont fortement stimulé la croissance du marché.

- La demande croissante de radars multifonctions s'explique par leur capacité à balayer un angle de 60 degrés, à surveiller les menaces météorologiques et à identifier les vols non coopératifs, contribuant ainsi à renforcer la sécurité et la surveillance de l'espace aérien, terrestre et maritime. Grâce à l'intégration de l'intelligence artificielle (IA), les systèmes radar s'appuient désormais sur des données et un suivi en temps réel, permettant une meilleure synthèse des informations. L'IA permet aux systèmes radar militaires de déterminer le niveau de menace d'un objet, facilitant ainsi son évaluation et sa neutralisation. Le SPY-7, développé par Lockheed Martin, est l'une des technologies radar les plus avancées. Il est capable de détecter, de suivre et de lancer des missiles balistiques pour engager simultanément plusieurs cibles. Le SPY-7 s'intègre facilement à d'autres radars et plateformes et peut être utilisé à distance ou manuellement. La demande mondiale pour ces radars de pointe stimule la croissance du marché.

- Demande croissante de systèmes autonomes : La demande de drones et de véhicules aériens sans pilote (UAV) a augmenté, favorisant leur intégration dans les systèmes radar militaires. Ces systèmes permettent une surveillance renforcée, améliorant ainsi la précision et la qualité de la détection des menaces. Les véhicules sans pilote dépendent fortement des systèmes radar pour déterminer la vitesse et la position des cibles, optimisant ainsi la précision de la défense. Des systèmes tels que les radars à balayage électronique à balayage (AESA) sont développés pour détecter les menaces aériennes, maritimes et terrestres, ce qui favorise leur adoption dans les aéronefs, les navires et les armements terrestres militaires. L'Inde, la Chine et la Russie investissent massivement dans les véhicules sans pilote et la surveillance aérienne utilisant des systèmes radar militaires en raison de la recrudescence des menaces terroristes et des attaques contre les infrastructures. L'innovation croissante dans le domaine des drones et des UAV a considérablement élargi le marché des systèmes radar militaires et stimulé sa croissance.

Défis

- Coût de développement élevé : Le coût de production des systèmes radar militaires avancés est souvent élevé, ce qui limite leur adoption sur le marché. La complexité des technologies AESA et à antenne réseau à commande de phase exige des investissements importants en recherche. Les coûts de fabrication freinent souvent la croissance du marché, certains pays n’ayant pas les moyens d’acquérir ces systèmes. Les agences de défense doivent alors recourir à des systèmes radar alternatifs, moins performants que les systèmes modernes.

- Contraintes d'approvisionnement : La disponibilité des composants électroniques complexes, des puces et des capteurs est limitée, ce qui freine l'adoption des systèmes radar militaires par les agences de défense. La complexité de l'approvisionnement en matières premières constitue un frein à l'adoption de ces systèmes sur le marché, limitant ainsi sa croissance. La forte demande de pays comme les États-Unis et la Russie engendre souvent des pénuries d'approvisionnement pour les autres pays, ce qui freine encore davantage leur adoption.

Taille et prévisions du marché des systèmes radar militaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,8% |

|

Taille du marché de l'année de référence (2025) |

70,72 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

170,37 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes radar militaires :

Analyse du segment de plateforme

Le segment aéroporté devrait représenter la part la plus importante (35 %) d'ici fin 2035, grâce à son utilisation à grande échelle dans les avions de chasse et les drones, qui exigent une grande précision en matière de détection et de neutralisation des menaces. Des appareils tels que le F-35 et le Typhoon sont équipés de radars AESA capables de décoder la position, la vitesse et l'image de la menace, permettant ainsi une meilleure prise de décision. La surveillance par drones s'est intensifiée, notamment aux États-Unis, entraînant une croissance soutenue du segment et l'expansion du marché des systèmes radar militaires. L'augmentation significative des menaces dans l'espace aérien contribue également à la croissance du segment et favorise l'adoption des systèmes radar.

Analyse de segmentation dimensionnelle

Le système radar 3D devrait détenir la part de marché la plus importante d'ici fin 2035 grâce à sa capacité à déterminer l'élévation, l'azimut et la vitesse. Ce segment est également capable de détecter avec précision de petits objets, tels que les drones et les UAV. Les systèmes AESA utilisent la technologie 3D pour mesurer divers paramètres et engager simultanément plusieurs menaces. Les flottes aériennes et navales utilisent cette technologie 3D qui fournit en continu des informations et des données sur l'objet menaçant. Les radars 3D sont très performants pour la détection d'images en temps réel tout en étant moins coûteux que les autres segments, ce qui favorise leur adoption sur le marché.

Analyse des segments de gamme

Le segment des systèmes radar à longue portée devrait détenir la plus grande part de marché grâce à leur intégration dans le déploiement des missiles à longue portée. Ces radars sont également potentiellement utiles pour la détection des menaces, permettant aux forces armées de se préparer à des contre-attaques. Installés sur les navires et sous-marins, ils détectent les menaces à grande distance, ce qui favorise leur adoption à grande échelle. Les systèmes radar militaires à longue portée sont capables de mesurer un rayon de 250 à 1 500 km et de détecter rapidement les drones et les systèmes de drones aériens, permettant ainsi de meilleures mesures préventives. Le développement de l'énergie nucléaire a stimulé la croissance de ce segment, contribuant ainsi à l'amélioration des systèmes radar militaires.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Plate-forme |

|

Composant |

|

Dimensions |

|

Fréquence |

|

Gamme |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes radar militaires - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes radar militaires devrait représenter 45 % du marché d'ici la fin de la période de prévision, grâce aux investissements massifs dans les équipements de défense et leur modernisation, nécessaires pour contrer la menace terroriste émergente. Face aux préoccupations croissantes concernant la sécurité des citoyens et de leurs biens, les forces armées encouragent l'utilisation de missiles balistiques de pointe, dont le bon fonctionnement exige des capteurs et des radars performants, stimulant ainsi la croissance du marché. La région se caractérise par une recherche et développement intense, permettant aux agences de défense de concevoir et de fabriquer des équipements modernes, ce qui alimente le développement des systèmes radar militaires.

Les États-Unis ont considérablement modernisé leurs systèmes de défense afin de renforcer leur flotte navale et leurs avions de chasse. Ils ont développé des systèmes AESA, utilisés sur les avions de chasse pour améliorer la détection des cibles et largement employés dans les opérations furtives. Le système radar présente également un fort potentiel de résistance au brouillage et de pénétration des coordonnées. Les systèmes radar SPY-6 constituent un autre système majeur utilisé sur les destroyers de l'US Navy, capable de détecter les missiles à courte et longue portée. Les investissements constants en recherche et développement dans le domaine des équipements de défense ont soutenu la croissance du marché américain.

Le marché canadien des systèmes radar militaires couvre une grande partie de l'Arctique et, dans le cadre des efforts de souveraineté qui exigent une surveillance active de la région, les Forces aériennes canadiennes ont intégré de nouveaux systèmes radar qui détectent efficacement les menaces et appuient les lancements de missiles à longue portée. L'Arctique et les régions nordiques sont particulièrement vulnérables aux menaces, ce qui nécessite l'utilisation de systèmes militaires ultramodernes. Le Canada a déployé des avions CP-140 Aurora équipés de radars de pointe, renforçant ainsi les mesures de surveillance et de contre-attaque et assurant la sécurité de l'espace aérien.

Perspectives du marché APAC

La région Asie-Pacifique devrait occuper la deuxième place d'ici fin 2035, grâce à la production à grande échelle de puces et de capteurs, composants essentiels des systèmes radar militaires, qui dynamise la production nationale. La montée des menaces dans certains pays a également contribué à l'essor de ces systèmes. Les tensions géopolitiques entre l'Asie-Pacifique et l'Amérique du Nord constituent un autre facteur de croissance, renforçant le potentiel de marché des systèmes radar militaires. L'essor de la fabrication électronique dans la région favorise le développement de capteurs et de puces de nouvelle génération capables de détecter les menaces à un stade précoce, amplifiant ainsi le marché des systèmes radar militaires en Asie-Pacifique.

Le marché chinois des systèmes radar militaires abrite un système radar de longue portée de haute technologie, les types 345 et 346, intégrable à de multiples plateformes et utilisable aussi bien sur les navires de chasse que sur les aéronefs. Le JY-27A se révèle également très prometteur pour la détection précoce de missiles et offre aux forces de sécurité une contre-mesure avancée. Par ailleurs, le faible coût de fabrication des composants a permis au pays de consolider sa position sur ce marché. Une chaîne d'approvisionnement performante a dynamisé les échanges commerciaux, les fabricants internationaux s'appuyant sur les composants chinois pour produire des produits efficaces et économiques.

La tension liée au terrorisme en Inde s'intensifie, entraînant l'adoption de divers équipements et systèmes radar militaires pour renforcer ses mesures de défense. Selon le PIB, en mars 2025, le ministère de la Défense a annoncé une acquisition de matériel auprès de BEL pour l'achat de radars transportables de basse altitude (LLTR), d'une valeur de 2 906 crores de roupies. L'Inde développe des équipements anti-drones capables de contrer efficacement cette menace croissante. L'augmentation des investissements publics et l'intégration des budgets militaires dans la planification financière garantissent des systèmes de défense dynamiques et innovants, stimulant ainsi le marché indien des systèmes radar militaires.

Aperçu du marché européen

Le marché européen des systèmes radar militaires est influencé par les décisions de l'OTAN. Cette organisation définit et supervise les équipements et systèmes militaires de ses pays membres, ce qui dynamise considérablement ce marché. La demande est également stimulée par la réglementation européenne, qui incite les agences de défense à moderniser leurs équipements et systèmes afin de rester compétitives et de minimiser les menaces liées aux attaques modernes. La région a développé son propre radar, le Ground Master 400, capable de détecter des missiles et autres objets à longue distance. La capacité de détecter simultanément plusieurs cibles a élargi le potentiel du marché européen.

L'Allemagne a accéléré le déploiement du MEADS (Medium Extension Air Defence System), un radar multifonctionnel capable de détecter les missiles balistiques et les drones, renforçant ainsi la sûreté et la sécurité de son espace aérien. Le pays a également installé le radar Smart L, doté de capacités de surveillance à longue portée et de défense antimissile, afin de consolider ses forces navales et maritimes. Le marché allemand des systèmes radar militaires a par ailleurs intégré les systèmes AESA pour la détection de missiles au sol, permettant de détecter et d'évaluer les missiles et leurs dimensions, élargissant ainsi les perspectives de ce marché.

Le Royaume-Uni possède l'un des ministères de la Défense les plus sophistiqués au monde, exigeant des équipements ultramodernes pour sa flotte navale et de chasse. Il a adopté les systèmes radar Type 1045, développés selon la technologie AESA et capables de détecter les menaces électroniques. La capacité de détection de cibles de ce système radar surpasse toute autre technologie, notamment grâce à sa capacité à détecter efficacement les objets volant à basse altitude. Pays à forte population et aux industries diversifiées, le Royaume-Uni est fréquemment ciblé, ce qui explique son besoin important en systèmes radar de pointe et la croissance rapide du marché britannique.

Principaux acteurs du marché des systèmes radar militaires :

- Groupe Thales (France)

- Lockheed Martin (États-Unis)

- Raytheon Technologies (États-Unis)

- Leonardo SpA (Italie)

- Northrop Grumman (États-Unis)

- BAE Systems (Royaume-Uni)

- Rheinmetall AG (Allemagne)

- Elbit Systems (Israël)

- Hensoldt (Allemagne)

- Saab AB (Suède)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe Thales : Ce groupe est un pionnier des équipements aérospatiaux et de défense, avec une expertise reconnue dans les systèmes radar militaires. Spécialisé dans la défense aérienne et antimissile, il est un acteur majeur du développement des systèmes radar à balayage électronique. Présent à l'international, il propose ses services dans les principaux pays où il commercialise des radars et autres équipements de défense.

- Lockheed Martin : L'un des plus grands groupes d'armement au monde, également acteur majeur dans la fabrication et le développement de systèmes radar tels que les radars AESA. L'entreprise a réalisé d'importantes innovations dans le domaine des systèmes de défense aérienne et antimissile, renforçant ainsi sa position concurrentielle à l'échelle mondiale. Outre la fabrication d'aéronefs et de leurs composants, elle est également active dans le domaine spatial, où elle développe des systèmes de propulsion et de fusées.

- Raytheon Technologies : Acteur majeur des systèmes de détection de missiles et de menaces aériennes, l'entreprise a développé des produits pour diverses plateformes, notamment les flottes navales et d'avions de chasse. Présente à l'international, elle fournit ses produits aux principaux pays. Pratt & Whitney, filiale de Raytheon Technologies, fabrique des systèmes de propulsion de nouvelle génération visant à optimiser la consommation de carburant et les performances.

- Leonardo SpA : Entreprise italienne du secteur aérospatial et de la défense, spécialisée dans les systèmes radar militaires et les dispositifs de suivi de cibles. La modularité et l'évolutivité de ses systèmes radar renforcent la sécurité et la précision de la détection des menaces. Outre les radars et les technologies de communication, l'entreprise est également un fabricant de premier plan de systèmes et d'équipements de sécurité.

- BAE Systems : Acteur majeur du marché mondial des équipements de défense, l'entreprise fournit et développe des systèmes radar pour les forces navales, aériennes et terrestres. Elle a également contribué à de nombreux programmes spatiaux grâce à ses systèmes radar ultramodernes. Leader en cyberdéfense, elle joue un rôle de premier plan dans le domaine du renseignement, garantissant la sécurité nationale sur le terrain.

Les acteurs du marché mondial des systèmes radar militaires devraient faire face à une concurrence intense durant la période de prévision. Ce marché est composé d'acteurs clés établis et de nouveaux entrants. Il est toutefois relativement fragmenté. Les nouveaux entrants exercent une forte pression sur les acteurs existants, les empêchant d'acquérir la majorité des parts de marché. Les fabricants spécialisés contribuent au dynamisme concurrentiel du marché. Les principaux acteurs du marché bénéficient d'un soutien gouvernemental important en matière de recherche et d'innovation.

Paysage concurrentiel du marché des systèmes radar militaires :

Développements récents

- En janvier 2026, RTX Raytheon a remporté un contrat de 197 millions de dollars pour le système de reconnaissance aéroporté polonais. Ce contrat porte sur six nacelles de reconnaissance différentes, intégrant l'intelligence artificielle et l'apprentissage automatique, qui permettront d'améliorer les capacités des radars.

- En octobre 2025, le groupe Thales a annoncé le lancement d'AURORE dans le cadre du programme ARES, visant à surveiller les satellites et les débris en orbite basse depuis la Terre.

- Report ID: 2303

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.