Perspectives du marché des lasers médicaux :

Le marché des lasers médicaux était évalué à 6,6 milliards de dollars américains en 2025 et devrait atteindre 18,6 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,4 milliards de dollars américains.

Le marché des lasers médicaux connaît une croissance dynamique, portée par leur adoption croissante dans divers domaines de la santé, tels que la chirurgie, la dermatologie, l'ophtalmologie et les soins dentaires. Face à l'expansion de ces applications, les gouvernements des principaux pays explorent pleinement le potentiel des lasers grâce à d'importants investissements en recherche et développement. Selon les données d'août 2023 du Département de l'Énergie des États-Unis, le Bureau des Sciences a octroyé un financement de 28,5 millions de dollars à LaserNetUS, le réseau nord-américain de recherche sur les lasers de haute intensité, afin de faire progresser la recherche fondamentale et l'énergie de fusion par confinement inertiel. Cet investissement soutiendra des projets dans des domaines tels que l'astrophysique, la science des plasmas, la radiothérapie du cancer, la science des matériaux et la fusion par confinement inertiel. De plus, avec plus de 1 200 membres, LaserNetUS jouera un rôle clé dans l'amélioration de la recherche fondamentale et l'avenir de l'énergie de fusion par confinement inertiel.

Par ailleurs, la prise de conscience croissante des bienfaits des thérapies laser, conjuguée à l'intégration des lasers dans les interventions ambulatoires et esthétiques, stimule la demande sur le marché. Selon un article publié par le NIH en mai 2025, une étude américaine menée auprès de dermatologues spécialisés en laser a révélé qu'il n'existe que 124 spécialistes dans tout le pays, soit environ un dermatologue laser pour 2,7 millions d'habitants. L'étude indique également que ces dermatologues consacrent un temps clinique nettement plus important aux interventions laser : 19 % d'entre eux y consacrent plus de 50 % de leur temps, contre un temps minimal dans les centres médico-esthétiques ou les cabinets de chirurgie plastique. Ainsi, la demande croissante des patients et le développement des applications ambulatoires représentent une opportunité de marché importante pour l'investissement dans les technologies laser médicales.

Utilisation des procédures laser médicales et implication des prestataires : statistiques officielles (2025)

Métrique | Dermatologues ayant suivi une formation spécialisée | Chirurgiens plasticiens | Spas médicaux |

Nombre de spécialistes | 124 | - | - |

Délai d'attente moyen (jours) | 23 | 11 | 4 |

Honoraires de consultation moyens (USD) | 153 | 78 | 30 |

Participation des médecins aux procédures (%) | 60 | 33 | 9 |

Participation des prestataires non médecins (%) | 4 | 18 | 26 |

Participation des techniciens laser (%) | 3 | 35 | 56 |

Supervision directe sur site (%) | 93 | 90 | 41 |

Personnalisation des traitements laser (%) | 98 | 98 | 63 |

Temps clinique consacré aux lasers (>50%) (%) | 19 | 0 | 0 |

Source : NIH

Clé Laser médical Résumé des informations sur le marché:

Points saillants régionaux :

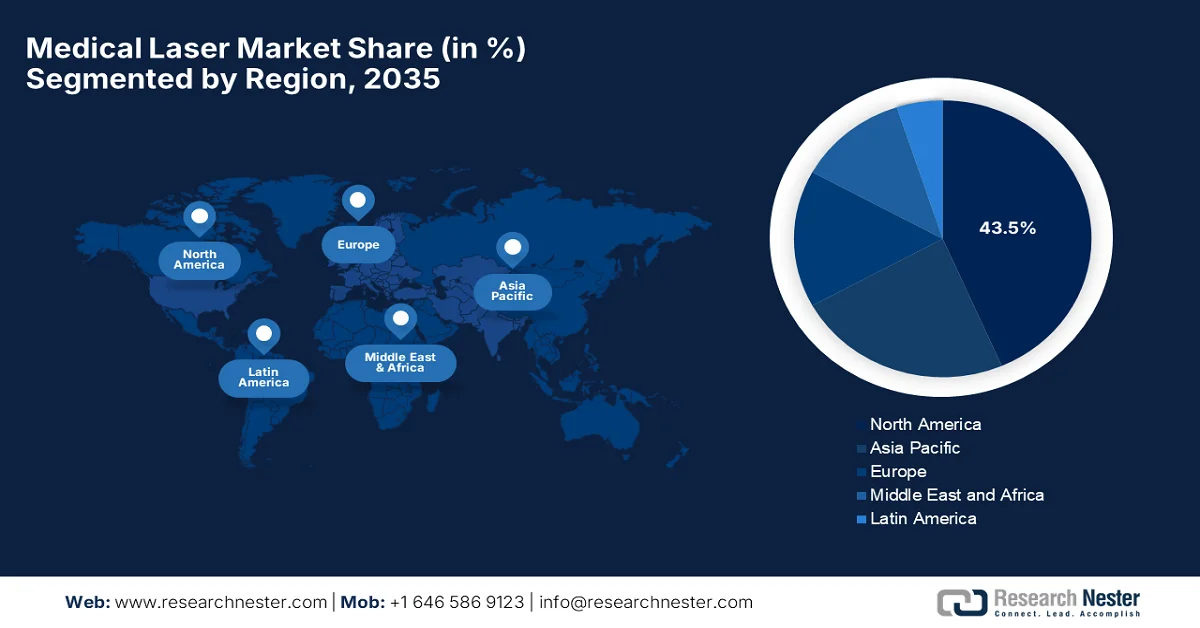

- Le marché nord-américain des lasers médicaux devrait détenir la plus grande part de revenus (43,5 %) d'ici 2035, grâce à un écosystème de recherche robuste, une forte préférence pour les traitements cosmétiques et une adoption rapide des technologies laser avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché jusqu'en 2035, stimulée par le développement des infrastructures de santé et le nombre croissant de cliniques laser.

Analyse du segment :

- Le segment des consommables du marché des lasers médicaux devrait représenter 74,4 % du marché d'ici 2035, en raison du volume croissant de consommables nécessaires par système laser et de la demande croissante pour des interventions chirurgicales diversifiées.

- D’ici 2035, le sous-type de laser chirurgical devrait conquérir une part considérable du marché, propulsé par l’évolution mondiale vers des procédures minimalement invasives qui réduisent le temps de récupération et les complications.

Principales tendances de croissance :

- Améliorations technologiques et innovation

- Prévalence croissante des maladies chroniques et liées à l'âge

Principaux défis :

- Obstacles liés à la conformité réglementaire et à l'approbation

- Préoccupations en matière de sécurité et gestion des risques liés aux patients

Acteurs clés : Lumenis Ltd. (Israël), Candela Medical / Candela Corporation (États-Unis), Alma Lasers Ltd. (Israël), BIOLASE, Inc. (États-Unis), Cynosure, Inc. (Hologic) (États-Unis), Boston Scientific Corporation (États-Unis), Alcon Laboratories, Inc. (Suisse), IRIDEX Corporation (États-Unis), Fotona doo (Slovénie), Quanta System SpA (Italie), Sciton, Inc. (États-Unis), IPG Photonics Corporation (États-Unis), Bausch + Lomb (États-Unis/Canada), Topcon Corporation (Japon), El.En. SpA (Italie), Nidek Co., Ltd. (Japon), ZEISS (Carl Zeiss Meditec AG) (Allemagne), BTL International (République tchèque), BISON Medical (Corée du Sud), SOLAR LS (Russie).

Mondial Laser médical Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,6 milliards de dollars américains

- Taille du marché en 2026 : 7,4 milliards de dollars américains

- Taille du marché prévue : 18,6 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 43,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Italie, Australie

Last updated on : 16 February, 2026

Marché des lasers médicaux - Facteurs de croissance et défis

Facteurs de croissance

- Améliorations technologiques et innovation : il s'agit du principal moteur du marché des lasers médicaux. Les nouveaux types de lasers, tels que les lasers picosecondes, femtosecondes, à diodes et à semi-conducteurs, intégrés à l'IA, à la robotique et aux capteurs intelligents, élargissent le champ des applications cliniques. De plus, ces systèmes améliorés optimisent les résultats, rendant les lasers plus attractifs pour les professionnels de santé du monde entier. En juillet 2024, ViaLase, Inc. a annoncé avoir obtenu le marquage CE pour son laser ViaLase, premier système laser femtoseconde approuvé pour le traitement du glaucome primitif à angle ouvert. Ce système combine la technologie laser femtoseconde à un guidage par imagerie à l'échelle du micron pour permettre une trabéculotomie non invasive, guidée par l'image et de haute précision (FLigHT), répondant ainsi aux besoins non satisfaits en matière de soins du glaucome en réduisant le recours à la chirurgie invasive. Par conséquent, grâce à ces développements continus, le marché connaîtra une croissance rapide dans les années à venir.

- Prévalence croissante des maladies chroniques et liées à l'âge : Le vieillissement de la population mondiale et l'augmentation des taux de maladies chroniques telles que les troubles oculaires (glaucome, dégénérescence maculaire liée à l'âge), les affections cutanées et les maladies cardiovasculaires contribuent à la croissance de ce secteur. Ces facteurs accroissent la demande de solutions thérapeutiques et diagnostiques efficaces à base de laser, stimulant ainsi l'activité du marché. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé en août 2023, la déficience visuelle et la cécité touchent principalement les personnes de plus de 50 ans, les affections liées à l'âge telles que le glaucome, la dégénérescence maculaire liée à l'âge, la rétinopathie diabétique, la cataracte et les troubles de la réfraction en étant les principales causes. L'OMS indique également que la croissance et le vieillissement de la population devraient accroître les taux de déficience visuelle dans le monde, créant ainsi une demande soutenue d'interventions diagnostiques et thérapeutiques efficaces.

Statistiques mondiales officielles sur les déficiences visuelles par cause (2023)

Indicateur | Données communiquées par l'OMS |

Nombre total de personnes présentant une déficience visuelle (de près ou de loin) | ≥ 2,2 milliards dans le monde |

Ces cas sont évitables ou restent à traiter. | Près d'un milliard de personnes |

Les personnes atteintes de déficience visuelle liée à la cataracte | 94 millions |

Les personnes atteintes de déficience visuelle liée à un trouble de la réfraction | 88,4 millions |

cas de dégénérescence maculaire liée à l'âge | 8 millions |

cas de glaucome | 7,7 millions |

cas de rétinopathie diabétique | 3,9 millions |

Les personnes touchées principalement sont âgées de plus de | 50 ans et plus |

Pertes annuelles mondiales de productivité dues à la déficience visuelle | 411 milliards de dollars américains |

Source : Organisation mondiale de la santé

- Expansion des applications esthétiques et cosmétiques : Le secteur de la médecine esthétique est en forte croissance, porté par l’intérêt croissant des consommateurs pour les interventions cosmétiques non invasives. L’épilation laser, le resurfaçage et le rajeunissement cutané, le détatouage et le remodelage corporel gagnent en popularité, favorisant leur adoption aussi bien dans les cliniques dermatologiques que dans les centres médico-esthétiques. Dans ce contexte, l’American Society of Plastic Surgeons indique que le nombre d’interventions de resurfaçage cutané, incluant les traitements laser ablatifs et non ablatifs, a atteint 3 703 305 en 2024, contre 3 501 696 en 2023, soit une augmentation de 6 % sur un an. D’un point de vue stratégique, cette hausse significative du nombre d’interventions témoigne d’une préférence croissante des consommateurs pour les traitements laser et soutient le développement du marché et des technologies dans les cliniques dermatologiques.

Interventions esthétiques au laser officiellement recensées aux États-Unis (2023-2024)

Catégorie de procédures cosmétiques au laser | Procédures de 2024 | Procédures de 2023 |

Traitements cutanés au laser (épilation laser, traitement IPL, détatouage laser, traitement laser des varicosités des jambes) | 3 112 056 | 3 101 772 |

Raffermissement cutané non chirurgical (appareils à base d'énergie, y compris les systèmes laser/radiofréquence) | 439 032 | 438 211 |

Source : Société américaine des chirurgiens plasticiens

Défis

- Obstacles à la conformité réglementaire et aux procédures d'homologation : Les lasers médicaux sont soumis à une réglementation stricte dans la quasi-totalité des pays. La procédure d'homologation peut être longue et coûteuse, notamment pour les dispositifs utilisant de nouvelles longueurs d'onde ou des modes d'administration innovants. Par conséquent, pour les acteurs du marché, la conformité ne se limite pas à l'autorisation de mise sur le marché ; elle englobe également le contrôle qualité continu, le respect des normes de sécurité et les obligations de déclaration. Dans ce contexte, les retards d'homologation peuvent freiner l'accès au marché et, de ce fait, aggraver les coûts de développement. De plus, les entreprises doivent investir dans les essais cliniques, la documentation et les procédures réglementaires, ce qui peut s'avérer contraignant pour les petits fabricants souhaitant pénétrer simultanément plusieurs marchés internationaux.

- Préoccupations relatives à la sécurité et à la gestion des risques pour le patient : Les lasers médicaux utilisent une lumière de haute énergie interagissant avec les tissus, ce qui peut engendrer des risques inhérents en cas de mauvaise utilisation. Des complications telles que des brûlures, des cicatrices ou des lésions tissulaires accidentelles peuvent survenir, nuisant aux patients et à la réputation du fabricant auprès du public. Par conséquent, les organismes de réglementation, les hôpitaux et les cliniciens accordent une importance primordiale à la sécurité et à la fiabilité des dispositifs, ainsi qu’à la formation des opérateurs. De plus, pour relever ce défi, une conception appropriée des dispositifs, des mécanismes de sécurité intégrés et la formation des cliniciens sont indispensables, autant d’éléments qui augmentent les coûts de développement et d’exploitation. Par ailleurs, toute publicité négative, quelle qu’en soit la cause, peut freiner l’adoption par le marché, rendant la survie dans ce secteur hautement réglementé particulièrement difficile.

Taille et prévisions du marché des lasers médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,2% |

|

Taille du marché de l'année de référence (2025) |

6,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des lasers médicaux :

Analyse du segment de produit

Dans le segment des produits, les consommables devraient représenter la plus grande part des revenus (74,4 %) du marché des lasers médicaux au cours de la période prévisionnelle. Cette position dominante s'explique principalement par le nombre croissant de consommables nécessaires par système laser et par la demande croissante pour diverses interventions chirurgicales. En mars 2023, la FDA américaine a autorisé la commercialisation du laser diode médical (M2) de Wuhan Pioon Technology Co., Ltd. Ce dispositif de classe II est destiné à l'incision, l'excision, l'ablation, la vaporisation, l'hémostase et la coagulation des tissus mous. Il utilise un système de transmission par fibre optique, considéré comme un consommable nécessitant un remplacement périodique. Cette autorisation souligne la reconnaissance réglementaire des composants consommables dans les systèmes laser médicaux, soutenant ainsi la demande croissante pour les interventions chirurgicales.

Analyse de segmentation par type

D'ici fin 2035, le segment des lasers chirurgicaux devrait connaître une croissance considérable et représenter une part importante du marché. Cette croissance est principalement due à la tendance mondiale aux interventions mini-invasives, qui réduisent le temps de convalescence et les complications. Outre les interventions ophtalmologiques, les chirurgies cardiovasculaires et générales assistées par laser sont de plus en plus privilégiées en raison de leur précision et de la réduction des lésions tissulaires, ce qui devrait générer des revenus plus importants dans les années à venir. Selon les données gouvernementales indiennes d'août 2025, l'hôpital militaire de recherche et de référence (AHRR) est devenu le premier établissement public du pays à réaliser une chirurgie robotique personnalisée de la cataracte au laser grâce au système de traitement adaptatif ALLY. Cette procédure assistée par laser femtoseconde automatise des étapes critiques telles que les incisions cornéennes et la fragmentation du cristallin avec une précision micrométrique, améliorant ainsi la précision chirurgicale et les résultats pour les patients, et contribuant de ce fait à la croissance du segment.

Analyse du segment des utilisateurs finaux

Sur le marché, les cliniques, qui font partie du segment des utilisateurs finaux, connaîtront une croissance significative au cours de la période prévue. Cette croissance est principalement attribuable à leur rôle croissant dans la fourniture de traitements laser ambulatoires ciblés. L'expansion des cliniques spécialisées dans les pays en développement est considérée comme un autre facteur clé, soutenue par la hausse des dépenses de santé par habitant et la sensibilisation accrue des consommateurs aux technologies médicales de pointe. De plus, la préférence croissante pour les interventions esthétiques, telles que les traitements dermatologiques et ophtalmologiques, a également favorisé l'adoption des systèmes laser dans ces cliniques. Les cliniques spécialisées bénéficient également de durées de traitement plus courtes, de soins personnalisés et d'une expertise pointue, autant d'atouts qui attirent les patients recherchant des interventions minimalement invasives. Par conséquent, ce segment devrait maintenir sa forte croissance tout au long de la période de prévision.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Taper |

|

Utilisateur final |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des lasers médicaux - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des lasers médicaux devrait représenter la plus grande part de revenus (43,5 %) d'ici la fin de la période prévue. Ce leadership régional s'explique principalement par un écosystème de recherche favorable, une forte préférence pour les traitements esthétiques et l'adoption rapide des technologies de pointe. Selon les données de la NLM (National Laboratory Medicine), l'étude LaSAR BeaM, lancée en décembre 2025, devrait atteindre ses objectifs principaux d'ici décembre 2026 et être totalement achevée d'ici décembre 2028, avec environ 155 participants. Cette étude, parrainée par le MD Anderson Cancer Center, est un essai interventionnel de phase 2 visant à évaluer l'efficacité de la thermothérapie interstitielle laser (LITT) ou d'une chirurgie suivie d'une radiochirurgie stéréotaxique (SRS2) par rapport à une surveillance étroite chez les patients présentant des métastases cérébrales récurrentes et préalablement irradiées. L'objectif est de déterminer si la SRS2 après chirurgie/LITT retarde la récidive locale par rapport à la surveillance seule. Ainsi, un tel écosystème favorable stimulera l'adoption clinique et augmentera les investissements dans diverses applications laser dans toute la région.

L'utilisation généralisée des systèmes laser en ophtalmologie, dermatologie, oncologie et chirurgie spécialisée stimule la croissance du marché américain des lasers médicaux. Parallèlement, le soutien réglementaire continu d'agences telles que la FDA garantit la reconnaissance et le remboursement d'un large éventail de procédures laser lorsqu'elles sont médicalement nécessaires. En février 2025, la FDA a annoncé avoir autorisé la commercialisation des systèmes laser à diodes médicaux CHARISMA et REGAL de Reveal Lasers Ltd. (autorisation 510(k) K234004) pour la chirurgie générale, la chirurgie plastique et la dermatologie. Cette autorisation a également confirmé l'équivalence substantielle de ces dispositifs avec les dispositifs de référence déjà commercialisés, permettant ainsi leur mise sur le marché sous le régime de la réglementation de classe II. Ce soutien réglementaire favorise donc une adoption plus large des technologies laser et contribue à la croissance du marché américain dans de nombreuses spécialités.

Le système de santé public et les investissements croissants dans les infrastructures de santé modernes sont les principaux moteurs du marché canadien . La croissance de ce marché est également soutenue par les approbations réglementaires et par les fournisseurs de soins de santé publics et privés qui intègrent les lasers pour des applications chirurgicales, dermatologiques et ophtalmiques. En janvier 2025, Norlase a annoncé avoir obtenu l'homologation de Santé Canada pour son laser à motifs verts ECHO, un photocoagulateur portable à balayage de motifs intégrant laser et scanner dans un seul appareil pour usage ophtalmique. De plus, en avril 2023, les NIH ont révélé que le système laser de faible puissance Erchonia FX 635 avait été homologué et était utilisé dans des cliniques privées de traitement de la douleur et de chiropratique pour les lombalgies chroniques. Cette thérapie non invasive et indolore soulage la douleur par photobiomodulation. Grâce à ce soutien administratif constant, le marché devrait connaître une croissance rapide au Canada.

Perspectives du marché APAC

Le marché des lasers médicaux en Asie-Pacifique s'est imposé comme le marché à la croissance la plus rapide, grâce à l'expansion de ses infrastructures de santé et à la multiplication des cliniques laser. La demande accrue de traitements anti-âge, associée aux procédures d'épilation, stimule également l'adoption des lasers esthétiques dans cette région. À cet égard, JETRO a rapporté en décembre 2022 que le Centre médical de Sendai, au Japon, avait publié un avis d'appel d'offres public pour un appareil laser destiné au traitement de la peau, classé dans la catégorie des équipements médicaux et chirurgicaux. Cet appel d'offres était ouvert aux fournisseurs répondant aux exigences légales, réglementaires et de service après-vente, notamment l'enregistrement auprès de l'autorité de réglementation pharmaceutique et les qualifications requises pour la vente dans la région. Ainsi, cet accord d'achat public souligne l'adoption par le Japon de technologies laser médicales de pointe dans les établissements de santé publics, incitant davantage d'acteurs à s'implanter dans la région.

La forte demande en matière de chirurgie esthétique, de traitements ophtalmologiques et d'interventions oncologiques offre des perspectives prometteuses aux pionniers du marché chinois des lasers médicaux. La croissance de ce marché est également stimulée par la volonté du gouvernement de moderniser les infrastructures de santé, conjuguée à l'augmentation du revenu disponible, ce qui favorise l'adoption de lasers innovants. Selon les données gouvernementales chinoises de janvier 2025, l'hôpital de dermatologie de l'Université de médecine du Sud a officiellement acquis un système de traitement laser médical à double longueur d'onde, un laser Nd:YAG picoseconde/double longueur d'onde, de marque PicoWay/GentleMax Pro Plus, suite à un appel d'offres public. Le contrat a été attribué à Guangzhou Jianxing Medical Equipment Co., Ltd. pour un montant de 3 850 000 yuans (environ 550 000 dollars américains). Une évaluation par cinq experts désignés, portant sur des critères techniques, commerciaux et de prix, a ensuite été réalisée, augurant d'un avenir prometteur pour ce marché en Chine.

Marché chinois des lasers médicaux : projets d’approvisionnement gouvernementaux et perspectives stratégiques (2025)

Projet d'approvisionnement | Entité adjudicatrice | Type laser | Valeur du contrat (RMB / USD) | Points clés | Opportunités du marché des lasers médicaux |

Machine de thérapie laser holmium | Hôpital du Collège médical de l'Union de Pékin, Académie chinoise des sciences médicales | Lumenis Pulse 120H | 2 950 000 ¥ (environ 435 000 USD) | Achat auprès d'un fournisseur unique : analyse de 5 experts | Ce document met en évidence la demande en lasers thérapeutiques de pointe dans les hôpitaux chinois. |

Système laser chirurgical au dioxyde de carbone (système de traitement laser de la peau) | Hôpital populaire provincial du Guangdong | Système laser chirurgical CO₂ ? | 3 050 000 ¥ (environ 450 000 USD) | Appel d'offres ouvert, enchères électroniques | Indique une augmentation de l'adoption des lasers esthétiques et chirurgicaux dans le secteur public de la santé. |

Source : Communiqués de presse officiels

L'accès croissant aux soins de santé, la sensibilisation aux traitements non invasifs et l'expansion rapide des établissements de santé privés sont les principaux moteurs de la forte croissance du marché des lasers médicaux en Inde . L'utilisation des lasers dans le pays bénéficie d'un soutien financier important, de centres de recherche universitaires et de programmes de formation continue pour les professionnels de santé. En mars 2025, le Centre for Sight a annoncé le lancement de l'AMARIS 1050RS, la toute première machine LASIK d'Asie basée sur l'intelligence artificielle. Capable de corriger la vision en une dizaine de secondes par œil et de réaliser l'intervention complète en une dizaine de minutes, elle divise par deux la durée des chirurgies LASIK traditionnelles. Ce système intègre une intelligence artificielle prédictive, un suivi oculaire amélioré et une fréquence de répétition laser de 1 050 Hz, permettant un traitement très précis et une récupération plus rapide du patient (24 à 48 heures). Grâce à ces progrès technologiques rapides, le pays est promis à une croissance sans précédent dans les années à venir.

Coût des interventions laser au Government Medical College & Hospital (GMCH) de Chandigarh en fonction du revenu mensuel (INR et USD) 2026

Procédure | Revenu jusqu'à 5 000 £ | Revenu 5 001 € - 25 249 € | Revenu > 25 250 |

Traitement laser (cure complète) | - | 90 (1,08 USD) | 180 (2,16 USD) |

LASIK avec microkératome | 5 000 (60 USD) | 6 000 (72 USD) | 6 000 (72 USD) |

PRK (kératectomie photoréfractive) | 5 000 (60 USD) | 6 000 (72 USD) | 6 000 (72 USD) |

Photocoagulation / Coagulation laser | - | 90 (1,08 USD) | 180 (2,16 USD) |

Capsulotomie YAG | - | 20 (0,24 USD) | 40 (0,48 USD) |

Source : GMCH

Aperçu du marché européen

Le marché européen des lasers médicaux présente un potentiel de croissance considérable, fortement stimulé par une infrastructure de santé bien établie et un investissement important dans la R&D. Les pays de la région privilégient ces technologies laser améliorées, bénéficiant d'une harmonisation réglementaire qui facilite leur commercialisation transfrontalière. Le projet Lasers4EU, financé par l'Union européenne et lancé en 2024, est coordonné par Forschungsverbund Berlin eV. Il vise à créer une infrastructure de recherche laser virtuelle et distribuée en intégrant les principaux centres laser régionaux. Ce projet représente un investissement total de 7,18 millions d'euros (7,9 millions de dollars) et une contribution de l'UE de 5 millions d'euros (5,5 millions de dollars). Il offre aux utilisateurs académiques et industriels un accès aux technologies laser pour des applications en optique biomédicale, en photonique et en physique des champs magnétiques intenses. Cette initiative illustre ainsi l'importance du financement public de la recherche, qui contribue au développement de l'industrie des lasers médicaux en Europe.

Le système de santé allemand, performant, l'importance accordée à la recherche clinique et l'intégration de technologies de pointe dans les hôpitaux et les cliniques offrent de belles perspectives de croissance au marché allemand des lasers médicaux. Le pays est reconnu comme l'un des pionniers des solutions chirurgicales mini-invasives et des procédures laser esthétiques, un domaine soutenu par un cadre réglementaire solide. En janvier 2025, le projet TheraOptik, financé par le ministère fédéral allemand de l'Éducation et de la Recherche, a permis aux chercheurs de l'Institut Leibniz de recherche en santé environnementale (IPHT) de Jena, en collaboration avec l'hôpital universitaire de Jena et Grintech, de développer un système laser endoscopique doté d'intelligence artificielle, capable d'identifier et d'éliminer sélectivement les tissus tumoraux en temps réel. Leibniz souligne également que ce dispositif intègre diagnostic et thérapie, utilisant un laser femtoseconde pour une ablation précise des tissus malades, avec une précision de 96 % lors des essais précliniques. Ces initiatives, soutenues par des fonds publics, contribuent fortement au développement du marché.

Le marché britannique des lasers médicaux est en pleine expansion, porté par la collaboration entre les acteurs publics et privés du secteur de la santé, la demande croissante de procédures non invasives et les partenariats de recherche avec les universités et les institutions médicales. En mai 2024, le NHS England a annoncé le déploiement de la thérapie thermique interstitielle au laser pour les patients atteints d'épilepsie pharmacorésistante au King's College Hospital (Londres) et au Walton Centre (Liverpool). Cette procédure laser mini-invasive, guidée par IRM, cible et détruit avec précision les tissus cérébraux responsables des crises, réduisant ainsi le temps de récupération et les risques chirurgicaux. Soutenue par la politique de santé publique nationale et des collaborations de recherche, cette initiative souligne l'intégration des technologies laser dans les soins cliniques au Royaume-Uni, pour une meilleure prise en charge des patients et augure donc d'un marché prometteur.

Principaux acteurs du marché des lasers médicaux :

- Lumenis Ltd. (Israël)

- Candela Medical / Candela Corporation (États-Unis)

- Alma Lasers Ltd. (Israël)

- BIOLASE, Inc. (États-Unis)

- Cynosure, Inc. (Hologic) (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Laboratoires Alcon, Inc. (Suisse)

- IRIDEX Corporation (États-Unis)

- Fotona doo (Slovénie)

- Quanta System SpA (Italie)

- Sciton, Inc. (États-Unis)

- IPG Photonics Corporation (États-Unis)

- Bausch + Lomb (États-Unis/Canada)

- Topcon Corporation (Japon)

- El.En. SpA (Italie)

- Nidek Co., Ltd. (Japon)

- ZEISS (Carl Zeiss Meditec AG) (Allemagne)

- BTL International (République tchèque)

- BISON Medical (Corée du Sud)

- SOLAR LS (Russie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lumenis Ltd. est une entreprise pionnière et l'un des plus importants fabricants mondiaux de lasers médicaux, forte d'une vaste gamme de produits couvrant les lasers esthétiques, chirurgicaux et ophtalmiques. Depuis des années, la société investit dans son expansion internationale et l'innovation de plateformes multi-applications, en se concentrant principalement sur le rajeunissement cutané, l'épilation et les lasers chirurgicaux mini-invasifs.

- Cynosure, Inc., filiale du groupe Hologic, est spécialisée dans les systèmes laser esthétiques et dermatologiques, notamment les plateformes diode, Nd:YAG et picoseconde, pour l'épilation, la correction des taches pigmentaires et le remodelage corporel. L'entreprise dispose d'un réseau de vente directe et de distribution très performant en Amérique du Nord, en Europe et en Asie-Pacifique.

- Alma Lasers Ltd. se spécialise dans les appareils laser et énergétiques à usage esthétique, utilisés pour les traitements de la peau, du corps et des cheveux. Filiale du groupe Sisram Medical, elle propose des systèmes modulaires et économiques répondant à un large éventail de besoins esthétiques.

- BIOLASE, Inc. , société américaine, est reconnue pour ses systèmes laser dentaires. Ces systèmes offrent des solutions pour les interventions sur les tissus durs et mous, améliorant la précision et le confort du patient. La stratégie de BIOLASE repose sur l'élargissement de sa gamme de produits avec des lasers pour tous types de tissus et sur le renforcement de sa présence dans le secteur dentaire grâce à des partenariats stratégiques et à l'obtention des autorisations réglementaires.

- Candela Corporation est un autre acteur majeur des plateformes laser esthétiques et dermatologiques, notamment reconnu pour ses innovations telles que les systèmes à colorant pulsé et picoseconde. L'entreprise investit continuellement dans l'amélioration de la polyvalence des traitements, par exemple avec des plateformes dédiées aux lésions vasculaires et pigmentaires, et dispose d'un portefeuille de produits performants pour l'esthétique médicale par énergie.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Les pionniers du marché des lasers médicaux privilégient des stratégies de croissance distinctes pour renforcer leur présence internationale. Le paysage concurrentiel est extrêmement intense, dominé par des entreprises qui misent sur des portefeuilles de solutions enrichis pour les applications chirurgicales, esthétiques, ophtalmiques et dentaires. Des leaders tels que Lumenis, Candela et Boston Scientific dominent ce secteur grâce à leur innovation continue, leurs fusions fructueuses et leurs réseaux de distribution internationaux, tandis que d'autres, comme Fotona, Quanta Systems et IPG Photonics, se positionnent sur des niches spécialisées. Investissements massifs en R&D, acquisitions, partenariats et expansion sur les marchés émergents figurent parmi les stratégies mises en œuvre par les acteurs pour consolider leurs positions. En mars 2025, Alcon a annoncé son accord pour l'acquisition de LENSAR, Inc. pour un montant pouvant atteindre 430 millions de dollars américains, incluant le système laser robotisé pour la cataracte ALLY de LENSAR et des logiciels de rationalisation afin de renforcer son offre de chirurgie de la cataracte assistée par laser femtoseconde.

Paysage concurrentiel du marché des lasers médicaux :

Développements récents

- En février 2026, Mauna Kea Technologies a annoncé la création d'une nouvelle organisation commerciale pour accélérer la croissance internationale de CellTolerance et Cellvizio, en se concentrant sur l'Europe, le Moyen-Orient et l'Australie, et en développant l'utilisation de ses technologies d'endomicroscopie laser confocale et de diagnostic laser.

- En janvier 2026, Laser Photonics Corporation a annoncé avoir reçu une commande de 500 000 USD pour son système de traitement laser CMS de la part d'un fabricant américain de dispositifs médicaux. Ce système sur mesure utilise deux lasers à fibre : l'un pour le marquage et l'autre pour l'ablation sélective de composants métalliques.

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.