Perspectives du marché des stations de travail d'imagerie médicale :

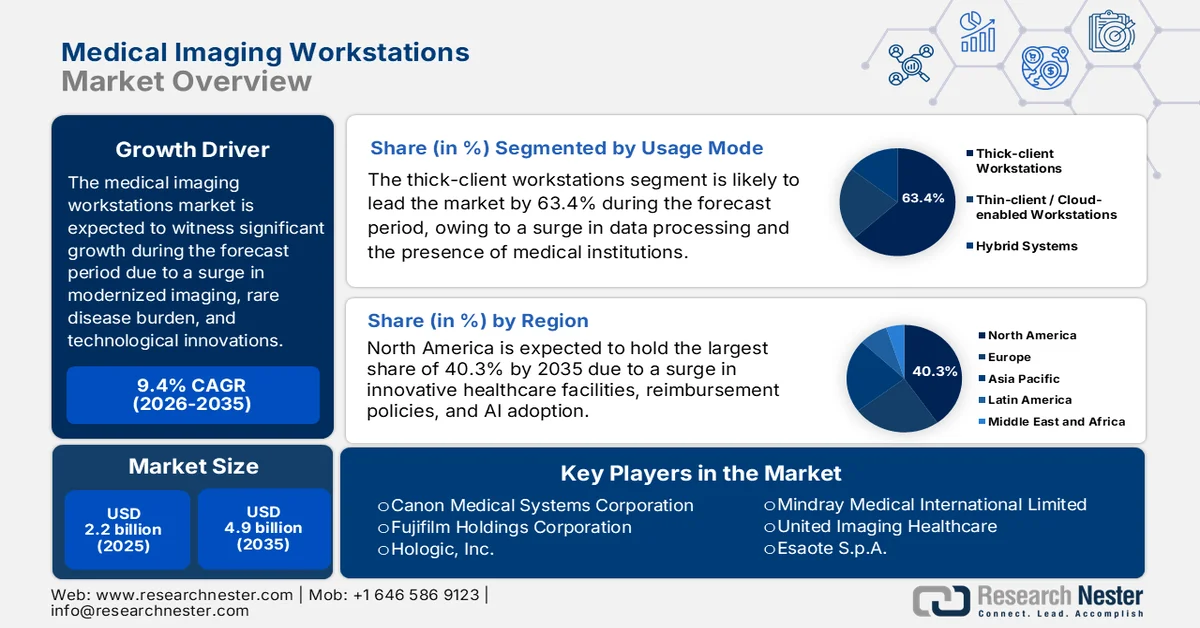

Le marché des stations de travail d'imagerie médicale était évalué à plus de 2,2 milliards de dollars en 2025 et devrait atteindre 4,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,4 milliards de dollars.

Le marché mondial des stations de travail d'imagerie médicale connaît actuellement une transformation majeure, alimentée par la convergence de facteurs opérationnels, démographiques et technologiques qui redéfinissent le rôle de l'imagerie diagnostique dans les soins de santé modernes. Le vieillissement de la population et l'augmentation de la prévalence des maladies chroniques contribuent également à la croissance de ce marché. Selon les statistiques officielles publiées par la NLM en février 2024, les dépenses mondiales liées aux maladies chroniques devraient atteindre environ 47 000 milliards de dollars d'ici fin 2030. D'après les estimations gouvernementales publiées par les CDC en août 2025, 90 % des 4 900 milliards de dollars de dépenses annuelles de santé aux États-Unis sont consacrés aux personnes souffrant de troubles mentaux et de maladies chroniques. Par ailleurs, plus de 843 000 personnes meurent chaque année d'un AVC ou d'une maladie cardiaque, soit plus d'un décès sur quatre, ce qui renforce la demande mondiale de stations de travail d'imagerie médicale.

Par ailleurs, l'automatisation des flux de travail intégrant l'IA, les architectures sans installation et basées sur le cloud, le post-traitement 3D/4D par visualisation avancée, l'intégration multimodale à l'échelle de l'entreprise et l'adoption croissante des modèles de services par abonnement sont autant de tendances qui dynamisent le marché des stations de travail d'imagerie médicale. Comme l'indiquait un article publié par la NLM en février 2026, l'impression 3D lors de la planification préopératoire permet de réduire la durée des interventions de 19,8 %, les pertes sanguines peropératoires de 25,7 % et le recours à la fluoroscopie de 23,8 %. Ces réductions significatives ont des retombées financières importantes, avec des coûts de ressources effectifs variant entre 36 et 150 USD par minute, selon la complexité et le type d'établissement, ce qui augure bien de l'expansion du marché.

Clé Postes de travail d'imagerie médicale Résumé des informations sur le marché:

Points saillants régionaux :

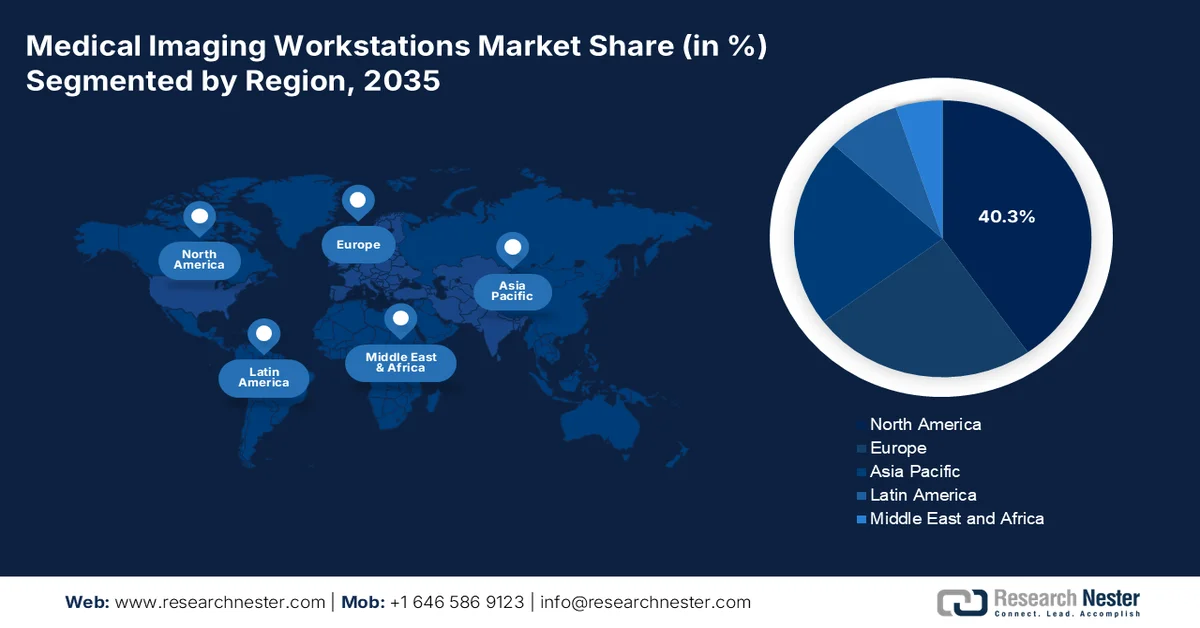

- L'Amérique du Nord devrait détenir une part de marché de 40,3 % sur le marché des stations de travail d'imagerie médicale d'ici 2035, grâce à des infrastructures de santé avancées, à l'adoption croissante de l'imagerie basée sur l'IA et à des systèmes de remboursement performants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la numérisation rapide des soins de santé et l'augmentation des investissements publics dans les infrastructures médicales.

Analyse du segment :

- Le segment des stations de travail à client lourd sur le marché des stations de travail d'imagerie médicale devrait représenter une part de 63,4 % d'ici 2035, en raison du besoin croissant de traitement localisé des données par rapport aux systèmes centralisés.

- Le segment des hôpitaux devrait détenir la deuxième part de marché la plus importante au cours de la période prévisionnelle, grâce à l'augmentation du nombre de patients et au développement des infrastructures hospitalières à l'échelle mondiale.

Principales tendances de croissance :

- Innovations technologiques dans les modalités d'imagerie

- Développement de l'imagerie en ambulatoire

Principaux défis :

- Contraintes de la chaîne d'approvisionnement des GPU et pénuries de composants

- Escalade des droits de douane et tensions géopolitiques

Acteurs clés : GE HealthCare (États-Unis), Koninklijke Philips NV (Pays-Bas), Siemens Healthineers (Allemagne), Canon Medical Systems Corporation (Japon), Fujifilm Holdings Corporation (Japon), Hologic, Inc. (États-Unis), Carestream Health, Inc. (États-Unis), Samsung Medison (Corée du Sud), Hitachi Medical Corporation (Japon), Shimadzu Corporation (Japon), Mindray Medical International Limited (Chine), United Imaging Healthcare (Chine), Esaote SpA (Italie), Sectra AB (Suède), INFINITT Healthcare Co., Ltd. (Corée du Sud), Neusoft Medical Systems (Chine), Carl Zeiss Meditec AG (Allemagne), Ampronix, LLC (États-Unis), Agfa-Gevaert Group (Belgique), Planmed Oy (Finlande).

Mondial Postes de travail d'imagerie médicale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,2 milliards de dollars américains

- Taille du marché en 2026 : 2,4 milliards de dollars américains

- Taille du marché prévue : 4,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Pays-Bas, Chine, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 30 March, 2026

Marché des stations de travail d'imagerie médicale - Facteurs de croissance et défis

Facteurs de croissance

- Innovations technologiques en imagerie médicale : Les progrès constants des équipements d’imagerie engendrent une demande accrue de stations de travail adaptées, ce qui dynamise le marché mondial des stations de travail d’imagerie médicale. Selon les statistiques officielles publiées par The Lancet Regional Health – Asie du Sud-Est en avril 2024, on compte actuellement des radiologues pour une population de 1,4 milliard d’habitants, afin de soutenir ces avancées technologiques. Par ailleurs, en Inde, le programme eSanjeevani, déployé à l’échelle nationale dans 155 000 établissements de santé et de bien-être en zones rurales par le ministère de la Santé et du Bien-être familial dans le cadre du programme Ayushman Bharat, contribue également à la croissance et à l’expansion du marché des stations de travail d’imagerie médicale.

- Développement de l'imagerie ambulatoire : La présence de systèmes de santé à l'échelle mondiale entraîne une transition des services d'imagerie, auparavant dispensés dans des structures hospitalières coûteuses, vers des infrastructures ambulatoires à moindre coût. Cette évolution stimule également le marché des stations de travail d'imagerie médicale. Selon un article publié par l'OCDE en novembre 2025, le recours aux examens diagnostiques TEP, IRM et tomodensitométrie (TDM) était le plus élevé au Portugal, en France, en Autriche, en Corée et au Luxembourg, ces pays totalisant plus de 370 examens pour 1 000 habitants en 2023. Par ailleurs, l'utilisation des scanners TDM et des appareils IRM présente d'importantes disparités. Une analyse récente menée en Norvège révèle ainsi une variation géographique de près de 50 % dans le recours aux examens d'imagerie diagnostique ambulatoires du système musculo-squelettique, ce qui représente un fort potentiel de croissance pour le marché.

- Priorité à l'optimisation des effectifs et à la prévention de l'épuisement professionnel : les organismes de santé constatent de plus en plus que l'investissement dans des stations de travail de pointe constitue une stratégie essentielle pour lutter contre l'épuisement professionnel des cliniciens et optimiser leur fidélisation. Selon un article publié par la Banque mondiale en décembre 2025, le Groupe de la Banque mondiale et le Fonds mondial de lutte contre le sida, la tuberculose et le paludisme ont signé un protocole d'accord visant à aider les pays en développement à bâtir des systèmes de santé et médicaux robustes et résilients, grâce à un investissement de 2 milliards de dollars sur trois ans. Cet investissement a également pour objectif d'assurer un financement durable des services de soins de santé primaires et de contribuer à l'éradication du paludisme, de la tuberculose et du VIH, ce qui augure bien pour le développement du marché des stations de travail d'imagerie médicale.

Défis

- Contraintes d'approvisionnement en GPU et pénuries de composants : Les contraintes d'approvisionnement en semi-conducteurs constituent un goulot d'étranglement critique pour le marché des stations de travail d'imagerie médicale, la disponibilité des GPU représentant la vulnérabilité la plus aiguë. Par ailleurs, les stations de travail d'imagerie modernes, notamment celles prenant en charge la tomodensitométrie à comptage de photons et la reconstruction assistée par l'IA, nécessitent des unités de traitement graphique (GPU) hautes performances capables de gérer des volumes de données brutes en constante augmentation. De plus, la concentration de la production de semi-conducteurs de pointe dans des régions géographiquement restreintes expose la chaîne d'approvisionnement à des perturbations géopolitiques, des catastrophes naturelles et des contraintes de capacité qui influent directement sur les délais de livraison des stations de travail, et donc négativement sur la croissance du marché.

- Hausse des droits de douane et tensions géopolitiques : la mise en œuvre de mesures tarifaires américaines a engendré une forte hausse des coûts tout au long de la chaîne de valeur des stations de travail d’imagerie médicale, bouleversant en profondeur l’économie des achats. Ces politiques tarifaires augmentent le coût des composants d’imagerie importés, notamment les unités de traitement haute performance, les détecteurs spécialisés, les systèmes d’affichage diagnostique haute résolution et le matériel auxiliaire fabriqués dans des centres névralgiques de l’approvisionnement comme le Japon et Taïwan. Pour les établissements de santé, l’impact financier se traduit directement par une augmentation des dépenses d’investissement dans l’infrastructure d’imagerie diagnostique, ce qui peut retarder le renouvellement technologique et réduire l’accessibilité du marché des stations de travail d’imagerie médicale.

Taille et prévisions du marché des stations de travail d'imagerie médicale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

2,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des stations de travail d'imagerie médicale :

Analyse des segments de modes d'utilisation

Le segment des stations de travail à client lourd sur le marché des stations de travail d'imagerie médicale devrait représenter la plus grande part de marché, soit 63,4 %, d'ici fin 2035. Cette croissance est principalement due à la nécessité de traiter les données localement, plutôt que de dépendre d'un serveur centralisé. De plus, ce segment connaît une forte demande de la part des établissements de santé publics et des organisations médicales. Par ailleurs, selon les statistiques officielles publiées par la NLM en septembre 2025, la téléradiologie est devenue un pilier de la pratique radiologique moderne : 85,6 % des radiologues, notamment aux États-Unis, pratiquent la lecture et l'évaluation à distance. Enfin, on estime que 65 % des établissements médicaux ont déployé des stations de travail dédiées au téléradiologie à domicile et que 74 % ont instauré des horaires de téléradiologie interne réguliers en journée, contribuant ainsi à la croissance de ce segment.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux, qui fait partie du segment des utilisateurs finaux, devrait représenter la deuxième part de marché la plus importante des stations de travail d'imagerie médicale au cours de la période de prévision. La croissance de ce segment est fortement alimentée par plusieurs facteurs structurels et opérationnels qui positionnent les hôpitaux comme les principaux consommateurs de technologies d'imagerie avancées. Les hôpitaux réalisent la grande majorité des examens d'imagerie diagnostique dans le monde, prenant en charge des cas complexes nécessitant des stations de travail haut de gamme. De plus, ce segment particulier capte une part de marché significative grâce à l'augmentation du nombre d'hôpitaux et du nombre de consultations médicales à l'échelle mondiale. Cette importante base installée génère une demande soutenue, tant pour les premières installations de stations de travail que pour les services de mise à niveau, ce qui représente une formidable opportunité de croissance pour le marché dans différentes régions.

Analyse des segments de composants

D'ici la fin du calendrier prévu, le sous-segment des logiciels de visualisation, qui fait partie du segment des composants, devrait occuper la troisième place du marché des stations de travail d'imagerie médicale. Le développement de ce sous-segment est fortement stimulé par son rôle essentiel dans la transformation de données patient complexes et d'images 3D en informations exploitables, facilitant ainsi un diagnostic rapide, optimisant la précision chirurgicale et améliorant le suivi des patients. À cet égard, et selon un article publié par la NLM en septembre 2025, BioDigital Human est présenté comme une plateforme logicielle interactive spécialement conçue pour les professionnels de santé et proposant plus de 1 200 modèles 3D anatomiques et pathologiques. Par conséquent, grâce à ce logiciel de référence, ce sous-segment bénéficie d'une visibilité croissante à l'échelle mondiale.

Notre analyse approfondie du marché des stations de travail d'imagerie médicale comprend les segments suivants :

Segment | Sous-segments |

| |

Utilisateur final |

|

Composant |

|

Application |

|

Modalité |

|

Spécialité clinique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des stations de travail d'imagerie médicale - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des stations de travail d'imagerie médicale, soit 40,3 %, d'ici fin 2035. Cette croissance est principalement due à la présence d'infrastructures de santé avancées, à l'adoption croissante des technologies d'imagerie basées sur l'IA, à des systèmes de remboursement performants et à un financement fédéral conséquent via les approbations de la FDA et des NIH. Selon les statistiques officielles publiées par la NLM en 2023, le gouvernement fédéral a pour responsabilité de garantir à l'ensemble de la population une couverture santé adéquate. Cette couverture se répartit comme suit : 36 % relèvent d'un programme public unique et 26 % d'une combinaison de programmes publics et privés. Par ailleurs, les dépenses d'assurance en Amérique du Nord s'élevaient à 301,4 milliards de dollars américains, dont 252 milliards pour les assureurs privés, soit près de 12 % des primes. À titre de comparaison, le système canadien à payeur unique représente 1,6 % et le système Medicare classique 2,2 % , ce qui constitue un facteur de croissance important pour le marché.

Le marché des stations de travail d'imagerie médicale aux États-Unis connaît une croissance significative, portée par le vieillissement de la population, l'augmentation des maladies chroniques, des politiques de remboursement adaptées, l'intégration de l'intelligence artificielle et le développement de l'imagerie ambulatoire. Selon un article publié par la NLM en février 2025, le taux d'utilisation de l'imagerie devrait passer de 16,9 % à 26,9 % d'ici fin 2055 par rapport à 2023, cette progression tenant compte des variations selon les modalités d'imagerie. Par ailleurs, la croissance démographique nationale contribue à augmenter le taux d'utilisation, qui passe de 73 % à 88 %, et ce, pour toutes les modalités d'imagerie. Enfin, la part de la population âgée devrait passer de 12 % à 27 %, avec un taux d'utilisation moyen variable selon le type d'assurance, ce qui augure bien pour la croissance du marché à l'échelle nationale.

La réduction des délais d'attente, les investissements du secteur public, l'augmentation de la prévalence des maladies rares, l'accent mis sur l'équité et la mise en œuvre de l'IA sont autant de facteurs qui dynamisent le marché des stations de travail d'imagerie médicale au Canada . Selon un article publié par Medtech Canada en 2025, le pays a investi près de 100 millions de dollars américains en subventions pour commercialiser les avancées de la recherche. De plus, il a annoncé un investissement de plus de 3,4 millions de dollars américains dans l'industrie des sciences de la vie de l'Est de l'Ontario. Par ailleurs, plus de 11 milliards de dollars américains ont été alloués au Québec pour soutenir l'adoption de l'IA. En Alberta, le gouvernement a investi 5,5 millions de dollars américains dans le dépistage du cancer, tandis que le budget du Manitoba, axé sur la refonte du système de santé, prévoit une augmentation record de 14,2 %, contribuant ainsi à la croissance du marché dans l'ensemble du pays.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des stations de travail d'imagerie médicale au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la numérisation rapide du secteur de la santé, les investissements publics importants dans l'amélioration des infrastructures médicales et la recrudescence des maladies rares, conjuguée au vieillissement de la population. Selon les statistiques officielles publiées par Open Access Government en juillet 2025, la région devrait compter 1,3 milliard de personnes âgées de plus de 60 ans d'ici fin 2050. Par ailleurs, la population âgée de la région devrait passer de 77,4 millions (soit 11,5 %) à 173,3 millions (soit 22 %) d'ici la fin de la même année. Enfin, 62 % des décès en Asie du Sud-Est, soit près de 9 millions de personnes , sont dus à des maladies respiratoires chroniques, au diabète, au cancer et aux maladies cardiovasculaires, ce qui alimente la demande du marché.

Le marché des stations de travail d'imagerie médicale en Chine connaît une forte croissance, portée par l'adoption croissante des dispositifs médicaux basés sur l'IA, l'augmentation continue des dépenses publiques en imagerie médicale et le développement important du réseau hospitalier dans les villes de deuxième et troisième rangs. Selon un article de l'Organisation mondiale de la Santé publié en 2022, les dépenses de santé totales du pays ont atteint 855,1 milliards de dollars américains, soit une augmentation de 3,3 fois. Par ailleurs, les dépenses de santé par habitant ont également progressé, passant de 190,1 à 613 dollars américains, soit une augmentation de 3,2 fois. Cette croissance continue des opportunités d'investissement génère un volume considérable de patients nécessitant des examens d'imagerie, ce qui contribue à l'expansion du marché des stations de travail d'imagerie médicale dans tout le pays.

Analyse des dépenses totales de santé en Chine (2003-2022)

Année | Dépenses de santé (milliards de dollars américains) | IPC | Établissements de santé | Personnel de santé |

2003 | 940,5 | 438,7 | 806 243 | 621,7 |

2004 | 1 084,3 | 455,8 | 849 140 | 633,3 |

2005 | 1 237,1 | 464.0 | 882 206 | 644,7 |

2006 | 1 406,1 | 471.0 | 918 097 | 668.1 |

2007 | 1 653,4 | 493,6 | 912 263 | 696.4 |

2008 | 2 076,4 | 522.7 | 891 480 | 725.2 |

2009 | 2 505,9 | 519.0 | 891 480 | 725.2 |

2010 | 2 854,3 | 536.1 | 936 927 | 820.7 |

2011 | 3 477,9 | 565.0 | 954 389 | 861.6 |

2012 | 4 017,0 | 579,7 | 950 297 | 911.5 |

2013 | 4 524,1 | 594,8 | 974 398 | 979.0 |

2014 | 5 044,6 | 606.7 | 981 432 | 1 023,4 |

2015 | 5 853,5 | 615.2 | 983 528 | 1 069,3 |

2016 | 6 620,7 | 627,5 | 983 394 | 1 117,2 |

2017 | 7 514,0 | 637,5 | 986 649 | 1 174,9 |

2018 | 8 445,9 | 650,9 | 997 433 | 1 230,0 |

2019 | 9 405,9 | 669,8 | 1 007 579 | 1 292,8 |

2020 | 10 310,7 | 686,5 | 1 022 922 | 1 347,5 |

2021 | 10 977,8 | 692,7 | 1 030 935 | 1 398,5 |

2022 | 12 189,6 | 706.6 | 1 032 918 | 1 441,0 |

Source : Organisation ACM

Les stratégies gouvernementales visant à accroître les dépenses de santé, le développement adéquat des infrastructures d'imagerie médicale, l'amélioration des diagnostics en zones urbaines et rurales, la demande croissante de postes de travail portables et abordables, ainsi que la multiplication des dispositifs médicaux, constituent autant de tendances qui influencent positivement la croissance du marché des postes de travail d'imagerie médicale en Inde . Selon les estimations gouvernementales publiées par le ministère de la Santé et du Bien-être familial en octobre 2024, la Politique nationale de santé recommande la disponibilité de deux lits pour 1 000 habitants. Parallèlement, d'après les données sur la dynamique du système de santé indien, 818 661 lits sont disponibles dans différents établissements de santé du pays en 2023. De plus, conformément aux normes des services de santé publique indiens, un centre de santé primaire comprend six lits d'hospitalisation pour une population de 20 000 à 30 000 habitants. Ces normes favorisent des investissements importants et continus dans le système de santé national, stimulant ainsi le développement du marché en Inde.

Analyse des dépenses publiques de santé et de soins médicaux en Inde (2017-2022)

Année | Dépenses publiques |

2017-2018 | 27,8 milliards de dollars américains |

2018-2019 | 29,1 milliards de dollars américains |

2019-2020 | 32,7 milliards de dollars américains |

2020-2021 | 38,1 milliards de dollars américains |

2021-2022 | 52,3 milliards de dollars américains |

Source : Ministère de la Santé et du Bien-être familial

Aperçu du marché européen

Le marché européen des stations de travail d'imagerie médicale devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par d'importantes stratégies gouvernementales de numérisation de la santé, une priorité accrue accordée aux progrès technologiques, un financement public conséquent pour la modernisation des soins de santé, une évolution démographique liée au vieillissement de la population et un environnement réglementaire proactif. Selon les statistiques officielles publiées par l'organisation Digital Europe en avril 2022, près de 2,5 % des budgets de santé régionaux et nationaux sont consacrés à la santé numérique. De plus, l'accès aux dossiers médicaux électroniques est obligatoire pour tous les citoyens de la région, permettant ainsi la gestion des données transfrontalières. Enfin, la disponibilité de services d'identité électronique faciles d'utilisation, associés à un formulaire de consentement unique et simplifié, est essentielle à la gestion de ces dossiers médicaux, contribuant ainsi à la croissance du marché.

Le marché allemand des stations de travail d'imagerie médicale bénéficie d'une visibilité croissante, grâce à un tissu industriel solide, des investissements importants dans les infrastructures de santé et l'essor rapide d'une médecine personnalisée et centrée sur le patient. Selon un article de Deutschland paru en mai 2025, l'innovation médicale est un processus complexe qui implique l'étude d'environ 10 000 substances pour lever les obstacles thérapeutiques, sur une période de 8 à 12 ans. Par ailleurs, avec 524 études cliniques menées par l'industrie, l'Allemagne se classait au quatrième rang mondial en 2022, juste derrière l'Espagne, les États-Unis et la Chine. De plus, près des trois quarts d'une trentaine de médicaments intégrant de nouveaux principes actifs étaient disponibles en Allemagne en 2023 pour traiter les maladies immunologiques, le cancer et les maladies infectieuses, contribuant ainsi à la croissance du marché des stations de travail d'imagerie médicale.

L'approche d'investissement centralisée visant à résoudre les contraintes systémiques de capacité, le remplacement des scanners vieillissants, la mise en place réussie de réseaux de centres de diagnostic et la demande accrue de stations de travail à haut débit sont autant de facteurs qui dynamisent le marché des stations de travail d'imagerie médicale au Royaume-Uni . Selon les estimations gouvernementales publiées par le gouvernement britannique en mars 2024, le programme de centres de diagnostic communautaires du pays bénéficie d'un investissement conséquent de 30,6 milliards de dollars américains dans la transformation du diagnostic. De plus, ces centres ont réalisé plus de 7 millions d'examens, de scanners et de contrôles en Angleterre. Actuellement, 155 centres de diagnostic sont opérationnels pour fournir ces services médicaux. Par conséquent, grâce à ces infrastructures, le marché britannique présente un potentiel de croissance considérable.

Acteurs clés du marché des stations de travail d'imagerie médicale :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers (Allemagne)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Samsung Medison (Corée du Sud)

- Hitachi Medical Corporation (Japon)

- Société Shimadzu (Japon)

- Mindray Medical International Limited (Chine)

- United Imaging Healthcare (Chine)

- Esaote SpA (Italie)

- Sectra AB (Suède)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Neusoft Medical Systems (Chine)

- Carl Zeiss Meditec AG (Allemagne)

- Ampronix, LLC (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Planmed Oy (Finlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- GE HealthCare se spécialise dans la fourniture de plateformes d'imagerie natives du cloud et intégrant l'IA, qui unifient les flux de travail d'imagerie d'entreprise, toutes modalités confondues. L'entreprise met l'accent sur l'interopérabilité et les solutions de visualisation sans installation pour accompagner les radiologues, que ce soit à distance ou sur site.

- Koninklijke Philips NV est spécialisée dans les logiciels de visualisation avancés et les solutions d'échocardiographie compatibles avec tous les fournisseurs, conçues pour optimiser les flux de travail en cardiologie et en radiologie. L'entreprise privilégie la reconstruction d'images par intelligence artificielle et les capacités d'imagerie spectrale afin d'améliorer la fiabilité du diagnostic dans des environnements cliniques complexes.

- Siemens Healthineers intègre l'intelligence artificielle et l'apprentissage profond à sa chaîne d'imagerie afin d'optimiser la qualité d'image et l'efficacité opérationnelle des applications interventionnelles et diagnostiques. L'entreprise se concentre sur la fourniture de stations de travail hautes performances compatibles avec des modalités avancées telles que la tomodensitométrie à comptage de photons et l'IRM à haut champ.

- Canon Medical Systems Corporation développe le marché des stations de travail d'imagerie médicale en mettant l'accent sur l'imagerie à ultra-haute résolution et les outils de post-traitement assistés par l'IA. L'entreprise s'appuie sur son expertise en matière de technologie de détection pour proposer des systèmes qui prennent en charge une reconstruction rapide et une automatisation optimisée des flux de travail.

- Fujifilm Holdings Corporation propose des plateformes d'imagerie d'entreprise complètes qui combinent visualisation avancée, outils d'IA et robustesse dans la gestion des données. L'entreprise privilégie une intégration fluide avec les infrastructures PACS et VNA existantes afin de soutenir des opérations de radiologie multisites et évolutives.

Voici une liste des principaux acteurs opérant sur le marché mondial des stations de travail d'imagerie médicale :

Le marché des stations de travail d'imagerie médicale est un secteur concurrentiel concentré, dominé par des acteurs majeurs tels que GE HealthCare, Siemens Healthineers et Philips, qui s'appuient sur des écosystèmes matériels et logiciels intégrés. L'évolution stratégique clé de ce marché réside dans le passage à des plateformes natives de l'IA et basées sur le cloud. Par exemple, GE HealthCare a lancé Genesis, son espace de travail cloud natif, tandis que Philips se concentre sur un logiciel d'échocardiographie indépendant des fournisseurs afin d'optimiser les flux de travail. Par ailleurs, en août 2025, Samsung, en collaboration avec NeuroLogica, a dévoilé en Inde sa gamme de produits de pointe en tomodensitométrie mobile. Conçue spécifiquement pour transformer la radiologie interventionnelle et diagnostique du pays, cette gamme combine l'efficacité de l'IA, la mobilité et une conception centrée sur le patient, permettant ainsi aux professionnels de santé de fournir des soins de qualité et contribuant à dynamiser le secteur des stations de travail d'imagerie médicale à l'échelle mondiale.

Panorama des entreprises sur le marché des stations de travail d'imagerie médicale :

Développements récents

- En novembre 2025, Royal Philips a lancé Philips Image Management 5, la nouvelle génération de Philips Vue PACS qui comprend une installation sans encombrement et une visionneuse de diagnostic Web pour transformer l'accessibilité et l'interprétation des images médicales par les radiologues.

- En mars 2025, GE HealthCare a collaboré avec NVIDIA et a étendu sa relation existante en se concentrant sur des avancées pionnières dans l'imagerie autonome, en commençant par les technologies de radiographie autonomes, ainsi que les applications autonomes dans le domaine des ultrasons.

- En novembre 2023, Konica Minolta, Inc. a intensifié ses efforts pour déployer sa solution de surveillance à distance destinée à atténuer les risques de catastrophes. Forte de cette accélération, l'entreprise a lancé, en collaboration avec le gouvernement de la préfecture de Nagano, une démonstration de faisabilité de sa solution de surveillance des réservoirs basée sur l'intelligence artificielle.

- Report ID: 8483

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.