Perspectives du marché de la gestion des images médicales :

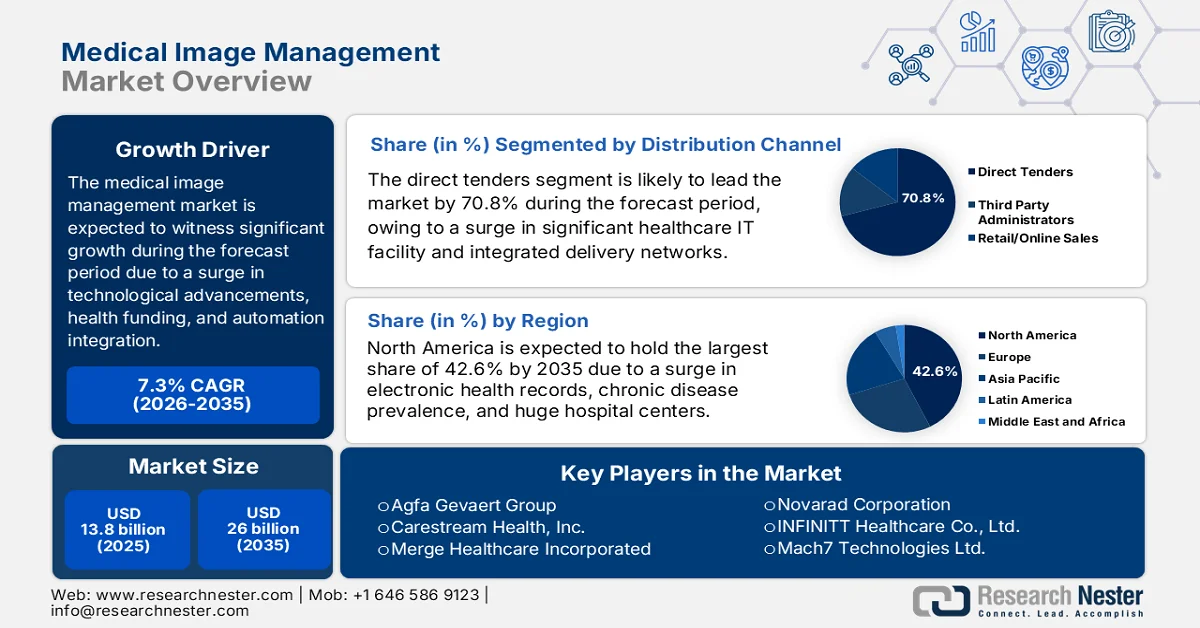

Le marché de la gestion d'images médicales était évalué à plus de 13,8 milliards de dollars en 2025 et devrait atteindre 26 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,3 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 14,8 milliards de dollars.

Le marché mondial de la gestion d'images médicales connaît actuellement une profonde transformation, fortement impulsée par la convergence technologique, l'évolution des modèles de prestation de soins, les mutations structurelles du financement international des soins de santé, l'adoption croissante du cloud et l'intégration de l'IA, ainsi que par l'accent mis sur les modèles de soins axés sur la valeur. Selon les statistiques officielles publiées par la NLM en janvier 2024, l'utilisation de modèles d'IA a permis d'atteindre une précision diagnostique de 93,8 % pour la détection de la mutation V600E du gène homologue B1 de l'oncogène viral du sarcome murin v-raf dans les carcinomes colorectaux. Par ailleurs, des chercheurs ont développé un système d'IA pour le diagnostic de la pneumonie à coronavirus, avec une précision de 92,4 %, une spécificité de 91,1 % et une sensibilité de 94,9 %. Grâce à ces avantages liés à l'utilisation de l'IA, le marché est en constante expansion dans différents pays.

Par ailleurs, la consolidation de l'imagerie médicale en entreprise, l'intégration de l'automatisation dans les flux de travail, l'adoption croissante des architectures cloud-native, le développement du diagnostic à distance et en téléradiologie, ainsi que l'essor des outils de traitement automatique du langage naturel sont autant de tendances qui contribuent à la croissance du marché mondial de la gestion des images médicales. Selon un article publié par la NLM en décembre 2023, les technologies d'automatisation ont démontré leur accessibilité pour les patients, notamment dans le cadre du suivi de la cataracte, où le nombre de patients nécessitant une consultation médicale pourrait diminuer de près de 60 %. De plus, l'intégration de l'apprentissage automatique est étroitement liée à l'imagerie par résonance magnétique (IRM) afin de gérer la durée des examens, la dépendance à l'opérateur et la complexité des flux de travail. Cette évolution a entraîné une augmentation de la chaîne d'approvisionnement en IRM à l'échelle mondiale, ce qui a un impact positif sur la croissance du marché.

Analyse mondiale des exportations et importations d'IRM en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Allemagne | 1,7 milliard | 685 millions |

Chine | 1 milliard | - |

NOUS | 939 millions | 832 millions |

Pays-Bas | - | 497 millions |

Évaluation du commerce mondial | 5,9 milliards | |

Partage du commerce mondial | 0,026% | |

Complexité du produit | 1.31 | |

Source : OEC

Clé Gestion de l'image médicale Résumé des informations sur le marché:

Points saillants régionaux :

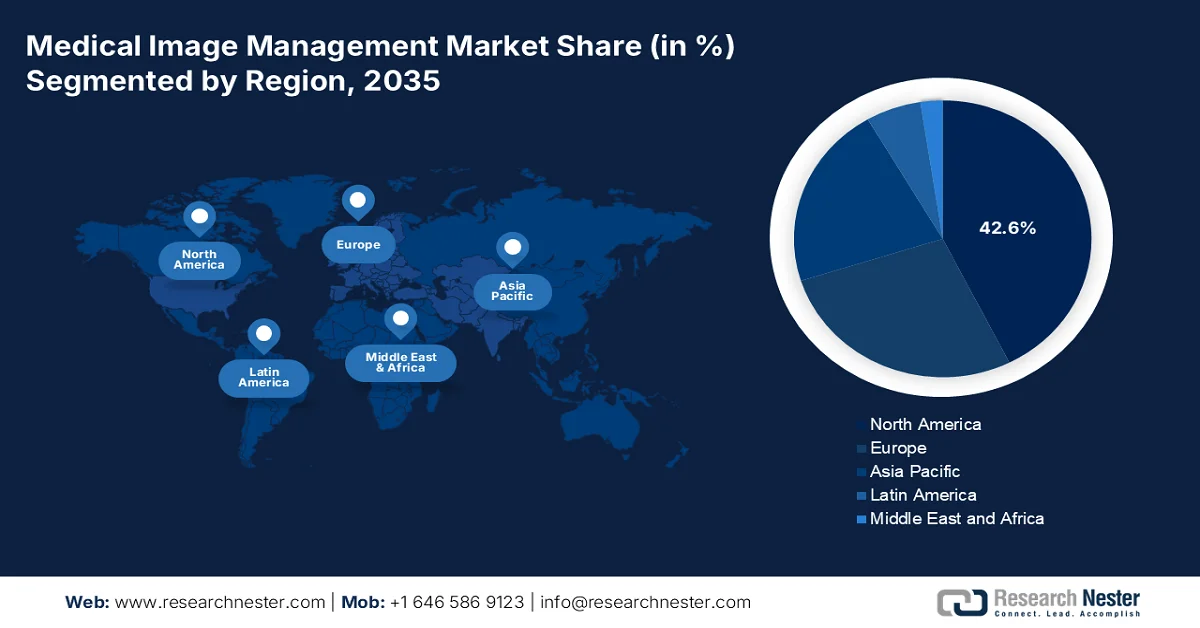

- Le marché nord-américain de la gestion des images médicales devrait représenter 42,6 % du marché d'ici 2035, grâce à une infrastructure informatique avancée, à l'adoption généralisée des dossiers médicaux électroniques et à la prévalence croissante des maladies chroniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulée par la modernisation rapide des soins de santé, l'adoption croissante de la santé numérique et le vieillissement de la population.

Analyse du segment :

- Le segment des appels d'offres directs sur le marché de la gestion d'images médicales devrait représenter 70,8 % du marché d'ici 2035, sous l'effet des importants investissements nécessaires dans l'acquisition de solutions informatiques pour le secteur de la santé et des processus d'acquisition structurés.

- Le sous-segment de la radiologie devrait représenter la deuxième part la plus importante au cours de la période prévisionnelle, sous l'effet de la prévalence croissante des maladies chroniques, du vieillissement de la population et des progrès technologiques constants.

Principales tendances de croissance :

- Augmentation des volumes d'imagerie médicale

- Mettre l'accent sur les stratégies de modernisation du gouvernement

Principaux défis :

- préoccupations relatives à la sécurité et à la confidentialité des données

- Pénuries de main-d'œuvre et déficits de compétences techniques

Acteurs clés : McKesson Corporation (États-Unis), GE HealthCare (États-Unis), Siemens Healthineers AG (Allemagne), Koninklijke Philips NV (Pays-Bas), FUJIFILM Holdings Corporation (Japon), Agfa-Gevaert Group (Belgique), Carestream Health, Inc. (États-Unis), Merge Healthcare Incorporated (États-Unis), Sectra AB (Suède), Novarad Corporation (États-Unis), INFINITT Healthcare Co., Ltd. (Corée du Sud), Mach7 Technologies Ltd. (Australie), Visage Imaging, Inc. (États-Unis), Bridgehead Software (Royaume-Uni), Hyland Software, Inc. (États-Unis), Optum, Inc. (États-Unis), RamSoft, Inc. (Canada), Toshiba Medical Systems Corporation (Japon), Samsung Medison Co., Ltd. (Corée du Sud), Canon Medical Systems Corporation (Japon), Hitachi Ltd. (Japon), AZmed (France).

Mondial Gestion de l'image médicale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,8 milliards de dollars américains

- Taille du marché en 2026 : 14,8 milliards de dollars américains

- Taille du marché prévue : 26 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 30 March, 2026

Marché de la gestion d'images médicales - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des volumes d'imagerie médicale : Ce facteur est l'un des principaux moteurs du marché de la gestion des images médicales. Il s'explique par la hausse des maladies rares, les innovations technologiques et l'augmentation de l'utilisation de l'imagerie par habitant. Selon les statistiques officielles publiées par le NCBI en juin 2025, le nombre d'appareils de tomodensitométrie (TDM) a connu une croissance continue, passant de 419 à 560 entre 2022 et 2023. Cette croissance est alimentée par la demande d'analyses précises permettant de comprendre finement les besoins actuels et les exigences cliniques en cours. Par ailleurs, la demande est fortement influencée par les applications cliniques, notamment les drainages, les biopsies et autres interventions réalisées grâce à la TDM, ainsi que par l'évolution des besoins de la population, les innovations dans les pratiques médicales et la disponibilité des ressources de santé, contribuant ainsi à la croissance du marché.

- L'accent est mis sur les stratégies de modernisation des gouvernements : dans différentes économies, les gouvernements orientent efficacement les financements disponibles vers la numérisation des soins de santé, l'imagerie médicale étant reconnue comme un secteur d'investissement prioritaire. Selon un article publié par la NLM en juillet 2024, le chiffre d'affaires mondial du secteur de la santé numérisée était estimé à 268 milliards de dollars américains. Ce chiffre a diminué à 142,9 milliards de dollars américains en 2022, avant de remonter à 180,2 milliards de dollars américains en 2023. De plus, ce chiffre d'affaires devrait atteindre 549,7 milliards de dollars américains d'ici fin 2028, avec un taux de croissance annuel de 25 %. Par conséquent, grâce à cette croissance continue, le marché de la gestion de l'imagerie médicale étend sa présence à l'échelle mondiale.

- L'essor des exigences d'interopérabilité : Les politiques réglementaires des pays développés incitent fortement les entreprises du secteur de la santé à assurer l'interopérabilité entre les dossiers médicaux électroniques, les systèmes d'imagerie et autres systèmes d'information clinique, ce qui stimule le marché mondial de la gestion de l'imagerie médicale. Aux États-Unis, par exemple, la loi « 21st Century Cures Act » impose aux établissements de santé de garantir aux patients un accès aisé à leurs données de santé, y compris les images, via des interfaces de programmation d'applications (API). En Europe, l'Espace des données de santé a instauré une réforme commune pour l'échange de données de santé entre les États membres, avec des dispositions spécifiques pour les données d'imagerie, ce qui augure bien de l'expansion du marché de la gestion de l'imagerie médicale.

Défis

- Sécurité et confidentialité des données : Les données d'imagerie médicale constituent l'une des catégories les plus sensibles d'informations de santé des patients, ce qui en fait une cible privilégiée des cyberattaques sur le marché de la gestion d'images médicales. De ce fait, les établissements de santé subissent une pression croissante pour sécuriser leurs vastes bases de données d'imagerie contre les attaques par rançongiciel, qui ciblent de plus en plus fréquemment les systèmes d'imagerie hospitaliers. Par ailleurs, la conformité à des réglementations strictes telles que la loi HIPAA (Health Insurance Portability and Accountability Act) aux États-Unis et le RGPD (Règlement général sur la protection des données) en Europe complexifie les stratégies de migration vers le cloud. Enfin, les organisations doivent concilier les avantages opérationnels de la gestion d'images dans le cloud avec des exigences rigoureuses en matière de chiffrement, de contrôle d'accès et de traçabilité des données.

- Pénurie de personnel et déficit de compétences techniques : la mise en œuvre et l’exploitation réussies des systèmes avancés de gestion d’images médicales reposent largement sur une expertise technique spécialisée qui demeure rare. Les établissements de santé sont confrontés à une pénurie persistante d’informaticiens cliniques, de spécialistes en imagerie médicale et d’architectes de données capables de gérer des environnements d’imagerie complexes. La pénurie de radiologues, qui devrait s’aggraver dans les années à venir, accentue ce problème en accentuant la pression sur les systèmes d’imagerie médicale pour qu’ils fournissent des flux de travail efficaces, assistés par l’IA. De plus, la formation du personnel clinique existant à l’utilisation efficace de fonctionnalités avancées telles que les outils de triage basés sur l’IA exige du temps et des ressources dédiés dont de nombreux services manquent, ce qui a un impact négatif sur le marché de la gestion d’images médicales.

Taille et prévisions du marché de la gestion des images médicales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,3% |

|

Taille du marché de l'année de référence (2025) |

13,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion des images médicales :

Analyse des segments des canaux de distribution

Le segment des appels d'offres directs, qui fait partie du canal de distribution, devrait représenter la plus grande part du marché de la gestion d'images médicales d'ici fin 2035, soit 70,8 %. La croissance de ce segment est fortement influencée par les enjeux importants et les investissements considérables que représente l'acquisition de solutions informatiques de santé. Par ailleurs, les grands réseaux hospitaliers, les réseaux de soins intégrés et les systèmes de santé publique ont systématiquement recours à des procédures d'appel d'offres formelles pour acquérir des solutions d'imagerie d'entreprise, garantissant ainsi le respect des exigences réglementaires et budgétaires strictes. Ce canal se caractérise par des cycles de vente longs, généralement de six à dix-huit mois, comprenant des évaluations techniques approfondies, des déploiements de validation de concept et des comités d'approbation multipartites composés de responsables informatiques, de radiologues et de représentants de l'administration hospitalière.

Analyse des segments de spécialité

Durant la période prévisionnelle, le sous-segment de la radiologie, au sein du segment des spécialités, devrait détenir la deuxième part de marché la plus importante dans le secteur de la gestion de l'imagerie médicale. La croissance de ce segment est fortement alimentée par l'augmentation de l'incidence des maladies chroniques, le vieillissement de la population et les innovations technologiques. Selon les statistiques officielles publiées par la NLM en janvier 2024, les maladies chroniques figurent parmi les 10 principales causes de décès, notamment aux États-Unis. De plus, pendant la pandémie, le cancer et les maladies cardiaques ont représenté près de 40 % des décès survenus aux États-Unis en 2022. Par ailleurs, les dépenses estimées liées aux maladies chroniques devraient atteindre 47 000 milliards de dollars américains à l'échelle mondiale d'ici fin 2030. Enfin, les comportements, le mode de vie individuel et les facteurs communautaires jouent un rôle crucial dans la prise en charge et l'évolution des maladies chroniques, contribuant ainsi à la croissance de ce segment.

Analyse du segment du modèle d'approvisionnement

Le segment multidépartemental (entreprise) du marché de la gestion d'images médicales devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par une évolution fondamentale : le passage de systèmes d'imagerie cloisonnés et spécifiques à chaque service à des plateformes unifiées qui regroupent la radiologie, la cardiologie, l'anatomopathologie, la gastro-entérologie et d'autres spécialités nécessitant une imagerie intensive au sein d'une architecture unique à l'échelle de l'entreprise. De plus, les établissements de santé qui adoptent ce modèle privilégient la constitution d'un dossier d'imagerie longitudinal complet, accessible dans tous les contextes de soins. Ceci permet aux cliniciens de consulter facilement l'historique d'imagerie complet d'un patient, quel que soit le service ou l'établissement, contribuant ainsi à la croissance de ce segment.

Notre analyse approfondie du marché de la gestion des images médicales comprend les segments suivants :

Segment | Sous-segments |

Canal de distribution |

|

Spécialité |

|

Modèle d'approvisionnement |

|

Utilisateur final |

|

Produit |

|

Modèle de livraison |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion des images médicales - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché (42,6 %) dans le secteur de la gestion d'images médicales d'ici fin 2035. Cette croissance est principalement due à la présence d'infrastructures informatiques performantes, à l'adoption des dossiers médicaux électroniques, à la prévalence accrue des maladies chroniques et à l'existence de vastes réseaux hospitaliers. Selon les statistiques officielles publiées par le CDC en juillet 2024, en août 2023, 53 établissements du réseau PCORnet, soit 84 % de la population, étaient situés dans un secteur géographique dont le code postal à cinq chiffres était accessible à près de 95 % des patients de la région. Par ailleurs, parmi les 148 223 patients récemment diagnostiqués pour une fibrillation auriculaire et éligibles à un traitement anticoagulant oral, seuls 43,3 % d'entre eux bénéficiaient déjà de ce traitement dans l'année suivant le diagnostic, ce qui contribue fortement à la croissance du marché.

Le marché de la gestion d'images médicales aux États-Unis connaît une croissance significative, portée par les normes réglementaires et leur conformité, l'augmentation des maladies rares, l'évolution vers une approche axée sur la valeur et le développement continu de la télémédecine. Selon un article publié par le CDC (Centres pour le contrôle et la prévention des maladies) en octobre 2022, 37,05 % des adultes américains utilisent la télémédecine, avec une adoption plus fréquente chez les femmes (42 %) que chez les hommes (31,7 %). Par ailleurs, le taux d'utilisation de la télémédecine atteint 39,2 % chez les Blancs non hispaniques, 40,6 % chez les Indiens non hispaniques, 32,8 % chez les Hispaniques, 33,1 % chez les non-Hispaniques et 33 % chez les adultes non hispaniques originaires d'Asie. Enfin, le revenu familial et le niveau d'éducation contribuent également à l'essor de la télémédecine, ce qui favorise la croissance et le développement du marché à l'échelle nationale.

Utilisation de la télémédecine chez la population adulte aux États-Unis (2022)

Catégories de population/d'âge | Utilisation |

Total | 37,0% |

Hommes | 31,7% |

Femmes | 42,0% |

18 à 29 ans | 29,4% |

30 à 44 ans | 35,3% |

45 à 64 ans | 38,9% |

Plus de 65 ans | 43,3% |

Source : CDC Gouvernement

L'adoption croissante des technologies de santé numériques, les innovations technologiques dans le domaine de l'imagerie médicale, la demande de solutions rentables et efficaces, l'attention portée par le gouvernement à l'infrastructure des soins de santé et l'intégration de l'intelligence artificielle appuyée par les évaluations des technologies de la santé sont autant de facteurs qui stimulent le marché de la gestion de l'imagerie médicale au Canada . De plus, comme l'indiquait un article publié par la Plateforme de santé numérique et de découverte en 2024, un montant total de 25 millions de dollars américains devrait être disponible d'ici la fin mars 2027, notamment grâce au Fonds pour l'innovation, les sciences, le développement économique et le développement du gouvernement du Canada. Ce fonds devrait fonctionner selon un modèle de remboursement et le coût estimé des projets admissibles devrait se situer entre 1 et 7 millions de dollars américains. Par conséquent, grâce à ces possibilités de financement gouvernementales, le marché canadien est en pleine expansion.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la gestion d'images médicales au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la modernisation rapide des infrastructures de santé, l'adoption croissante des technologies de santé numérique et l'augmentation du nombre de patients. Selon les estimations gouvernementales publiées par le Bureau du recensement en juin 2022, la population régionale dépassait 4,5 milliards d'habitants, notamment en Inde et en Chine, soit plus de la moitié de la population mondiale. De plus, on compte environ 414 millions de personnes âgées de plus de 65 ans dans la région, soit près de 20 % de plus que la population totale des États-Unis, qui s'élève à 331,4 millions de personnes. Par ailleurs, on prévoit que d'ici fin 2060, plus de 1,2 milliard de personnes auront plus de 65 ans, assurant ainsi l'expansion du marché dans toute la région.

Le marché de la gestion d'images médicales en Chine connaît une forte croissance, portée par d'importants investissements publics dans la numérisation des soins de santé, un volume sans précédent d'examens d'imagerie diagnostique, le développement d'appareils d'imagerie médicale dotés d'intelligence artificielle et l'augmentation des dépenses de santé consacrées aux solutions de gestion d'images. Selon un article publié par la NLM en octobre 2024, le secteur de la santé numérisé du pays représentait 28,3 milliards de dollars américains en 2022, avec un taux de croissance annuel moyen de 30 % au cours des cinq dernières années. Par ailleurs, 125 établissements médicaux nationaux et régionaux ont été créés dans les villes de premier et deuxième rangs. Dans le même temps, la couverture des dossiers médicaux électroniques atteint 90 % dans les hôpitaux de niveau tertiaire, 60 % dans les hôpitaux de niveau secondaire et 40 % dans les hôpitaux de niveau primaire. Plus de 3 000 hôpitaux en ligne ont également vu le jour, offrant des services de télémédecine à plus de 25,9 millions de personnes, ce qui représente un potentiel de croissance considérable pour le marché de la gestion d'images médicales en Chine.

Le besoin croissant des patients en procédures d'imagerie diagnostique innovantes, la création d'une infrastructure informatique de santé unifiée, la croissance du secteur de la télémédecine et l'existence de protocoles d'échange de données d'imagerie standardisés sont autant de facteurs qui alimentent le marché de la gestion des images médicales en Inde . Selon un article publié par l'IBEF en septembre 2025, le recours à la télémédecine dans le pays est en constante augmentation, porté par une forte hausse du nombre d'utilisateurs d'Internet, estimé à 820 millions. Par ailleurs, la télémédecine redéfinit les règles d'accès aux soins dans un pays où 65 % de la population vit en zone rurale et où plus de 70 % des médecins exercent en ville. Enfin, en 2023, la plateforme eSanjeevani avait déjà facilité près de 372 millions de téléconsultations grâce à quelque 220 000 professionnels de santé à travers le pays, contribuant ainsi au développement du marché indien.

Aperçu du marché européen

Le marché européen de la gestion d'images médicales devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la convergence des initiatives de santé numérique, le vieillissement de la population, des financements importants alloués par le biais de programmes administratifs et le déploiement de solutions multimodales de nouvelle génération, basées sur l'IA, en imagerie médicale. Selon les statistiques officielles publiées par l'OCDE en novembre 2024, les pays de la région ont réalisé des investissements significatifs dès 2023 pour permettre la mise en place de dossiers médicaux électroniques fiables et de services de santé numériques en ligne, progressant de 8 points de pourcentage par rapport à 2022 pour atteindre une moyenne de 79 %. L'Irlande a également réalisé des innovations remarquables, son score passant de 0 % à 11 % la même année, ce qui augure bien pour la croissance du marché.

Le marché de la gestion d'images médicales en Allemagne bénéficie d'une visibilité accrue, grâce à une politique de santé numérique ambitieuse, une infrastructure industrielle dynamique, un engagement gouvernemental fort en faveur de la modernisation du système de santé et une mise à niveau efficace des équipements d'imagerie et des infrastructures hospitalières. Selon un article publié par la Fondation pour la recherche sur l'égalité des chances en décembre 2024, le pays a atteint la troisième place du World Index of Healthcare Innovation 2024 avec un score total de 58,5, progressant ainsi par rapport à sa quatrième place en 2022. Par ailleurs, face à la demande croissante de soins de santé, l'Allemagne a alloué un budget conséquent, estimé à 11,7 % de son PIB, aux dépenses de santé nationales en 2023, soit une légère hausse par rapport aux 11,2 % des années précédentes, stimulant ainsi la demande du marché.

L'accent stratégique mis sur le développement des capacités sanitaires, les opportunités de financement adéquates pour le remplacement des équipements d'imagerie et la création de centres de diagnostic communautaires, la demande de plateformes de gestion médicale dédiées au cloud et l'intégration des systèmes hospitaliers sont autant de facteurs qui contribuent à dynamiser le marché de la gestion de l'imagerie médicale au Royaume-Uni . Selon les estimations gouvernementales publiées par le gouvernement britannique en juillet 2025, la réforme du système de santé britannique devrait permettre la création d'un nouveau Service de recherche sur les données de santé (HDRS), en partenariat avec le Wellcome Trust et avec un investissement conjoint de près de 800 millions de dollars. Par ailleurs, la réforme soutient significativement l'étude Generation Study, qui séquence le génome de 100 000 nouveau-nés afin d'éclairer l'ambition à long terme de généraliser le séquençage génomique à la naissance, ce qui a un impact positif sur le développement du marché.

Principaux acteurs du marché de la gestion d'images médicales :

- Société McKesson (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- FUJIFILM Holdings Corporation (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Carestream Health, Inc. (États-Unis)

- Fusionner Healthcare Incorporated (États-Unis)

- Sectra AB (Suède)

- Novarad Corporation (États-Unis)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Mach7 Technologies Ltd. (Australie)

- Visage Imaging, Inc. (États-Unis)

- Bridgehead Software (Royaume-Uni)

- Hyland Software, Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- RamSoft, Inc. (Canada)

- Toshiba Medical Systems Corporation (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Canon Medical Systems Corporation (Japon)

- Hitachi Ltd. (Japon)

- AZmed (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- McKesson Corporation propose une gamme complète de solutions d'imagerie médicale au sein de son portefeuille d'entreprise, conçu pour unifier la radiologie, la cardiologie et d'autres spécialités d'imagerie au sein de réseaux de santé complexes. L'entreprise s'attache à fournir des systèmes interopérables qui optimisent les flux de travail de gestion des images dans les grands établissements hospitaliers.

- GE HealthCare occupe une place de choix sur le marché grâce à ses systèmes avancés d'archivage et de communication d'images et à ses plateformes d'archivage indépendantes des fournisseurs, qui privilégient l'efficacité des flux de travail pilotés par l'IA. L'entreprise met l'accent sur des stratégies d'imagerie d'entreprise évolutives, facilitant la prise de décision clinique dans divers contextes de soins.

- Siemens Healthineers AG propose des solutions intégrées de gestion d'images médicales qui tirent parti de son expertise en matière de matériel d'imagerie diagnostique et de logiciels de gestion de données avancés. L'entreprise s'attache à créer une connectivité fluide entre les dispositifs d'imagerie et les systèmes de stockage d'entreprise afin d'optimiser l'efficacité opérationnelle.

- Koninklijke Philips NV propose une gamme complète de solutions d'imagerie d'entreprise et d'archivage compatibles avec tous les fournisseurs, conçues pour consolider les données d'imagerie entre les services et les établissements de soins. L'entreprise met l'accent sur l'orchestration intelligente des flux de travail et l'interopérabilité afin de favoriser un diagnostic précis et une prise en charge collaborative.

- FUJIFILM Holdings Corporation propose une suite complète de plateformes de gestion d'images médicales, notamment sa gamme de produits Synapse, conçue pour la consolidation des données d'imagerie à l'échelle de l'entreprise. L'entreprise s'attache à fournir des solutions évolutives et compatibles avec le cloud, s'intégrant aux infrastructures informatiques de santé existantes.

Voici une liste des principaux acteurs opérant sur le marché mondial de la gestion d'images médicales :

Le marché de la gestion d'images médicales se caractérise par un paysage concurrentiel consolidé, où une poignée de multinationales bien établies dominent le marché. Par ailleurs, des acteurs majeurs tels que GE HealthCare, Siemens Healthineers et Philips tirent parti de leurs importantes capacités de R&D et de leurs réseaux de distribution mondiaux pour conserver leur position de leader. Les initiatives stratégiques sont fortement axées sur l'intégration de l'IA et les architectures natives du cloud ; par exemple, les entreprises recrutent des spécialistes en IA afin d'intégrer l'automatisation des flux de travail aux systèmes d'archivage et de communication d'images (PACS) et aux systèmes d'archivage neutres (VNA). De plus, en avril 2024, Hitachi Ltd. a délibérément conclu un accord d'acquisition d'actions et a racheté des parts de MA micro automation GmbH à Max Management GmbH afin de développer son activité robotique dans le domaine médical, dynamisant ainsi le secteur de la gestion d'images médicales.

Paysage concurrentiel du marché de la gestion d'images médicales :

Développements récents

- En mars 2026, Samsung Medison a unifié ses activités d'imagerie basées aux États-Unis, regroupant ainsi ses opérations de radiographie numérique, de tomodensitométrie et d'échographie au sein d'une structure unique et les alignant efficacement sur les marques mondiales de Samsung.

- En mars 2026, AGFA HealthCare a achevé de manière significative la mise en œuvre de l'imagerie d'entreprise régionale sur l'ensemble du réseau de santé publique Osakidetza en Espagne, en mettant l'accent sur une initiative tactique pluriannuelle visant à centraliser, moderniser et unifier les solutions d'imagerie médicale.

- En février 2024, AZmed a effectivement obtenu 17,4 millions de dollars de financement de série A, avec le soutien d'investisseurs tels que Teampact Ventures, Techstars et Maison Worms, qui soutiennent pleinement l'objectif global de l'entreprise : façonner l'avenir de l'imagerie médicale grâce à l'IA en optimisant le flux de travail des radiologues.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.