Perspectives du marché des logiciels de gestion de la pratique clinique :

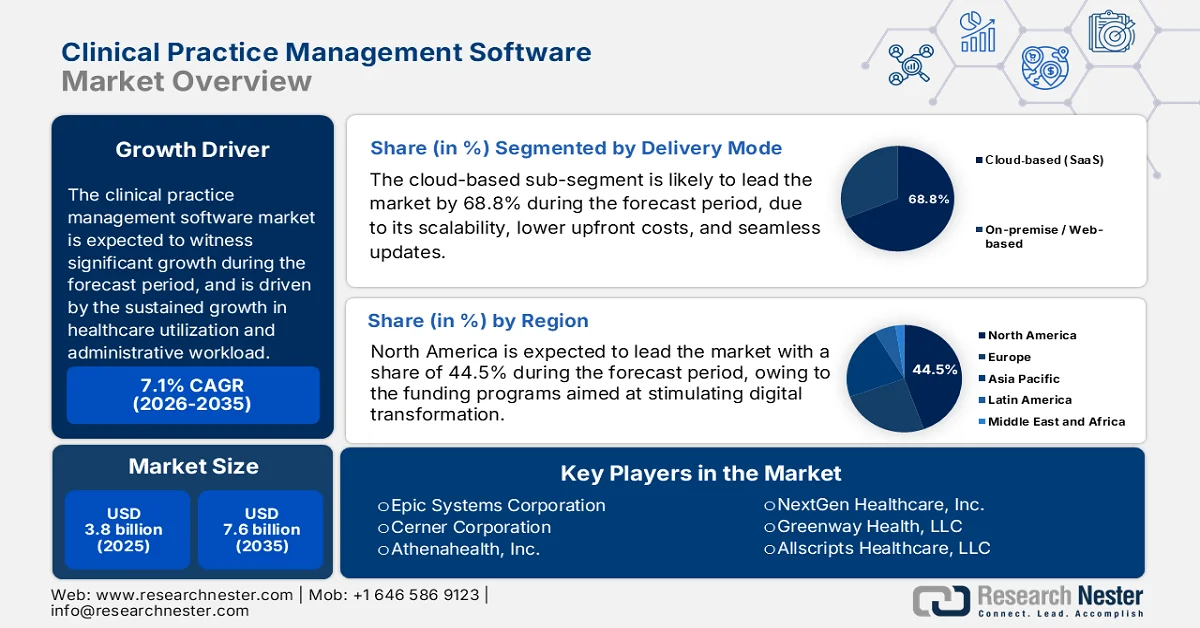

Le marché des logiciels de gestion de la pratique clinique était évalué à 3,8 milliards de dollars en 2025 et devrait atteindre 7,6 milliards de dollars d'ici fin 2035, enregistrant un TCAC de 7,1 % au cours de la période de prévision 2026-2035. En 2026, la taille du secteur des logiciels de gestion de la pratique clinique est estimée à 4,1 milliards de dollars.

Le marché des logiciels de gestion de cabinet médical est façonné par la croissance soutenue de l'utilisation des soins de santé, l'augmentation de la charge de travail administrative et les investissements fédéraux dans l'infrastructure informatique de santé. Selon les données de l'Association médicale américaine (AMA) d'avril 2025, les dépenses nationales de santé ont atteint 4 900 milliards de dollars en 2023, soit 17,6 % du PIB. Cette situation exerce une pression constante sur les prestataires de soins pour qu'ils optimisent leurs processus de facturation, de planification et de gestion des demandes de remboursement grâce aux systèmes numériques. De même, les données de l'ONC de mars 2022 indiquent que 4 médecins de cabinet sur 5 et près de 96 % des hôpitaux de soins aigus non fédéraux ont adopté des systèmes de dossiers médicaux électroniques certifiés, créant ainsi une base installée importante pour les plateformes intégrées de gestion de cabinet médical. Par ailleurs, les exigences d'interopérabilité imposées par le gouvernement incitent également les prestataires de soins de santé à investir dans des systèmes qui rationalisent la gestion du cycle de facturation et l'échange de données entre les différents contextes de soins.

Pourcentage d'hôpitaux de soins aigus ayant adopté un dossier médical électronique certifié, 2022

Année | Hôpitaux |

2008 | 9% |

2009 | 12% |

2010 | 16% |

2011 | 28% |

2012 | 44% |

2013 | 59% |

2014 | 97% |

2015 | 96% |

2016 | 96% |

2017 | 96% |

2018 | 96% |

2019 | 96% |

2021 | 96% |

Source : ONC mars 2022

Par ailleurs, les marchés internationaux connaissent des facteurs structurels similaires, soutenus par les dépenses publiques de santé et les programmes de numérisation. Selon les données de l'OMS de janvier 2024, les dépenses mondiales de santé ont dépassé 9 800 milliards de dollars américains, soit 10,3 % du PIB, les gouvernements privilégiant l'efficacité et la transparence des systèmes de soins. En Inde, l'Autorité nationale de santé poursuit le développement de la mission numérique Ayushman Bharat, qui a généré plus d'un million d'identifiants de santé numériques, favorisant ainsi l'intégration des plateformes cliniques et administratives entre les prestataires publics et privés. Ces initiatives du secteur public, conjuguées à la demande croissante de soins ambulatoires et aux exigences réglementaires en matière de rapports, renforcent le recours aux solutions centralisées de gestion des cabinets médicaux pour garantir la continuité des opérations, la conformité et la performance financière des organismes de santé.

Clé Logiciel de gestion de la pratique clinique Résumé des informations sur le marché:

Points saillants régionaux :

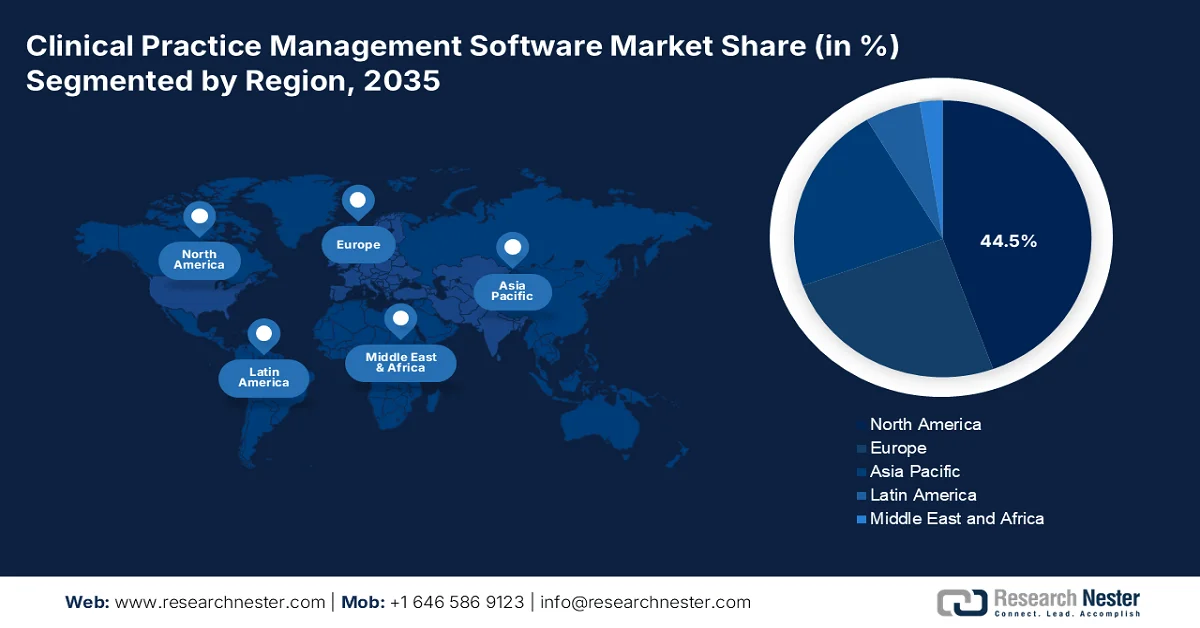

- Le marché nord-américain des logiciels de gestion de la pratique clinique devrait représenter 44,5 % des revenus d'ici 2035, soutenu par d'importants financements publics et la hausse des dépenses de santé, favorisant ainsi la transformation numérique des soins de santé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2026 et 2035, alimentée par l'expansion des infrastructures de santé numérique et la modernisation des systèmes de santé.

Analyse du segment :

- Le segment des logiciels de gestion de cabinet médical en mode cloud devrait représenter 68,8 % du marché d'ici 2035, grâce à son évolutivité, ses coûts initiaux réduits et ses mises à jour système transparentes.

- Le segment des systèmes de gestion de dossiers médicaux électroniques (DME) intégrés devrait dominer le marché d'ici 2035, grâce à sa capacité à rationaliser les flux de travail et à éliminer la saisie de données en double.

Principales tendances de croissance :

- programmes d'infrastructure de santé numérique menés par le gouvernement

- Augmentation du nombre de patients dans les systèmes de santé publique

Principaux défis :

- Intégration EMR/HER complexe et coûteuse

- S'orienter dans des cadres réglementaires divergents et discriminatoires

Acteurs clés : Epic Systems Corporation (États-Unis), Cerner Corporation (États-Unis), Athenahealth, Inc. (États-Unis), NextGen Healthcare, Inc. (États-Unis), Greenway Health, LLC (États-Unis), Allscripts Healthcare, LLC (États-Unis), eClinicalWorks (États-Unis), CareCloud Corporation (États-Unis), CompuGroup Medical SE (Allemagne), Dedalus Group (Italie), DXC Technology (États-Unis), Advanced MD (États-Unis), Kareo (États-Unis), DrChrono (États-Unis), Practice Fusion (États-Unis), NTT DATA Corporation (Japon), Reveleer (États-Unis), Tieto Caretech (Finlande), Vee Healthtek (Inde), PracticeSuite (États-Unis).

Mondial Logiciel de gestion de la pratique clinique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,8 milliards de dollars américains

- Taille du marché en 2026 : 4,1 milliards de dollars américains

- Taille du marché prévue : 7,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 44,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Canada

- Pays émergents : Chine, Inde, Brésil, Corée du Sud, Mexique

Last updated on : 28 April, 2026

Marché des logiciels de gestion de la pratique clinique - Facteurs de croissance et défis

Facteurs de croissance

- Programmes gouvernementaux d'infrastructures de santé numérique : les missions nationales de santé numérique encouragent l'adoption de systèmes cliniques et administratifs intégrés. Selon les données de la Banque mondiale de 2023, près de 442 millions de numéros ABHA ont été créés et 293 millions de dossiers médicaux de patients ont été associés à des comptes ABHA. Ceci favorise l'interopérabilité entre les prestataires de soins et les organismes payeurs. Cette initiative impose l'intégration des dossiers numériques, renforçant ainsi le recours aux plateformes de gestion de cabinet pour la planification des rendez-vous, la facturation et la coordination des patients. Au Royaume-Uni, le NHS England a investi massivement dans la transformation numérique, visant la numérisation complète des dossiers médicaux et des systèmes administratifs au sein des établissements de santé. Ces initiatives créent des écosystèmes numériques standardisés où les logiciels de gestion de cabinet constituent la couche opérationnelle centrale.

- Augmentation du nombre de patients dans les systèmes de santé publique : La hausse du nombre de patients dans les systèmes de santé financés par l'État accentue le besoin de processus administratifs efficaces. Selon les données du CMS de décembre 2025, 100 praticiens aux États-Unis facturent plus de 10 000 actes par an ou totalisent plus de 10 millions de dollars de frais annuels autorisés. Cette concentration des volumes signifie qu'un petit nombre de praticiens à forte activité supportent une part disproportionnée de la charge administrative, stimulant directement la demande de modules automatisés de planification, de gestion des demandes de remboursement et de gestion du cycle de facturation au sein du marché des logiciels de gestion de cabinet médical. De plus, les systèmes de santé publique confrontés à ces volumes ne peuvent plus se permettre un traitement manuel sans entraîner d'importants retards de facturation et des taux de refus élevés. Les organismes d'achat publics exigent désormais l'adoption d'un système de gestion de cabinet médical (CPMS) comme condition de maintien du remboursement, principalement pour les cabinets dépassant un certain seuil de volume annuel d'actes.

- Évolution vers des soins axés sur la valeur : les systèmes de santé publics adoptent de plus en plus des modèles de soins axés sur la valeur, privilégiant l’efficience et la maîtrise des coûts. Le CMS a étendu les modèles de paiement alternatifs, une part importante des paiements de Medicare étant désormais liée à des accords de rémunération à la performance. Ces modèles exigent un suivi précis des résultats des patients, des coûts et des processus administratifs, renforçant ainsi le recours aux systèmes de gestion intégrés. Les logiciels de gestion de cabinet aident les professionnels de santé à aligner leurs opérations financières sur les indicateurs de performance, permettant un meilleur contrôle des coûts et un reporting plus efficace. Cette tendance s’observe également dans les pays de l’OCDE, où les gouvernements mettent en œuvre des réformes pour améliorer l’efficience des soins de santé. Pour rester financièrement viables dans le cadre de ces modèles, les professionnels de santé doivent adopter des systèmes permettant une analyse précise de la facturation et un suivi des performances.

Défis

- Intégration complexe et coûteuse des dossiers médicaux électroniques (DME) et des systèmes de dossiers de santé (DSE) : L’intégration demeure un véritable casse-tête technique et financier pour le marché des nouveaux logiciels de gestion des pratiques cliniques. Les établissements de santé considèrent souvent l’absence d’une intégration fluide des DME comme un facteur rédhibitoire lors de l’acquisition. Les nouveaux acteurs doivent choisir entre des intégrations directes onéreuses et des services intermédiaires tels que Redox ou Mirth, qui engendrent des frais d’abonnement récurrents. L’intégration Push, qui inscrit les données dans le DME, peut allonger les cycles de vente en raison des exigences strictes en matière de gouvernance informatique et de sécurité au sein des systèmes hospitaliers. Des startups à succès ont surmonté cette difficulté en développant des API natives FHIR, réduisant ainsi le temps d’intégration à quelques semaines au lieu de plusieurs mois.

- Naviguer dans des cadres réglementaires divergents et discriminatoires : la conformité réglementaire représente un véritable casse-tête à l’échelle mondiale pour les fournisseurs de logiciels de gestion de la pratique clinique. Les lois du GWB ciblent les plateformes dominantes, mais inversent la charge de la preuve, obligeant les entreprises concernées à justifier leurs décisions en matière d’interopérabilité technique. Les nouveaux entrants doivent se conformer simultanément aux réglementations HIPAA, RGPD, LPRPDE et aux lois locales sur la résidence des données, sans disposer d’expertise juridique interne. Pour pallier ce problème, de nombreuses startups adoptent des plateformes de conformité par le code afin d’automatiser les audits de sécurité dans plusieurs juridictions.

Taille et prévisions du marché des logiciels de gestion de la pratique clinique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

3,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion de la pratique clinique :

Analyse du segment des modes de livraison

Parmi les différents modes de déploiement, le modèle basé sur le cloud représente le segment dominant du marché des logiciels de gestion de cabinet médical et devrait détenir une part de marché de 68,8 % d'ici fin 2035. Ce segment est porté par son évolutivité, ses coûts initiaux réduits et ses mises à jour transparentes. Selon les données de Health IT de juin 2021, près de 78 % des médecins exerçant en cabinet aux États-Unis utilisent un système de gestion de cabinet médical basé sur le cloud ou accessible via le web. Cette adoption rapide reflète le besoin d'accès à distance, de facturation automatisée et d'interopérabilité avec les plateformes de télémédecine. Les solutions cloud permettent aux petits et moyens cabinets de s'affranchir des coûts élevés liés aux serveurs sur site, tout en garantissant la conformité aux normes de sécurité des données. De plus, les systèmes de gestion de cabinet médical basés sur le cloud continuent de dominer le marché, les établissements de santé privilégiant le partage de données en temps réel entre les services ambulatoires et hospitaliers.

Adoption du dossier médical électronique par les médecins de cabinet, 2021

Année | Tout dossier médical électronique | Dossier médical électronique de base | Dossier médical électronique certifié |

2004 | 20,8% | — | — |

2005 | 23,9% | — | — |

2006 | 29,2% | 10,5% | — |

2007 | 34,8% | 11,8% | — |

2008 | 42,0% | 16,9% | — |

2009 | 48,3% | 11,8% | — |

2010 | 51,0% | 27,9% | — |

2011 | 57,0% | 33,9% | — |

2012 | 71,8% | 39,6% | — |

2013 | 78,4% | 48,1% | — |

2014 | 82,8% | 50,5% | 74,0% |

2015 | 86,9% | 53,9% | 77,9% |

2016 | 86,9% | — | 77,0% |

2017 | 85,9% | — | 79,7% |

2018 | 92,1% | — | 78,7% |

2019 | 90,0% | — | 72,0% |

2021 | 88,0% | — | 78,0% |

Source : Technologies de l'information en santé, juin 2021

Analyse des segments de composants

Dans le segment des composants, le sous-segment des systèmes de gestion de cabinet médical intégrés (CPMS) avec dossier médical électronique (DME) domine le marché des logiciels de gestion de cabinet médical, car il élimine la saisie de données en double et rationalise les flux de travail cliniques et administratifs. Selon les données de l'OCDE de septembre 2023, près de 83 % des hôpitaux éligibles utilisent un système DME certifié avec des fonctionnalités de gestion de cabinet médical intégrées. Cette intégration permet la vérification automatique de l'éligibilité à la facturation et la planification des rendez-vous des patients directement à partir du dossier médical. Les établissements utilisant des systèmes intégrés constatent une réduction des erreurs de facturation et une amélioration des délais de facturation. De plus, l'adoption de ces systèmes progresse à mesure que les prestataires délaissent les CPMS autonomes au profit de plateformes unifiées prenant en charge le reporting des soins axés sur la valeur et l'analyse des données de santé des populations.

Analyse du segment de taille des cabinets

Les grands hôpitaux et les systèmes de santé constituent le principal segment du marché des logiciels de gestion de la pratique clinique. Ce segment est motivé par la coordination de centaines de professionnels de santé répartis sur plusieurs sites ambulatoires. Selon le PESP Private Equity Hospital Tracker d'avril 2025, près de 8,5 % des hôpitaux sont privés et 22,6 % sont des hôpitaux à but lucratif. Cette forte concentration d'établissements à but lucratif accélère la demande de logiciels de gestion de la pratique clinique (CPMS) standardisés et performants pour optimiser l'efficacité du cycle de facturation au sein des réseaux multisites. De plus, les grands systèmes de santé exigent de plus en plus l'utilisation de CPMS basés sur le cloud pour permettre le partage de données en temps réel entre les services d'hospitalisation et les services ambulatoires. Enfin, les fournisseurs adaptent leurs plateformes avec des outils d'analyse avancés et de planification automatisée pour répondre aux besoins de cette clientèle exigeante et en pleine croissance.

Notre analyse approfondie du marché des logiciels de gestion de cabinet médical comprend les segments suivants :

Segment | Sous-segments |

Mode de livraison |

|

Taille d'entraînement |

|

Application |

|

Utilisateur final |

|

Composant |

|

Fonctionnalité |

|

Modèle de déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion de cabinet clinique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché mondial des logiciels de gestion de la pratique clinique et devrait détenir une part de revenus de 44,5 % d'ici fin 2035. La région a bénéficié d'investissements publics ciblés et de programmes de financement visant à stimuler la transformation numérique des systèmes de santé. Par exemple, le rapport DHDP 2024 indique que le gouvernement du Canada a alloué jusqu'à 25 millions de dollars américains d'ici mars 2027, dans le cadre du Fonds stratégique d'innovation, pour soutenir des projets axés sur la technologie, chaque projet recevant un financement allant de 1 à 7 millions de dollars américains. Ces initiatives témoignent d'une volonté structurée de moderniser les opérations de soins de santé, notamment les systèmes administratifs et de gestion de la pratique. De plus, les États-Unis demeurent en tête des dépenses de santé, ce qui confirme l'ampleur de la demande en solutions administratives efficaces. Ces mécanismes de financement et ces niveaux de dépenses élevés permettent aux fournisseurs de soins de santé d'investir dans des plateformes logicielles évolutives qui améliorent la précision de la facturation, la planification des rendez-vous des patients et la production de rapports de conformité.

La complexité administrative croissante et l'ampleur des programmes fédéraux stimulent le marché des logiciels de gestion des pratiques cliniques aux États-Unis. Selon les données MedPac de juillet 2025, le nombre de bénéficiaires de Medicare a dépassé les 66 millions en 2023, entraînant une augmentation du volume de demandes de remboursement et des besoins de coordination de la facturation entre les prestataires. Par ailleurs, les données de la Réglementation de juillet 2025 indiquent que les dépenses de Medicaid ont atteint 807,5 milliards de dollars en 2022, témoignant d'une forte croissance du recours à l'assurance maladie publique et des processus de remboursement. Ces dépenses de santé soulignent l'importance opérationnelle des systèmes administratifs. Ces données révèlent une demande soutenue pour des plateformes performantes de planification, de gestion des demandes de remboursement et de suivi de la conformité. Face à l'expansion et à la diversification des modèles de paiement des programmes fédéraux de santé, les prestataires privilégient les systèmes logiciels intégrés pour gérer les volumes importants de transactions et garantir la conformité financière et réglementaire.

L’adoption croissante des technologies de la santé numériques et les investissements publics, conjugués aux inefficacités structurelles des systèmes existants, stimulent la croissance du marché des logiciels de gestion de la pratique clinique au Canada . Selon les données de la NLM d’avril 2023, la part des médecins offrant des services de télémédecine pendant la pandémie a bondi de 20 % à 80 %, accentuant ainsi le recours aux plateformes numériques pour la gestion des patients et les flux de travail administratifs. Le gouvernement fédéral a déjà investi plus de 3,1 milliards de dollars américains dans les technologies de l’information en santé, auxquels s’ajoutent 505 millions de dollars américains alloués en 2023 à Inforoute Santé du Canada pour améliorer l’intégration des systèmes. Toutefois, les systèmes provinciaux décentralisés demeurent non interopérables et hétérogènes, ce qui engendre des difficultés opérationnelles et alimente la demande de solutions administratives unifiées. De plus, les provinces ayant demandé 28 milliards de dollars américains supplémentaires en financement des soins de santé, l’accent mis sur la rentabilité et l’interopérabilité devrait accélérer l’adoption de plateformes intégrées de gestion de la pratique clinique partout au Canada.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché des logiciels de gestion de la pratique clinique, avec un taux de croissance annuel composé (TCAC) de 10,2 % sur la période 2026-2035. Cette croissance est portée par les impératifs nationaux d'infrastructures de santé numérique et la modernisation rapide des systèmes de santé publique. Les gouvernements de la région privilégient la standardisation des processus de planification des rendez-vous, de facturation et de gestion des demandes de remboursement afin de faire face à l'augmentation du nombre de patients et d'améliorer l'efficacité administrative des hôpitaux publics et des centres de soins primaires. Les accords de coopération régionaux, notamment les cadres d'échange transfrontalier de données de santé, incitent les fournisseurs de logiciels de gestion de la pratique clinique à adopter des architectures interopérables, permettant un partage fluide des dossiers patients entre différents établissements de santé, au sein d'un même pays et parfois même entre pays. L'évolution vers des modèles de remboursement axés sur la valeur pousse les prestataires de soins à investir dans des plateformes capables de suivre les résultats cliniques parallèlement aux performances financières.

L'adoption rapide des services de santé numérique publics et le développement des infrastructures soutenu par le gouvernement dynamisent le marché des logiciels de gestion des pratiques cliniques en Inde . Selon le budget indien de juin 2024, plus de 648,6 millions de comptes ABHA ont été créés et 397,7 millions de dossiers médicaux numérisés ont été liés en 2024, permettant une gestion standardisée des données des patients dans tous les contextes de soins. L'écosystème est renforcé par l'enregistrement de 306 000 établissements de santé et de 406 000 professionnels de santé, témoignant d'une large participation au système. Par ailleurs, des initiatives de grande envergure, telles que 2,525 millions de foires de la santé ayant attiré 206,6 millions de visiteurs, illustrent l'augmentation du nombre de patients intégrant le système de santé formel. Ces évolutions accroissent le besoin de plateformes administratives évolutives pour la gestion des flux de patients, des dossiers et de la facturation, faisant des logiciels de gestion des pratiques un élément essentiel de l'infrastructure de santé numérique en pleine mutation de l'Inde.

Le marché des logiciels de gestion de la pratique clinique en Chine connaît une croissance rapide, portée par le développement de son écosystème de santé numérique et un soutien institutionnel solide. Ce marché a atteint 27,5 milliards de dollars en 2022 et 57,5 milliards de dollars en 2024, témoignant d'une forte dynamique de croissance soutenue. L'adoption des systèmes numériques est généralisée : le dossier médical électronique couvre 90 % des hôpitaux de niveau tertiaire, 60 % des hôpitaux de niveau secondaire et 40 % des hôpitaux de niveau primaire, jetant ainsi les bases de plateformes administratives intégrées. Par ailleurs, la mise en place de plus de 3 000 hôpitaux en ligne et services de télémédecine, bénéficiant à 25,9 millions de personnes, accroît la demande de systèmes évolutifs de gestion des patients et de facturation, selon une étude de la NLM d'octobre 2024. Enfin, l'attention constante portée par le gouvernement aux infrastructures et aux cadres réglementaires continue de soutenir la croissance à long terme du marché des logiciels de gestion de la pratique clinique.

Aperçu du marché européen

Les obligations nationales en matière de santé numérique et les exigences d'interopérabilité transfrontalière dynamisent le marché des logiciels de gestion de la pratique clinique en Europe. Selon les données de SVEIKATOS CENTRAS d'octobre 2025, l'Espace européen des données de santé (EHDS) gère les données de santé de 450 millions de citoyens répartis dans 27 États membres. Ce cadre de gouvernance unifié contraint tous les fournisseurs de logiciels de gestion de la pratique clinique opérant en Europe à aligner leur plateforme sur les spécifications techniques de l'EHDS, notamment les API standardisées et les modèles de données sémantiques communs. Par ailleurs, les États membres conditionnent de plus en plus les remboursements nationaux à la conformité à l'EHDS, ce qui pénalise financièrement les établissements utilisant des logiciels non conformes. En conséquence, les fournisseurs de logiciels de gestion de la pratique clinique qui certifient leurs produits selon les normes d'interopérabilité de l'EHDS bénéficient d'un accès préférentiel aux appels d'offres publics dans de nombreux pays européens.

Le marché des logiciels de gestion de cabinet médical en Allemagne est en pleine expansion, porté par les initiatives nationales de transformation numérique du secteur de la santé et un soutien institutionnel solide. Selon une étude de la NLM (mai 2024), le ministère fédéral de la Santé, actionnaire à 51 % de Gematik, impulse activement le déploiement d'infrastructures télématiques et de dossiers médicaux électroniques, jetant ainsi les bases de systèmes administratifs intégrés. Le marché des logiciels de gestion de cabinet médical bénéficie également de l'importance du système de santé allemand, qui compte environ 84,3 millions de citoyens nécessitant une prise en charge coordonnée. La numérisation représente une opportunité économique considérable, avec des estimations faisant état de 45,5 milliards de dollars d'économies et de gains d'efficacité potentiels annuels au sein du système de santé. Par ailleurs, les réformes politiques, telles que la levée du plafond de 30 % pour les services de télémédecine et l'objectif de 80 % de communications dématérialisées d'ici 2026 (données du ministère fédéral de la Santé, mars 2023), stimulent la demande de solutions de gestion de cabinet médical évolutives et interopérables entre les différents prestataires de soins.

L'adoption massive des systèmes numériques et l'intégration poussée des données dans les soins primaires façonnent le marché des logiciels de gestion de cabinet médical au Royaume-Uni . Selon une étude de la NLM d'août 2023, les systèmes EMIS Health et TPP couvrent à eux deux 90 % des cabinets de médecine générale en Angleterre, témoignant d'un paysage de prestataires de soins fortement consolidé et numérisé, facilitant l'intégration des flux de travail administratifs et cliniques. Au Pays de Galles, le Welsh Longitudinal General Practice Dataset couvre 83 % de la population et 80 % des cabinets de médecine générale, illustrant l'utilisation généralisée des systèmes de données de santé interconnectés pour soutenir la coordination des soins et le reporting. Par ailleurs, l'acquisition de Meddbase par Cority en janvier 2025 reflète l'investissement et la consolidation continus dans les solutions de gestion de cabinet médical basées sur le cloud. Ces facteurs soutiennent la croissance du marché en permettant la mise en place de plateformes interopérables et évolutives, alignées sur les priorités nationales de numérisation des soins de santé.

Principaux acteurs du marché des logiciels de gestion de cabinet médical :

- Epic Systems Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- Athenahealth, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Greenway Health, LLC (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- eClinicalWorks (États-Unis)

- CareCloud Corporation (États-Unis)

- CompuGroup Medical SE (Allemagne)

- Groupe Dedalus (Italie)

- Technologie DXC (États-Unis)

- Médecin spécialiste (États-Unis)

- Kareo (États-Unis)

- DrChrono (États-Unis)

- Fusion de pratique (États-Unis)

- NTT DATA Corporation (Japon)

- Révélateur (États-Unis)

- Tieto Caretech (Finlande)

- Vee Healthtek (Inde)

- PracticeSuite (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Epic Systems Corporation est un acteur majeur du marché des logiciels de gestion de la pratique clinique. Sa plateforme intégrée unifie la planification, la facturation et la gestion des dossiers patients au sein de vastes réseaux hospitaliers. Epic a révolutionné le marché en intégrant des outils d'analyse de données en temps réel et d'interopérabilité à son logiciel de gestion de la pratique clinique, permettant ainsi une coordination fluide des soins ambulatoires et hospitaliers.

- Cerner Corporation s'appuie sur son vaste écosystème de technologies de l'information en santé pour renforcer le marché des logiciels de gestion de cabinet médical, principalement grâce à des solutions cloud qui simplifient la gestion du cycle de facturation et la planification des rendez-vous. Une avancée majeure de Cerner réside dans l'intégration des données CPMS à ses capacités d'analyse de la santé des populations et de télésurveillance, permettant ainsi aux cabinets médicaux de suivre l'évolution des patients tout au long de leur parcours de soins.

- Athenahealth, Inc. a révolutionné le marché des logiciels de gestion de cabinet médical grâce à sa plateforme cloud native, mise à jour en continu, qui combine gestion de cabinet, dossier patient informatisé et engagement patient. Son avancée stratégique repose sur l'utilisation de données CPMS en temps réel pour différents prestataires afin d'évaluer leurs performances et d'automatiser le codage et la facturation médicaux. En avril 2026, l'entreprise a annoncé l'intégration des fonctionnalités de gestion de la réputation basées sur l'IA de rater8 à athenaOne, sa plateforme native d'IA.

- NextGen Healthcare, Inc. se spécialise dans la personnalisation des logiciels de gestion de la pratique clinique pour les cabinets ambulatoires et spécialisés, en proposant des outils performants pour la planification des rendez-vous, la gestion des demandes de remboursement et l'interopérabilité. Son innovation majeure réside dans l'intégration des données CPMS aux modules de nouvelle génération dédiés à la santé des populations et à l'engagement des patients, permettant ainsi la télésurveillance et la détection des lacunes dans la prise en charge.

- Greenway Health, LLC propose des logiciels de gestion de cabinet médical (CPMS) sur ses plateformes Intergy et SuccessEHS, conçues pour les cabinets ambulatoires de petite et moyenne taille. L'entreprise a perfectionné son CPMS en intégrant directement les systèmes de télémédecine et de rappel aux patients aux données cliniques, permettant ainsi la synchronisation en temps réel des rendez-vous, des résultats d'analyses et de la facturation. Selon le rapport annuel 2024, près de 2 181 699 comptes CCDA ont été créés cette année-là.

Voici une liste des principaux acteurs opérant sur le marché mondial des logiciels de gestion de la pratique clinique :

Le marché mondial des logiciels de gestion de cabinet médical est extrêmement concurrentiel, mêlant géants américains bien établis et acteurs régionaux émergents. Parmi les principales initiatives stratégiques figurent des fusions-acquisitions dynamiques visant à étendre les capacités des dossiers médicaux électroniques intégrés, des modèles de déploiement dans le cloud pour une meilleure évolutivité et des analyses pilotées par l'IA pour optimiser la prise de décision clinique et la gestion du cycle de facturation. Par exemple, en avril 2025, Reveleer a annoncé l'acquisition de Novillus, fournisseur de solutions de gestion des lacunes de soins basées sur l'analyse des données et de solutions d'engagement simplifiées pour les professionnels de santé. Les fournisseurs se concentrent également sur l'interopérabilité et les outils d'engagement des patients afin d'améliorer la coordination des soins. Si les entreprises américaines dominent le marché, les fournisseurs spécialisés d'Europe, d'Asie-Pacifique et d'Australie gagnent du terrain grâce à des solutions localisées, aux obligations de numérisation imposées par les gouvernements et à des offres personnalisées pour les petits et moyens cabinets.

Paysage concurrentiel du marché des logiciels de gestion de cabinet médical :

Développements récents

- En avril 2026, Tieto Caretech , x?tention et Better ont conclu un partenariat stratégique pour accélérer le développement de la prochaine génération de systèmes de santé ouverts et centrés sur le patient. Unies par leurs atouts complémentaires et un engagement commun en faveur de l'ouverture, de l'interopérabilité et de la liberté des données, ces trois entreprises établissent une nouvelle norme pour l'évolution des technologies de l'information en santé.

- En septembre 2025, Vee Healthtek , leader des solutions de santé basées sur l'IA, a annoncé l'acquisition de Precision Practice Management (Precision). Cette acquisition stratégique réunit deux entreprises de gestion du cycle de revenus reconnues, partageant un engagement commun : améliorer la performance financière et les résultats opérationnels des établissements de santé.

- En septembre 2025, PracticeSuite a annoncé l'acquisition réussie de MicroMD, une entreprise forte de 40 ans d'expérience et proposant une plateforme de dossier médical électronique (DME) certifiée, utilisée par des milliers de professionnels de santé à travers le pays. Cette acquisition enrichit l'offre de PracticeSuite avec un DME performant, fiable et riche en fonctionnalités, et lui apporte une clientèle fidèle et établie.

- Report ID: 8534

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.