Perspectives du marché des logiciels de gestion d'investissements :

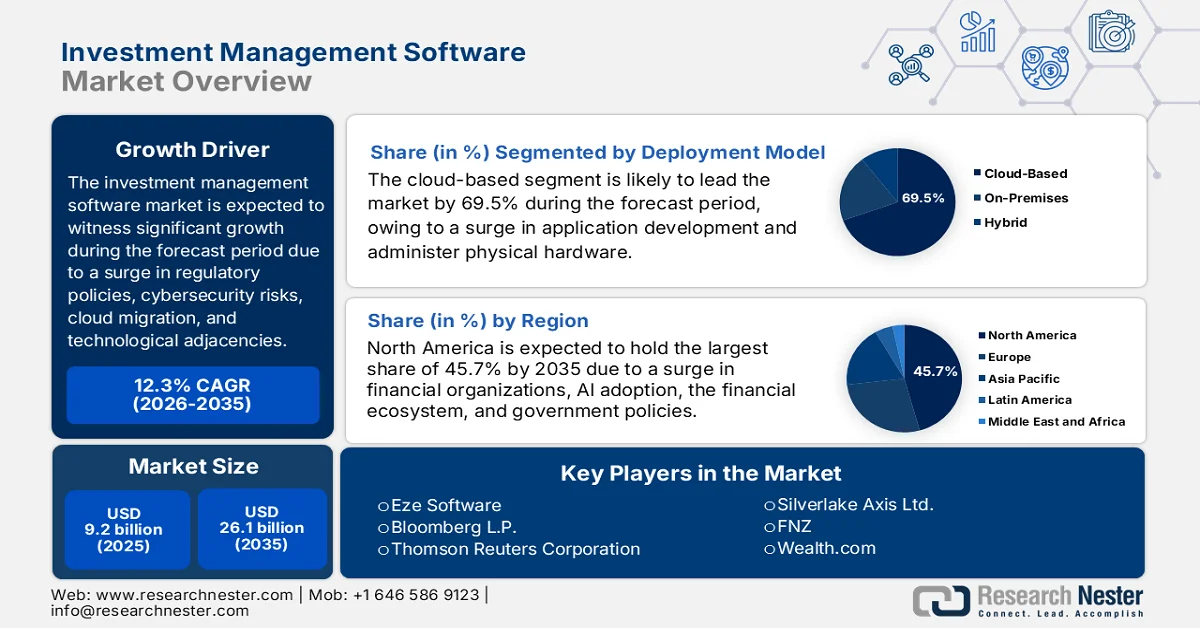

Le marché des logiciels de gestion d'investissements était évalué à plus de 9,2 milliards de dollars en 2025 et devrait atteindre 26,1 milliards de dollars d'ici fin 2035, avec un TCAC de 12,3 % sur la période de prévision (2026-2035). En 2026, la taille de ce marché était estimée à 10,3 milliards de dollars.

Le marché mondial des logiciels de gestion d'investissements est fortement influencé par la migration vers le cloud, les enjeux de cybersécurité et les pressions réglementaires, ainsi que par l'évolution des comportements des utilisateurs finaux et des acteurs technologiques, induisant des changements structurels et financiers au sein des organisations d'investissement. Selon les statistiques officielles publiées par Dev Pro Insights en janvier 2023, AWS domine largement le marché des services cloud avec 34 %, suivi par Azure (21 %) et GCP (11 %). Tencent Cloud, Oracle, IBM et Alibaba sont également des acteurs importants, tant sur le plan géographique que par l'offre de services. Par ailleurs, avec plus de 94 % des entreprises utilisant le cloud computing et une croissance prévue de 20,7 % des dépenses mondiales en cloud public d'ici 2023, pour atteindre 591 milliards de dollars, le marché représente un atout majeur pour la transformation numérique. Ainsi, compte tenu de la répartition des organisations et de la croissance attendue des services cloud, le marché se développe progressivement à l'échelle mondiale.

Par ailleurs, l'intégration des protocoles de finance décentralisée, les interfaces de commande vocale, la personnalisation pour les micro-communautés de niche, les prévisions de flux de trésorerie pour les clients privés et l'adoption des flux de trading social figurent parmi les tendances qui dynamisent le marché mondial des logiciels de gestion d'investissements. Selon un article publié par la NLM en juin 2023, une réduction d'une unité des indicateurs de flux de trésorerie peut améliorer la performance organisationnelle d'environ 6,8 % pour le délai moyen de rotation des créances clients (ARTD), de 0,03 % pour le délai moyen de rotation des stocks (ITD) et de 7,2 % pour le délai moyen de rotation des comptes fournisseurs (APTD). De plus, une réduction d'une unité du cycle de conversion de trésorerie peut améliorer la performance de l'entreprise d'environ 3,8 %. Enfin, 66,6 % des ensembles de données basés en Chine se caractérisent par un ratio moyen élevé de fonds de roulement sur capital fixe, ce qui a un impact positif sur le développement du marché des logiciels de gestion d'investissements.

Clé Logiciel de gestion des investissements Résumé des informations sur le marché:

Points saillants régionaux :

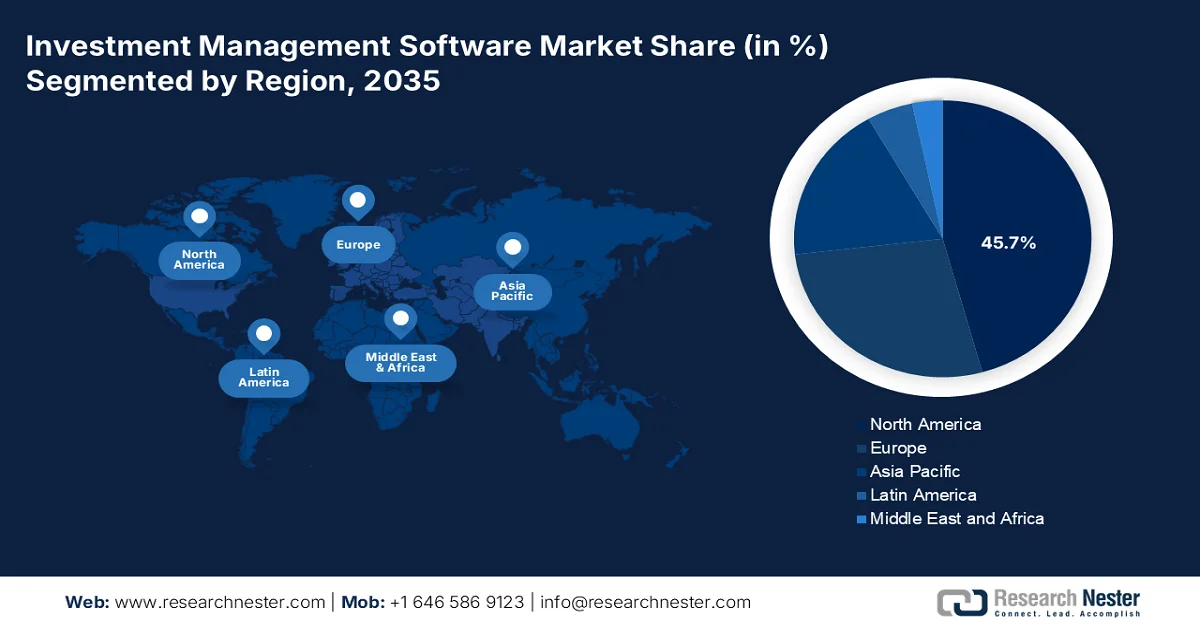

- Le marché nord-américain des logiciels de gestion de placements devrait représenter 45,7 % du marché d'ici 2035, porté par l'adoption croissante de l'analyse basée sur l'IA et l'essor des technologies financières.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par l'accélération de la transformation numérique et la participation croissante des investisseurs particuliers.

Analyse du segment :

- Le sous-segment du marché des logiciels de gestion d'investissements basé sur le cloud devrait représenter 69,5 % du marché d'ici 2035, grâce à une infrastructure évolutive permettant un développement d'applications fluide sans dépendance matérielle physique.

- Le segment des grandes entreprises devrait détenir la deuxième part de marché la plus importante entre 2026 et 2035, sous l'effet de la nécessité de gérer des architectures multisystèmes complexes et de parvenir à une standardisation à l'échelle de l'entreprise.

Principales tendances de croissance :

- Expansion des plateformes d'indexation directe

- Essor des cadres d'investissement axés sur les résultats

Principaux défis :

- Menaces en matière de cybersécurité et risques liés à la confidentialité des données

- Pénurie de talents et expertise en matière de mise en œuvre

Acteurs clés : SS&C Technologies Holdings, Inc. (États-Unis), BlackRock, Inc. (Aladdin) (États-Unis), SimCorp A/S (Danemark), Charles River Development (États-Unis), Temenos AG (Suisse), FIS Global (États-Unis), Broadridge Financial Solutions, Inc. (États-Unis), Murex SAS (France), Finastra (Royaume-Uni), Iress Limited (Australie), SunGard (désormais intégré à FIS) (États-Unis), Misys (Royaume-Uni), Eze Software (États-Unis), Bloomberg LP (États-Unis), Thomson Reuters Corporation (États-Unis), Infosys Limited (Inde), Tata Consultancy Services Limited (Inde), Hitachi, Ltd. (Japon), Samsung SDS Co., Ltd. (Corée du Sud), Silverlake Axis Ltd. (Malaisie), FNZ (Royaume-Uni), Wealth.com (États-Unis), Advent International (États-Unis), Wolters Kluwer Tax and Accounting (Pays-Bas).

Mondial Logiciel de gestion des investissements Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,2 milliards de dollars américains

- Taille du marché en 2026 : 10,3 milliards de dollars américains

- Taille du marché prévue : 26,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Japon, Allemagne

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Canada

Last updated on : 21 April, 2026

Marché des logiciels de gestion d'investissements : facteurs de croissance et défis

Facteurs de croissance

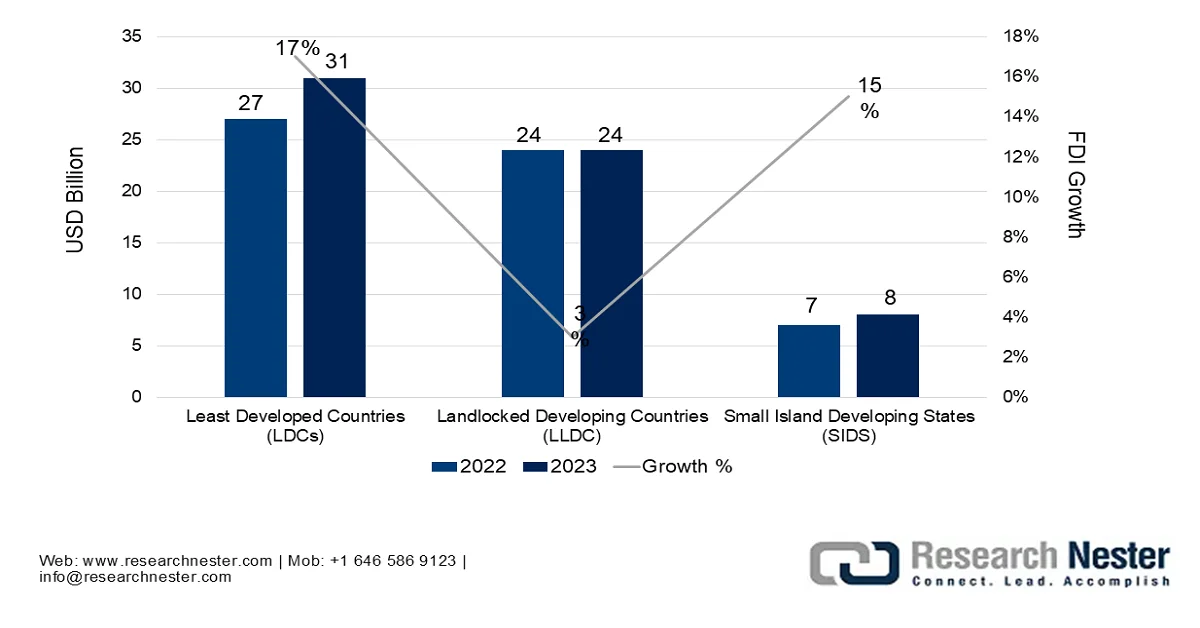

- Expansion des plateformes d'indexation directe : les courtiers proposent de plus en plus l'indexation directe, permettant aux investisseurs de privilégier la détention d'actions individuelles plutôt que l'optimisation fiscale, ce qui stimule le marché mondial des logiciels de gestion de placements. Selon les statistiques officielles publiées par la CNUCED en juin 2024, les investissements directs étrangers (IDE) dans les pays développés ont augmenté de 31 milliards de dollars, soit 2,4 % des flux mondiaux. De même, les petits États insulaires en développement et les pays en développement sans littoral ont également enregistré une hausse, les IDE restant toutefois concentrés. Ainsi, cette augmentation des flux d'IDE vers les pays les plus fragiles contribue fortement à la croissance et à l'expansion du marché mondial.

Croissance des IDE dans les pays structurellement vulnérables, petits et faibles, 2022-2023

Source : CNUCED (Conférence des Nations Unies sur le commerce et le développement)

- Essor des cadres d'investissement axés sur les résultats : les investisseurs institutionnels mondiaux délaissent rapidement les performances basées sur des indices de référence au profit d'objectifs de résultats absolus, notamment le financement d'un passif de retraite spécifique en 2045. Cette évolution contribue également à dynamiser le secteur des logiciels de gestion d'investissements à l'échelle mondiale. Comme l'indiquait un article publié par Invest India Government en avril 2026, l'Inde, quatrième économie mondiale, bénéficie d'une forte croissance de son PIB estimée à 6,6 % entre 2025 et 2026, offrant ainsi de nombreuses opportunités d'investissement. Par ailleurs, les investissements directs étrangers (IDE) représentent 69,1 % des flux entrants totaux, tandis que les exportations ont connu une forte croissance, atteignant 433 milliards de dollars américains en 2023 et 2024. Ces éléments représentent donc une formidable opportunité de croissance pour le marché des logiciels de gestion d'investissements.

- Demande d'optimisation fiscale transfrontalière : les investisseurs internationaux gèrent couramment des comptes dans différentes juridictions fiscales et recherchent des logiciels performants qui optimisent automatiquement la localisation des actifs, stimulant ainsi la croissance du marché des logiciels de gestion d'investissements. Selon un article publié par Finance Research Letters en août 2024, les États-Unis ont investi plus de 11,7 milliards de dollars dans les incitations fiscales à la recherche et au développement, tandis que leurs concurrents, dont la Chine, ont investi près de 6,7 milliards de dollars. Par ailleurs, en 2023, 33 des 38 pays membres de l'OCDE offraient un traitement fiscal préférentiel aux dépenses de recherche et développement des entreprises, tant au niveau central que régional, ce qui favorise l'expansion du marché à l'échelle mondiale.

Défis

- Menaces de cybersécurité et risques liés à la confidentialité des données : Les logiciels de gestion d’investissements sont de plus en plus souvent basés sur le cloud et interconnectés à des sources de données externes, des plateformes de négociation et des API bancaires. De ce fait, la surface d’attaque pour les acteurs malveillants s’est considérablement étendue. Ces plateformes stockent les données financières les plus sensibles qui soient : patrimoine net des clients, algorithmes de négociation propriétaires, positions d’arbitrage de fusion-acquisition non annoncées et identifiants de dépositaire. Une seule violation de données peut déclencher une manipulation de marché en cascade, un vol d’identité et des dommages irréversibles à la réputation. Le secteur est confronté à des menaces sophistiquées, notamment des rançongiciels ciblant les systèmes de sauvegarde, des attaques contre la chaîne d’approvisionnement via des intégrations tierces et des menaces internes émanant d’employés mécontents disposant d’un accès légitime, ce qui a un impact négatif sur le marché mondial des logiciels de gestion d’investissements.

- Pénurie de talents et d'expertise en mise en œuvre : Le déploiement réussi et l'optimisation continue des logiciels sophistiqués de gestion d'investissements exigent un profil hybride rare : une personne maîtrisant à la fois les mécanismes des instruments financiers, de la tarification des produits dérivés à la gestion des garanties, et les pratiques modernes d'ingénierie logicielle, notamment l'infrastructure cloud, la science des données et l'intégration d'API. Ce vivier de talents est extrêmement restreint et concentré dans quelques places financières mondiales. Même lorsque les institutions obtiennent l'approbation budgétaire pour un nouveau logiciel, elles doivent faire face à des délais de plusieurs mois pour trouver des partenaires de mise en œuvre ou du personnel interne capable de configurer correctement la plateforme sans introduire d'erreurs logiques.

Taille et prévisions du marché des logiciels de gestion d'investissements :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,3% |

|

Taille du marché de l'année de référence (2025) |

9,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion d'investissements :

Analyse des segments du modèle de déploiement

Le sous-segment du cloud, qui fait partie du modèle de déploiement, devrait représenter la plus grande part du marché des logiciels de gestion d'investissements d'ici fin 2035, soit 69,5 %. Cette croissance est principalement due à la disponibilité accrue d'infrastructures permettant la création et le déploiement d'applications sans gestion de matériel physique. Selon les statistiques officielles publiées par le World Data Group en 2026, moins de 1 % des données générées sont analysées et utilisées, ce qui constitue une occasion manquée de tirer pleinement parti des données pour la croissance économique et sociale. Par ailleurs, comme l'indiquait un article de la National Science Foundation publié en août 2022, le programme « Broadband Equity, Access, and Deployment » a alloué 42,4 milliards de dollars à l'investissement dans les infrastructures numériques, en priorisant les régions non desservies ou mal desservies, contribuant ainsi à l'essor de ce sous-segment.

Analyse du segment des utilisateurs finaux

Selon le profil de l'utilisateur final, le segment des grandes entreprises devrait détenir la deuxième part de marché la plus importante du secteur des logiciels de gestion d'investissements au cours de la période de prévision. La croissance de ce segment est principalement due à son rôle central en tant que catégorie d'utilisateurs finaux la plus exigeante et la plus complexe structurellement au sein de ce marché. Ces organisations – gestionnaires d'actifs internationaux, banques multinationales, fonds de pension et compagnies d'assurance – fonctionnent avec des hiérarchies organisationnelles tentaculaires, de multiples équipes d'investissement réparties sur différents fuseaux horaires et des portefeuilles couvrant toutes les classes d'actifs imaginables. Leur principal obstacle n'est pas le manque de capitaux pour l'investissement technologique, mais plutôt l'immense difficulté à parvenir à une standardisation à l'échelle du système. Une seule grande entreprise peut exploiter des dizaines de systèmes hérités acquis lors de fusions, chacun avec son propre schéma de données, sa logique de reporting et son flux de travail opérationnel.

Analyse des segments de style d'investissement

D'ici la fin du calendrier prévu, le sous-segment de la gestion active, qui fait partie du segment des styles d'investissement, devrait représenter la troisième part du marché des logiciels de gestion d'investissements. Le développement de ce sous-segment est fortement stimulé par son utilisation par les gestionnaires pour moduler les risques associés et adopter la stratégie appropriée afin de réduire la volatilité du portefeuille bancaire. Selon un rapport de données publié par la CNUCED en février 2024, les flux d'IDE ont fortement augmenté, notamment en Europe, passant de -106 milliards USD en 2022 à 16 milliards USD, en raison de la volatilité des économies de transit. Par ailleurs, les entrées d'IDE dans d'autres régions ont diminué de 14 %. De plus, le nombre d'annonces de projets Greenfield dans les pays en développement a finalement augmenté de plus de 1 000, ce qui augure bien pour la croissance du marché.

Notre analyse approfondie du marché des logiciels de gestion d'investissements comprend les segments suivants :

Segment | Sous-segments |

Modèle de déploiement |

|

Utilisateur final |

|

Style d'investissement |

|

Fonctionnalité |

|

Classe d'actifs |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion d'investissements - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des logiciels de gestion de placements, soit 45,7 %, d'ici fin 2035. Cette croissance est principalement due à la présence d'institutions financières majeures, à l'adoption croissante de l'analyse de données basée sur l'intelligence artificielle, à des exigences réglementaires strictes, à un écosystème financier robuste, à l'intégration de l'apprentissage automatique et à des investissements importants dans les solutions de cybersécurité. Selon les statistiques officielles publiées par la Federal Deposit Insurance Corporation (FDIC) en octobre 2024, plus de la moitié de la population nord-américaine utilise les technologies financières (Fintech) pour gérer efficacement ses finances courantes (48 %), avec une augmentation de 42 % à 44 %. Par ailleurs, les consommateurs américains ont également enregistré une hausse de 10 % de l'utilisation des applications Fintech sur un an, contribuant ainsi à la croissance du marché.

Le marché des logiciels de gestion de placements aux États-Unis connaît une croissance significative, notamment grâce à la réglementation de la Securities and Exchange Commission (SEC) encourageant l'externalisation des services pour les conseillers en placement agréés, à la fragmentation des réglementations fiduciaires au niveau des États et à l'automatisation du transfert des régimes de retraite à cotisations définies. Selon un article publié par le Bureau d'analyse économique (BEA) des États-Unis en janvier 2026, l'écart entre les actifs et les passifs financiers internationaux des résidents américains s'élevait à -27 600 milliards de dollars à la fin de 2025. Par ailleurs, le total des actifs du pays atteignait 41 200 milliards de dollars, tandis que les passifs étaient évalués à 68 800 milliards de dollars. De plus, les actifs nationaux ont progressé de 1 700 milliards de dollars pour atteindre un total de 41 200 milliards de dollars à la fin du troisième trimestre 2025, ce qui témoigne de l'expansion du marché.

Taille et type d'actif sélectionnés aux États-Unis, 2025

Composants | En Exception (milliards de dollars US) | Croissance % | Croissance annuelle moyenne en % |

Actions publiques | 74 410 | 15.6 | 8.9 |

Immobilier résidentiel | 61 101 | 1.4 | 6.2 |

Titres du Trésor | 28 518 | 6.0 | 8.3 |

Immobilier commercial | 20 524 | -5,6 | 5.4 |

Obligations d'entreprises de qualité investissement | 8 156 | 4.3 | 7.8 |

terres agricoles | 3 558 | 4.2 | 5.6 |

Obligations d'entreprises à haut rendement et non notées | 1 724 | 5.2 | 6.1 |

Prêts à effet de levier | 1 494 | 7.3 | 12.2 |

Source : Gouvernement de la Réserve fédérale

L'évolution des rapports CRM2, le modèle de relation client, la mise en œuvre du cadre bancaire ouvert, la gestion de patrimoine autochtone et l'administration des règlements de revendications territoriales sont quelques-unes des tendances qui alimentent le marché des logiciels de gestion de placements au Canada . Selon un rapport de données publié par l'Institut Fraser en novembre 2025, le système bancaire canadien comprend six grandes banques qui contrôlent environ 90 % des actifs, auparavant dédiés aux activités commerciales et aux entreprises. De ce fait, les prêts aux entreprises représentent entre 30 % et 60 % du bilan des banques. Parallèlement, les prêts aux ménages ont pris une importance croissante, passant progressivement de 20 % à 40 %, puis à 60 % ces dernières années, contribuant ainsi à la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des logiciels de gestion d'investissements au cours de la période de prévision. Le développement de ce marché dans la région est principalement alimenté par une transformation numérique rapide, une hausse du patrimoine des ménages, une participation accrue des investisseurs particuliers dans les pays émergents, une forte augmentation des plans d'investissement systématiques, l'adoption du conseil en investissement automatisé et les stratégies gouvernementales. Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) en novembre 2025, en termes d'urbanisation, la dynamique démographique aux Philippines et en Inde devrait croître de plus de 15 %, tandis que dans d'autres pays, comme la Corée et le Japon, elle devrait dépasser les 10 %. Par ailleurs, selon un article de l'organisation JCER de janvier 2023, le patrimoine des ménages par habitant en Chine est passé de 49,5 % à 61,7 %, et la part du patrimoine détenue par les 10 % des ménages les plus riches a bondi de 37,2 % à 48,4 %, ce qui stimule la croissance du marché.

Évolution de la répartition du patrimoine dans les ménages de la région Asie-Pacifique, 2023

Pays | Partage de richesse |

Chine | 48,4% |

Inde | 62,1% |

Nouvelle-Zélande | 52,9% |

Australie | 46,5% |

Corée | 41,5% |

Japon | 34,3% |

Source : Organisation JCER

Le marché des logiciels de gestion de placements en Chine connaît une forte croissance, portée par l'augmentation rapide et massive du patrimoine des ménages, la participation accrue des classes moyennes à l'économie de marché, des stratégies gouvernementales robustes visant à moderniser le secteur financier et des réformes appropriées encourageant la transformation numérique des services financiers. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en octobre 2025, le secteur bancaire et des assurances du pays a injecté 24 000 milliards de dollars dans l'économie réelle. Par ailleurs, les prêts adaptés à la recherche et au développement scientifiques et technologiques, ainsi que les prêts à long terme aux infrastructures et à l'industrie manufacturière, ont progressé respectivement de 27,2 %, 10,1 % et 21,7 % par an en moyenne, contribuant ainsi à l'expansion et à la notoriété du marché.

La mise en œuvre des politiques relatives aux fonds communs de placement, l'accélération de la transformation numérique impulsée par la campagne gouvernementale « Digital India », la diffusion rapide des connaissances financières, la participation accrue des investisseurs particuliers et la vigueur de l'économie sont autant de facteurs qui stimulent le développement du marché des logiciels de gestion de placements en Inde . Selon un article publié par l'IBEF en avril 2026, les actifs du secteur des fonds communs de placement dans le pays ont progressé de 12,2 % pour atteindre 790 milliards de dollars, soit une hausse supplémentaire de 85,7 milliards de dollars en 2026. Par ailleurs, en mars 2026, les flux entrants dans les fonds communs de placement en actions à gestion proactive ont bondi à 4,3 milliards de dollars, atteignant leur plus haut niveau depuis juillet 2025, contre 2,7 milliards de dollars en février. Ainsi, grâce à ce développement continu des services de fonds communs de placement, le marché indien bénéficie d'un potentiel de croissance considérable.

Aperçu du marché européen

Le marché européen des logiciels de gestion d'investissements devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par un cadre réglementaire strict, la complexité de la gestion d'actifs transfrontalière, la présence de la majorité des infrastructures financières mondiales, la demande croissante d'automatisation de la conformité, l'essor des déploiements dans le cloud et l'intégration de l'analyse des risques basée sur l'IA. Selon les statistiques officielles publiées par la Commission européenne en 2026, 75 % des entreprises de la région devraient utiliser des technologies de périphérie de réseau (edge computing) pour leurs activités opérationnelles. Sur la base de ces projections, 10 000 nœuds de périphérie, neutres en carbone et hautement sécurisés, devraient être déployés dans toute la région afin d'accroître les transferts de données et d'offrir la connectivité nécessaire, stimulant ainsi l'expansion du marché.

Le marché des logiciels de gestion d'investissements en Allemagne connaît une croissance soutenue, notamment grâce à la décentralisation de la gestion d'actifs, à l'importance accrue accordée à la sécurité informatique, à la supervision de l'externalisation, aux systèmes de gestion des risques, au passage obligatoire du LIBOR aux taux sans risque et aux obligations d'agrégation des risques en temps réel. Selon les estimations gouvernementales publiées par l'ITA en août 2025, les dépenses en cybersécurité dans le pays ont dépassé les 10 milliards de dollars américains en 2024. Parallèlement, 46 % des entreprises allemandes utilisent actuellement le cloud computing pour leurs processus métier, et plus de 11 % sont sur le point de l'adopter. De plus, 53 % des entreprises ont augmenté leurs investissements dans l'intelligence artificielle en 2025, et 55 % d'entre elles ont adopté cette technologie à un niveau supérieur à 40 %, contribuant ainsi au développement du marché des logiciels de gestion d'investissements en Allemagne.

La forte concentration de gestionnaires d'actifs agréés par la FCA, la présence continue de sièges régionaux de fournisseurs de logiciels internationaux, un programme ambitieux de modernisation réglementaire et l'accent mis sur la modernisation technologique sont autant de facteurs qui dynamisent le marché des logiciels de gestion d'investissements au Royaume-Uni . Selon un article publié par le gouvernement britannique en mars 2023, le pays a su s'imposer dans le secteur des sciences et technologies, notamment grâce à l'essor des fintechs, représentant environ 11 % du marché mondial et attirant 11,6 milliards de dollars d'investissements. Cela représente une augmentation significative de 217 % des opportunités d'investissement à l'échelle nationale. Ainsi, grâce à la croissance du secteur fintech et à des investissements importants, le marché se développe progressivement au Royaume-Uni.

Principaux acteurs du marché des logiciels de gestion d'investissements :

- SS&C Technologies Holdings, Inc. (États-Unis)

- BlackRock, Inc. (Aladdin) (États-Unis)

- SimCorp A/S (Danemark)

- Développement de la rivière Charles (États-Unis)

- Temenos AG (Suisse)

- FIS Global (États-Unis)

- Broadridge Financial Solutions, Inc. (États-Unis)

- Murex SAS (France)

- Finastra (Royaume-Uni)

- Iress Limited (Australie)

- SunGard (désormais intégré à FIS) (États-Unis)

- Misys (Royaume-Uni)

- Logiciel Eze (États-Unis)

- Bloomberg LP (États-Unis)

- Thomson Reuters Corporation (États-Unis)

- Infosys Limited (Inde)

- Tata Consultancy Services Limited (Inde)

- Hitachi, Ltd. (Japon)

- Samsung SDS Co., Ltd. (Corée du Sud)

- Silverlake Axis Ltd. (Malaisie)

- FNZ (Royaume-Uni)

- Wealth.com (États-Unis)

- Advent International (États-Unis)

- Wolters Kluwer Fiscalité et Comptabilité (Pays-Bas)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- SS&C Technologies Holdings, Inc. s'est imposée comme un acteur majeur du marché des logiciels de gestion d'investissements grâce à une stratégie d'acquisitions dynamique qui lui a permis d'absorber de nombreuses plateformes et prestataires de services concurrents. L'entreprise propose une suite intégrée verticalement couvrant l'ensemble des opérations administratives, ce qui en fait un partenaire de choix pour les gestionnaires d'actifs souhaitant externaliser des flux de travail complets plutôt que de se contenter de déployer un logiciel.

- Initialement conçu comme un outil interne de gestion des risques , Aladdin est devenu l'un des écosystèmes de gestion d'investissements les plus utilisés par les investisseurs institutionnels du monde entier. Sa particularité réside dans le fait que son fournisseur est également le plus grand gestionnaire d'actifs au monde, créant ainsi un cercle vertueux où l'expérience concrète des portefeuilles influence en permanence le développement du logiciel.

- SimCorp A/S est reconnue comme un acteur majeur européen des logiciels de gestion d'investissements, notamment auprès des fonds de pension, des compagnies d'assurance et des fonds souverains qui exigent des fonctionnalités intégrées et sophistiquées. L'entreprise a su préserver son avantage concurrentiel en misant sur une spécialisation fonctionnelle pointue plutôt que sur une diversification généralisée, en particulier dans les modules de comptabilité des investissements et de mesure de la performance.

- Charles River Development a bâti sa réputation sur sa plateforme de gestion d'investissements ouverte et native du cloud, qui privilégie une interopérabilité optimale avec les fournisseurs de données tiers, les plateformes d'exécution et les dépositaires. Désormais filiale de State Street Corporation, l'entreprise bénéficie d'une intégration poussée avec l'une des plus grandes banques dépositaires au monde, offrant ainsi à ses clients un flux de données et d'opérations unifié.

- Temenos AG met son expertise en logiciels bancaires au service de la gestion d'actifs, en proposant des solutions spécifiquement conçues pour les gestionnaires de patrimoine et les banques privées, et non pour les gestionnaires d'actifs institutionnels. L'entreprise suisse tire parti de son siège social situé au cœur d'un pôle bancaire privé mondial pour garantir une parfaite adéquation réglementaire et opérationnelle avec les besoins des family offices et des cabinets de conseil en gestion de patrimoine.

Voici une liste des principaux acteurs opérant sur le marché mondial des logiciels de gestion d'investissements :

Le marché mondial des logiciels de gestion d'investissements est extrêmement concurrentiel, caractérisé par la présence de quelques acteurs dominants qui contrôlent une part de marché importante, aux côtés de nombreux fournisseurs de niche spécialisés. Par ailleurs, des entreprises de renom mettent en œuvre des initiatives stratégiques ambitieuses axées sur la migration vers le cloud, l'intégration de l'intelligence artificielle et les acquisitions stratégiques afin de consolider leurs compétences. De plus, SS&C Technologies et la plateforme Aladdin de BlackRock poursuivent leur expansion par l'acquisition de petites fintechs. SimCorp et Temenos investissent massivement dans des modèles de distribution SaaS pour conquérir le marché des gestionnaires d'actifs de taille moyenne. Enfin, en décembre 2025, FNZ a publié « AI-Powered Investment Firm », une étude mondiale de référence qui révèle la rapidité et l'ampleur avec lesquelles l'intelligence artificielle transforme le secteur mondial de la gestion d'actifs et de patrimoine, stimulant ainsi le marché des logiciels de gestion d'investissements.

Paysage concurrentiel du marché des logiciels de gestion d'investissements :

Développements récents

- En avril 2026, Wealth.com a levé avec succès 65 millions de dollars américains lors d'un tour de table de série B sursouscrit grâce à la participation d'investisseurs tels que Dynasty Financial Partners, The K Fund, Pruven Capital et Titanium Ventures, pour développer la couche d'intelligence centrale la plus innovante pour une gestion de patrimoine modernisée.

- En décembre 2025, Advent International a initié un investissement tactique dans Skyone par le biais du fonds de capital-investissement latino-américain VII d'Advent, qui gère 2 milliards de dollars de capital engagé au Brésil.

- En octobre 2025, Wolters Kluwer Tax and Accounting a publié un rapport destiné aux comptables d'avenir, mettant en lumière les tendances marquantes du secteur mondial de la fiscalité et de la comptabilité grâce aux contributions de plus de 2 700 professionnels à travers le monde.

- Report ID: 8521

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.