- Introduction

- Définition du marché

- Segmentation du marché

- Présentation du produit

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Prestataires de services industriels

- Utilisateurs finaux

- Recherche secondaire

- Estimation de la taille du marché

- Résumé – Marché mondial des services industriels

- Analyse de la dynamique du marché

- Moteurs de croissance

- Tendances du marché

- Principaux obstacles au marché

- Principales opportunités de marché

- Basé sur le type de service

- Basé sur le type d'application

- Basé sur l'utilisateur final

- Basé sur la géographie

- Analyse de l'utilisabilité par l'utilisateur final – Services industriels

- Analyse des prix moyens

- Impact du Covid-19 sur le marché des services industriels

- Impact sur le marché global

- Impact sur la chaîne d'approvisionnement

- Impact sur les utilisateurs finaux

- Impact sur la tendance globale des prix

- Impact sur la demande

- Impact sur la génération de revenus des principaux acteurs

- Analyse régionale de l'écosystème des services industriels

- Perspectives technologiques sur la protection contre les explosions

- Analyse comparative du portefeuille de produits

- Perspectives du marché mondial des services industriels

- Par valeur, 2019-2028 (en millions de dollars)

- Par type de service

- Ingénierie et conseil, 2019-2028F (en millions de dollars)

- Installation et mise en service, 2019-2028F (millions USD)

- Amélioration opérationnelle et maintenance, 2019-2028F (en millions de dollars)

- Par candidature

- Système de contrôle distribué (DCS), 2019-2028F (millions USD)

- Contrôleur logique programmable (PLC), 2019-2028F (millions USD)

- Contrôle de surveillance et acquisition de données, 2019-2028F (en millions de dollars)

- Moteurs et entraînements électriques, 2019-2028F (en millions de dollars)

- Vannes et actionneurs, 2019-2028F (millions USD)

- Interface homme-machine (IHM), 2019-2028F (millions USD)

- Systèmes de surveillance, 2019-2028F (en millions de dollars)

- Systèmes de signalisation, 2019-2028F (en millions de dollars)

- Systèmes d'imagerie, 2019-2028F (en millions de dollars)

- Manufacturing Execution System (MES), 2019-2028F (en millions de dollars)

- Systèmes de sécurité, 2019-2028F (en millions de dollars)

- Système de protection contre les explosions, 2019-2028F (en millions de dollars)

-  Moteurs et systèmes de contrôle, 2019-2028F (millions USD)

-  Système d'alimentation électrique, 2019-2028F (millions USD)

-  Système d'automatisation, 2019-2028F (millions USD)

-  Système de surveillance, 2019-2028F (millions USD)

-  Autres systèmes, 2019-2028F (millions USD)

- Système de gestion des brûleurs (BMS), 2019-2028F (millions USD)

- Système d'arrêt d'urgence (ESD), 2019-2028F (millions USD)

- Surveillance et contrôle des incendies et des gaz, 2019-2028F (en millions de dollars)

- Autres, 2019-2028F (en millions de dollars)

- Système de protection contre les explosions, 2019-2028F (en millions de dollars)

- Par utilisateur final

- Industrie pétrolière et gazière, 2019-2028F (en millions de dollars)

- Industrie chimique, 2019-2028F (millions USD)

- Énergie et électricité, 2019-2028F (en millions de dollars)

- Exploitation minière, 2019-2028F (millions USD)

- Marine et construction navale, 2019-2028F (en millions de dollars)

- Industrie pharmaceutique, 2019-2028F (millions USD)

- Aviation, 2019-2028F (en millions de dollars)

- Industrie agroalimentaire, 2019-2028F (en millions de dollars)

- Autres, 2019-2028F (en millions de dollars)

- Par région

- Amérique du Nord, 2019-2028F (millions USD)

- Europe, 2019-2028F (en millions de dollars)

- Asie-Pacifique, 2019-2028F (en millions de dollars)

- Amérique latine, 2019-2028F (en millions de dollars)

- Moyen-Orient et Afrique, 2019-2028F (en millions de dollars)

- Par type de service

- Par valeur, 2019-2028 (en millions de dollars)

- Perspectives du marché des services industriels en Amérique du Nord

- Par type de service

- Ingénierie et conseil, 2019-2028F (en millions de dollars)

- Installation et mise en service, 2019-2028F (millions USD)

- Amélioration opérationnelle et maintenance, 2019-2028F (en millions de dollars)

- Par candidature

- Système de contrôle distribué (DCS), 2019-2028F (millions USD)

- Contrôleur logique programmable (PLC), 2019-2028F (millions USD)

- Contrôle de surveillance et acquisition de données, 2019-2028F (en millions de dollars)

- Moteurs et entraînements électriques, 2019-2028F (en millions de dollars)

- Vannes et actionneurs, 2019-2028F (millions USD)

- Interface homme-machine (IHM), 2019-2028F (millions USD)

- Systèmes de surveillance, 2019-2028F (en millions de dollars)

- Systèmes de signalisation, 2019-2028F (en millions de dollars)

- Systèmes d'imagerie, 2019-2028F (en millions de dollars)

- Manufacturing Execution System (MES), 2019-2028F (en millions de dollars)

- Systèmes de sécurité, 2019-2028F (en millions de dollars)

- Système de protection contre les explosions, 2019-2028F (en millions de dollars)

-  Moteurs et systèmes de contrôle, 2019-2028F (millions USD)

-  Système d'alimentation électrique, 2019-2028F (millions USD)

-  Système d'automatisation, 2019-2028F (millions USD)

-  Système de surveillance, 2019-2028F (millions USD)

-  Autres systèmes, 2019-2028F (millions USD)

- Système de gestion des brûleurs (BMS), 2019-2028F (millions USD)

- Système d'arrêt d'urgence (ESD), 2019-2028F (millions USD)

- Surveillance et contrôle des incendies et des gaz, 2019-2028F (en millions de dollars)

- Autres, 2019-2028F (en millions de dollars)

- Système de protection contre les explosions, 2019-2028F (en millions de dollars)

- Par utilisateur final

- Industrie pétrolière et gazière, 2019-2028F (en millions de dollars)

- Industrie chimique, 2019-2028F (millions USD)

- Énergie et électricité, 2019-2028F (en millions de dollars)

- Exploitation minière, 2019-2028F (millions USD)

- Marine et construction navale, 2019-2028F (en millions de dollars)

- Industrie pharmaceutique, 2019-2028F (millions USD)

- Aviation, 2019-2028F (en millions de dollars)

- Industrie agroalimentaire, 2019-2028F (en millions de dollars)

- Autres, 2019-2028F (en millions de dollars)

- Par type de service

- Perspectives du marché européen des services industriels

- Perspectives du marché des services industriels en Asie-Pacifique

- Perspectives du marché des services industriels en Amérique latine

- Perspectives du marché des services industriels au Moyen-Orient et en Afrique

- Paysage concurrentiel, 2019-2028

- Électricité générale

- Honeywell International Inc.

- Samson AG

- R. Stahl AG

- Siemens AG

- Schneider Electric

- Rockwell Automation, Inc.

- Eaton Corporation plc

- ABB Ltd.

- Leadec Holding BV & Co. KG

- Bilfinger SE

- WERMA Signaltechnik GmbH

- Autres acteurs de premier plan

Perspectives du marché des services industriels :

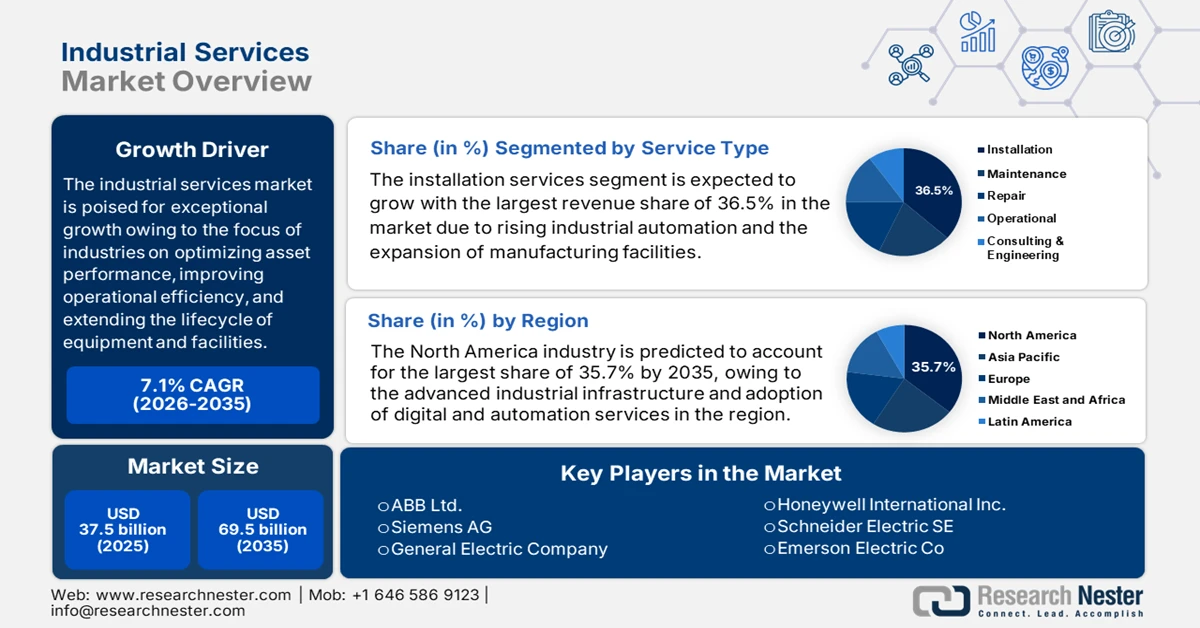

Le marché des services industriels était évalué à 37,5 milliards de dollars américains en 2025 et devrait atteindre 69,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,1 % sur la période 2026-2035. En 2026, la taille du secteur des services industriels est estimée à 40,1 milliards de dollars américains.

Le marché des services industriels est promis à une croissance exceptionnelle, portée par la volonté des industries d'optimiser la performance de leurs actifs, d'améliorer leur efficacité opérationnelle et de prolonger la durée de vie de leurs équipements et installations. Dans ce contexte, Bilfinger SE, fournisseur international de services industriels, a annoncé son intégration à l'indice STOXX Europe 600 en juin 2025. L'entreprise propose des services couvrant l'ensemble de la chaîne de valeur industrielle en Europe, en Amérique du Nord et au Moyen-Orient, et son chiffre d'affaires a dépassé 5,4 milliards de dollars (5 milliards d'euros) en 2024. De telles réussites renforcent la visibilité et la crédibilité de l'entreprise auprès des investisseurs, ce qui peut lui permettre d'attirer des capitaux supplémentaires pour des projets d'expansion, de conclure des contrats de services industriels de plus grande envergure et de soutenir la croissance du secteur.

Par ailleurs, les initiatives de transition énergétique, l'expansion des capacités de production et l'accent accru mis sur la sécurité, la conformité et la fiabilité stimulent une croissance sans précédent du marché. En octobre 2024, HIG Capital, société d'investissement alternative internationale gérant 65 milliards de dollars d'actifs, a annoncé l'acquisition de Rainham Industrial Services, fournisseur britannique de services d'installation, de maintenance et de rénovation pour les secteurs de la production d'énergie, de la valorisation énergétique des déchets, du nucléaire et de l'industrie manufacturière. Présente sur quatre sites au Royaume-Uni, Rainham propose des services de mécanique, d'accès, d'isolation, de peinture et de nettoyage. L'entreprise bénéficie d'un tissu industriel vieillissant et d'un secteur de la production d'énergie en pleine croissance. Elle prévoit d'élargir son offre par le biais d'acquisitions ciblées, tout en conservant son équipe dirigeante actuelle. Cette transaction témoigne ainsi d'un fort appétit des investisseurs en capital-investissement, motivé par le vieillissement des infrastructures et les opportunités de consolidation.

Clé Services industriels Résumé des informations sur le marché:

Points saillants régionaux :

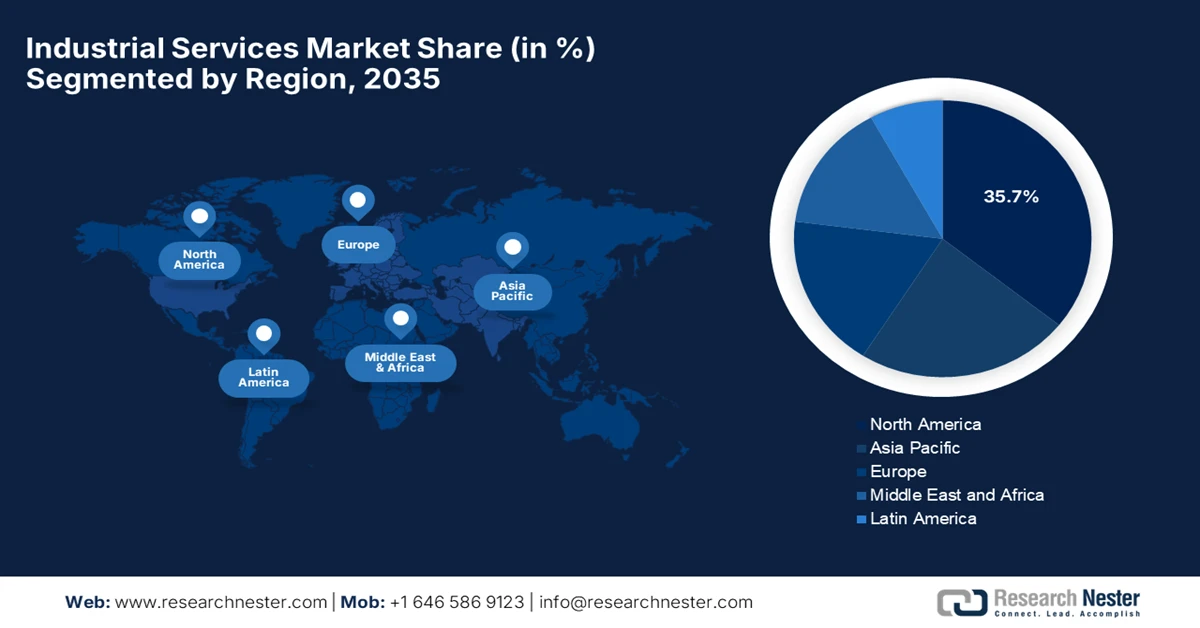

- L'Amérique du Nord devrait dominer le marché des services industriels en captant une part de revenus de 35,7 % d'ici 2035, grâce à une infrastructure industrielle avancée et à une adoption accélérée des services de numérisation et d'automatisation.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision 2026-2035, stimulée par une industrialisation rapide, le développement urbain et le renforcement des capacités de production dans les économies émergentes.

Analyse du segment :

- Les services d'installation devraient représenter la plus grande part des revenus (36,5 %) d'ici 2035 au sein du marché des services industriels, grâce au déploiement croissant de systèmes industriels automatisés et numériques nécessitant une configuration, un étalonnage et une intégration d'équipements spécialisés.

- Le système d'exécution de la production devrait s'assurer une part considérable au cours de la période de prévision 2026-2035, grâce à l'adoption accélérée par les fabricants de plateformes de gestion de la production numérique pour rationaliser les flux de travail, permettre la visibilité des données en temps réel et intégrer des analyses avancées.

Principales tendances de croissance :

- Adoption des technologies de pointe et de l'industrie 4.0

- Externalisation et optimisation opérationnelle

Principaux défis :

- Pénurie de main-d'œuvre qualifiée et vieillissement de la population active

- Volatilité de la demande et incertitude des projets

Acteurs clés : ABB Ltd. (Suisse), Siemens AG (Allemagne), General Electric Company (États-Unis), Honeywell International Inc. (États-Unis), Schneider Electric SE (France), Emerson Electric Co. (États-Unis), Rockwell Automation, Inc. (États-Unis), Mitsubishi Electric Corporation (Japon), Yokogawa Electric Corporation (Japon), Hitachi, Ltd. (Japon), Bosch Rexroth AG (Allemagne), Atlas Copco AB (Suède), SKF AB (Suède), Eaton Corporation plc (Irlande), Fluor Corporation (États-Unis), Jacobs Engineering Group Inc. (États-Unis), Veolia Environnement SA (France), SGS SA (Suisse), L&T Technology Services Ltd. (Inde), Petrofac Limited (Royaume-Uni)

Mondial Services industriels Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,5 milliards de dollars américains

- Taille du marché en 2026 : 40,1 milliards de dollars américains

- Taille du marché prévue : 69,5 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Arabie saoudite, Australie

Last updated on : 30 January, 2026

Marché des services industriels - Facteurs de croissance et défis

Facteurs de croissance

- Adoption des technologies avancées et industrie 4.0 : L’intégration croissante de l’IoT, de l’IA, de l’analyse de données, des capteurs intelligents et de l’automatisation est le principal facteur stimulant la demande sur le marché des services industriels pour l’installation, la gestion et le support de ces technologies. Dans ce contexte, en mars 2025, Systems with Intelligence (SWI) a annoncé l’acquisition d’Enertics Inc., une entreprise spécialisée dans les solutions IoT industrielles basées sur l’IA pour la surveillance en temps réel de l’état des actifs. Cette acquisition renforce les systèmes de surveillance sans contact de SWI grâce à l’intégration de capteurs avancés, de la connectivité et de l’analyse prédictive, permettant un déploiement plus rapide et une efficacité opérationnelle accrue pour les applications industrielles et de services publics. Par ailleurs, les deux entreprises ambitionnent de renforcer les capacités de surveillance à distance, d’optimiser les performances des actifs et de réduire les risques opérationnels grâce aux diagnostics et à l’automatisation basés sur l’IA.

- Externalisation et optimisation opérationnelle : les entreprises délèguent les tâches de maintenance, de réparation et d'exploitation à des prestataires de services afin de se concentrer sur leurs activités principales et d'accéder à une expertise technique. Cette tendance est particulièrement marquée dans les secteurs de la production, de l'énergie et des services publics, où les ressources internes sont souvent limitées. En juin 2025, SBM Offshore a annoncé la signature d'un contrat d'exploitation et de maintenance avec TotalEnergies EP Suriname BV pour le FPSO GranMorgu, situé dans le bloc 58 du Suriname. L'accord couvre la phase de préparation opérationnelle avant la première production de pétrole et au moins deux ans de services d'exploitation et de maintenance, avec des options de prolongation. SBM Offshore devient ainsi le premier opérateur de FPSO au Suriname et illustre la stratégie de TotalEnergies consistant à externaliser les tâches spécialisées d'exploitation et de maintenance afin de tirer parti de l'expertise de SBM et d'optimiser la performance du projet, au bénéfice du marché.

- Industrialisation croissante et développement des infrastructures : L'expansion des activités industrielles dans les marchés émergents stimule efficacement le marché. Par ailleurs, la modernisation des infrastructures des usines, des centrales électriques et des installations de traitement nécessite des services techniques tout au long de leur cycle de vie. Dans ce contexte, le gouvernement ouzbek a annoncé en octobre 2025 avoir lancé la première phase de construction de sa petite centrale nucléaire modulaire (SMNPP) dans la région de Jizzakh, une étape majeure pour le développement des infrastructures énergétiques nationales. Ce projet mobilise d'importants services techniques et industriels, notamment le terrassement, l'installation et l'assemblage des équipements, avec le soutien de 308 spécialistes et de 177 engins. De plus, cette initiative contribue non seulement à l'indépendance énergétique et à la croissance économique de l'Ouzbékistan, mais stimule également la demande de services industriels spécialisés tout au long du cycle de vie de la centrale, de la construction à la formation du personnel, ce qui augure de perspectives de marché positives.

Défis

- Pénurie de main-d'œuvre qualifiée et vieillissement de la population active : Le marché des services industriels est confronté à une pénurie de main-d'œuvre qualifiée, due au vieillissement de la population active et à l'insuffisance de jeunes professionnels qualifiés. La plupart des techniciens et spécialistes de la maintenance expérimentés approchent de la retraite, tandis que leurs remplaçants possèdent une expertise pratique équivalente. Ce déficit de compétences nuit à la qualité du service, aux délais d'intervention et à la capacité d'adaptation des opérations. Par ailleurs, les services industriels requièrent également des compétences en numérique, en automatisation et en analyse de données, ce qui accentue la pénurie de talents dans ce secteur. Enfin, les programmes de formation et de perfectionnement exigent du temps et des investissements, faisant de la gestion des effectifs un défi majeur pour les prestataires de services opérant dans des environnements complexes.

- Volatilité de la demande et incertitude des projets : Le marché est sensible aux cycles macroéconomiques, aux tendances des dépenses d’investissement et aux facteurs géopolitiques. Par conséquent, la demande peut fluctuer en raison des ralentissements économiques, de la volatilité des prix des matières premières ou des variations des dépenses publiques d’infrastructure. Parallèlement, les retards, les annulations ou les réductions de périmètre des projets sont fréquents, notamment dans les grands projets industriels et énergétiques. Cette incertitude complique la planification des capacités, le déploiement des effectifs et les prévisions de revenus pour les prestataires de services. De plus, la préférence croissante des clients pour les contrats à court terme ou flexibles réduit la visibilité des revenus, rendant la planification stratégique à long terme et les décisions d’investissement encore plus difficiles pour les acteurs du secteur.

Taille et prévisions du marché des services industriels :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

37,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

69,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services industriels :

Analyse du segment de type de service

D'ici fin 2035, le segment des services d'installation devrait représenter la plus grande part de revenus (36,5 %) du marché des services industriels. Cette croissance est principalement due au déploiement par les industries de nouveaux systèmes automatisés et numériques, nécessitant une configuration, un étalonnage et une intégration experts des équipements de pointe. En septembre 2025, GlobalLogic, en collaboration avec Ericsson, a annoncé le déploiement d'un réseau 5G privé dans l'usine numérique d'Hitachi Rail à Hagerstown, dans le Maryland, servant de pilier à l'automatisation avancée et à la fabrication intelligente. Cette installation a permis des opérations en temps réel telles que la maintenance prédictive, les jumeaux numériques, les inspections basées sur l'IA et le transport de matériaux piloté par l'IoT, grâce à la configuration, l'intégration et l'étalonnage experts de systèmes de pointe. Ce projet illustre ainsi comment l'importance des services industriels, et notamment des services d'installation, contribue à l'efficacité, à la sécurité et à la transformation numérique des usines modernes.

Analyse du segment d'application

Le système d'exécution de la production (MES) devrait conquérir une part de marché considérable au cours de la période de prévision. Les fabricants privilégient les systèmes de gestion de la production numérique pour optimiser leurs flux de travail, suivre les données en temps réel et intégrer des analyses avancées, positionnant ainsi ce segment à l'avant-garde de la génération de revenus dans ce secteur. En décembre 2024, Sumitomo Rubber Industries a annoncé le déploiement d'une plateforme MES de Rockwell Automation dans son usine de Shirakawa, au Japon. L'entreprise précise que ce MES intégrera les données de production, les indicateurs de qualité et les prévisions à son système ERP, permettant une gestion standardisée et en temps réel sur l'ensemble de ses sites de production mondiaux. De plus, cette initiative s'inscrit dans la stratégie de transformation numérique globale de Sumitomo, visant à améliorer l'efficacité opérationnelle, accélérer la prise de décision et optimiser les opérations de ses usines à travers le monde, ce qui élargit la portée du segment.

Analyse du segment technologique utilisé

Le segment du cloud computing, en fonction de la technologie utilisée, devrait générer une part importante des revenus du marché au cours de la période de prévision. Les services industriels basés sur le cloud sont essentiels pour optimiser la disponibilité et les performances des systèmes. La plupart des fabricants et des entreprises de services publics dépendent des plateformes cloud pour centraliser leurs données opérationnelles, intégrer les objets connectés et faciliter les diagnostics à distance. Les solutions cloud permettent également de mettre en place une infrastructure informatique évolutive et flexible, réduisant ainsi le besoin d'investissements importants sur site grâce à une haute fiabilité des systèmes. De plus, le cloud computing renforce la collaboration entre plusieurs sites, permettant un suivi constant des performances et une optimisation des processus. Enfin, les initiatives gouvernementales et d'entreprises, axées sur la transformation numérique et l'adoption de l'Industrie 4.0, accélèrent la demande de services industriels basés sur le cloud.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Application |

|

Technologie utilisée |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services industriels - Analyse régionale

Aperçu du marché nord-américain

Le marché des services industriels en Amérique du Nord devrait dominer le secteur, captant la plus grande part de revenus (35,7 %) d'ici fin 2035. L'infrastructure industrielle de pointe et l'adoption croissante des services numériques et d'automatisation sont les principaux facteurs expliquant le leadership de la région dans ce domaine. Elle bénéficie également d'une main-d'œuvre hautement qualifiée et d'un solide écosystème de fournisseurs de technologies qui innovent constamment afin d'améliorer l'efficacité opérationnelle. En février 2025, Babcock & Wilcox a annoncé que sa filiale, Babcock & Wilcox Construction Co., LLC, avait décroché 35 millions de dollars de contrats pour des services de maintenance, de rénovation et d'installation dans des centrales électriques et des sites industriels en Amérique du Nord, portant son carnet de commandes à 160 millions de dollars. Ce projet vise à garantir des performances optimales, la sécurité énergétique et la fiabilité du réseau pour les services publics et les industriels, favorisant ainsi une croissance soutenue du marché.

Le marché américain des services industriels connaît une forte croissance dans la région et est étroitement lié à l'industrie 4.0 et à la fabrication intelligente, avec l'adoption par les usines de systèmes MES, de l'informatique en nuage et de systèmes de surveillance basés sur l'Internet des objets (IoT). Cette croissance est également alimentée par une demande accrue des secteurs de l'automobile, de l'aérospatiale et de l'énergie, qui cherchent à améliorer la disponibilité de leurs équipements et à réduire les risques opérationnels. En octobre 2024, Cemtrex a annoncé que sa filiale, Advanced Industrial Services (AIS), avait remporté un contrat de 4,5 millions de dollars pour le projet de l'académie de formation d'Elizabethtown. Ce contrat portait sur la rénovation des systèmes de chauffage, ventilation et climatisation (CVC) en phase 1 et sur la modernisation des chaudières, des canalisations et des systèmes de protection incendie en phase 2, les travaux devant s'achever au cours de l'exercice 2025. Ces projets témoignent de la capacité croissante d'AIS, renforcée par l'acquisition de Heisey Mechanical en 2023, ce qui a consolidé sa capacité à fournir des services industriels à grande échelle.

Le marché canadien a gagné en visibilité, notamment grâce à un fort intérêt pour les infrastructures énergétiques, l'exploitation minière et les services publics. Parallèlement, l'adoption généralisée des jumeaux numériques, de la télésurveillance et des capteurs intelligents à travers le pays – principalement pour optimiser la production et la gestion des ressources – soutenue par des incitations gouvernementales à la modernisation et aux opérations durables, crée un environnement commercial lucratif. Par exemple, en juin 2025, Blackstone Industrial Services a annoncé l'acquisition de Trican Pipeline & Industrial Services, principalement pour étendre sa présence dans les services liés aux pipelines et aux équipements critiques. Cette transaction renforce également les capacités techniques de l'entreprise et consolide sa position dans les secteurs intermédiaire et industriel. De plus, l'acquisition améliore l'expertise technique, élargit l'offre de services et étend la portée sectorielle, stimulant ainsi la demande et la croissance globale du marché canadien.

Perspectives du marché APAC

Le marché des services industriels de la région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au rythme soutenu de l'industrialisation dans les différents pays. L'urbanisation, le développement des infrastructures et la croissance du secteur manufacturier accélèrent également l'expansion de ce marché régional. Par exemple, en juillet 2025, Mahindra Industrial Park Chennai Limited et Sumitomo Corporation ont annoncé conjointement la signature d'un accord de coopération stratégique avec la préfecture d'Osaka afin de faciliter l'implantation d'entreprises japonaises en Inde. Ce partenariat vise ainsi à simplifier l'accès au marché en proposant des services de conseil, un accompagnement réglementaire et un accès aux infrastructures, positionnant ainsi Chennai comme une plateforme pour la production internationale. De plus, cette collaboration renforce l'écosystème industriel indien en attirant les investissements étrangers et en stimulant une croissance soutenue des services industriels dans toute la région.

Le marché des services industriels en Chine occupe une place prépondérante dans le paysage régional, grâce aux initiatives gouvernementales en faveur des usines intelligentes et de la modernisation continue des infrastructures industrielles. En novembre 2024, le Bureau général du ministère chinois de l'Industrie et des Technologies de l'information (MIIT) a annoncé les villes pilotes pour l'intégration et l'application de la 5G et de l'Internet industriel en 2024 : Nanjing, Wuhan, Qingdao, Shenzhen, Suzhou, Shanghai, Ningbo, Guangzhou, Shenyang et Chengdu. Ces villes ont pour mission de piloter la transformation numérique de secteurs tels que l'électronique, l'automobile, la pétrochimie et la fabrication d'équipements, grâce à des usines intelligentes compatibles 5G, une infrastructure d'Internet industriel et des applications innovantes. Cette initiative vise également à renforcer les pôles de compétitivité, à promouvoir le déploiement à grande échelle des solutions 5G et à encourager la collaboration entre l'industrie, le monde universitaire et les instituts de recherche, contribuant ainsi à améliorer la compétitivité globale du marché chinois.

Le secteur des services industriels en Inde se maintient en position de force grâce à la croissance rapide de ses infrastructures et de son secteur manufacturier, notamment dans les industries automobile, énergétique et chimique. En août 2025, VinFast a annoncé l'inauguration de son usine d'assemblage de véhicules électriques de 162 hectares (400 acres) au sein du parc industriel SIPCOT, dans l'État du Tamil Nadu. Il s'agit de sa première implantation hors du Vietnam. Dotée d'une automatisation de pointe et de plusieurs ateliers, l'usine assemblera initialement 50 000 véhicules électriques par an, contribuant ainsi à l'objectif de VinFast d'atteindre un million de ventes en Inde d'ici fin 2030. Par ailleurs, l'entreprise collabore avec des fournisseurs locaux, des réseaux de concessionnaires et des partenaires spécialisés dans les batteries, et vise à favoriser la localisation de la chaîne d'approvisionnement, la montée en compétences de la main-d'œuvre et le développement durable des véhicules électriques. Ces initiatives stimulent la croissance du marché et la demande en matière de chaînes d'approvisionnement locales, de logistique, de maintenance, de contrôle qualité et de formation du personnel.

Aperçu du marché européen

L'Europe consolide sa position sur la scène mondiale, grâce à une forte priorité accordée au développement durable, à la conformité et à la modernisation des systèmes industriels existants. La région connaît une adoption croissante des solutions numériques, de la surveillance dans le cloud et de la maintenance prédictive, les fournisseurs de services accompagnant les secteurs de l'énergie, de l'automobile et de la chimie. En avril 2025, Deutsche Telekom et NVIDIA ont annoncé le lancement du tout premier cloud d'IA industrielle au monde, une initiative de 1,08 milliard de dollars (environ 1 milliard d'euros) visant à fournir une infrastructure d'IA souveraine et sécurisée à l'Allemagne et à l'Europe. Cette plateforme, soutenue par la plateforme technologique SAP, permet aux grandes entreprises, aux PME et aux start-ups de développer et de déployer l'IA dans toutes leurs applications de fabrication, de la conception à la robotique. Avec plus de 10 000 GPU NVIDIA installés dans un centre de données rénové à Munich, ce projet constitue un fleuron de l'initiative « Made 4 Germany », qui implique plus de 100 entreprises, dont Siemens et Agile Robots.

Le marché allemand des services industriels s'est imposé comme un acteur majeur de l'industrie manufacturière, s'appuyant sur des services spécialisés pour l'automatisation avancée, l'intégration de la robotique et les solutions de l'Industrie 4.0. Ce marché bénéficie également d'une main-d'œuvre qualifiée et d'un fort esprit d'innovation, et est prêt pour une expansion continue, notamment grâce à l'intégration de l'IA et du ML. Dans ce contexte, Leadec a annoncé en octobre 2025 avoir restructuré ses services afin de renforcer la logistique des usines en se concentrant sur les tâches liées à la production telles que l'entreposage, l'approvisionnement, le pré-assemblage et la gestion des déchets, et en intégrant des solutions d'automatisation et numériques. L'entreprise accompagne plus de 800 usines à travers le monde en leur fournissant une logistique adaptée, la maintenance des systèmes et des véhicules à guidage automatique, ainsi qu'un suivi numérique en temps réel pour garantir le bon déroulement des opérations. En 2024, Leadec a généré un chiffre d'affaires de plus de 1,41 milliard de dollars (environ 1,3 milliard d'euros), proposant des services d'installation, d'automatisation, de maintenance, de logistique et de gestion des installations via sa plateforme numérique Leadec.os.

Le marché britannique des services industriels est principalement porté par la modernisation des secteurs de l'énergie, de la production et des services publics, et l'adoption de la surveillance numérique, des plateformes MES et des solutions de gestion dans le cloud est en constante augmentation. Dans ce contexte, UK Power Networks a annoncé en mars 2024 la prolongation et l'élargissement de son partenariat avec Kyndryl pour la modernisation de son système d'information, pour une durée de quatre ans supplémentaires, intégrant désormais son nouveau rôle de gestionnaire de réseau de distribution. Cette collaboration permet la mise en place d'un environnement cloud Microsoft Azure, tirant parti de l'automatisation, de l'infrastructure en tant que code et des architectures natives du cloud pour améliorer l'efficacité opérationnelle, l'innovation et la résilience du réseau desservant environ 8,5 millions de clients. Par ailleurs, cette initiative témoigne du rôle de premier plan joué par le Royaume-Uni dans la modernisation numérique et cloud du secteur des services industriels, contribuant ainsi à l'amélioration de la gestion du cycle de vie des actifs, de la prestation de services et de l'intégration de l'électricité verte.

Acteurs clés du marché des services industriels :

- ABB Ltd. (Suisse)

- Siemens AG (Allemagne)

- Compagnie générale d'électricité (États-Unis)

- Honeywell International Inc. (États-Unis)

- Schneider Electric SE (France)

- Emerson Electric Co. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Société Mitsubishi Electric (Japon)

- Société électrique Yokogawa (Japon)

- Hitachi, Ltd. (Japon)

- Bosch Rexroth AG (Allemagne)

- Atlas Copco AB (Suède)

- SKF AB (Suède)

- Eaton Corporation plc (Irlande)

- Fluor Corporation (États-Unis)

- Jacobs Engineering Group Inc. (États-Unis)

- Veolia Environnement SA (France)

- SGS SA (Suisse)

- L&T Technology Services Ltd. (Inde)

- Petrofac Limited (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG s'est imposée comme l'un des acteurs les plus influents du marché mondial, grâce à sa forte présence dans l'automatisation, les industries numériques et les infrastructures intelligentes. Sa stratégie de services industriels s'articule autour des jumeaux numériques, de l'Internet industriel des objets (IIoT) et de l'analyse avancée des données afin d'améliorer la performance des actifs et l'efficacité opérationnelle. Par ailleurs, Siemens privilégie les services axés sur le développement durable, aidant ainsi ses clients industriels à réduire leur consommation d'énergie, leurs émissions et leurs temps d'arrêt dans divers secteurs.

- ABB Ltd., société suisse, occupe une position de leader dans les services industriels grâce à son expertise en électrification, robotique, systèmes de mouvement et automatisation des processus. L'entreprise se concentre principalement sur les services de cycle de vie, notamment la surveillance à distance, la maintenance prédictive et l'optimisation des performances. Par ailleurs, la stratégie d'ABB repose sur des solutions numériques telles qu'ABB Ability, qui connecte les équipements, les systèmes et les services afin d'améliorer la fiabilité et l'efficacité.

- Honeywell International Inc. est également un acteur majeur des services industriels, notamment dans les industries de transformation, l'automatisation des bâtiments et la gestion de l'énergie. L'entreprise se distingue par ses services logiciels, tels que la gestion de la performance des actifs, la cybersécurité et le contrôle avancé des procédés. Les contrats de service à long terme et la modernisation numérique des systèmes existants renforcent la position concurrentielle de Honeywell dans les secteurs du pétrole et du gaz, de la chimie et de la fabrication.

- Schneider Electric SE est un acteur majeur des services industriels, fortement axé sur la gestion de l'énergie, l'automatisation et les solutions de développement durable. Sa plateforme EcoStruxure permet de proposer des services connectés tels que la maintenance conditionnelle, l'optimisation énergétique et la surveillance des équipements en temps réel. Par ailleurs, Schneider associe les technologies numériques au conseil et aux services de gestion du cycle de vie, ce qui renforce ses relations clients à long terme et lui permet d'étendre sa présence dans divers secteurs.

- General Electric Company est un acteur majeur dans ce domaine, notamment grâce à ses activités de services liées à l'énergie, aux énergies renouvelables et à l'aérospatiale. L'entreprise privilégie l'analyse avancée des données, le diagnostic numérique et les contrats de service axés sur les résultats afin d'optimiser la disponibilité et les performances des équipements. De plus, l'accent mis par GE sur la maintenance prédictive, la surveillance à distance et les services de modernisation permet à ses clients de prolonger la durée de vie de leurs actifs tout en améliorant leur efficacité et leur fiabilité.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des services industriels est dominé par des multinationales leaders de l'ingénierie et de l'automatisation, bénéficiant d'une forte présence internationale. Les acteurs clés de ce secteur se distinguent par leurs capacités numériques avancées, notamment la maintenance prédictive, les plateformes IoT industrielles et les solutions de gestion d'actifs basées sur les données. Parallèlement, leurs initiatives stratégiques visent à élargir leur offre de services et à réaliser des fusions-acquisitions afin de renforcer leur expertise technologique et leur couverture géographique. En décembre 2024, Amper a annoncé la vente de son activité de services industriels à la société allemande Mutares pour 25 millions de dollars (23 millions d'euros), générant une plus-value de 16,5 millions de dollars (15 millions d'euros) et finalisant ainsi toutes les cessions d'actifs non stratégiques prévues dans le cadre de son plan stratégique 2023-2026, sous réserve de l'approbation des autorités réglementaires. Cette transaction permet à Amper de recentrer sa stratégie, après ses récents investissements dans les systèmes de stockage d'énergie et les usines de fabrication d'éoliennes offshore, dont la mise en service est prévue d'ici 2026.

Paysage concurrentiel du marché des services industriels :

Développements récents

- En décembre 2025, ABB a annoncé avoir conclu un accord pour l'acquisition de la société britannique IPEC, renforçant ainsi la maintenance prédictive dans des secteurs critiques tels que les centres de données, les services publics et la santé. La technologie de surveillance d'IPEC, basée sur l'IA et l'analyse avancée des données, permet la détection proactive des décharges partielles afin de prévenir les arrêts de production coûteux, de réduire les coûts de maintenance jusqu'à 85 % et de prolonger la durée de vie des équipements.

- En novembre 2025, Brown & Root Industrial Services, la coentreprise de KBR, a signé un accord pour acquérir Specialty Welding and Turnarounds, un fournisseur de premier plan de services d'arrêt technique, de tours de refroidissement et de catalyseurs industriels. Cette acquisition renforce ses capacités, sa clientèle et sa présence sur les marchés finaux des raffineries, de la pétrochimie et des énergies renouvelables, tout en optimisant son efficacité opérationnelle et en créant des opportunités de ventes croisées.

- Report ID: 3078

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Services industriels Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.