Perspectives du marché de la réponse aux incidents :

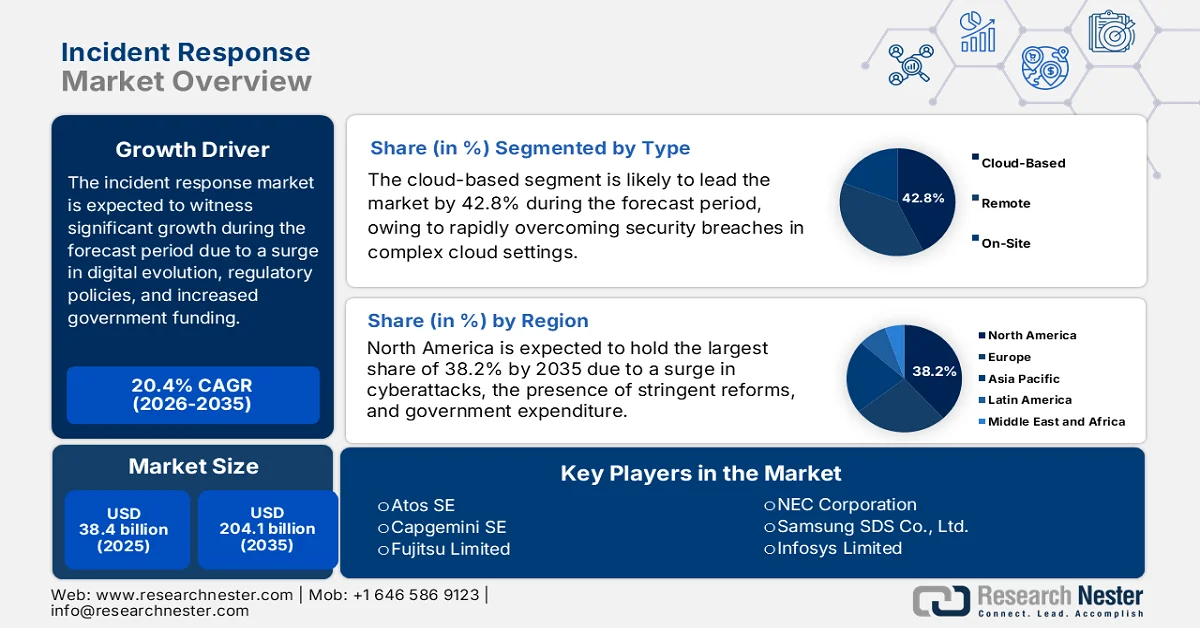

Le marché de la gestion des incidents représentait plus de 38,4 milliards de dollars en 2025 et devrait atteindre 204,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 20,4 % sur la période 2026-2035. En 2026, ce marché était estimé à 46,2 milliards de dollars.

Le marché international de la réponse aux incidents évolue rapidement, sous l'effet de la convergence de la transformation numérique, des obligations réglementaires, de l'adoption par les entreprises, de l'augmentation des investissements publics et de la recrudescence des cyber-risques. Selon les statistiques officielles publiées par la Banque mondiale en 2026, près d'un tiers de la population mondiale, soit 2,6 milliards de personnes, n'avait pas accès à Internet en 2023. Par ailleurs, plus de 90 % de la population des pays à revenu élevé utilisait Internet en 2022, contre seulement une personne sur quatre dans les pays à faible revenu. Il est donc recommandé à la communauté internationale d'aider les pays en développement à rattraper leur retard et à accélérer l'adoption du numérique. Cette situation a engendré d'importantes perspectives de croissance pour le marché mondial.

Par ailleurs, l'intégration de la réponse aux incidents aux architectures « zéro confiance », l'essor des solutions de réponse aux incidents en tant que service (IRaaS), les plateformes de collaboration intersectorielles et la gamification de la formation en cybersécurité sont autant de tendances qui dynamisent le marché mondial de la réponse aux incidents. Selon un rapport publié par l'Internet Crime Report en 2024, l'organisation recevait environ 2 000 plaintes par mois, soit une moyenne de 2 000 plaintes par jour au cours des cinq dernières années. De plus, la fraude représentait la majeure partie des pertes déclarées en 2024, tandis que les ransomwares constituaient le risque le plus répandu pour les infrastructures critiques, avec une augmentation de 9 % des plaintes depuis 2023. Enfin, les personnes de plus de 60 ans ont subi les pertes les plus importantes et ont déposé la majorité des plaintes, ce qui contribue à la croissance de la demande sur le marché dans différents pays.

Clé Intervention en cas d'incident Résumé des informations sur le marché:

Points saillants régionaux :

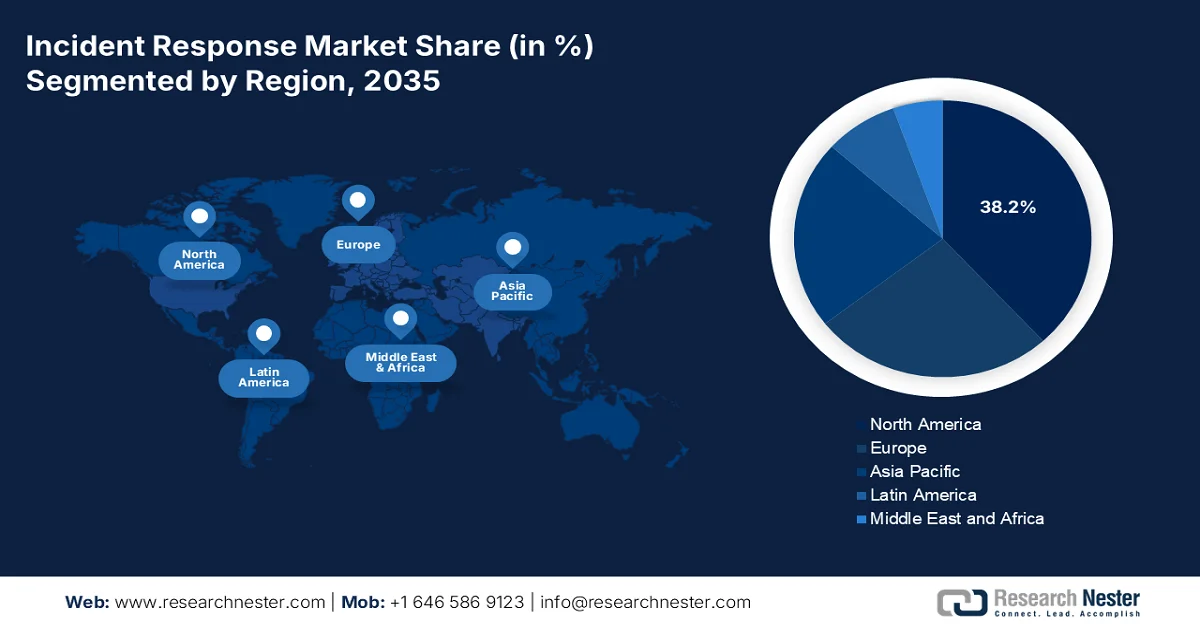

- L'Amérique du Nord devrait capter la plus grande part de revenus (38,2 %) d'ici 2035 sur le marché de la réponse aux incidents, en raison de la fréquence croissante des cyberattaques, des cadres de conformité rigoureux et des dépenses gouvernementales substantielles.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché entre 2026 et 2035, portée par l'accélération de la numérisation, l'adoption croissante du cloud et l'augmentation des dépenses en TIC dans les économies émergentes.

Analyse du segment :

- Le segment basé sur le cloud devrait représenter une part dominante de 42,8 % d'ici 2035 sur le marché de la réponse aux incidents, grâce à son rôle essentiel dans l'identification, la correction et le confinement rapides des failles de sécurité au sein d'environnements cloud complexes et évolutifs.

- Le segment des incidents critiques devrait représenter la deuxième part la plus importante entre 2026 et 2035, alimenté par la fréquence croissante des perturbations opérationnelles graves et des cyberattaques à fort impact nécessitant des stratégies de réponse immédiates.

Principales tendances de croissance :

- Explosion des dispositifs périphériques et IoT

- Expansion de la chasse aux menaces pilotée par l'IA

Principaux défis :

- Complexité croissante des cybermenaces

- Pénurie de professionnels qualifiés en cybersécurité

Acteurs clés : IBM Corporation (États-Unis), Cisco Systems, Inc. (États-Unis), Palo Alto Networks, Inc. (États-Unis), Accenture plc (Irlande), Deloitte Touche Tohmatsu Limited (Royaume-Uni), KPMG International (Pays-Bas), EY (Royaume-Uni), McAfee, LLC (États-Unis), FireEye, Inc. (États-Unis), CrowdStrike Holdings, Inc. (États-Unis), Check Point Software Technologies Ltd. (Israël), BAE Systems plc (Royaume-Uni), Atos SE (France), Capgemini SE (France), Fujitsu Limited (Japon), NEC Corporation (Japon), Samsung SDS Co., Ltd. (Corée du Sud), Infosys Limited (Inde), Wipro Limited (Inde), Telekom Malaysia Berhad (Malaisie).

Mondial Intervention en cas d'incident Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 38,4 milliards de dollars US

- Taille du marché en 2026 : 46,2 milliards de dollars américains

- Taille du marché prévue : 204,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Canada

Last updated on : 19 February, 2026

Marché de la réponse aux incidents : facteurs de croissance et défis

Facteurs de croissance

- Explosion des dispositifs Edge et IoT : La prolifération du edge computing et de l’Internet des objets (IoT) a engendré de nouvelles vulnérabilités, stimulant fortement la demande de solutions de réponse aux incidents adaptées aux environnements décentralisés. Selon les statistiques officielles publiées par l’OCDE en octobre 2023, la part des composants semi-conducteurs des dispositifs IoT est en constante augmentation et représenterait entre 5 % et 7 % du marché mondial des semi-conducteurs. Par ailleurs, les demandes de brevets spécifiques à l’IoT ont bondi de près de 20 % par an et représentent désormais plus de 11 % de l’activité mondiale de dépôt de brevets. Enfin, les investissements en capital-risque dans les entreprises IoT ont également connu une forte hausse, atteignant 8 milliards de dollars, contribuant ainsi à la croissance du marché de la réponse aux incidents.

- Expansion de la chasse aux menaces pilotée par l'IA : L'analyse prédictive basée sur l'intelligence artificielle (IA) permet une détection proactive des anomalies, rendant ainsi le marché de la réponse aux incidents extrêmement efficace et réduisant considérablement le délai moyen de réponse (MTTR). Selon un article du rapport AI Index 2025, les chercheurs ont dévoilé les dernières performances de l'IA, notamment pour SWE, GPQA et MMMU, avec des gains de 18,8 % à 48,9 % et 67,3 %. Par ailleurs, en 2023, la FDA (Food and Drug Administration) américaine a approuvé 223 dispositifs médicaux pilotés par l'IA, contre seulement 6 auparavant. Cette utilisation croissante de l'IA a donc engendré de nouvelles menaces, générant une forte demande sur le marché international.

- Renforcement des initiatives numériques soutenues par les pouvoirs publics : les pays investissent massivement dans des programmes nationaux de cybersécurité afin de protéger efficacement les infrastructures critiques, ce qui stimule directement la demande de services de réponse aux incidents. Selon un rapport du MEITY publié en janvier 2025, grâce au soutien gouvernemental, l’économie numérique en Inde a représenté 11,7 % du revenu national entre 2022 et 2023, puis 13,4 % entre 2024 et 2025. Par ailleurs, entre 2022 et 2023, l’économie numérique du pays a généré une valeur ajoutée brute (VAB) équivalente à 28 900 milliards de roupies (environ 368 milliards de dollars) et un produit intérieur brut (PIB) estimé à 31 600 milliards de roupies, soit 402 milliards de dollars, contribuant ainsi à l’essor du marché.

Défis

- Complexité croissante des cybermenaces : le marché de la réponse aux incidents est confronté à un défi majeur : suivre le rythme de la sophistication grandissante des cyberattaques. Les acteurs malveillants exploitent des techniques avancées telles que les logiciels malveillants pilotés par l’IA, les rançongiciels polymorphes et les attaques ciblant la chaîne d’approvisionnement, qui contournent les systèmes de détection traditionnels. Cette complexité oblige les organisations à investir massivement dans l’analyse avancée des données, le renseignement sur les menaces et l’automatisation. Or, nombre d’entreprises ne disposent ni des compétences ni du budget nécessaires pour déployer efficacement de telles solutions. L’évolution rapide des vecteurs d’attaque implique également une mise à jour constante des cadres de réponse aux incidents, engendrant ainsi une charge opérationnelle importante.

- Pénurie de professionnels qualifiés en cybersécurité : La pénurie mondiale de professionnels qualifiés en cybersécurité constitue un obstacle majeur pour le marché de la réponse aux incidents. Selon les associations professionnelles, de nombreux postes en cybersécurité restent vacants à travers le monde, l’expertise en réponse aux incidents étant parmi les plus recherchées. Ce manque de talents limite la capacité des organisations à constituer des équipes d’intervention robustes, capables de gérer des violations complexes. Par ailleurs, les professionnels qualifiés sont nécessaires non seulement pour la détection et le confinement des menaces, mais aussi pour l’analyse forensique, la production de rapports de conformité et la planification de la reprise d’activité. Cette pénurie est particulièrement criante dans les marchés émergents, où la transformation numérique s’accélère tandis que la formation en cybersécurité accuse un retard.

Taille et prévisions du marché de la réponse aux incidents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,4% |

|

Taille du marché de l'année de référence (2025) |

38,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

204,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la réponse aux incidents :

Analyse de segmentation par type

Le segment du cloud, qui fait partie intégrante de ce marché, devrait représenter la plus grande part (42,8 %) de la réponse aux incidents d'ici fin 2035. Cette croissance est fortement motivée par son rôle crucial dans la remédiation rapide, l'identification et le confinement des failles de sécurité au sein d'environnements cloud complexes, évolutifs et dynamiques. Selon les statistiques officielles publiées par le Centre national des statistiques scientifiques et techniques en août 2022, le Programme pour l'équité, l'accès et le déploiement du haut débit a alloué 42,4 milliards de dollars à l'investissement dans les infrastructures numériques, en priorisant les régions mal desservies ou non desservies. De ce fait, les services cloud ont été introduits afin de réduire les coûts d'expérimentation grâce à la numérisation, créant ainsi des perspectives favorables à la croissance et à l'expansion de ce segment.

Analyse segmentaire de la gravité des incidents

Le segment des incidents critiques du marché de la réponse aux incidents devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par la fréquence des perturbations majeures, notamment les pannes opérationnelles graves et les cyberattaques. Ces éléments sont essentiels à la réponse aux incidents pour limiter les dommages financiers et d'image, protéger le bien-être des employés et garantir la continuité des activités. Selon un article publié par le Center for Strategic & International Studies en 2026, Medusa, société spécialisée dans les ransomwares, a revendiqué la responsabilité d'une fuite de données chez SimonMed Imaging. En octobre 2025, des pirates informatiques ont exfiltré les données d'environ 1,2 million de patients. La même année, ils ont également dérobé 23 millions de dossiers clients appartenant à différentes entreprises, comme Vietnam Airlines, contribuant ainsi à l'augmentation de la demande mondiale sur ce marché.

Analyse des segments de composants

D'ici la fin du calendrier prévu, le sous-segment des services devrait représenter la troisième part de marché la plus importante dans le secteur de la réponse aux incidents. Le développement de ce sous-segment est fortement stimulé par la demande croissante de services de sécurité gérés, de conseil et de formation. Face à la pénurie de professionnels qualifiés en cybersécurité et à la complexité croissante des cybermenaces, les organisations externalisent de plus en plus leurs fonctions de réponse aux incidents auprès de prestataires spécialisés. Les services gérés offrent une surveillance continue, une détection rapide et des capacités de réponse automatisées, réduisant ainsi le délai moyen de réponse (MTTR) et garantissant la conformité aux cadres réglementaires tels que le RGPD, la loi HIPAA et les normes NIST. Les services de conseil jouent un rôle essentiel en aidant les entreprises à concevoir des stratégies de réponse sur mesure, à mener des investigations numériques et à se conformer aux exigences réglementaires spécifiques à leur secteur.

Notre analyse approfondie du marché de la réponse aux incidents comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Gravité de l'incident |

|

Composant |

|

Temps de réponse |

|

Modèle de déploiement |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la réponse aux incidents - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché de la réponse aux incidents, soit 38,2 %, d'ici fin 2035. Cette croissance est principalement due à l'augmentation de la fréquence des cyberattaques, à la mise en place de réglementations strictes (FFIEC, NIST, HIPAA, etc.) et à des investissements publics importants. Selon les statistiques officielles publiées par l'American Hospital Association en octobre 2025, le Bureau des droits civiques du Département de la Santé et des Services sociaux des États-Unis a recensé 364 cas de piratage informatique. Plus de 33 millions de personnes en Amérique du Nord ont été touchées, ce qui a entraîné une hausse de la demande. Par ailleurs, fin 2024, les données de santé protégées de 259 millions de personnes avaient été compromises, dont 192,7 millions de dossiers médicaux volés lors de l'attaque par rançongiciel contre UnitedHealth Group/Change Healthcare, contribuant ainsi à la croissance du marché dans la région.

Le marché de la réponse aux incidents aux États-Unis connaît une croissance significative, portée par les obligations réglementaires, les investissements fédéraux, le déploiement du haut débit et le renforcement des mesures de cybersécurité. Selon un article publié par la NLM en janvier 2023, le gouvernement fédéral américain a généreusement alloué 87 milliards de dollars au développement de l'accès au haut débit. Ce fonds comprend 65 milliards de dollars provenant de l'Infrastructure Investment and Jobs Act (IEJ) afin de réduire la fracture numérique, et 20,4 milliards de dollars destinés au financement de politiques d'équité numérique dans le cadre de l'America Rescue Plan (America Rescue Plan). Par ailleurs, 1,6 milliard de dollars ont été alloués par la loi de finances consolidée (Consolidated Appropriations Act) pour le renforcement de la connectivité des communautés minoritaires, le déploiement général des infrastructures haut débit et l'amélioration de la connectivité sur les terres tribales, contribuant ainsi à la croissance du marché de la réponse aux incidents.

L’expansion de la 5G, les programmes de transformation numérique qui renforcent la cybersécurité, les cadres réglementaires, ainsi que la promotion des normes professionnelles et de la résilience des TIC sont autant de facteurs qui stimulent le marché de la réponse aux incidents au Canada . Selon les estimations gouvernementales publiées par le gouvernement du Canada en décembre 2024, le ministre de la Famille, des Enfants et du Développement social, au nom du ministre de l’Innovation, des Sciences et de l’Industrie, a annoncé un investissement de 45 millions de dollars américains dans un projet de 66 millions de dollars américains, piloté par le Centre d’excellence des réseaux de nouvelle génération (CERNG). Cet investissement, réalisé par l’entremise du Fonds stratégique d’innovation (FSI), devrait appuyer la mise en place d’un banc d’essai 5G unique en son genre pour le développement d’applications basées sur la 5G, contribuant ainsi à la croissance du marché.

Perspectives du marché APAC

Le marché de la réponse aux incidents en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par la numérisation rapide, l'adoption croissante du cloud, l'augmentation des dépenses en TIC et la présence de programmes de résilience des TIC mis en œuvre par le METI. Selon un rapport officiel publié par la CESAP en 2023, une hausse de 1 % du taux de pénétration du cloud a entraîné une augmentation moyenne de 0,7 % du produit intérieur brut (PIB) dans l'ensemble de la région. Par ailleurs, la contribution du cloud computing aux économies du Vietnam, de la Corée du Sud, de Singapour, des Philippines, de la Nouvelle-Zélande, de la Malaisie, du Japon, de l'Indonésie, de l'Inde et de l'Australie variait de 0,2 % à 2,2 % du PIB en 2023. Ainsi, cette adoption croissante du cloud offre d'importantes perspectives de croissance au marché dans la région.

Contribution économique globale du cloud en Asie-Pacifique (2022)

Pays | Contribution au cloud |

Singapour | 2,2% |

Nouvelle-Zélande | 2,1% |

Australie | 0,6% |

Japon | 0,6% |

Malaisie | 0,5% |

Corée | 0,4% |

Thaïlande | 0,4% |

Philippines | 0,3% |

Vietnam | 0,3% |

Inde | 0,2% |

Indonésie | 0,2% |

Source : Organisation UNESCAP

Le marché de la réponse aux incidents en Chine connaît une forte croissance, portée par l'adoption croissante de cadres de cybersécurité innovants par les entreprises, la mise en place de réglementations contraignantes et d'importants investissements publics dans les TIC. Selon un article du Bureau d'information du Conseil des affaires d'État publié en août 2022, le pays a enregistré une augmentation fulgurante du nombre d'utilisateurs d'Internet, passant de 564 millions à 1 milliard. Parallèlement, le taux d'utilisation d'Internet au sein de la population a également progressé, passant de 42,1 % à 73 %, générant ainsi une demande considérable sur le marché. De plus, la Chine possède le réseau de communication mobile et à très haut débit par fibre optique le plus vaste et le plus innovant au monde, avec 1,8 million de stations de base 5G, ce qui constitue un atout majeur pour le développement de ce marché.

Les dépenses publiques, l'adoption croissante par les entreprises, le soutien des politiques publiques, l'expansion des télécommunications, la conformité réglementaire et la collaboration industrielle sont autant de facteurs qui contribuent à la croissance du marché de la réponse aux incidents en Inde . Selon les statistiques officielles publiées par l'IBEF en novembre 2025, le secteur des télécommunications du pays poursuit sa forte croissance, avec un chiffre d'affaires total passant de 39,2 milliards USD en 2024 à 43,4 milliards USD en 2025. De plus, le taux de pénétration des télécommunications s'élevait à 86,6 %, reflétant la couverture étendue du territoire national. Par ailleurs, le nombre total d'abonnés au téléphone a atteint 1,2 milliard en septembre 2025, un chiffre largement soutenu par les services sans fil qui représentent 1,1823 milliard d'abonnés, ce qui augure bien pour la croissance du marché.

Aperçu du marché européen

Le marché européen de la réponse aux incidents devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la conformité au RGPD, les politiques régionales de cybersécurité, les infrastructures d'innovation numérique, une réglementation robuste des TIC et les initiatives gouvernementales. Selon les statistiques officielles publiées par l'ITA en janvier 2026, les Pays-Bas sont réputés pour leur infrastructure numérique innovante, ce qui leur a permis d'occuper la deuxième place mondiale en matière de connectivité en ligne, avec plus de 98 % des foyers disposant d'une connexion haut débit. De plus, le pays dispose d'un système de paiement numérique bien établi, iDEAL étant la solution de paiement néerlandaise de référence, avec 70 % de parts de marché pour les achats en ligne. Cette situation a favorisé l'augmentation de la cybercriminalité, stimulant ainsi la demande sur le marché dans toute la région.

Le marché de la réponse aux incidents au Royaume-Uni bénéficie d'une visibilité accrue, grâce aux investissements budgétaires du gouvernement, à la surveillance réglementaire, à la collaboration industrielle, à la transformation numérique et au soutien régional. Selon un rapport du Center for Data Innovation publié en novembre 2024, le secteur de l'IA au Royaume-Uni est actuellement évalué à plus de 21 milliards de dollars américains, ce qui en fait le troisième secteur le plus important au monde après les États-Unis et la Chine. Par ailleurs, les entreprises axées sur les données emploient en moyenne près de 1 500 personnes, contre 700 pour les entreprises moins dépendantes des données. De plus, plus de 80 % des offres d'emploi au Royaume-Uni requièrent des compétences numériques, et ce manque de compétences engendre un manque de PIB pouvant atteindre 63 milliards de livres sterling par an, ce qui représente une formidable opportunité de croissance pour ce marché.

L'investissement public conséquent dans la modernisation du secteur des TIC, l'adoption croissante par les entreprises de cadres de cybersécurité innovants et la conformité réglementaire sont autant de facteurs qui dynamisent le marché de la réponse aux incidents en Allemagne . Selon les estimations gouvernementales publiées par l'ITA en août 2025, 89 % de la population est favorable à la numérisation des soins de santé, notamment grâce aux prescriptions électroniques, aux dossiers médicaux électroniques et aux téléconsultations. Par ailleurs, 46 % des entreprises allemandes utilisent actuellement le cloud computing pour leurs processus métier, et 11 % supplémentaires envisagent de l'adopter. Enfin, les dépenses du pays en cybersécurité ont dépassé les 10 milliards de dollars en 2023, ce qui a un impact positif sur le secteur local des TIC et, par conséquent, contribue à la croissance du marché.

Analyse de la croissance du secteur des TIC en Allemagne (2022-2025)

Composants | 2022 (milliards de dollars américains) | 2023 (milliards de dollars américains) | 2024 (milliards de dollars US) | 2025 (milliards de dollars américains) |

Exportations globales | 185,8 | 198,5 | 187,8 | 69,5 |

Importations globales | 213,5 | 229,8 | 212,6 | 78,6 |

Importations en provenance des États-Unis | 5.5 | 6.0 | 5.6 | 2.3 |

Source : ITA

Principaux acteurs du marché de la réponse aux incidents :

- IBM Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Palo Alto Networks, Inc. (États-Unis)

- Accenture plc (Irlande)

- Deloitte Touche Tohmatsu Limited (Royaume-Uni)

- KPMG International (Pays-Bas)

- EY (Royaume-Uni)

- McAfee, LLC (États-Unis)

- FireEye, Inc. (États-Unis)

- CrowdStrike Holdings, Inc. (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- BAE Systems plc (Royaume-Uni)

- Atos SE (France)

- Capgemini SE (France)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Samsung SDS Co., Ltd. (Corée du Sud)

- Infosys Limited (Inde)

- Wipro Limited (Inde)

- Telekom Malaysia Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- IBM Corporation est un acteur majeur du marché de la réponse aux incidents, s'appuyant sur son équipe IBM Security X-Force pour fournir des services avancés de renseignement et de réponse aux menaces. L'entreprise intègre l'analyse pilotée par l'IA à des solutions natives du cloud afin de réduire les délais de réponse et d'améliorer la résilience. Ses partenariats avec les entreprises et les gouvernements renforcent son rôle dans la protection des infrastructures critiques.

- Cisco Systems, Inc. propose des services complets de réponse aux incidents via son groupe Cisco Talos Intelligence, axés sur la détection et la correction proactives des menaces. Ses solutions s'intègrent parfaitement aux réseaux d'entreprise, améliorant ainsi la visibilité et le contrôle. L'expertise de Cisco en matière de services de sécurité gérés et de cadres de conformité en fait un fournisseur de confiance pour les secteurs de la banque, de la finance et de l'assurance (BFSI) et du gouvernement.

- Palo Alto Networks, Inc. est un acteur majeur de l'innovation en matière de réponse automatisée aux incidents grâce à ses plateformes Cortex XDR et XSOAR. L'entreprise privilégie la détection, l'orchestration et le confinement rapide des cybermenaces grâce à l'intelligence artificielle. Sa forte présence dans la sécurité du cloud et ses partenariats avec des entreprises internationales en font un acteur incontournable de la réduction du temps moyen de réponse (MTTR).

- Accenture plc propose des services de réponse aux incidents par le biais de sa division Accenture Security, offrant des services de conseil, des services gérés et de l'expertise numérique. L'entreprise se concentre sur des solutions sectorielles, notamment dans les secteurs de la banque, de la finance et de l'assurance (BFSI) et de la santé, où la conformité et la résilience sont essentielles. De plus, sa présence mondiale et l'intégration de cadres de réponse basés sur l'IA renforcent son avantage concurrentiel.

- Deloitte Touche Tohmatsu Limited propose des solutions de réponse aux incidents via ses services de gestion des risques cybernétiques, en mettant l'accent sur la conformité réglementaire et la résilience des entreprises. L'entreprise accompagne ses clients dans les enquêtes numériques, le confinement des intrusions et l'élaboration de stratégies de rétablissement. Son rôle de conseil de premier plan et sa collaboration avec les agences gouvernementales font de Deloitte un acteur clé dans l'élaboration des politiques de cybersécurité et des cadres de réponse aux incidents.

Voici une liste des principaux acteurs opérant sur le marché mondial de la réponse aux incidents :

Le marché international de la réponse aux incidents est extrêmement concurrentiel. Des entreprises américaines comme IBM, Cisco et Palo Alto Networks y jouent un rôle de premier plan grâce à leurs solutions de détection basées sur l'IA et leurs services gérés. Les acteurs européens, tels qu'Atos et Capgemini, privilégient la conformité au RGPD et aux réglementations régionales en matière de cybersécurité, tandis que les entreprises japonaises Fujitsu et NEC se concentrent sur la résilience intégrée des TIC. Par ailleurs, le sud-coréen Samsung SDS et l'indien Infosys s'appuient sur des solutions cloud natives pour une réponse rapide. Les initiatives stratégiques comprennent des fusions, des acquisitions et des partenariats avec des fournisseurs de cloud, ainsi que des investissements dans l'automatisation et le renseignement sur les menaces. À titre d'exemple, en février 2025, Morgan Lewis a étendu ses services de cybersécurité et renforcé son expertise en matière de réponse aux incidents et de protection de la vie privée en nouant un partenariat standard avec des leaders internationaux, contribuant ainsi à l'essor du secteur de la réponse aux incidents à l'échelle mondiale.

Paysage concurrentiel du marché de la réponse aux incidents :

Développements récents

- En novembre 2025, LevelBlue a finalisé avec succès l'acquisition de Cybereason afin de renforcer son leadership international dans la détection et la réponse gérées (MDR), le conseil en cybersécurité et la réponse aux incidents, tout en développant l'une des plateformes de sécurité les plus intégrées et les plus complètes du secteur.

- En juillet 2025, KDDI et LAC ont entamé le déploiement mondial de solutions de sécurité pour contrer efficacement les cyberattaques en combinant leur expertise en matière d'opérations et de surveillance de la sécurité, soutenues par les infrastructures d'opérations de sécurité à grande échelle du Japon et son envergure internationale.

- En décembre 2024, Tata Consultancy Services (TCS) a dévoilé ses Perspectives de cybersécurité 2025 en présentant la résilience de la chaîne d'approvisionnement, la sécurité du cloud et l'IA générative, autant d'éléments adaptés aux organisations pour naviguer efficacement dans le paysage des menaces au cours des prochaines années.

- Report ID: 8401

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.