Perspectives du marché des articles ménagers et de cuisine :

Le marché des articles ménagers et de cuisine était évalué à 166,6 milliards de dollars en 2025 et devrait atteindre 279,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 175,4 milliards de dollars.

La demande sur le marché des articles ménagers et de cuisine reste influencée par les tendances de consommation, l'activité du secteur du logement et les dépenses liées aux revenus dans les principales économies. Aux États-Unis, les dépenses de consommation des ménages en biens durables, notamment les équipements de cuisine et d'ameublement, sont en constante augmentation. Par ailleurs, le rapport OEC 2023 indique que le commerce mondial des articles de table et de cuisine en bois a représenté 2,08 milliards de dollars, soutenu par la demande croissante et la formation continue de nouveaux ménages. Les pressions inflationnistes se sont modérées, sans toutefois disparaître. Le rapport du Bureau des statistiques du travail des États-Unis de décembre 2025 indique que l'indice des prix à la consommation pour l'ameublement et l'entretien du logement, qui englobe les appareils électroménagers du marché des articles ménagers et de cuisine, a progressé de 4,1 % sur les douze mois s'achevant en septembre 2025.

D'un point de vue structurel, l'urbanisation et l'investissement dans le logement demeurent des moteurs essentiels de la demande au niveau macroéconomique. Le rapport de l'Organisation mondiale de la Santé de novembre 2024 indique que près de 55 % de la population mondiale vit en zone urbaine, et cette proportion devrait augmenter, maintenant ainsi une demande de base en biens de consommation courante dans les marchés émergents. Les statistiques de l'OCDE sur le logement montrent par ailleurs que les dépenses de construction résidentielle ont légèrement rebondi dans l'ensemble des économies, améliorant ainsi l'approvisionnement en aval en articles de cuisine et d'ameublement pour les nouveaux logements. Parallèlement, les achats responsables prennent de l'importance dans les circuits institutionnels et commerciaux. Globalement, le marché des articles ménagers et de cuisine se caractérise par une demande stable, alimentée par le renouvellement du parc immobilier, une forte sensibilité aux indicateurs macroéconomiques de consommation et une influence croissante des politiques publiques sur les matériaux, l'approvisionnement et la gestion du cycle de vie, plutôt que par une croissance cyclique rapide.

Clé Articles ménagers et articles de cuisine Résumé des informations sur le marché:

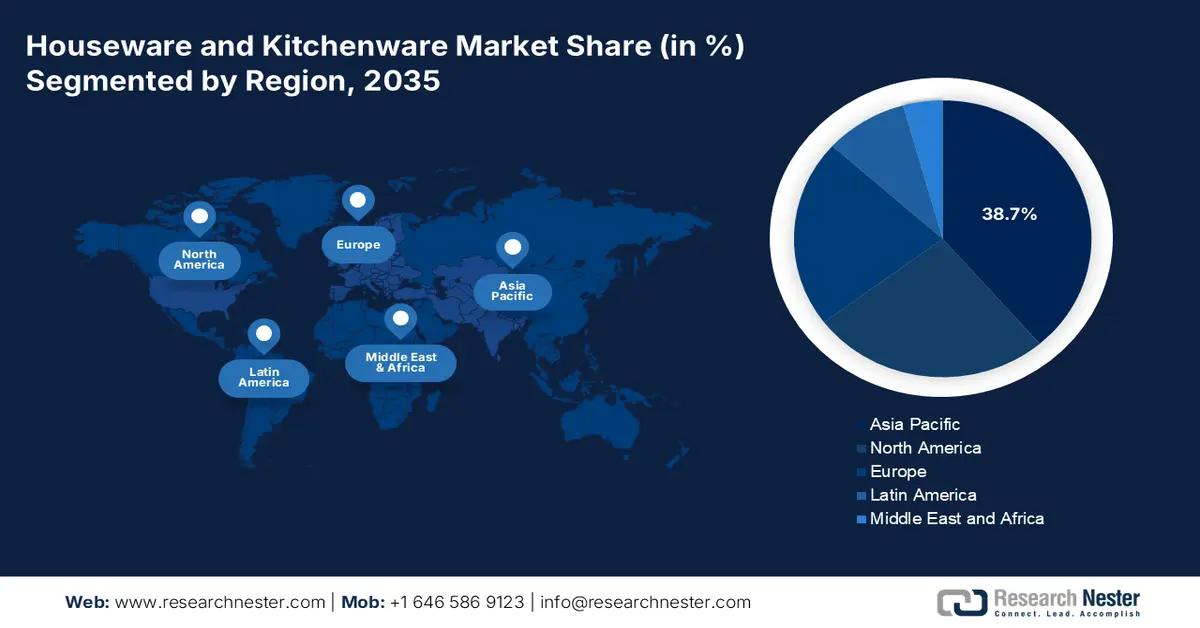

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir 38,7 % du marché des articles ménagers et de cuisine d'ici 2035, portée par une urbanisation rapide, la hausse des revenus des classes moyennes et la pénétration croissante du commerce de détail moderne et du commerce électronique.

- L’Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 4,2 %, soutenue par une activité immobilière stable, des revenus disponibles élevés et une adoption croissante du commerce omnicanal.

Analyse du segment :

- Au sein du segment technologique, le sous-segment conventionnel devrait représenter 85,4 % du marché des articles ménagers et de cuisine d'ici 2035, grâce aux cycles de remplacement fréquents des biens durables essentiels pour les ménages.

- Le segment des utilisateurs finaux résidentiels devrait conserver la part de marché la plus importante d'ici 2035, renforcé par une demande continue des ménages pour les articles du quotidien et les améliorations liées à l'activité immobilière et aux changements de mode de vie.

Principales tendances de croissance :

- programmes d'investissement dans le logement social et de construction résidentielle

- Politique commerciale, droits de douane et dépendance des gouvernements aux importations

Principaux défis :

- Forte concurrence sur le marché et saturation de la marque

- Évolution rapide des tendances de consommation et des cycles de produits

Acteurs clés : The Vollrath Company, LLC (États-Unis), Church & Dwight Co., Inc. (États-Unis), SEB Group (France), Zwilling JA Henckels (Allemagne), WMF Group (Allemagne), Fissler (Allemagne), IKEA (Suède), Dualit (Royaume-Uni), Meyer Corporation (États-Unis), Instant Brands (États-Unis), Tupperware Brands Corporation (États-Unis), SharkNinja (États-Unis), Midea Group (Chine), Zojirushi Corporation (Japon), Tiger Corporation (Japon), Lock & Lock (Corée du Sud), Hawkins Cookers (Inde), TTK Prestige Ltd (Inde).

Mondial Articles ménagers et articles de cuisine Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 166,6 milliards de dollars américains

- Taille du marché en 2026 : 175,4 milliards de dollars américains

- Taille du marché prévue : 279,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 6 January, 2026

Marché des articles ménagers et de cuisine : facteurs de croissance et défis

Facteurs de croissance

- Investissements dans le logement social et programmes de construction résidentielle : Les programmes de logement financés par l’État demeurent un moteur essentiel de la demande sur le marché des articles ménagers et de cuisine, notamment pour les ustensiles de cuisine, les solutions de rangement, les produits d’entretien et autres équipements de base nécessaires à l’installation initiale d’un ménage. Aux États-Unis, les dépenses fédérales et étatiques en matière de logement continuent de soutenir une construction résidentielle soutenue. Le Bureau du recensement des États-Unis indiquait en février 2025 que la valeur totale des constructions résidentielles réalisées en 2024 dépassait 917,9 milliards de dollars, maintenant ainsi la demande en aval pour les biens de consommation courante lors des déménagements et des rénovations. En Europe, le cofinancement public continu des rénovations de logements économes en énergie dans le cadre des mesures de cohésion et de relance accroît indirectement la demande de remplacement pour les articles de cuisine et les produits ménagers.

Dépenses de construction privées aux États-Unis

Catégorie Construction | Dépenses 2023 (milliards de dollars US) | Dépenses 2024 (milliards de dollars US) | Croissance annuelle (%) | Marge d'erreur |

Construction entièrement privée | 1 573,0 | 1 661,7 | +5,6% | ±1,2% |

Construction résidentielle | 866.9 | 917.9 | +5,9% | ±2,1% |

Construction non résidentielle | 706.1 | 743,8 | +5,3% | ±1,2% |

Source : Bureau du recensement des États-Unis, février 2025

- Politique commerciale, droits de douane et dépendance aux importations publiques : Le marché des articles ménagers et de cuisine est fortement dépendant du commerce international, ce qui fait de la politique commerciale gouvernementale un facteur déterminant de la demande. Les données de l’OEC 2023 montrent que le taux de croissance des échanges de produits de table et d’articles de cuisine a atteint 6,07 % au cours des cinq dernières années. Les ajustements tarifaires, les contrôles douaniers et les politiques de diversification commerciale influent directement sur les décisions relatives aux prix et à l’approvisionnement. L’Administration américaine du commerce international souligne le suivi continu des importations d’articles ménagers en métal et en céramique, qui influence les stratégies d’achat des grands consommateurs. Par ailleurs, l’offre d’articles de table et d’articles de cuisine étant fortement dépendante des importations, la demande des acheteurs est très sensible aux variations des droits de douane, des droits antidumping et des mesures de contrôle douanier, qui peuvent modifier rapidement les coûts d’importation et le choix des fournisseurs.

- Les dépenses publiques et institutionnelles en matière de logement social et d'hôtellerie- restauration constituent un canal de demande B2B important et stable pour les entreprises. Les données relatives aux dépenses publiques d'infrastructure et de travaux publics sont directement corrélées aux achats groupés de produits durables de qualité commerciale. Par exemple, la stratégie européenne « Vague de rénovation » vise à doubler le rythme annuel des rénovations énergétiques, notamment en modernisant les cuisines de millions de bâtiments. Les fabricants doivent développer des gammes de produits répondant aux normes rigoureuses des marchés publics en matière de durabilité et de rapport qualité-prix, et suivre activement les appels d'offres publics dans les secteurs concernés.

Défis

- Une concurrence intense et une saturation du marché : le marché est dominé par des géants établis comme le groupe SEB et Newell Brands, ce qui rend difficile pour les nouveaux entrants de se faire une place en rayon et de capter l'attention des consommateurs. Cela exige des investissements marketing considérables. Par exemple, SharkNinja mise sur le marketing digital et les lancements de produits viraux pour se démarquer. Par ailleurs, la publicité mondiale pour les articles ménagers illustre la difficulté de se faire remarquer dans un secteur saturé où la fidélité à la marque est forte.

- Évolution rapide des tendances de consommation et des cycles de produits : le marché des articles ménagers et de cuisine est fortement influencé par les tendances émergentes, telles que les friteuses à air chaud et l’esthétique de certaines cuisines. Rater une tendance peut entraîner l’obsolescence des stocks. Les marques à succès ont rencontré des difficultés après le pic de popularité de leurs produits phares, soulignant ainsi la nécessité d’une innovation continue. Les fabricants doivent trouver un équilibre entre les produits phares, fruits des tendances, et une gamme de base stable, ce qui exige une grande agilité en matière de conception et de production.

Taille et prévisions du marché des articles ménagers et de cuisine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

166,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

279,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des articles ménagers et de cuisine :

Analyse du segment technologique

Au sein du secteur technologique, le sous-segment traditionnel domine le marché des articles ménagers et de cuisine et devrait représenter 85,4 % de la valeur du marché d'ici 2035. Si les appareils de cuisine intelligents suscitent l'intérêt des médias, le cœur du marché repose sur les articles traditionnels fiables, abordables et faciles d'utilisation, tels que les ustensiles de cuisine de base. Le coût élevé, les préoccupations liées à la protection de la vie privée des consommateurs et le manque de nécessité perçue de la connectivité dans de nombreuses tâches quotidiennes limitent la pénétration des produits intelligents. Le principal facteur est le cycle de remplacement des biens durables essentiels. Le marché américain illustre ce phénomène : les livraisons de gros appareils électroménagers, un indicateur clé de la demande de produits traditionnels, sont restées soutenues. Le rapport OEC 2023 indique que les États-Unis ont importé pour plus de 1,82 milliard de dollars d'appareils électroménagers, soulignant le volume important et constant du marché traditionnel qui sous-tend l'industrie.

Analyse du segment des utilisateurs finaux

Le secteur résidentiel domine le marché des articles ménagers et de cuisine et devrait conserver la plus grande part de marché en valeur jusqu'en 2035. Ce marché est porté par la demande soutenue des ménages pour les articles du quotidien, le remplacement d'équipements et les améliorations, influencés par les tendances en matière de style de vie et de design. La croissance est également stimulée par la hausse du taux d'accession à la propriété et le temps accru passé à domicile, ce qui encourage l'investissement dans l'habitat. Les principaux segments commerciaux, tels que la restauration, sont moteurs d'innovation en matière de durabilité, mais représentent un marché plus restreint et plus cyclique. La demande résidentielle est étroitement liée à la confiance des consommateurs et à l'activité du secteur du logement. Par exemple, les données du Bureau du recensement des États-Unis de janvier 2024 montrent que 1 460 000 nouveaux logements ont été mis en chantier en 2023, chacun d'eux comprenant une nouvelle cuisine nécessitant une gamme complète d'articles ménagers, ce qui alimente directement l'expansion du marché résidentiel.

Analyse du segment de prix

Le segment moyen/haut de gamme devrait représenter la plus grande part du marché des articles ménagers et de cuisine, témoignant d'une nette évolution des comportements des consommateurs vers des produits plus haut de gamme. Cette tendance les incite à délaisser les articles jetables bon marché au profit de produits offrant un design plus soigné, une fonctionnalité accrue, des matériaux de qualité supérieure et une perception de durabilité. Les consommateurs sont prêts à payer plus cher pour la durabilité, le prestige de la marque et les produits qui correspondent à un mode de vie culinaire soucieux de la santé ou axé sur l'expérience. Cette tendance est confortée par une forte consommation. Par exemple, selon l'étude FRED de décembre 2025, les dépenses de consommation personnelle en biens durables tels que l'ameublement et l'équipement ménager ont atteint 507,270 milliards de dollars (taux annuel désaisonnalisé) au deuxième trimestre 2025, contre 503,129 milliards de dollars au premier trimestre 2025. Ces données reflètent un investissement soutenu des consommateurs dans des articles pour la maison de meilleure qualité, même dans un contexte de fluctuations économiques générales.

Notre analyse approfondie du marché des articles ménagers et de cuisine comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Canal de distribution |

|

Prix |

|

Utilisateur final |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des articles ménagers et de cuisine - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des articles ménagers et de cuisine et devrait détenir une part de marché de 38,7 % d'ici 2035. Ce marché se caractérise par son immensité, sa croissance rapide et sa grande diversité. Les principaux moteurs de la demande sont l'urbanisation rapide et l'essor d'une classe moyenne aux revenus disponibles croissants, ainsi que la multiplication des canaux de distribution modernes et du commerce électronique. Parmi les tendances observées dans la région, on note un net passage des ustensiles de base aux articles de cuisine de marque et durables, l'intégration des technologies intelligentes et de la connectivité numérique dans les appareils de cuisine, et une préférence croissante des consommateurs pour des produits durables et esthétiques. Le paysage varie considérablement, allant du marché japonais, ultra-mature et innovant, à la croissance axée sur les volumes en Inde et à la vague de montée en gamme en Chine.

Au Japon, le marché des articles ménagers et de cuisine est fortement influencé par les importations et les flux commerciaux, principalement pour les articles ménagers en métal. Les données relatives aux flux commerciaux montrent qu'en 2023, le Japon a importé pour plus de 1,36 million de dollars d'articles de table, de cuisine et autres articles ménagers (données WITS), ce qui témoigne d'une demande soutenue pour les produits étrangers destinés à compléter la production nationale. Cette activité d'importation reflète l'importance accordée par le Japon à la qualité des matériaux et aux conceptions spécialisées, les fournisseurs étrangers répondant souvent à des besoins de niche ou de rentabilité. La stabilité de la consommation des ménages, conjuguée à une capacité de production nationale limitée, continue de soutenir le commerce entrant. Pour les acteurs B2B, le Japon représente un marché où la conformité, la sécurité des matériaux et la régularité de l'approvisionnement sont des critères d'achat essentiels.

Le marché indien des articles ménagers et de cuisine bénéficie d'un soutien structurel grâce au programme d'expansion du logement urbain piloté par le gouvernement dans le cadre du Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U), selon un rapport du PIB d'août 2024. L'approbation d'un budget de 2 300 milliards de roupies (2,30 lakh crore) destiné à permettre à un crore de ménages urbains de construire, d'acheter ou de louer un logement au cours des cinq prochaines années devrait stimuler durablement la demande initiale d'articles de cuisine et de produits ménagers essentiels. Avec 1,18 crore de logements déjà approuvés et plus de 85,5 lakh de logements livrés lors des phases précédentes, le PMAY-U a démontré sa capacité à générer une consommation non discrétionnaire à grande échelle d'articles de cuisine, de rangement, de nettoyage et de produits ménagers de base. La demande se concentre sur les segments de marché de masse et de moyenne gamme, ce qui favorise les fabricants axés sur le volume et les réseaux de distribution organisés.

Aperçu du marché nord-américain

L'Amérique du Nord est le marché des articles ménagers et de cuisine qui connaît la croissance la plus rapide et devrait afficher un TCAC de 4,2 % entre 2026 et 2035. Ce marché se caractérise par sa maturité, des dépenses de consommation élevées et une forte tendance à la montée en gamme et au commerce omnicanal. Parmi les principaux moteurs de cette croissance figure une activité soutenue dans le secteur du logement : la NAHB (National Association of Homehouse Billings) a recensé 1,42 million de logements en 2023 en janvier 2025, assurant ainsi une demande de base constante. Les cycles de remplacement et les améliorations discrétionnaires sont alimentés par un revenu disponible élevé et des dépenses de consommation personnelle importantes en biens durables pour le logement. La tendance dominante est l'intégration fluide des canaux de vente en ligne et hors ligne, avec une pénétration croissante du commerce électronique. Le développement durable et la conception respectueuse de la santé sont des exigences incontournables, dictées par les valeurs des consommateurs et la vigilance des autorités réglementaires en matière de matériaux. Ce marché très concurrentiel exige des innovations dans la relation client directe et une chaîne d'approvisionnement résiliente pour maîtriser les coûts.

Aux États-Unis, sur le marché des articles ménagers et de cuisine, la croissance de la demande est de plus en plus tirée par les petits appareils électroménagers qui répondent aux besoins d'optimisation de l'espace, de cuisine plus saine et de gain de temps. Les récents lancements de produits du groupe Electrolux sous la marque Frigidaire en septembre 2024, notamment les friteuses à air chaud grande capacité, les fours combinés multifonctions et les machines à expresso compactes, témoignent d'une demande soutenue de remplacement et de mise à niveau des appareils électroménagers par les ménages américains. Avec des prix de vente conseillés allant de 129,99 $ à 154,99 $, ces produits se positionnent sur le segment moyen de gamme, s'inscrivant dans la tendance à la consommation de masse de produits haut de gamme plutôt que dans celle du luxe discrétionnaire. Leur disponibilité via la vente directe aux consommateurs et les grandes enseignes américaines illustre la forte présence de la distribution omnicanale. L'accent mis sur la multifonctionnalité et la compacité reflète également les modes de vie urbains et la réduction de la taille des cuisines.

Le marché canadien des articles ménagers et de cuisine est fortement influencé par les valeurs de durabilité, de multifonctionnalité et de responsabilité environnementale. La forte densité de population dans les grands centres urbains alimente la demande de solutions de rangement et d'aménagement de cuisine innovantes et peu encombrantes. Le pays est également porté par une production manufacturière axée sur l'exportation et une dynamique commerciale transfrontalière. Selon les données de l'OEC de 2023, le Canada a exporté pour 7,26 millions de dollars américains d'articles de table et de cuisine à l'échelle mondiale, ce qui témoigne d'une participation constante aux chaînes d'approvisionnement internationales malgré une base manufacturière plus modeste que celle des États-Unis et de l'Asie. Cette activité d'exportation est favorisée par l'intégration commerciale du Canada aux États-Unis et sur d'autres marchés développés, où les articles ménagers bénéficient d'une harmonisation réglementaire et de préférences tarifaires. Au niveau national, la stabilité du secteur de la construction résidentielle soutient la demande de remplacement d'articles de cuisine et de table.

Flux commerciaux d'exportation d'articles de table et de cuisine (2023)

Pays | Valeur (USD) |

NOUS | 6,54 m |

Corée du Sud | 76,7 K |

Pays-Bas | 127 K |

ROYAUME-UNI | 85,2 K |

Source : OEC 2023

Aperçu du marché européen

Le marché européen des articles ménagers et de cuisine est mature et porté par les exigences élevées des consommateurs en matière de design, de qualité et de durabilité. Le remplacement et la mise à niveau des produits constituent le cœur de la demande, avec une forte tendance des consommateurs vers des produits multifonctionnels haut de gamme et des matériaux durables. Parmi les principaux moteurs de croissance figurent une réglementation européenne solide favorisant l'économie circulaire, qui incite les fabricants à adopter des conceptions et des matériaux durables. Le marché s'adapte également au mouvement pour le droit à la réparation et aux nouvelles réglementations sur les déchets d'emballage, faisant de la longévité et de la recyclabilité des produits des facteurs de compétitivité essentiels. Les grandes chaînes de distribution paneuropéennes et un secteur du e-commerce en pleine expansion dominent le paysage de la distribution, les stratégies omnicanales devenant indispensables au succès des marques.

En Allemagne , le marché des articles ménagers et de cuisine est étroitement lié aux intrants de fabrication de pointe et à l'innovation industrielle, notamment dans le secteur des ustensiles de cuisson. L'acquisition de Weilburger Coating par Kansai Helios en mai 2024 renforce la position de l'Allemagne dans la chaîne d'approvisionnement en amont des revêtements haute performance utilisés dans les produits ménagers en contact avec les aliments et résistants à la chaleur. Les fabricants allemands sont reconnus pour la qualité, la durabilité et la conformité réglementaire de leurs produits, ce qui fait de la technologie de co-création un atout essentiel plutôt qu'un simple intrant périphérique. Cette consolidation devrait favoriser des cycles d'innovation plus rapides, une meilleure performance en matière de développement durable et un approvisionnement stable pour les fabricants allemands d'ustensiles de cuisine et d'appareils électroménagers, destinés aux marchés nationaux et internationaux. L'Allemagne demeurant un pôle manufacturier européen majeur, une intégration plus poussée entre les fournisseurs de revêtements et les fabricants d'articles ménagers renforce la compétitivité, en particulier sur les segments haut de gamme soumis à des exigences de conformité strictes.

Le marché des articles ménagers et de cuisine au Royaume-Uni est porté par une concurrence intense dans le secteur de la distribution, un taux élevé de création de nouveaux ménages et une forte culture du bricolage et de l'aménagement intérieur. L'acquisition de Horwood Homewares par le groupe indien TTK Prestige en février 2022 illustre l'importance croissante accordée par le secteur à la consolidation des marques et à l'expansion internationale. Le portefeuille de marques reconnues d'articles de cuisine et d'arts de la table de Horwood, ses relations avec plus de 1 000 distributeurs britanniques et sa longue expérience en font une plateforme stratégique pour accéder aux marchés européens à forte valeur ajoutée. Pour le marché britannique, cette transaction souligne la demande soutenue pour les articles de cuisine et d'arts de la table de marque, de milieu à haut de gamme, grâce à une forte présence dans les grands magasins et les circuits de distribution spécialisés. L'intégration des capacités de production et d'innovation de TTK Prestige à la force de distribution de Horwood devrait améliorer la disponibilité des produits et la compétitivité de l'offre.

Principaux acteurs du marché des articles ménagers et de cuisine :

- Newell Brands (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- La société Vollrath, LLC (États-Unis)

- Church & Dwight Co., Inc. (États-Unis)

- Groupe SEB (France)

- Zwilling JA Henckels (Allemagne)

- Groupe WMF (Allemagne)

- Fissler (Allemagne)

- IKEA (Suède)

- Dualit (Royaume-Uni)

- Meyer Corporation (États-Unis)

- Instant Brands (États-Unis)

- Tupperware Brands Corporation (États-Unis)

- SharkNinja (États-Unis)

- Groupe Midea (Chine)

- Société Zojirushi (Japon)

- Tiger Corporation (Japon)

- Lock & Lock (Corée du Sud)

- Cuisinières Hawkins (Inde)

- TTK Prestige Ltd (Inde)

- Newell Brands est un acteur majeur du marché des articles ménagers et de cuisine, grâce à son vaste portefeuille de marques, telles que Rubbermaid, Calphalon et Pyrex. Sa stratégie repose sur l'optimisation de son portefeuille, notamment par l'acquisition de marques fortes et la cession d'actifs non stratégiques, afin de se concentrer sur les catégories à forte croissance. L'entreprise investit massivement dans le commerce électronique et la science des matériaux pour la conception de produits durables et haut de gamme. Son chiffre d'affaires net s'élevait à 7 582 millions de dollars en 2024.

- La société Vollrath LLC est un fournisseur privé de premier plan, principalement destiné au secteur de la restauration, qui influence fortement le marché des articles ménagers et des ustensiles de cuisine professionnels. Sa stratégie repose sur une intégration verticale poussée, lui permettant de maîtriser la fabrication, des matières premières aux produits finis, afin de garantir la qualité, l'efficacité et la fiabilité de sa chaîne d'approvisionnement. Vollrath se concentre sur la conception de produits ergonomiques et durables pour les cuisines professionnelles, tout en développant stratégiquement son offre pour les secteurs en pleine croissance de la santé et des collectivités.

- Church & Dwight Co., Inc., à travers sa marque OXO, a révolutionné le marché des articles ménagers et de cuisine grâce à sa philosophie de conception universelle « Good Grips ». Sa stratégie repose sur une innovation centrée sur l'utilisateur, avec la conception de produits ergonomiques et accessibles à tous. L'entreprise excelle dans l'identification des ustensiles de cuisine du quotidien et leur réinvention, puis tire parti de la forte confiance que lui confère sa marque pour se développer dans des catégories connexes, générant une croissance organique constante grâce à une conception axée sur la résolution de problèmes. En 2024, son chiffre d'affaires net s'élevait à 6 107 millions de dollars américains.

- Le groupe SEB est un acteur majeur du marché mondial des articles ménagers et de cuisine, possédant un vaste portefeuille de marques telles que Tefal, Moulinex et Krups. Sa croissance repose principalement sur des acquisitions stratégiques lui permettant de pénétrer de nouveaux marchés et segments. SEB investit massivement dans l'innovation, notamment dans les revêtements antiadhésifs, les appareils de cuisine connectés et l'éco-conception, tout en s'appuyant sur son réseau de distribution mondial inégalé pour commercialiser des produits haut de gamme à grande échelle dans le monde entier.

- Zwilling JA Henckels représente le segment haut de gamme et professionnel du marché mondial des articles ménagers et de cuisine. Sa stratégie repose sur une approche multimarque, grâce à Zwiling, Staub et Demeyere, afin de proposer différents niveaux de prix et styles haut de gamme, des couteaux japonais à la fonte émaillée française. L'entreprise met l'accent sur le savoir-faire traditionnel et la qualité « Made in Germany », tout en innovant avec de nouveaux matériaux tels que le revêtement céramique et en favorisant le contact direct avec le consommateur via des boutiques phares et des ateliers culinaires.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des articles ménagers et de cuisine est extrêmement fragmenté et concurrentiel. Il se caractérise par un mélange de marques historiques, d'acteurs émergents de vente directe au consommateur et de fabricants à bas prix. Les principales stratégies concurrentielles reposent sur une forte implication dans l'innovation en matière de design et de matériaux, comme les revêtements antiadhésifs durables adaptés au bambou et l'intégration intelligente dans les cuisines. Les acteurs majeurs se développent rapidement par le biais d'acquisitions afin de pénétrer de nouvelles catégories et régions. Par exemple, Kitchen Supply, une marque leader d'articles de cuisine haut de gamme pour la maison, a annoncé l'acquisition de Here and Now Supply Company pour créer des produits de qualité destinés aux activités de plein air. Un changement stratégique majeur réside dans les investissements importants dans la distribution omnicanale et le marketing digital pour établir un lien direct avec les consommateurs, ainsi que dans une stratégie axée sur la montée en gamme et les produits répondant aux tendances en matière de santé, de bien-être et de développement durable, afin de fidéliser la clientèle et d'améliorer les marges.

Paysage concurrentiel du marché des articles ménagers et de cuisine :

Développements récents

- En décembre 2024, Vitu Zote Supplies Limited, le principal site web d'achat d'articles ménagers du Kenya, www.vituzote.com, a annoncé l'acquisition du premier magasin d'articles de cuisine du Kenya, The Kitchen Company, situé dans le centre commercial Junction à Nairobi, au Kenya.

- En février 2024, le Groupe SEB ouvre un nouveau chapitre d’excellence culinaire en acquérant le Groupe Sofilac et ses marques emblématiques Lacanche et Charvet. Cette acquisition vise à renforcer sa présence sur le segment des équipements culinaires en complétant son offre de marques haut de gamme.

- Report ID: 1806

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.