Perspectives du marché de l'intégration des soins de santé :

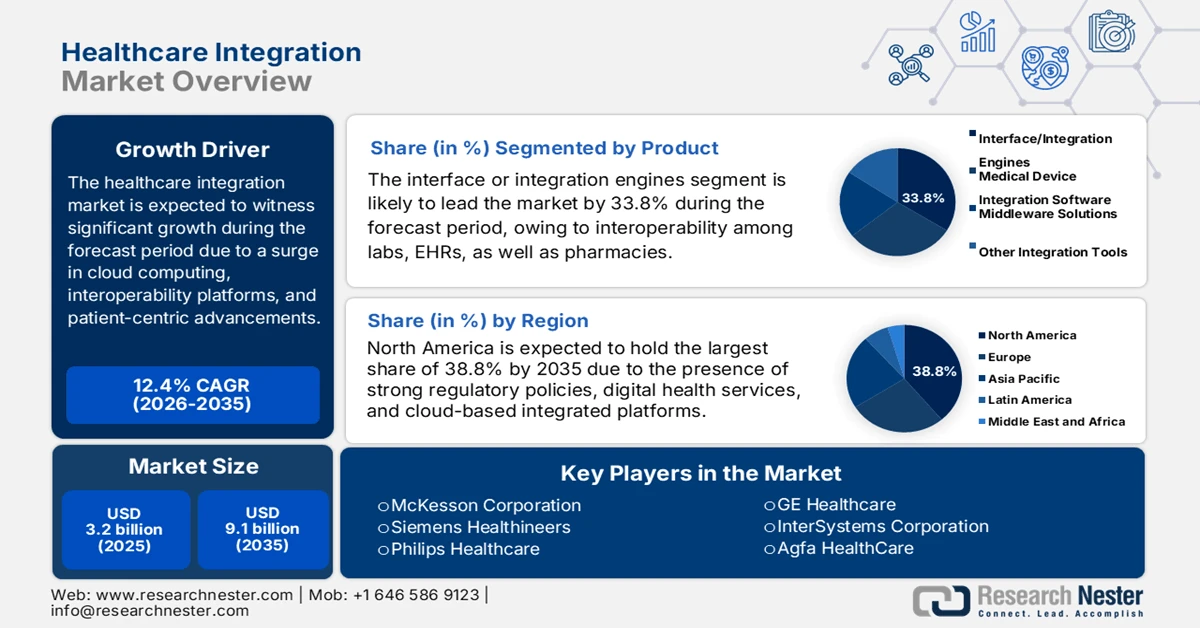

Le marché de l'intégration des soins de santé représentait plus de 3,2 milliards de dollars en 2025 et devrait atteindre 9,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,4 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 3,6 milliards de dollars.

Le marché mondial de l'intégration des données de santé entre progressivement dans une phase de transformation, fortement impulsée par l'adoption du cloud et les exigences d'interopérabilité. Parallèlement, de nouvelles forces telles que le développement durable, la cybersécurité et l'innovation centrée sur le patient redéfinissent les systèmes de santé afin de sécuriser, d'échanger et de connecter les données à l'échelle mondiale. Selon les statistiques officielles publiées par The Lancet Digital Health en janvier 2026, le secteur mondial de la santé a enregistré en 2023 les dépenses liées aux violations de données les plus élevées, s'élevant à 10,9 millions de dollars américains, soit près du double de la moyenne internationale. Cependant, en novembre 2025, le gouvernement britannique a présenté au Parlement le projet de loi sur la cybersécurité et la résilience, visant à protéger les infrastructures critiques et à renforcer les cyberdéfenses nationales, y compris dans le secteur de la santé, créant ainsi des opportunités de croissance pour le marché dans différentes régions.

Par ailleurs, la présence de plateformes d'intégration sécurisées, de modèles d'intégration centrés sur le patient, de l'adoption de technologies vertes et du développement durable, de l'intégration prédictive spécifique à l'IA et de plateformes de collaboration intersectorielles contribue également à la croissance du marché de l'intégration des soins de santé à l'échelle internationale. Selon un article publié par l'Organisation mondiale de la Santé (OMS) en 2026, on estime à 2 millions le nombre de dispositifs médicaux différents sur le marché mondial, répartis en plus de 7 000 groupes génériques. De plus, en juin 2024, l'OMS s'est associée à la réunion régionale de l'ASEAN pour renforcer l'accès à des tests de diagnostic de qualité. Ces tests sont couramment utilisés dans tous les services de santé pour la prise en charge, le suivi, le diagnostic et la prévention de nombreuses maladies. Enfin, l'approvisionnement continu en instruments médicaux favorise également l'expansion du marché dans différents pays.

Exportation et importation d'instruments médicaux en 2023

Pays | Exportations (USD) | Importation (USD) |

NOUS | 36,1 milliards | 37,8 milliards |

Allemagne | 18,6 milliards | 12,4 milliards |

Mexique | 17,9 milliards | - |

Pays-Bas | - | 14,5 milliards |

Évaluation du commerce mondial | 170 milliards | |

Partage du commerce mondial | 0,75% | |

Complexité du produit | 0,74 | |

Croissance des exportations | 7,9% | |

Source : OEC

Clé Intégration des soins de santé Résumé des informations sur le marché:

Points saillants régionaux :

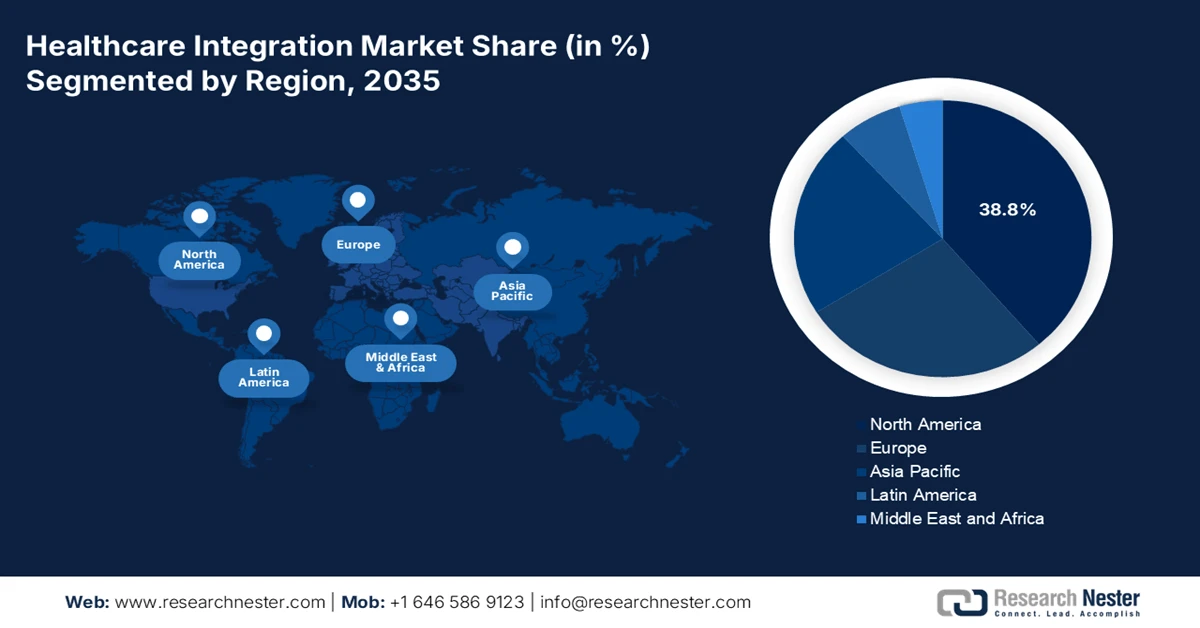

- L'Amérique du Nord devrait détenir une part de marché prépondérante de 38,8 % d'ici 2035 sur le marché de l'intégration des soins de santé, grâce à de solides initiatives d'interopérabilité soutenues par les gouvernements, des cadres réglementaires matures et une adoption généralisée des solutions de santé numérique basées sur le cloud.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide sur la période 2026-2035, stimulée par l'augmentation du nombre de patients, l'expansion des programmes de santé numérique financés par les gouvernements et le déploiement accéléré de plateformes d'interopérabilité centrées sur le cloud.

Analyse du segment :

- Le segment des moteurs d'interface ou d'intégration devrait détenir une part dominante de 33,8 % d'ici 2035 sur le marché de l'intégration des soins de santé, grâce à son rôle essentiel dans la mise en place d'une interopérabilité transparente entre les pharmacies, les laboratoires et les systèmes de dossiers médicaux électroniques.

- Le sous-segment des prestataires de soins de santé devrait représenter la deuxième part de marché la plus importante d'ici 2035, grâce à la dépendance croissante des hôpitaux et des cliniques à l'égard des plateformes d'intégration pour rationaliser les flux de travail, améliorer les résultats pour les patients et se conformer aux exigences réglementaires.

Principales tendances de croissance :

- Financement gouvernemental pour les infrastructures de santé numérique

- Augmentation de la demande de soins axés sur la valeur

Principaux défis :

- préoccupations relatives à la confidentialité et à la sécurité des données

- Coûts de mise en œuvre élevés et contraintes de ressources

Acteurs clés : Oracle Cerner, Epic Systems Corporation, Allscripts Healthcare Solutions, IBM Watson Health, McKesson Corporation, Siemens Healthineers, Philips Healthcare, GE Healthcare, InterSystems Corporation, Agfa HealthCare, Dedalus Group, TietoEVRY, Fujitsu Limited, NEC Corporation, Samsung SDS, Kakao Healthcare, Infosys Limited.

Mondial Intégration des soins de santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,2 milliards de dollars américains

- Taille du marché en 2026 : 3,6 milliards de dollars américains

- Taille du marché prévue : 9,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Canada

- Pays émergents : Chine, Inde, Corée du Sud, Australie, Singapour

Last updated on : 29 January, 2026

Marché de l'intégration des soins de santé - Facteurs de croissance et défis

Facteurs de croissance

- Financement public des infrastructures de santé numérique : De nombreux gouvernements allouent des budgets importants à la modernisation des systèmes d’information de santé, ce qui stimule la croissance du marché de l’intégration des soins de santé à l’échelle mondiale. Selon les statistiques officielles publiées par le Fonds mondial en août 2025, les grands investisseurs consacrent environ 150 millions de dollars par an à la santé numérique, notamment dans les pays à revenu faible et intermédiaire, pour le déploiement d’outils numériques dans plus de 90 pays. Par ailleurs, le Fonds catalytique pour la science des données (DSCF), doté de 25 millions de dollars et fruit d’une collaboration entre la Fondation Rockefeller et le Fonds mondial, a favorisé le développement de solutions fondées sur les données pour la santé internationale en optimisant la collecte et l’utilisation numériques des données de santé communautaires, contribuant ainsi à la croissance du marché de l’intégration des soins de santé.

- L'essor des soins axés sur la valeur : les systèmes de santé évoluent significativement d'une logique de volume vers une logique de valeur, exigeant des plateformes intégrées qui suivent de près le remboursement des soins, les dépenses et les résultats pour les patients. Selon un article publié par Health Policy en décembre 2023, les inefficiences représenteraient collectivement entre 20 % et 40 % des dépenses de santé. Il est donc essentiel de garantir l'efficacité des soins primaires et secondaires, ce qui ouvre des perspectives prometteuses pour le marché de l'intégration des soins de santé à l'échelle mondiale. Par ailleurs, les citoyens du monde attendent de plus en plus de transparence et de responsabilité en matière de protection financière et d'accès aux services de santé, ce qui stimule fortement la croissance de ce marché.

- Intégration de la génomique : La disponibilité des données génomiques est de plus en plus associée aux dossiers médicaux électroniques (DME), permettant ainsi des plans de traitement personnalisés, notamment aux États-Unis et au Japon. Cette évolution stimule le marché de l’intégration des soins de santé. Comme indiqué dans un article publié par la NLM en mars 2025, plusieurs stratégies internationales et nationales, dont le programme de recherche « All of Us » aux États-Unis, l’initiative « 1+ Million Genomes » en Europe et l’initiative de médecine de précision en Chine, visent à séquencer le génome d’un million d’individus afin d’orienter efficacement les approches de médecine de précision fondées sur des données probantes. Par conséquent, la présence de telles stratégies dans différentes régions offre d’importantes perspectives de croissance et d’expansion au marché de l’intégration des soins de santé.

Défis

- Confidentialité et sécurité des données : Le marché de l'intégration des systèmes de santé exige un échange fluide de données sensibles des patients entre de multiples plateformes, ce qui engendre d'importants risques de cybersécurité. Les hôpitaux et les prestataires de soins sont de plus en plus souvent la cible d'attaques par rançongiciel et hameçonnage, les violations de données entraînant des pertes financières et une atteinte à leur réputation. Des réglementations telles que la loi HIPAA aux États-Unis et le RGPD en Europe imposent une conformité stricte, mais de nombreuses organisations peinent à mettre en œuvre des mesures de protection robustes tout en préservant l'interopérabilité. Le défi consiste à trouver un équilibre entre accessibilité et sécurité, afin de garantir que les professionnels de santé autorisés puissent accéder aux dossiers des patients sans exposer les systèmes à des vulnérabilités. Par ailleurs, l'essor de la télémédecine et des applications de santé mobile accroît la surface d'attaque, rendant les plateformes d'intégration plus complexes à sécuriser.

- Coûts de mise en œuvre élevés et contraintes de ressources : le déploiement de solutions d’intégration des systèmes de santé implique des investissements initiaux considérables dans l’infrastructure informatique, les licences logicielles et la formation du personnel qualifié. Les petits hôpitaux et cliniques, notamment dans les pays en développement, manquent souvent de ressources financières pour adopter des plateformes d’intégration avancées. Même sur les marchés développés, les contraintes budgétaires obligent les établissements de santé à privilégier les besoins immédiats en soins aux patients plutôt que la modernisation informatique à long terme. De plus, l’intégration nécessite des mises à jour continues pour rester compatible avec l’évolution des normes telles que HL7 et FHIR, ce qui augmente encore les coûts. Des professionnels de l’informatique qualifiés sont essentiels à la gestion de ces systèmes, or la pénurie de talents dans ce domaine accentue le problème et freine la croissance du marché de l’intégration des systèmes de santé.

Taille et prévisions du marché de l'intégration des soins de santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,4% |

|

Taille du marché de l'année de référence (2025) |

3,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'intégration des soins de santé :

Analyse du segment de produit

Le segment des moteurs d'interface ou d'intégration devrait représenter la plus grande part du marché de l'intégration des soins de santé d'ici fin 2035, soit 33,8 %. La croissance de ce segment est fortement motivée par son rôle essentiel dans l'interopérabilité des systèmes hétérogènes, tels que les pharmacies, les laboratoires et les dossiers médicaux électroniques (DME). Par ailleurs, selon les statistiques officielles publiées par la NLM en mai 2023, de nombreux patients et leurs familles ont migré vers les zones urbaines, et l'on prévoit que d'ici fin 2030, 60 % de la population mondiale vivra en milieu urbain. Il existe donc une forte demande pour les applications médicales intelligentes, qui devraient être déployées afin de garantir des services de santé adaptés et de contribuer ainsi significativement au développement des villes intelligentes, ce qui stimule la croissance de ce segment.

Analyse du segment des utilisateurs finaux

D'ici la fin de la période de prévision, le sous-segment des prestataires de soins de santé, qui fait partie du segment des utilisateurs finaux, devrait détenir la deuxième part de marché la plus importante dans le secteur de l'intégration des soins de santé. La croissance de ce sous-segment est fortement alimentée par le fait que les hôpitaux, les cliniques et les centres de soins spécialisés s'appuient fortement sur les plateformes d'intégration pour rationaliser leurs flux de travail, améliorer les résultats pour les patients et se conformer aux exigences réglementaires. La complexité croissante de la prestation de soins de santé, due au vieillissement de la population, à la prévalence des maladies chroniques et à l'augmentation du nombre de patients, a rendu indispensable un échange de données fluide entre les services et les systèmes. Les prestataires adoptent de plus en plus les moteurs d'intégration, les API et les solutions cloud pour connecter les dossiers médicaux électroniques (DME), les systèmes de laboratoire, les plateformes d'imagerie et les applications de télémédecine.

Analyse segmentaire des modèles de déploiement

Le sous-segment du cloud, qui fait partie des modèles de déploiement, devrait représenter la troisième part du marché de l'intégration des soins de santé d'ici la fin de la période prévue. Son développement est largement dû à sa capacité à permettre l'accès en temps réel aux dossiers médicaux électroniques (DME), à centraliser les données et à optimiser la collaboration entre différentes plateformes. Selon un article publié par la NLM en février 2024, le secteur du cloud computing médical est passé de 95,2 milliards USD à 491 milliards USD, soit une croissance de 16 % en 2022. Ce secteur a également atteint 39,4 milliards USD, la région Asie-Pacifique affichant le taux de croissance annuel le plus rapide (22 %), l'Inde et la Chine contribuant fortement à cette expansion. En outre, la taille du marché chinois a explosé, passant de 270 millions USD à 66,9 milliards USD, ce qui a considérablement stimulé la demande pour ce sous-segment.

Notre analyse approfondie du marché de l'intégration des soins de santé comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Utilisateurs finaux |

|

Modèles de déploiement |

|

Technologie |

|

Services |

|

Type d'intégration |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'intégration des soins de santé - Analyse régionale

Aperçu du marché nord-américain

Le marché de l'intégration des soins de santé en Amérique du Nord devrait représenter la plus grande part de marché, soit 38,8 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par la présence d'initiatives d'interopérabilité soutenues par les gouvernements, des cadres réglementaires solides, des approches de santé numérique et des plateformes d'intégration basées sur le cloud. Selon les statistiques officielles publiées par la NLM en septembre 2025, les systèmes de télésurveillance des patients pourraient réduire de près de 22 % les réhospitalisations pour insuffisance cardiaque et de 3,4 % la mortalité cardiovasculaire. Par ailleurs, d'après un article du Département d'État américain de septembre 2025, la stratégie « America First Global Health » a été mise en place, qui prévoit que moins de 40 % de l'aide étrangère nationale en matière de santé soit allouée au personnel soignant et aux professionnels de santé en première ligne, ce qui devrait favoriser le développement du marché.

Le marché de l'intégration des soins de santé aux États-Unis connaît une croissance significative grâce aux allocations budgétaires fédérales, aux politiques de remboursement, à la modernisation des technologies de l'information en santé et à l'augmentation des services de soins. Selon un article publié par l'AMA en avril 2025, les dépenses de santé dans le pays ont bondi de 7,5 % en 2023, atteignant 4 900 milliards de dollars, soit 14 570 dollars par habitant. Cette croissance est nettement supérieure à celle de 2022 (4,6 %). Par ailleurs, cette augmentation en 2023 est fortement alimentée par une utilisation accrue des produits et services de santé, ainsi que par un taux de couverture d'assurance de 92,5 %. De plus, les dépenses totales de santé représentaient 17,6 % du produit intérieur brut (PIB) en 2023, et le pays a dépensé au total 4 866,5 milliards de dollars dans divers aspects des soins de santé, ce qui stimule la croissance du marché.

Analyse des dépenses de santé aux États-Unis (2023)

Composants | Montant (USD) | Taux (%) |

Soins hospitaliers | 1 519,7 milliards | 31.2 |

Autres soins de santé personnels | 800,8 milliards | 16,5 |

Services médicaux | 721,7 milliards | 14.8 |

Médicaments sur ordonnance | 449,7 milliards | 9.2 |

Coût net de l'assurance maladie | 302,9 milliards | 6.2 |

Services cliniques | 256,3 milliards | 5.3 |

Investissement | 238,8 milliards | 4.9 |

Établissements de soins infirmiers et résidences pour retraités offrant des soins continus | 211,3 milliards | 4.3 |

Activités gouvernementales de santé publique | 160,2 milliards | 3.3 |

Soins de santé à domicile | 147,8 milliards | 3.0 |

Administration gouvernementale | 57,4 milliards | 1.2 |

Source : Organisation AMA

Les investissements provinciaux et fédéraux, conjugués à la modernisation numérique du système de santé, à la priorité accordée aux outils numériques normalisés et aux données de santé, ainsi qu'au déploiement de solutions infonuagiques, dynamisent rapidement le marché de l'intégration des soins de santé au Canada . Selon les estimations gouvernementales publiées par le gouvernement du Canada en juillet 2024, près de 200 milliards de dollars américains ont été investis au pays depuis plus de dix ans pour optimiser les services de santé. De plus, grâce à ce financement, 25 milliards de dollars américains ont été octroyés par le biais d'ententes bilatérales ciblées permettant de répondre aux besoins croissants de la population en matière de système de santé. Par ailleurs, en juillet 2024, le gouvernement du Canada a annoncé un financement fédéral de 47 millions de dollars américains pour des projets novateurs visant à soutenir les professionnels de la santé du pays, ce qui augure bien pour le marché.

Perspectives du marché APAC

Le marché de l'intégration des soins de santé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par l'augmentation considérable du nombre de patients, les initiatives de santé numérique financées par les gouvernements et l'intégration de plateformes d'interopérabilité spécifiques au cloud. Selon les statistiques officielles publiées par la Banque asiatique de développement (BAD) en novembre 2023, la couverture sanitaire universelle (CSU) en Asie du Sud-Est est passée de 46 % à 61 %. Par ailleurs, le Japon est considéré comme une société très âgée : 29,1 % de la population a plus de 65 ans et 15 % plus de 75 ans. De plus, la proportion des personnes âgées de 65 ans devrait atteindre un tiers de la population d'ici fin 2036, ce qui entraînera une augmentation de la demande sur le marché dans toute la région.

Le marché de l'intégration des soins de santé en Chine connaît une croissance soutenue grâce aux politiques gouvernementales de santé numérique, à l'augmentation de la population et de la prévalence des maladies chroniques, au développement des hôpitaux intelligents et aux investissements publics dans l'Internet des objets (IoT) et l'intelligence artificielle (IA). Selon un article publié par The Lancet Public Health en décembre 2024, la Chine compte la plus grande population diabétique au monde, avec plus de 118 millions de personnes atteintes, soit environ 22 % des cas de diabète à l'échelle mondiale. La prévalence du diabète est d'environ 13,2 % dans l'est du pays, 11,2 % dans le centre et 9,7 % dans l'ouest. Par ailleurs, sur un échantillon de 482 589 adultes non diabétiques recensés dans 10 localités, le taux d'incidence s'élève à 314 cas pour 100 000 habitants après un suivi de 9,2 ans, ce qui représente un potentiel de croissance considérable pour le marché chinois.

La croissance des dépenses publiques, la numérisation du système de santé, le développement de la télémédecine, la hausse de la demande des patients et la participation du secteur privé sont autant de facteurs qui alimentent le marché de l'intégration des soins de santé en Inde . Selon un article publié par l'IBEF en septembre 2025, le pays compte environ 820 millions d'internautes et bénéficie des coûts de données les plus bas au monde, ce qui a permis une véritable révolution numérique dans le domaine de la santé. Par ailleurs, la pandémie de COVID-19 a considérablement accéléré le développement de la télémédecine dans le pays : les consultations en présentiel ont augmenté de 32 %, tandis que les téléconsultations ont connu une hausse continue de 300 %. De plus, le pays dispose de la plateforme publique phare de télémédecine eSanjeevani, qui fonctionne selon un modèle en étoile et dessert plus de 150 000 cliniques et centres de bien-être de proximité, ce qui augure bien pour l'avenir du marché.

Aperçu du marché européen

Le marché européen de l'intégration des systèmes de santé devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par les investissements réalisés dans le cadre de l'Espace européen des données de santé (EEDS), l'adoption des technologies de santé numérique et les exigences régionales d'interopérabilité. Selon les statistiques officielles publiées par l'OCDE en novembre 2024, les dossiers médicaux électroniques (DME) garantissent un accès fiable aux soins de santé au niveau national, les services de santé numérisés ayant progressé de 8 points de pourcentage entre 2022 et 2023, pour atteindre une moyenne de 79 %. L'Irlande a par ailleurs enregistré des progrès notables, son score passant de 0 % à 11 % grâce à la mise en œuvre de l'accès aux DME sur l'ensemble du territoire. Enfin, la Suède, le Danemark, la Finlande et la République tchèque utilisent un système d'identification patient performant permettant d'associer plus de 90 % des bases de données nationales de santé, contribuant ainsi à la croissance du marché.

Le marché de l'intégration des soins de santé en Allemagne bénéficie d'une visibilité accrue grâce à l'existence d'approches de santé numérique basées sur les modèles BMG, ainsi qu'à d'importants investissements dans les plateformes d'interopérabilité. Selon les estimations gouvernementales publiées par l'ITA en août 2025, le secteur de la santé représente la part la plus importante du PIB et emploie environ 6,1 millions de personnes. À cet égard, le secteur des dispositifs médicaux est l'un des plus importants au monde, générant un chiffre d'affaires annuel d'environ 38 milliards d'euros (44 milliards de dollars), soit près de 26,5 % du marché régional. De plus, un emploi sur six est lié au secteur de la santé, contribuant de manière significative à l'économie allemande, avec un impact économique annuel de 775 milliards d'euros (838 milliards de dollars), soit environ 12,8 % du PIB, ce qui dynamise le marché de l'intégration des soins de santé en Allemagne.

Les actions de plaidoyer de l'ABPI, les programmes de transformation numérique du NHS, ainsi que la priorité accrue accordée aux plateformes d'IA, à la télémédecine et à l'interopérabilité, stimulent fortement le marché de l'intégration des soins de santé au Royaume-Uni . Comme indiqué dans un article publié par la Health Foundation Organization en décembre 2025, le ministère de la Santé et des Affaires sociales (DHSC) a constaté une augmentation des dépenses de santé globales, passant de 217 milliards de livres sterling à 246 milliards. De plus, après ajustement pour les transferts et les pensions, cela représente une augmentation réelle de 2,7 % par an. Par ailleurs, les dépenses courantes prévues du DHSC devraient passer de 203,4 milliards de livres sterling en 2026 à 231,2 milliards de livres sterling entre fin 2028 et 2029, soit une hausse de 2,8 % par an. De plus, le budget d'investissement du DHSC devrait également passer de 13,6 milliards de livres sterling à 14,8 milliards de livres sterling, le rendant ainsi adapté à la croissance du marché dans le pays.

Principaux acteurs du marché de l'intégration des soins de santé :

- Oracle Cerner (États-Unis)

- Epic Systems Corporation (États-Unis)

- Allscripts Healthcare Solutions (États-Unis)

- IBM Watson Health (États-Unis)

- Société McKesson (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- GE Healthcare (États-Unis)

- InterSystems Corporation (États-Unis)

- Agfa HealthCare (Belgique)

- Groupe Dedalus (Italie)

- TietoEVRY (Finlande)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Samsung SDS (Corée du Sud)

- Kakao Healthcare (Corée du Sud)

- Infosys Limited (Inde)

- Tata Consultancy Services (Inde)

- Telstra Santé (Australie)

- Solutions de santé malaisiennes (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Oracle Cerner est un fournisseur de premier plan de dossiers médicaux électroniques (DME) et de plateformes d'intégration, largement utilisés dans les hôpitaux et les systèmes de santé. Son approche axée sur l'interopérabilité et les solutions cloud en fait un acteur majeur de l'intégration des systèmes de santé à l'échelle mondiale.

- Epic Systems Corporation est reconnue pour ses solutions complètes de dossiers médicaux électroniques et son fort engagement en faveur de l'échange de données patient. Ses initiatives d'interopérabilité, notamment via les normes HL7 et FHIR, en font un acteur clé des écosystèmes de santé intégrés.

- Allscripts Healthcare Solutions propose des solutions informatiques de santé axées sur des systèmes ouverts et connectés. Ses outils d'intégration aident les prestataires et les organismes payeurs à assurer un échange de données fluide, améliorant ainsi l'engagement des patients et la coordination des soins.

- IBM Watson Health exploite l'IA et les technologies cloud pour faire progresser l'intégration des soins de santé. Ses plateformes permettent l'analyse prédictive et l'interopérabilité, aidant ainsi les professionnels de santé à gérer efficacement de vastes ensembles de données patients.

- McKesson Corporation joue un rôle essentiel dans la chaîne d'approvisionnement et les services d'intégration du secteur de la santé, en reliant les prestataires de soins, les organismes payeurs et les pharmacies. Ses solutions technologiques renforcent la connectivité au sein de l'écosystème de la santé, améliorant ainsi l'efficacité et les résultats pour les patients.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'intégration des soins de santé :

Le marché mondial de l'intégration des systèmes de santé est extrêmement concurrentiel. Des entreprises américaines comme Oracle Cerner, Epic Systems et IBM Watson Health y dominent le marché grâce à leurs plateformes d'interopérabilité avancées et leurs solutions natives du cloud. Les acteurs européens, tels que Siemens Healthineers, Philips et Dedalus, privilégient l'intégration transfrontalière conforme aux réglementations régionales. Le Japon et la Corée du Sud misent sur l'informatique de santé pilotée par l'IA, tandis que l'Inde et la Malaisie émergent avec des services d'intégration rentables. Par ailleurs, en décembre 2025, DarioHealth Corp. a annoncé le lancement de son application Dario Health, enrichie de DarioIQ. Cette nouvelle couche d'IA, proposée en avant-première aux patients souffrant d'hypertension, vise à garantir l'accès à une expérience inédite et à dynamiser le secteur de l'intégration des systèmes de santé à l'échelle internationale.

Paysage concurrentiel du marché de l'intégration des soins de santé :

Développements récents

- En septembre 2025, Medtronic plc a notifié deux étapes réglementaires de la FDA qui ont élargi le portefeuille de systèmes MiniMed 780G en autorisant l'algorithme SmartGuard comme contrôleur glycémique automatisé interopérable.

- En juillet 2025, Samsung Electronics a annoncé avoir conclu un accord pour acquérir Xealth afin de faciliter la transformation de l'entreprise en une plateforme de soins connectés qui associe bien-être et soins médicaux en garantissant une stratégie globale et intégrée pour fournir des soins préventifs.

- En juillet 2025, dacadoo , en collaboration avec Abi Global Health, a conclu un partenariat fructueux pour offrir une expérience de santé numérique multilingue entièrement intégrée en proposant des solutions dans plus de 27 langues et en opérant dans 40 pays à travers le monde.

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.