Perspectives du marché de la distribution des soins de santé :

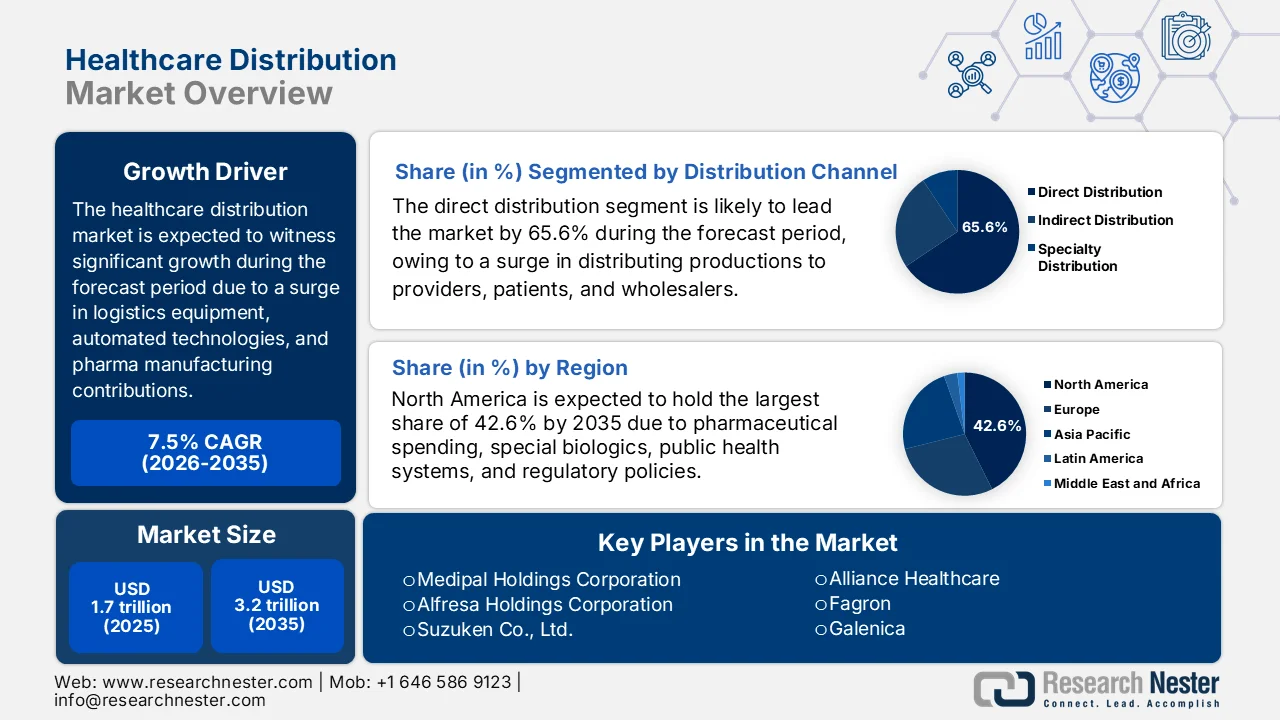

Le marché de la distribution de produits de santé était évalué à plus de 1 700 milliards de dollars en 2025 et devrait atteindre 3 200 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 1 800 milliards de dollars.

Le marché mondial de la distribution de produits de santé bénéficie d'une visibilité croissante, notamment grâce aux politiques tarifaires sur les équipements logistiques importés, aux technologies d'automatisation des entrepôts, aux systèmes de stockage frigorifique, à l'expansion des sites de production et des bases d'approvisionnement en principes actifs pharmaceutiques (API) des entreprises pharmaceutiques, et au renforcement des réglementations. Selon les statistiques officielles publiées par l'Association des fabricants de médicaments en vrac d'Inde en octobre 2025, 72 % des fabricants d'API approvisionnent l'industrie américaine. Taïwan a enregistré la plus forte croissance mondiale en matière d'infrastructures de production de pointe, avec une hausse de 326 % et l'ouverture de 189 nouveaux sites. L'Inde suit avec une croissance de 254 % et 3 676 sites, tandis que la Chine affiche une progression de 55 % et 531 sites de production supplémentaires, contribuant ainsi à l'expansion du marché.

Installations de fabrication de principes actifs pharmaceutiques (API) dans le monde, 2024

Source : Association des fabricants de médicaments en vrac de l'Inde

Par ailleurs, l'intégration de l'intelligence artificielle (IA) comme outil opérationnel essentiel, l'essor des organismes de recherche sous contrat (ORC) basés sur l'IA pour restructurer les chaînes d'approvisionnement cliniques, et la présence de modèles de chaînes d'approvisionnement hybrides permettant d'équilibrer la diversification locale et mondiale, sont quelques-unes des tendances qui dynamisent le marché de la distribution des produits de santé. Selon un article publié par la NLM en novembre 2025, le marché mondial des ORC était évalué à 16,5 milliards de dollars en 2007, un chiffre qui a ensuite progressé de 14 % à 16 % pour atteindre 24 milliards de dollars en 2010. De plus, le secteur a connu une expansion de 39,7 milliards de dollars en 2021, suivie de 45,5 milliards de dollars en 2022, et devrait encore croître de 115 milliards de dollars d'ici fin 2030. Cette croissance future représente un taux de croissance annuel composé de 12 %, ce qui augure bien pour le développement global du marché.

Clé Distribution des produits de santé Résumé des informations sur le marché:

Points saillants régionaux :

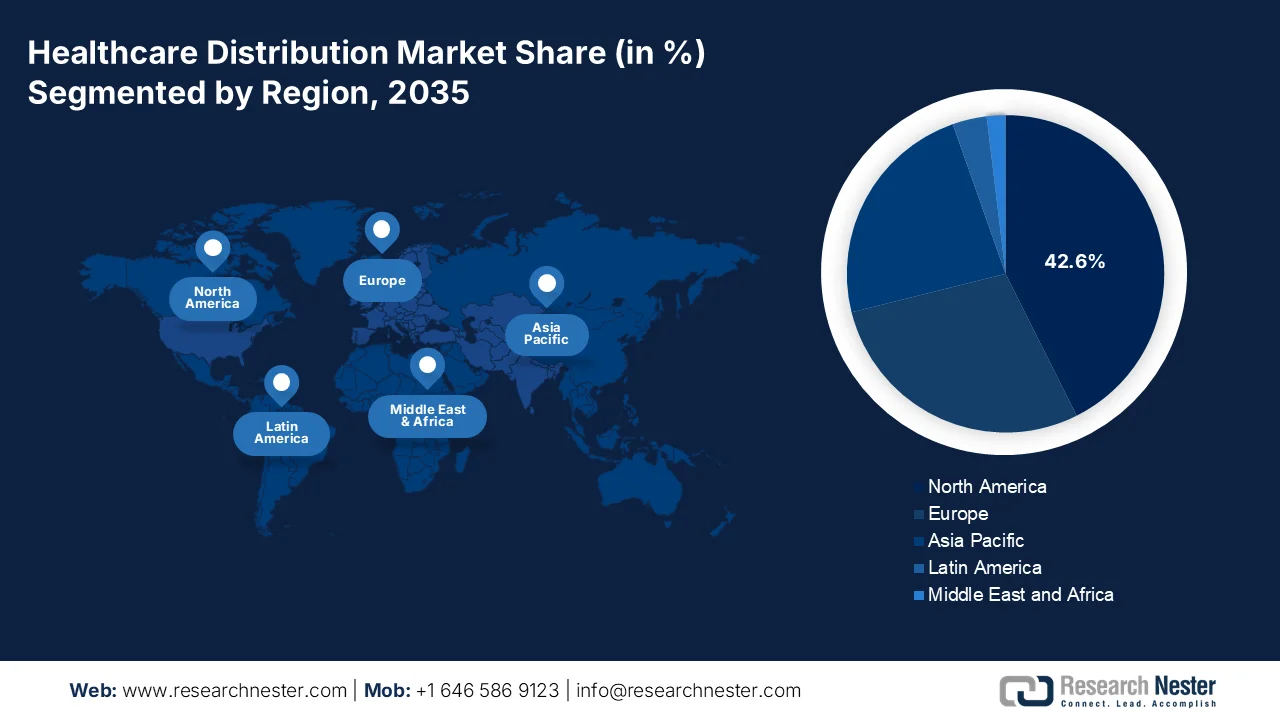

- D’ici 2035, l’Amérique du Nord devrait dominer le marché de la distribution de produits de santé avec une part de 42,6 %, sous l’effet des dépenses pharmaceutiques élevées, des réseaux de distribution en gros oligopolistiques et de la demande croissante de produits biologiques spécialisés.

- Entre 2026 et 2035, la région Asie-Pacifique devrait connaître la croissance la plus rapide, alimentée par le vieillissement de la population, la hausse de la consommation de produits pharmaceutiques et la localisation rapide de la production biopharmaceutique.

Analyse du segment :

- D’ici 2035, le segment de la distribution directe sur le marché de la distribution des produits de santé devrait représenter 65,6 % du marché, grâce à sa capacité à rationaliser les chaînes d’approvisionnement, à améliorer la sécurité des patients et à réduire les coûts par la livraison directe du fabricant à l’utilisateur final.

- Au cours de la période prévisionnelle 2026-2035, le sous-segment des pharmacies hospitalières devrait détenir la deuxième part de marché la plus importante, grâce à son rôle crucial dans la gestion de la distribution de médicaments en grande quantité et à haut volume au sein des services de soins aigus.

Principales tendances de croissance :

- La crise du patient alimente les fusions-acquisitions

- Exigences accrues en matière de soins aux personnes âgées

Principaux défis :

- Intégrité de la chaîne du froid fragmentée dans les réseaux du dernier kilomètre

- Compression des marges face à la hausse des attentes en matière de services

Acteurs clés : McKesson Corporation, Cencora, Inc., Cardinal Health, Inc., AmerisourceBergen Corporation, Owens & Minor, Inc., Henry Schein, Inc., Medline Industries, LP, Patterson Companies, Inc., PHOENIX Group, Alliance Healthcare, Fagron, Galenica, Amplifon SpA, Sinopharm Group, Shanghai Pharmaceuticals Holding Co., Ltd., Medipal Holdings Corporation, Alfresa Holdings Corporation, Suzuken Co., Ltd., Sigma Healthcare Limited, EBOS Group Limited, Hanmi Pharmaceutical, DHL Group, Cryoport, Cardinal Health, Johnson & Johnson, Novartis.

Mondial Distribution des produits de santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1 700 milliards de dollars américains

- Taille du marché en 2026 : 1 800 milliards de dollars américains

- Taille du marché prévue : 3 200 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Arabie saoudite

Last updated on : 24 April, 2026

Marché de la distribution de produits de santé : facteurs de croissance et défis

Facteurs de croissance

- La pénurie de patients, moteur des fusions-acquisitions : La pénurie de patients dans le secteur biopharmaceutique et les fusions-acquisitions constituent l'une des forces structurelles les plus importantes qui remodèlent le marché mondial de la distribution des produits de santé. Par exemple, en avril 2025, Johnson & Johnson a acquis Intra-Cellular Therapies, Inc. et a ajouté CAPLYTA® à son solide portefeuille de médicaments de spécialité. De plus, en octobre 2025, Novartis a conclu un accord stratégique et a acquis Avidity Biosciences, Inc. afin de renforcer son engagement à fournir des médicaments de pointe, ciblés et potentiellement novateurs pour lutter contre les maladies neuromusculaires progressives et dévastatrices. Ainsi, la présence de telles fusions-acquisitions offre d'immenses perspectives de croissance au marché de la distribution des produits de santé dans différentes régions.

- Augmentation des besoins en soins aux personnes âgées : Le vieillissement de la population accroît progressivement la demande en soins de longue durée, en gériatrie spécialisée et en résidences services, et transforme le marché de la distribution des soins de santé. Selon un article publié par l’Organisation mondiale de la Santé (OMS) en octobre 2025, une personne sur six dans le monde aura plus de 60 ans d’ici fin 2030. De même, cette tranche d’âge devrait doubler pour atteindre 2,1 milliards d’ici fin 2050. Parallèlement, le nombre de personnes âgées de plus de 80 ans devrait tripler d’ici la même année et atteindre 426 millions. En conséquence, les systèmes de santé et les services médicaux développent et repensent les services de soins aux personnes âgées, ce qui, par ricochet, dynamise le marché de la distribution des soins de santé.

- Développement des services de soins axés sur la valeur : L’expansion continue des programmes de soins axés sur la valeur exerce une pression sans précédent sur les distributeurs de soins de santé, les incitant à démontrer des résultats et une efficacité accrus. Selon un article publié par le Forum économique mondial en octobre 2024, un investissement conséquent de 1 300 milliards de dollars dans l’emploi social, notamment dans le secteur des soins, a généré un retour sur investissement de 3 100 milliards de dollars en produit intérieur brut (PIB), ainsi que la création de plus de 10 millions d’emplois, en particulier aux États-Unis. Par ailleurs, les prestataires de soins de santé exigent une livraison à flux tendu de fournitures médicales et d’équipements adaptés afin de réduire les stocks. De plus, l’essor des services de télésanté stimule davantage la demande sur le marché de la distribution de soins de santé, ce qui a un impact positif sur les services de soins à l’échelle mondiale.

Défis

- Intégrité de la chaîne du froid fragmentée sur les réseaux du dernier kilomètre : Le principal défi opérationnel du marché de la distribution des produits de santé est le maintien d’une chaîne du froid ininterrompue, depuis les plateformes logistiques régionales jusqu’aux points de livraison finaux, tels que les cliniques, les hôpitaux et, de plus en plus, les domiciles des patients. Si les prestataires logistiques primaires et secondaires maîtrisent largement l’entreposage et le transport longue distance, le dernier kilomètre demeure le maillon faible. Les coursiers indépendants, les circuits de livraison ruraux et les expéditeurs directs aux patients manquent souvent d’infrastructures spécialisées, d’équipements de surveillance en temps réel et de personnel formé pour la manipulation des thérapies géniques et des vaccins sensibles. Cette fragmentation engendre des variations de température, les produits s’éloignant des plages de température réglementaires.

- Compression des marges face à des exigences de service croissantes : Historiquement, la distribution de médicaments en gros a fonctionné avec des marges unitaires extrêmement faibles, mais le contexte actuel a accentué cette compression, la rendant insoutenable pour de nombreux acteurs de taille moyenne. Par ailleurs, les grands laboratoires pharmaceutiques et les chaînes de pharmacies de détail consolidées disposent d’un important pouvoir de négociation, incitant régulièrement les distributeurs à accepter des frais unitaires plus bas tout en exigeant davantage de services à valeur ajoutée, tels que le conditionnement, le reconditionnement, le financement des stocks et l’analyse des données. Dans le même temps, l’essor des médicaments de spécialité oblige les distributeurs à investir massivement dans les infrastructures de la chaîne du froid, les centres de support client avec pharmaciens et les programmes d’observance thérapeutique, freinant ainsi la croissance du marché de la distribution de produits de santé.

Taille et prévisions du marché de la distribution de produits de santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

1,7 billion de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,2 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la distribution des soins de santé :

Analyse des segments des canaux de distribution

Selon le canal de distribution, le segment de la distribution directe devrait représenter la part la plus importante (65,6 %) du marché de la distribution des produits de santé d'ici fin 2035. La croissance de ce segment est fortement alimentée par son rôle essentiel permettant aux fabricants de distribuer leurs produits directement aux patients, aux pharmacies et aux fournisseurs de soins, en court-circuitant les grossistes traditionnels. De plus, cette approche est indispensable pour optimiser la rapidité de la chaîne d'approvisionnement, améliorer la sécurité des patients et réduire les coûts. D'après un rapport de l'OCDE publié en février 2024, le commerce mondial de l'industrie pharmaceutique a été multiplié par dix au cours des 30 dernières années, atteignant 900 milliards de dollars en 2022. Par ailleurs, au cours de la même période, le commerce des dispositifs médicaux a également connu une croissance fulgurante, multipliant par sept sa valeur pour atteindre 700 milliards de dollars, contribuant ainsi positivement à la croissance du secteur.

Analyse du segment des utilisateurs finaux

Le sous-segment des pharmacies hospitalières, qui fait partie du segment des utilisateurs finaux, devrait représenter la deuxième part la plus importante du marché de la distribution de produits de santé au cours de la période prévisionnelle. La croissance de ce sous-segment est fortement alimentée par son rôle de centre de distribution à haut volume et à forte activité, intégré aux services de soins intensifs. Ces pharmacies sont responsables de la gestion de formulaires couvrant la quasi-totalité des catégories thérapeutiques, des antibiotiques de routine aux substances contrôlées, en passant par les médicaments d'urgence et les thérapies biologiques coûteuses exigeant un contrôle strict de la température. Le défi opérationnel réside dans le maintien d'un équilibre délicat en matière de gestion des stocks : il s'agit de conserver un niveau de stock suffisant pour éviter les ruptures critiques lors de situations d'urgence vitale ou d'afflux massifs de patients en soins intensifs, tout en évitant le surstockage source de gaspillage, notamment pour les produits à date de péremption proche ou thermosensibles.

Analyse du segment de produit

D'ici la fin de la période prévue, le sous-segment des produits pharmaceutiques, qui fait partie du segment des types de produits, devrait occuper la troisième place du marché de la distribution des produits de santé. Le développement de ce sous-segment est largement attribué à son importance pour la modernisation des soins de santé, notamment pour le traitement, le diagnostic et la prévention des maladies. Selon un article publié par la NLM en mars 2024, le marché des principes actifs pharmaceutiques a atteint 193,1 milliards de dollars en 2023 et devrait atteindre 285,2 milliards de dollars d'ici fin 2028. Dans ce contexte, la production médicale locale est fortement encouragée, en particulier dans les pays en développement, afin de garantir un accès adéquat aux produits pharmaceutiques à un coût inférieur à celui des produits importés des pays développés. De plus, la production locale est efficace et économique, ce qui favorise le développement de ce sous-segment à l'échelle mondiale.

Analyse des exportations et importations mondiales de produits pharmaceutiques, 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Allemagne | 117 milliards | 71,6 milliards |

NOUS | 96,1 milliards | 177 milliards |

Suisse | 91,2 milliards | 66,5 milliards |

Évaluation du commerce mondial | 869 milliards | |

Partage du commerce mondial | 3,8% | |

Complexité du produit | 0,8 | |

Croissance des exportations | 3,86% | |

Source : OEC

Notre analyse approfondie du marché de la distribution des soins de santé comprend les segments suivants :

Segment | Sous-segments |

Canal de distribution |

|

Utilisateur final |

|

Type de produit |

|

Technologie/Plateforme |

|

Type de service |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la distribution de produits de santé - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché de la distribution de produits de santé, soit 42,6 %, d'ici fin 2035. La croissance de ce marché dans la région s'explique principalement par la structure oligopolistique du commerce de gros, les dépenses pharmaceutiques par habitant, un réseau de distribution étendu et performant, l'essor des produits biologiques spécialisés, le respect des réglementations et l'existence d'un système de santé publique unifié. Selon les statistiques officielles publiées par la NLM en avril 2022, les dépenses pharmaceutiques totales aux États-Unis ont augmenté de 7,7 % pour atteindre 576,9 milliards de dollars. Cette hausse s'explique par une augmentation de 4,8 % de la consommation, de 1,9 % des prix et de 1,1 % des nouveaux médicaments. Par ailleurs, les dépenses pharmaceutiques se sont élevées à 39,6 milliards de dollars, soit une augmentation de 8,4 %, tandis que celles des hôpitaux et cliniques non fédéraux ont atteint 105 milliards de dollars, soit une hausse de 7,7 %, contribuant ainsi à la croissance du marché de la distribution de produits de santé dans la région.

Le marché de la distribution de produits de santé aux États-Unis connaît une croissance significative, portée par l'essor des médicaments de spécialité, la mise en conformité réglementaire pour la modernisation technologique, l'automatisation des centres de distribution, l'existence de modèles de livraison directe aux patients et l'augmentation du nombre de médicaments sur ordonnance. Selon un article publié par la NLM en mai 2024, les remises et ristournes accordées aux payeurs dans le cadre du programme Medicare Part D ont doublé, passant de 167 USD à 370 USD, soit une augmentation annuelle moyenne de près de 10 %. Cette forte progression des médicaments de spécialité, liée à leur importance croissante, a permis de mieux prendre en charge des pathologies complexes nécessitant une prise en charge spécifique. Par ailleurs, les médicaments de spécialité de marque représentaient 17 % des dépenses nettes du programme Medicare Part D, un chiffre en hausse de 54 %, contribuant ainsi à dynamiser le marché de la distribution de produits de santé.

Tarification des médicaments de la partie B de Medicare pour les payeurs, 2026

Nom du médicament | Dosage | Prix (USD) |

Injection de vertéporfine | 0,1 mg | 11,5 |

Vyjuvek 5x10^9 pfu/ml, 0,1 ml | 0,1 ml | 1 004,5 |

Injection d'hydroxyzine hcl | 25 mg | 15.1 |

Chlorhydrate de thiamine 100 mg | 100 mg | 1.5 |

injection de vitamine B12 | 1000 mcg | 0,6 |

Hydroxocobalamine IM 10 mcg | 10 mcg | 0,007 |

Injection de phytoménadione de vitamine K | 1 mg | 3.1 |

Injection, voriconazole | 10 mg | 0,6 |

Injection d'hyaluronidase | 150 unités | 31,5 |

Hyaluronidase recombinant | 1 unité USP | 0,3 |

Source : Gouvernement CMS

L'accent accru mis sur le financement du secteur public, les pressions démographiques, la consolidation des achats provinciaux, le rôle de la distribution médicale, la forte augmentation des dépenses hospitalières et la reconnaissance des professions de santé sont autant de facteurs qui dynamisent le marché de la distribution des soins de santé au Canada . Selon un article de l'OCDE publié en novembre 2025, la population bénéficie d'une couverture importante des services de santé, avec un taux de satisfaction de 50 % quant à la qualité des soins. De plus, en matière de couverture financière, 70 % des dépenses totales du pays sont prises en charge par le système de remboursement obligatoire. Parallèlement, 9,1 % de la population ont indiqué avoir des besoins non satisfaits, ce qui contribue à la croissance du marché. Le Canada prescrit par ailleurs 11 doses régulières d'antibiotiques pour 1 000 habitants. Enfin, les dépenses de santé par habitant s'élèvent à 7 301 dollars américains, soit 11,3 % du PIB, ce qui alimente la croissance du marché de la distribution des soins de santé.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la distribution de produits de santé au cours de la période de prévision. Le développement de ce marché est fortement stimulé par l'expansion économique, le vieillissement de la population, la localisation rapide de la production biopharmaceutique, l'augmentation de la consommation de médicaments et la hausse de la prévalence des maladies rares. Selon un rapport publié par l'organisation APACMED en août 2022, 10 à 20 % des hôpitaux japonais ont déjà mis en place des systèmes de télémédecine. Par ailleurs, le programme Tokutei kenshin a été instauré au Japon afin de proposer des bilans de santé annuels aux adultes âgés de 40 à 74 ans. Enfin, concernant les maladies chroniques, sur plus de 290 millions de personnes atteintes de diabète de type 1 ou de type 2 dans la région, 50 % ne sont pas diagnostiquées et sont sujettes à des complications à long terme, ce qui contribue au développement du marché.

Le marché de la distribution de produits de santé en Chine connaît une forte croissance, grâce à la transition d'un réseau fragmenté vers un système efficace et consolidé, à la multiplication des fusions entre petits distributeurs et grands groupes, à l'augmentation du volume des prescriptions et à la demande croissante de canaux de distribution modernes et connectés. Selon un article publié par la NLM en septembre 2025, la prévalence des maladies chroniques a atteint 34,3 %, l'hypertension étant l'un des principaux problèmes de santé, touchant environ 245 millions de personnes. Par ailleurs, une étude clinique a été menée auprès de 164 857 patients hypertendus, dont 103 475 étaient enregistrés. Parmi eux, 53,6 % étaient des femmes et 85,5 % bénéficiaient de la couverture de l'assurance maladie de base des employés urbains. Ainsi, compte tenu de cette prévalence et du nombre de patients enregistrés, le marché de la distribution de produits de santé dispose d'un potentiel de croissance considérable.

Les contributions organisationnelles, la distribution rentable de médicaments génériques, l'accent mis sur la logistique du froid extrême pour soutenir le secteur florissant des exportations biotechnologiques, les investissements importants dans la logistique centralisée et les stratégies de suivi numérique sont quelques-unes des tendances qui dynamisent le marché de la distribution des produits de santé en Inde . Selon un article publié par la NLM en septembre 2023, la population du pays, forte de 1,3 milliard d'habitants, est répartie sur 3,2 millions de kilomètres carrés. Par ailleurs, le Programme national de vaccination universelle cible chaque année 27 millions de nouveau-nés et 30 millions de femmes enceintes, ce qui engendre une demande de plus de 150 millions de doses. C'est sur ce réseau de chaîne du froid, véritable pilier du programme de vaccination, que repose cette diversification, garantissant ainsi l'expansion du marché.

Aperçu du marché européen

Le marché européen de la distribution de produits de santé devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la résilience de la chaîne d'approvisionnement pharmaceutique, l'harmonisation réglementaire, la demande croissante de produits biologiques spécialisés, un système d'approvisionnement hospitalier performant et des réseaux de distribution centralisés. Selon les statistiques officielles publiées par la NLM en août 2025, le prix des produits biopharmaceutiques pris en charge par les organismes payeurs dans la région se situe généralement entre 11 696,4 et 35 091,6 USD par patient et par an, auxquels s'ajoutent d'autres dépenses de traitement s'élevant à 584 860 USD. Par ailleurs, le cancer représente le principal défi en matière de soins de santé dans la région, avec des dépenses médicales qui devraient atteindre 409 milliards de dollars d'ici fin 2028, contribuant ainsi à l'expansion du marché.

Le marché de la distribution de produits de santé en Allemagne bénéficie d'une visibilité accrue, grâce à l'existence d'une infrastructure de distribution en gros, à l'augmentation de la consommation de médicaments, à l'assurance maladie obligatoire, à la forte croissance de la distribution de médicaments sur ordonnance et à l'importance accordée aux réseaux de la chaîne du froid. Selon un article publié par la NLM en novembre 2024, le rapport sur la prescription de médicaments a analysé les 3 000 médicaments les plus fréquemment prescrits dans le pays. Parmi ceux-ci, les 10 médicaments essentiels représentaient à eux seuls près de 42 % des doses journalières définies (DJA) totales en 2022. Par ailleurs, 47 592,3 millions de DJA de ces 10 médicaments ont été prescrites en Allemagne en 2022. De même, avec 19 522,1 millions de DJA, ces médicaments ont couvert 41,9 % du total des prescriptions, contribuant ainsi fortement à la croissance du marché.

Analyse des parts de marché des 10 médicaments les plus prescrits en Allemagne, 2022

Médicaments | DDD | % Partager |

Ramipril | 4 794,7 | 10,7% |

candésartan | 3 064,9 | 6,4% |

pantoprazole | 2 940,1 | 6,1% |

Amlodipine | 1 890,2 | 3,9% |

Atorvastatine | 1 782,3 | 3,7% |

Lévothyroxine | 1 458,9 | 3,0% |

Torasémide | 1 023,2 | 2,1% |

Simbastatine | 912.3 | 1,9% |

Bisoprolol | 853,5 | 1,7% |

Métoprolol | 801.0 | 1,6% |

Source : NLM

La présence d'un système d'assurance maladie centralisé, des investissements publics importants dans les infrastructures de distribution, une infrastructure de santé numérisée, un suivi en temps réel et basé sur la température des médicaments biologiques, la modernisation de la distribution des produits sanguins et le vieillissement de la population sont autant de facteurs qui dynamisent le marché de la distribution des produits de santé en France . Selon un article publié par la NLM en octobre 2025, une étude clinique a été menée auprès de 12 médecins prescripteurs en gastro-entérologie et rhumatologie, ainsi que de 14 patients, afin d'évaluer la consommation de produits biologiques. Cette étude a révélé que 71 % des patients (soit 10 sur 14) ont facilement accepté de passer à un biosimilaire. De plus, 7 patients sur 14 ont accepté ce changement grâce à la confiance qu'ils accordent à leur médecin. Par ailleurs, 89 % des prescripteurs ont recommandé des biosimilaires, ce qui témoigne d'un passage des médicaments biologiques de référence à ces biosimilaires et a un impact positif sur la visibilité du marché.

Principaux acteurs du marché de la distribution des produits de santé :

- Société McKesson (États-Unis)

- Cencora, Inc. (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- AmerisourceBergen Corporation (États-Unis)

- Owens & Minor, Inc. (États-Unis)

- Henry Schein, Inc. (États-Unis)

- Medline Industries, LP (États-Unis)

- Patterson Companies, Inc. (États-Unis)

- Groupe PHOENIX (Allemagne)

- Alliance Healthcare (Royaume-Uni)

- Fagron (Belgique)

- Galénique (Suisse)

- Amplifon SpA (Italie)

- Groupe Sinopharm (Chine)

- Shanghai Pharmaceuticals Holding Co., Ltd. (Chine)

- Société de portefeuille Medipal (Japon)

- Société Alfresa Holdings (Japon)

- Suzuken Co., Ltd. (Japon)

- Sigma Healthcare Limited (Australie)

- EBOS Group Limited (Australie)

- Hanmi Pharmaceutical (Corée du Sud)

- Groupe DHL (Allemagne)

- Cryoport (États-Unis)

- Cardinal Health (États-Unis)

- Johnson & Johnson (États-Unis)

- Novartis (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- McKesson Corporation constitue un pilier fondamental de la chaîne d'approvisionnement du secteur de la santé aux États-Unis, distribuant des produits pharmaceutiques, du matériel médical et des produits biopharmaceutiques à un vaste réseau d'hôpitaux, de pharmacies et de cliniques d'oncologie. L'entreprise a opéré un virage stratégique vers les produits pharmaceutiques de spécialité et les services biopharmaceutiques, investissant massivement dans la logistique du froid et les plateformes d'oncologie de proximité afin de saisir des opportunités de distribution à plus forte marge.

- Cencora, Inc. s'est repositionnée comme un chef de file mondial de l'approvisionnement pharmaceutique et de la distribution spécialisée, avec une expertise particulière en santé animale et en services de commercialisation à l'échelle mondiale. L'entreprise se distingue par des partenariats solides avec les fabricants et une infrastructure performante de livraison directe aux patients, ce qui lui permet de couvrir des domaines thérapeutiques complexes, notamment les maladies rares et les thérapies géniques.

- Cardinal Health, Inc. est un géant de la santé à double vocation : la distribution de produits pharmaceutiques et d’une gamme étendue de produits médicaux et chirurgicaux aux hôpitaux et aux centres de soins ambulatoires. L’entreprise a activement transformé son réseau de distribution grâce à l’automatisation, l’analyse des données et les services de pharmacie nucléaire, ce qui lui permet de gérer des composés radioactifs hautement réglementés en plus des médicaments conventionnels.

- AmerisourceBergen Corporation s'est historiquement spécialisée comme partenaire de choix pour les pharmacies de proximité indépendantes et les fabricants de médicaments spécialisés exigeant une logistique haut de gamme. L'entreprise a développé une expertise pointue en matière d'approvisionnement pharmaceutique mondial, de conseil aux fabricants et de services de plateforme permettant aux patients d'accéder à des médicaments spécialisés onéreux grâce à des systèmes de distribution intégrés.

- Owens & Minor, Inc. se distingue par son orientation stratégique vers le secteur hospitalier de soins aigus, en distribuant des fournitures médicales et chirurgicales plutôt que des produits pharmaceutiques classiques. L'entreprise est devenue un prestataire logistique de santé proposant l'externalisation de la gestion des stocks, l'analyse des préférences des cliniciens et des solutions de chaîne d'approvisionnement adaptées aux procédures, afin d'aider les établissements de santé à réduire le gaspillage et les variations d'approvisionnement au bloc opératoire.

Voici une liste des principaux acteurs opérant sur le marché mondial de la distribution de produits de santé :

Le marché de la distribution de produits de santé reste fortement concentré en Amérique du Nord, McKesson, Cencora et Cardinal Health détenant les plus grandes parts de marché mondiales. Ces leaders du secteur se tournent résolument vers les produits pharmaceutiques de spécialité, le développement de la chaîne du froid et les services d'oncologie afin de compenser la compression des marges dans la distribution traditionnelle de médicaments. Parmi leurs principales initiatives stratégiques figurent l'optimisation du portefeuille, comme le projet d'introduction en bourse de l'activité médicale de McKesson, et l'intégration verticale dans les services biopharmaceutiques et les plateformes technologiques de prescription. Par ailleurs, en février 2025, Hanmi Pharmaceutical a dévoilé aux États-Unis et au Canada sa toute dernière solution automatisée de distribution de flacons. Ce lancement a permis d'élargir le marché et de renforcer efficacement la collaboration avec McKesson, son partenaire de distribution, contribuant ainsi à dynamiser le secteur de la distribution de produits de santé à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En novembre 2025, Cencora a investi 1 milliard de dollars américains d'ici 2030 pour étendre et renforcer son réseau de distribution pharmaceutique aux États-Unis, ainsi que pour lancer un deuxième centre de distribution national dans l'Ohio et étendre sa présence en Californie et en Alabama.

- En mars 2025, le groupe DHL a acquis 100 % de CRYOPDP, filiale de Cryoport, Inc., un service de messagerie spécialisée de renom, fortement axé sur les thérapies cellulaires et géniques, ainsi que sur les secteurs biopharmaceutique et des essais cliniques. Suite à cette acquisition, les deux organisations ont noué un partenariat stratégique afin de renforcer leurs offres de chaîne d'approvisionnement pour l'industrie mondiale de la santé et des sciences de la vie.

- En janvier 2025, Cardinal Health a lancé Advanced Therapy Connect, un portail de commande unifié inédit sur le marché pour les thérapies cellulaires et géniques, par le biais de sa propre filiale Advanced Therapy Solutions.

- Report ID: 8532

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.