Perspectives du marché des progiciels de gestion intégrés (ERP) pour le secteur de la santé :

Le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé était évalué à 9,1 milliards de dollars en 2025 et devrait atteindre 19,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,8 milliards de dollars.

L'adoption mondiale des progiciels de gestion intégrée (PGI) dans le secteur de la santé est étroitement liée aux obligations fédérales de numérisation, à la modernisation des systèmes de remboursement et aux exigences de responsabilité financière des systèmes de santé publics et privés. Selon les données de l'ASTP de mars 2022, 4 médecins de cabinet sur 5 et près de 96 % des hôpitaux de soins aigus non fédéraux utilisent un dossier médical électronique (DME) certifié. Ces données témoignent d'une infrastructure numérique quasi universelle au sein des organismes de soins. Cette forte pénétration des systèmes cliniques essentiels accroît la demande de plateformes intégrées de gestion financière, de chaîne d'approvisionnement, de ressources humaines et de suivi des actifs, permettant de connecter les données opérationnelles et cliniques. Par ailleurs, les données du CMS de décembre 2023 indiquent que les dépenses de santé ont atteint 4 500 milliards de dollars en 2022. Face à des dépenses de cette ampleur, les organismes de soins subissent une pression constante pour maîtriser les coûts de main-d'œuvre, optimiser les achats, garantir la conformité aux exigences de remboursement et assurer l'exactitude des rapports.

Par ailleurs, le programme de numérisation du secteur public renforce les investissements dans les plateformes d'entreprise structurées. Le rapport du gouvernement britannique de mars 2024 indique que ce dernier a engagé 2 milliards d'euros pour numériser le système national de santé, notamment pour moderniser l'infrastructure et les systèmes de données essentiels. De plus, le besoin de systèmes intégrés alimente également la demande. La transition vers les modèles de soins axés sur la valeur exige des prestataires qu'ils suivent les indicateurs de qualité et les résultats des patients, ainsi que les données financières. Cela nécessite un niveau d'intégration des données que les anciens systèmes ne peuvent pas prendre en charge. La pénurie croissante de personnel est un problème critique, incitant les administrateurs à utiliser la technologie pour optimiser les horaires des employés et réduire la charge administrative des cliniciens. L'ensemble de ces facteurs pousse les systèmes de santé à adopter des systèmes logiciels complets pour répondre aux exigences réglementaires et maintenir leur stabilité opérationnelle.

Clé ERP pour le secteur de la santé Résumé des informations sur le marché:

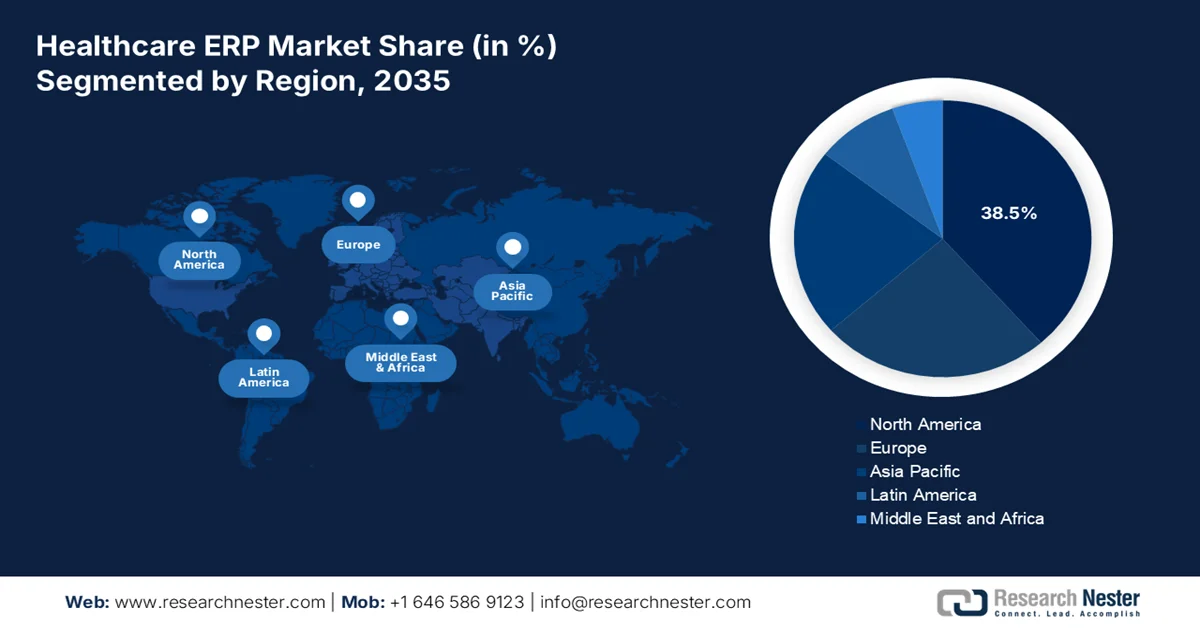

Points saillants régionaux :

- L'Amérique du Nord devrait représenter 38,5 % des revenus du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé d'ici 2035, grâce aux exigences obligatoires de déclaration des soins axés sur la valeur et au financement fédéral de la modernisation des technologies de l'information en santé.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 8,7 % entre 2026 et 2035, stimulée par des investissements publics massifs dans la modernisation des infrastructures de santé et la numérisation des systèmes papier.

Analyse du segment :

- Le sous-segment cloud du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé devrait représenter une part de 68,3 % d'ici 2035, sous l'impulsion du besoin urgent du secteur en matière d'évolutivité et d'accessibilité à distance.

- Le segment des grandes entreprises devrait représenter une part importante du marché d'ici 2035, grâce à la complexité et à l'envergure des opérations au sein des grands systèmes hospitaliers et des sociétés pharmaceutiques multinationales.

Principales tendances de croissance :

- Expansion de la main-d'œuvre et pressions sur les coûts de main-d'œuvre

- Modernisation de la chaîne d'approvisionnement et transparence des achats

Principaux défis :

- Les menaces croissantes en matière de cybersécurité

- Résistance au changement de la part des professionnels du secteur de la santé

Acteurs clés : Oracle Corporation, SAP SE, Microsoft Corporation, Infor, Epic Systems Corporation, QAD Inc., Sage Group plc, Odoo, Unit4, Syspro, Constellation Software Inc.

Mondial ERP pour le secteur de la santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,1 milliards de dollars américains

- Taille du marché en 2026 : 9,8 milliards de dollars américains

- Taille du marché prévue : 19,2 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Inde, Indonésie, Vietnam, Brésil, Mexique

Last updated on : 23 February, 2026

Marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé : facteurs de croissance et défis

Facteurs de croissance

- Expansion des effectifs et pressions sur les coûts de main-d'œuvre : Le secteur de la santé demeure l'un des plus importants pourvoyeurs d'emplois au monde, ce qui accroît la complexité administrative. Selon les données de la KFF de février 2025, les hôpitaux américains emploient plus de 6,7 millions de personnes. La main-d'œuvre représente la part la plus importante des coûts d'exploitation hospitaliers, ce qui intensifie la demande de modules centralisés de gestion du capital humain et de planification des effectifs. La gestion de la paie, des qualifications, des horaires et de la conformité pour un effectif aussi important exige des systèmes ERP évolutifs. De plus, le Bureau américain des statistiques du travail prévoit que les emplois dans le secteur de la santé connaîtront une croissance bien supérieure à la moyenne de l'ensemble des professions, créant ainsi des millions de nouveaux emplois et complexifiant davantage la gestion administrative et de la paie au sein des établissements de santé, stimulant ainsi le marché des ERP pour le secteur de la santé.

- Modernisation de la chaîne d'approvisionnement et transparence des achats : les perturbations des achats liées à la pandémie ont mis en évidence les faiblesses structurelles des chaînes d'approvisionnement hospitalières. Par ailleurs, les investissements fédéraux renforcent la résilience de la chaîne d'approvisionnement et la constitution de stocks. De plus, les dépenses publiques accroissent les exigences en matière de transparence des achats et de responsabilité des stocks. Les systèmes ERP dotés de modules centralisés pour la chaîne d'approvisionnement facilitent le suivi des performances des fournisseurs, la prévision de la demande et le respect des contrats. Les États-Unis ont annoncé des investissements fédéraux de plusieurs milliards de dollars pour renforcer les chaînes d'approvisionnement médicales et étendre la Réserve stratégique nationale, soulignant ainsi la nécessité d'une visibilité en temps réel des stocks et de contrôles d'achat standardisés au sein des systèmes de santé.

- Développement des infrastructures et des capacités hospitalières : les programmes d’expansion hospitalière soutenus par le gouvernement accroissent les exigences en matière de systèmes d’information. Selon les données de l’American Hospital Association (décembre 2025), les États-Unis comptaient 6 093 hôpitaux en 2023, dont beaucoup fonctionnaient selon des systèmes de sites nécessitant une centralisation des achats et une consolidation financière. De plus, ces nouveaux établissements, mis en service, requièrent des systèmes ERP intégrés pour standardiser les achats, la gestion des stocks, le suivi des actifs biomédicaux et la gestion des fournisseurs. La poursuite des financements fédéraux permettra d’accroître les capacités et les infrastructures des établissements de santé, renforçant ainsi le besoin de systèmes de gestion financière et d’actifs standardisés à l’échelle de l’entreprise pour l’ensemble des nouveaux sites financés.

Défis

- Augmentation des menaces de cybersécurité : les systèmes ERP du secteur de la santé sont les principales cibles des cybercriminels, ce qui représente un défi majeur pour les fournisseurs qui doivent intégrer la sécurité dès la conception et non la considérer comme une simple formalité. De plus, le secteur de la santé a subi de nombreuses violations de données affectant les dossiers de millions de patients, les systèmes ERP et financiers constituant les vecteurs d’intrusion les plus fréquents. Les fabricants du marché doivent investir massivement dans la détection des menaces par l’IA pour rester compétitifs.

- Résistance au changement des professionnels de santé : La résistance culturelle constitue un obstacle non technique majeur sur le marché des progiciels de gestion intégrée (PGI) de santé. En effet, les fabricants et le personnel administratif résistent souvent aux modifications des flux de travail imposées par les nouveaux systèmes. Cette résistance découle de plusieurs décennies d’utilisation des interfaces existantes et de la nature critique des flux de travail dans le secteur de la santé, où les changements pourraient impacter la sécurité des patients. Par ailleurs, une formation insuffisante et la crainte d’une charge administrative accrue accentuent les hésitations des professionnels de santé, ralentissant ainsi le déploiement des PGI et leur adoption par les utilisateurs.

Taille et prévisions du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

9,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé :

Analyse du segment du modèle de distribution

Le sous-segment du cloud est dominant et devrait représenter 68,3 % de la valeur totale d'ici 2035. Cette domination s'explique par le besoin urgent du secteur en matière d'évolutivité et d'accessibilité à distance. Les établissements de santé migrent rapidement de leurs systèmes traditionnels sur site vers des solutions cloud afin de faciliter le partage de données en temps réel entre plusieurs structures et de soutenir l'essor de la télémédecine. Cette transition permet aux organisations de réduire le coût total de possession tout en bénéficiant de mises à jour logicielles continues, garantissant ainsi la conformité avec l'évolution de la réglementation sanitaire. Selon les données du Commonwealth Fund d'août 2025, près de 99 % des centres de santé communautaires sont équipés d'au moins un système de dossier médical électronique, ce qui stimule l'adoption du cloud dans le secteur de la santé. La flexibilité du modèle cloud permet aux systèmes de santé d'intégrer les données opérationnelles aux plateformes cliniques, ce qui en fait le choix privilégié pour la modernisation des infrastructures de santé.

Analyse du segment d'échelle de déploiement

Le segment des grandes entreprises est le principal moteur de la croissance du marché des déploiements à grande échelle. Cette croissance est alimentée par la complexité et l'envergure des opérations au sein des grands systèmes hospitaliers et des multinationales pharmaceutiques. Ces entités exigent des solutions ERP hautement intégrées, capables de gérer des milliers d'employés et un volume considérable de données patients réparties sur plusieurs établissements. Les grandes entreprises disposent des ressources financières nécessaires pour investir dans des systèmes complets et personnalisables, inaccessibles aux petites structures. De plus, opérant souvent dans plusieurs régions géographiques, elles ont besoin de plateformes ERP prenant en charge la conformité réglementaire, les transactions multidevises et des cadres de reporting standardisés. Leurs initiatives de transformation numérique et leur priorité accordée à la prise de décision basée sur les données accélèrent encore l'adoption de systèmes ERP avancés et évolutifs, dotés de fonctionnalités d'analyse, d'intégration de l'IA et d'interopérabilité.

Analyse des segments de composants

Le segment des services représente la plus grande part des revenus du marché des progiciels de gestion intégrée (PGI) pour le secteur de la santé. Les services proposés, notamment le conseil, la mise en œuvre, la formation et le support technique, sont les principaux moteurs de la croissance du marché. Un logiciel seul ne peut générer de valeur sans une configuration experte permettant de répondre aux réglementations strictes du secteur de la santé et à la complexité des processus cliniques. Le coût élevé et le caractère critique de ces services s'expliquent par la nécessité d'interopérabilité avec les dossiers médicaux électroniques existants et de conformité aux normes en constante évolution. Selon les données publiées par JMIR en décembre 2025, plus de 75 % des hôpitaux ont indiqué que l'intégration de nouveaux systèmes informatiques à leur dossier médical électronique existant nécessitait d'importants services de conseil et de personnalisation externes. Par ailleurs, les services de support garantissent la conformité aux exigences fédérales en matière de sécurité et de confidentialité, confortant ainsi le segment des services comme principal moteur de croissance à long terme de l'écosystème des PGI pour le secteur de la santé.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Application |

|

Fonction commerciale |

|

Modèle de livraison |

|

Utilisateur final |

|

Échelle de déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des progiciels de gestion intégrés (ERP) pour le secteur de la santé - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché et représenter 38,5 % des revenus régionaux d'ici 2035. Ce marché est porté par l'obligation de déclaration des soins axés sur la valeur et par le financement fédéral de la modernisation des technologies de l'information en santé. La demande dans cette région est principalement alimentée par la nécessité, pour les grands systèmes hospitaliers et les réseaux de soins intégrés, de gérer des opérations financières complexes, des chaînes d'approvisionnement étendues et un personnel nombreux et réparti sur plusieurs établissements. Le marché est marqué par une tendance au déploiement dans le cloud, les organisations cherchant à réduire la charge de maintenance de leur infrastructure sur site et à accéder à des capacités d'analyse avancées et d'intelligence artificielle. Ce contexte de pointe exige des solutions ERP capables de répondre aux flux de travail opérationnels spécifiques des principaux établissements de santé.

L'ampleur des dépenses nationales de santé, l'expansion des effectifs et les exigences croissantes du gouvernement fédéral en matière de contrôle numérique façonnent le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé aux États-Unis . La hausse des dépenses de santé témoigne d'une complexité financière persistante au sein des systèmes de soins. Selon les données du Bureau des statistiques du travail (BLS) américain de décembre 2023, l'emploi a continué de progresser dans les services de santé (+19 000) et les hôpitaux (+15 000), ce qui représente le plus important secteur d'emploi du pays. Par ailleurs, des initiatives récentes, comme le lancement en août 2024 par Pfizer de PfizerForAll, une plateforme numérique visant à simplifier l'accès aux soins, illustrent la forte demande de systèmes d'entreprise intégrés capables de gérer la consolidation financière, l'administration des effectifs, la transparence des achats et les rapports réglementaires au sein de réseaux de santé complexes.

Évolutions récentes du marché

Entreprise | Date | Avancement |

Pfizer Inc. | Août 2024 | Lancement de PfizerForAll, une plateforme de santé numérique intégrant l'accès aux soins, les services de prescription, le soutien à la vaccination et les programmes d'économies dans une interface unique afin de rationaliser l'engagement des patients et la coordination en coulisses. |

Solutions de santé BHM | Mars 2025 | Nous avons lancé un nouveau site web (bhmpc.com) avec une image de marque mise à jour, des ressources pédagogiques et une expérience utilisateur améliorée pour soutenir les régimes de santé et les organismes de soins de santé. |

Simplifier les soins de santé | 18 novembre 2024 | Annonce du lancement de SimplifyX, une nouvelle filiale qui étend son offre de logiciels d'entreprise SaaS au-delà du secteur de l'assurance maladie à des secteurs d'activité plus vastes. |

Source : Pfizer Inc., BHM Healthcare Solutions, Simplify Healthcare

La consolidation des systèmes de santé provinciaux et les mandats fédéraux en matière de santé numérique, qui exigent une intégration opérationnelle, stimulent le marché canadien . Selon une étude de l'AMC de février 2024, les dépenses totales de santé ont atteint 344 milliards de dollars américains en 2023, soulignant l'ampleur de la gestion administrative et financière requise dans les systèmes de santé publique. De plus, une étude de la NLM de novembre 2024 indique que 100 % des établissements de santé sondés ont mis en œuvre un système de dossier médical électronique (DME), dont 66,6 % sont entièrement numérisés et 33,3 % partiellement, ce qui témoigne d'une forte pénétration du numérique. Par ailleurs, la gestion des effectifs et la consolidation financière deviennent essentielles pour soutenir la gouvernance opérationnelle multiprovinciale et la maîtrise des coûts, ce qui indique une croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un TCAC de 8,7 % sur la période 2026-2035. Ce marché est porté par les investissements publics massifs dans la modernisation des infrastructures de santé et la numérisation des systèmes papier, tant dans le secteur public que privé. Des pays comme la Chine et l'Inde entreprennent des projets ambitieux d'architecture nationale de l'information en santé, financés par l'État, visant à créer des réseaux intégrés reliant des milliers d'hôpitaux et de cliniques publics. Ces réseaux nécessitent des progiciels de gestion intégrée (PGI) standardisés pour l'allocation des ressources et la gestion de la chaîne d'approvisionnement. La diversité des niveaux de développement économique dans la région, allant des économies avancées comme le Japon et l'Australie aux marchés en forte croissance comme l'Indonésie et le Vietnam, crée une demande segmentée, obligeant les fournisseurs à proposer des solutions évolutives.

L'augmentation des dépenses publiques et l'intégration du numérique dans le secteur de la santé alimentent la demande en logiciels de gestion de la relation patient et en systèmes de gestion financière des soins de santé, stimulant ainsi le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé en Inde . Selon les données du PIB de janvier 2023, les dépenses publiques de santé ont atteint 2,1 % du PIB, reflétant une hausse des investissements publics dans les infrastructures de santé et les systèmes numériques. Par ailleurs, les dépenses de santé ont atteint 8 008 684 roupies en 2023. Dans le cadre du programme Ayushman Bharat – Pradhan Mantri Jan Arogya Yojana (PM-JAY), plus de 340 millions de cartes Ayushman ont été délivrées aux bénéficiaires, générant un volume important de demandes de vérification d'éligibilité et de suivi des bénéficiaires. Cette adoption généralisée du numérique est un moteur de croissance rapide du marché.

Le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé en Chine connaît une digitalisation rapide, alimentant la demande de plateformes ERP intégrant la gestion des patients, les opérations financières et les processus administratifs. Selon une étude de la NLM d'octobre 2024, le marché de la santé numérique a atteint 195,4 milliards de yuans en 2022, avec un taux de croissance annuel moyen de 30 % au cours des cinq années précédentes. De plus, la couverture des dossiers médicaux électroniques (DME) s'étend à 90 % des hôpitaux de niveau tertiaire, 60 % des hôpitaux de niveau secondaire et 40 % des hôpitaux de niveau primaire, témoignant d'une infrastructure numérique de base solide. Par ailleurs, les données de Frontiers de mars 2025 indiquent que plus de 3 000 hôpitaux en ligne proposent désormais des services de télémédecine à l'échelle municipale et départementale, prenant en charge plus de 25,9 millions de personnes, tandis que 125 centres médicaux nationaux et régionaux ont été créés dans les villes de deuxième et troisième rang. Ces tendances témoignent d'une demande croissante de systèmes ERP basés sur le cloud et de solutions intégrées de gestion de la relation patient, stimulant ainsi la croissance du marché.

Statistiques sur la consultation en ligne et la santé numérique en Chine

Paramètre | Statistiques |

Consultations en ligne proposées | 40 462 801 (janvier 2008 – décembre 2022) |

Titres des médecins (consultations en ligne) | Niveau intermédiaire : 30,15 %, Niveau supérieur : 58,12 % |

Niveau hospitalier | Hôpitaux de niveau tertiaire : 88,18 % |

Valeur marchande des soins de santé numériques | 195,4 milliards de yuans en 2022 |

Couverture du dossier médical électronique | Hôpitaux de niveau tertiaire : 90 %, Hôpitaux de niveau secondaire : 60 %, Hôpitaux de niveau primaire : 40 % |

Hôpitaux Internet | Plus de 3 000 établis |

Couverture de la télémédecine | Les services municipaux et départementaux desservent 25,9 millions d'habitants. |

Source : NLM octobre 2024

Aperçu du marché européen

Le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé en Europe est caractérisé par la diversité des systèmes de santé nationaux, chacun présentant des exigences réglementaires et des modèles de remboursement spécifiques. Les dépenses dans la région sont fortement influencées par les plans nationaux de relance et de résilience. Des pays comme l'Allemagne et la France ont ainsi consacré des milliards d'euros provenant des fonds de relance européens à la numérisation des hôpitaux et à la modernisation de la chaîne d'approvisionnement. Une tendance majeure est le passage aux solutions cloud, motivé non seulement par des gains d'efficacité, mais aussi par les exigences strictes de sécurité des données imposées par le RGPD. Ces exigences sont plus facilement gérées par des fournisseurs de cloud certifiés que par des systèmes sur site disparates. Cette combinaison de pression réglementaire, de financements publics ciblés et de nécessité d'échanges transfrontaliers de données fait de l'Europe un marché mature pour les solutions ERP de santé.

La transformation numérique structurée, générant une demande mesurable pour les plateformes administratives et d'entreprise basées sur le cloud, façonne le marché des progiciels de gestion intégrée (ERP) du secteur de la santé en Allemagne . Selon les données de l'EMHA de novembre 2022, la loi « Hospital Future Act » alloue 4,3 milliards d'euros au soutien des mises à niveau de l'infrastructure numérique hospitalière, notamment la sécurité informatique et les systèmes de documentation numérique. Par ailleurs, la stratégie numérique allemande met l'accent sur l'adoption sécurisée du cloud et l'interopérabilité des cadres de données de santé au sein des institutions fédérales et des Länder. Avec plus de 1 800 hôpitaux à travers le pays, les établissements multisites évaluent de plus en plus les environnements ERP basés sur le cloud afin de centraliser la gestion financière, les achats et la coordination des effectifs, tout en respectant une réglementation stricte en matière de protection des données. La combinaison d'investissements publics importants dans des programmes de numérisation financés par l'État fédéral et d'une politique favorisant le cloud accélère la modernisation des entreprises dans le paysage administratif du secteur de la santé en Allemagne.

Les systèmes administratifs du Service national de santé (NHS) dynamisent le marché au Royaume-Uni . Les données du gouvernement britannique de juin 2022 annonçaient un investissement de 2 milliards d'euros pour la numérisation du NHS, visant à moderniser les systèmes informatiques centraux, à améliorer l'intégration des données et à renforcer la prestation de services numériques au sein des établissements du NHS. Par ailleurs, les données du King's Fund de novembre 2025 indiquent que les effectifs dépasseront 1,5 million de personnes en 2025, engendrant une charge administrative considérable qui nécessitera des plateformes intégrées de gestion financière, d'approvisionnement et des effectifs. À mesure que les établissements du NHS consolident leurs infrastructures numériques et remplacent les systèmes existants, la demande de services de mise en œuvre de progiciels de gestion intégrée (ERP) pour le secteur de la santé, incluant l'intégration des systèmes, la migration des données, la configuration de la conformité et un support géré à long terme, augmente afin de garantir une gouvernance standardisée, un contrôle financier rigoureux et une coordination opérationnelle multisite au sein des réseaux de santé publics.

Principaux acteurs du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé :

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Microsoft Corporation (États-Unis)

- Infor (États-Unis)

- Epic Systems Corporation (États-Unis)

- QAD Inc. (États-Unis)

- Sage Group plc (Royaume-Uni)

- Odoo (Belgique)

- Unité 4 (Pays-Bas)

- Syspro (Afrique du Sud)

- Constellation Software Inc. (Canada)

- Ramco Systems (Inde)

- SYSPRO (Australie)

- Kirloskar Technologies (Inde)

- IFS AB (Suède)

- Greythorn (Australie)

- eXtendRMS (Malaisie)

- Samsung SDS (Corée du Sud)

- Fujitsu (Japon)

- Hitachi, Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Oracle Corporation est un acteur majeur du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé. Grâce à sa solide infrastructure cloud et à ses capacités de gestion des données, elle transforme les opérations de soins de santé. En intégrant d'importants volumes de données cliniques, financières et opérationnelles dans ses suites ERP complètes, Oracle permet aux établissements de santé d'obtenir une vision unifiée de leur entreprise. Selon son rapport annuel du deuxième trimestre, la société a réalisé un chiffre d'affaires de 1 milliard de dollars américains grâce à ses services ERP cloud.

- SAP SE occupe une position majeure sur le marché mondial en proposant des solutions sectorielles qui simplifient les processus métier complexes des hôpitaux et des systèmes de santé. La technologie SAP joue un rôle essentiel dans l'intégration des données administratives et cliniques afin de créer un flux d'informations continu, prenant en charge l'ensemble des activités, de la logistique de la chaîne d'approvisionnement à la comptabilité financière et à la gestion du capital humain. En 2024, l'entreprise a généré un flux de trésorerie disponible de 4,11 milliards d'euros.

- Microsoft Corporation s'est taillé une place de choix sur le marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé en combinant sa plateforme cloud omniprésente, Azure, à de puissants outils de productivité et de veille stratégique. Son approche vise à fournir une infrastructure flexible et sécurisée qui s'intègre parfaitement aux systèmes de santé existants, notamment les dossiers médicaux électroniques (DME) et les dispositifs de surveillance spécialisés.

- Infor est un acteur majeur du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé, reconnu pour ses solutions intégrées et personnalisées qui répondent aux défis spécifiques des établissements de santé modernes. Les suites ERP cloud d'Infor sont conçues pour optimiser l'efficacité opérationnelle en centralisant les données cliniques et financières au sein d'une source unique.

- Epic Systems Corporation est un acteur majeur du marché des progiciels de gestion intégrée (ERP) pour le secteur de la santé. L'entreprise propose des outils administratifs et financiers intégrés qui s'appuient sur une plateforme clinique complète. Sa force réside dans sa capacité à créer un écosystème numérique fluide où les données opérationnelles, telles que la facturation, la planification des rendez-vous et les informations relatives à la chaîne d'approvisionnement, sont directement liées au dossier médical électronique du patient.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le paysage concurrentiel du marché est extrêmement fragmenté et dynamique, caractérisé par la présence de géants technologiques mondiaux et de fournisseurs régionaux spécialisés. Les acteurs clés mettent en œuvre des initiatives stratégiques, telles que des fusions-acquisitions, afin d'enrichir leur offre de produits et d'étendre leur présence géographique. Par exemple, en septembre 2024, ChrysCapital Group a signé des accords définitifs pour la vente d'une participation majoritaire dans GeBBS Healthcare Solutions Private Limited. Une tendance majeure est l'investissement massif dans des solutions cloud intégrant l'intelligence artificielle pour proposer des analyses de données en temps réel, améliorer l'interopérabilité et garantir la conformité aux réglementations strictes du secteur de la santé, comme la loi HIPAA. Par ailleurs, les entreprises nouent des partenariats stratégiques avec les établissements de santé afin de développer des solutions personnalisées et évolutives répondant à des défis opérationnels spécifiques, renforçant ainsi leur position sur le marché et stimulant l'innovation dans la gestion de la santé numérique.

Paysage concurrentiel du marché des progiciels de gestion intégrés (ERP) dans le secteur de la santé :

Développements récents

- En décembre 2025, Trivitron Healthcare a annoncé le lancement de Trivitron Digital.AI, une entreprise de santé numérique de nouvelle génération créée pour accélérer la transition vers des écosystèmes d'hôpitaux intelligents basés sur l'IA, interopérables et centrés sur le patient.

- En octobre 2025, BD (Becton, Dickinson and Company) lance la plateforme BD Incada Connected Care, une nouvelle plateforme évolutive, basée sur l'IA et le cloud, qui unifie pour la première fois les données des appareils BD dans un écosystème intelligent unique.

- En juin 2024, Oracle NetSuite a annoncé une nouvelle solution pour aider les organismes de santé à améliorer leur efficacité opérationnelle et à se conformer à la loi HIPAA (Health Insurance Portability and Accountability Act).

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

ERP pour le secteur de la santé Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.