Perspectives du marché du cloud computing dans le secteur de la santé :

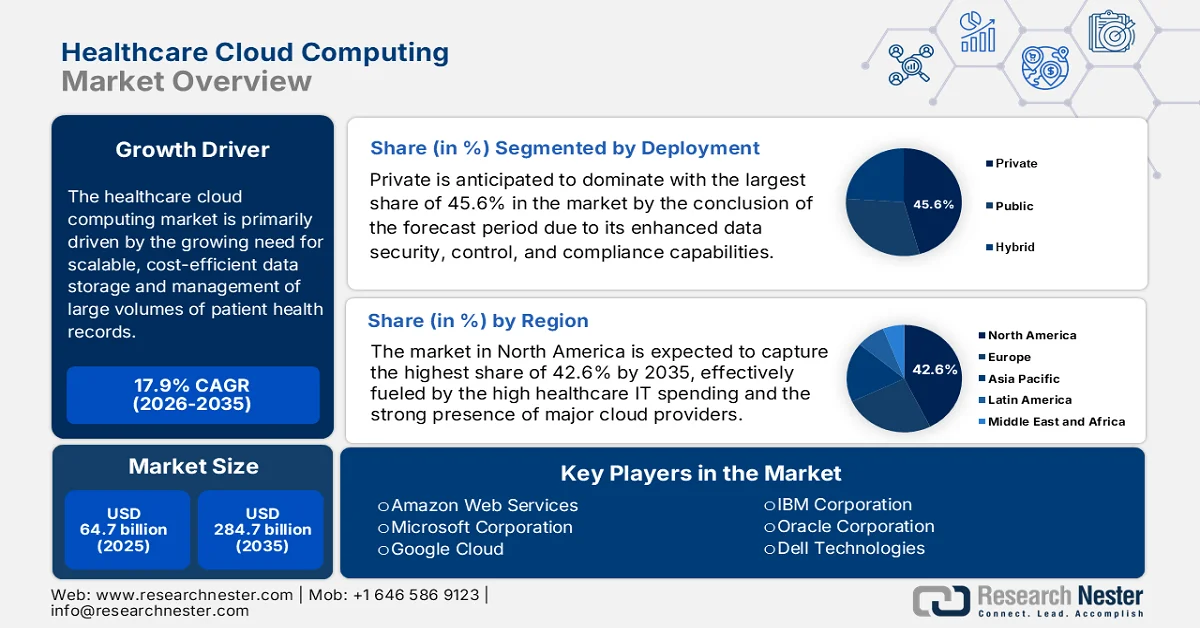

Le marché du cloud computing dans le secteur de la santé était évalué à 64,7 milliards de dollars en 2025 et devrait atteindre 284,7 milliards de dollars d'ici 2035, enregistrant un TCAC de 17,9 % au cours de la période de prévision allant de 2026 à 2035. En 2026, la taille du secteur du cloud computing dans le secteur de la santé est estimée à 76,2 milliards de dollars.

Le marché du cloud computing dans le secteur de la santé est promis à une forte croissance dans les années à venir, les établissements de santé, les organismes payeurs et les entreprises des sciences de la vie privilégiant désormais le numérique. Ces plateformes cloud permettent une meilleure intégration des données au sein de la plupart des systèmes de santé fragmentés, améliorant ainsi la coordination des soins et facilitant la prise de décision clinique et opérationnelle. Selon un article publié par le National Institutes of Health (NIH) en avril 2024, le cloud computing transforme le secteur de la santé en fournissant une infrastructure évolutive et à la demande pour la gestion de vastes ensembles de données cliniques et biomédicales. Le rapport indique que le cloud computing améliore l'intégration des données entre les systèmes fragmentés tels que les dossiers médicaux électroniques, les plateformes de télémédecine et les applications de soins personnalisés. L'étude montre également que les plateformes cloud permettent un accès et un partage en temps réel des données médicales, renforçant la coordination clinique et la prise de décision. Ceci représente une opportunité prometteuse pour la croissance exponentielle du marché du cloud computing dans le secteur de la santé.

Par ailleurs, l'adoption croissante des dossiers médicaux électroniques, les efforts de modernisation des soins de santé et les diagnostics basés sur l'IA alimentent le besoin d'une infrastructure cloud évolutive, flexible et sécurisée, ce qui profite à l'ensemble du marché du cloud computing dans le secteur de la santé. Dans ce contexte, les Centres pour le contrôle et la prévention des maladies (CDC) ont déclaré en avril 2024 que leur stratégie en matière de données de santé publique souligne l'importance cruciale de la modernisation des systèmes de données pour une intégration fluide entre les organismes de santé et les autorités de santé publique, afin de permettre une détection et une réponse rapides aux menaces. En 2023, plus de 36 000 établissements de santé étaient équipés pour la déclaration électronique des cas, contre un peu plus de 25 000 début 2023, et 90 % des laboratoires des CDC ont partagé des données par voie électronique avec leurs partenaires afin d'accélérer la déclaration et la réponse aux épidémies. Il est également à noter que 78 % des services d'urgence des hôpitaux américains ont fourni des données quasi temps réel dans les 24 heures, renforçant ainsi la détection précoce et la prise de décision coordonnée en matière de santé publique à l'échelle du système.

Clé Informatique en nuage dans le secteur de la santé Résumé des informations sur le marché:

Points saillants régionaux :

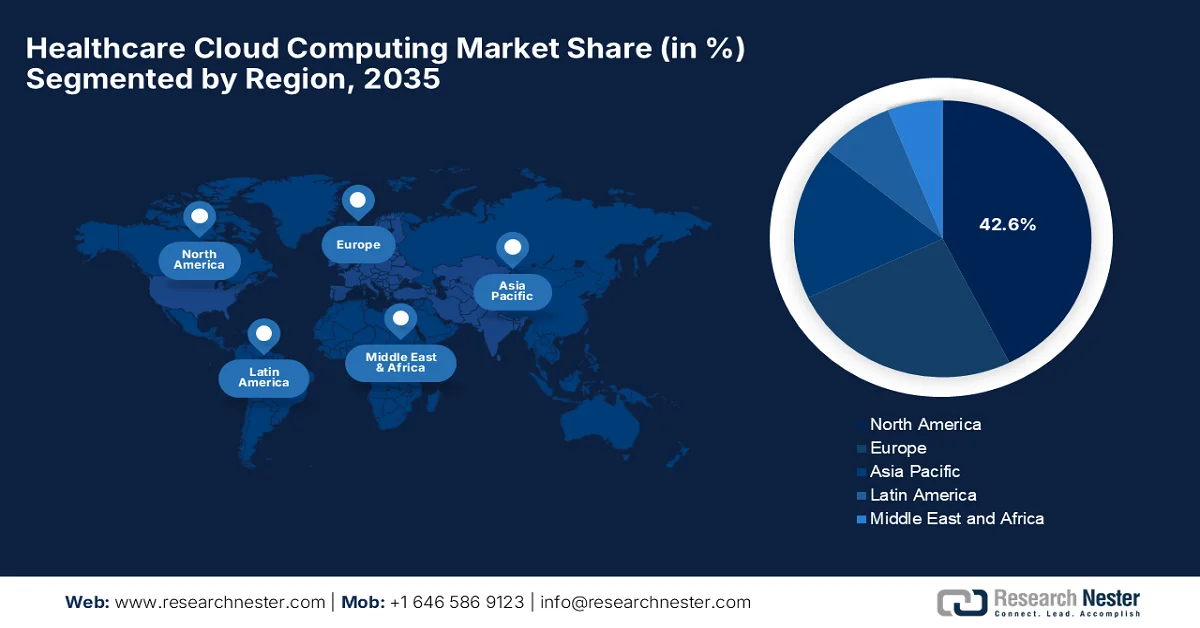

- Le marché nord-américain du cloud computing dans le secteur de la santé devrait détenir une part dominante de 42,6 % d'ici 2035, grâce à l'adoption généralisée des plateformes cloud de santé basées sur l'IA, aux investissements importants dans les technologies de l'information en santé et à la forte présence des principaux fournisseurs de services cloud.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, stimulée par l'adoption croissante des technologies de santé numérique telles que les plateformes de télémédecine, les dossiers médicaux électroniques et l'analyse des données de santé.

Analyse du segment :

- Le segment des déploiements privés dans le secteur du cloud computing pour la santé devrait représenter 45,6 % du marché d'ici 2035, grâce à des capacités accrues en matière de sécurité, de contrôle et de conformité des données.

- Le segment des systèmes d'information non cliniques devrait s'assurer une part importante du marché d'ici 2035, soutenu par la demande croissante d'efficacité administrative et de rationalisation des opérations.

Principales tendances de croissance :

- Explosion des données de santé

- Adoption croissante de la télémédecine et de la surveillance à distance

Principaux défis :

- Dépendance vis-à-vis du fournisseur de cloud et portabilité limitée

- Coût élevé de la migration et de la modernisation vers le cloud

Acteurs clés : Amazon Web Services (États-Unis), Microsoft Corporation (États-Unis), Google Cloud (États-Unis), IBM Corporation (États-Unis), Oracle Corporation (États-Unis), Dell Technologies (États-Unis), Salesforce (États-Unis), Cleveland Clinic (États-Unis), G42 (Émirats arabes unis), CVS Health (États-Unis), athenahealth (États-Unis), GE HealthCare (États-Unis), Cisco Systems (États-Unis), Siemens Healthineers (Allemagne), Koninklijke Philips NV (Pays-Bas), SAP SE (Allemagne), Fujifilm Holdings Corporation (Japon), NTT DATA Corporation (Japon), NEC Corporation (Japon), INFINITT Healthcare Co., Ltd. (Corée du Sud), Samsung SDS (Corée du Sud), Telstra Health (Australie), Wipro Limited (Inde).

Mondial Informatique en nuage dans le secteur de la santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 64,7 milliards de dollars américains

- Taille du marché en 2026 : 76,2 milliards de dollars américains

- Taille du marché prévue : 284,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 17,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 22 April, 2026

Marché du cloud computing dans le secteur de la santé : facteurs de croissance et défis

Facteurs de croissance

- Explosion des données de santé : Le volume considérable de données de santé, notamment les dossiers médicaux électroniques (DME), l’imagerie médicale et les données issues des dispositifs portables, croît de façon exponentielle. Dans ce contexte, le cloud offre une capacité de stockage et de traitement évolutive et favorise des décisions cliniques plus rapides et plus précises, contribuant ainsi à l’essor du marché du cloud computing dans le secteur de la santé. En novembre 2025, un article de l’Organisation de coopération et de développement économiques (OCDE) soulignait l’expansion rapide de la santé numérique, portée par l’adoption croissante de technologies telles que les DME, la télémédecine et l’intelligence artificielle (IA). L’article mentionnait également qu’en 2024, la disponibilité moyenne des services de santé numérique en ligne dans les pays de l’OCDE avait atteint un niveau remarquable de 82 %, contre 79 % en 2023, témoignant d’une accessibilité et d’une infrastructure des données en constante progression. De manière générale, le développement des systèmes d’information de santé et les efforts d’interopérabilité contribuent à l’augmentation du volume et de l’utilisation des données de santé.

- Adoption croissante de la télémédecine et de la surveillance à distance : La demande accrue de télésanté et de téléconsultations est un facteur majeur de la croissance du marché mondial du cloud computing dans le secteur de la santé. L’utilisation accrue d’applications mobiles de santé, de dispositifs portables et du cloud permet un partage de données optimal entre patients et professionnels de santé. Dans ce contexte, un article du NIH, publié en juillet 2024, a évalué l’impact de la surveillance à distance des patients lors de la transition entre l’hôpital et les soins à domicile, en analysant 29 études menées dans 16 pays. Il a constaté que les interventions de surveillance à distance, telles que les dispositifs portables, les applications pour smartphones et les portails web, améliorent généralement la sécurité des patients, l’observance thérapeutique et les résultats fonctionnels, notamment la mobilité. L’étude a également mentionné une réduction du recours aux soins de santé, avec une diminution des réadmissions à l’hôpital, des séjours plus courts et des coûts globaux moindres, ce qui est de nature à stimuler la croissance du marché à l’échelle mondiale.

- Transformation numérique rapide dans le secteur de la santé : les systèmes de santé du monde entier connaissent une numérisation à grande échelle, un facteur de croissance majeur pour le marché du cloud computing dans le domaine de la santé. Par ailleurs, les hôpitaux et les prestataires de soins privilégient les plateformes cloud pour améliorer la prise en charge des patients, l’efficacité opérationnelle et la prise de décision. Selon un article publié par le NIH en février 2023, des technologies telles que l’Internet des objets (IoT), l’intelligence artificielle (IA) et les systèmes de santé numérique redéfinissent la prestation des soins et l’engagement des patients. À partir d’une analyse systématique de 287 articles sélectionnés parmi 5 847 initialement recensés, l’étude a identifié cinq thèmes clés : les technologies de l’information en santé, la formation en santé numérique, l’acceptation des technologies, la télémédecine et la sécurité. Dans ce contexte, cette étude a constaté que la transformation numérique améliore l’efficacité, réduit les coûts et favorise une prise en charge centrée sur le patient grâce à une meilleure utilisation et accessibilité des données, ce qui augure d’un marché prometteur pour le cloud computing dans le secteur de la santé.

Défis

- Dépendance vis-à-vis des fournisseurs de cloud et portabilité limitée : les organismes de santé sont souvent fortement dépendants de fournisseurs de cloud spécifiques en raison de services, de formats de données et d’outils d’analyse propriétaires. Si d’importants volumes de données cliniques et de modèles d’IA sont déployés sur une plateforme unique, la migration vers un autre fournisseur s’avère complexe sur le plan technique et coûteuse. De plus, toute différence au niveau des API, des architectures de stockage et des frameworks d’apprentissage automatique réduit la portabilité entre les clouds. Par conséquent, cette dépendance vis-à-vis des fournisseurs limite le pouvoir de négociation et la flexibilité en matière d’optimisation des coûts sur le marché du cloud computing dans le secteur de la santé. Elle crée également un risque stratégique si un fournisseur modifie ses modèles de tarification ou interrompt ses services. Les stratégies multicloud tentent de résoudre ce problème, mais elles entraînent en contrepartie des coûts opérationnels supplémentaires, une complexité accrue en matière d’interopérabilité et des difficultés de gouvernance, ce qui freine la croissance du marché.

- Le coût élevé de la migration et de la modernisation vers le cloud : le passage des systèmes de santé à une infrastructure cloud exige des investissements considérables en matière de planification de la migration, de refonte des systèmes et de formation du personnel. La plupart des établissements de santé disposent de budgets limités, ce qui rend la modernisation à grande échelle financièrement complexe. Les dépenses comprennent le transfert de données, la réduction des temps d'arrêt des systèmes, le redéveloppement des API et le renforcement de la cybersécurité. De plus, la maintenance simultanée des systèmes existants et des systèmes cloud pendant les périodes de transition accroît également les dépenses opérationnelles. Les petits hôpitaux et cliniques subissent une pression financière importante et disproportionnée par rapport aux grands réseaux hospitaliers. Bien que les données organisationnelles montrent que le cloud computing offre une rentabilité à long terme, le coût initial élevé freine son adoption sur le marché du cloud computing dans le secteur de la santé.

Taille et prévisions du marché du cloud computing dans le secteur de la santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

17,9% |

|

Taille du marché de l'année de référence (2025) |

64,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

284,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du cloud computing dans le secteur de la santé :

Analyse du segment de déploiement

Dans le segment du déploiement, le cloud privé devrait dominer le marché du cloud computing dans le secteur de la santé, représentant 45,6 % d'ici la fin de la période de prévision. Cette domination s'explique principalement par ses capacités accrues en matière de sécurité, de contrôle et de conformité des données. Dans ce contexte, les organismes de santé privilégient les environnements de cloud privé pour gérer les informations sensibles des patients, répondant ainsi aux exigences réglementaires strictes et garantissant la confidentialité des données. En février 2026, le Bureau d'information de la presse (PIB) a indiqué que le déploiement de systèmes de santé basés sur l'IA, intégrés à la télémédecine et aux plateformes nationales de santé numérique, était en plein essor. Ces initiatives, telles que la plateforme de télémédecine eSanjeevani, ont permis plus de 282 millions de consultations, illustrant la gestion à grande échelle de données sensibles de patients dans des environnements numériques contrôlés. Par ailleurs, le gouvernement applique des cadres stricts, comme les directives éthiques de l'ICMR et les plateformes de données fédérées, afin de garantir une gestion des données sécurisée et respectueuse de la vie privée, ce qui témoigne de la préférence pour des infrastructures cloud hautement contrôlées dans le secteur de la santé.

Analyse du segment d'application

Dans le segment des applications, les systèmes d'information non cliniques devraient représenter une part importante du marché du cloud computing dans le secteur de la santé d'ici la fin de la période de prévision. La croissance de ce segment est principalement due au besoin croissant d'efficacité administrative et de rationalisation des opérations. Des systèmes tels que la facturation, la gestion du cycle de revenus et l'administration hospitalière dépendent largement des plateformes cloud pour réduire les coûts et améliorer la gestion des flux de travail. En mars 2026, Epic a annoncé que ses outils d'IA transformaient déjà le travail des professionnels de santé : Art permet de gagner du temps sur la documentation et de détecter plus tôt des maladies comme le cancer du poumon, tandis que Penny réduit les refus de prise en charge et accélère les autorisations préalables, améliorant ainsi l'efficacité du cycle de revenus. Les patients bénéficient d'Emmie, qui simplifie la planification des rendez-vous, les questions de facturation et le suivi des plans de soins, avec des taux de satisfaction élevés, ce qui indique un potentiel de croissance important pour ce segment.

Analyse du segment des utilisateurs finaux

Le segment des établissements de santé utilisateurs finaux devrait connaître une croissance considérable et représenter une part importante des revenus du marché du cloud computing dans le secteur de la santé au cours des prochaines années. Les hôpitaux, les cliniques et les centres de soins adoptent rapidement les technologies cloud pour améliorer la prise en charge des patients, faciliter l'accès aux données et optimiser les fonctions cliniques et administratives. En décembre 2025, Oracle Corporation a annoncé que des établissements de santé de premier plan, tels que Billings Clinic Logan Health, le Children's Hospital Los Angeles et Regency Integrated Health Services, avaient adopté Oracle Fusion Cloud Applications pour moderniser et unifier leurs opérations hospitalières essentielles. L'entreprise souligne que ces organisations ont transféré des fonctions clés comme la finance, les ressources humaines, la chaîne d'approvisionnement et le service client vers le cloud afin d'améliorer leur efficacité, de réduire leurs coûts et de rationaliser leurs processus administratifs. Ceci témoigne du taux d'adoption croissant des plateformes cloud par les établissements de santé, qui les utilisent pour améliorer la prestation des soins aux patients ainsi que la gestion opérationnelle et administrative à grande échelle.

Notre analyse approfondie du marché du cloud computing dans le secteur de la santé comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Application |

|

Utilisateur final |

|

Modèle de service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du cloud computing dans le secteur de la santé - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain du cloud computing dans le secteur de la santé devrait dominer le marché avec une part de 42,6 % d'ici la fin de la période de prévision. Cette position dominante s'explique principalement par l'adoption généralisée des plateformes cloud de santé intégrant l'IA, les investissements importants dans les technologies de l'information (TI) du secteur et la forte présence des principaux fournisseurs de services cloud. Dans cette région, les établissements de santé encouragent activement les patients à utiliser les portails en ligne, ce qui se traduit par des taux d'adoption plus élevés parmi les patients régulièrement accompagnés dans l'utilisation de ces plateformes. En mars 2026, le Département américain de la Santé et des Services sociaux a annoncé une restructuration de sa direction des TI en santé, avec pour principal objectif de renforcer les systèmes cloud, de données et d'IA à l'échelle de l'entreprise au sein de l'écosystème de la santé. Cette réorganisation place certaines fonctions cruciales, telles que la gouvernance des données d'entreprise, l'intégration de l'IA et l'infrastructure cloud, sous l'égide d'une direction des systèmes d'information unique, afin d'améliorer l'interopérabilité, la fluidité des données et l'efficacité des systèmes dans l'ensemble des opérations de santé.

L'adoption croissante des technologies de santé numérique et de l'intelligence artificielle est le principal moteur de la croissance du marché du cloud computing dans le secteur de la santé aux États-Unis. Par ailleurs, le système de santé américain figure parmi les plus avancés en matière d'infrastructure numérique, ce qui en fait un pôle majeur d'investissements dans les technologies de l'information en santé. Un soutien gouvernemental fort accélère cette croissance, favorisant l'adoption des dossiers médicaux électroniques et encourageant l'intégration du cloud dans les différents systèmes de santé. Dans ce contexte, l'organisation PBS a rapporté en juillet 2025 que la Maison Blanche avait annoncé un nouveau système privé de suivi des données de santé, spécialement conçu pour améliorer l'accès des patients à leurs dossiers médicaux et permettre un meilleur suivi de la santé grâce à l'utilisation de systèmes et de technologies variés. Ce système, géré par les Centers for Medicare & Medicaid Services (CMS), intègre les données de santé des principales entreprises technologiques et des prestataires de soins de santé tels qu'Apple, Google, Amazon et les réseaux hospitaliers, permettant aux patients d'y adhérer et de partager leurs dossiers en toute sécurité.

Au Canada, le marché de l'informatique en nuage dans le secteur de la santé est en constante croissance, porté par l'évolution progressive du paysage de l'assurance maladie et l'adoption croissante des services de télésanté modernes, contribuant ainsi à réduire la pression sur le système de santé. De plus, le vieillissement de la population canadienne devrait stimuler considérablement la demande de services de santé mobiles, les personnes âgées étant plus sujettes aux maladies chroniques. Selon des données gouvernementales publiées en février 2026, le Canada a déposé le projet de loi S-5, la Loi sur les soins connectés pour les Canadiens, afin de moderniser le partage des données de santé et d'éliminer les systèmes fragmentés, comme les dossiers transmis par télécopieur. Cette loi impose des normes numériques communes aux fournisseurs de services informatiques, garantissant ainsi un échange sécurisé et interopérable des renseignements sur les patients entre les cliniques, les hôpitaux et les laboratoires. Cette loi permet un accès rapide et protégé aux données de santé et vise à améliorer la sécurité des patients, à réduire la charge de travail des professionnels de la santé et à jeter les bases de l'innovation fondée sur l'intelligence artificielle dans le domaine de la santé, offrant ainsi des perspectives prometteuses pour la croissance du marché de l'informatique en nuage dans le secteur de la santé.

Perspectives du marché APAC

Le marché du cloud computing dans le secteur de la santé en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. La position dominante de la région dans ce domaine est principalement due à l'adoption croissante des technologies de santé numérique, telles que les plateformes de télémédecine, les dossiers médicaux électroniques et l'analyse des données de santé. Les principaux pays de la région, comme la Chine, l'Inde, la Corée du Sud et le Japon, intègrent activement le cloud computing à leurs infrastructures de santé en pleine expansion, incitant ainsi de nouveaux acteurs à s'implanter dans la région. En mars 2022, l'organisation SEADS a indiqué que la pandémie de COVID-19 avait accéléré l'adoption du cloud dans le secteur médical de la région et favorisé l'innovation rapide en télémédecine, en santé numérique et en recherche médicale. L'article mentionnait également trois priorités pour les gouvernements : établir une gouvernance claire des données dans le cloud, adopter des politiques privilégiant le cloud pour les soins de santé et investir dans la formation des professionnels aux compétences cloud, autant d'éléments qui contribuent à la croissance du marché du cloud computing dans le secteur de la santé.

L'investissement public considérable dans les diagnostics basés sur l'IA et le besoin urgent de moderniser les infrastructures hospitalières sont les principaux moteurs du marché du cloud computing dans le secteur de la santé en Chine . Ce marché est dominé par l'adoption des dossiers médicaux électroniques et de l'imagerie médicale dans le cloud pour le dépistage précoce des maladies. Selon les données gouvernementales publiées en juillet 2024, le pays développe continuellement son infrastructure de puissance de calcul afin de soutenir l'IA et l'innovation numérique, dont le secteur de la santé est un bénéficiaire clé. Ces données indiquent que les centres de données massifs et les systèmes informatiques intelligents permettent la recherche médicale de pointe, les diagnostics basés sur l'IA et les applications de santé en temps réel, tandis que l'intégration des énergies vertes garantit la durabilité. Par ailleurs, le pays vise principalement à améliorer l'efficacité des soins de santé, les résultats pour les patients et à accélérer l'adoption des technologies de santé intelligentes à l'échelle nationale.

Le marché indien du cloud computing dans le secteur de la santé consolide sa présence dans la région, grâce aux initiatives de numérisation menées par le gouvernement et au besoin crucial de gestion des données à la demande et d'amélioration des soins aux patients. Ce marché bénéficie également de l'intégration de l'IA dans le cloud, des dossiers médicaux électroniques et de l'analyse avancée des données. À titre d'exemple, en janvier 2025, le PIB a indiqué que des initiatives gouvernementales telles que la Mission numérique Ayushman Bharat, la plateforme de télémédecine e-Sanjeevani et le portail de vaccination U-WIN permettent la création à grande échelle de dossiers médicaux numériques et la prestation de soins à distance. Le rapport précise également que ces systèmes améliorent les soins fondés sur les données en intégrant les dossiers médicaux électroniques, les téléconsultations, les diagnostics assistés par l'IA et une infrastructure numérique interopérable à travers le pays, ce qui représente une formidable opportunité pour le cloud computing dans le secteur de la santé.

Aperçu du marché européen

Le marché européen du cloud computing dans le secteur de la santé devrait connaître une croissance considérable au cours de la période considérée. La position prépondérante de la région dans ce secteur est largement due au besoin croissant de moderniser les infrastructures informatiques hospitalières existantes et de prendre en charge des flux de travail cliniques de plus en plus complexes. Parallèlement, la collaboration transfrontalière en matière de recherche clinique et l'intérêt grandissant pour la médecine de précision encouragent également l'utilisation d'environnements cloud partagés pour un traitement des données plus rapide et une collaboration accrue entre les institutions. Dans ce contexte, le règlement relatif à l'Espace européen des données de santé (EHDS) établit un cadre unifié pour l'utilisation et l'échange sécurisés des données de santé électroniques sur l'ensemble du territoire européen. De plus, il renforce le contrôle des patients sur leurs dossiers, facilite l'accès transfrontalier et permet la réutilisation des données anonymisées à des fins de recherche, d'innovation et d'élaboration de politiques. Sa mise en œuvre progressive s'étend de 2025 à 2031. L'EHDS harmonisera les normes relatives aux dossiers médicaux électroniques, renforcera la protection de la vie privée conformément au RGPD et favorisera un marché unique des services de santé numériques.

Le marché du cloud computing dans le secteur de la santé en Allemagne occupe une position dominante dans la région, grâce à l'essor des réseaux de soins intégrés. Cette évolution favorise l'adoption de plateformes cloud capables d'unifier les systèmes informatiques de santé fragmentés. L'utilisation croissante des systèmes d'information hospitaliers et des technologies médicales connectées accroît également la dépendance aux environnements cloud évolutifs pour le traitement et le stockage des données en temps réel. Selon un article du NIH publié en janvier 2024, le système de santé allemand s'oriente vers des écosystèmes numériques basés sur le cloud, avec pour objectif principal d'améliorer l'efficacité, l'interopérabilité et les résultats pour les patients, tout en se conformant au RGPD et aux lois nationales sur la protection des données. À l'hôpital universitaire Charité de Berlin, le consortium AIQNET illustre une approche exemplaire, intégrant le cloud computing aux systèmes existants via les normes HL7v2, FHIR et DICOM. Cette initiative permet le développement d'applications médicales et de recherches sécurisées basées sur l'IA, stimulant ainsi une forte expansion du marché.

La numérisation des services du NHS et le besoin urgent d'une gestion des données évolutive alimentent l'expansion du marché du cloud computing dans le secteur de la santé au Royaume-Uni. Ce marché utilise l'infrastructure en tant que service (IaaS) et des solutions de cloud public avec pour principal objectif d'améliorer l'efficacité opérationnelle et l'interopérabilité des données entre les prestataires de soins, favorisant ainsi un écosystème numérique plus connecté. En août 2024, un article du NIH soulignait que le gouvernement britannique et la politique du NHS soutiennent fortement le cloud computing via des environnements de données sécurisés afin de permettre une utilisation sûre des données de santé anonymisées pour l'IA, la recherche et l'amélioration des services, conformément aux stratégies nationales de santé numérique. De plus, l'article met en évidence que la collaboration entre le NHS et l'industrie repose sur une infrastructure cloud pour l'interopérabilité et l'analyse des données, même si son adoption est quelque peu freinée par des capacités techniques limitées et des exigences de gouvernance strictes. Ceci illustre le besoin urgent d'une infrastructure plus robuste et de cadres de mise en œuvre évolutifs.

Principaux acteurs du marché du cloud computing dans le secteur de la santé :

- Amazon Web Services (États-Unis)

- Microsoft Corporation (États-Unis)

- Google Cloud (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Dell Technologies (États-Unis)

- Salesforce (États-Unis)

- Cleveland Clinic (États-Unis)

- G42 (Émirats arabes unis)

- CVS Health (États-Unis)

- athenahealth (États-Unis)

- GE HealthCare (États-Unis)

- Cisco Systems (États-Unis)

- Siemens Healthineers (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- SAP SE (Allemagne)

- Fujifilm Holdings Corporation (Japon)

- NTT DATA Corporation (Japon)

- NEC Corporation (Japon)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Samsung SDS (Corée du Sud)

- Telstra Santé (Australie)

- Wipro Limited (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amazon Web Services, Inc. est reconnu comme un acteur majeur du cloud computing dans le secteur de la santé, proposant une infrastructure évolutive et des services tels que HealthLake et des solutions conformes à la loi HIPAA. La force de l'entreprise réside dans ses capacités améliorées d'analyse de données, d'intelligence artificielle et d'apprentissage automatique, permettant aux professionnels de santé de gérer d'importants volumes de données cliniques et génomiques.

- Microsoft Corporation est un autre acteur majeur du secteur, tirant parti de la plateforme cloud Azure, particulièrement adaptée au secteur de la santé grâce à des solutions telles que Microsoft Cloud for Healthcare. L'entreprise privilégie l'interopérabilité et les solutions basées sur l'IA via des intégrations avec des outils comme Teams et Dynamics 365.

- Google LLC tire parti de sa plateforme cloud et de son expertise en intelligence artificielle et en analyse de données, avec pour principal objectif de relever les défis complexes du secteur de la santé. L'entreprise se concentre davantage sur les diagnostics basés sur l'IA, la gestion de la santé des populations et la médecine de précision.

- IBM Corporation occupe une position de premier plan dans ce secteur, grâce à ses offres de cloud hybride et d'IA. L'entreprise excelle dans l'intégration du cloud aux technologies d'IA et de blockchain, avec pour principal objectif d'améliorer les flux de travail cliniques, les chaînes d'approvisionnement et la gestion des données des patients.

- Oracle Corporation a rapidement consolidé sa position sur le marché du cloud computing dans le secteur de la santé grâce à son infrastructure cloud. Par ailleurs, l'entreprise s'attache à améliorer l'interopérabilité, l'accès aux données en temps réel et l'automatisation au sein des systèmes de santé.

Voici une liste de quelques acteurs majeurs opérant sur le marché mondial du cloud computing dans le secteur de la santé :

Le marché du cloud computing dans le secteur de la santé est un secteur extrêmement consolidé, dominé par des géants du cloud comme AWS, Microsoft Azure et Google Cloud, ainsi que par des spécialistes reconnus des technologies de l'information en santé tels que Siemens Healthineers et Philips. Les entreprises de ce secteur se livrent une concurrence féroce en misant sur l'intégration de l'IA, l'interopérabilité et le renforcement de la cybersécurité, ce qui leur permet de conserver une position dominante. Parmi les stratégies de croissance adoptées par les leaders du marché figurent les fusions-acquisitions, l'expansion de leurs centres de données régionaux et les partenariats avec les hôpitaux pour faciliter la télémédecine et la médecine de précision. En mai 2025, Oracle, la Cleveland Clinic et G42 ont conclu un partenariat pour lancer une plateforme mondiale de soins de santé basée sur l'IA, exploitant l'analyse de données avancée, l'expertise clinique et une infrastructure d'IA souveraine. Cette initiative vise à transformer les soins en permettant la médecine de précision, une gestion proactive de la santé et une meilleure compréhension des données de santé en temps réel.

Paysage concurrentiel du marché du cloud computing dans le secteur de la santé :

Développements récents

- En mars 2026, CVS Health et Google Cloud ont annoncé un partenariat stratégique pour lancer Health100, une plateforme d'engagement client basée sur l'IA et spécialement conçue pour offrir des expériences de soins de santé personnalisées, proactives et connectées.

- En mars 2025, GE HealthCare a lancé le portefeuille Genesis, une suite de solutions SaaS d'imagerie d'entreprise basée sur le cloud, conçue pour rationaliser les flux de travail, améliorer la coordination des soins aux patients et réduire les coûts opérationnels.

- En février 2025, Philips a annoncé l'extension de ses services cloud HealthSuite Imaging à l'Europe, offrant aux services de radiologie un accès sécurisé et permanent aux études d'imagerie et aux flux de travail basés sur l'IA sur AWS.

- Report ID: 8523

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.