Perspectives du marché des logiciels d'information sur les soins de santé :

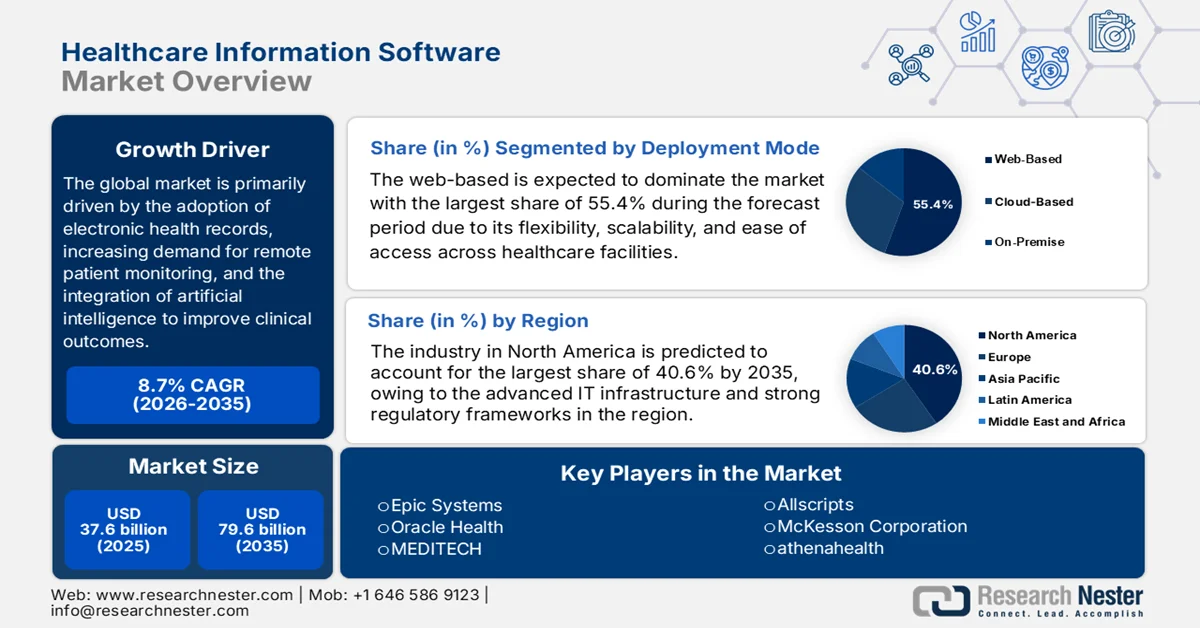

Le marché des logiciels d'information pour le secteur de la santé était évalué à 37,6 milliards de dollars en 2025 et devrait croître régulièrement pour atteindre 79,6 milliards de dollars d'ici 2035, enregistrant un TCAC de 8,7 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des logiciels d'information pour le secteur de la santé est estimée à 40,8 milliards de dollars.

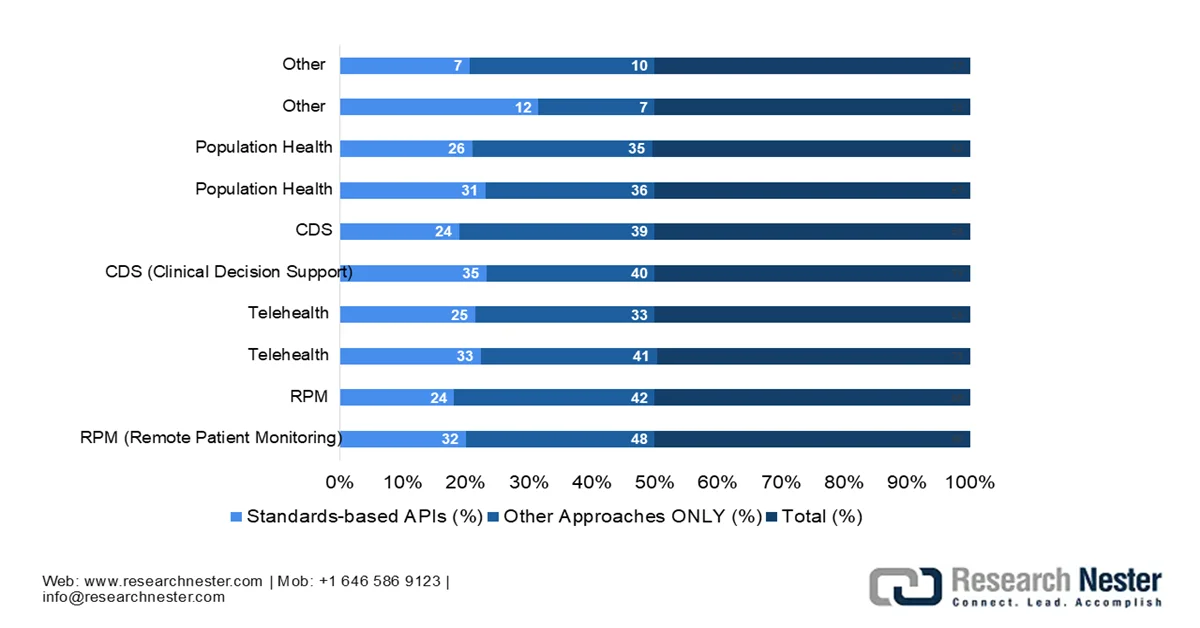

Le marché mondial des logiciels d'information de santé connaît des transformations majeures, dues à l'immense besoin de gérer des volumes considérables de données patients. Le secteur s'oriente vers des stratégies hybrides et multicloud, avec pour principal objectif d'améliorer l'interopérabilité des données. En février 2026, l'Office of the National Coordinator (ONC) of Health Information Technology a indiqué que la loi « 21st Century Cures Act » et sa réglementation ont entraîné une adoption accrue des API FHIR standardisées, la plupart des hôpitaux permettant désormais aux patients d'accéder aux applications de leur choix. En 2024, près des deux tiers des hôpitaux prenaient également en charge la soumission de données de santé générées par les patients, via des API standardisées, reflétant la demande croissante des patients pour une interaction numérique. Parallèlement, les hôpitaux échangent activement des données avec des technologies tierces à des fins cliniques et administratives, même si une grande partie de ces échanges se fait par le biais d'API non standardisées ou de méthodes traditionnelles. De nouvelles politiques, telles que la réglementation finale HTI-4, visent à réduire la dépendance aux méthodes non standardisées, favorisant ainsi l'automatisation et l'interopérabilité pour l'autorisation préalable et renforçant l'échange moderne de données de santé.

Tendances d'adoption des API hospitalières (2022-2024) : Accès des patients et données de santé générées par les patients

Catégorie | Année | API basées sur des normes (%) | API non standardisées uniquement (%) | Fonction habilitante totale des hôpitaux (%) |

Accès patient | 2022 | 69% | 17% | 86% |

Accès patient | 2023 | 70% | 16% | 86% |

Accès patient | 2024 | 71% | 16% | 87% |

Soumission PGHD | 2022 | 45% | 15% | 60% |

Soumission PGHD | 2023 | 49% | 14% | 62% |

Soumission PGHD | 2024 | 48% | 16% | 65% |

Source : ONC

Par ailleurs, l'émergence de la télésanté et du suivi à distance des patients stimule une croissance soutenue du marché des logiciels d'information de santé. De plus, l'adoption croissante d'applications de santé natives du cloud facilite la personnalisation des soins et optimise les opérations, témoignant ainsi d'une évolution durable vers un écosystème logiciel. Selon un article publié par Gitnux Organization en février 2026, l'adoption de la télésanté s'est rapidement développée au sein des systèmes de santé grâce à l'augmentation mesurable de son utilisation, du niveau de remboursement et de l'intégration des prestataires. Le rapport indique également que 76 % des consommateurs américains ont eu recours à la télésanté au moins une fois en 2022. L'adoption par les prestataires est également en hausse : 46 % des médecins ont déclaré utiliser régulièrement la télésanté en 2023 et près de 96 % des hôpitaux ont mis en place des services de télésanté après la pandémie. Ces tendances indiquent donc une normalisation structurelle de la prestation de soins virtuels, bénéfique à l'ensemble du secteur des logiciels d'information de santé.

Statistiques de croissance du secteur de la télésanté (2019-2023) : Adoption, taille du marché et tendances d’investissement

Catégorie | Statistique | Valeur | Année |

Adoption par les consommateurs | Les consommateurs américains ont eu recours à la télémédecine au moins une fois. | 76% | 2022 |

Adoption rurale | Adoption de la télésanté dans les zones rurales des États-Unis | 37% | 2022 |

Adoption à l'hôpital | Hôpitaux proposant des services de télémédecine | 96% | Après la COVID |

Croissance pédiatrique | Augmentation du recours à la télémédecine pédiatrique | +200% | 2019-2022 |

Adoption par les personnes âgées | Les personnes âgées (65 ans et plus) utilisent la télémédecine | 55% | 2023 |

Couverture de la main-d'œuvre | couverture de télésanté prise en charge par l'employeur | 70% | 2023 |

Utilisateurs du monde entier | utilisateurs actifs de télésanté dans le monde | 1,2 milliard | 2023 |

L'adoption en Inde | utilisateurs de télésanté en Inde | 150 millions | 2023 |

Taille du marché (mondial) | valeur marchande de la télésanté | 83,5 milliards de dollars américains | 2022 |

projection du marché | Taille prévue du marché mondial | 559,5 milliards de dollars américains | 2030 |

croissance européenne | croissance du marché de la télésanté | 38% | 2023 |

croissance de Medicare | Les demandes d'indemnisation augmentent | 154 fois depuis 2019 | 2022 |

Économies de coûts | Économies par consultation de télémédecine | 50 USD - 100 USD | 2023 |

Économies du système | Économies de soins de santé aux États-Unis | 10,5 milliards de dollars américains | 2021 |

Réduction des réadmissions | réduction des réadmissions hospitalières | 20% | 2021-2023 |

Financement des investissements | Financement de start-up en télésanté | 29,1 milliards de dollars américains | Depuis 2019 |

dépenses de R&D | Dépenses mondiales de R&D en télésanté | 5,6 milliards de dollars américains | 2023 |

Source : Gitnux

Clé Logiciel d'information sur les soins de santé Résumé des informations sur le marché:

Points saillants régionaux :

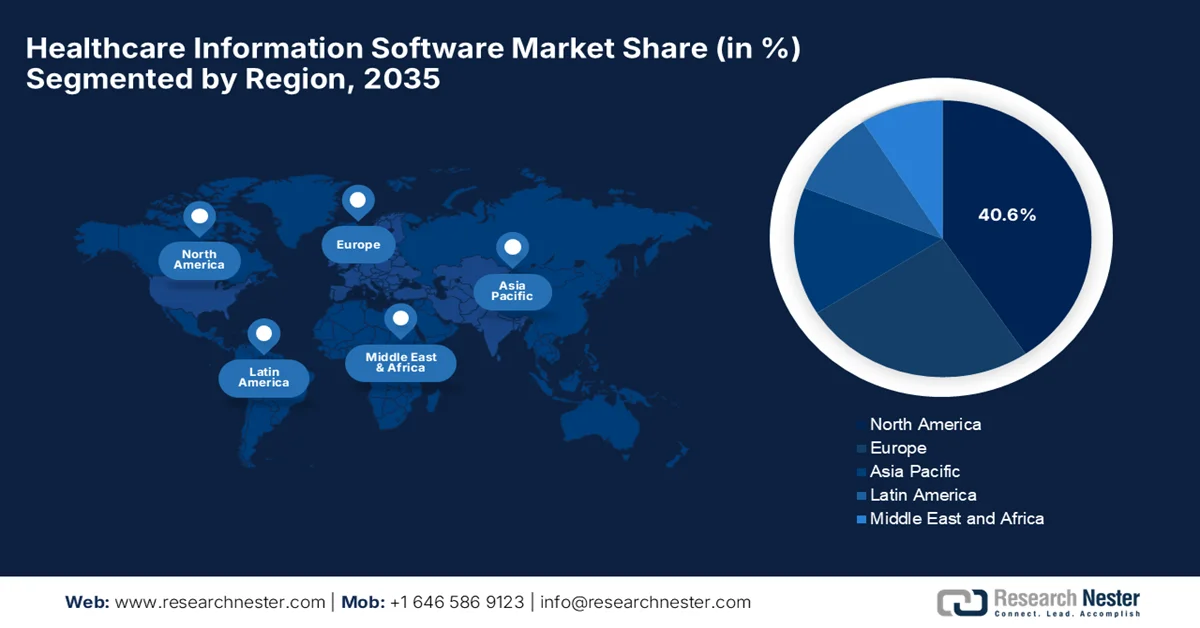

- L'Amérique du Nord devrait détenir une part dominante de 40,6 % d'ici 2035 sur le marché des logiciels d'information pour le secteur de la santé, grâce à une infrastructure informatique avancée, des cadres réglementaires solides et une adoption croissante de l'intelligence artificielle dans ce domaine.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, stimulée par l'accélération de la numérisation, le développement des solutions cloud et la demande croissante de gestion avancée des données des patients.

Analyse du segment :

- Le segment des solutions de déploiement web sur le marché des logiciels d'information de santé devrait représenter une part prépondérante de 55,4 % d'ici 2035, grâce à sa flexibilité, son évolutivité et son accessibilité en temps réel et sans interruption à travers les systèmes de santé.

- Le segment du modèle de tarification par abonnement devrait connaître une expansion significative entre 2026 et 2035, grâce à sa structure de coûts prévisible et à son adaptabilité accrue pour les prestataires de soins de santé.

Principales tendances de croissance :

- Transformation numérique des systèmes de santé

- Adoption croissante des dossiers médicaux électroniques

Principaux défis :

- préoccupations relatives à la sécurité et à la confidentialité des données

- Pénurie de main-d'œuvre qualifiée

Acteurs clés : Epic Systems (États-Unis), Oracle Health / Cerner (États-Unis), MEDITECH (États-Unis), Allscripts (États-Unis), McKesson Corporation (États-Unis), athenahealth (États-Unis), NextGen Healthcare (États-Unis), eClinicalWorks (États-Unis), Optum (États-Unis), GE HealthCare (Royaume-Uni), Siemens Healthineers (Allemagne), Philips Healthcare (Pays-Bas), Dedalus (Italie), InterSystems (États-Unis), CompuGroup Medical (Allemagne).

Mondial Logiciel d'information sur les soins de santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,6 milliards de dollars américains

- Taille du marché en 2026 : 40,8 milliards de dollars américains

- Taille du marché prévue : 79,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Inde, Corée du Sud, Singapour, Brésil, Émirats arabes unis

Last updated on : 22 April, 2026

Marché des logiciels d'information en santé : facteurs de croissance et défis

Facteurs de croissance

- Transformation numérique des systèmes de santé : Dans la plupart des pays, les établissements de santé délaissent les systèmes papier au profit des plateformes numériques afin d'améliorer leur efficacité et la coordination des soins. Dans ce contexte, les logiciels de santé facilitent cette transition en prenant en charge une infrastructure informatique évolutive et intégrée pour les hôpitaux et les cliniques. Selon un article publié par le National Institutes of Health (NIH) en février 2023, la transformation numérique du secteur de la santé est positivement influencée par des technologies telles que l'Internet des objets (IoT), le cloud computing, l'intelligence artificielle (IA), les dispositifs portables et la télémédecine, qui optimisent l'efficacité dans leurs domaines respectifs. L'article souligne également que la numérisation favorise un modèle de soins centré sur le patient en facilitant l'accès aux informations de santé, la télésurveillance et les options de traitement personnalisées. Ces innovations redéfinissent le marché des logiciels d'information de santé, améliorent la qualité des services et renforcent l'efficacité du système grâce à une meilleure adoption des solutions de santé numérique.

- Adoption croissante des dossiers médicaux électroniques : Le monde connaît une utilisation croissante des dossiers de santé électroniques (DSE), des dossiers médicaux informatisés (DMI) et des dossiers patients numériques, générant des volumes massifs de données de santé qui nécessitent un stockage sécurisé et évolutif ainsi qu'un accès en temps réel, rendant les plateformes logicielles indispensables. Selon un article publié par le NIH en juin 2023, l'adoption des dossiers de santé électroniques présente plusieurs aspects positifs dans les pays à faible revenu. Cet article indique que ces systèmes de DSE ont le potentiel d'améliorer considérablement la qualité des soins de santé en permettant une meilleure gestion des données des patients, en soutenant la prise de décision clinique fondée sur les données et en renforçant la sécurité des patients. Parallèlement, ils favorisent également une prestation de soins plus efficace, plus rapide et centrée sur le patient par rapport aux systèmes traditionnels sur support papier. De plus, l'intérêt croissant des professionnels de santé pour l'utilisation d'outils numériques est un facteur encourageant qui soutient l'adoption progressive des DSE, profitant ainsi à l'ensemble du marché des logiciels d'information de santé.

- L'utilisation croissante de l'IA, du big data et de l'analytique : les organismes de santé utilisent des outils de diagnostic basés sur l'IA, d'analyse prédictive et de big data, qui reposent tous fortement sur une infrastructure logicielle de traitement et de stockage. Ce facteur crée un environnement commercial profitable pour les pionniers du marché des logiciels d'information de santé. En avril 2026, IKS Health a présenté MyCareHub, une plateforme d'IA agentique inédite, lors de la conférence AMGA 2026. Conçue spécifiquement pour personnaliser et automatiser l'engagement des patients tout au long de leur parcours de soins, cette plateforme est intégrée à Epic et exploite la modélisation comportementale, l'intelligence décisionnelle et l'orchestration adaptative pour améliorer l'observance thérapeutique et réduire les coûts. Ainsi, ces innovations constantes des leaders du secteur soulignent leur approche centrée sur le patient en matière d'accompagnement des soins.

Partage des données des dossiers médicaux électroniques hospitaliers avec des technologies tierces (2024) : API vs intégration non standard

Source : ONC

Défis

- Sécurité et confidentialité des données : L'un des principaux défis du marché des logiciels d'information de santé est de garantir la sécurité et la confidentialité des données sensibles des patients. Les organismes de santé de différents pays traitent des informations confidentielles, ce qui les expose aux risques de rançongiciels et de violations de données. Par conséquent, le stockage des données sur des plateformes logicielles accroît l'exposition aux vulnérabilités, notamment en l'absence de systèmes de chiffrement, de contrôle d'accès et de surveillance adéquats. De plus, le respect des réglementations strictes complexifie considérablement la tâche des pionniers du secteur. Toute faille de sécurité peut entraîner des sanctions juridiques, des pertes financières et une perte de confiance des patients. Enfin, avec l'essor du cloud, la maintenance des cadres de cybersécurité constituera un défi constant et évolutif pour les prestataires de soins de santé.

- Pénurie de main-d'œuvre qualifiée : La mise en œuvre et la gestion réussies du cloud computing nécessitent une main-d'œuvre qualifiée maîtrisant les technologies cloud, la cybersécurité et les systèmes d'information de santé. Or, on constate une pénurie de professionnels possédant les connaissances et l'expérience requises dans ce domaine spécialisé. Par ailleurs, la formation du personnel existant peut s'avérer longue et coûteuse, tandis que le recrutement de professionnels qualifiés n'est pas toujours possible en raison des contraintes budgétaires. Dans ce contexte, un déficit de compétences peut entraîner une gestion inadéquate des systèmes, une augmentation des risques de sécurité et une utilisation inefficace des ressources logicielles. De plus, les établissements de santé peuvent éprouver des difficultés à exploiter pleinement les capacités des logiciels, ce qui limite leur capacité d'innovation et d'amélioration des résultats pour les patients, et freine ainsi la croissance du marché des logiciels d'information de santé.

Taille et prévisions du marché des logiciels d'information sur les soins de santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,7% |

|

Taille du marché de l'année de référence (2025) |

37,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

79,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels d'information sur les soins de santé :

Analyse du segment du mode de déploiement

Le déploiement via le Web devrait dominer le marché des logiciels d'information de santé, avec une part de marché de 55,4 % durant la période de prévision. Sa flexibilité, son évolutivité et sa facilité d'accès pour l'ensemble des établissements de santé sont les principaux facteurs expliquant la position dominante de ce segment. De plus, sa capacité à assurer un accès en temps réel, à réduire les coûts opérationnels et à s'intégrer harmonieusement aux systèmes de santé numériques en constante évolution renforce efficacement sa position de leader sur le marché. En avril 2026, le Département des affaires des anciens combattants des États-Unis a relancé et étendu le déploiement de son système fédéral de dossier médical électronique (DME) en déployant un système Web basé sur le cloud dans quatre hôpitaux du Michigan : les centres médicaux VA d'Ann Arbor, de Detroit, de Battle Creek et de Saginaw. Ce système permet l'accès aux dossiers des patients et leur partage entre les établissements du Département des affaires des anciens combattants et les partenaires fédéraux, améliorant ainsi la coordination des soins et réduisant la duplication des examens, ce qui augure bien de la domination de ce segment.

Analyse de segmentation du modèle de tarification

Dans le segment des modèles de tarification, le modèle par abonnement devrait connaître une croissance notable entre 2026 et 2035 sur le marché des logiciels d'information de santé. Ce segment est en plein essor car les organismes de santé privilégient des dépenses d'exploitation prévisibles plutôt que des infrastructures gourmandes en capital. De plus, ces modèles offrent une plus grande évolutivité, permettant ainsi aux professionnels de santé d'adapter facilement leurs services en fonction de la demande des patients et des besoins de l'organisation. En avril 2023, Microsoft et Epic ont étendu leur collaboration stratégique afin d'intégrer Azure OpenAI Service aux systèmes de dossiers médicaux électroniques d'Epic. Cette intégration s'appuie sur leur partenariat existant, qui permet déjà aux environnements Epic de fonctionner sur le cloud Microsoft Azure. Cette initiative vise en particulier à intégrer l'IA générative aux flux de travail du secteur de la santé afin d'améliorer la productivité, d'appuyer la prise de décision clinique et d'optimiser l'efficacité opérationnelle.

Analyse du segment des utilisateurs finaux

Dans le segment des utilisateurs finaux, les hôpitaux devraient connaître une croissance significative et représenter une part importante du marché des logiciels d'information de santé au cours de la période considérée. Cette croissance est largement due au besoin croissant de gérer d'importants volumes de données cliniques, administratives et financières au sein d'environnements de soins complexes. Les hôpitaux du monde entier subissent également une pression constante pour améliorer les résultats pour les patients, réduire les inefficacités opérationnelles et garantir la conformité réglementaire, ce qui favorise l'adoption de systèmes de santé numériques intégrés. Parallèlement, l'augmentation du nombre de patients et l'expansion des réseaux hospitaliers multiservices accélèrent la demande de solutions logicielles avancées en matière d'information de santé. Enfin, l'accent mis sur la prise de décision fondée sur les données et l'interopérabilité entre les différents services hospitaliers renforce la dépendance à l'égard de ces plateformes logicielles.

Notre analyse approfondie du marché des logiciels d'information sur les soins de santé comprend les segments suivants :

Segment | Sous-segments |

Mode de déploiement |

|

Mode de tarification |

|

Utilisateur final |

|

Modèle de service |

|

Application |

|

Taille de l'organisation |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels d'information de santé - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des logiciels d'information de santé devrait représenter la plus grande part de marché, soit 40,6 %, d'ici la fin de la période de prévision. Cette domination régionale s'explique principalement par une infrastructure informatique de pointe, des cadres réglementaires solides et une forte adoption des solutions de santé basées sur l'IA. Selon un article publié par le NIH en octobre 2024, une étude menée à l'Université des sciences médicales de l'Arkansas met en évidence une augmentation substantielle du recours à la télémédecine dans de nombreuses spécialités après la pandémie de COVID-19. Le nombre total de consultations en télémédecine a ainsi progressé de 89 % en un an, atteignant 117 730 en 2021. Environ 92,57 % de ces consultations (134 221 sur 145 001) étaient couvertes par les principaux assureurs, tels que Medicare, Medicaid et les assurances privées, ce qui témoigne d'une prise en charge accrue par les assurances. Les résultats montrent également une amélioration des indicateurs d'efficacité, notamment une réduction du temps d'attente indirect de 48,4 jours à 27,7 jours et une diminution de la durée des rendez-vous de 93,2 minutes à 39,59 minutes, ce qui indique une énorme opportunité de croissance pour le marché des logiciels d'information sur les soins de santé dans les années à venir.

L'adoption généralisée des dossiers médicaux électroniques et l'impératif d'une interopérabilité accrue stimulent de manière responsable le marché des logiciels d'information de santé aux États-Unis. Ce marché est fortement dynamisé par la transformation numérique croissante, le besoin d'analyses avancées et l'augmentation des investissements dans la télésanté et la gestion du cycle de revenus. En juillet 2025, la Maison Blanche et les Centers for Medicare & Medicaid Services (CMS) ont annoncé une initiative nationale visant à construire un écosystème de santé centré sur le patient. Cette initiative met l'accent sur l'interopérabilité, l'échange sécurisé de données et l'intégration des dossiers médicaux électroniques aux plateformes de santé numérique à travers le système de santé américain. Ce programme spécifique mobilise plus de 60 organisations, dont de grandes entreprises technologiques, pour soutenir les réseaux alignés sur les directives du CMS, les API basées sur FHIR et un annuaire national des prestataires afin de faciliter le partage des données des patients et d'améliorer la coordination des soins, contribuant ainsi à la croissance du marché des logiciels d'information de santé.

Au Canada, le marché des logiciels d'information en santé connaît une croissance exponentielle, portée par l'adoption croissante de solutions infonuagiques visant à améliorer les soins aux patients et les processus opérationnels. Les principaux moteurs de cette croissance sont les initiatives gouvernementales axées sur la transformation numérique, le besoin croissant d'interopérabilité des données et l'intégration de l'intelligence artificielle pour une analyse diagnostique et prédictive plus performante en milieu clinique. En février 2026, le gouvernement canadien a déposé le projet de loi S-5, la Loi sur les soins connectés pour les Canadiens, afin de moderniser le partage des données de santé et d'éliminer tout système fragmenté. Ce texte législatif impose des normes numériques communes pour un échange sécurisé et interopérable de renseignements sur la santé, permettant ainsi aux patients d'accéder rapidement à leurs dossiers médicaux. Grâce à ce soutien fédéral continu, le Canada devrait voir son fardeau allégé pour les professionnels de la santé et bâtir un système de santé plus connecté au cours de la prochaine décennie.

Perspectives du marché APAC

Le marché des logiciels d'information de santé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période considérée. Cette croissance est principalement alimentée par l'intensification de la numérisation, la multiplication des solutions cloud et la demande croissante de solutions avancées de gestion des données patients. Le marché des logiciels d'information de santé évolue vers l'analyse prédictive, l'automatisation des flux de travail et la télésurveillance des patients afin de mieux gérer les maladies chroniques et répondre aux besoins d'une population vieillissante. En janvier 2025, le ministère de la Santé de Singapour a confirmé que le déploiement du dossier médical électronique de nouvelle génération (DME) était achevé au sein du NUHS et du NHG, tandis que celui de SingHealth était prévu entre 2026 et 2028. Le gouvernement investira près de 1,5 milliard de dollars américains sur 10 ans pour déployer le DME dans l'ensemble du secteur public de la santé. Ce système stratégique remplacera plus de 100 systèmes informatiques existants, améliorant ainsi l'efficacité et réduisant les coûts, ce qui augure de perspectives de marché favorables.

Les initiatives gouvernementales visant à moderniser l'infrastructure médicale et à encourager la gestion hospitalière en ligne créent un environnement commercial favorable aux entreprises pionnières du marché des logiciels d'information de santé en Chine . Parmi les tendances clés qui redessinent le paysage de ce marché figurent l'intégration accélérée de l'IA et de l'apprentissage automatique pour le diagnostic et la médecine de précision, ainsi que le développement des solutions cloud. Selon les données gouvernementales publiées en juillet 2024, le pays a annoncé son intention de renforcer l'utilisation des technologies de l'information dans les hôpitaux publics en mettant en place des plateformes de gestion intégrées dans tous les hôpitaux universitaires d'ici fin 2027. Cette initiative met l'accent sur la numérisation des processus internes, l'amélioration de l'interopérabilité et l'exploitation de l'IA, du big data et du cloud computing, avec pour objectif principal d'accroître l'efficacité et la qualité des soins. Ces exemples soulignent ainsi la transition vers un système de santé numérique, basé sur l'IA, qui stimule l'adoption croissante des logiciels d'information de santé dans les hôpitaux.

En Inde, le marché des logiciels d'information de santé a connu une forte croissance en raison du besoin urgent d'améliorer la gestion hospitalière et la prise en charge des patients. Les acteurs du secteur se concentrent sur la sécurité des données, l'évolutivité et une connectivité en temps réel renforcée. Parallèlement, les initiatives numériques gouvernementales accélèrent cette croissance, soutenant un écosystème de santé numérique incluant la santé mobile et les technologies portables. Selon le Bureau d'information de la presse (PIB) de février 2026, le système de santé indien adopte massivement les logiciels d'information de santé basés sur l'IA grâce à des initiatives telles que la mission IndiaAI et la mission numérique Ayushman Bharat, qui soutiennent une infrastructure de santé numérique à grande échelle, les dossiers médicaux électroniques et les systèmes hospitaliers interopérables. Ces programmes ont permis plus de 282 millions de téléconsultations via e-Sanjeevani et ont étendu l'utilisation de l'IA dans les diagnostics, la surveillance des maladies et les programmes de dépistage, comme la détection de la tuberculose et l'imagerie rétinienne, contribuant ainsi à la croissance du marché des logiciels d'information de santé.

Aperçu du marché européen

Le marché européen des logiciels d'information de santé devrait conserver sa place de deuxième acteur majeur sur le marché mondial d'ici fin 2035. La croissance de la région est largement portée par l'adoption obligatoire des dossiers médicaux électroniques et la généralisation du cloud computing et de l'analyse de données basée sur l'IA. Les principaux axes de croissance du marché régional sont la gestion de la santé des populations, la gestion du cycle de facturation et les dossiers de santé personnels. Comme l'indiquait Open Access Government en décembre 2025, le programme EU4Health dynamise la santé numérique grâce à de nouveaux projets axés sur l'IA, l'échange transfrontalier de données et le renforcement des infrastructures nationales. Outre l'initiative COMPASS-AI, qui teste une utilisation sûre et efficace de l'IA dans les soins contre le cancer et les régions isolées, le programme étend la plateforme MyHealth@EU afin de permettre un accès sécurisé aux dossiers médicaux, aux ordonnances électroniques et aux résultats de laboratoire au-delà des frontières, contribuant ainsi à une expansion plus large du marché.

Les initiatives gouvernementales favorisant le remboursement des solutions numériques et stimulant le secteur de la santé numérique, le commerce et l'investissement, contribuent de manière responsable à la croissance du marché des logiciels d'information de santé en Allemagne . L'accent mis par le pays sur les soins centrés sur le patient, les thérapies numériques et les écosystèmes de soins connectés encourage les professionnels de santé à adopter des solutions logicielles qui optimisent les flux de travail cliniques et soutiennent l'innovation à long terme dans le secteur de la santé. Parallèlement, la politique du pays, notamment à travers la loi sur la santé numérique, a mis en place un système de remboursement structuré pour les solutions numériques, accélérant ainsi leur adoption au sein du système de santé. La création du répertoire DiGA garantit que les thérapies numériques approuvées répondent aux normes réglementaires, de sécurité et d'efficacité clinique, renforçant ainsi la confiance entre les professionnels de santé et les patients. De plus, les investissements dans les infrastructures interopérables et les dossiers médicaux électroniques renforcent l'intégration des données et permettent une prise de décision plus efficace et fondée sur des preuves.

Le marché des logiciels d'information de santé au Royaume-Uni occupe une position dominante dans la région, fortement dynamisé par l'intégration de l'intelligence artificielle pour l'analyse prédictive et l'amélioration de l'interopérabilité entre les établissements de soins. Le paysage britannique se caractérise par la présence de grands acteurs mondiaux et d'entreprises innovantes émergentes, avec un fort accent mis sur la cybersécurité et l'amélioration de l'efficacité clinique. En mars 2026, un article publié par la Health Foundation indiquait que la politique de santé numérique au Royaume-Uni bénéficiait d'un large soutien, notamment pour les services axés sur l'efficacité. Parallèlement, environ 76 % du public étaient favorables à l'utilisation de l'application NHS pour la prise de rendez-vous à l'hôpital, et 73 % soutenaient des fonctionnalités telles que le choix de l'hôpital ou l'accès aux informations sur les traitements. L'article mentionnait également que le soutien était plus élevé parmi le personnel du NHS, avec 80 % d'entre eux favorables à l'utilisation de l'IA dans les soins aux patients, contre 54 % pour le grand public.

Principaux acteurs du marché des logiciels d'information sur les soins de santé :

- Epic Systems (États-Unis)

- Oracle Health / Cerner (États-Unis)

- MEDITECH (États-Unis)

- Allscripts (États-Unis)

- Société McKesson (États-Unis)

- athenahealth (États-Unis)

- NextGen Healthcare (États-Unis)

- eClinicalWorks (États-Unis)

- Optum (États-Unis)

- GE HealthCare (Royaume-Uni)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Dédalus (Italie)

- InterSystems (États-Unis)

- CompuGroup Medical (Allemagne)

- Oracle Health (États-Unis)

- Florence Healthcare (États-Unis)

- HealthEdge (États-Unis)

- Ellipsis Santé (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Epic Systems est reconnu comme le leader mondial dans ce domaine, notamment grâce à sa plateforme de dossier médical électronique (DME) largement adoptée. L'entreprise est réputée pour son écosystème hautement intégré qui connecte les dossiers patients, les flux de travail cliniques et les outils d'analyse.

- Suite à l'acquisition de Cerner, Oracle Health est devenu l'un des principaux acteurs du marché mondial des logiciels d'information de santé. L'entreprise fournit des systèmes d'information de santé à grande échelle aux hôpitaux, aux gouvernements et aux systèmes de santé de la défense.

- MEDITECH est un fournisseur de solutions informatiques de santé établi de longue date, proposant des solutions de dossiers médicaux électroniques (DME) économiques, particulièrement appréciées des hôpitaux de taille moyenne et des établissements de soins de proximité. Ses plateformes privilégient la facilité d'utilisation, l'accessibilité financière et l'intégration des fonctions cliniques et administratives.

- Philips Healthcare est un acteur mondial majeur qui associe dispositifs médicaux et logiciels de pointe en information de santé, notamment dans les domaines de l'imagerie médicale, du monitorage patient et de la gestion de la santé des populations. Ses solutions logicielles sont largement utilisées dans les services de soins intensifs et les systèmes hospitaliers intégrés.

- Siemens Healthineers est un leader des plateformes de santé numérique, des logiciels d'imagerie et des solutions de diagnostic basées sur l'IA. L'entreprise intègre des logiciels aux systèmes d'imagerie médicale de pointe, permettant ainsi aux hôpitaux d'améliorer la précision de leurs diagnostics et leur efficacité opérationnelle.

Voici une liste de quelques acteurs majeurs opérant sur le marché mondial des logiciels d'information de santé :

Le marché des logiciels d'information pour le secteur de la santé est extrêmement concurrentiel et dominé par les géants technologiques mondiaux ainsi que par des entreprises spécialisées dans les technologies de l'information pour la santé. Les entreprises pionnières s'appuient sur l'IA avancée, l'analyse des mégadonnées et une infrastructure cloud évolutive afin de consolider leur position sur le marché. Partout dans le monde, les entreprises multiplient les fusions, acquisitions et partenariats stratégiques, privilégiant l'expansion géographique et l'enrichissement de leur offre de services. Parallèlement, les investissements continus en R&D et le lancement de solutions adaptées, telles que des plateformes conformes à la loi HIPAA et des outils de diagnostic basés sur l'IA, constituent des stratégies clés. Par exemple, en avril 2026, HealthEdge a conclu un partenariat avec Ellipsis Health pour intégrer Sage, un agent vocal infirmier virtuel basé sur l'IA, à sa plateforme Care Solutions. Cette intégration permet une communication empathique et à grande échelle avec les patients dans le cadre des programmes de gestion des soins.

Paysage concurrentiel du marché des logiciels d'information de santé :

Développements récents

- En mars 2026, MEDITECH a lancé de nouvelles solutions d'intelligence ambiante natives pour les médecins et les infirmières, parfaitement intégrées aux flux de travail d'Expanse afin de réduire la charge administrative liée à la documentation et d'améliorer les interactions avec les patients. Ces innovations sont complétées par des outils basés sur l'IA, tels que Claim Denial Agents, MyHealth Assistant et Ask Expanse, tous conçus pour optimiser la qualité des soins.

- En février 2026, Oracle Health a enrichi son agent d'IA clinique avec la création automatisée d'ordonnances, permettant ainsi aux cliniciens de rédiger des prescriptions précises, de demander des analyses de laboratoire, des examens d'imagerie et de programmer des rendez-vous de suivi grâce à l'écoute ambiante. Cette avancée réduit la charge administrative et permet aux médecins d'économiser plus de 200 000 heures de documentation.

- En novembre 2025, Oracle Health a annoncé que son système de dossier médical électronique (DME) de nouvelle génération, basé sur l'IA, avait obtenu la certification ONC et la conformité DEA. Conçu nativement avec l'IA sur une architecture cloud sécurisée, ce système rationalise les flux de travail et réduit la charge administrative.

- En octobre 2025, Florence Healthcare a annoncé que SiteLink, sa plateforme d'opérations d'essais cliniques, est désormais disponible sur AWS Marketplace, étendant ainsi les capacités numériques aux promoteurs et aux sites de recherche du monde entier.

- Report ID: 8526

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.