Perspectives du marché de l'architecture hospitalière :

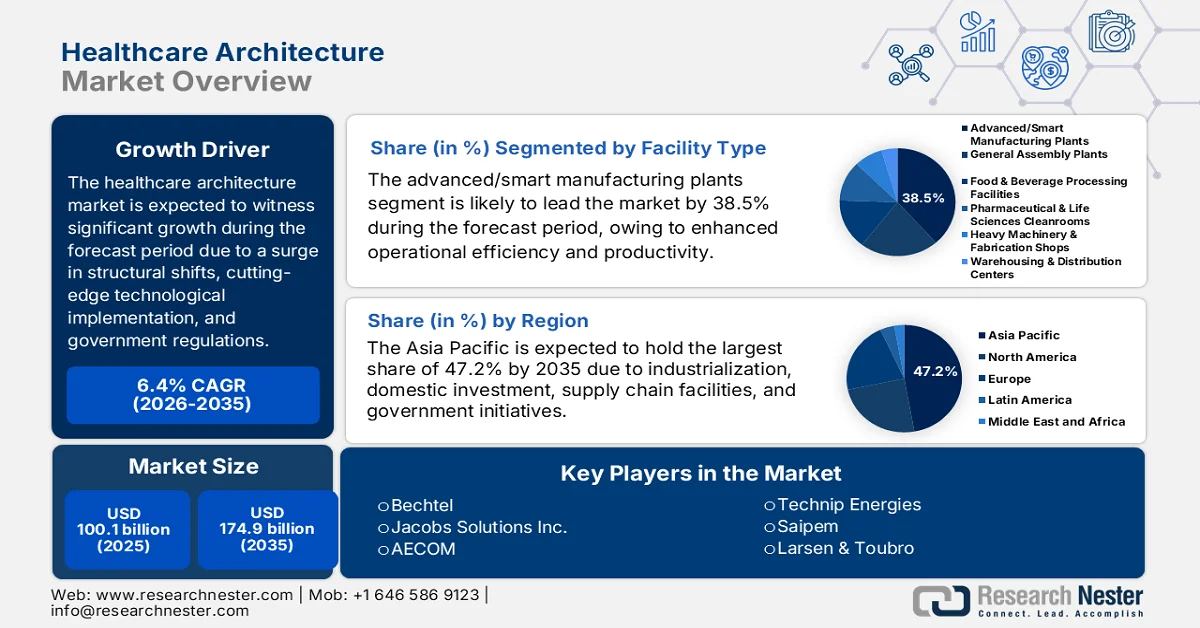

Le marché de l'architecture des établissements de santé était évalué à plus de 100,1 milliards de dollars en 2025 et devrait atteindre 174,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 106,5 milliards de dollars.

Le marché mondial de l'architecture hospitalière est fortement influencé par plusieurs facteurs, notamment les transformations structurelles dans la conception et la réalisation des établissements, l'adoption de technologies de pointe et une évolution fondamentale des réglementations et de la demande des consommateurs dans les économies industrialisées. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en janvier 2023, le marché mondial des technologies d'énergie propre produites en masse devrait atteindre 650 milliards de dollars américains par an d'ici fin 2030. Cela représente plus de trois fois le niveau actuel, sous réserve de la mise en œuvre par les pays de leurs objectifs respectifs en matière de climat et d'énergie. Parallèlement, les emplois liés à la production d'énergie propre devraient doubler, passant de 6 millions à près de 14 millions d'ici la même année, ce qui contribuera à dynamiser le marché.

Par ailleurs, l'adoption de la construction préfabriquée et modulaire, l'essor des jumeaux numériques, la transition vers une conception centrée sur l'humain, la diversification vers de nouveaux modèles d'installations et d'affaires, ainsi qu'un intérêt accru pour les bâtiments industriels à plusieurs étages et à grande hauteur sous plafond, sont autant de tendances qui alimentent le marché de l'architecture hospitalière à l'échelle mondiale. Selon un article publié par la Réserve fédérale en mars 2026, la production industrielle a progressé de 0,2 % en février, après une hausse de 0,7 % en janvier. De plus, la production manufacturière a augmenté de 0,2 % en février, tandis que l'indice du secteur minier a progressé de 0,8 % et celui des services publics de 0,6 %. En outre, la production industrielle globale a enregistré une croissance de 1,4 %, et le taux d'utilisation des capacités est resté stable à 76,3 %, soit une hausse de 3,1 points de pourcentage, contribuant ainsi positivement à l'expansion du marché de l'architecture hospitalière.

Analyse de l'indice de production industrielle et d'utilisation des capacités (2025-2026)

Production industrielle | Indice | Variation en pourcentage | ||||||||||

2025 | 2026 | 2025 | 2026 | |||||||||

Septembre | Octobre | Novembre | Décembre | Janvier | Février | Septembre | Octobre | Novembre | Décembre | Janvier | Février | |

Biens de consommation | 98,2 | 97,5 | 97,6 | 98,5 | 98,8 | 98,9 | -0,2 | -0,7 | 0,1 | 0,9 | 0,5 | 0,1 |

Équipement d'entreprise | 94,6 | 94,0 | 94,4 | 95,1 | 96.0 | 96.1 | 0,8 | -0,6 | 0,4 | 0,8 | 0,9 | 0,2 |

Fournitures non industrielles | 98,1 | 97,7 | 97,9 | 98,0 | 98,9 | 98,9 | 0,2 | -0,3 | 0,2 | 0,0 | 1.0 | 0,0 |

Construction | 100,5 | 99,2 | 99,3 | 98,9 | 100,0 | 99,8 | 0,5 | -1,3 | 0,1 | -0,5 | 1.1 | -0,2 |

Matériels | 106,5 | 106.0 | 106.2 | 106.2 | 10.7.0 | 107,3 | -0,1 | -0,4 | 0,2 | -0,1 | 0,8 | 0,3 |

Exploitation minière | 121.1 | 120,1 | 121.2 | 118,8 | 119,9 | 120,9 | -0,1 | -0,9 | 0,9 | -2.0 | 0,9 | 0,8 |

Services publics | 107,8 | 109,9 | 108,3 | 114,8 | 114,9 | 114,2 | 1.3 | 2.0 | -1,5 | 6.0 | 0,1 | -0,6 |

Source : Conseil des gouverneurs de la Réserve fédérale

Clé Architecture des soins de santé Résumé des informations sur le marché:

Points saillants régionaux :

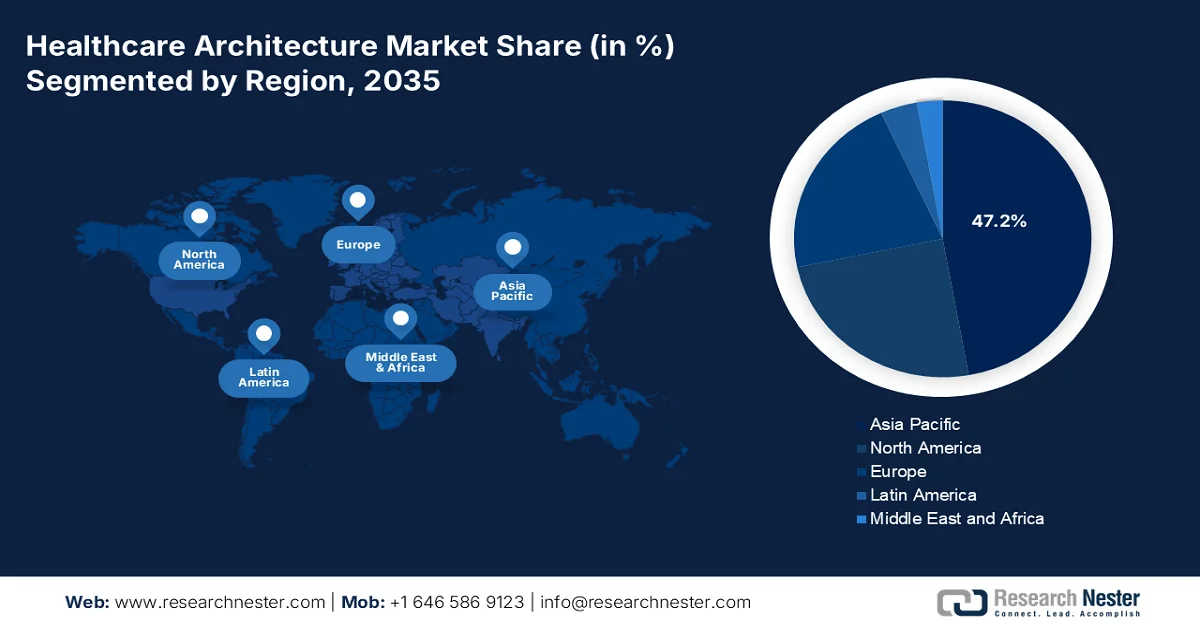

- La région Asie-Pacifique devrait représenter 47,2 % du marché de l'architecture hospitalière d'ici 2035, grâce à une industrialisation et une urbanisation rapides, ainsi qu'à une augmentation des investissements nationaux et étrangers dans les capacités de production.

- L’Europe est en passe d’enregistrer la croissance la plus rapide au cours de la période prévisionnelle, portée par la transformation industrielle, des exigences strictes en matière de développement durable et un soutien politique fort aux infrastructures vertes.

Analyse du segment :

- Le segment des usines de fabrication avancées/intelligentes sur le marché de l'architecture des soins de santé devrait détenir une part dominante de 38,5 % d'ici 2035, grâce à l'intégration croissante de l'IA, de l'IoT et de l'automatisation pour améliorer l'efficacité opérationnelle et la productivité.

- Le sous-segment des structures métalliques préfabriquées devrait détenir la deuxième part de marché la plus importante entre 2026 et 2035, grâce à son efficacité structurelle, sa rentabilité et ses capacités de construction accélérées.

Principales tendances de croissance :

- Expansion de l'infrastructure numérique basée sur l'IA

- Résilience de la chaîne d'approvisionnement manufacturière

Principaux défis :

- Sélection du site, acquisition foncière et risques géotechniques

- Exigences en matière de durabilité et certification des bâtiments écologiques

Acteurs clés : Fluor Corporation (États-Unis), Bechtel (États-Unis), Jacobs Solutions Inc. (États-Unis), AECOM (États-Unis), Turner Construction (États-Unis), KBR Inc. (États-Unis), McDermott International (États-Unis), Quanta Services Inc. (États-Unis), MasTec Inc. (États-Unis), Balfour Beatty (Royaume-Uni), Kier Group (Royaume-Uni), Skanska (Suède), Technip Energies (France), Saipem (Italie), Larsen & Toubro (Inde), Samsung Engineering (Corée du Sud), JGC Corporation (Japon), Chiyoda Corporation (Japon), Monadelphous Group (Australie), Sime Darby (Malaisie), Microsoft Corp. (États-Unis), Stantec (Canada), Johnson & Johnson (États-Unis), Reveal HealthTech (États-Unis).

Mondial Architecture des soins de santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 100,1 milliards de dollars américains

- Taille du marché en 2026 : 106,5 milliards de dollars américains

- Taille du marché prévue : 174,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 47,2 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 23 March, 2026

Marché de l'architecture hospitalière - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des infrastructures numériques basées sur l'IA : La croissance exponentielle du cloud computing et de l'IA alimente la demande mondiale en infrastructures énergétiques et en centres de données spécialisés pour le secteur de la santé. Selon les statistiques officielles publiées par la Réserve fédérale en février 2026, les échanges liés à l'IA ont représenté près de la moitié de la croissance du commerce de marchandises au premier semestre 2025, soit près de 15 % du volume total des échanges. Par ailleurs, Taïwan et les États-Unis ont déclaré en juillet 2025 un volume estimé à 13 milliards de dollars pour les produits classés sous les codes SH 8 471.5, 8 471.8 et 8 473.3. De plus, la forte augmentation actuelle des investissements dans l'IA a entraîné une croissance soutenue de la demande en produits d'IA, avec un volume d'échanges dépassant 272 milliards de dollars, contribuant ainsi à une forte expansion du marché dans différentes régions.

- Résilience des chaînes d'approvisionnement industrielles : les entreprises repensent efficacement leurs chaînes d'approvisionnement respectives, les rendant moins vulnérables aux perturbations mondiales grâce à la délocalisation de la production vers les pays d'origine, ce qui a un impact positif sur le marché de l'architecture des établissements de santé. Par exemple, en janvier 2026, le Département de la Guerre s'est engagé à investir 1 milliard de dollars en fonds propres afin de sécuriser la chaîne d'approvisionnement des moteurs de fusée à propergol solide, notamment aux États-Unis. De plus, en février 2026, il a également investi 11,8 millions de dollars au titre du Defense Production Act (DPA), titre III, pour le traitement national de matériaux critiques. Ainsi, grâce à ces investissements importants, le marché bénéficie d'un fort potentiel de croissance dans différentes économies.

- Demande croissante d'installations durables : les investisseurs et les locataires industriels privilégient désormais la production et le stockage d'énergie sur site, ainsi que l'efficacité énergétique, sous la pression des réglementations et en raison des coûts. Selon les statistiques officielles publiées par Sustainable Horizons en janvier 2022, 32,6 % des entreprises mondiales intègrent efficacement les principes du développement durable à leurs opérations et pratiques commerciales habituelles, plutôt que d'adopter les stratégies les plus récentes. Par ailleurs, seulement 22,8 % des organisations mettent en œuvre des actions ou des approches spécifiques en matière de développement durable, et à peine 0,2 % élaborent des outils et des méthodes pour évaluer leurs progrès. Enfin, le secteur des entreprises contribue à hauteur de 84 % au produit intérieur brut (PIB) et crée 90 % des emplois dans les économies en développement, stimulant ainsi le marché mondial de l'architecture des établissements de santé.

Défis

- Sélection du site, acquisition foncière et risques géotechniques : Trouver et sécuriser un site approprié pour un grand complexe industriel est une première étape cruciale et de plus en plus complexe, qui représente un défi majeur pour le marché de l’architecture hospitalière. De plus, les emplacements idéaux requièrent un accès à des réseaux de transport performants, un réseau électrique fiable et à haute capacité, un approvisionnement en eau suffisant et une main-d’œuvre qualifiée à proximité. Par ailleurs, les terrains répondant à tous ces critères, souvent qualifiés de « prêts à construire », se raréfient, notamment dans les régions fortement développées. Une fois le site identifié, les risques géotechniques constituent un obstacle majeur. Des conditions souterraines inattendues, telles que la présence de roche-mère, de sols instables ou de contamination, peuvent être découvertes lors des travaux d’excavation, ce qui freine la croissance du marché de l’architecture hospitalière.

- Exigences de développement durable et certification des bâtiments écologiques : Si le développement durable est un moteur essentiel du marché, les exigences spécifiques liées à l’obtention de certifications de haut niveau en matière de bâtiments écologiques constituent également un défi majeur pour le secteur de l’architecture hospitalière. À cet égard, les clients exigent de plus en plus que les installations répondent à des normes telles que LEED ou la neutralité carbone, ce qui complexifie considérablement le processus architectural et de construction. Le choix de matériaux durables à faible empreinte carbone, la conception pour une efficacité énergétique maximale et l’intégration de la production d’énergie renouvelable sur site requièrent une expertise pointue et peuvent limiter les options de conception et de matériaux. Ces exigences impliquent souvent des dépenses initiales plus importantes pour des matériaux haut de gamme et des systèmes de construction avancés, ce qui peut s’avérer difficile à concilier avec les budgets des projets.

Taille et prévisions du marché de l'architecture hospitalière :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

100,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

174,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'architecture hospitalière :

Analyse du segment par type d'installation

Le segment des usines de fabrication avancées/intelligentes, qui fait partie des types d'installations, devrait représenter la plus grande part du marché de l'architecture des établissements de santé d'ici fin 2035, soit 38,5 %. Cette croissance est principalement due à son rôle essentiel dans l'amélioration de l'efficacité opérationnelle, de la qualité des produits et de la productivité grâce à l'IA, l'IoT et l'automatisation. Par exemple, selon les statistiques officielles publiées par l'Organisation de la Fondation pour les technologies de l'information et l'innovation en décembre 2025, les services numériques représentent actuellement 25 % des intrants de production, tandis que les intrants électroniques représentent 40 % de la valeur des véhicules modernes. De plus, la numérisation de la production devrait permettre une optimisation de 10 % de l'efficacité opérationnelle globale, une amélioration de 25 % de l'efficacité énergétique des emballages destinés aux consommateurs et une réduction des accidents du travail, contribuant ainsi à la croissance de ce segment.

Analyse du segment des matériaux de construction

Durant la période prévisionnelle, le sous-segment des structures métalliques préfabriquées, appartenant au secteur des matériaux de construction, devrait détenir la deuxième part de marché la plus importante dans le domaine de l'architecture hospitalière. La croissance de ce sous-segment est fortement portée par la modernisation de la construction, grâce à son efficacité structurelle, sa rentabilité et sa rapidité d'exécution. Selon un article publié par la World Steel Association Organization en 2025, en termes d'efficacité des matériaux, 98,2 % des matières premières de l'industrie sidérurgique étaient transformées en produits et coproduits sidérurgiques en 2023. De plus, la même année, l'industrie a investi 7,2 % de son chiffre d'affaires dans les procédés et produits les plus récents. Parallèlement, elle a reversé 98,8 % de son chiffre d'affaires à la communauté internationale, contribuant ainsi au développement de ce sous-segment et à l'expansion du marché.

Analyse du segment de type de construction

Le segment des constructions neuves (projets « greenfield ») du marché de l'architecture hospitalière devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par la vague mondiale de relocalisations et la création de secteurs d'activité entièrement nouveaux, tels que la fabrication de batteries pour véhicules électriques et la production de semi-conducteurs. Contrairement aux rénovations ou aux extensions, les projets « greenfield » offrent l'avantage unique de concevoir un bâtiment de A à Z, permettant ainsi une intégration fluide des technologies de pointe, des flux de travail optimisés et des normes de développement durable rigoureuses, sans les contraintes d'une structure existante. Cette liberté est particulièrement cruciale pour les industries exigeant des contrôles environnementaux très précis, comme les salles blanches pour la production pharmaceutique ou les zones sans vibrations pour l'assemblage de composants électroniques de pointe.

Notre analyse approfondie du marché de l' architecture des établissements de santé comprend les segments suivants :

Segment | Sous-segments |

Type d'installation |

|

Matériaux de construction |

|

Type de construction |

|

Niveau d'automatisation |

|

Secteur d'utilisation finale |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'architecture hospitalière - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché de l'architecture hospitalière, soit 47,2 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par une industrialisation et une urbanisation rapides, ainsi que par des investissements nationaux et étrangers sans précédent dans les capacités de production, l'émergence d'infrastructures de chaîne d'approvisionnement et des investissements dans les secteurs pétrochimique et chimique, notamment grâce aux politiques gouvernementales. Selon les statistiques officielles publiées par le Conseil de coopération économique du Pacifique (PACC) en décembre 2024, la transition énergétique dans la région nécessite une augmentation exponentielle des besoins en intrants pour l'électromobilité, la demande de lithium devant croître de près de 90 % d'ici fin 2040. Par ailleurs, les investissements régionaux s'élevaient à 1 700 milliards de dollars en 2023, soit une hausse de 17 % par rapport à l'année précédente. Ces investissements concernent notamment les énergies renouvelables, les infrastructures de recharge, le stockage d'énergie, la capture du carbone, le recyclage et le nucléaire, autant d'éléments qui dynamisent le marché.

Le marché de l'architecture hospitalière en Chine connaît une croissance significative, grâce à des investissements publics soutenus dans la modernisation des infrastructures industrielles, le développement du secteur manufacturier, l'application de normes environnementales strictes et l'intégration de technologies innovantes de contrôle de la pollution et d'efficacité énergétique. Selon un article publié par le portail « Ceinture et Route » en janvier 2026, le pays a délibérément attiré 98,2 milliards de dollars d'investissements directs internationaux, dont 24,4 milliards pour le seul secteur manufacturier, soit environ un quart du total. Par ailleurs, grâce à des politiques favorables, des infrastructures robustes et une main-d'œuvre abondante, le secteur manufacturier chinois a enregistré une croissance annuelle moyenne de 12 %, contribuant ainsi à la forte croissance du marché de l'architecture hospitalière.

Le soutien sans précédent des pouvoirs publics à la production nationale, via les programmes d'incitation à la production (PIP), les allocations budgétaires pour les infrastructures industrielles, l'engagement gouvernemental en faveur du développement des installations industrielles et l'accent mis sur la fabrication de produits électroniques, la chimie de spécialité et l'industrie pharmaceutique, dynamise le marché de l'architecture hospitalière en Inde . Selon les estimations gouvernementales publiées par le PIB Government en mars 2026, les dépenses d'investissement public du pays ont bondi de 21,6 milliards de dollars et devraient atteindre 132,6 milliards de dollars entre 2026 et 2027. Par ailleurs, la monétisation des actifs par le biais des REIT et des InvIT a permis de mobiliser plus de 16,2 milliards de dollars de fonds réinvestis dans de nouveaux projets et d'attirer des investisseurs du monde entier, contribuant ainsi positivement à la croissance du marché.

Aperçu du marché européen

Le marché européen de l'architecture hospitalière devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la transformation profonde de son tissu industriel, les objectifs ambitieux du Pacte vert pour l'Europe, l'accent mis sur le développement durable et une réglementation stricte en matière d'efficacité énergétique. Selon un rapport officiel de la Commission européenne publié en 2025, la région a réussi à réduire ses émissions globales de gaz à effet de serre de 27 %, parallèlement à une augmentation de son PIB de 65 %. Par ailleurs, la politique de cohésion, axée sur la réduction des inégalités socio-économiques à long terme, s'inscrit pleinement dans les objectifs du Pacte vert pour une transition juste, inclusive et durable. De plus, d'ici fin 2027, plus de 114,7 milliards de dollars ont été programmés pour soutenir la transition écologique à travers des projets tels que les transports durables, les infrastructures d'énergies renouvelables, l'adaptation au changement climatique, l'efficacité énergétique et la gestion des risques de catastrophes, contribuant ainsi au développement du marché dans l'ensemble de la région.

Le marché de l'architecture hospitalière en Allemagne connaît une forte croissance, portée par le développement de son tissu industriel. Les industries énergivores, telles que la mécanique lourde, l'automobile et la chimie, s'engagent à atteindre la neutralité carbone d'ici 2045, parallèlement à la modernisation de leurs infrastructures de production pour les décarboner. Selon un article du Forum économique mondial publié en juin 2023, le score du pays en matière d'efficacité énergétique (ETI) a progressé de 6 %, témoignant de la vigueur de ses efforts de transition énergétique. Par ailleurs, le gouvernement a investi dans le développement d'infrastructures et de technologies écoénergétiques, permettant au pays de produire plus de 40 % de son électricité à partir d'énergies renouvelables et de s'être fixé pour objectif d'atteindre 80 % d'ici fin 2030. De plus, l'Allemagne a mis en place diverses politiques visant à accroître la part des énergies renouvelables dans son mix énergétique afin de réduire les émissions de gaz à effet de serre, stimulant ainsi la croissance du marché.

L'essor de l'hydrogène vert et des énergies renouvelables, la hausse des investissements dans les installations de traitement et de production, les ressources éoliennes et solaires, ainsi que le soutien gouvernemental sont autant de tendances qui dynamisent le marché de l'architecture hospitalière en Espagne . Selon les estimations gouvernementales publiées par l'ITA en juillet 2024, la capacité énergétique installée du pays a progressé de 4,9 % entre 2022 et 2023, atteignant 119 GW. Cette croissance est principalement due aux énergies renouvelables, qui ont enregistré une hausse de 9,1 % de la capacité installée dans la péninsule Ibérique. Par ailleurs, au sein de cette capacité, l'énergie photovoltaïque a connu une progression fulgurante, de plus de 22 %, soit 4,4 GW, entre 2022 et 2023. De même, l'éolien a progressé de 4,9 %, autant d'éléments qui augurent d'une croissance prometteuse pour le marché de l'architecture hospitalière dans le pays.

Aperçu du marché nord-américain

Le marché de l'architecture hospitalière en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la reprise de la production manufacturière nationale, la relocalisation des industries des semi-conducteurs et de l'automobile, des financements publics importants via des lois telles que l'Inflation Reduction Act, le CHIPS et le Science Act, ainsi que par la présence d'infrastructures durables et intelligentes. Selon les statistiques officielles publiées par le Baker Institute en 2026, 56 % des importations américaines sont des produits manufacturés, dont un tiers provient du Mexique et du Canada. Par ailleurs, les exportations mexicaines vers les États-Unis représentent 40 % du contenu américain, tandis que les exportations automobiles canadiennes représentent 50 % de ce contenu. De plus, il a été démontré que 72 % des importations en provenance du Canada et 63 % des importations en provenance du Mexique contiennent des produits industriels utilisés dans la fabrication aux États-Unis, ce qui a un impact positif sur la présence du marché dans l'ensemble de la région.

Le marché de l'architecture hospitalière aux États-Unis bénéficie d'une visibilité accrue, grâce à la suprématie technologique, aux investissements judicieux dans la fabrication de semi-conducteurs, aux installations pharmaceutiques de pointe et aux usines de batteries pour véhicules électriques, ainsi qu'aux besoins en construction et à la demande croissante d'infrastructures de centres de données pour le développement de l'intelligence artificielle. Se fondant sur les estimations gouvernementales publiées par le Congrès en septembre 2023, l'administration a rapidement promulgué la loi Science and CHIPS en juillet 2022, allouant 52,7 milliards de dollars pour accroître la capacité de production de semi-conducteurs du pays. Ce financement a été rendu possible par des incitations financières destinées au développement, à l'équipement et à l'expansion des installations de fabrication nationales, ainsi qu'aux entreprises de la chaîne d'approvisionnement des semi-conducteurs. Grâce à ces financements, le marché américain est en pleine expansion.

L'investissement stratégique du gouvernement, la transition énergétique, l'augmentation de la construction de gigafactories de batteries pour véhicules électriques, le dynamisme du Plan Investir dans le Canada et le soutien régulier des incitatifs fédéraux sont autant de facteurs qui stimulent le marché des infrastructures de santé au Canada . Comme l'indiquait un article publié par le gouvernement du Canada en février 2026, le gouvernement canadien s'efforce d'aider la population à adopter l'électrique grâce au Programme quinquennal d'accessibilité aux véhicules électriques et à l'amélioration des infrastructures de recharge par le biais d'investissements ciblés de 1,5 milliard de dollars américains de la Banque de l'infrastructure du Canada dans le cadre de son programme d'infrastructures de recharge et de ravitaillement en hydrogène. De plus, le ministre de l'Environnement, du Changement climatique et de la Nature a annoncé un investissement de plus de 97 millions de dollars américains dans 155 projets de transport propre à travers le pays, ce qui contribue positivement à la croissance du marché.

Possibilités de financement pour les projets de transport propre au Canada (2026)

Détails du projet | Nombre de projets | Montant du financement |

Installation de plus de 8 000 bornes de recharge pour véhicules électriques dans le cadre du programme d'infrastructure pour véhicules zéro émission | 122 | 84,4 millions de dollars américains |

Le programme Green Freight contribue à réduire les dépenses en carburant et les émissions grâce au renouvellement de la motorisation des véhicules. | 3 | 5,7 millions de dollars américains |

Accroître les connaissances des industriels et du grand public en matière de carburants propres et de recharge des véhicules électriques. | 30 projets de sensibilisation et d'éducation | 7,2 millions de dollars américains |

Source : Gouvernement du Canada

Acteurs clés du marché de l'architecture des soins de santé :

- Fluor Corporation (États-Unis)

- Bechtel (États-Unis)

- Jacobs Solutions Inc. (États-Unis)

- AECOM (États-Unis)

- Turner Construction (États-Unis)

- KBR Inc. (États-Unis)

- McDermott International (États-Unis)

- Quanta Services Inc. (États-Unis)

- MasTec Inc. (États-Unis)

- Balfour Beatty (Royaume-Uni)

- Groupe Kier (Royaume-Uni)

- Skanska (Suède)

- Technip Energies (France)

- Saipem (Italie)

- Larsen & Toubro (Inde)

- Samsung Engineering (Corée du Sud)

- JGC Corporation (Japon)

- Chiyoda Corporation (Japon)

- Groupe Monadelphous (Australie)

- Sime Darby (Malaisie)

- Microsoft Corp. (États-Unis)

- Stantec (Canada)

- Johnson & Johnson (États-Unis)

- Reveal HealthTech (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Fluor Corporation est une entreprise d'ingénierie et de construction de premier plan qui réalise des installations industrielles et de production complexes pour des clients des secteurs des technologies de pointe et de l'énergie. Forte de son vaste réseau mondial d'approvisionnement et de son expertise en gestion de projets, elle mène à bien des projets industriels d'envergure, de manière sûre et efficace.

- Bechtel est l'un des noms les plus respectés dans les domaines de l'ingénierie, de la construction et de la gestion de projets, reconnu pour la réalisation de projets industriels d'envergure dans les secteurs de la fabrication, des mines et de la métallurgie. L'entreprise intègre des techniques de construction innovantes et des outils numériques pour gérer l'intégralité du cycle de vie des projets de développement d'installations pour ses clients.

- Jacobs Solutions Inc. offre des services complets d'architecture, d'ingénierie et de construction, spécialisés dans la création d'installations de fabrication de pointe axées sur la durabilité et la résilience opérationnelle. L'entreprise collabore étroitement avec ses clients pour concevoir des espaces industriels novateurs intégrant l'automatisation et des stratégies d'adaptation aux évolutions futures.

- AECOM est une société de conseil en infrastructures de renommée mondiale qui planifie, conçoit et construit des installations industrielles et de production à la pointe de la technologie. Forte d'une expertise technique pointue, elle réalise des projets qui optimisent les capacités de production tout en respectant des normes environnementales et de sécurité rigoureuses.

- Turner Construction est une entreprise de construction de premier plan, spécialisée dans la réalisation d'installations industrielles et de production complexes. Elle est reconnue pour son approche collaborative et son engagement envers la sécurité, la qualité et l'innovation dans le secteur du bâtiment industriel.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'architecture des soins de santé :

Le marché mondial de l'architecture hospitalière est extrêmement concurrentiel et fragmenté, composé d'un mélange de conglomérats américains, de spécialistes européens et de puissantes sociétés d'ingénierie asiatiques. La compétitivité repose de plus en plus sur la capacité des entreprises à mener à bien des projets d'envergure et technologiquement complexes. Les acteurs clés se tournent stratégiquement vers des secteurs à forte croissance tels que la fabrication de pointe, la transition énergétique et les sciences de la vie. Une initiative stratégique majeure observée chez les entreprises leaders est l'intégration poussée des technologies numériques, comme la modélisation des informations du bâtiment (BIM) et l'analyse des données, afin d'améliorer l'efficacité, la sécurité et la prévisibilité des projets. Par ailleurs, en septembre 2023, Johnson & Johnson a proposé des produits et des solutions de santé aux consommateurs du monde entier, en mettant l'accent sur les avancées dans le domaine de la santé, ce qui a un impact positif sur le secteur de l'architecture hospitalière à l'échelle mondiale.

Paysage concurrentiel du marché de l'architecture hospitalière :

Développements récents

- En septembre 2025, Reveal HealthTech a annoncé sa levée de fonds de série A de 7,2 millions de dollars, menée en grande partie par Leo Capital, en partenariat avec Sanos Capital, pour alimenter la prochaine vague de soins de santé basés sur l'IA.

- En mars 2025, Microsoft Corp. a lancé Microsoft Dragon Copilot, le tout premier assistant IA pour les flux de travail cliniques qui combine facilement les capacités de dictée vocale fiables en langue nationale de DMO avec les capacités d'écoute appropriées d'une IA générative finement réglée, ainsi que des garanties basées sur les soins de santé.

- En avril 2023, Stantec , en collaboration avec Graham Design Builders LP, a obtenu le contrat de conception-construction pour le projet de réaménagement de l'hôpital Cariboo Memorial en Colombie-Britannique. Ce projet comprend des services d'urgence et d'hospitalisation, offrant ainsi aux communautés de Cariboo-Chilcotin et de Williams Lake un accès adéquat à des services de santé essentiels.

- Report ID: 8461

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.