Perspectives du marché des ventilo-convecteurs :

Le marché des ventilo-convecteurs était évalué à 5,5 milliards de dollars en 2025 et devrait atteindre 9,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,8 milliards de dollars.

Les exigences en matière d'efficacité énergétique des bâtiments publics sont les principaux moteurs du marché mondial des ventilo-convecteurs. Selon les données de l'AIE de juillet 2023, les bâtiments représentent près de 30 % de la consommation énergétique finale mondiale, le chauffage et la climatisation constituant la part la plus importante de cette consommation. Aux États-Unis, l'Agence d'information sur l'énergie (EIA) estimait en juin 2023 que les bâtiments commerciaux consommaient plus de 6,8 quadrillions de BTU d'énergie, les systèmes de chauffage, de ventilation et de climatisation (CVC) étant responsables d'une part significative de cette consommation. Ces chiffres stimulent les investissements dans la modernisation des systèmes des hôpitaux, des administrations, des campus universitaires et des infrastructures de transport. Les financements fédéraux, dans le cadre de programmes tels que l'Infrastructure Investment and Jobs Act et l'initiative « Better Buildings » du Département de l'Énergie (DOE), consacrent des milliards de dollars à des rénovations privilégiant la régulation de la température par zones et la réduction des coûts d'exploitation sur l'ensemble du cycle de vie, des conditions qui favorisent les systèmes de traitement d'air distribués dans les bâtiments de moyenne et grande hauteur.

Par ailleurs, en Europe, les données de la Commission européenne de juillet 2023 indiquent que la rénovation des bâtiments publics doit atteindre un taux d'amélioration annuel minimal de 3 % en matière d'efficacité énergétique, conformément à la directive sur l'efficacité énergétique. Ceci accélère le remplacement des équipements CVC existants dans les bâtiments municipaux et institutionnels. Ces politiques se traduisent par une demande d'achats mesurable de la part des services des travaux publics, des autorités sanitaires et des agences de défense. De plus, l'expansion du marché des ventilo-convecteurs est stimulée par l'urbanisation et l'importance accordée à la qualité de l'air intérieur sur les lieux de travail, dans les établissements de santé et dans le secteur de l'hôtellerie-restauration. Les données de l'EPA d'avril 2025 montrent que les Américains passent près de 90 % de leur temps à l'intérieur, où les niveaux de pollution peuvent être supérieurs à ceux de l'extérieur, ce qui renforce l'importance de systèmes de ventilation et de climatisation performants.

Clé Unité de ventilo-convecteur Résumé des informations sur le marché:

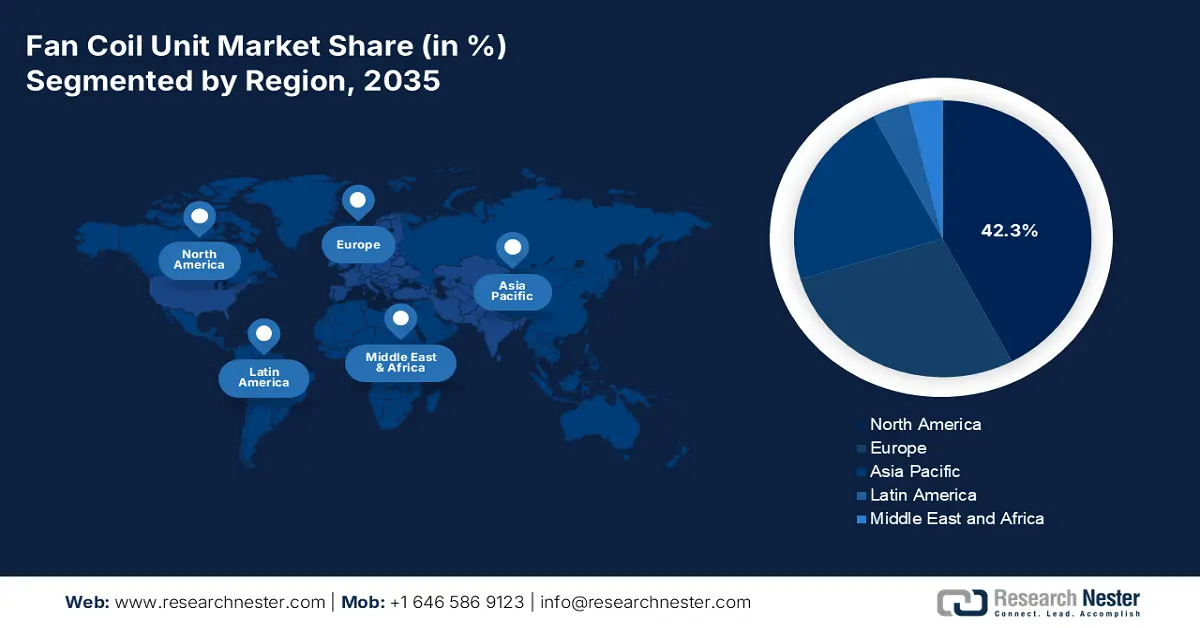

Points saillants régionaux :

- L'Amérique du Nord devrait s'assurer une part de revenus de 42,3 % d'ici 2035 sur le marché des ventilo-convecteurs, reflétant une forte adoption dans les projets de rénovation des secteurs de la santé, de l'éducation et du commerce, soutenue par des réglementations énergétiques strictes et des améliorations des infrastructures publiques, en raison de codes énergétiques rigoureux et d'initiatives de rénovation de bâtiments à grande échelle.

- La région Asie-Pacifique devrait devenir une région à fort impact au cours de la période 2026-2035, soutenue par une construction commerciale et résidentielle de grande ampleur dans les principales économies et par une modernisation accélérée des systèmes CVC, alimentée par une urbanisation rapide et des programmes d'efficacité énergétique menés par les gouvernements.

Analyse du segment :

- Le sous-segment commercial devrait représenter 75,6 % des revenus d'ici 2035 au sein de la catégorie d'application du marché des ventilo-convecteurs, reflétant son déploiement généralisé dans les bureaux, les hôpitaux, les hôtels et les commerces de détail, soutenu par des normes strictes en matière de qualité de l'air intérieur et des rénovations axées sur l'efficacité, stimulées par l'adoption de codes énergétiques modernes pour les bâtiments.

- Les unités de refroidissement à quatre tubes devraient conserver une position de leader d'ici 2035 dans ce segment, grâce à leur capacité à assurer simultanément le chauffage et le refroidissement de plusieurs zones dans de grands bâtiments non résidentiels, renforcée par les exigences de conformité aux normes de performance des bâtiments avancés et aux normes de certification environnementale.

Principales tendances de croissance :

- Investissement public soutenu dans la construction non résidentielle

- Progrès dans l'automatisation des bâtiments et l'intégration de l'IoT

Principaux défis :

- Investissements initiaux élevés en capital et en R&D

- Nécessité d'un réseau de distribution et de service après-vente performant

Acteurs clés : Carrier Global Corporation (États-Unis), Trane Technologies plc (États-Unis), Johnson Controls International plc (États-Unis), Daikin Industries, Ltd. (Japon), Mitsubishi Electric Corporation (Japon), LG Electronics (Corée du Sud), Samsung Electronics (Corée du Sud), Gree Electric Appliances, Inc. (Chine), Midea Group (Chine), Lennox International Inc. (États-Unis), Systemair AB (Suède), FläktGroup Holding GmbH (Allemagne), Swegon (Suède), Aermec SpA (Italie), Trox GmbH (Allemagne), CIAT Group (France), Hitachi, Ltd. (Japon), Fujitsu General (Japon), Dunham-Bush (Malaisie), Rhoss SpA (Italie).

Mondial Unité de ventilo-convecteur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,5 milliards de dollars américains

- Taille du marché en 2026 : 5,8 milliards de dollars américains

- Taille du marché prévue : 9,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Vietnam, Indonésie, Thaïlande, Malaisie

Last updated on : 14 January, 2026

Marché des ventilo-convecteurs : facteurs de croissance et défis

Facteurs de croissance

- Investissements publics soutenus dans la construction non résidentielle : les dépenses publiques et privées en construction non résidentielle sont directement liées à l’acquisition de ventilo-convecteurs. Les lois gouvernementales sur les infrastructures, telles que l’Infrastructure Investment and Jobs Act (IIJS) aux États-Unis, allouent des milliards de dollars aux bâtiments publics, aux hôpitaux et aux établissements d’enseignement, autant de grands consommateurs de ventilo-convecteurs. Selon les prévisions de la CMAA (Commonwealth and Industrial Average Construction Act) de janvier 2026, le taux annuel des dépenses totales de construction a atteint 1 030 milliards de dollars, dont près de 0,2 % pour la construction publique non résidentielle. Ce flux d’investissements soutenu garantit une demande stable à long terme en équipements mécaniques, ce qui en fait un indicateur de marché crucial pour les fabricants et les fournisseurs de ventilo-convecteurs. Les cycles de financement fédéraux pluriannuels offrent une visibilité prévisible pour la planification de la production et la gestion des stocks.

- Progrès dans l'automatisation des bâtiments et l'intégration de l'IoT : L'essor des technologies du bâtiment intelligent stimule la demande sur le marché des ventilo-convecteurs dotés d'une connectivité native et de commandes avancées. Les bâtiments publics sont les premiers à adopter les systèmes d'automatisation des bâtiments pour la gestion de l'énergie. Les ventilo-convecteurs, véritables points d'accès intelligents au sein du système d'automatisation, permettent un contrôle précis des zones, une maintenance prédictive et des économies d'exploitation significatives. Cette tendance oriente le marché des produits autonomes vers des solutions système intégrées, favorisant les fabricants possédant de solides compétences en matière de commandes et de logiciels, et créant de nouvelles sources de revenus basées sur les services, via les contrats de performance et l'analyse des données.

- Financement multilatéral pour la rénovation des bâtiments publics : Les banques internationales de développement financent de plus en plus la modernisation des systèmes de chauffage, ventilation et climatisation (CVC) dans le cadre de programmes de durabilité urbaine et d’efficacité du secteur public. Le rapport de la Banque mondiale de 2023 indique qu’elle a engagé plus de 29,4 milliards de dollars dans des projets liés au climat, dont une partie est consacrée à l’efficacité énergétique des bâtiments publics dans les marchés émergents. De même, la Banque européenne pour la reconstruction et le développement (BERD) finance la modernisation des infrastructures municipales en Europe de l’Est, en Asie centrale et dans les Balkans, où le remplacement des systèmes CVC constitue un poste budgétaire récurrent. Par ailleurs, une collaboration précoce avec les entreprises et les consultants EPC travaillant sur les projets financés multilatéralement permet de définir les spécifications des ventilo-convecteurs avant la finalisation des appels d’offres, ce qui améliore les chances de succès sur les marchés des ventilo-convecteurs soutenus par les bailleurs de fonds.

Défis

- Investissements initiaux et en R&D importants : La mise en place de lignes de production pour différents types de ventilo-convecteurs, tels que les modèles à deux ou quatre tubes et les modèles intelligents, exige des investissements considérables. À cela s’ajoutent les coûts de R&D pour les unités écoénergétiques, silencieuses et intégrant l’Internet des objets (IoT) qui augmentent afin de répondre aux nouvelles normes internationales. Un nouvel entrant doit investir des millions avant même d’obtenir une seule commande, ce qui constitue un obstacle majeur sur le marché des ventilo-convecteurs. Par exemple, les leaders du marché investissent systématiquement un pourcentage de leur chiffre d’affaires annuel en R&D pour conserver leur avantage concurrentiel et éviter aux nouveaux entrants de devoir s’aligner sur leurs performances.

- Nécessité d'un réseau de distribution et de service après-vente performant : Les ventilo-convecteurs ne sont pas de simples produits standardisés ; leur installation requiert l'expertise de consultants, la présence de techniciens qualifiés et une maintenance fiable. Constituer un réseau compétent de distributeurs, de grossistes et de partenaires de service est un processus long et coûteux. Daikin s'appuie sur son vaste réseau mondial de centres de solutions et de revendeurs agréés, offrant une formation et un soutien que les nouveaux entrants ne peuvent pas facilement reproduire, ce qui constitue un frein important à la confiance des clients et à la pénétration du marché des ventilo-convecteurs.

Taille et prévisions du marché des ventilo-convecteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

5,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des ventilo-convecteurs :

Analyse du segment d'application

Le segment commercial devrait conserver sa part de marché dominante de 75,6 % d'ici 2035 au sein du segment d'application des ventilo-convecteurs. Cette croissance est portée par l'utilisation intensive de ces unités dans les immeubles de bureaux, les hôpitaux, les hôtels et les commerces. Ces environnements exigent une régulation précise de la température et de la ventilation par zones, permise par les ventilo-convecteurs, conformément aux normes strictes de qualité de l'air intérieur et d'efficacité énergétique. La croissance du secteur est directement liée à l'activité de construction non résidentielle et à la rénovation des bâtiments existants pour une meilleure efficacité énergétique. L'adoption de normes énergétiques modernes est un facteur clé de cette croissance. Par exemple, les données de l'EIA de juin 2023 indiquent que le chauffage représente près de 32 % de la consommation d'énergie des bâtiments commerciaux aux États-Unis. Ces données révèlent l'immense marché des solutions CVC performantes, telles que les ventilo-convecteurs de pointe, pour gérer cette importante consommation d'énergie.

Analyse de segmentation par type

Dans le segment des types d'unités, les ventilo-convecteurs à quatre tubes dominent le marché. Ce segment est porté par leur flexibilité et leur efficacité énergétique supérieures, permettant d'assurer simultanément le chauffage et la climatisation de différentes zones d'un bâtiment. Cette capacité est essentielle pour les grands bâtiments commerciaux tels que les hôtels et les hôpitaux, où les besoins thermiques des chambres sont divers et fluctuants. Grâce à l'utilisation de conduites séparées pour l'alimentation et le retour d'eau chaude et glacée, ces systèmes éliminent le gaspillage d'énergie lié à la commutation d'un seul serpentin, ce qui représente des économies d'exploitation importantes. Leur adoption est fortement influencée par les normes de performance énergétique des bâtiments. Selon Unilux HVAC Industries (2026), ces systèmes offrent aux occupants un chauffage, une climatisation et une ventilation toute l'année grâce aux ventilo-convecteurs verticaux à quatre tubes. Cette caractéristique est de plus en plus exigée par les certifications de bâtiments écologiques telles que LEED pour obtenir des scores de performance énergétique élevés.

Analyse du segment par type d'entreprise

Le nouveau segment des ventes domine le segment des types d'équipements sur le marché des ventilo-convecteurs et est alimenté par la construction neuve et le développement de projets commerciaux et résidentiels haut de gamme de grande envergure à l'échelle mondiale. Cette croissance est particulièrement marquée dans les économies émergentes connaissant une urbanisation rapide et dans les régions où les normes de construction actualisées imposent d'emblée des installations CVC modernes et performantes. Bien que le marché du remplacement soit stable, il reste inférieur au volume des nouvelles installations. Les données gouvernementales sur les dépenses de construction constituent un indicateur fiable. L'investissement mondial constant dans les infrastructures et l'immobilier garantit un flux de demande robuste et continu pour les fabricants d'équipement d'origine. De plus, l'intégration de technologies intelligentes et durables dans les nouvelles constructions crée un marché de niche pour les systèmes de ventilo-convecteurs connectés de pointe, destinés aux projets de rénovation.

Notre analyse approfondie du marché des ventilo-convecteurs comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Capacité |

|

Application |

|

Type d'entreprise |

|

Technologie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des ventilo-convecteurs - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des ventilo-convecteurs domine et devrait représenter 42,3 % des revenus d'ici 2035. Ce marché est porté par la rénovation des bâtiments commerciaux, des normes énergétiques strictes et une forte croissance des constructions dans les secteurs de la santé et de l'éducation. Aux États-Unis, la loi sur l'investissement dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) finance la modernisation des installations publiques, stimulant directement la demande. La tendance est aux unités intelligentes à haut rendement intégrées aux systèmes de gestion technique du bâtiment (GTB) pour la maintenance prédictive et les économies d'énergie. Des normes telles que la certification LEED encouragent l'adoption de modèles avancés à quatre tubes et à faible potentiel de réchauffement global (PRG). Le cycle de remplacement des unités dans les bâtiments existants constitue un moteur de demande constant, compensant la croissance plus lente des nouvelles constructions commerciales. Au Canada, les initiatives fédérales, comme la Stratégie pour les bâtiments écologiques, complètent les réglementations provinciales, en mettant l'accent sur les rénovations énergétiques en profondeur et l'électrification pour atteindre les objectifs de carboneutralité, et en privilégiant les solutions de ventilo-convecteurs intégrant une pompe à chaleur.

Le marché américain des ventilo-convecteurs est façonné par les investissements parallèles dans la modernisation des systèmes CVC commerciaux et les infrastructures de refroidissement critiques. Les récents lancements de produits témoignent d'un afflux de capitaux plus important vers les systèmes de traitement d'air avancés. Le lancement, en novembre 2023, de l'AireWall ONE par Airedale by Modeine, fabriqué en partie aux États-Unis pour une distribution mondiale, souligne le rôle du pays en tant que pôle de production et centre de demande pour les technologies de ventilation haute performance destinées aux centres de données, aux campus hospitaliers et aux grands ensembles institutionnels. Bien que l'AireWall ONE cible le segment du refroidissement critique plutôt que le cœur de métier, sa fabrication aux États-Unis reflète un investissement soutenu dans les chaînes d'approvisionnement CVC nationales, en accord avec les priorités fédérales en matière de résilience énergétique et de fiabilité des infrastructures. Cette dynamique coïncide avec l'augmentation des dépenses publiques consacrées à la rénovation des bâtiments.

Évolutions récentes du marché des ventilo-convecteurs aux États-Unis

Année | Nom de l'entreprise | progrès |

Octobre 2025 | Société YSE | Lancement d'un nouveau ventilo-convecteur à eau glacée apparente ultra-mince de 130 mm amélioré |

Avril 2025 | Foster International | A annoncé le lancement de sa propre marque de CVC, FOSTER |

Avril 2025 | Panasonic | Lancement du FK1, son premier ventilo-convecteur à eau doté de la technologie de pointe nanoe X |

Décembre 2024 | Daikin | Lancement du nouveau ventilo-convecteur cassette FWC-D 3x3 (900 x 900) |

Source : YSE Company, Foster International, Panasonic, Daikin

La tendance dominante sur le marché canadien des ventilo-convecteurs est portée par l'électrification croissante et l'intégration de pompes à chaleur pour climats froids dans ces systèmes, sous l'impulsion de l'objectif national de carboneutralité d'ici 2050. Cette évolution est stimulée par les codes de construction provinciaux, comme celui de la Colombie-Britannique, qui imposent des améliorations significatives de l'efficacité énergétique des bâtiments neufs et rénovés en profondeur. Ces exigences sont imposées par les codes de construction provinciaux rigoureux et soutenues par le financement fédéral, notamment l'engagement de 2 milliards de dollars américains de la Banque de l'infrastructure du Canada pour ses Initiatives de rénovation des bâtiments, annoncé dans le rapport du Projet de confiance des investisseurs de juillet 2023. Cette initiative vise à moderniser les bâtiments publics et communautaires, créant ainsi une demande directe pour des solutions CVC électriques à haute efficacité, telles que les systèmes de ventilo-convecteurs de pointe, afin d'atteindre les objectifs ambitieux de réduction des émissions d'ici 2030.

Perspectives du marché APAC

Le marché des ventilo-convecteurs en Asie-Pacifique est un moteur de croissance mondial, caractérisé par une urbanisation rapide, une construction neuve massive et une forte exigence d'efficacité énergétique. La demande est principalement tirée par l'ampleur sans précédent du développement des bâtiments commerciaux et résidentiels dans les grandes économies telles que la Chine et l'Inde, alimentée par la croissance démographique et l'expansion économique. Parallèlement, les initiatives gouvernementales en matière de développement durable et les normes de construction écologique strictes, telles que le système chinois des trois étoiles, la norme indienne ECBC et le programme japonais Top Runner, encouragent la transition des systèmes CVC classiques vers des ventilo-convecteurs à haute efficacité énergétique. Une tendance majeure est l'intégration rapide de ventilo-convecteurs intelligents et à variateur de fréquence, motivée par la demande d'une meilleure qualité de l'air intérieur et de coûts d'exploitation réduits dans des secteurs tels que les bureaux informatiques, la santé et l'hôtellerie.

Le marché chinois des ventilo-convecteurs est porté par les réglementations étatiques en matière de construction durable et par l'essor des nouvelles constructions. Une étude de la NLM, publiée en mai 2022, indique que les directives nationales élaborées pendant la pandémie de COVID-19 ont mis l'accent sur la prédominance de l'air frais, l'extension des cycles de ventilation, un débit d'air minimal de 30 m³/h par personne et une gestion plus stricte des systèmes de ventilo-convecteurs. Ces directives autorisent notamment le fonctionnement des ventilo-convecteurs uniquement lorsqu'ils desservent une seule pièce fermée, tout en déconseillant les configurations de reprise d'air partagées entre plusieurs espaces. Ces mesures ont un impact durable sur la manière dont les bureaux, les commerces, les écoles, les hôpitaux et les installations temporaires abordent la rénovation des systèmes de chauffage, ventilation et climatisation (CVC), en orientant les priorités d'achat vers des systèmes terminaux permettant un fonctionnement par zones, un contrôle indépendant des pièces et une capacité à assurer un renouvellement d'air à 100 %. Alors que la Chine continue d'intégrer la préparation aux épidémies dans les normes de construction, le marché des ventilo-convecteurs évolue d'un segment axé sur les coûts vers un marché de la rénovation axé sur la conformité et la résilience.

Le marché japonais des ventilo-convecteurs pour immeubles de grande hauteur est un moteur de croissance. Ces bâtiments représentent près de 37 % de la consommation énergétique nationale totale, selon une étude de la NLM publiée en juillet 2023, ce qui indique que l'efficacité des systèmes de chauffage, ventilation et climatisation (CVC) est une priorité stratégique pour les acteurs publics et privés. Ce profil énergétique stimule les rénovations dans les bureaux, les hôpitaux, les hôtels et les bâtiments gouvernementaux, où la réduction des coûts d'exploitation et de l'empreinte carbone est devenue un élément central des stratégies de gestion d'actifs. Les systèmes CVC représentant la plus importante charge énergétique contrôlable dans les bâtiments commerciaux, la demande s'oriente vers des mises à niveau au niveau des terminaux permettant un contrôle de la température par zone, une réduction de la consommation d'énergie des ventilateurs et une compatibilité avec les systèmes de chauffage et de refroidissement basse température. Les ventilo-convecteurs bénéficient de cette transition car ils permettent des gains d'efficacité progressifs sans remplacement complet du système, ce qui correspond à la volonté du Japon de mettre en œuvre des solutions de décarbonation concrètes dans un contexte de contraintes énergétiques.

Aperçu du marché européen

Le marché européen des ventilo-convecteurs est un secteur mature en constante évolution, principalement sous l'impulsion des objectifs ambitieux de la région en matière d'efficacité énergétique et de décarbonation. Des réglementations strictes, telles que la directive sur la performance énergétique des bâtiments (DPE), qui impose la neutralité carbone pour tous les nouveaux bâtiments d'ici 2030, incitent fortement à la rénovation des systèmes de chauffage, ventilation et climatisation (CVC) existants par des ventilo-convecteurs à haute efficacité. Le marché évolue vers des unités connectées intelligentes, intégrées aux systèmes de gestion technique du bâtiment (GTB) pour une consommation d'énergie optimale et une maintenance prédictive. La croissance est particulièrement forte dans les secteurs de la santé, de l'hôtellerie et de la rénovation de bureaux, où la qualité de l'air intérieur et une régulation climatique précise sont essentielles. Si la demande en Europe du Sud est liée à la construction de nouveaux logements et au tourisme, la croissance en Europe de l'Ouest et du Nord est davantage axée sur le remplacement et la modernisation du parc immobilier vieillissant.

Le marché allemand des ventilo-convecteurs est de plus en plus influencé par le programme fédéral de soutien à la décarbonation du chauffage. Les données de Clean Energy Wire d'août 2024 montrent que ce programme concerne tous les types de propriétaires de bâtiments, y compris les entreprises, les bailleurs et les collectivités. Avec des subventions couvrant 30 % des coûts d'investissement, voire 70 % pour les propriétaires occupants, et plus de 93 000 demandes déposées, le programme encourage le remplacement à grande échelle des systèmes de chauffage au gaz et au fioul par des pompes à chaleur, des chaudières biomasse et des réseaux de chaleur urbains. Ces sources de chaleur bas carbone reposent sur la distribution hydronique dans les bâtiments, ce qui accroît directement la demande de ventilo-convecteurs dans les immeubles d'habitation, les bureaux, les bâtiments publics et les ensembles immobiliers à usage mixte. Cet impact est renforcé par la loi allemande sur le chauffage, qui impose aux nouveaux bâtiments d'utiliser au moins 65 % d'énergies renouvelables, ce qui favorise les systèmes de chauffage basse température pour lesquels les ventilo-convecteurs sont performants.

Le marché britannique des ventilo-convecteurs est fortement influencé par l'importance croissante accordée, tant au niveau politique que commercial, à la réduction des émissions de carbone opérationnelles des bâtiments non résidentiels existants. Le chauffage, la climatisation et la consommation d'électricité représentent environ 19 % de l'empreinte carbone nationale, selon les données du UK GBC de janvier 2025. La feuille de route carbone du cycle de vie complet du UK Green Building Council, qui vise une réduction de 49 % de l'intensité énergétique des bâtiments non résidentiels d'ici 2040, stimule les investissements dans l'optimisation des systèmes CVC (chauffage, ventilation et climatisation) pour les bureaux, les établissements de santé, les commerces et les bâtiments publics. Les systèmes CVC représentent l'une des plus importantes charges énergétiques contrôlables dans les bâtiments commerciaux. Les problèmes persistants liés à un fonctionnement inefficace, à des coûts de maintenance élevés et à une durée de vie réduite des équipements incitent les propriétaires à privilégier la modernisation des terminaux plutôt que le remplacement complet des systèmes. Les ventilo-convecteurs sont de plus en plus souvent préconisés dans les programmes de rénovation, car ils permettent une régulation de la température par zone, une meilleure qualité de l'air intérieur et des coûts d'exploitation réduits sur l'ensemble du cycle de vie, répondant ainsi aux objectifs de réduction des émissions de carbone et aux normes de bien-être des occupants.

Solutions d'optimisation énergétique des bâtiments pilotées par l'IA

Entreprise | Présentation de la solution | Types de bâtiments | Les systèmes du bâtiment étaient contrôlés | Stade de développement |

BrainBox IA | Plateforme d'optimisation CVC pilotée par l'IA utilisant des thermostats connectés au cloud, Niagara Framework, BACnet et des intégrations cloud | Infrastructures industrielles, de bureaux, commerciales et sociales | CVC | Déployé dans 14 900 bâtiments répartis dans plus de 20 pays |

Elyos Energy | Solution connectée en périphérie permettant la détection d'anomalies et la gestion automatisée du système CVC, y compris l'optimisation de la ventilation en fonction des conditions météorologiques et d'occupation. | Bureaux, hôtels, centres commerciaux, universités, centres de loisirs, écoles, centres de données, bâtiments gouvernementaux, entrepôts | Systèmes de chauffage, ventilation et climatisation et systèmes énergétiques distribués (véhicules électriques, énergie solaire, thermostats intelligents) | Présent dans plus de 400 bâtiments |

Hank (par JLL) | Couche d'optimisation basée sur l'IA s'ajoutant au système de gestion technique du bâtiment (GTB) existant, utilisant des jumeaux numériques, des prévisions, des alarmes intelligentes et une assistance technique 24h/24 et 7j/7 via l'interface utilisateur Hank Edge (appareil et cloud). | Bureaux, commerces, industrie, constructions neuves, rénovations | CVC | Déploiements commerciaux (l'ampleur n'est pas divulguée publiquement) |

Source : UK GBC janvier 2025

Principaux acteurs du marché des ventilo-convecteurs :

- Carrier Global Corporation (États-Unis)

- Trane Technologies plc (États-Unis)

- Johnson Controls International plc (États-Unis)

- Daikin Industries, Ltd. (Japon)

- Société Mitsubishi Electric (Japon)

- LG Electronics (Corée du Sud)

- Samsung Electronics (Corée du Sud)

- Gree Electric Appliances, Inc. (Chine)

- Groupe Midea (Chine)

- Lennox International Inc. (États-Unis)

- Systemair AB (Suède)

- FläktGroup Holding GmbH (Allemagne)

- Swegon (Suède)

- Aermec SpA (Italie)

- Trox GmbH (Allemagne)

- Groupe CIAT (France)

- Hitachi, Ltd. (Japon)

- Fujitsu General (Japon)

- Dunham-Bush (Malaisie)

- Rhoss SpA (Italie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Carrier Global Corporation est un acteur majeur du marché des ventilo-convecteurs, dont l'innovation repose sur l'intégration de systèmes de contrôle CVC et de gestion technique du bâtiment (GTB) de pointe. L'entreprise intègre stratégiquement des technologies connectées intelligentes à ses ventilo-convecteurs, permettant ainsi une optimisation de la qualité de l'air intérieur et de la consommation d'énergie grâce aux données. Cette initiative transforme les ventilo-convecteurs, de simples appareils de climatisation, en éléments intelligents au sein d'écosystèmes de bâtiments sains, efficaces et durables. En 2024, l'entreprise a enregistré une croissance organique de 3 % et un chiffre d'affaires net de 22,5 milliards de dollars.

- Trane Technologies plc a profondément transformé le marché des ventilo-convecteurs en étant pionnière dans le développement de solutions climatiques durables et à haute efficacité énergétique. Sa stratégie repose sur l'innovation dans la conception de ventilo-convecteurs utilisant des fluides frigorigènes à faible potentiel de réchauffement climatique et intégrant une ingénierie acoustique avancée pour un fonctionnement ultra-silencieux. Cet engagement en faveur du développement durable et du confort des occupants positionne ses ventilo-convecteurs comme un élément essentiel pour répondre aux normes environnementales strictes du bâtiment et améliorer l'expérience utilisateur dans les espaces commerciaux. D'après son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires total de 19,8 milliards de dollars américains.

- Johnson Controls International plc fait progresser le marché des ventilo-convecteurs grâce à son écosystème numérique stratégique OpenBlue. En intégrant les ventilo-convecteurs à des solutions d'analyse de bâtiments basées sur l'IA et à des plateformes cloud, l'entreprise permet une maintenance prédictive et une régulation dynamique par zone. Cette initiative numérique garantit un fonctionnement optimal des ventilo-convecteurs, réduisant ainsi les coûts du cycle de vie et contribuant à la création de bâtiments intelligents qui s'adaptent proactivement à l'occupation et aux conditions environnementales.

- Daikin Industries, Ltd. est un leader mondial du marché des ventilo-convecteurs, reconnu pour son innovation stratégique dans les technologies Inverter et VRV. L'entreprise met à profit son expertise pour produire des ventilo-convecteurs extrêmement précis et économes en énergie, s'intégrant parfaitement aux systèmes multizones. Cette priorité accordée au perfectionnement technologique et à la compatibilité avec les systèmes garantit un confort optimal, consolidant ainsi la position de Daikin sur le segment haut de gamme du marché mondial des ventilo-convecteurs.

- Mitsubishi Electric Corporation a réalisé des avancées majeures sur le marché des ventilo-convecteurs grâce au développement stratégique de modèles compacts, ultra-minces et extrêmement silencieux. Son approche vise à optimiser les performances tout en minimisant l'encombrement spatial et acoustique, un critère essentiel pour l'architecture moderne, notamment pour les rénovations et les installations haut de gamme. Cette philosophie d'ingénierie répond aux besoins fondamentaux du marché en matière de solutions de climatisation intérieure discrètes, performantes et flexibles.

Voici une liste des principaux acteurs opérant sur le marché mondial des ventilo-convecteurs :

Le marché mondial des ventilo-convecteurs est relativement fragmenté, mêlant géants multinationaux du CVC et spécialistes régionaux de premier plan. La concurrence est alimentée par les réglementations en matière d'efficacité énergétique, les exigences relatives à la qualité de l'air intérieur et l'intégration des systèmes intelligents dans les bâtiments. Parmi les principales initiatives stratégiques figurent des investissements importants dans les technologies de ventilo-convecteurs connectés et silencieux, pilotées par onduleur. Les acteurs majeurs se développent par le biais d'acquisitions afin de gagner des parts de marché et d'enrichir leur gamme de produits dans les régions émergentes telles que l'Asie-Pacifique. Par exemple, en avril 2024, Mitsubishi Electric Subsidiaries a annoncé l'acquisition du fabricant français de climatiseurs AIRCALO. Le développement durable favorise l'innovation dans le domaine des fluides frigorigènes écologiques et des matériaux recyclables, tandis que les entreprises renforcent leurs réseaux de service et proposent des solutions personnalisées pour les secteurs commercial et hospitalier.

Paysage concurrentiel du marché des ventilo-convecteurs :

Développements récents

- En mars 2025, Daikin renforce sa position dans le domaine des solutions de climatisation intérieure avec le lancement de la nouvelle série d'unités de ventilation murales FWT-HTV, offrant des progrès en matière de confort des occupants, d'efficacité énergétique et de qualité de l'air intérieur de premier ordre au sein d'une plateforme intégrée unique.

- En mai 2025, Diffusion, spécialiste britannique des équipements de chauffage et de refroidissement, a officiellement lancé sa nouvelle gamme de ventilo-convecteurs modulaires Highline 275 à ses clients lors d'un événement exclusif organisé dans le site historique de Great Scotland Yard, à Londres.

- En juillet 2024, Samsung a annoncé le lancement de sa dernière innovation : les nouveaux climatiseurs WindFree, appartenant à la catégorie des climatiseurs d'intérieur à eau glacée. Cette nouvelle gamme intègre les technologies WindFree et sans pales à 360° dans des unités cassettes à eau glacée, conçues pour offrir une expérience de refroidissement optimale sans la gêne d'un courant d'air froid direct.

- Report ID: 8344

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.