Perspectives du marché des produits jetables pour la restauration :

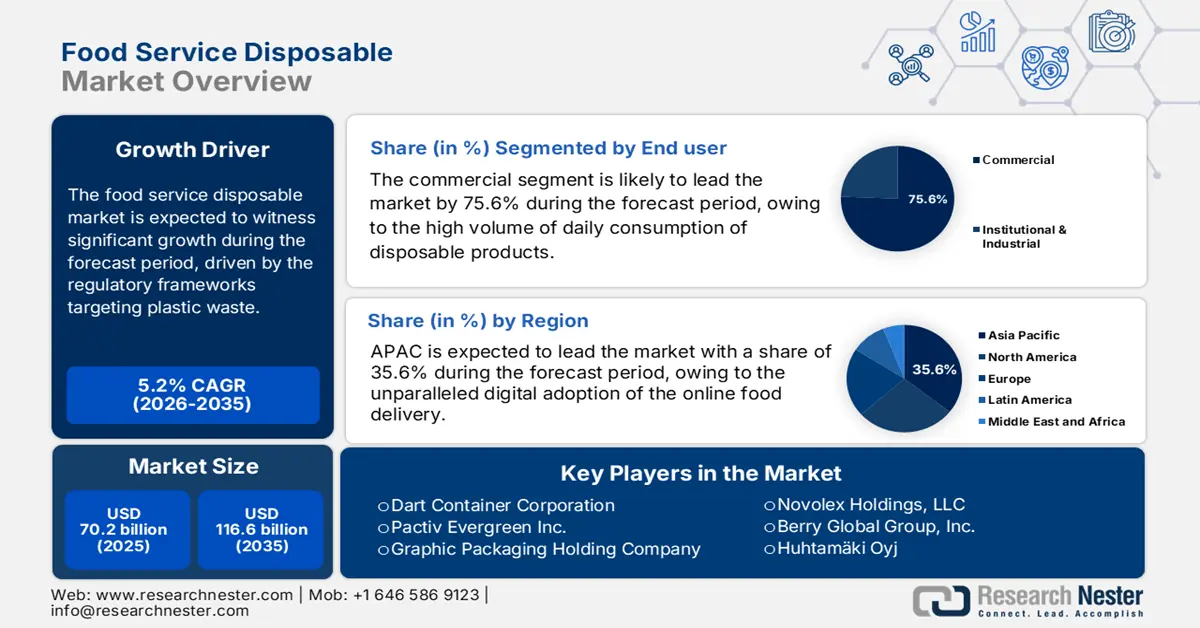

Le marché des produits jetables pour la restauration était évalué à 70,2 milliards de dollars en 2025 et devrait atteindre 116,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 73,9 milliards de dollars.

L'environnement opérationnel des fournisseurs du marché des produits jetables pour la restauration est fondamentalement déterminé par les cadres réglementaires visant à lutter contre les déchets plastiques. Aux États-Unis et dans d'autres économies développées, les établissements de restauration collective restent structurellement dépendants de la vaisselle jetable en raison de leur taille, des normes d'hygiène et des contraintes de main-d'œuvre. Les données du Bureau du recensement des États-Unis relatives aux expéditions américaines de produits en papier recyclé (assiettes, gobelets et plateaux) témoignent d'une demande constante de la part des restaurants, des chaînes de restauration rapide et des établissements d'enseignement. Un rapport du Département de l'Agriculture des États-Unis (USDA) de septembre 2025 indique que les établissements de restauration ont contribué à hauteur de 1 060 milliards de dollars, les établissements à service complet et à service limité représentant chacun environ 360 millions de dollars. Par ailleurs, la consommation de vaisselle à usage unique dans les établissements de santé, les EHPAD et la restauration collective maintient un volume d'approvisionnement minimal pour ces produits jetables, malgré l'augmentation des coûts des matières premières et de la mise en conformité.

Source : Eurostat, octobre 2025

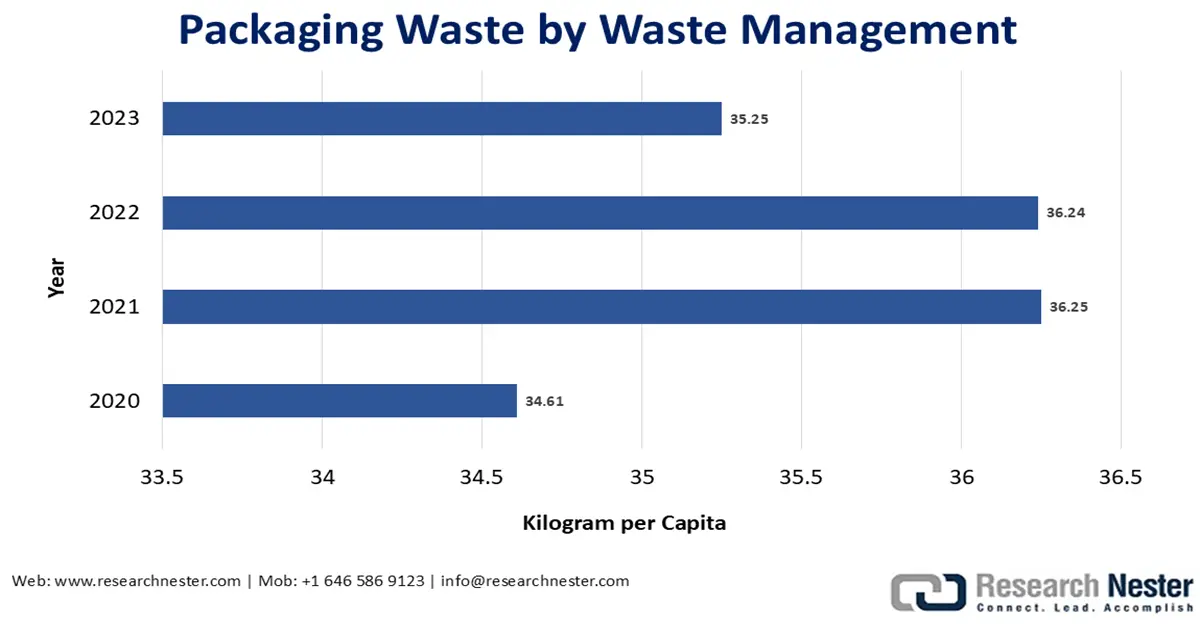

Parallèlement, les pressions réglementaires et d'approvisionnement modifient les choix de matériaux plutôt que de réduire la demande en volume. Un rapport de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025 indique que près de 82,2 millions de tonnes de contenants et d'emballages ont été générées comme déchets solides municipaux, incitant les agences fédérales et étatiques à privilégier la réduction des déchets, le recyclage et la compostabilité dans le cadre des marchés publics. Plusieurs gouvernements d'États et de municipalités ont instauré des restrictions sur certains articles de restauration à base de résine, orientant les achats interentreprises vers la pâte moulée à base de fibres et les alternatives compostables certifiées, sans pour autant éliminer l'utilisation de produits jetables dans les établissements de restauration à forte fréquentation. Dans l'UE, un rapport d'Eurostat d'octobre 2025 indique que la production de déchets d'emballages plastiques s'élevait à 35,25 kilogrammes par habitant en 2023. Les acheteurs institutionnels et les programmes de restauration financés par l'État intègrent de plus en plus les critères de conformité des matériaux et de fin de vie dans les contrats d'approvisionnement à long terme, favorisant ainsi les solutions à usage unique.

Clé Usage jetable pour la restauration Résumé des informations sur le marché:

Points saillants régionaux :

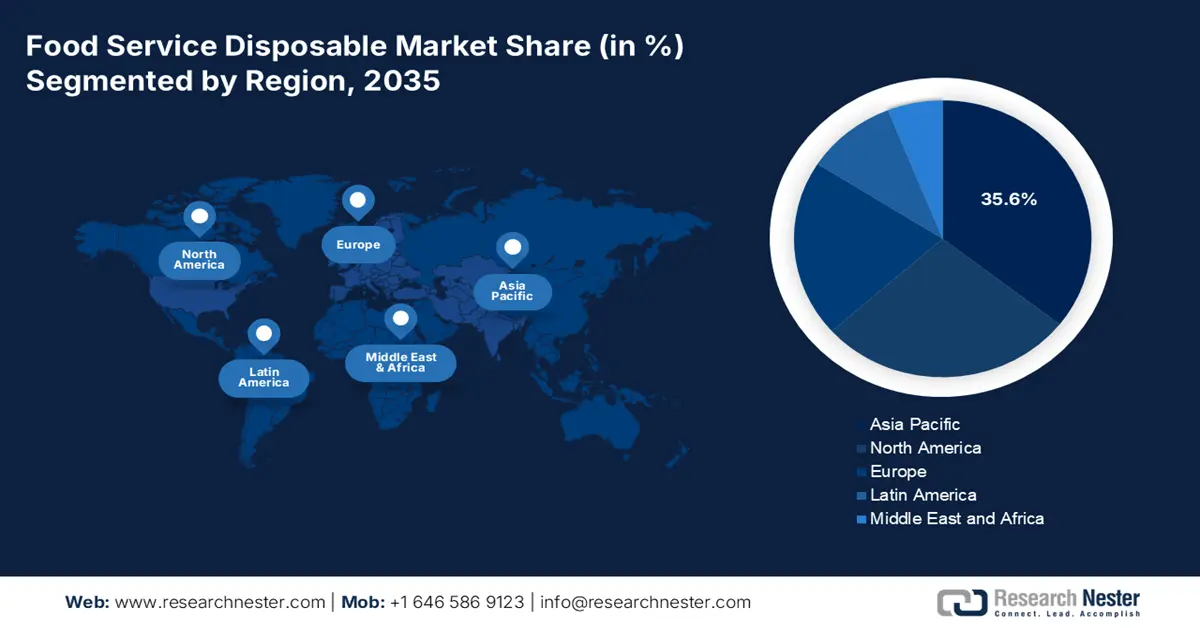

- La région Asie-Pacifique devrait représenter 35,6 % du marché des produits jetables pour la restauration d'ici 2035, sous l'effet d'une urbanisation rapide, de la croissance démographique et de l'adoption croissante des plateformes de livraison de repas en ligne.

- L’Amérique du Nord devrait connaître une croissance annuelle composée de 4,4 % entre 2026 et 2035, accélérée par des dépenses élevées par habitant en restauration hors domicile et par des mesures réglementaires strictes favorisant une transition vers des matériaux jetables durables.

Analyse du segment :

- Le segment commercial (utilisateur final) devrait représenter une part dominante de 75,6 % d'ici 2035 sur le marché des produits jetables pour la restauration, grâce à une utilisation quotidienne intensive dans les établissements de restauration sur place et à emporter.

- Les grossistes et les distributeurs (canal de distribution) devraient détenir une part importante sur la période 2026-2035, renforcés par leur rôle d'intermédiaires logistiques centralisés permettant un approvisionnement en gros efficace aux opérateurs de restauration fragmentés.

Principales tendances de croissance :

- Dépenses soutenues des services de restauration publics et institutionnels

- L'accent réglementaire est mis sur la sécurité alimentaire et le contrôle des infections.

Principaux défis :

- Forte intensité capitalistique et économies d'échelle

- Intégration de la chaîne d'approvisionnement établie et fidélisation des acheteurs

Acteurs clés : Dart Container Corporation, Pactiv Evergreen Inc., Graphic Packaging Holding Company.

Mondial Usage jetable pour la restauration Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 70,2 milliards de dollars américains

- Taille du marché en 2026 : 73,9 milliards de dollars américains

- Taille du marché prévue : 116,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 22 December, 2025

Marché des produits jetables pour la restauration : facteurs de croissance et défis

Facteurs de croissance

- Dépenses soutenues des administrations publiques et des institutions en matière de restauration : Les dépenses du secteur public en matière de restauration constituent un facteur structurel majeur de la demande de produits jetables sur le marché, principalement dans les secteurs de l'éducation, de la santé, de la défense et des programmes sociaux. Le Département de l'Agriculture des États-Unis (USDA) a indiqué en septembre 2025 que les ventes de produits alimentaires dans les points de restauration collective ont généré 1 520 milliards de dollars en 2024, les formats institutionnels et de restauration à service limité représentant une part importante du volume total. Les programmes financés par l'État, tels que le Programme national de repas scolaires, le Programme de petits-déjeuners scolaires et le Programme de nutrition pour les personnes âgées, nécessitent des solutions de vaisselle jetable standardisées et hygiéniques pour un volume important. Ces programmes dépendent fortement des assiettes, plateaux, gobelets et couverts jetables afin de maîtriser les coûts, d'optimiser l'efficacité, de pallier les contraintes de main-d'œuvre et de garantir le respect des normes de sécurité alimentaire.

Dépenses alimentaires des États-Unis (2020-2024)

Année | Établissements de restauration hors domicile (pourcentage) |

2020 | 51,20 |

2021 | 55,02 |

2022 | 56,46 |

2023 | 58.22 |

2024 | 58,90 |

Source : USDA, septembre 2025

- L'accent réglementaire mis sur la sécurité alimentaire et la prévention des infections : les agences gouvernementales de santé publique continuent de promouvoir l'utilisation de la vaisselle jetable dans le cadre des stratégies de prévention des infections en milieu institutionnel. Les Centres américains de contrôle et de prévention des maladies (CDC) soulignent l'importance de la vaisselle jetable pour atténuer les risques dans les établissements de soins de longue durée, les établissements pénitentiaires et les centres d'hébergement d'urgence, où les risques de contamination croisée sont élevés et le roulement du personnel important. Ces produits jetables dépendent de systèmes de lavage de la vaisselle centralisés qui nécessitent de l'eau, de l'énergie, du personnel formé et des protocoles d'hygiène validés. Ceci est particulièrement pertinent dans la restauration collective des établissements de santé, où les organismes Medicare et Medicaid conditionnent le remboursement des soins au respect des protocoles de prévention des infections. Face au vieillissement de la population et à l'augmentation du recours aux soins de santé dans divers pays et régions, le volume des repas servis en milieu institutionnel croît parallèlement, renforçant ainsi la demande de base en produits jetables conformes aux normes.

- Développement du programme d'éducation et de repas scolaires : Le système d'éducation publique représente l'un des plus importants acheteurs centralisés de produits alimentaires jetables au monde. Selon un rapport de l'USDA d'octobre 2023, le Programme national de repas scolaires a servi plus de 4,9 milliards de repas par an, tandis que les dérogations d'urgence et les projets pilotes de repas gratuits pour tous ont permis d'accroître la participation. Les plateaux, gobelets, briques de lait et couverts jetables demeurent essentiels au fonctionnement du système en raison des infrastructures de cuisine limitées et du manque de personnel dans les districts scolaires. Par ailleurs, des initiatives similaires de restauration scolaire soutenues par les gouvernements en Asie et en Europe mettent l'accent sur la capacité à adapter la distribution des repas et la maîtrise des coûts, ce qui renforce l'utilisation de produits jetables. Les budgets de l'éducation privilégient généralement la qualité et l'accès à l'alimentation plutôt que les systèmes réutilisables, plus coûteux en investissements, notamment dans les zones rurales et les zones urbaines à forte densité de population.

Défis

- Forte intensité capitalistique et économies d'échelle : la fabrication exige un investissement considérable dans des machines spécialisées et l'approvisionnement en matières premières en grande quantité. Les entreprises établies, comme Dart Containers, bénéficient de décennies de production à grande échelle, ce qui leur permet de proposer des coûts unitaires plus bas. Un nouveau fournisseur ne peut pas être compétitif en termes de prix et de volume sans une échelle de production similaire, ce qui constitue un obstacle majeur à l'obtention de contrats avec les grandes chaînes de restauration rapide, qui exigent des millions d'unités uniformes à bas prix. De plus, des accords d'approvisionnement à long terme avec les principaux opérateurs de restauration rapide et de services alimentaires renforcent la position des entreprises établies en fixant des engagements de volume et des spécifications, limitant ainsi les possibilités pour les petits entrants d'atteindre l'échelle de production nécessaire pour être compétitifs en termes de coûts et de régularité.

- Intégration solide de la chaîne d'approvisionnement et fidélisation de la clientèle : les principales chaînes de restauration rapide et les distributeurs ont noué des partenariats durables et étroits avec les fournisseurs les plus performants. Ces relations sont renforcées par des systèmes de livraison à flux tendu, le co-développement de produits sur mesure et des remises sur volume. Pour déloger un fournisseur historique et devenir le principal fournisseur de gobelets ou de cartons d'une chaîne mondiale, les acteurs majeurs doivent non seulement proposer un meilleur produit, mais aussi être capables de s'intégrer parfaitement à un réseau logistique mondial complexe et stratégique.

Taille et prévisions du marché des produits jetables pour la restauration :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

70,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

116,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits jetables pour la restauration :

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, le secteur commercial domine le marché des produits jetables pour la restauration et devrait représenter 75,6 % des parts de marché d'ici 2035. Ce segment est porté par la forte consommation quotidienne de produits jetables, tant pour la restauration sur place que pour la vente à emporter. Un indicateur statistique clé de cette demande est le rapport de la FRED de septembre 2025, qui révèle que les ventes au détail pour les établissements de restauration et de débit de boissons ont atteint 99 780 millions de dollars américains en septembre 2025, témoignant de la vigueur du secteur commercial et de sa forte consommation d'emballages jetables. Ce niveau de dépenses élevé et constant conforte la position incontestée du segment commercial sur le marché, car il constitue le principal moteur de la demande pour tous les types de produits jetables pour la restauration, des simples gobelets aux kits repas complets.

Analyse des segments de distribution

Les grossistes et les distributeurs dominent le secteur de la distribution et devraient conserver une part de marché significative durant la période de prévision, de 2026 à 2035. Cette position dominante s'explique par leur rôle essentiel de plateformes logistiques qui regroupent les produits de nombreux fabricants et assurent un approvisionnement en gros efficace à un réseau fragmenté d'opérateurs de restauration. L'importance de ce segment est illustrée par les données du Bureau des statistiques du travail des États-Unis (décembre 2025). Ce rapport indique que le secteur du commerce de gros de biens non durables, incluant le papier et les produits jetables, employait 1 775 300 personnes, soulignant ainsi l'infrastructure et l'impact économique considérables de cet intermédiaire clé de la chaîne d'approvisionnement, qui relie les producteurs aux consommateurs finaux à travers le pays.

Analyse du segment de durabilité

Dans le secteur du développement durable, le sous-segment des emballages biodégradables et compostables est le principal moteur de croissance sur le marché. Cette croissance est alimentée par les interdictions réglementaires des plastiques conventionnels et les engagements des entreprises en matière de développement durable, créant ainsi une demande pour des produits certifiés pouvant être intégrés aux filières de compostage industriel. Le principal indicateur gouvernemental soutenant cette tendance est le rapport de l'Agence américaine de protection de l'environnement (EPA) sur la gestion durable des matériaux. Les données les plus récentes de l'EPA, datant de mai 2025, indiquent que le papier représente 23 % des déchets municipaux totaux chaque année, établissant ainsi un point de référence pour les besoins potentiels en infrastructures et sur le marché des emballages compostables conçus pour détourner ces déchets organiques des décharges, un facteur qui s'est accéléré depuis 2022.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type de produit |

|

Applications |

|

Distribution |

|

Utilisateur final |

|

Durabilité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits jetables pour la restauration - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des produits jetables pour la restauration et devrait détenir une part de marché de 35,6 % d'ici 2035. Ce marché est porté par une urbanisation galopante, une croissance démographique massive et continue, et l'adoption sans précédent des plateformes de livraison de repas en ligne. Si la croissance régionale est robuste, elle n'en demeure pas moins très hétérogène. Les principales économies, telles que le Japon et la Corée du Sud, représentent des marchés matures à forte valeur ajoutée, dotés de réglementations strictes similaires à celles de l'Europe, créant ainsi une demande pour des matériaux durables et performants. Par ailleurs, les marchés à forte croissance, comme la Chine et l'Inde, sont principalement tirés par les volumes, sous l'effet de l'urbanisation rapide et de l'expansion des chaînes de restauration rapide, même s'ils mettent de plus en plus en œuvre leurs propres interdictions des plastiques à usage unique. La tendance générale est à une évolution rapide de la réglementation et à une transition, impulsée par les consommateurs, des plastiques conventionnels vers le papier, la bagasse et d'autres alternatives biodégradables, adaptées aux types d'aliments et aux infrastructures de gestion des déchets locales.

Le marché chinois est le plus important au monde et repose sur un écosystème de livraison de repas en ligne sans égal et sur une réglementation stricte visant à éliminer progressivement les plastiques non biodégradables. La politique nationale de développement et la Commission de réforme interdisent progressivement certains articles en plastique, remodelant ainsi directement les chaînes d'approvisionnement. Bien que les données complètes sur les ventes nationales ne soient pas publiques et ventilées, l'ampleur de la demande sous-jacente est manifeste. En mai 2025, la République populaire de Chine a annoncé que le nombre d'utilisateurs de services de livraison de repas en ligne avait atteint 592 millions en décembre 2024, soulignant le besoin urgent de produits jetables pour la restauration. De plus, la demande massive et récurrente d'emballages jetables, générée par des centaines de millions de commandes mensuelles, exige désormais des alternatives conformes, souvent à base de papier. Cette évolution réglementaire accélère l'expansion des capacités de production nationales de produits jetables à base de papier et compostables.

En Inde , le marché se caractérise par une croissance rapide et un cadre réglementaire complexe, incluant des interdictions de plastique aux niveaux central et étatique. La pierre angulaire de ce système est la réglementation gouvernementale indienne sur la gestion des déchets plastiques, qui interdit certains articles en plastique à usage unique sur l'ensemble du territoire. Selon un rapport du Conseil central de contrôle de la pollution, l'application de cette réglementation a entraîné une réduction significative de l'offre d'articles en plastique à usage unique identifiés dans tout le pays. Ceci démontre l'impact immédiat et substantiel de cette politique sur la composition du marché et stimule la demande pour les substituts conformes. Le rapport du PIB de mai 2025 indique que les 81,04 milliards de dollars d'investissements directs étrangers (IDE) (exercice 2024-2025) témoignent d'une formation de capital plus importante dans les services, l'industrie manufacturière, la logistique, la distribution et les infrastructures urbaines. Ces secteurs soutiennent l'expansion de la restauration organisée, des chaînes de restauration rapide, des cuisines virtuelles et des plateformes de livraison qui dépendent fortement des emballages jetables.

Aperçu du marché nord-américain

L'Amérique du Nord est le marché des produits jetables pour la restauration qui connaît la croissance la plus rapide et devrait afficher un TCAC de 4,4 % entre 2026 et 2035. Ce marché est porté par une forte croissance, alimentée par des dépenses de consommation élevées par habitant pour la restauration hors domicile, un secteur de la livraison de repas bien établi et une réglementation stricte, bien que fragmentée, contre les plastiques à usage unique et les substances perfluoroalkylées et polyfluoroalkylées (PFAS). Le principal moteur de cette croissance est l'impulsion législative donnée par plusieurs États américains et l'interdiction fédérale au Canada, qui favorisent une transition rapide des matériaux, passant des plastiques conventionnels aux fibres moulées de papier et à des alternatives conformes. L'innovation se concentre sur la performance des formats durables, soutenue par des investissements dans les infrastructures de recyclage et de compostage. Le marché est caractérisé par la consolidation des principaux fournisseurs capables de gérer la complexité des exigences réglementaires et de la logistique de la chaîne d'approvisionnement.

Le marché américain se caractérise par une réglementation fragmentée et une innovation en matière de matériaux dictée par la nécessité de se conformer aux normes. En l'absence de législation fédérale, les interdictions, au niveau des États, de produits tels que le polystyrène expansé et les substances perfluoroalkylées et polyfluoroalkylées (PFAS) constituent les principaux moteurs de la demande. Par exemple, la loi californienne AB 1200 et les lois similaires créent un besoin immédiat de bols et de contenants en fibres sans PFAS. Les données gouvernementales confirment l'activité économique sous-jacente : en septembre 2025, le Département de l'Agriculture des États-Unis a indiqué que les dépenses liées à la restauration hors domicile avaient atteint un record de 1 450 milliards de dollars en 2023, pour atteindre 1 520 milliards de dollars en 2024, soutenant ainsi une forte demande d'emballages, tant pour les produits réglementés que pour les produits conventionnels. Les subventions de l'Agence américaine de protection de l'environnement (EPA), accordées dans le cadre de la loi bipartite sur les infrastructures, visent à moderniser l'infrastructure nationale de recyclage, essentielle à la gestion des nouveaux flux de matériaux.

Au Canada , d’ici 2035, le marché des articles jetables pour la restauration connaîtra une transformation uniforme imposée par le gouvernement fédéral. La réglementation interdisant les plastiques à usage unique prohibe la fabrication, l’importation et la vente de six catégories d’articles en plastique, dont certains articles pour la restauration. Cela entraîne une transition nationale marquée vers les fibres de papier conformes et les solutions réutilisables. La stratégie gouvernementale soutient cette transition par un investissement direct. En octobre 2025, le gouvernement du Canada a annoncé que l’Initiative Zéro Déchet de Plastique 2018-2022 avait alloué un budget de plus de 5 millions de dollars américains à l’éducation et à la sensibilisation, et de 5,2 millions de dollars américains aux solutions sectorielles. Ce financement stimule l’innovation et l’infrastructure nécessaires à la mise au point de solutions matérielles conformes. La croissance du marché est également axée sur le développement de produits qui répondent aux définitions fédérales tout en s’harmonisant avec les programmes provinciaux de collecte des matières organiques.

Aperçu du marché européen

Le marché européen des emballages jetables pour la restauration est profondément marqué par les réglementations en matière de développement durable et connaît une transition rapide. La directive européenne sur les plastiques à usage unique, qui limite l'utilisation d'articles tels que les couverts, les assiettes et les pailles, a engendré une forte demande à l'échelle du continent pour des alternatives conformes, comme le papier moulé en fibres et les systèmes réutilisables. Cette situation a stimulé l'innovation dans le domaine des matériaux durables. La forte sensibilisation des consommateurs aux enjeux environnementaux accélère encore cette évolution, faisant du développement durable un facteur de différenciation clé pour les marques. Le marché est mature mais fragmenté, la complexité étant accrue par la rigueur des réglementations nationales. La croissance se concentre principalement sur les formats durables haute performance, destinés notamment au secteur en plein essor de la livraison de repas en ligne, qui exige des solutions d'emballage fonctionnelles et écologiques, comme les contenants étanches à base de fibres.

Le marché allemand des emballages jetables pour la restauration est porté par l'application rigoureuse de la directive européenne sur les plastiques à usage unique et par l'un des systèmes de gestion et de recyclage des déchets les plus performants du continent. La législation allemande sur les emballages impose des quotas de recyclage élevés et responsabilise financièrement les producteurs, les incitant fortement à concevoir des articles de restauration recyclables et réutilisables. On observe une nette diminution des déchets d'emballages plastiques, signe d'une transition réussie vers des matériaux moins conventionnels. Cette baisse alimente la demande de solutions certifiées compostables et monomatériaux, conformes au système dual allemand de tri et de recyclage. Ce cadre réglementaire garantit une demande B2B soutenue pour les emballages jetables conformes.

Au Royaume-Uni , le marché des emballages jetables pour la restauration a mis en place son propre cadre réglementaire, notamment la taxe sur les emballages plastiques. Cette taxe, qui s'élève à 210,82 £ par tonne (en avril 2023) pour les emballages contenant moins de 30 % de matières recyclées (selon les prévisions du gouvernement britannique pour avril 2025), modifie directement les coûts d'approvisionnement des restaurateurs et de leurs fournisseurs. Cette politique a encouragé l'adoption d'emballages contenant des matières recyclées et de matériaux alternatifs. Elle a également accéléré les efforts de reformulation des fournisseurs afin de garantir la conformité aux normes dans l'ensemble des réseaux de distribution nationaux. De plus, les acheteurs du secteur public et de la restauration collective intègrent de plus en plus cette taxe dans leurs évaluations d'appels d'offres. Par conséquent, les stratégies d'approvisionnement à long terme au Royaume-Uni privilégient les emballages jetables conformes aux normes aux plastiques conventionnels.

Principaux acteurs du marché des produits jetables pour la restauration :

- Dart Container Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Pactiv Evergreen Inc. (États-Unis)

- Société holding d'emballage graphique (États-Unis)

- Novolex Holdings, LLC (États-Unis)

- Berry Global Group, Inc. (États-Unis)

- Huhtamäki Oyj (Finlande)

- Genpak, LLC (une société Novolex) (États-Unis)

- Sabert Corporation (États-Unis)

- Reynolds Consumer Products Inc. (États-Unis)

- CKF Inc. (Canada)

- Be Green Packaging LLC (États-Unis)

- Duni AB (Suède)

- Vegware Ltd (Royaume-Uni)

- Solia (France)

- Faerch A/S (Danemark)

- Genecis (États-Unis)

- Toppan Printing Co., Ltd. (Japon)

- Doypack (Inde) Pvt. Ltd. (Inde)

- Golden Aspect Sdn Bhd (Malaisie)

- Detpak (Australie)

- Dart Container Corporation est un acteur majeur du marché mondial et a considérablement fait progresser l'industrie en intégrant à grande échelle des résines recyclées post-consommation et des résines recyclées à bilan massique avancé dans ses gammes de produits. Cette avancée en matière de matériaux garantit une production fiable et à haut volume de gobelets et de contenants avec une empreinte carbone réduite, optimisant ainsi la durabilité pour les principales chaînes de restauration rapide sans compromettre la performance.

- Pactiv Evergreen Inc. est un acteur majeur du marché des emballages à base de fibres pour la restauration. L'entreprise a réalisé des progrès significatifs en développant stratégiquement ses gammes de produits EcoCraft et Evergreen. Ce développement, axé sur l'utilisation de matériaux 100 % recyclés et une barrière sans PFAS, garantit une offre complète de solutions durables pour les aliments frais et préparés, optimisant ainsi la conformité de la marque aux exigences réglementaires et environnementales en constante évolution. L'entreprise a enregistré une hausse de 30 % de son chiffre d'affaires dans le secteur des emballages à base de fibres.

- Graphic Packaging Holding Company est une entreprise pionnière dans le domaine des emballages en carton et en fibres pour le secteur de la restauration. Grâce à des acquisitions stratégiques et à des investissements importants dans la production de fibres moulées, elle a considérablement renforcé sa position sur le marché. Ces avancées, comme l'agrandissement de son usine de Kinston (Caroline du Nord), garantissent une capacité accrue de production de barquettes et de plateaux compostables, optimisant ainsi l'approvisionnement en alternatives durables au plastique pour les produits protéinés et les emballages de restauration. L'entreprise a réalisé un chiffre d'affaires net de 8 807 millions de dollars américains en 2024, selon son rapport annuel.

- Novolex Holdings, LLC est un acteur majeur du marché et a considérablement renforcé ses capacités de service grâce à des acquisitions stratégiques telles que Protects Premium Frozen Packaging et Biopac UK. Ce développement lui permet de proposer une gamme de produits élargie, allant des emballages isothermes pour le transport aux produits en fibres durables d'origine européenne, optimisant ainsi sa capacité à fournir des solutions complètes et géographiquement diversifiées pour la logistique de la chaîne du froid et la restauration.

- Berry Global Group Inc. est un acteur majeur de l'innovation dans le domaine des matériaux techniques pour le marché des emballages jetables destinés à la restauration et a considérablement contribué à l'essor de l'économie circulaire en nouant des partenariats stratégiques dans le domaine des technologies de recyclage avancées. Cette avancée garantit l'accès futur à des polymères circulaires certifiés, optimisant ainsi le potentiel d'incorporation de taux élevés de contenu recyclé dans les films, couvercles et emballages rigides haute performance destinés au contact alimentaire, tout en préservant les propriétés de sécurité et de barrière nécessaires.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des produits jetables pour la restauration est très consolidé et concurrentiel, le développement durable étant au cœur de sa stratégie. Les principaux acteurs, tels que Dart, Pactiv et Huhtamaki, mènent des initiatives ambitieuses sur trois fronts : des acquisitions pour renforcer leurs gammes de produits durables, d’importants investissements en R&D dans les matériaux sans PFAS et compostables, et des partenariats avec des marques et des gestionnaires de déchets pour favoriser l’économie circulaire. Les entreprises européennes sont pionnières en matière de modèles réutilisables, tandis que les acteurs nord-américains misent sur leurs économies d’échelle. En Asie-Pacifique, les acteurs régionaux, comme Toppan et Detpak, misent sur l’innovation locale et des solutions économiques pour répondre à une demande régionale croissante. L’acquisition récente d’Acxion Foodservice par Arbor Investments, prévue en septembre 2025, en est un exemple.

Paysage concurrentiel du marché des produits jetables pour la restauration :

Développements récents

- En juillet 2025, WinCup, Inc., un important fabricant national de produits de restauration jetables, a annoncé l'acquisition de la société de gobelets en papier ConverPack Inc., un fabricant mondial de gobelets en papier pour boissons chaudes et froides, dans le cadre d'une décision stratégique qui renforcera la capacité de l'entreprise à fabriquer des produits de restauration plus écologiques.

- En mai 2025, ProMach , leader mondial des machines de traitement et d'emballage et des solutions associées, a annoncé l'acquisition de DJS Systems, leader de l'automatisation des emballages alimentaires jetables. DJS Systems est un partenaire d'automatisation reconnu et respecté par de nombreux fournisseurs d'emballages alimentaires jetables parmi les plus réputés aux États-Unis.

- En septembre 2024, Quit Plastic a annoncé le lancement d'un contenant alimentaire rectangulaire blanc de 1 000 ml, fabriqué à partir de bagasse de canne à sucre et muni d'un couvercle, destiné à la vente à emporter. Il est principalement conçu pour les restaurants à emporter, les cafés, les cuisines virtuelles et autres établissements de restauration.

- Report ID: 2808

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.