Perspectives du marché de la gestion des installations :

Le marché de la gestion des installations était évalué à 57,5 milliards de dollars américains en 2025 et devrait atteindre 129 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la taille du secteur de la gestion des installations est estimée à 62,9 milliards de dollars américains.

Le marché de la gestion des installations devrait connaître une forte croissance au cours des prochaines années, en raison de la demande accrue de services intégrés combinant solutions techniques, opérationnelles et d'aménagement des espaces de travail. Selon un article de juillet 2025 de l'Administration des services généraux des États-Unis, le Facilities Management Institute (FMI) soutient les professionnels de la gestion des installations en leur fournissant des outils et des ressources en ligne pour développer leurs compétences et favoriser leur perfectionnement professionnel grâce à l'intégration des secteurs public, privé et universitaire. L'article précise également que cette initiative est conforme à la loi fédérale sur la formation du personnel des bâtiments (FBPTA), qui exige que le personnel fédéral en charge de la gestion des bâtiments démontre des compétences essentielles afin d'améliorer l'efficacité opérationnelle et de protéger l'investissement des contribuables, permettant ainsi des économies annuelles pouvant atteindre 2 milliards de dollars. Par conséquent, le FMI et le cadre de la FBPTA jouent un rôle crucial pour garantir une gestion efficace des installations fédérales, contribuant ainsi positivement à la croissance du marché de la gestion des installations.

Par ailleurs, les organisations du monde entier externalisent la gestion de leurs installations afin d'améliorer leur efficacité, d'optimiser leurs coûts et d'enrichir l'expérience de leurs employés, contribuant ainsi à l'expansion du marché de la gestion des installations. En février 2025, Bain Capital a annoncé un investissement dans Apleona, une entreprise européenne leader dans la gestion intégrée des installations, comptant plus de 40 000 employés et réalisant un chiffre d'affaires de 4 milliards d'euros (4,68 milliards de dollars). Cette acquisition soutient la croissance continue d'Apleona en Europe, tant par croissance organique que par acquisitions stratégiques, en accélérant sa transformation numérique et en développant des solutions axées sur les critères ESG (environnementaux, sociaux et de gouvernance). Sous l'égide de Bain Capital, Apleona conservera son indépendance opérationnelle et s'appuiera sur l'IA, l'automatisation et les initiatives de développement durable pour optimiser la gestion de ses bâtiments. Cette transaction, précédemment détenue par PAI Partners, confirme ainsi la position de l'entreprise en tant que fournisseur de premier plan de services de gestion intégrée des installations.

Clé Gestion des installations Résumé des informations sur le marché:

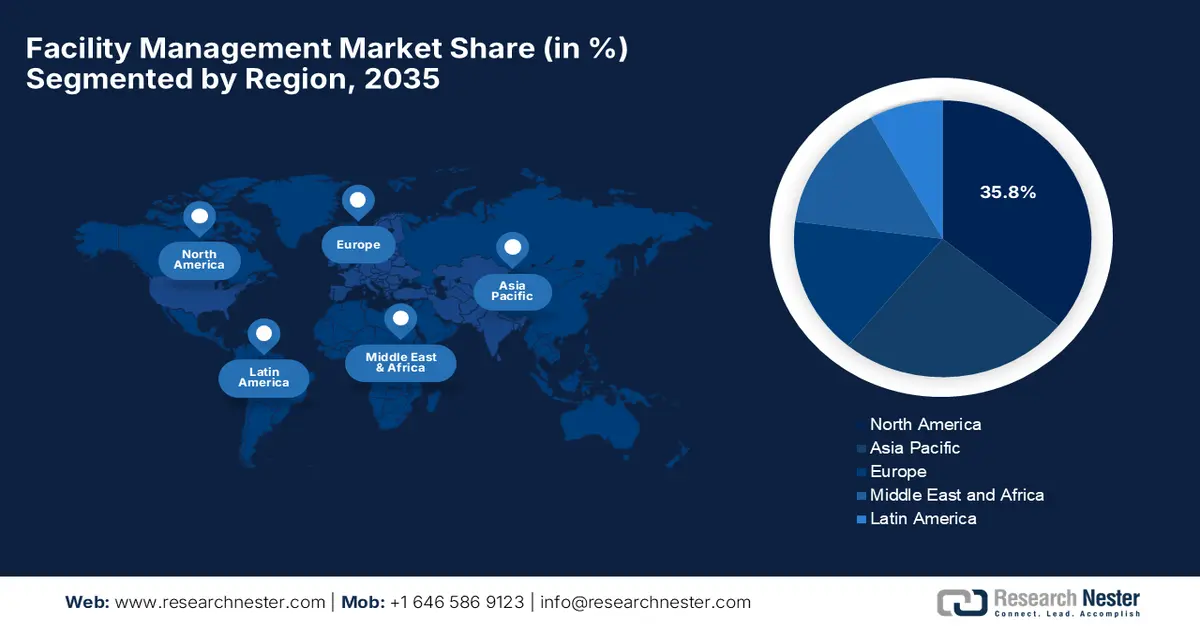

Perspectives régionales :

- L’Amérique du Nord devrait représenter 35,8 % des revenus du marché de la gestion des installations d’ici 2035, grâce à une infrastructure mature et à une demande croissante de solutions de gestion des installations intégrées et axées sur le développement durable.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, stimulée par une urbanisation rapide et l'adoption croissante par les entreprises de modèles de gestion des installations numérisés et externalisés.

Analyse du segment :

- Le segment des services techniques devrait représenter une part de revenus dominante de 55,6 % d'ici 2035 sur le marché de la gestion des installations, grâce à son rôle non discrétionnaire et fortement réglementé dans le maintien des systèmes critiques des bâtiments à travers diverses installations.

- Le secteur de l'immobilier devrait générer une part importante des revenus au cours de la période prévisionnelle, une croissance accélérée par l'expansion de l'activité de construction et la préférence croissante pour les solutions FM intégrées au sein de portefeuilles immobiliers diversifiés.

Principales tendances de croissance :

- Urbanisation et expansion des infrastructures

- Adoption des bâtiments intelligents et des solutions IoT

Principaux défis :

- Pénurie de main-d'œuvre qualifiée

- Intégration technologique

Acteurs clés : Sodexo SA (France), CBRE Group, Inc. (États-Unis), JLL (Jones Lang LaSalle Incorporated) (États-Unis), Cushman & Wakefield plc (États-Unis), Compass Group plc (Royaume-Uni), ABM Industries Inc. (États-Unis), Mitie Group plc (Royaume-Uni), Aramark Corporation (États-Unis), G4S Limited (Royaume-Uni), EMCOR Group, Inc. (États-Unis), Serco Group plc (Royaume-Uni), OCS Group (Royaume-Uni), Dussmann Group (Allemagne), Colliers International Group Inc. (Canada).

Mondial Gestion des installations Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 57,5 milliards de dollars US

- Taille du marché en 2026 : 62,9 milliards de dollars américains

- Taille du marché prévue : 129 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Inde, Indonésie, Vietnam, Brésil, Mexique

Last updated on : 16 December, 2025

Marché de la gestion des installations - Facteurs de croissance et défis

Facteurs de croissance

- Urbanisation et expansion des infrastructures : la croissance des populations urbaines et le développement industriel alimentent une demande constante sur le marché de la gestion des installations pour des bâtiments commerciaux, résidentiels et industriels bien entretenus. Les acteurs publics et privés investissent dans des projets d'infrastructure de grande envergure, créant ainsi des opportunités pour les prestataires de services de gestion des installations. En décembre 2025, Global Infrastructure Partners, filiale de BlackRock, investira jusqu'à 3 000 crores de roupies indiennes (environ 335 millions de dollars américains) pour une participation minoritaire dans Aditya Birla Renewables, ce qui représente l'un des plus importants engagements dans le secteur des énergies renouvelables en Inde. ABREN, filiale de Grasim, a déclaré gérer un portefeuille diversifié de 4,3 GW d'énergies renouvelables réparti sur 10 États, fournissant de l'énergie solaire, hybride et solaire flottante. Ce partenariat permettra donc d'accélérer la croissance d'ABREN vers une capacité de plus de 10 GW, en tirant parti de l'expertise mondiale de GIP en matière d'infrastructures et des capacités opérationnelles d'ABREN pour soutenir la croissance du marché de la gestion des installations.

- Adoption des bâtiments intelligents et des solutions IoT : L’adoption croissante des systèmes d’automatisation et l’intégration des technologies intelligentes (IoT) favorisent une forte croissance du marché de la gestion des installations. Les gestionnaires d’installations privilégient ces outils pour optimiser les ressources et offrir des services de meilleure qualité aux locataires et aux entreprises. En décembre 2025, Vingroup a annoncé la signature d’un protocole d’accord de 3 milliards de dollars avec le gouvernement du Telangana pour développer un écosystème multisectoriel sur 2 500 hectares. Ce projet comprend le développement urbain intelligent, la mobilité électrique, la santé, l’éducation, le tourisme et les énergies renouvelables. Il vise également à établir une centrale solaire de 500 MW et à améliorer les infrastructures sociales. Ce partenariat renforce ainsi l’expansion mondiale de l’entreprise, consolide les liens économiques indo-vietnamiens et stimule le marché en créant une demande de services intégrés pour le développement urbain intelligent et les infrastructures commerciales et sociales de grande envergure.

- Priorité à la durabilité et à l'efficacité énergétique : les entreprises sont soumises à une forte pression pour atteindre les objectifs ESG, réduire leur empreinte carbone et se conformer aux normes de construction écologique. Cette situation permet aux prestataires de services de gestion d'installations de proposer des audits énergétiques et des pratiques de maintenance durables, se positionnant ainsi comme des partenaires clés des initiatives de développement durable. Equans a annoncé, en partenariat avec SNG, avoir étendu un projet pilote de rénovation dans le Hertfordshire à un programme complet de décarbonation de 372 logements sociaux. Ce programme a été financé en partie par une subvention de 5 millions de livres sterling (6,3 millions de dollars) du Fonds de décarbonation du logement social en septembre 2025. L'initiative comprend également l'isolation des combles et des murs creux, l'installation de panneaux solaires et la modernisation des ventilateurs intérieurs, avec pour objectif d'atteindre un classement énergétique minimum de classe C pour tous les logements. Ce programme durable améliore ainsi l'efficacité énergétique, réduit les émissions de carbone, améliore les conditions de vie et lutte contre la précarité énergétique des résidents, contribuant ainsi à la croissance du marché de la gestion d'installations.

Défis

- Pénurie de main-d'œuvre qualifiée : Il s'agit là de l'un des principaux défis qui ont freiné la croissance du marché de la gestion des installations ces dernières années. Ces postes exigent aujourd'hui une expertise en intégration technologique, en pratiques durables et en conformité avec l'évolution de la réglementation. La plupart des organisations peinent à attirer et à fidéliser un personnel qualifié capable de gérer des systèmes de bâtiments complexes, la maintenance prédictive et l'optimisation énergétique. Par conséquent, cette pénurie affecte l'efficacité opérationnelle, la qualité du service et la satisfaction client. Si les programmes de formation et les certifications professionnelles contribuent à atténuer ce problème, la demande de personnel hautement qualifié reste supérieure à l'offre, constituant ainsi un frein majeur à la croissance du marché de la gestion des installations.

- Intégration technologique : Le marché de la gestion des installations est confronté à des défis majeurs liés aux progrès technologiques constants des systèmes existants. L’Internet des objets (IoT), l’intelligence artificielle (IA), les outils de maintenance prédictive et les logiciels de gestion de l’énergie sont indispensables à un fonctionnement efficace. Or, leur mise en œuvre à l’échelle de parcs immobiliers diversifiés s’avère complexe et coûteuse. Parallèlement, des problématiques telles que la compatibilité, la sécurité et la formation du personnel freinent leur adoption. De plus, les petites entreprises situées dans des régions où les prix sont un facteur déterminant manquent de capitaux et d’expertise technique pour tirer pleinement parti des solutions de bâtiments intelligents, ce qui engendre des disparités dans la qualité des services. Ainsi, le rythme rapide de l’innovation numérique exige une adaptation continue, faisant de l’intégration technologique un défi permanent.

Taille et prévisions du marché de la gestion des installations :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

57,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

129 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion des installations :

Analyse du segment de type de service

Sur le marché de la gestion d'installations, le segment des services techniques devrait représenter la plus grande part de revenus, soit 55,6 %, au cours des prochaines années. Des services tels que les systèmes MEP (mécanique, électricité, plomberie), le CVC (chauffage, ventilation et climatisation), la plomberie, la maintenance électrique, la sécurité incendie et l'entretien technique des bâtiments sont essentiels au bon fonctionnement des installations. Ces services, non discrétionnaires et fortement réglementés, nécessitent une maintenance qualifiée sur l'ensemble des sites. En novembre 2025, CBRE a annoncé l'acquisition de Pearce Services pour un montant total de 1,2 milliard de dollars, renforçant ainsi ses capacités dans les infrastructures numériques et énergétiques, notamment les systèmes d'alimentation critiques, les énergies renouvelables, les réseaux sans fil et la recharge des véhicules électriques. Outre l'expertise de Pearce en matière de conception, de maintenance et de réparation, cette acquisition a permis à CBRE de générer un EBITDA de base de plus de 350 millions de dollars. De plus, elle consolide le segment « exploitation et expérience client » de l'entreprise, élargit son offre de services techniques de gestion d'installations et ouvre de nouvelles perspectives de croissance sur le marché.

Analyse du segment vertical

En ce qui concerne le segment vertical, l'immobilier devrait représenter une part importante des revenus du marché de la gestion des installations au cours de la période considérée. La croissance de ce segment est tributaire de la progression continue du secteur de la construction et du développement dans les pays en développement. Par ailleurs, la gestion intégrée des installations (GII) leur offre une contractualisation unifiée, une gestion simplifiée et l'automatisation des bâtiments, ce qui la rend très attractive pour les acteurs diversifiés de l'immobilier. En mai 2025, Krystal Integrated Services Limited a annoncé avoir remporté un contrat de gestion des installations de trois ans auprès de l'Airports Authority of India pour le nouveau terminal de l'aéroport JPNI, d'une valeur d'environ 20,26 crores de roupies (environ 2,5 millions de dollars américains). L'entreprise a également précisé que le projet comprend la gestion des opérations et des infrastructures, garantissant ainsi une performance optimale des installations aéroportuaires. De tels projets renforcent donc la position des sociétés de GII en tant que partenaires clés dans la gestion immobilière et des infrastructures publiques.

Analyse du segment du mode de déploiement

D'ici fin 2035, en mode de déploiement, l'externalisation devrait connaître une croissance considérable sur le marché de la gestion des installations, par rapport aux modèles internes. Sa capacité à réduire les frais généraux pour les clients, en facilitant l'accès à des entreprises de gestion des installations professionnelles, permet à ce type de gestion de s'étendre à plusieurs sites et de transférer les responsabilités en matière de conformité, de responsabilité et d'exploitation. Parallèlement, ces dernières années, l'immobilier s'est mondialisé et fragmenté, l'externalisation de la gestion de nombreux sites rendant la gestion des installations plus rentable et flexible. De plus, la complexité croissante des systèmes de bâtiments, notamment le CVC, la gestion de l'énergie et les technologies intelligentes, incite les organisations à faire appel à des prestataires externes spécialisés. Ainsi, l'accent mis sur le développement durable et la conformité ESG permet également aux entreprises de nouer des partenariats avec des sociétés de gestion des installations expérimentées, capables de mettre en œuvre des initiatives écoénergétiques et écologiques, renforçant ainsi l'évolutivité des solutions de gestion des installations externalisées et leur préférence pour les modèles internes.

Notre analyse approfondie du marché de la gestion des installations comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Verticale |

|

Mode de déploiement |

|

Offre |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion des installations - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part de revenus (35,8 %) du marché mondial de la gestion des installations au cours des prochaines années. Cette position dominante s'explique principalement par la présence de pays à la pointe de la technologie et de l'économie. La région bénéficie également d'infrastructures performantes et d'une forte demande en solutions de gestion des installations. Dans ce contexte, Newmark a annoncé en avril 2025 l'unification de ses services de gestion immobilière et de gestion des installations, grâce à une structure consolidée et optimisée pour offrir des solutions complètes et performantes aux propriétaires et aux occupants. Cette initiative soutient la stratégie de Newmark visant à étendre sa présence mondiale dans le domaine des services de gestion et à atteindre plus rapidement son objectif de générer plus de 2 milliards de dollars de revenus récurrents d'ici cinq ans. De plus, cette structure renforcée permet aux clients d'accéder à une gamme plus étendue de solutions de gestion des installations axées sur le développement durable, contribuant ainsi à la croissance du marché.

Aux États-Unis, le marché de la gestion des installations a connu une croissance significative ces dernières années, fortement stimulée par la présence de portefeuilles immobiliers et d'entreprises matures. Ce marché est également soutenu par le recours accru à l'externalisation et l'intégration rapide des technologies de bâtiments intelligents. En novembre 2025, une mise à jour d'ABM a souligné que les organisations délaissent rapidement les modèles de prestataires fragmentés au profit d'une gestion des installations intégrée et axée sur la performance, afin de répondre aux exigences croissantes en matière d'efficacité, de durabilité et de résilience. Cette mise à jour a également présenté les services unifiés couvrant le CVC, l'électricité, le nettoyage, la gestion de l'énergie et les technologies de bâtiments intelligents. L'entreprise obtient des résultats mesurables grâce à l'auto-évaluation, aux indicateurs clés de performance (KPI) en temps réel et à l'analyse prédictive. Ainsi, cette approche intégrée simplifie les opérations pour les clients, renforce la responsabilisation et offre un modèle de partenaire unique qui assure la résilience à long terme des installations.

Le marché canadien de la gestion d'installations est en plein essor grâce à d'importants programmes d'infrastructures du secteur public, des normes de construction rigoureuses et une attention accrue portée aux installations certifiées écologiques. Les organisations canadiennes privilégient la gestion du cycle de vie des actifs et la maintenance préventive, notamment dans les bâtiments institutionnels tels que les écoles et les hôpitaux. Dans ce contexte, le Groupe Dexterra a annoncé en juillet 2025 l'acquisition d'une participation de 40 % dans Pleasant Valley Corporation, un fournisseur de services de gestion d'installations générant un chiffre d'affaires annuel d'environ 175 millions de dollars américains. La transaction était évaluée à 58,3 millions de dollars américains. Cet investissement permet à Dexterra d'étendre sa présence dans le secteur de la gestion d'installations en intégrant les capacités de gestion intégrée de PVC, sa plateforme technologique propriétaire et ses relations clients de longue date. De plus, l'entreprise a obtenu une option pour acquérir les 60 % restants ultérieurement, ce qui lui permettra de se développer et d'assurer sa croissance à long terme.

Perspectives du marché APAC

La région Asie-Pacifique a enregistré la croissance la plus rapide du marché international de la gestion des installations, sous l'effet de l'urbanisation et de la tendance croissante à l'externalisation des entreprises. Parallèlement, on observe une adoption accrue des outils numériques pour la surveillance IoT et la maintenance prédictive, ce qui accélère la croissance du marché dans les pays émergents et développés. En janvier 2025, Supreme Facility Management a annoncé l'acquisition de 76 % des parts de Cleanway Management Systems et d'Ashok Business Service India afin d'étendre sa présence en matière de gestion intégrée des installations au Karnataka, au Tamil Nadu et au Telangana. Ces deux sociétés ont généré un chiffre d'affaires combiné de 53,56 crores de roupies (environ 6,5 millions de dollars) au cours de l'exercice 2024 ; l'acquisition devrait ajouter entre 45 et 50 crores de roupies (environ 5,5 à 6,1 millions de dollars) au chiffre d'affaires courant de Supreme après sa finalisation. Ainsi, cette opération renforce le leadership de l'entreprise dans la région sud en créant des synergies opérationnelles et en facilitant l'intégration grâce à la complémentarité des portefeuilles de services.

La Chine consolide sa position dominante sur le marché régional de la gestion des installations, grâce à un développement massif de l'immobilier commercial, aux initiatives de villes intelligentes et à la modernisation des infrastructures publiques. Par ailleurs, la professionnalisation croissante des services de gestion des installations est motivée par la nécessité d'efficacité, de conformité et d'opérations standardisées. En juillet 2024, le gouvernement chinois a annoncé le lancement d'un plan d'action pour le développement durable des centres de données, fixant des objectifs pour accélérer la transition bas carbone du secteur. Ce plan prévoit que d'ici fin 2025, l'efficacité énergétique moyenne des centres de données sera inférieure à 1,5, tandis que l'utilisation des énergies renouvelables devrait croître de 10 % par an. Ce plan témoigne de la volonté du pays de développer une infrastructure numérique durable et à grande échelle, ce qui accroît directement la demande en matière de gestion des installations des centres de données : maintenance technique et gestion de l'énergie.

L'Inde connaît une forte croissance de son marché de la gestion des installations, portée par le dynamisme du secteur de la construction et l'adoption croissante des services gérés par les entreprises. Le pays bénéficie également des programmes gouvernementaux de développement durable et des projets de villes intelligentes, qui stimulent activement la demande de solutions de gestion énergétique et de gestion des installations. En mai 2025, Supreme Facility Management Limited a publié ses résultats financiers annuels, faisant état d'une hausse de 95 % de son bénéfice net consolidé, à 6,79 crores de roupies (environ 0,83 million de dollars), grâce à la croissance de ses services de gestion intégrée des installations. L'entreprise a également indiqué que son chiffre d'affaires consolidé s'élevait à 403,49 crores de roupies (environ 49,2 millions de dollars), avec un EBITDA de 36,29 crores de roupies (environ 4,4 millions de dollars), témoignant d'une excellente efficacité opérationnelle dans les domaines de la gestion intégrée des installations, du transport des employés et des services de soutien à la production. Par ailleurs, la gestion intégrée des installations est restée le principal moteur de croissance de l'entreprise, contribuant à plus de 74,4 % de son chiffre d'affaires consolidé.

Aperçu du marché européen

L'Europe s'est imposée comme un acteur majeur du marché international de la gestion des installations grâce à des pratiques d'externalisation éprouvées, une réglementation environnementale stricte et l'adoption généralisée de modèles de gestion intégrée. Le marché européen bénéficie également de la digitalisation, notamment de l'automatisation et de l'analyse des données des bâtiments, qui redéfinissent la prestation de services dans les secteurs commercial, public et industriel. En février 2025, ISS Allemagne a annoncé avoir remporté un important contrat avec Aroundtown pour la fourniture de services de gestion intégrée des installations sur 47 sites en Allemagne, couvrant environ 715 000 m². L'entreprise précise que le périmètre du contrat inclut le nettoyage, les technologies du bâtiment, la sécurité, l'aménagement paysager et les services de déneigement, avec mobilisation des équipes. Ce partenariat témoigne ainsi de la demande croissante de solutions de gestion des installations multisites à grande échelle en Europe.

L'Allemagne, sur le marché du Facility Management, bénéficie d'une infrastructure industrielle de pointe, de normes d'ingénierie rigoureuses et d'une modernisation rapide de ses bâtiments commerciaux. Le pays privilégie l'efficacité énergétique des bâtiments, la maintenance prédictive et des services axés sur la conformité. En mai 2025, SPIE a annoncé le renouvellement de son contrat de six ans pour la gestion technique du centre de services de Commerzbank à Francfort, couvrant 105 000 m² et environ 2 500 postes de travail. Ce contrat inclut la maintenance et la modernisation des systèmes du bâtiment, la mise à niveau des unités frigorifiques et le remplacement du système de gestion technique du bâtiment (GTB) intégrant plus de 30 000 points de données, grâce à la mise en œuvre de mesures d'efficacité énergétique visant à réduire les émissions de CO₂. Ce partenariat de 23 ans témoigne de l'engagement de l'entreprise en faveur de solutions de Facility Management écoénergétiques en Europe.

Le Royaume-Uni est considéré comme le leader du marché régional de la gestion des installations, grâce notamment à un fort recours à l'externalisation, un secteur public dynamique et un écosystème de gestion des installations intégré et bien établi. On observe une demande accrue en matière d'exploitation durable des bâtiments, de solutions pour améliorer l'expérience au travail et de services de gestion de l'énergie. En décembre 2025, Bellrock a annoncé le lancement de Symphony, une solution de gestion des installations basée sur les données qui permet la maintenance prédictive et la surveillance en temps réel, transformant ainsi les approches réactives traditionnelles. Cette plateforme analyse efficacement les données des bâtiments afin d'identifier les inefficacités et d'alerter les techniciens avant toute panne, réduisant ainsi les coûts et améliorant la conformité. De plus, Symphony s'adapte aux habitudes d'utilisation et aux objectifs énergétiques de chaque bâtiment, offrant ainsi des programmes de maintenance personnalisés.

Acteurs clés du marché de la gestion des installations :

- ISS A/S (Danemark)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sodexo SA (France)

- CBRE Group, Inc. (États-Unis)

- JLL (Jones Lang LaSalle Incorporated) (États-Unis)

- Cushman & Wakefield plc (États-Unis)

- Compass Group plc (Royaume-Uni)

- ABM Industries Inc. (États-Unis)

- Mitie Group plc (Royaume-Uni)

- Aramark Corporation (États-Unis)

- G4S Limited (Royaume-Uni)

- EMCOR Group, Inc. (États-Unis)

- Serco Group plc (Royaume-Uni)

- Groupe OCS (Royaume-Uni)

- Groupe Dussmann (Allemagne)

- Colliers International Group Inc. (Canada)

- ISS A/S est l'un des principaux fournisseurs mondiaux de services FM (Facility Management), proposant des solutions de nettoyage, de maintenance technique, de restauration, de sécurité et d'aménagement d'espaces de travail dans plus de 50 pays. L'entreprise investit massivement dans la gestion numérique des bâtiments et la maintenance prédictive basée sur l'Internet des objets (IoT), avec pour objectif principal l'amélioration de son efficacité. Par ailleurs, ISS privilégie les contrats à long terme avec des clients multinationaux, tirant parti de son envergure internationale et de son expertise opérationnelle.

- Sodexo SA est reconnu comme un acteur majeur du secteur, présent dans plus de 70 pays. L'entreprise associe des services généraux tels que la restauration et le nettoyage à des solutions de gestion des installations intégrées. Elle met l'accent sur le développement durable, le bien-être au travail et l'analyse intelligente des données en milieu professionnel. Par ailleurs, Sodexo poursuit son expansion avec succès grâce à des acquisitions et à des offres groupées multiservices, renforçant ainsi sa position de partenaire privilégié des organisations en quête d'efficacité opérationnelle et d'une meilleure expérience collaborateur.

- CBRE Group, Inc., société américaine, propose des solutions techniques, opérationnelles et de gestion des espaces de travail à l'échelle mondiale en s'appuyant sur la technologie pour la maintenance prédictive et l'optimisation énergétique. Parallèlement, son engagement fort en faveur du développement durable et de l'optimisation des installations grâce à l'intelligence artificielle lui permet de conclure des contrats à long terme et de consolider ses relations clients au sein de portefeuilles d'entreprises.

- JLL (Jones Lang LaSalle Incorporated) intègre la gestion immobilière, de projets et d'installations à des solutions stratégiques pour les espaces de travail. L'entreprise développe les compétences en gestion des installations tout en utilisant des outils numériques et l'Internet des objets (IoT) pour des bâtiments intelligents et durables, grâce à des partenariats avec l'IFMA et des certifications telles que FMP et SFP. JLL s'attache également à améliorer l'efficacité des espaces de travail et l'expérience des employés, ce qui lui permet de toucher un large public.

- Cushman & Wakefield plc est considéré comme un acteur majeur du secteur, proposant des services d'exploitation technique, de nettoyage et de sécurité. L'entreprise s'appuie sur l'analyse de données et l'automatisation des bâtiments pour optimiser le patrimoine de ses clients. Parmi ses initiatives stratégiques figurent la transformation numérique et le développement de services de gestion intégrée des installations, combinant expertise locale et ressources internationales pour une prestation de services homogène.

Voici une liste de quelques acteurs importants opérant sur le marché mondial de la gestion des installations :

Le marché mondial de la gestion d'installations est dominé par de grandes multinationales qui combinent services techniques et services relationnels. Des acteurs clés comme ISS, Sodexo et CBRE s'appuient sur des portefeuilles de services intégrés, une vaste présence et une envergure mondiale, ainsi que de solides capacités opérationnelles. L'expansion par acquisitions, l'investissement dans la gestion numérique des bâtiments ou l'Internet des objets (IoT), et le regroupement des services dans des contrats de gestion d'installations intégrés sont quelques-unes des stratégies mises en œuvre par ces acteurs pour stimuler la croissance du marché. En septembre 2024, Weinberg Capital Partners a annoncé avoir pris une participation dans ProNet Services, l'une des principales sociétés de gestion d'installations en Suisse. Cet investissement, réalisé dans le cadre du plan WCP#4, soutient la croissance continue de ProNet par le biais d'une expansion organique et d'acquisitions stratégiques, notamment dans les domaines de la maintenance technique et des services de conciergerie. Par ailleurs, DECALIA Capital restera actionnaire, et ce partenariat vise à renforcer l'offre de services de gestion d'installations à forte valeur ajoutée de ProNet en tirant parti de l'expertise de Weinberg en matière de stratégies de croissance externe.

Paysage concurrentiel du marché de la gestion des installations :

Développements récents

- En décembre 2025, OCI Global et Orascom Construction ont annoncé un accord de fusion, donnant naissance à une plateforme mondiale d'infrastructures et d'investissements basée à Abou Dhabi et active dans les secteurs de la construction, des infrastructures et des investissements de capitaux. Les actionnaires d'OCI détiendront environ 47 % de la nouvelle entité, avec un ratio d'échange de 0,4634 action Orascom par action OCI , sous réserve de l'approbation des actionnaires.

- En novembre 2025, JLL a annoncé que plus de 1 700 de ses professionnels dans le monde avaient suivi le programme professionnel de gestion des installations de l'IFMA, ainsi que les cours sur la gestion durable des installations et les fondamentaux de la gestion des installations, ce qui a entraîné une augmentation de 2 % des promotions et une amélioration de 14 % de la fidélisation.

- Report ID: 8319

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.