Perspectives du marché de la distribution de composants électroniques :

Le marché de la distribution de composants électroniques était évalué à 200,7 milliards de dollars américains en 2025 et devrait atteindre 391,2 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 216,1 milliards de dollars américains.

Le marché mondial de la distribution de composants électroniques affiche une croissance soutenue, portée par une très forte demande dans les secteurs de l'électronique automobile, des infrastructures de télécommunications, de l'automatisation industrielle et de l'Internet des objets (IoT). La dynamique de la chaîne d'approvisionnement dans ce domaine crée des opportunités pour différents canaux, depuis l'extraction de matières premières telles que le silicium, les métaux spéciaux et les produits chimiques, jusqu'à la fabrication, l'assemblage et les tests de semi-conducteurs et de composants passifs, et enfin la distribution aux équipementiers, aux fournisseurs de services de fabrication électronique (EMS) et aux intégrateurs de systèmes. À cet égard, le WITS a indiqué qu'en 2023, les États-Unis ont importé pour 1,15 milliard de dollars de composants de circuits intégrés et de micro-assemblages électroniques, principalement du Mexique (249,1 millions de dollars), de Chine (129,8 millions de dollars) et du Japon (109,9 millions de dollars), avec des importations notables en provenance de Malaisie et d'autres pays asiatiques. Parallèlement, les exportations de ces composants étaient principalement destinées au Mexique, au Canada et à Singapour, illustrant l'intégration des chaînes d'approvisionnement de semi-conducteurs en Amérique du Nord et en Asie-Pacifique.

Importations américaines de composants de circuits intégrés électroniques et de micro-assemblages par pays, 2023

Rang | Pays partenaire | Valeur des échanges (en milliers de dollars américains) | Notes |

1 | Monde (Total) | 1 146 541,91 | Importations totales des États-Unis de code SH 854290 |

2 | Mexique | 249 090,75 | plus important partenaire d'importation |

3 | Chine | 129 796,36 | Fournisseur majeur d'Asie |

4 | Japon | 109 923,52 | Source clé pour les semi-conducteurs |

5 | Autres Asie, nes | 84 362,46 | Centre régional de composants |

6 | Malaisie | 84 206,68 | Principal fournisseur d'Asie du Sud-Est |

7 | Singapour | 73 674,50 | Centre logistique régional clé |

8 | Thaïlande | 69 901,80 | Exportateur de produits électroniques en pleine croissance |

9 | Corée, Rép. | 48 455,03 | Actif dans la fourniture de puces et de composants |

10 | Allemagne | 39 355,06 | Source européenne de premier plan |

11 | France | 38 392,72 | Fournisseur de microcomposants de l'UE |

12 | Colombie | 32 947,58 | Comprend 49,47 millions d'articles |

13 | Inde | 26 470,85 | Développement de la base électronique |

14 | Canada | 19 832,28 | partenaire commercial nord-américain |

15 | Israël | 18 266,31 | Composants semi-conducteurs spécialisés |

16 | Autriche | 17 827,20 | Source européenne de pièces industrielles |

17 | Hong Kong, Chine | 13 105,25 | Centre régional de réexportation |

18 | ROYAUME-UNI | 11 844,03 | Partenaire commercial européen clé |

19 | Brésil | 9 709,92 | exportateur latino-américain |

20 | Italie | 9 605,90 | Fournisseur européen de composants |

Source : WITS

Par ailleurs, les initiatives du gouvernement américain dans le cadre du CHIPS and Science Act de 2022 redéfinissent les fondements du marché en renforçant rapidement la production nationale de semi-conducteurs et les capacités de la chaîne d'approvisionnement. Le rapport de l'OIG indique qu'un montant total de 39 milliards de dollars a été alloué aux installations de fabrication, d'assemblage et de conditionnement, et 11 milliards de dollars aux pôles technologiques régionaux. Ainsi, cette loi soutient les distributeurs en développant l'approvisionnement national et en réduisant la dépendance aux importations d'Asie de l'Est, qui représentent actuellement 75 % de la production mondiale de puces. De plus, le financement de 10 milliards de dollars du NIST consolide les petites entreprises manufacturières et les partenariats de R&D, encourageant l'innovation et l'efficacité de la production. En conséquence, l'ensemble de ces facteurs devrait améliorer la stabilité de l'approvisionnement, réduire les délais de livraison et avoir un impact positif sur la croissance du marché.

Clé Distribution de composants électroniques Résumé des informations sur le marché:

Points saillants régionaux :

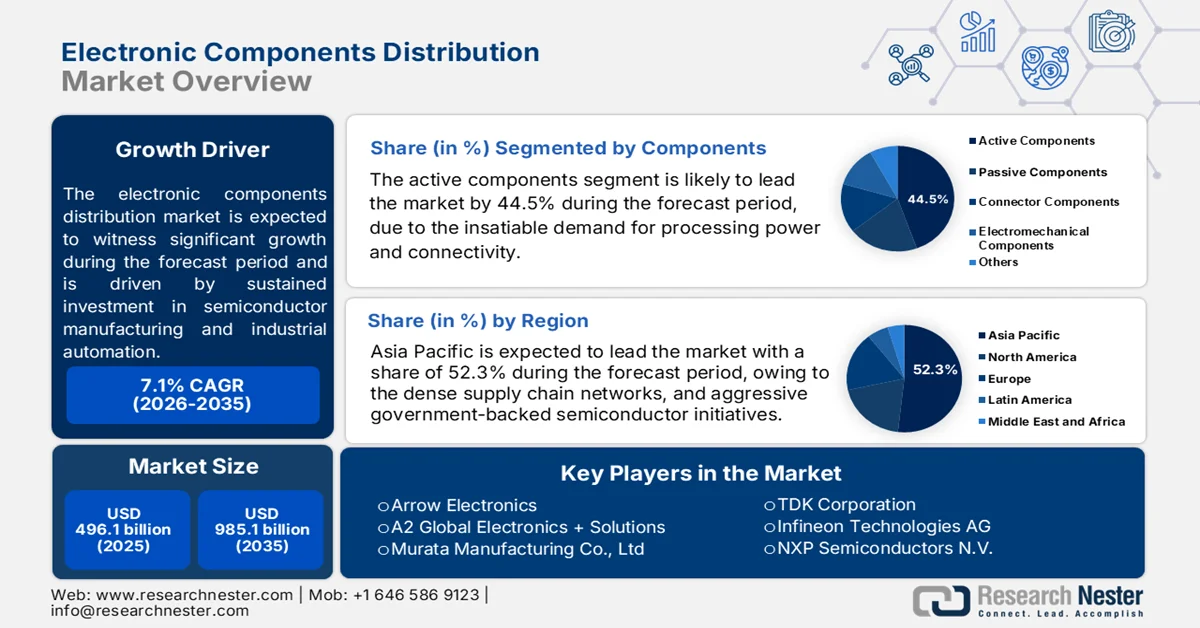

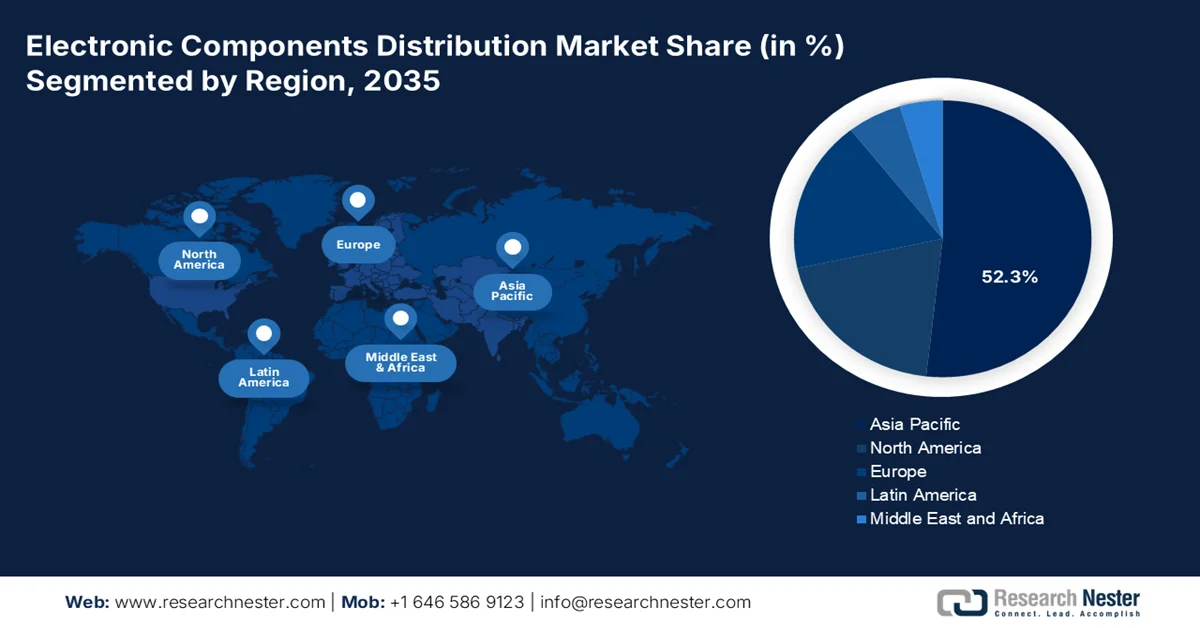

- La région Asie-Pacifique devrait détenir une part de marché de 48,3 % d'ici 2035 sur le marché de la distribution de composants électroniques, grâce à ses vastes écosystèmes de fabrication et à la demande croissante en électronique grand public, automobile et industrielle.

- L’Amérique du Nord devrait détenir une part importante d’ici 2035, grâce à un environnement de chaîne d’approvisionnement résilient façonné par la relocalisation, les incitations dans le secteur des semi-conducteurs et l’optimisation des stocks.

Analyse du segment :

- Le segment des composants actifs devrait représenter 53,7 % du marché de la distribution de composants électroniques au cours de la période de prévision 2026-2035, grâce à son rôle essentiel dans le traitement, la connectivité et la détection dans l'électronique moderne.

- Le segment des distributeurs traditionnels et en ligne devrait détenir une part de marché de 40,5 % d'ici 2035, grâce à sa capacité à consolider l'approvisionnement, à constituer des stocks tampons et à fournir des services à valeur ajoutée.

Principales tendances de croissance :

- Expansion des applications des semi-conducteurs et de l'Internet des objets

- Initiatives gouvernementales et incitations à la fabrication

Principaux défis :

- Perturbations de la chaîne d'approvisionnement et pénuries de composants

- Volatilité des prix des matières premières et pressions sur les coûts

Acteurs clés : Arrow Electronics, Inc. - États-Unis, Avnet, Inc. - États-Unis, Mouser Electronics, Inc. - États-Unis, TTI, Inc. - États-Unis, Future Electronics - Canada, Macnica Holdings, Inc. - Japon, RS Components / RS Group plc - Royaume-Uni, Digi?Key Electronics - États-Unis, NXP Semiconductors NV - Pays-Bas/États-Unis, STMicroelectronics NV - France/Italie, Texas Instruments Incorporated - États-Unis, Infineon Technologies AG - Allemagne, TE Connectivity Ltd. - Suisse, Renesas Electronics Corporation - Japon, Avio Components - Corée du Sud.

Mondial Distribution de composants électroniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 200,7 milliards de dollars américains

- Taille du marché en 2026 : 216,1 milliards de dollars américains

- Taille du marché prévue : 391,2 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Malaisie, Mexique, Brésil, Vietnam

Last updated on : 13 November, 2025

Marché de la distribution de composants électroniques - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des applications des semi-conducteurs et de l'Internet des objets (IoT) : L'adoption croissante des technologies connectées dans divers secteurs d'activité, tels que l'automobile, l'industrie et l'électronique grand public, alimente une forte demande en semi-conducteurs, capteurs et circuits intégrés. Par ailleurs, la croissance des véhicules électriques, de l'automatisation industrielle et des objets connectés contribue à l'augmentation des volumes de distribution. Selon un article publié par SEMI en juillet 2025, les ventes mondiales d'équipements de fabrication de semi-conducteurs devraient atteindre 125,5 milliards de dollars américains d'ici fin 2025, soit une hausse de 7,4 % par rapport à l'année précédente. Le rapport souligne également que ces ventes sont fortement stimulées par l'intelligence artificielle, les technologies logiques de pointe et les évolutions de la mémoire, ce qui laisse présager une demande de marché positive pour les années à venir.

- Initiatives gouvernementales et incitations à la production : il s'agit du principal moteur de croissance du marché, car les investissements du secteur public, tels que le CHIPS and Science Act américain et le Chips Act européen, stimulent la production nationale de semi-conducteurs et la chaîne d'approvisionnement des composants. À titre d'exemple, la Commission européenne a indiqué que le Chips Act européen, entré en vigueur en septembre 2023, vise à renforcer la souveraineté de l'Europe dans le secteur des semi-conducteurs en doublant sa part de marché mondiale pour atteindre 20 % d'ici fin 2030. Elle a également précisé que plus de 31,5 milliards d'euros (34 milliards de dollars) ont été mobilisés grâce à des investissements publics et privés, soutenant ainsi d'importants projets de STMicroelectronics, GlobalFoundries, Infineon et ESMC pour améliorer la production, le conditionnement et la R&D. Cette initiative concrétise donc l'ambition de l'Europe de bâtir un écosystème de semi-conducteurs robuste et autonome.

- Demande croissante en électronique de pointe : les régions en développement, notamment l’Asie du Sud-Est et l’Inde, connaissent une croissance soutenue de la fabrication et de l’assemblage de produits électroniques, créant ainsi des perspectives prometteuses pour de nouveaux réseaux de distribution. En mars 2024, le ministère indien de l’Électronique et des Technologies de l’information a indiqué que l’initiative « Make in India » avait permis à l’Inde de devenir le deuxième producteur mondial de téléphones mobiles, la part de la production nationale passant de 26 % en 2014 à 99,2 % en 2024. Il a également précisé que plus de 300 unités de production étaient désormais opérationnelles, stimulant ainsi la production électronique. Par ailleurs, d’importants investissements dans les semi-conducteurs, totalisant 1 520 milliards de roupies (18,3 milliards de dollars), encouragent l’Inde à devenir rapidement un pôle d’innovation et de production électronique.

Défis

- Perturbations de la chaîne d'approvisionnement et pénuries de composants : Le marché est extrêmement sensible aux perturbations de la chaîne d'approvisionnement causées par les tensions internationales, les catastrophes naturelles et les problèmes géopolitiques. De plus, les longs délais de livraison des composants de pointe compliquent la tâche des distributeurs pour répondre à cette demande accrue. Par ailleurs, les retards de fabrication et de transport peuvent entraîner des retards de livraison et, par conséquent, des pertes de ventes. Ces fluctuations de l'approvisionnement créent donc une forte incertitude tant pour les distributeurs que pour les clients, constituant ainsi un frein majeur à l'expansion du marché.

- La volatilité des prix des matières premières et les pressions sur les coûts constituent un autre facteur qui a faussé la croissance du marché. Les prix des matières premières telles que les métaux, le silicium et les terres rares sont extrêmement élevés, ce qui freine les investisseurs des régions sensibles aux prix. Par conséquent, cette imprévisibilité affecte directement le coût des composants et impacte également les marges bénéficiaires des distributeurs. De plus, les flambées soudaines des coûts des matières premières peuvent perturber les stratégies de prix et la planification des stocks, obligeant ainsi les distributeurs à trouver un équilibre entre des prix compétitifs et une rentabilité durable.

Taille et prévisions du marché de la distribution de composants électroniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

200,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

391,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la distribution de composants électroniques :

Analyse segmentaire par type de composant

Selon le type de composant, le segment des composants actifs devrait générer la plus grande part de revenus, soit 53,7 %, au cours de la période de prévision. Cette position dominante s'explique par le rôle crucial de ces composants dans le traitement, la connectivité et la détection au sein de l'électronique moderne. De plus, leur association avec des sources d'énergie telles que les transistors et les diodes contribue à une forte demande. En avril 2025, le gouvernement indien a annoncé que le ministre de l'Électronique et des Technologies de l'information avait lancé les directives et le portail du programme de fabrication de composants électroniques, marquant ainsi une étape importante vers le renforcement de l'écosystème industriel électronique du pays. L'article souligne également que ce programme vise à soutenir l'ensemble de la chaîne d'approvisionnement, y compris les composants, les sous-ensembles et les équipements, tout en encourageant la production nationale de composants actifs tels que les transistors et les circuits intégrés.

Analyse des segments des canaux de distribution

En matière de distribution, le segment des distributeurs traditionnels et en ligne devrait représenter une part de revenus significative de 40,5 % d'ici fin 2035. Leur capacité à consolider l'approvisionnement de plusieurs fabricants, à constituer des stocks tampons et à offrir des services à valeur ajoutée est le principal facteur expliquant cette position dominante. De plus, les distributeurs jouent un rôle prépondérant dans la rationalisation des achats pour les équipementiers, les fournisseurs de services de fabrication électronique (EMS) et les PME. Par ailleurs, l'efficacité de la logistique, les facilités de crédit et le support technique rendent ce canal particulièrement attractif. Enfin, la digitalisation croissante et l'intégration de la chaîne d'approvisionnement favorisent une croissance rapide de ce segment, ce qui devrait renforcer son influence au cours de la prochaine décennie.

Analyse du segment d'application

D'après les prévisions, le segment de l'électronique grand public devrait atteindre une part de marché lucrative de 30,3 % au cours de la période considérée. La croissance de ce segment est portée par la forte demande en appareils personnels, objets connectés, systèmes domotiques et produits électroniques de divertissement. Par ailleurs, le rythme rapide de renouvellement des produits et l'élargissement de la base d'utilisateurs à l'échelle mondiale stimulent fortement cette demande. À cet égard, le gouvernement indien a annoncé que son industrie électronique a vu sa production multipliée par six au cours de la dernière décennie, atteignant 11 300 milliards de roupies (128 milliards de dollars) en 2024-2025. Il a également indiqué que les exportations de téléphones mobiles ont connu une croissance spectaculaire, multipliée par 127, pour atteindre 2 000 milliards de roupies (24,1 milliards de dollars), plaçant ainsi le pays au deuxième rang mondial des fabricants de téléphones mobiles. De plus, ce secteur englobe l'électronique grand public, l'automobile, les dispositifs médicaux et les composants électroniques, ce qui témoigne de son large champ d'application.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de composant |

|

Canal de distribution |

|

Application |

|

Type de matériau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la distribution de composants électroniques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part de marché (48,3 %) dans la distribution de composants électroniques au cours de la période de prévision. Cette position dominante s'explique par la présence d'importants écosystèmes de production en Chine, en Corée du Sud, au Japon, en Inde et en Malaisie. La région bénéficie également de chaînes de valeur performantes, portées par une demande croissante en électronique grand public, en électronique automobile et en automatisation industrielle. En avril 2025, L-com a annoncé l'ajout d'une gamme de connecteurs circulaires Bulgin, incluant des connecteurs d'alimentation, de données et RF spécialement conçus pour les environnements difficiles, enrichissant ainsi son offre de solutions de connectivité. L'entreprise a également précisé que ces nouveaux produits présentent des indices de protection élevés (IP66, IP68, IP69K), des mécanismes de verrouillage sécurisés et diverses options de montage et de brochage, garantissant un fonctionnement optimal dans des secteurs tels que l'automatisation industrielle, les transports et la santé.

La Chine devrait conserver une position dominante sur le marché régional de la distribution de composants électroniques grâce à la présence de distributeurs nationaux qui s'efforcent constamment d'assurer à la fois la fourniture traditionnelle de pièces et des services à valeur ajoutée tels que l'assistance à la conception, les tests préalables et la logistique pour les équipementiers nationaux. Le pays connaît une forte demande en smartphones et en matériel de télécommunications, ce qui favorise la production de masse et la fabrication en grande série de composants standard. Dans ce contexte, le groupe ZF a annoncé en décembre 2022 un investissement majeur en Chine pour la construction d'une usine hautement automatisée dédiée à l'électronique et aux systèmes avancés d'aide à la conduite, notamment les systèmes de conduite autonome, les caméras, les capteurs et l'électronique de freinage. Ce nouveau site, d'une superficie d'environ 12 000 mètres carrés, emploiera près de 700 personnes, disposera de quatre lignes de production et permettra à l'entreprise de développer les technologies de mobilité du futur et de faire de la région un pôle d'innovation pour les véhicules connectés.

L'Inde possède un fort potentiel pour tirer profit du marché de la distribution de composants électroniques grâce à ses capacités de production nationale et à ses initiatives visant à stimuler les exportations. Les programmes gouvernementaux du pays visent à développer l'approvisionnement local en composants et à promouvoir les pôles de compétitivité, augmentant ainsi la demande de distributeurs capables de fournir localement des composants aux équipementiers et aux entreprises de services de fabrication électronique (EMS). Par exemple, en septembre 2025, le gouvernement indien a annoncé que SEMICON India 2025, le plus grand salon indien des semi-conducteurs et de l'électronique, mettra en avant un pôle dédié aux semi-conducteurs, présentant les avancées en matière de conception, de fabrication et de conditionnement réalisées dans le cadre de la Mission indienne pour les semi-conducteurs et du programme PLI doté d'un budget de 76 000 crores de roupies (912 millions de dollars américains). De plus, des programmes spécifiques sont axés sur le développement de la main-d'œuvre, la promotion des filières STEM et la formation professionnelle afin de soutenir l'écosystème croissant des semi-conducteurs en Inde.

Aperçu du marché nord-américain

L'Amérique du Nord devrait conserver une part importante du marché mondial de la distribution de composants électroniques durant toute la période considérée. Son leadership dans ce secteur repose principalement sur son environnement logistique, façonné par la relocalisation de la production, la sécurisation des chaînes d'approvisionnement et les incitations fiscales liées aux semi-conducteurs. Les distributeurs de la région s'adaptent aux besoins des fabricants en matière de délais de livraison plus courts, de gestion des stocks et de résilience face à la volatilité des échanges commerciaux. Aux États-Unis et au Canada, l'accent est de plus en plus mis sur les composants tels que l'aérospatiale, la défense, l'informatique et les services, au-delà de la simple fourniture de pièces détachées. Par ailleurs, les distributeurs sont en mesure de centraliser les stocks et d'assurer la distribution sur l'ensemble des sites de production, ce qui leur confère un avantage concurrentiel. L'ensemble de ces facteurs devrait positionner l'Amérique du Nord comme le leader incontesté de ce marché.

Les États-Unis renforcent leur position dominante sur le marché régional de la distribution de composants électroniques, grâce notamment aux mutations technologiques telles que les centres de données basés sur l'IA, les infrastructures 5G et 6G, et la demande accrue de produits de pointe. Le marché américain bénéficie également de secteurs comme l'électronique automobile, l'automatisation industrielle et les infrastructures de télécommunications, qui nécessitent des réseaux de distribution fiables. En avril 2025, Arrow Electronics a annoncé la signature d'un accord de distribution stratégique avec Ohmite, lui permettant de proposer les solutions de résistances de puissance d'Ohmite à sa vaste clientèle. Ce partenariat élargit ainsi l'offre de composants électroniques d'Arrow, offrant aux clients un accès aux produits existants et nouveaux d'Ohmite, ce qui augure bien des perspectives de marché.

Le marché de la distribution de composants électroniques au Canada offre d'immenses opportunités, principalement grâce à ses atouts dans les systèmes embarqués, les capteurs et les composants spécialisés qui soutiennent des secteurs comme les technologies propres, les télécommunications et l'aérospatiale. Le pays observe un intérêt croissant pour les capacités de production régionales et un soutien gouvernemental accru aux industries de haute technologie ; par conséquent, les distributeurs s'adaptent en renforçant leurs services locaux. En juillet 2023, Future Electronics a souligné son rôle majeur dans la fourniture de solutions exclusives de composants électroniques pour de nombreux secteurs, tels que l'automatisation des véhicules, les infrastructures des villes intelligentes, le suivi des actifs et les technologies de transport en commun ou ferroviaires. L'entreprise a également souligné que son expertise réside dans sa présence mondiale, lui permettant de répondre aux évolutions du secteur des transports et d'offrir des solutions innovantes et fiables aux consommateurs.

Aperçu du marché européen

L'Europe devrait occuper une place prépondérante sur le marché de la distribution de composants électroniques dans les années à venir. Le développement de ce secteur dans la région favorise la présence de distributeurs qui s'adaptent en diversifiant leurs offres vers les capteurs industriels, les modules d'automatisation et les composants de contrôle de puissance, tout en investissant dans l'entreposage régional et la transparence de la chaîne d'approvisionnement. En octobre 2025, Mouser Electronics a annoncé la signature d'un accord de distribution avec Northern Technologies, une division du groupe EDAC. Cet accord élargit son offre aux produits de blindage haute performance de Northern ainsi qu'à une large gamme de connecteurs, notamment D-subminiature, SCSI, V.35 et modulaires. De plus, il garantit aux clients de Mouser l'accès à des produits Northern certifiés et authentiques, ainsi qu'à des ressources techniques complètes et des outils de conception pour optimiser le développement.

L'Allemagne gagne du terrain sur le marché régional de la distribution de composants électroniques, grâce à son solide secteur manufacturier, notamment dans les domaines de l'automobile et de l'automatisation industrielle. Les distributeurs allemands sont fortement intégrés aux chaînes d'approvisionnement des équipementiers, ce qui leur permet de répondre aux commandes complexes et aux besoins en composants système. En novembre 2025, FBDi a indiqué qu'au troisième trimestre 2025, le marché allemand de la distribution avait affiché une reprise après trois années de contraction, avec une hausse des ventes de 1,2 % sur un an. Le ratio commandes/facturations s'établissait à 1,0, les commandes ayant progressé de 33,1 % par rapport au troisième trimestre 2024. FBDi a également précisé que le chiffre d'affaires des semi-conducteurs s'élevait à 477,5 millions d'euros (553 millions de dollars), avec de fortes commandes pour les microprocesseurs MOS, la mémoire et les composants discrets, tandis que les ventes d'interconnexions, de composants passifs et électromécaniques restaient stables à 268,7 millions d'euros (311,5 millions de dollars).

Le marché britannique de la distribution de composants électroniques connaît une croissance exponentielle, favorisée par l'adoption des nouvelles conditions commerciales post-Brexit, l'optimisation de la logistique et le développement de la production nationale. De nouveaux distributeurs émergent pour répondre à la demande de divers secteurs tels que les infrastructures de télécommunications, les centres de données et l'électronique de défense. En juin 2025, CMS Distribution a annoncé un partenariat avec Lexar afin d'étendre sa gamme de produits au Royaume-Uni, en Irlande et dans les pays nordiques. Cette collaboration permettra à l'entreprise de proposer aux revendeurs et détaillants les produits haute performance de Lexar, notamment des cartes mémoire, des clés USB, des SSD et de la DRAM, destinés aux professionnels de la création, aux joueurs et aux entreprises du secteur informatique. Cette initiative devrait également stimuler la croissance des segments à forte demande en stockage de données.

Acteurs clés du marché de la distribution de composants électroniques :

- Arrow Electronics, Inc. - États-Unis

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Avnet, Inc. - États-Unis

- Mouser Electronics, Inc. - États-Unis

- TTI, Inc. - États-Unis

- Future Electronics - Canada

- Macnica Holdings, Inc. - Japon

- RS Components / RS Group plc - Royaume-Uni

- Digi ? Key Electronics - États-Unis

- NXP Semiconductors NV - Pays-Bas/États-Unis

- STMicroelectronics NV - France/Italie

- Texas Instruments Incorporated - États-Unis

- Infineon Technologies AG - Allemagne

- TE Connectivity Ltd. - Suisse

- Renesas Electronics Corporation - Japon

- Composants Avio - Corée du Sud

- Arrow Electronics, Inc. est un acteur majeur de la distribution de composants électroniques et de solutions informatiques. L'entreprise propose des services de chaîne d'approvisionnement fiables et une gestion du cycle de vie complète dans divers secteurs tels que l'automobile, l'industrie et les TIC. Par ailleurs, Arrow a renforcé sa présence mondiale grâce à des acquisitions stratégiques et des partenariats avec des fabricants pionniers. Enfin, son orientation vers les plateformes numériques, les services et les solutions de commerce électronique lui permet de répondre à la demande croissante et d'optimiser l'efficacité de sa chaîne d'approvisionnement.

- Avnet, Inc. s'impose également comme un distributeur majeur de composants électroniques, de solutions embarquées et de produits d'interconnexion. L'entreprise met l'accent sur l'intégration de solutions, l'assistance technique et l'optimisation de la chaîne d'approvisionnement pour les équipementiers, les secteurs industriels et technologiques. Elle investit massivement dans l'analyse de la chaîne d'approvisionnement par l'IA et dans des services centrés sur le client, ce qui renforce sa compétitivité et en fait un acteur clé dans des secteurs à forte croissance tels que l'IoT, l'automobile et les infrastructures 5G.

- Digi-Key Electronics, dont le siège social est aux États-Unis, distribue ses produits aux ingénieurs, fabricants et amateurs dans la plupart des pays. L'entreprise est reconnue pour son catalogue de produits exclusifs, la disponibilité de ses stocks en temps réel et ses délais de livraison rapides. Digi-Key s'appuie sur des outils numériques, des plateformes de commerce électronique et un service d'assistance à la conception pour optimiser la satisfaction client. Ainsi, sa présence mondiale, ses relations privilégiées avec les fabricants de semi-conducteurs et de composants, et sa stratégie de distribution axée sur une large gamme de produits en petites séries lui ont permis de fidéliser une clientèle importante dans les secteurs de l'électronique industrielle et grand public.

- Future Electronics est un distributeur majeur spécialisé dans les semi-conducteurs, les composants passifs et électromécaniques, ainsi que les solutions d'alimentation. L'entreprise se concentre sur l'assistance à la conception, le conseil technique et la logistique pour de nombreux secteurs, notamment l'automobile, l'industrie et l'électronique grand public. Son engagement constant en faveur de l'innovation et de la rapidité de livraison, ainsi que ses partenariats solides avec les principaux fabricants de composants, lui permettent de conserver un avantage concurrentiel.

- Marubeni Corporation , par l'intermédiaire de sa filiale Marubeni Ele-Next, est un acteur majeur de la distribution de composants électroniques au Japon et dans l'ASEAN. L'entreprise fournit des semi-conducteurs de puissance, des dispositifs analogiques et des composants industriels, ainsi que des services de conception de circuits électroniques. Marubeni axe ses efforts sur son expansion régionale, l'enrichissement de son offre de produits et le renforcement de ses compétences en conception, contribuant ainsi activement à la croissance du marché.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché mondial de la distribution de composants électroniques est extrêmement concurrentiel, influencé par divers facteurs tels que l'innovation, la taille et la différenciation des services. Les principaux acteurs du secteur, comme Arrow Electronics, Avnet et DigiKey, misent sur les services à valeur ajoutée, notamment la logistique, l'assistance à la conception et la gestion du cycle de vie. Par ailleurs, l'expansion vers des secteurs à forte croissance tels que l'IoT, les infrastructures 5G/6G et l'électronique automobile constitue l'une des stratégies mises en œuvre par ces acteurs pour consolider leurs positions sur le marché. En avril 2025, Marubeni Corporation a annoncé l'acquisition de 100 % des parts d'OS Electronics Co., Ltd, distributeur japonais de composants électroniques et de semi-conducteurs, reconnu pour son expertise en conception de circuits. OSE fournit des semi-conducteurs de puissance et analogiques pour les machines industrielles, l'automobile et l'électronique grand public, répondant ainsi à la demande accrue liée aux véhicules électriques, à l'automatisation industrielle et à la 5G. Cette acquisition renforce donc la présence régionale de Marubeni, élargit son portefeuille de produits et améliore ses compétences en conception de circuits.

Paysage concurrentiel du marché de la distribution de composants électroniques :

Développements récents

- En septembre 2025, Quectel Wireless Solutions a annoncé un partenariat avec Future Electronics pour la distribution de son portefeuille complet de solutions IoT en Amérique du Nord et en Asie-Pacifique. Ce partenariat vise à tirer parti de l'infrastructure étendue et des capacités d'intégration de Future Electronics pour accélérer l'adoption de ses modules, antennes et services ODM dans divers secteurs.

- En juin 2025, Mouser Electronics a reçu plus de 25 prix décernés par des fabricants de premier plan, dont plusieurs titres de Distributeur de l'année, pour ses performances exceptionnelles grâce à sa vaste sélection de semi-conducteurs et de composants électroniques.

- Report ID: 8235

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.