Perspectives du marché des composants électroniques actifs :

Le marché des composants électroniques actifs était évalué à 482,9 milliards de dollars américains en 2025 et devrait atteindre 742,7 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 506,5 milliards de dollars américains.

Le marché des composants électroniques actifs est promis à une croissance exceptionnelle, portée par la demande accrue d'appareils intelligents, le déploiement des réseaux 5G, l'industrie des semi-conducteurs et l'essor du secteur automobile (notamment des véhicules électriques) et de l'automatisation industrielle. En mars 2024, le NIST a annoncé que la loi CHIPS and Science Act de 2022 alloue environ 52,7 milliards de dollars sur cinq ans au renforcement de la production, de la recherche et de la formation de la main-d'œuvre dans le secteur des semi-conducteurs aux États-Unis. Ces fonds seront gérés par le biais du Bureau du programme CHIPS (39 milliards de dollars) pour les investissements dans les installations et les équipements, et du Bureau de la R&D CHIPS (11 milliards de dollars) pour le développement technologique et la compétitivité. Le rapport mentionne également les principaux programmes de R&D, notamment le Centre national des technologies des semi-conducteurs (5 milliards de dollars), le Programme national de fabrication d'emballages avancés (3 milliards de dollars), le Programme de métrologie CHIPS (519 millions de dollars) et l'Institut CHIPS Manufacturing USA (200 millions de dollars), qui contribuent collectivement à renforcer l'écosystème national de R&D.

De plus, les financements fédéraux du programme CHIPS soutiennent la construction, l'expansion et la modernisation des installations de fabrication, de production de matériaux et d'équipements pour semi-conducteurs, garantissant ainsi la croissance continue d'une chaîne d'approvisionnement résiliente et stimulant l'innovation dans tous les secteurs dépendants des semi-conducteurs. Par ailleurs, cette infrastructure renforcée permettra une mise sur le marché plus rapide des nouveaux composants électroniques actifs et améliorera la fiabilité de la chaîne d'approvisionnement pour les fabricants et les équipementiers. En outre, l'accent mis sur le développement de la main-d'œuvre permettra de constituer un vivier de talents qualifiés, palliant ainsi la pénurie de main-d'œuvre dans la production d'électronique de pointe. De plus, l'augmentation de la production nationale devrait réduire la dépendance aux importations, renforçant ainsi la sécurité d'approvisionnement nationale. Par conséquent, elle dynamise le marché des composants électroniques actifs en augmentant les capacités de production nationales et en faisant progresser la R&D dans les années à venir.

Clé Composants électroniques actifs Résumé des informations sur le marché:

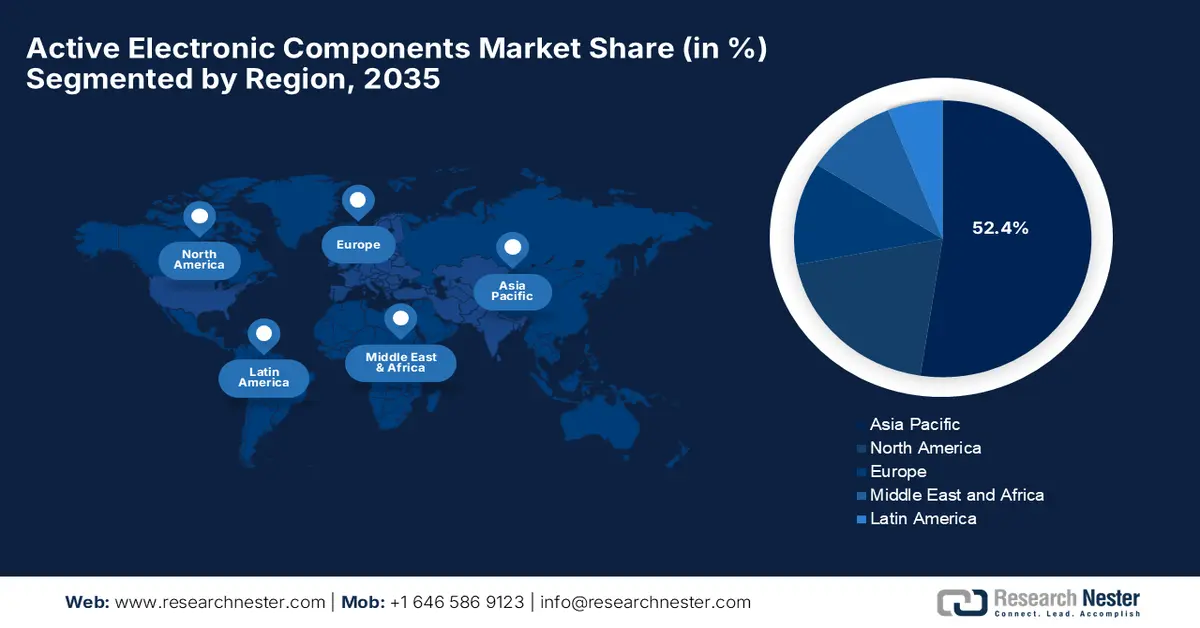

Perspectives régionales :

- La région Asie-Pacifique devrait représenter 52,4 % des revenus du marché des composants électroniques actifs d'ici 2035, grâce à son solide écosystème de fabrication, à la hausse des investissements étrangers et au soutien constant des pouvoirs publics à la production.

- L’Amérique du Nord devrait conserver une position de marché importante jusqu’en 2035, grâce à d’importants investissements fédéraux dans les infrastructures des villes intelligentes et à l’accélération du déploiement des réseaux 5G.

Analyse du segment :

- D'ici 2035, les dispositifs semi-conducteurs devraient représenter une part de marché dominante de 58,6 % sur le marché des composants électroniques actifs, portée par la demande croissante de technologies écoénergétiques et l'innovation continue des produits.

- Le segment de l'électronique grand public devrait générer une contribution significative aux revenus au cours de la période prévisionnelle, grâce à l'adoption croissante des appareils microélectroniques, des consoles de jeux et des équipements de réseau avancés.

Principales tendances de croissance :

- Le secteur de l'électronique grand public est en plein essor

- Expansion des réseaux 5G

Principaux défis :

- Complexité technologique

- Conformité réglementaire

Acteurs clés : Analog Devices (États-Unis), Infineon Technologies (Allemagne), NXP Semiconductors (Pays-Bas), STMicroelectronics (Suisse), ON Semiconductor (États-Unis), Renesas Electronics (Japon), Broadcom Inc. (États-Unis), Qualcomm (États-Unis), Microchip Technology (États-Unis), Toshiba Electronic Devices & Storage (Japon), Maxim Integrated (États-Unis), ROHM Semiconductor (Japon), Skyworks Solutions (États-Unis), GigaDevice Semiconductor (Chine).

Mondial Composants électroniques actifs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 482,9 milliards de dollars américains

- Taille du marché en 2026 : 506,5 milliards de dollars américains

- Taille du marché prévue : 742,7 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 4,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 16 December, 2025

Marché des composants électroniques actifs - Facteurs de croissance et défis

Facteurs de croissance

- Secteur de l'électronique grand public en plein essor : l'adoption croissante des smartphones, tablettes, objets connectés et dispositifs IoT alimente une demande soutenue en microcontrôleurs, circuits intégrés de puissance et semi-conducteurs discrets, créant ainsi un environnement commercial profitable pour le marché des composants électroniques. Selon un article publié par le gouvernement indien en octobre 2025, le programme national de fabrication de composants électroniques contribue efficacement à la croissance du secteur. Les sept premiers projets approuvés, d'une valeur de 5 532 crores de roupies (670 millions de dollars), devraient générer une production d'environ 44 406 crores de roupies (5,4 milliards de dollars) et créer plus de 5 000 emplois. Ce programme concerne des composants à haute valeur ajoutée tels que les sous-ensembles de modules de caméra, les circuits imprimés multicouches et HDI, les stratifiés cuivrés et les films de polypropylène. De plus, il renforce l'écosystème électronique indien en stimulant la compétitivité internationale et en intégrant le pays aux chaînes de valeur internationales.

Exportations indiennes de composants électroniques actifs (pièces de circuits intégrés et MIC) par pays - 2023

Partenaire à l'exportation | Valeur à l'exportation (1 000 USD) | Quantité |

Monde | 95 845,13 | – |

NOUS | 10 968,38 | – |

Nigeria | 9 990,79 | – |

France | 7 821,05 | – |

Allemagne | 7 556,45 | – |

Afrique du Sud | 7 299,33 | – |

Égypte, République arabe | 2 908,14 | 29 440 500 |

Turquie | 2 476,71 | 14 586 000 |

Source : WITS

- Expansion des réseaux 5G : Le déploiement mondial des réseaux 5G, qui nécessite des semi-conducteurs haute vitesse et haute fréquence pour les stations de base, les routeurs et les appareils mobiles, constitue un important moteur de croissance pour le marché des composants électroniques actifs. Les composants actifs tels que les circuits intégrés RF et les amplificateurs sont essentiels pour une communication à faible latence et à large bande passante. Selon un article publié en avril 2025 par 5G Americas, le paysage 5G de 2025 affiche une forte dynamique mondiale avec plus de 2,25 milliards de connexions et l’Amérique du Nord en tête en termes de performances, ce qui alimente une demande soutenue en semi-conducteurs avancés et en composants électroniques actifs. Par ailleurs, le développement de la 5G autonome, l’adoption du FWA, les projets pilotes en entreprise et la transition vers la 5G accélèrent les besoins en puces RF, en électronique de puissance, en processeurs et en matériel réseau, soutenant ainsi la croissance de l’ensemble de l’écosystème de l’électronique et des semi-conducteurs.

- Électrification automobile et automatisation industrielle : L’essor des véhicules électriques, des systèmes ADAS et de l’automatisation industrielle accroît constamment la demande en circuits intégrés de gestion de l’énergie, en microcontrôleurs et en capteurs. Par ailleurs, le marché des composants électroniques actifs joue un rôle essentiel dans les systèmes d’alimentation des véhicules électriques et la robotique. En janvier 2024, le département du Commerce américain a annoncé un investissement préliminaire de 162 millions de dollars pour 2024, au titre du CHIPS and Science Act, afin d’accroître la production américaine de microcontrôleurs de Microchip Technology, stimulant ainsi directement l’électrification automobile. Les microcontrôleurs étant au cœur des systèmes d’alimentation des véhicules électriques, de la gestion des batteries et des commandes ADAS, le triplement prévu de la production dans les usines de Microchip au Colorado et en Oregon renforce la disponibilité nationale de ces composants électroniques actifs critiques. Cette mesure réduit ainsi la dépendance vis-à-vis des fonderies étrangères et contribue à une chaîne d’approvisionnement plus stable pour les véhicules électriques et les systèmes d’automatisation industrielle.

Composants électroniques actifs : principales opportunités et innovations du marché

Année | Entreprise | Produit / Collaboration | Opportunité de marché | Notes |

2025 | onsemi et NVIDIA | Solutions d'alimentation 800 VDC pour les centres de données d'IA | Circuits intégrés haute puissance, dispositifs SiC, convertisseurs à haut rendement | Concentrez-vous sur la distribution électrique des centres de données et les systèmes haute tension. |

2024 | Texas Instruments (TI) | Capteur radar AWR2544 et circuits intégrés de commande DRV3946-Q1 / DRV3901-Q1 | Microcontrôleurs automobiles de pointe, circuits intégrés radar, circuits intégrés de commande pour systèmes de gestion de batterie et véhicules électriques | Prend en charge les systèmes ADAS, la gestion de la batterie et la sécurité du groupe motopropulseur |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Complexité technologique : Les produits du marché des composants électroniques actifs doivent évoluer pour répondre aux exigences de miniaturisation et d’efficacité énergétique élevées. Par ailleurs, la rapidité des cycles d’innovation représente un défi majeur pour les fabricants qui doivent maintenir des gammes de produits compétitives tout en maîtrisant les coûts. De plus, le développement de semi-conducteurs de nouvelle génération ou de solutions d’encapsulation avancées nécessite des investissements importants en R&D et des équipements spécialisés. Dans ce contexte, les entreprises sont confrontées à la difficulté d’intégrer de nouveaux composants aux lignes d’assemblage existantes sans compromettre le rendement ni la fiabilité. Il en résulte une pression constante pour adopter des technologies telles que les solutions SiP (SoC) ou l’intégration hétérogène, ce qui peut fragiliser les petites entreprises et impacter négativement la croissance du marché des composants électroniques actifs.

- Conformité réglementaire : Le marché des composants électroniques actifs est confronté à des défis constants de la part des organismes de réglementation, qui imposent des normes environnementales et des restrictions commerciales internationales plus strictes. Les exportations de semi-conducteurs sont soumises au contrôle du Département du Commerce américain, tandis que la réglementation environnementale encadre la manipulation des produits chimiques et la gestion des déchets lors de la production. Par conséquent, les entreprises qui produisent des composants électroniques actifs doivent composer avec ces barèmes tarifaires, les licences commerciales et l’évolution des exigences de conformité, ce qui peut accroître leurs coûts opérationnels et retarder les livraisons. De plus, les tensions commerciales avec les principaux fournisseurs peuvent aggraver les risques d’approvisionnement en matériaux et équipements critiques, tandis que le non-respect des normes réglementaires, empêchant d’anticiper les changements de politique, peut entraîner des amendes et des interruptions de la chaîne d’approvisionnement, compliquant ainsi la planification et l’allocation des capitaux dans ce secteur.

Taille et prévisions du marché des composants électroniques actifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

482,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

742,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des composants électroniques actifs :

Analyse du segment de produit

Sur le marché des composants électroniques actifs, les semi-conducteurs devraient générer la plus grande part de revenus, soit 58,6 %, sur la période considérée. Cette domination s'explique principalement par la demande accrue de dispositifs à faible consommation d'énergie et par l'innovation continue des produits. Parallèlement, la demande croissante de circuits intégrés, notamment pour les systèmes d'automatisation des véhicules et les dispositifs de réseau, favorise l'adoption des semi-conducteurs. En décembre 2025, la Semiconductor Industry Association a révélé que les ventes mondiales de semi-conducteurs avaient atteint 72,7 milliards de dollars en octobre 2025, soit une hausse de 4,7 % par rapport au mois précédent et de 27,2 % par rapport à l'année précédente, témoignant d'une forte dynamique sur le continent américain et en Asie-Pacifique. Elle a également indiqué que les prévisions du WSTS pour l'automne 2025 tablaient sur une croissance des ventes mondiales de 22,5 % en 2025, pour atteindre 772,2 milliards de dollars, ce qui indique une accélération soutenue de la demande de puces. Cette tendance à la croissance renforce la forte demande en amont pour les composants électroniques actifs, en particulier les circuits intégrés, les capteurs et les dispositifs de puissance.

Analyse du segment d'application

Dans le segment des applications, l'électronique grand public devrait représenter une part importante du chiffre d'affaires du marché des composants électroniques actifs. La demande en appareils microélectroniques et autres gadgets de jeu est le principal facteur qui positionne ce sous-groupe en tête des sources de revenus dans ce domaine. Parallèlement, les produits matériels de réseau, tels que les passerelles, les routeurs et les modems, connaissent une forte croissance, stimulant ainsi la progression continue du segment. En octobre 2024, Sony a annoncé avoir présenté ses dernières technologies de capteurs d'image au CEATEC 2024, mettant en avant des innovations en matière de résolution, de vitesse et de perception de la lumière, largement utilisées dans les smartphones, les appareils photo et les consoles de jeux. De plus, les semi-conducteurs, également appelés « yeux électroniques », sont devenus des éléments essentiels de l'électronique grand public, permettant ainsi le développement de nouvelles applications de divertissement et pratiques. Par ailleurs, les capteurs d'image de l'entreprise détenaient 53 % de parts de marché mondiales des composants électroniques actifs en 2023, témoignant de leur forte demande sur le marché.

Analyse du segment technologique

D'ici fin 2035, les composants numériques basés sur cette technologie connaîtront une croissance lucrative sur le marché des composants électroniques actifs. Cette croissance est fortement liée à leur rôle essentiel dans les appareils modernes tels que les smartphones et la plupart des appareils électroniques grand public. De plus, leur capacité accrue de communication et de traitement des données favorise leur adoption. Cette tendance est également soutenue par l'essor des objets connectés, des technologies portables et des appareils électroménagers connectés, qui dépendent fortement de composants numériques avancés pour un fonctionnement optimal. Les progrès constants en matière de miniaturisation des semi-conducteurs et de traitement écoénergétique stimulent leur adoption dans l'électronique grand public et industrielle. Ainsi, la présence de tous ces facteurs positionne les composants numériques comme un moteur de croissance clé jusqu'en 2035.

Notre analyse approfondie du marché des composants électroniques actifs comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Application |

|

Technologie |

|

Modèle d'entreprise |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des composants électroniques actifs - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part de marché (52,4 %) sur le marché international des composants électroniques actifs d'ici fin 2035. Cette position dominante s'explique par son solide secteur manufacturier, les investissements internationaux et les initiatives gouvernementales continues qui soutiennent la production. En octobre 2024, PANJIT a annoncé un partenariat stratégique avec Chip One Stop afin de renforcer sa présence au Japon et en Asie. Cette collaboration tire parti du vaste réseau de distribution e-commerce de Chip One Stop pour offrir une livraison plus rapide et une meilleure expérience client pour les semi-conducteurs PANJIT. De plus, ce partenariat soutient l'expansion de PANJIT dans les secteurs de l'automobile, de l'industrie, de l'électronique grand public et des communications, en réaffirmant son engagement en matière de qualité, de développement durable et de croissance régionale.

La Chine progresse efficacement sur le marché régional des composants électroniques actifs grâce à une industrialisation rapide, une production électronique étendue et une forte demande intérieure en électronique grand public, électronique automobile et équipements de télécommunications. En tant que plaque tournante mondiale de la production de smartphones, d'informatique et d'automobile, le pays connaît également une accélération rapide de l'adoption des semi-conducteurs, des microcontrôleurs, des circuits intégrés de gestion de l'énergie et des capteurs. En novembre 2025, un article publié par l'USSC (Commission chinoise de la sécurité des États-Unis) soulignait l'initiative chinoise « Made in China 2025 » (MIC2025), qui a considérablement dynamisé l'industrie nationale des semi-conducteurs, dont la capacité de production de puces de base a plus que doublé au cours de la dernière décennie. Le rapport mettait également en évidence le retard persistant du pays en matière de fabrication de puces avancées et de localisation des équipements haut de gamme. Les investissements publics et l'expansion d'entreprises telles que SMIC ont renforcé la production de circuits intégrés pour l'électronique grand public, l'automobile et les applications industrielles.

L'Inde maintient sa position dominante sur le marché des composants électroniques, principalement grâce à la pénétration croissante des smartphones, à la croissance du secteur de l'électronique grand public et à l'adoption grandissante des véhicules électriques et de l'automatisation industrielle. Parallèlement, les initiatives gouvernementales, telles que « Make in India » et les programmes d'incitation à la production pour la fabrication de produits électroniques, attirent les acteurs mondiaux du secteur des semi-conducteurs et stimulent les capacités de production locales. En août 2025, le gouvernement indien a annoncé l'approbation de quatre nouveaux projets de fabrication de semi-conducteurs dans le cadre de la Mission indienne pour les semi-conducteurs, représentant un investissement total de 4 600 crores de roupies (environ 554,2 millions de dollars américains), qui seront implantés dans les États d'Odisha, du Pendjab et d'Andhra Pradesh. Ces projets comprennent notamment la première usine de fabrication de composés de carbure de silicium du pays, une unité d'encapsulation de pointe à base de verre et des installations de production de semi-conducteurs discrets de haute puissance, destinés aux applications dans les véhicules électriques, la défense, l'électronique grand public et les systèmes industriels, renforçant ainsi l'écosystème indien des semi-conducteurs.

Aperçu du marché nord-américain

L'Amérique du Nord occupe une place prépondérante sur le marché des composants électroniques actifs grâce aux investissements considérables du gouvernement fédéral dans les villes intelligentes et à l'adoption croissante des systèmes microélectromécaniques (MEMS) et des énergies renouvelables. Le leadership de la région est également porté par les opérateurs de télécommunications, grâce au déploiement continu de la 5G. Par exemple, la loi américaine sur les villes et les communautés intelligentes de 2025 (Smart Cities and Communities Act of 2025) vise à promouvoir l'adoption de technologies intelligentes innovantes et sécurisées au sein des collectivités, en mettant l'accent sur l'amélioration de l'efficacité, de la mobilité et de la productivité énergétique. Elle établit également un Conseil interministériel sur les villes intelligentes afin de coordonner l'ensemble des activités fédérales, les financements, les normes et le développement des compétences, tout en garantissant la cybersécurité, la protection de la vie privée et l'équité des avantages. De plus, cette loi encourage efficacement les subventions pour la démonstration technologique, l'assistance technique et la coopération internationale afin d'accélérer le développement de solutions performantes pour les villes intelligentes.

Les États-Unis renforcent leur leadership sur le marché régional des composants électroniques actifs grâce aux progrès technologiques dans des secteurs tels que l'industrie, les véhicules électriques et l'électronique grand public. Parallèlement, la demande en microprocesseurs, semi-conducteurs et circuits intégrés a fortement augmenté. En octobre 2024, le MIT a annoncé que ses chercheurs avaient réalisé une avancée majeure vers l'impression 3D intégrale de composants électroniques actifs. Ils ont créé des portes logiques sans semi-conducteurs à partir d'un polymère dopé au cuivre, permettant ainsi la fabrication d'interrupteurs et de fusibles réarmables sans recourir aux techniques traditionnelles de fabrication en salle blanche. Bien que les transistors en silicium correspondants ne soient pas encore pleinement performants, ces dispositifs peuvent effectuer des opérations de contrôle de base, sont biodégradables, économes en énergie et durables (plusieurs milliers de cycles). L'équipe ambitionne d'étendre cette approche à l'électronique entièrement fonctionnelle, rendant ainsi possible la fabrication à la demande de mécatronique imprimée en 3D pour des applications allant des appareils du quotidien aux engins spatiaux.

Le Canada dispose d'un fort potentiel pour tirer profit du marché régional des composants électroniques actifs, grâce à l'essor des véhicules électriques et au soutien gouvernemental important accordé aux projets d'énergies renouvelables et aux carburants propres. Le marché canadien bénéficie également de l'accent mis sur la numérisation et le développement de l'infrastructure 5G. En mars 2025, le gouvernement du Canada a annoncé une contribution de 8 millions de dollars américains provenant du Fonds stratégique d'innovation pour appuyer le projet de 42 millions de dollars américains de Teledyne visant à moderniser son usine de semi-conducteurs de Bromont, au Québec. Il a également souligné que cet investissement permettra à Teledyne de développer des capteurs d'image de nouvelle génération, d'accroître ses capacités dans le domaine des semi-conducteurs et de convertir sa ligne de production de CCD de 150 mm à 200 mm, ce qui augmentera sa productivité de 40 %. Ainsi, cette modernisation renforce la position du Canada dans le secteur des semi-conducteurs spécialisés à haute valeur ajoutée et favorise la croissance dans les secteurs technologiques stratégiques.

Aperçu du marché européen

L'Europe demeure une force dominante sur le marché des composants électroniques actifs, portée par des cadres réglementaires stricts qui imposent efficacité énergétique et durabilité. Les principaux pays de la région, tels que l'Allemagne, la France et le Royaume-Uni, misent sur la R&D et la collaboration entre les acteurs du secteur, positionnant ainsi l'Europe comme un acteur clé sur le marché mondial. En décembre 2025, EFECS 2025, qui s'est tenu les 3 et 4 décembre à St Julian's (Malte), a réuni la communauté européenne des composants et systèmes électroniques afin de discuter des priorités stratégiques tout au long de la chaîne de valeur des semi-conducteurs, sous le thème « Accélérer l'innovation : renforcer la compétitivité européenne ». Par ailleurs, lors de ce forum, l'entreprise commune Chips a annoncé son programme de travail, prévoyant un financement de 179 millions d'euros (193,32 millions de dollars) de l'UE et de contributions nationales pour soutenir la recherche, l'innovation et le renforcement des capacités en microélectronique, contribuant ainsi à la croissance du marché des composants électroniques actifs standard.

L'Allemagne connaît une croissance exponentielle sur le marché régional des composants électroniques actifs grâce à son industrie de pointe, son secteur automobile performant et son écosystème de fabrication de précision. Son vaste réseau de constructeurs automobiles et d'équipementiers de rang 1 intègre ces composants dans les véhicules électriques, la robotique, les solutions d'usine intelligente et l'instrumentation, ce qui en fait un acteur incontournable des technologies de composants analogiques et numériques. En novembre 2024, Infineon Technologies a annoncé le lancement du microcontrôleur AURIX TC4Dx, premier de sa famille TC4x. Doté d'une architecture multicœur 28 nm et de six cœurs TriCore à 500 MHz, il est conçu pour les véhicules de nouvelle génération pilotés par logiciel. Ce microcontrôleur prend en charge des cas d'utilisation avancés basés sur l'IA, une connectivité haut débit avec Ethernet 5 Gbit/s, PCIe et CAN-XL, et répond aux normes les plus exigeantes en matière de sécurité fonctionnelle et de cybersécurité, notamment ISO 26262 ASIL-D et la cryptographie post-quantique.

Le Royaume-Uni progresse rapidement sur le marché européen des composants électroniques actifs grâce à la forte demande des secteurs des télécommunications, de l'électronique grand public, des systèmes de défense et des technologies de mobilité émergentes. Soutenu par des institutions de recherche universitaires et des pôles d'innovation, le pays renforce sa position dans les technologies de composants actifs, tant fondamentales que de niche, essentielles aux écosystèmes de transport électrifiés. En décembre 2025, Sumitomo Electric Industries a annoncé avoir remporté un contrat auprès de National Grid Electricity Transmission pour la fourniture et l'installation d'un câble sous-marin HVDC de 140 km et 525 kV pour le projet Sea Link, reliant le Kent au Suffolk, au Royaume-Uni. Ce câble sera fabriqué sur le site de Sumitomo à Port of Nigg, en Écosse, contribuant ainsi aux initiatives écossaises Clean Power 2030 et Net Zero 2050. En outre, en collaboration avec Siemens Energy et VanOord, ce projet vise à renforcer la chaîne d'approvisionnement locale et à atteindre les objectifs de capacité de transport d'énergie.

Principaux acteurs du marché des composants électroniques actifs :

- Texas Instruments (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Appareils analogiques (États-Unis)

- Infineon Technologies (Allemagne)

- NXP Semiconductors (Pays-Bas)

- STMicroelectronics (Suisse)

- ON Semiconductor (États-Unis)

- Renesas Electronics (Japon)

- Broadcom Inc. (États-Unis)

- Qualcomm (États-Unis)

- Technologie des microprocesseurs (États-Unis)

- Appareils électroniques et stockage Toshiba (Japon)

- Maxim Integrated (États-Unis)

- ROHM Semiconductor (Japon)

- Skyworks Solutions (États-Unis)

- GigaDevice Semiconductor (Chine)

- Texas Instruments est reconnu comme un leader mondial des solutions de traitement analogique et embarqué, au service des secteurs de l'automobile, de l'industrie et de l'électronique grand public. Son portefeuille de produits comprend des circuits intégrés de gestion de l'alimentation, des processeurs de signaux analogiques et des microcontrôleurs. Par ailleurs, TI privilégie la conception analogique innovante, la production en grande série et les solutions écoénergétiques, et investit continuellement dans la R&D pour répondre aux enjeux actuels tels que les véhicules électriques, l'automatisation industrielle et les systèmes d'intelligence artificielle.

- Analog Devices est un acteur spécialisé dans ce domaine, exploitant des technologies de traitement du signal analogiques, mixtes et numériques hautes performances, notamment des amplificateurs, des convertisseurs, des capteurs et des circuits intégrés de gestion de l'énergie. L'entreprise se concentre principalement sur l'innovation dans l'électronique de puissance et analogique de précision, et procède à des acquisitions et des collaborations pour élargir son portefeuille de produits. De plus, Analog Devices permet la mise en place de systèmes écoénergétiques, l'acquisition de données et l'intégrité du signal pour l'automatisation industrielle, l'Internet des objets (IoT) et les applications d'intelligence artificielle (IA).

- Infineon Technologies, entreprise allemande, est surtout connue pour ses semi-conducteurs de puissance, ses microcontrôleurs et ses capteurs, destinés aux secteurs de l'automobile, de l'industrie et de la sécurité. Parallèlement, elle met l'accent sur l'efficacité énergétique, l'électrification et les solutions de sécurité, en investissant massivement dans les technologies SiC et GaN afin d'améliorer la densité de puissance et de réduire les pertes du système. De plus, grâce à son réseau de production mondial et à son approche axée sur l'innovation, Infineon se positionne comme un acteur majeur sur le marché des composants électroniques actifs.

- NXP Semiconductors se spécialise dans les solutions automobiles, industrielles et de connectivité, et propose des microcontrôleurs, des circuits intégrés de gestion de l'énergie et des dispositifs RF. L'entreprise privilégie les technologies connectées et écoénergétiques pour les véhicules intelligents, l'Internet des objets industriel et les systèmes de communication. Forte d'une expertise pointue en matière d'innovation dans le traitement mixte et embarqué, et grâce à des collaborations stratégiques, NXP assure une croissance continue sur le marché mondial.

- STMicroelectronics est un acteur majeur du secteur, fournissant des circuits intégrés de gestion de l'énergie, des microcontrôleurs et des capteurs MEMS pour diverses applications. L'entreprise se concentre sur l'automatisation intelligente et les solutions connectées, étendant ainsi sa présence dans les véhicules électriques, les entraînements industriels et les systèmes basés sur l'intelligence artificielle. Par ailleurs, ses investissements stratégiques en R&D et ses collaborations contribuent à maintenir son leadership dans le secteur des composants électroniques actifs.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des composants électroniques actifs :

Le marché des composants électroniques actifs est marqué par une concurrence intense entre les entreprises de semi-conducteurs établies et les acteurs émergents. Les principaux fabricants de ce secteur misent fortement sur l'innovation technologique, la diversification des produits et les acquisitions stratégiques pour consolider leurs positions. Dans ce contexte, GigaDevice a présenté, en novembre 2025, ses dernières innovations en intelligence artificielle (IA), gestion de l'énergie et électronique grand public lors du salon Embedded World North America, mettant ainsi en avant sa gamme de microcontrôleurs GD32, sa mémoire flash, ses capteurs et ses produits analogiques. L'entreprise a également mentionné ses principales démonstrations, notamment la reconnaissance faciale et vocale embarquée, une solution d'alimentation haute efficacité de 12 kW pour serveurs d'IA utilisant des MOSFET SiC, et le contrôle interactif des appareils grand public. Ces avancées renforcent ainsi la position de GigaDevice parmi les acteurs majeurs du marché, fournissant des technologies de pointe pour les applications industrielles, automobiles, informatiques, IoT et basées sur l'IA.

Paysage concurrentiel du marché des composants électroniques actifs :

Développements récents

- En décembre 2025, Marvell a annoncé que ses retimers Alaska P PCIe 6 étaient adoptés par les principaux fournisseurs d'infrastructures d'IA et de centres de données pour permettre une connectivité à haut débit et à faible latence entre les GPU, les XPU, les CPU, les SSD et d'autres composants, car ils garantissent l'intégrité du signal à travers les serveurs et les clusters.

- En avril 2025, Cybord a lancé ShieldScan, une solution avancée basée sur l'IA pour l'inspection complète des assemblages de PCB, offrant une détection des anomalies en temps réel, la vérification des composants et la sécurité de la chaîne d'approvisionnement, ce qui la rend parfaitement adaptée aux industries de la fabrication électronique, de l'aérospatiale, de l'automobile et des centres de données.

- En avril 2025, DigiKey a ajouté 104 nouveaux fournisseurs et près de 100 000 nouveaux produits, renforçant ainsi sa distribution mondiale de composants électroniques et de produits d'automatisation, qui comprennent des solutions avancées pour les applications IoT, industrielles, médicales et de bâtiments intelligents, d'Infineon, NXP, TDK et Murata.

- En janvier 2025, onsemi a annoncé avoir finalisé l'acquisition de l'activité technologique JFET en carbure de silicium de Qorvo, qui comprend United Silicon Carbide, pour 115 millions de dollars en espèces afin d'améliorer le portefeuille de puissance EliteSiC, permettant une efficacité énergétique et une densité de puissance supérieures dans divers secteurs.

- Report ID: 8323

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.