Perspectives du marché de la gestion de l'expérience numérique :

Le marché de la gestion de l'expérience numérique était évalué à 15,4 milliards de dollars en 2025 et devrait atteindre 37,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 16,8 milliards de dollars.

Le marché mondial de la gestion de l'expérience numérique est façonné par l'expansion constante des infrastructures numériques d'entreprise, la numérisation des effectifs et la dépendance croissante aux applications cloud. Selon les données de l'UIT de 2023, près de 5,4 milliards de personnes utilisaient Internet en 2023, soit 67 % de la population mondiale, ce qui exerce une pression soutenue sur les entreprises pour maintenir des performances numériques homogènes dans des environnements distribués. Les données de la Commission européenne de janvier 2026 montrent que les services de cloud computing dans l'UE ont atteint 7,42 % en 2025, ce qui souligne le besoin croissant de surveillance continue de la réactivité des applications et des systèmes destinés aux employés. Par ailleurs, l'évolution des structures de travail a renforcé la nécessité d'une visibilité sur les performances des terminaux et l'expérience utilisateur, quel que soit le lieu.

Nombre d'internautes utilisant Internet dans le monde (2023)

Année | Nombre d'individus (milliards) |

2020 | 4.6 |

2021 | 4.9 |

2022 | 5.1 |

2023 | 5.4 |

Source : UIT 2023

De plus, les programmes de numérisation des gouvernements et du secteur public stimulent l'adoption du marché. Les données des Nations Unies de septembre 2024 indiquent que plus de 193 pays ont mis en œuvre des stratégies nationales de transformation numérique, dont beaucoup privilégient la prestation de services publics via des plateformes numériques, ce qui accroît l'ampleur et la complexité des environnements informatiques à surveiller. Par ailleurs, les exigences en matière de cybersécurité et de fiabilité des services influencent les achats, qui mettent l'accent sur le diagnostic et la surveillance continus des systèmes fédéraux. À mesure que les organisations alignent leurs opérations informatiques sur les niveaux de service attendus et les exigences de conformité, les investissements dans la gestion des équipements numériques (DEM) sont de plus en plus liés à des résultats mesurables, tels que la réduction du temps de résolution des incidents, l'amélioration de la disponibilité des applications et l'augmentation de la productivité des employés. Le marché devient ainsi un élément essentiel du secteur informatique.

Clé Gestion de l'expérience numérique Résumé des informations sur le marché:

Points saillants régionaux :

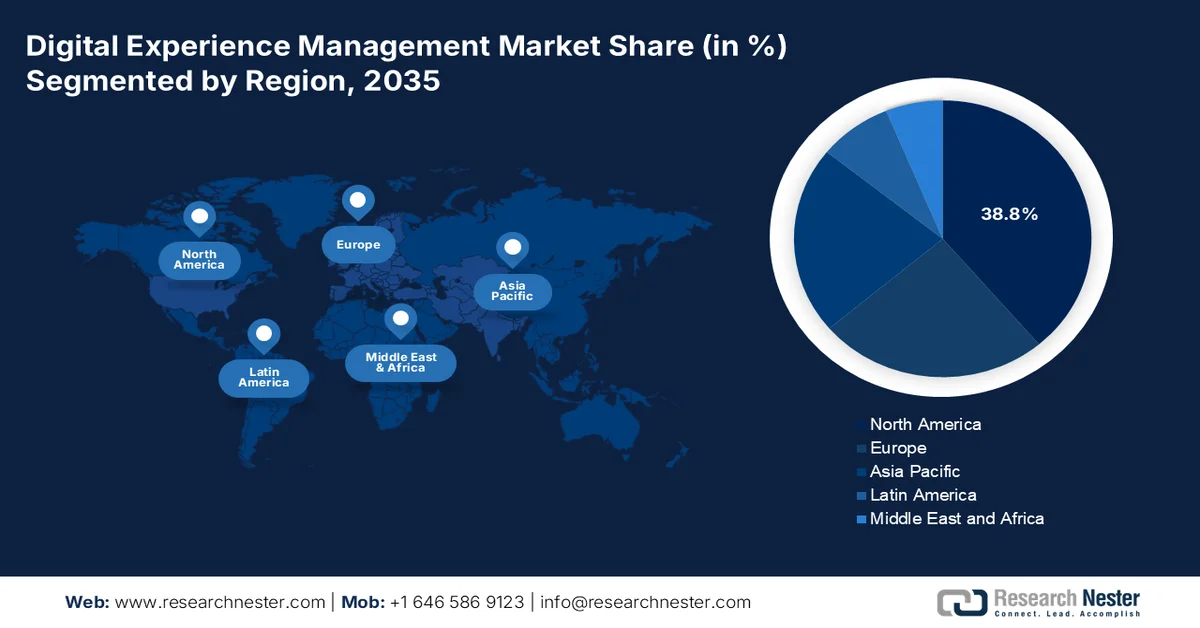

- Le marché nord-américain de la gestion de l'expérience numérique devrait représenter 38,8 % du marché d'ici 2035, porté par l'adoption rapide du cloud et la maturité croissante des solutions d'analyse de données d'entreprise.

- La région Asie-Pacifique devrait connaître un TCAC de 14,5 % entre 2026 et 2035, alimenté par la transformation numérique rapide des administrations publiques et l'expansion de l'écosystème du commerce électronique.

Analyse du segment :

- Le sous-segment cloud du marché de la gestion de l'expérience numérique, déployé en mode cloud, devrait représenter 72,3 % de parts de marché d'ici 2035, grâce à l'évolutivité, l'intégration de l'IA et un coût total de possession plus faible.

- Le segment des grandes entreprises devrait conserver sa position dominante jusqu'en 2035, grâce à des besoins complexes d'orchestration des parcours clients et à l'adoption croissante de la prise de décision en temps réel basée sur l'IA.

Principales tendances de croissance :

- Expansion des programmes d'infrastructure numérique gouvernementaux

- Changement dans la structure du travail

Principaux défis :

- Intégration avec les systèmes informatiques existants

- Investissement initial élevé et incertitude quant au retour sur investissement

Acteurs clés : Adobe (États-Unis), Salesforce (États-Unis), Oracle (États-Unis), SAP (Allemagne), Microsoft (États-Unis), IBM (États-Unis), OpenText (Canada), Sitecore (États-Unis), Acquia (États-Unis), Optimizely (États-Unis), SDL (RWS) (Royaume-Uni), Episerver (Suède), Liferay (États-Unis), Squiz (Australie), Mitsui & Co. (Japon), LG CNS (Corée du Sud), Contentstack (États-Unis), Lakeside Software (États-Unis), Atos (France), New Relic (États-Unis).

Mondial Gestion de l'expérience numérique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 15,4 milliards de dollars américains

- Taille du marché en 2026 : 16,8 milliards de dollars américains

- Taille du marché prévue : 37,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 1 April, 2026

Marché de la gestion de l'expérience numérique - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des programmes d'infrastructure numérique gouvernementaux : Les investissements publics massifs dans l'infrastructure numérique constituent un moteur essentiel de la demande sur le marché de la gestion de l'expérience numérique (DEM), les gouvernements exigeant une surveillance continue des plateformes destinées aux citoyens et de leurs systèmes internes. Selon les données du département du Commerce américain (avril 2024), les États-Unis ont consacré 11,4 milliards de dollars à l'infrastructure numérique. De même, la Commission européenne soutient les technologies numériques dans ses États membres. Ces investissements accroissent la complexité des systèmes au niveau des terminaux et applications cloud, rendant indispensable la visibilité sur les performances et la fiabilité des services. L'adoption de la DEM est étroitement liée aux programmes de transformation informatique financés par les pouvoirs publics, notamment lorsque les indicateurs de disponibilité, de latence et de satisfaction des utilisateurs sont corrélés aux résultats des services publics.

- Évolution du travail : Les politiques de numérisation de la main-d’œuvre soutenues par les pouvoirs publics stimulent la demande, notamment avec l’institutionnalisation du travail hybride. Selon un rapport de l’US Career Institute (données d’avril 2024), près de 36 % des employés travaillent à distance, ce qui témoigne d’une dépendance accrue aux outils numériques pour la productivité. Les organismes du secteur public adoptent également le télétravail, ce qui exige un accès sécurisé et constant aux applications sur tous les postes de travail. Cette évolution renforce la nécessité de surveiller l’expérience des employés, les performances des appareils et la fiabilité du réseau. Les solutions DEM permettent aux équipes informatiques d’identifier les points de blocage qui affectent la productivité et de garantir le respect des niveaux de service attendus.

- Obligations en matière de cybersécurité et de surveillance continue : les exigences réglementaires relatives aux diagnostics et à la surveillance continus constituent un facteur déterminant de l’adoption de ces solutions par les administrations publiques. Ces programmes requièrent une visibilité en temps réel sur les vulnérabilités des systèmes et l’activité des utilisateurs. De même, l’UE renforce les exigences en matière de surveillance et de réponse aux incidents dans les secteurs critiques. Par ailleurs, les outils DEM complètent les cadres de cybersécurité en fournissant des informations sur les anomalies du système, la dégradation des performances et les problèmes affectant les utilisateurs. Face au durcissement des exigences de conformité, les organisations intègrent les capacités DEM à leurs stratégies globales de sécurité et d’exploitation informatique.

Défis

- Intégration aux systèmes informatiques existants : De nombreuses entreprises exploitent encore des systèmes existants fragmentés, ce qui complexifie l’intégration au marché. Les fournisseurs doivent garantir l’interopérabilité avec les plateformes ERP, CRM et ITSM. Par exemple, les leaders du marché privilégient une intégration fluide avec les environnements informatiques existants. Cela représente un obstacle majeur pour les nouveaux entrants qui ne disposent pas d’API robustes ou de capacités middleware. Les fournisseurs doivent investir dans les connecteurs, les API et les services professionnels, ce qui augmente les coûts initiaux et les délais de mise en œuvre, notamment dans les grandes entreprises dotées d’infrastructures multicloud ou hybrides.

- Investissement initial élevé et incertitude quant au retour sur investissement : le marché exige un investissement initial important dans les moteurs d’analyse, l’IA et l’infrastructure cloud. L’incertitude quant au retour sur investissement freine souvent les acheteurs. Les acteurs du marché intègrent la gestion de l’expérience numérique (DEM) à des écosystèmes plus vastes afin d’en justifier la valeur. De plus, les entreprises ne peuvent quantifier le retour sur investissement des outils d’expérience numérique, ce qui ralentit leur adoption. Les fournisseurs entrant sur le marché doivent proposer des propositions de valeur solides, des programmes pilotes et des indicateurs clés de performance (KPI) mesurables pour surmonter le scepticisme des acheteurs et les longs cycles de vente, notamment auprès des PME aux budgets limités.

Taille et prévisions du marché de la gestion de l'expérience numérique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

15,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

37,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion de l'expérience numérique :

Analyse du segment du mode de déploiement

Au sein du segment des modes de déploiement, le cloud domine et devrait représenter 72,3 % du marché de la gestion de l'expérience numérique d'ici fin 2035. Ce segment est porté par son évolutivité, l'intégration de l'IA et son coût total de possession réduit. La personnalisation temporelle et l'orchestration omnicanale contribuent également à sa croissance. L'adoption du cloud est stimulée par la migration des systèmes existants des entreprises vers des architectures DXM composables. Selon les données d'Eurostat de janvier 2026, près de 52,74 % des entreprises utilisent des services de cloud computing, ce qui permet une interaction plus rapide. À mesure que l'orchestration des parcours clients pilotée par l'IA se généralise, la part de marché du cloud continuera de progresser. De plus, le cloud deviendra l'épine dorsale incontestée du DXM, prenant en charge des milliards d'interactions en temps réel sur le web, les appareils mobiles et les objets connectés.

Analyse du segment de taille des entreprises

Dans le segment des grandes entreprises, ces dernières dominent le marché car elles nécessitent une orchestration complexe des parcours clients à travers des bases de clients mondiales, de multiples marques et des systèmes existants. Leurs dépenses en DXM ont progressé grâce à l'accélération numérique post-pandémie. Le déploiement de plateformes DXM unifiées a permis aux grandes entreprises d'améliorer les taux de conversion des parcours clients. Cette amélioration se traduit directement par une réduction du taux d'attrition et une augmentation de la valeur vie client. Contrairement aux PME, les grandes entreprises ont besoin de solutions DXM dédiées pour leurs portails B2B, l'expérience employé et leurs écosystèmes de partenaires. Elles sont également soumises à des réglementations plus strictes en matière de protection des données, ce qui rend la gouvernance de niveau entreprise essentielle. Les grandes entreprises continueront de mener l'adoption du DXM, en tirant parti de la prise de décision en temps réel basée sur l'IA pour prioriser des millions d'interactions simultanées sur le web, les appareils mobiles et les centres d'appels.

Analyse des segments de composants

Le segment des solutions, et plus particulièrement les plateformes de données clients (CDP) et l'analyse avancée, représente la part de marché la plus importante. Les entreprises doivent impérativement unifier leurs données clients cloisonnées pour une personnalisation en temps réel. Les solutions incluent le scoring du parcours client, l'analyse prédictive et les moteurs d'actions optimales basés sur l'IA. Selon les données du PIB de mars 2025, le secteur informatique indien a généré un chiffre d'affaires de 283 milliards de dollars en 2024, ce qui témoigne de l'importance accordée par les entreprises aux solutions innovantes pour les CDP afin de réduire les violations de données et d'améliorer la conformité aux lois sur la protection des données des consommateurs. L'IA générative automatise désormais la création de contenu en fonction des comportements, rendant les solutions analytiques performantes indispensables. Les entreprises remplacent les outils d'analyse web traditionnels par des CDP offrant la résolution d'identité et le streaming en temps réel, garantissant ainsi que les solutions restent le segment le plus important du marché du DXM (Digital Experience Management).

Notre analyse approfondie du marché de la gestion de l'expérience numérique comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Taille de l'entreprise |

|

Application |

|

Verticale |

|

Canal |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion de l'expérience numérique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de la gestion de l'expérience numérique et devrait représenter 38,8 % des revenus régionaux d'ici fin 2035. Cette croissance est portée par l'adoption rapide du cloud et la maturité des outils d'analyse de données d'entreprise. L'intégration de l'IA et les exigences réglementaires en matière de transparence des données constituent les principaux moteurs de ce marché. Par ailleurs, les agences fédérales ont accru leurs dépenses en gestion de l'expérience numérique. Le National Institute of Standards and Technology (NIST) a constaté que les entreprises unifient les données clients auparavant cloisonnées. Parmi les tendances clés, on observe une évolution vers une architecture de gestion de l'expérience numérique modulaire, la personnalisation en temps réel et des plateformes de données clients (CDP) respectueuses de la vie privée. Les obligations de services numériques imposées par les gouvernements des deux pays continuent de stimuler les achats, le Bureau de la gestion et du budget (OMB) des États-Unis exigeant notamment l'adoption de plateformes d'expérience unifiées pour tous les sites web fédéraux.

L'essor des services numériques fédéraux, le développement des infrastructures à haut débit et la hausse de l'utilisation des données dans les systèmes publics stimulent le marché américain. Selon les données du Center for Open Data Enterprise (juillet 2025), le gouvernement américain héberge plus de 300 000 ensembles de données ouverts, témoignant de l'ampleur des plateformes numériques et de la nécessité de garantir des performances et une accessibilité constantes pour les services basés sur les données. Par ailleurs, les données de l'Information Technology & Innovation Foundation (décembre 2022) montrent que plus de 92 % de la population américaine avait accès à un service haut débit fixe. Enfin, les données de la GSA (septembre 2025) indiquent que les engagements fédéraux en matière de contrats informatiques et numériques ont dépassé 110 milliards de dollars en 2023, couvrant des produits et services nécessitant une surveillance et une optimisation continues. Ces facteurs alimentent la demande et favorisent l'expansion et la croissance du marché.

L’investissement fédéral dans les services numériques gouvernementaux, l’expansion du large bande et l’adoption de l’infonuagique par les institutions publiques stimule le marché de la gestion de l’expérience numérique au Canada . Les dépenses fédérales en technologies de l’information témoignent de la modernisation continue des services numériques et des systèmes internes. Selon les données du gouvernement du Canada de mars 2026, près de 90 % des ménages avaient accès à Internet haute vitesse en 2023, ce qui a favorisé une plus grande utilisation des plateformes numériques. De plus, les données du gouvernement du Canada de mai 2025 indiquaient que 50,9 % des entreprises avaient adopté au moins une technologie numérique, notamment l’infonuagique et l’analyse de données, ce qui accroît le besoin de surveillance du rendement et d’optimisation de l’expérience utilisateur. Ces tendances alimentent la demande de solutions de gestion de l’expérience numérique et aident les organisations à gérer des écosystèmes numériques complexes dans des environnements distribués.

Taille des entreprises (PME) adoptant les nouvelles technologies (2023)

Taille de l'entreprise | Au moins un type d'innovation au cours des trois dernières années | Détenait au moins un type de propriété intellectuelle (en décembre 2023) (%) | Ont adopté au moins une nouvelle technologie au cours des trois dernières années (2021 à 2023) (%) |

1-4 | 20.9 | 9.1 | 43,7 |

5-19 | 33,8 | 19.9 | 56,5 |

20-99 | 41,3 | 34,8 | 70,9 |

100-499 | 45,7 | 52.0 | 78,6 |

Source : Gouvernement du Canada, mai 2025

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché de la gestion de l'expérience numérique, avec un taux de croissance annuel composé (TCAC) estimé à 14,5 % sur la période 2026-2035. Cette croissance est portée par la transformation numérique rapide des administrations publiques, l'expansion de l'écosystème du commerce électronique et l'adoption croissante, par les entreprises, de l'analyse des données clients basée sur l'intelligence artificielle. Parmi les principaux moteurs de cette croissance figurent les initiatives nationales d'identité numérique, qui nécessitent des plateformes d'expérience unifiées pour la prestation de services aux citoyens. Le Cadre d'intégration numérique de l'ASEAN a révélé que le commerce électronique transfrontalier a stimulé l'adoption de plateformes d'analyse du parcours client par les détaillants de la région. La prestation de services multilingues et multiculturels demeure une exigence régionale spécifique.

Les vastes programmes de numérisation gouvernementaux, la pénétration croissante d'Internet et l'adoption grandissante des plateformes cloud et numériques par les entreprises alimentent la croissance du marché en Inde . Selon les données du PIB d'avril 2025, le gouvernement continue d'investir massivement dans l'infrastructure numérique et la prestation de services publics dans le cadre du programme « Digital India », avec des initiatives telles que BharatNet visant à connecter plus de 250 000 conseils de village à l'Internet haut débit. D'après les données de l'Autorité de régulation des télécommunications de l'Inde (TRAI) pour la période 2024-2025, l'Inde comptait plus de 944,12 millions d'abonnés au haut débit, témoignant d'une base d'utilisateurs numériques vaste et en pleine expansion. Par ailleurs, l'interface de paiement unifiée (UPI) démontre l'importance et le rôle crucial des plateformes numériques dans l'activité économique quotidienne, renforçant ainsi la visibilité du marché.

Le développement massif des infrastructures numériques piloté par le gouvernement, l'essor rapide d'Internet et la numérisation à grande échelle des entreprises façonnent le marché chinois . Selon une étude de la NLM (données d'août 2025), le pays comptait plus de 1,108 milliard d'utilisateurs d'Internet, ce qui représente l'une des plus importantes bases d'utilisateurs numériques au monde. Par ailleurs, l'Université nationale de Singapour (avril 2022) a indiqué que la Chine avait déployé plus de 1,43 million de stations de base 5G, permettant une connectivité haut débit et des applications gourmandes en données. Ces évolutions accroissent l'ampleur et la complexité des écosystèmes numériques, stimulant la demande de solutions de gestion de l'environnement numérique (DEM) permettant une surveillance en temps réel, l'optimisation des performances des applications et la garantie d'une expérience utilisateur homogène sur les plateformes à fort trafic, tant dans le secteur public que privé.

Aperçu du marché européen

Le marché de la gestion de l'expérience numérique est façonné par les réglementations strictes en matière de protection des données, les impératifs de transformation numérique du secteur public et les exigences d'interopérabilité transfrontalière des systèmes de santé. Parmi les principaux moteurs figure la conformité au Règlement général sur la protection des données (RGPD), qui a contraint les organisations à mettre en œuvre une architecture DXM intégrant la protection des données dès la conception. Les entreprises européennes intègrent désormais la gestion du consentement directement dans leur plateforme de parcours client. Par ailleurs, la numérisation des soins de santé constitue une tendance majeure qui a stimulé les investissements dans les portails patients et les dossiers médicaux unifiés. De plus, la prestation de services multilingues alimente la demande de plateformes DXM dotées de capacités de localisation. Enfin, les dépenses du secteur public consacrées aux plateformes d'expérience citoyenne témoignent de l'engagement de la région à parvenir à des services publics entièrement numériques dans le cadre de la Décennie numérique européenne.

L'investissement public massif dans les infrastructures numériques, la numérisation des entreprises et le recours croissant aux services en ligne performants façonnent le marché allemand . Selon les données de l'OCDE de 2024, l'Allemagne a alloué plus de 3,27 milliards de dollars aux infrastructures numériques et à sa stratégie nationale en matière d'intelligence artificielle, contribuant ainsi à l'amélioration de la connectivité à l'échelle nationale. Par ailleurs, les données de l'ITA d'août 2025 indiquent que 77 % des entreprises allemandes utilisent des services de cloud computing, ce qui témoigne d'une forte tendance vers les plateformes numériques nécessitant une surveillance continue des performances. De plus, les données de l'Institut Arbeit und Technik d'avril 2025 montrent que la loi allemande sur l'accès en ligne impose la numérisation de plus de 575 services administratifs, ce qui accroît le nombre de systèmes numériques destinés aux citoyens. Ces données révèlent une dynamique de croissance du marché.

L'expansion de l'économie numérique, le développement des infrastructures et les investissements dans l'innovation, impulsés par le gouvernement, façonnent le marché de la gestion de l'expérience numérique au Royaume-Uni . Selon les données du gouvernement britannique d'octobre 2022, la couverture du très haut débit dépasse 97 % des foyers, tandis que plus de 67 % bénéficient d'un accès au très haut débit (gigabit), garantissant ainsi un accès généralisé aux services numériques à haut débit. De plus, 92 % du territoire britannique est couvert par les réseaux 4G, assurant une connectivité optimale aussi bien en milieu urbain que rural. Côté investissements, les fonds publics alloués à la R&D se sont élevés à 25,6 milliards de dollars, soutenant l'innovation numérique et la commercialisation des technologies. L'économie numérique britannique est également en pleine expansion, avec 35,1 milliards de dollars de capitaux privés investis dans les technologies en 2021, un record en Europe. L'ensemble de ces évolutions stimule la demande de solutions de gestion de l'expérience numérique (DEM) afin de garantir une expérience utilisateur fluide au sein d'écosystèmes numériques de plus en plus complexes et vastes.

Acteurs clés du marché de la gestion de l'expérience numérique :

- Adobe (États-Unis)

- Salesforce (États-Unis)

- Oracle (États-Unis)

- SAP (Allemagne)

- Microsoft (États-Unis)

- IBM (États-Unis)

- OpenText (Canada)

- Sitecore (États-Unis)

- Acquia (États-Unis)

- Optimizely (États-Unis)

- SDL (RWS) (Royaume-Uni)

- Episerver (Suède)

- Liferay (États-Unis)

- Squiz (Australie)

- Mitsui & Co. (Japon)

- LG CNS (Corée du Sud)

- Contentstack (États-Unis)

- Logiciels Lakeside (États-Unis)

- Atos (France)

- New Relic (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Adobe est un pionnier du marché, ayant considérablement fait progresser le secteur en intégrant l'IA générative à sa plateforme Experience Cloud. Cette avancée garantit une personnalisation en temps réel et une analyse du parcours client, permettant aux entreprises d'orchestrer un contenu omnicanal à grande échelle. L'entreprise a investi 3,944 milliards de dollars en R&D en 2024.

- Salesforce a révolutionné le marché en intégrant les données DXM directement à sa plateforme Customer 360, principalement via Experience Cloud et Einstein AI. Cette avancée garantit un engagement unifié en temps réel sur l'ensemble des canaux de vente, de service et de marketing, permettant aux entreprises de créer des portails intelligents et des espaces communautaires.

- Oracle a réalisé des progrès significatifs sur le marché en intégrant les données DXM à sa suite cloud d'entreprise, notamment via Oracle CX Unity et Infinity. Cette avancée garantit un suivi comportemental en temps réel et une résolution d'identité sur les canaux web, mobiles et hors ligne, permettant aux entreprises d'activer des profils clients unifiés. Au troisième trimestre 2025, la société a réalisé un chiffre d'affaires de 15,9 milliards de dollars.

- SAP est un acteur stratégique du marché, ayant fait progresser le secteur en intégrant les données DXM à ses solutions ERP et d'expérience client. Cette avancée garantit une interaction contextuelle en temps réel, reliant les données d'expérience client aux informations relatives à la chaîne d'approvisionnement et à la logistique.

- Microsoft a dynamisé le marché en intégrant les données DXM à sa plateforme Dynamics 365 Customer Insights et Power Platform, en tirant parti des capacités d'Azure AI et de Copilot. Cette avancée garantit une analyse des sentiments en temps réel et une cartographie proactive des parcours clients sur les applications web et les centres de contact.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de la gestion de l'expérience numérique est extrêmement concurrentiel et dominé par les géants américains du cloud, mais compte également de solides acteurs régionaux en Europe et en Asie. Parmi les principales initiatives stratégiques figurent l'intégration poussée de l'IA pour l'analyse prédictive et la personnalisation, comme en témoignent les solutions Sensei d'Adobe et Einstein de Salesforce. Les principaux fournisseurs misent également sur les acquisitions pour unifier les plateformes de données clients avec l'analyse du parcours client, tandis que les entreprises européennes privilégient les solutions conformes au RGPD. Par exemple, en janvier 2025, Contentstack a acquis Lytics, la plateforme leader de données clients en temps réel qui permet une hyper-personnalisation. Les acteurs japonais et australiens se différencient par des offres verticalement spécifiques, tandis que les acteurs indiens utilisent des plateformes évolutives et optimisées en termes de coûts. L'évolution vers des architectures DXM composables est une tendance majeure qui offre une plus grande flexibilité.

Paysage concurrentiel du marché de la gestion de l'expérience numérique :

Développements récents

- En novembre 2025, Lakeside Software a lancé un moteur de raisonnement basé sur l'IA, fruit de plus de 20 ans d'expertise en télémétrie et analyse de données en périphérie de réseau. Cette plateforme permet aux entreprises de diagnostiquer rapidement les problèmes informatiques qui dégradent l'expérience utilisateur en établissant des liens de cause à effet à partir de millions de signaux en temps réel.

- En octobre 2024, Atos lance, en partenariat avec Nexthink, son offre de centre d'opérations d'expérience (XOC) de pointe. Ce XOC commun assure la gestion des opérations de l'espace de travail numérique afin d'améliorer l'expérience utilisateur grâce à des gains d'efficacité en temps réel pilotés par l'IA et à une productivité accrue.

- En juillet 2024, New Relic a lancé la première solution de surveillance de l'expérience numérique (DEM) entièrement intégrée et pilotée par l'IA du secteur, afin d'optimiser les performances des applications et de prévenir de manière proactive les interruptions des expériences numériques.

- Report ID: 8495

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.