Perspectives du marché des adhésifs de construction :

Le marché des adhésifs de construction était évalué à 12,1 milliards de dollars en 2025 et devrait atteindre 18,1 milliards de dollars d'ici 2035, enregistrant un TCAC de 4,6 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des adhésifs de construction est estimée à 12,6 milliards de dollars.

La demande croissante de solutions de collage haute performance offrant une intégrité structurelle supérieure et des temps de durcissement plus rapides, conjuguée à l'augmentation des investissements dans les infrastructures, sont autant de facteurs qui stimulent le marché mondial des adhésifs de construction. En septembre 2024, une étude du Bureau du recensement américain révélait qu'en juillet 2024, les dépenses totales de construction atteignaient un taux annuel corrigé des variations saisonnières de 2 162,7 milliards de dollars, soit une forte hausse de 6,7 % par rapport à juillet 2023. Dans le même temps, les dépenses de construction privées s'élevaient à 1 678,7 milliards de dollars, principalement tirées par les segments résidentiel et non résidentiel. Parallèlement, les dépenses de construction publiques atteignaient près de 484 milliards de dollars, contribuant ainsi à une forte demande d'adhésifs de construction.

Dépenses de construction aux États-Unis en juillet 2024 : ventilation totale, privée, publique, résidentielle et non résidentielle

Catégorie | Juillet 2024 (Taux annuel, milliards de dollars US) |

Construction totale | 2 162,7 |

Construction privée | 1 678,7 |

Résidentiel | 941,6 |

Non résidentiel | 737.2 |

Travaux publics | 484.0 |

Construction éducative | 100,8 |

Construction d'autoroutes | 140,9 |

Source : Bureau du recensement

Par ailleurs, l'évolution majeure vers des produits spécialisés, tels que les polymères hybrides, les adhésifs intelligents auto-réparateurs et les adhésifs haute résistance adaptés à divers matériaux, contribue à la croissance soutenue du marché des adhésifs pour la construction. Selon un article publié par le National Institutes of Health (NIH) en décembre 2022, la recherche en technologies adhésives est fortement axée sur la durabilité et la multifonctionnalité, en plus de la résistance mécanique. Cette tendance reflète une transition des agents de liaison conventionnels vers des solutions adhésives avancées, intelligentes et éco-efficientes. Cette évolution est également motivée par une demande accrue d'infrastructures durables et de réduction des coûts de maintenance dans les projets de construction. De ce fait, les fabricants investissent massivement dans la R&D afin de développer des adhésifs alliant intégrité structurelle et respect de l'environnement.

Clé Adhésifs de construction Résumé des informations sur le marché:

Points saillants régionaux :

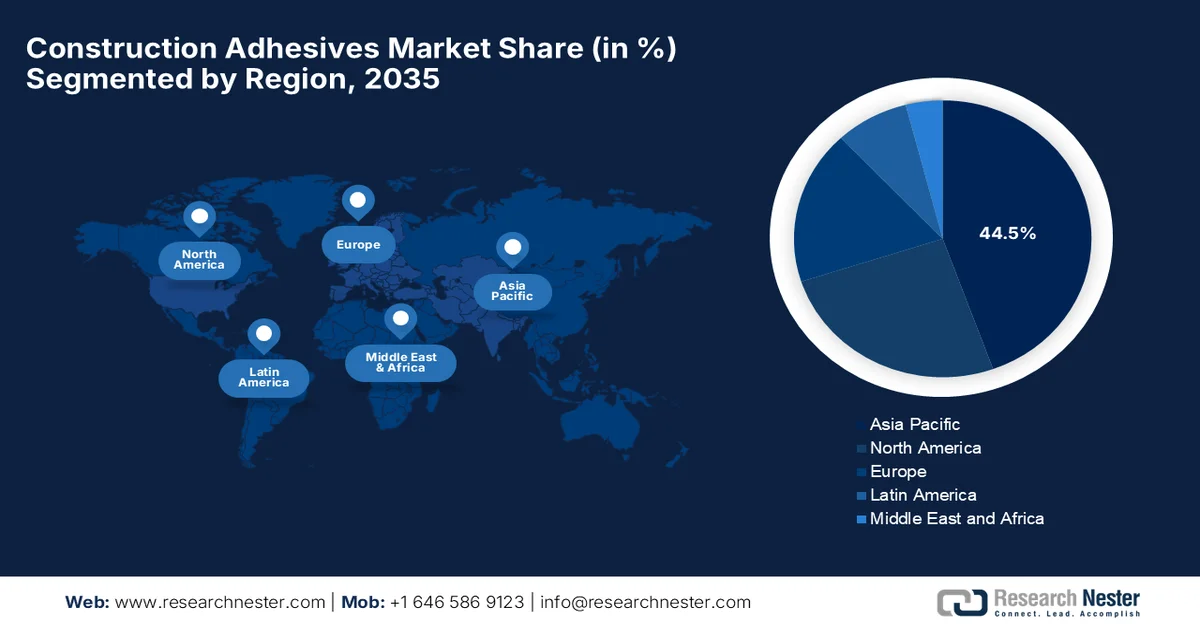

- Le marché des adhésifs de construction en Asie-Pacifique devrait représenter 44,5 % du marché mondial d'ici 2035, sous l'effet de l'urbanisation rapide, du développement des villes intelligentes et de l'expansion des investissements dans les infrastructures.

- L’Amérique du Nord devrait capter une part importante de ce marché entre 2026 et 2035, grâce à de fortes activités de rénovation et au développement croissant des infrastructures commerciales.

Analyse du segment :

- Le segment des adhésifs à base d'eau sur le marché des adhésifs de construction devrait représenter 41,6 % du marché d'ici 2035, sous l'effet de réglementations environnementales strictes et d'une demande croissante de matériaux à faible teneur en COV.

- Le segment des adhésifs acryliques devrait s'assurer une part de marché considérable d'ici 2035, grâce à sa durabilité supérieure, sa résistance aux UV et ses excellentes performances de collage sur divers supports.

Principales tendances de croissance :

- Essor de la construction modulaire et préfabriquée

- Réglementation en matière de durabilité et de construction écologique

Principaux défis :

- Volatilité des prix des matières premières

- Respect rigoureux des normes environnementales et réglementaires

Acteurs clés : Henkel AG & Co. KGaA, 3M Company, Sika AG, HB Fuller Company, Arkema SA, Dow Inc., BASF SE, Avantium, Will & Co, Evonik Industries, IMCD, RPM International Inc., Avery Dennison Corporation, Illinois Tool Works Inc., MAPEI SpA, Wacker Chemie AG, Soudal Group, Akzo Nobel NV, DIC Corporation, Aica Kogyo Co. Ltd., Pidilite Industries Ltd., Pidilite Industries Limited, Selleys (DuluxGroup), Tex Year Industries.

Mondial Adhésifs de construction Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 12,1 milliards de dollars américains

- Taille du marché en 2026 : 12,6 milliards de dollars américains

- Taille du marché prévue : 18,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Mexique, Indonésie, Vietnam, Arabie saoudite

Last updated on : 24 December, 2024

Marché des adhésifs de construction - Facteurs de croissance et défis

Facteurs de croissance

- Essor de la construction modulaire et préfabriquée : La construction modulaire connaît une forte croissance grâce à sa capacité à réduire les délais de construction et les coûts de main-d’œuvre. L’apparition d’adhésifs facilite le collage rapide et durable des composants préfabriqués en usine, un atout essentiel pour les systèmes de construction hors site. En novembre 2025, le gouvernement du Minnesota a annoncé d’importantes réformes du secteur de la construction, visant principalement à accélérer la construction de logements en Nouvelle-Galles du Sud, notamment en favorisant l’adoption massive de maisons modulaires et préfabriquées. Ces réformes ont pour objectif de simplifier les procédures d’autorisation, de réduire les coûts, de renforcer la confiance des consommateurs et de moderniser la réglementation, tout en instaurant des règles plus strictes en matière de conflits d’intérêts pour les organismes de certification. Ces changements, conçus pour accélérer la livraison des logements, représentent une formidable opportunité de croissance pour le marché des adhésifs de construction dans les années à venir.

- Développement durable et réglementation des bâtiments écologiques : Les préoccupations environnementales et le durcissement des réglementations sur les composés organiques volatils (COV) accroissent la demande d’adhésifs à faibles émissions, à base d’eau et biosourcés. Parallèlement, les certifications de bâtiments écologiques encouragent l’utilisation de matériaux de construction respectueux de l’environnement. En mars 2025, un article du Programme des Nations Unies pour l’environnement (PNUE) a analysé les progrès réalisés à l’échelle mondiale en matière d’alignement du secteur du bâtiment sur les objectifs climatiques de l’Accord de Paris et a souligné le rôle des cadres politiques, du financement et des technologies dans la promotion de pratiques de construction durables. L’article a également noté que le secteur demeure un contributeur majeur aux émissions mondiales, principalement en raison de sa dépendance à des matériaux à fort impact environnemental tels que le ciment et l’acier. Le rapport souligne que les initiatives et les cadres internationaux favorisent les stratégies bas carbone, notamment l’adoption de matériaux de construction durables et écologiques, contribuant ainsi à la croissance du marché des adhésifs pour la construction.

- Activités de rénovation et de réparation : Le vieillissement des infrastructures dans les pays développés accroît la demande en matière de rénovation, de modernisation et d’entretien. Les adhésifs sont largement utilisés pour les revêtements de sol, le remplacement de panneaux, l’amélioration de l’isolation et la rénovation intérieure, créant ainsi un environnement commercial porteur pour le marché mondial des adhésifs de construction. En mai 2024, Doka GmbH a annoncé sa participation à la rénovation du pont de Voest en Autriche, où son système d’échafaudage Ringlock a permis de créer des plateformes de travail sécurisées pour l’entretien et la réparation du pylône de 65 mètres de haut. Ce projet, axé sur la rénovation d’une structure existante vieillissante, témoigne de l’importance croissante accordée à la rénovation des infrastructures dans les pays développés. L’entreprise a également fourni des solutions de coffrage pour les ponts de contournement temporaires afin de limiter les perturbations du trafic, illustrant ainsi l’importance des projets de rénovation modernes qui s’appuient sur des systèmes de construction avancés pour une réparation et une modernisation efficaces des infrastructures existantes.

Défis

- Volatilité des prix des matières premières : Les adhésifs pour la construction dépendent principalement de matières premières pétrochimiques telles que les résines, les solvants et les additifs. Par conséquent, toute fluctuation du prix du pétrole brut impacte directement les coûts de production, ce qui complique considérablement l’élaboration des stratégies de prix pour les fabricants. Parallèlement, la hausse des coûts peut réduire les marges bénéficiaires, contraignant ainsi les entreprises à répercuter ces coûts sur leurs clients, ce qui affecte la demande. De plus, les perturbations de la chaîne d’approvisionnement causées par des tensions géopolitiques, des restrictions commerciales ou des goulets d’étranglement logistiques peuvent également aggraver les pénuries de matières premières et l’instabilité des prix. Ainsi, cette volatilité engendre une incertitude quant à la planification à long terme et à la fixation des prix contractuels, rendant très difficile le maintien de la rentabilité pour les entreprises du marché des adhésifs pour la construction.

- Conformité environnementale et réglementaire stricte : les gouvernements de la quasi-totalité des pays renforcent les réglementations sur les émissions, notamment celles relatives aux composés organiques volatils (COV), présents dans de nombreux adhésifs à base de solvants. Parallèlement, le respect des normes environnementales, telles que les certifications de bâtiments écologiques et les réglementations en matière de sécurité chimique, exige une reformulation constante des produits, ce qui implique des investissements importants. Le non-respect de ces normes peut entraîner des sanctions, des interdictions de produits et freiner la croissance des entreprises. De plus, l’évolution constante des réglementations selon les régions complexifie les opérations internationales, obligeant les entreprises à adapter leurs formulations aux différents marchés. Par conséquent, le passage à des alternatives écologiques, telles que les adhésifs à base d’eau ou biosourcés, peut également poser des problèmes de performance, car le maintien d’une adhérence et d’une durabilité équivalentes est techniquement exigeant et gourmand en ressources, ce qui affecte la dynamique de croissance du marché des adhésifs pour la construction.

Taille et prévisions du marché des adhésifs de construction :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,6% |

|

Taille du marché de l'année de référence (2025) |

12,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des adhésifs de construction :

Analyse du segment technologique

Dans le secteur technologique, les adhésifs à base d'eau devraient dominer le marché des adhésifs pour la construction, avec une part de marché de 41,6 % durant la période de prévision. Cette position dominante s'explique principalement par des réglementations environnementales strictes et une demande croissante de matériaux à faible teneur en COV. Par ailleurs, l'amélioration des performances, comparable à celles des systèmes à base de solvants, favorise l'adoption généralisée des adhésifs à base d'eau. En septembre 2023, Henkel a présenté ses technologies d'adhésifs sensibles à la pression de pointe lors du salon Labelexpo Europe. L'entreprise a également présenté sa gamme d'adhésifs à base d'eau (Aquence PS RE), spécialement conçue pour améliorer la recyclabilité, faciliter le rinçage des bouteilles PET et réduire l'impact environnemental. Ce lancement témoigne ainsi de l'adoption concrète des technologies d'adhésifs à base d'eau par l'industrie, principalement motivée par les objectifs de développement durable et d'économie circulaire.

Analyse du segment de type de résine

D'ici la fin de la période de prévision, les adhésifs acryliques, appartenant au segment des résines, devraient connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché des adhésifs pour la construction. Leur durabilité supérieure, leur résistance aux UV et leur forte adhérence sur divers supports sont les principaux atouts qui expliquent la position dominante de ce sous-segment. Ces propriétés sont essentielles pour les infrastructures modernes exposées à des conditions environnementales difficiles. Par exemple, en janvier 2025, Mitsui Chemicals ICT Materia a développé un nouveau ruban de protection de surface à base d'adhésif acrylique en phase aqueuse pour la découpe laser des métaux. Ce produit se décolle facilement et est peu bruyant, tout en réduisant les émissions de COV et de CO2 lors de sa production. Ainsi, ces innovations constantes de la part des principaux acteurs du marché des adhésifs pour la construction contribueront à atteindre les objectifs de performance et de durabilité des adhésifs acryliques.

Analyse du segment d'application

En termes d'applications, le segment commercial du marché des adhésifs de construction devrait connaître une croissance significative d'ici fin 2035. Cette croissance est largement alimentée par l'utilisation intensive des adhésifs de construction dans les bureaux, les centres commerciaux, les établissements de santé, les établissements d'enseignement et les infrastructures hôtelières. Dans ces lieux, des solutions de collage haute performance sont essentielles pour les systèmes de revêtement de sol, les panneaux muraux, les installations de plafond, les matériaux d'isolation et les finitions décoratives. Dans ces applications, les adhésifs améliorent considérablement l'efficacité de la pose et garantissent une intégrité structurelle à long terme ainsi qu'une esthétique de surface supérieure aux méthodes de fixation conventionnelles. Parallèlement, les grands projets de construction commerciale utilisent une grande variété de supports tels que le métal, le verre, le béton et les matériaux composites, ce qui accroît le besoin de systèmes adhésifs polyvalents et haute résistance capables d'un collage fiable sur de multiples surfaces.

Notre analyse approfondie du marché des adhésifs de construction comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Type de résine |

|

Application |

|

Utilisateur final |

|

Fonctionnalité |

|

Type de substrat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des adhésifs de construction - Analyse régionale

Perspectives du marché APAC

Le marché des adhésifs de construction en Asie-Pacifique devrait devenir le plus important, représentant 44,5 % du marché mondial d'ici fin 2035. Cette domination régionale est largement due à l'urbanisation massive, au développement des villes intelligentes et à l'expansion des infrastructures. Parallèlement, la construction résidentielle rapide et l'industrialisation croissante contribuent fortement à l'augmentation de la consommation d'adhésifs. En mars 2025, selon un article publié par l'UENSCAP, l'urbanisation dans la région offre des perspectives prometteuses, les villes devant s'adapter aux évolutions démographiques tout en garantissant une croissance inclusive et durable. L'article souligne également que la région abrite plus de 2,2 milliards d'habitants urbains et connaîtra une expansion urbaine continue, nécessitant des investissements importants dans des infrastructures résilientes, une gouvernance intelligente et une planification urbaine à long terme. Le rapport note enfin que le développement urbain durable repose sur le développement des infrastructures vertes et le renforcement des systèmes de construction et de logement afin de soutenir la croissance démographique urbaine.

L'évolution vers des matériaux de construction durables et performants dynamise le marché des adhésifs de construction en Chine . Ce marché est largement soutenu par l'utilisation croissante d'adhésifs acryliques et polyuréthanes pour la toiture, les revêtements de sol et le collage structurel, remplaçant souvent les fixations mécaniques traditionnelles. En février 2025, l'Association des adhésifs a indiqué que le marché chinois de la construction était évalué à 5 500 milliards de dollars américains en 2025 et devrait croître à un taux de croissance annuel composé (TCAC) de 3,9 % jusqu'en 2028, porté par d'importants projets d'infrastructures et de construction. L'association a également mentionné que Sika a renforcé sa présence dans le pays avec l'ouverture d'une nouvelle usine à Xi'an, produisant des adhésifs pour carrelage, des produits d'étanchéité et des solutions pour revêtements de sol afin de répondre aux besoins du marché du nord-ouest, en forte croissance. Ce site est le deuxième site majeur ouvert récemment, portant le total des usines de Sika à 35 en Chine, ce qui contribue à la croissance du marché des adhésifs de construction.

En Inde, le marché des adhésifs de construction connaît une croissance exponentielle, portée par l'expansion des projets de logements et de construction commerciale. Parallèlement, ce marché bénéficie également des projets de modernisation des infrastructures, qui continuent de s'appuyer sur des solutions adhésives performantes. En février 2025, un article du Bureau d'information de la presse (PIB) indiquait que les investissements dans les infrastructures en Inde avaient atteint 120 milliards de dollars en 2023-2024, tandis que les dépenses d'investissement s'élevaient à près de 36 milliards de dollars, soit une multiplication par 5,7 par rapport à la décennie précédente. Le rapport mentionnait également que le réseau routier national était passé de 65 569 km en dix ans à 146 145 km en 2024, et que le nombre d'aéroports avait atteint 157 la même année. Globalement, ces données mettent en évidence une croissance des infrastructures à grande échelle et multisectorielle, moteur du développement économique du pays et donc favorable à la croissance du secteur des adhésifs de construction.

Aperçu du marché nord-américain

Le marché nord-américain des adhésifs de construction devrait générer une part de revenus significative entre 2026 et 2035. La croissance de ce marché régional est principalement tirée par une forte demande liée aux travaux de rénovation et au développement des infrastructures commerciales. Les entreprises de construction de la région privilégient de plus en plus les solutions adhésives, qui permettent une application précise. Dans ce contexte, les rapports publiés par la Construction Association indiquent que le secteur de la construction joue un rôle majeur dans l'économie américaine, contribuant à hauteur d'environ 1 300 milliards de dollars, soit 4,5 % du PIB national qui s'élevait à 29 000 milliards de dollars au deuxième trimestre 2024. Parallèlement, les dépenses totales de construction ont atteint près de 1 100 milliards de dollars pour les projets non résidentiels et 878 milliards de dollars pour les projets résidentiels en 2023. De plus, on recensait 943 000 entreprises de construction aux États-Unis au premier trimestre 2024, témoignant de l'ampleur et de la forte présence de ce secteur, qui soutient une demande constante de matériaux, de services et de solutions pour le bâtiment.

L'activité soutenue de rénovation et de réaménagement dans les secteurs résidentiel et commercial dynamise le marché des adhésifs de construction aux États-Unis. Parallèlement, la présence de technologies de construction avancées, conjuguée à des exigences réglementaires et de performance strictes, encourage l'utilisation de systèmes adhésifs de haute qualité, garantissant une durabilité à long terme avec les matériaux de construction modernes. En avril 2025, un article du Congrès américain expliquait que les codes du bâtiment sont des règles juridiquement contraignantes régissant la conception, la construction et l'entretien des bâtiments, visant principalement à protéger la santé, la sécurité et le bien-être du public. Il précisait également que ces codes sont adoptés et appliqués par les autorités étatiques, locales, tribales et territoriales, tandis que le gouvernement fédéral joue un rôle de soutien par le biais de normes, de financements et de conseils techniques, stimulant ainsi la demande de solutions de construction durables à l'échelle nationale.

L'adoption rapide des techniques de construction modulaire stimule fortement la croissance du marché des adhésifs de construction au Canada . On observe une tendance significative à l'expansion du marché canadien pour des applications spécialisées, notamment la construction en bois massif, les revêtements de sol et les assemblages préfabriqués. Les principaux acteurs du secteur concentrent leurs efforts sur la recherche et le développement afin d'obtenir des temps de durcissement plus rapides et une adhérence supérieure, particulièrement par temps froid. Selon les données gouvernementales publiées en septembre 2025, l'organisme fédéral Construire des logements Canada a été lancé. Doté d'un budget initial de 13 milliards de dollars américains, il vise à accélérer la construction de logements abordables et à lutter contre l'itinérance. Cet organisme s'appuiera sur les terres fédérales, les méthodes de construction modernes comme la construction modulaire et préfabriquée, et une politique de renforcement des chaînes d'approvisionnement nationales. Ses premiers projets comprennent la construction de 4 000 maisons préfabriquées sur des sites fédéraux et des initiatives de protection des locataires, ce qui stimulera la demande d'adhésifs de construction dans tout le pays.

Aperçu du marché européen

Le marché européen des adhésifs pour la construction occupe une place prépondérante dans la dynamique mondiale, porté par l'essor des pratiques de construction durables. Les technologies à base d'eau dominent le marché, notamment en raison des réglementations environnementales. La demande est principalement alimentée par l'adoption de panneaux préfabriqués, de revêtements de sol et de vitrages structurels. Parallèlement, les principaux acteurs du secteur, tels que Sika AG, Henkel AG & Co. KGaA et Arkema, se concentrent sur des solutions de collage haute performance répondant à des normes de qualité strictes. Dans ce contexte, Henkel Adhesive Technologies a conclu un partenariat avec Sekab en février 2026, avec pour objectif principal de promouvoir l'utilisation de matières premières biosourcées dans la production d'adhésifs, en remplaçant l'acétate d'éthyle d'origine fossile par une alternative durable. Cette collaboration vise également à intégrer des intrants biosourcés renouvelables et facilement substituables dans les formulations d'adhésifs existantes, sans incidence sur leurs performances.

La demande accrue de solutions de collage haute performance, soutenue par un développement dynamique des infrastructures, dynamise le marché des adhésifs pour la construction en Allemagne . L'augmentation des investissements dans les technologies d'application automatisées, conjuguée à la présence d'acteurs clés et à leurs initiatives stratégiques, positionne le pays pour une croissance durable. En septembre 2024, Henkel a présenté à InnoTrans 2024 des solutions d'adhésifs et de revêtements durables, adaptées au secteur ferroviaire, mettant l'accent sur la performance, la sécurité et le respect de l'environnement. L'entreprise a également mis en avant des innovations en matière de collage élastique et structurel, réduisant ainsi le recours aux méthodes mécaniques et répondant aux normes strictes en matière d'inflammabilité, de fumée et de toxicité. D'un point de vue stratégique, ces initiatives témoignent d'une transition sectorielle plus large vers des technologies d'adhésifs avancées, incitant de nouveaux acteurs à s'implanter en Allemagne.

Le marché britannique des adhésifs de construction a connu une forte croissance, favorisée par l'adoption croissante de méthodes de construction telles que la préfabrication et les matériaux de construction légers, ce qui stimule la demande en solutions adhésives plus durables. Par ailleurs, l'essor des investissements dans les pratiques de construction durables encourage l'utilisation de formulations adhésives à faibles émissions et respectueuses de l'environnement. En septembre 2023, HB Fuller a annoncé l'acquisition des activités de Sanglier Limited, l'un des plus importants fabricants indépendants d'adhésifs industriels pulvérisables. Cette opération enrichit le portefeuille technologique de HB Fuller dans le domaine des adhésifs de construction et d'ingénierie, renforçant ainsi ses capacités d'innovation, de production et de conditionnement dans toute la région. Ces initiatives témoignent d'une consolidation du marché, orientée vers des solutions adhésives plus performantes et prêtes à l'emploi, parfaitement adaptées aux pratiques de construction modernes au Royaume-Uni.

Acteurs clés du marché des adhésifs de construction :

- Henkel AG & Co. KGaA (Allemagne)

- Société 3M (États-Unis)

- Sika AG (Suisse)

- HB Fuller Company (États-Unis)

- Arkema SA (France)

- Dow Inc. (États-Unis)

- BASF SE (Allemagne)

- Avantium (Pays-Bas)

- Will & Co (Allemagne)

- Evonik Industries (Allemagne)

- IMCD (Pays-Bas)

- RPM International Inc. (États-Unis)

- Avery Dennison Corporation (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- MAPEI SpA (Italie)

- Wacker Chemie AG (Allemagne)

- Groupe Soudal (Belgique)

- Akzo Nobel NV (Pays-Bas)

- DIC Corporation (Japon)

- Aica Kogyo Co. Ltd. (Japon)

- Pidilite Industries Ltd. (Inde)

- Pidilite Industries Limited (Inde)

- Selleys (DuluxGroup) (Australie)

- Tex Year Industries (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Henkel AG & Co. KGaA est leader du secteur grâce à sa forte présence dans le domaine des solutions de collage pour la construction, telles que les mastics, les adhésifs pour carrelage et les systèmes structurels. L'entreprise maintient cette position, notamment grâce à ses marques exclusives comme LOCTITE et TEROSON, afin de répondre aux besoins des secteurs résidentiel et des infrastructures.

- Sika AG est un acteur majeur du secteur des produits chimiques pour la construction, notamment des adhésifs et des mastics pour béton, revêtements de sol et de toiture, ainsi que pour le collage de structures. Sa stratégie de croissance repose sur une production locale, l'innovation continue des produits et les acquisitions.

- 3M est un autre acteur majeur de ce secteur, proposant des solutions d'isolation, de collage de panneaux et d'applications structurelles. L'entreprise est fortement axée sur la science des matériaux de pointe et les technologies d'adhésifs spéciaux.

- HB Fuller Company occupe une position de leader dans le secteur de la construction, notamment en matière d'adhésifs techniques, de solutions de revêtement de sol et de collage d'isolants. Sa stratégie repose sur des solutions axées sur le client, un service technique de qualité et des acquisitions ciblées, avec pour principal objectif l'élargissement de sa gamme de produits.

- Arkema SA, par le biais de sa division Bostik, est également un acteur majeur des adhésifs pour la construction, notamment des colles à carrelage, des mastics et des systèmes d'étanchéité. L'entreprise se concentre principalement sur les solutions adhésives de spécialité à forte marge et a bâti une solide présence mondiale grâce à des acquisitions et à l'innovation.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des adhésifs de construction :

Les géants mondiaux tels que Henkel AG & Co. KGaA, 3M Company et Sika AG sont considérés comme les acteurs dominants du marché des adhésifs pour la construction. Ces pionniers clés dominent le marché grâce à une R&D performante, une distribution mondiale et des portefeuilles diversifiés. Parallèlement, les entreprises privilégient les acquisitions, l'expansion de leur production régionale et les initiatives de développement durable, comme les adhésifs à faible teneur en COV et biosourcés, afin de consolider leurs positions. De leur côté, des entreprises comme Arkema SA et HB Fuller Company se concentrent principalement sur les solutions de spécialité et les innovations axées sur les besoins des clients. Dans ce contexte, Avantium et Will & Co ont conclu en février 2026 une alliance stratégique visant à accélérer l'adoption du FDCA biosourcé dans les revêtements, adhésifs, mastics et élastomères, en s'appuyant sur la technologie YXY® d'Avantium et l'expertise sectorielle de Will & Co.

Paysage concurrentiel du marché des adhésifs pour la construction :

Développements récents

- En avril 2026, Henkel a finalisé l'acquisition d'ATP Adhesive Systems auprès d'Arsenal Capital Partners, avec pour principal objectif de renforcer son activité dans le domaine des rubans adhésifs à base d'eau. Cette opération consolide les capacités d'innovation et de production de Henkel.

- En mars 2026, Evonik a étendu son partenariat avec IMCD pour distribuer les méthacrylates spéciaux VISIOMER aux États-Unis, étendant ainsi leur collaboration déjà en place au Brésil et au Canada. Cet accord facilite l'accès aux produits méthacrylates pour des applications telles que les revêtements, les adhésifs et la construction.

- En février 2026, Sika a annoncé l'acquisition d'Akkim, fabricant leader d'adhésifs et de mastics, afin d'accélérer son expansion mondiale et de renforcer son réseau de distribution. Cette opération permettra d'enrichir la gamme de produits de Sika et d'accroître sa capacité de production.

- Report ID: 3388

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.