Perspectives du marché des additifs pour la construction :

Le marché des additifs pour la construction était évalué à plus de 28,8 milliards de dollars en 2025 et devrait atteindre 58,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 31,1 milliards de dollars.

Le marché mondial des additifs pour la construction est en pleine mutation sous l'effet de l'évolution des pratiques industrielles, des progrès technologiques, des changements réglementaires, des investissements dans les infrastructures, de l'urbanisation croissante et des réalignements du commerce international. D'après les statistiques officielles publiées par le Bureau des statistiques du travail des États-Unis en mars 2025, l'emploi dans le secteur de la construction a atteint un niveau record de 8 millions de personnes, dépassant largement le précédent pic de 7,7 millions. Par ailleurs, le secteur devrait croître de 4,7 % entre 2023 et 2033, soit plus rapidement que les 4 % prévus pour l'ensemble des secteurs. Cette croissance a permis la création de près de 380 100 nouveaux emplois, portant ainsi le nombre d'emplois attendus dans le secteur à près de 8,4 millions d'ici fin 2033 et stimulant de ce fait la croissance du marché.

Emploi et perspectives d'emploi dans le secteur de la construction (2023-2033)

Éléments de construction | Emploi (en milliers, 2023) | Emploi prévu (en milliers en 2033) | Évolution de l'emploi (en milliers, 2023) | Variation en pourcentage de l'emploi (2023-2033) |

construction de lignes électriques et de communication et d'infrastructures connexes | 239,6 | 255,3 | 15.7 | 6.6 |

entrepreneurs électriciens et autres entrepreneurs en installation de câblage | 1 067,4 | 1 137,9 | 70,5 | 6.6 |

Entreprises de plomberie, de chauffage et de climatisation | 1 259,4 | 1 334,4 | 75,0 | 6.0 |

Construction de bâtiments non résidentiels | 884.2 | 936,4 | 52.2 | 5.9 |

Autres entrepreneurs en équipement de construction | 155,9 | 164,6 | 8.7 | 5.6 |

Autres entrepreneurs spécialisés | 780.0 | 823.0 | 43.0 | 5.5 |

Entrepreneurs en fondations et structures en béton coulé | 255,8 | 267,9 | 12.1 | 4.7 |

Construction de routes, de rues et de ponts | 369,8 | 386,3 | 16,5 | 4.5 |

Source : Bureau des statistiques du travail des États-Unis

Par ailleurs, le développement de technologies cimentières innovantes à faible émission de carbone, les partenariats stratégiques pour l'intégration technologique et l'expansion du marché, la croissance des additifs spécialisés pour les bétons fonctionnels et esthétiques, ainsi que l'accélération de l'innovation, favorisée par le protectionnisme commercial et tarifaire, sont autant de tendances qui contribuent à dynamiser le marché mondial. Comme indiqué dans un article publié par la NLM en août 2023, la production mondiale de ciment a enregistré un taux de croissance annuel composé estimé à 5,1 % entre 2022 et 2025. De plus, le secteur du béton consomme environ 2 à 3 % de l'énergie mondiale annuelle et 9 à 10 % de l'eau industrielle. Enfin, il est responsable de 8 à 9 % des émissions de gaz à effet de serre, soit près de 10 milliards de tonnes par an, ce qui augure bien pour la santé du marché.

Clé Additifs de construction Résumé des informations sur le marché:

Points saillants régionaux :

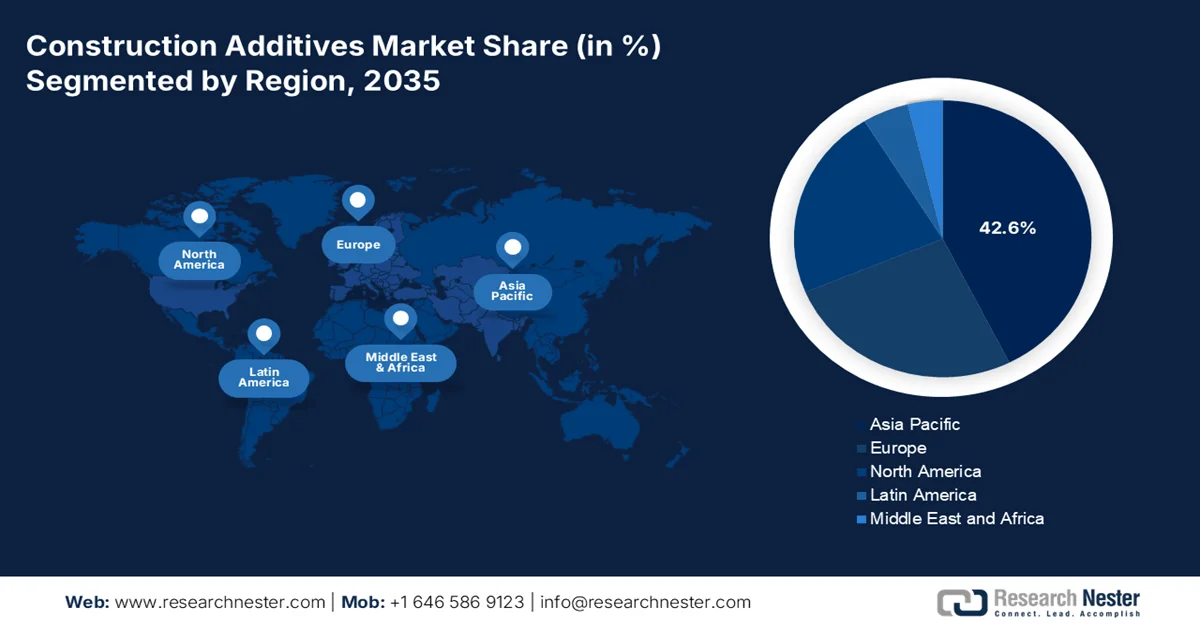

- La région Asie-Pacifique devrait détenir une part de marché dominante de 42,6 % sur le marché des additifs pour la construction d'ici 2035, grâce à une croissance sans précédent des infrastructures, une urbanisation rapide et une mise en œuvre croissante des mesures d'efficacité énergétique.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide au cours de la période 2026-2035, sous l’effet de l’utilisation croissante de produits chimiques pour la construction, de la hausse des activités de réparation et de réhabilitation, et des investissements stratégiques dans la fabrication de technologies propres.

Analyse du segment :

- Le segment des membranes liquides appliquées sur le marché des additifs pour la construction devrait représenter une part dominante de 60,7 % d'ici 2035, grâce à ses caractéristiques de performance supérieures et à sa polyvalence d'application.

- Le sous-segment des fibres d'acier devrait détenir la deuxième part de marché la plus importante au cours de la période 2026-2035, grâce à son rôle dans l'amélioration de la ténacité, de la résistance et de la durabilité du béton, ainsi que dans l'amélioration de l'intégrité structurelle et le contrôle de la fissuration.

Principales tendances de croissance :

- Augmentation des solutions de construction écologique

- Des infrastructures de transport massives

Principaux défis :

- Contraintes d'infrastructure et de logistique dans les économies émergentes

- Concurrence des produits de substitution et des méthodes de construction traditionnelles

Acteurs clés : BASF SE, Sika AG, Dow Inc., MAPEI SpA, Saint-Gobain SA, RPM International Inc., GCP Applied Technologies Inc., Fosroc International, WR Grace & Co., Evonik Industries AG, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA

Mondial Additifs de construction Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,8 milliards de dollars américains

- Taille du marché en 2026 : 31,1 milliards de dollars américains

- Taille du marché prévue : 58,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Brésil, Indonésie, Vietnam, Mexique, Arabie saoudite

Last updated on : 23 March, 2026

Marché des additifs pour la construction : facteurs de croissance et défis

Facteurs de croissance

- Développement des solutions de construction écologique : les certifications de bâtiments écologiques et les directives relatives à la performance énergétique sont des moteurs essentiels du marché mondial. Selon les statistiques officielles publiées par le Forum économique mondial en juin 2024, China and Beyond, en collaboration avec le Boston Consulting Group, a identifié avec succès 11 leviers de transition stratégiques tout au long de la chaîne de valeur du bâtiment. Combinés, ces leviers permettent de libérer plus de 80 % du potentiel de réduction des émissions du secteur et d’accéder à un marché potentiel de 1 800 milliards de dollars. Par ailleurs, les bâtiments sont responsables de 37 % des émissions mondiales de dioxyde de carbone, tandis que l’urbanisation rapide des économies émergentes contribue à l’expansion du marché.

- Projets d'infrastructures massifs : La présence de programmes de construction urbaine financés et soutenus par les gouvernements dans des régions comme l'Asie-Pacifique est le principal moteur de la consommation de mélanges en vrac, ce qui a un impact positif sur le marché. Selon un article publié par l'OCDE en 2026, l'écart entre les niveaux actuels d'investissement dans les infrastructures et le niveau requis pour atteindre les Objectifs de développement durable devrait augmenter de plus de 18 000 milliards de dollars d'ici fin 2040. Ces investissements spécifiques contribuent à une transition inclusive et équitable vers la neutralité carbone, tout en renforçant la résilience face aux impacts du changement climatique et en luttant contre la pollution et la perte de biodiversité. Par conséquent, compte tenu de tous ces facteurs, le marché bénéficie d'une visibilité accrue.

- L'importance croissante accordée à la durabilité des constructions : les promoteurs privés et les gouvernements privilégient de plus en plus la pérennité des infrastructures afin de réduire les coûts d'entretien, ce qui dynamise le marché. Selon un article publié par Next Sustainability en 2024, le béton consomme environ 70 % du ciment Portland utilisé pour sa durabilité, les 30 % restants étant destinés à d'autres matériaux à base de ciment, tels que les coulis et les mortiers. Par ailleurs, la production mondiale de ciment Portland dépasse actuellement les 4 milliards de tonnes par an, et une augmentation annuelle de près de 23 % est prévue d'ici fin 2050. Cette croissance, fortement alimentée par l'urbanisation rapide et la forte croissance démographique, contribue à la croissance du marché.

Défis

- Contraintes d'infrastructure et de logistique dans les économies émergentes : Si les pays émergents, notamment en Asie-Pacifique et en Afrique, représentent les régions à la croissance la plus rapide pour les additifs de construction, ils sont également confrontés à d'importants défis en matière d'infrastructure et de logistique qui freinent l'expansion de ce marché. Le transport des additifs chimiques exige une manutention spécialisée, des environnements à température contrôlée et le strict respect des protocoles de sécurité, autant d'éléments souvent absents dans les régions en développement. Le mauvais état des routes, l'instabilité de l'approvisionnement en électricité et l'insuffisance des infrastructures portuaires créent des goulots d'étranglement dans la chaîne d'approvisionnement, pouvant retarder les livraisons de plusieurs semaines, voire de plusieurs mois, perturbant ainsi les calendriers de construction et nuisant à la réputation des fabricants.

- Concurrence des matériaux de substitution et des méthodes de construction traditionnelles : Le marché est confronté à une concurrence persistante de la part des méthodes de construction traditionnelles et des matériaux alternatifs qui menacent de gagner des parts de marché dans certaines applications. Dans de nombreuses régions en développement, les techniques de construction conventionnelles, utilisant du béton ordinaire, des mortiers à base de chaux ou des matériaux locaux, restent profondément ancrées en raison de leurs coûts initiaux plus faibles, de leur familiarité avec la main-d’œuvre locale et de la résistance au changement qui règne dans le secteur du bâtiment. Les entrepreneurs et les constructeurs, notamment ceux du secteur résidentiel, peuvent considérer les additifs chimiques comme des dépenses superflues plutôt que comme des investissements à long terme dans la durabilité et la performance.

Taille et prévisions du marché des additifs pour la construction :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

28,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

58,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des additifs pour la construction :

Analyse du segment des produits chimiques d'étanchéité

Le segment des membranes liquides appliquées sur le marché des additifs pour la construction devrait représenter la plus grande part de marché, soit 60,7 %, d'ici fin 2035. Cette croissance est fortement alimentée par les performances supérieures et la grande polyvalence d'application de ces systèmes. Appliqués sous forme de revêtement liquide qui durcit pour former une couche protectrice continue et parfaitement adhérente, ces systèmes avancés ont révolutionné les techniques d'étanchéité pour les toitures, les constructions souterraines, les murs et les zones humides. La supériorité de cette technologie repose sur son avantage fondamental par rapport aux membranes en feuilles traditionnelles. De plus, l'absence de joints et de raccords crée une barrière monolithique sans points faibles susceptibles d'entraîner des infiltrations d'eau.

Analyse des segments de fibres

Le sous-segment des fibres d'acier, qui fait partie du segment des fibres, devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce sous-segment est fortement liée à son rôle dans l'amélioration de la ténacité, de la résistance et de la durabilité du béton, ainsi que dans le renforcement de son intégrité structurelle et la maîtrise de la fissuration. Selon les statistiques officielles publiées par la NLM en avril 2022, près de 300 millions de tonnes de fibres sont actuellement utilisées pour le renforcement du béton. Parmi celles-ci, la fibre d'acier est la plus utilisée, représentant près de 50 % du tonnage total, suivie par le polypropylène (20 %), le verre (5 %) et d'autres types de fibres (25 %). Par ailleurs, près de 600 000 tonnes de pneus sont mises en décharge chaque année en Europe, ce qui constitue un atout majeur pour ce sous-segment, offrant une alternative intéressante aux matériaux de fibres traditionnels.

Analyse du segment des adhésifs et des mastics

D'ici la fin de la période prévue, le sous-segment à base de polyuréthane, qui fait partie du segment des adhésifs et mastics, devrait détenir la troisième part de marché la plus importante. Le développement de ce sous-segment est fortement stimulé par l'amélioration de l'intégrité structurelle, de la durabilité et de l'efficacité énergétique. Selon un article publié par MDPI en mai 2025, l'industrie du polyuréthane se répartit comme suit : 39 % de mousses flexibles, suivies de 26 % de mousses rigides, 13 % de revêtements, 12 % d'élastomères, 7 % d'adhésifs et 3 % d'autres produits. Par ailleurs, le marché mondial du polyuréthane représentait 78,1 milliards de dollars américains en 2023 et devrait connaître une croissance annuelle de 3,9 % d'ici fin 2030. La production et l'utilisation annuelles du polyuréthane augmentent à l'échelle mondiale, grâce à ses caractéristiques exceptionnelles, ce qui alimente la demande.

Notre analyse approfondie du marché des additifs pour la construction comprend les segments suivants :

Segment | Sous-segments |

Produits chimiques d'étanchéité |

|

Fibres |

|

Adhésifs et mastics |

|

Additifs minéraux |

|

Additifs chimiques |

|

Réparation et réhabilitation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des additifs pour la construction - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des additifs pour la construction d'ici fin 2035, avec 42,6 %. Cette croissance est largement attribuable à un développement sans précédent des infrastructures, aux stratégies de production financées par les gouvernements, à une urbanisation rapide, à l'essor des activités de construction et à la mise en œuvre de mesures d'efficacité énergétique. Selon les statistiques officielles publiées par Energy Economics en octobre 2024, la mise en œuvre de politiques énergétiques dans la région est significativement corrélée à une hausse moyenne de l'efficacité énergétique de 0,158 %. Toutefois, l'impact régional dépend des politiques mises en œuvre sous forme de stratégies, de réglementations ou de lois. Par ailleurs, l'efficacité énergétique moyenne de la région est de 0,34, avec une tendance à la hausse continue. De plus, l'amélioration des réformes énergétiques globales a permis de réaliser des économies d'énergie substantielles, de l'ordre de 0,15 quadrillion, ce qui contribue positivement à la croissance du marché.

Le marché des additifs pour la construction en Chine connaît une croissance significative, portée par l'essor sans précédent des activités de construction et de fabrication. La Chine est le premier producteur mondial de produits chimiques pour la construction et bénéficie d'une industrialisation étendue touchant divers secteurs d'utilisation finale, tels que l'automobile, l'emballage et l'électronique. Selon un article publié par la NLM en mars 2024, le nombre de produits chimiques enregistrés a atteint 204 millions et continue de croître à un rythme soutenu de plus de 10 millions par an. Par exemple, le pays s'est rapidement imposé comme l'un des plus grands producteurs de paraffines chlorées et de polyfluoroalkyles, représentant respectivement environ 37 % et 40 % de la production et de l'utilisation mondiales cumulées. Ainsi, grâce à cette dynamique du secteur chimique, le marché chinois est en pleine expansion.

L'investissement dans les infrastructures, le soutien politique, la croissance démographique, l'urbanisation, l'industrialisation, les pratiques de construction écologiques et le développement des infrastructures sont autant de facteurs qui dynamisent le marché indien . Selon un article publié par India Investment Grid en octobre 2025, le secteur de la construction représente près de 8 % du PIB national et affiche une valeur d'environ 126 milliards de dollars. Ce secteur clé doit sa croissance à d'importants investissements dans les infrastructures, qui ont permis au secteur indien des équipements de construction d'enregistrer un taux de croissance annuel exceptionnel de 30 %. Par ailleurs, le budget de l'Union pour 2023 prévoit la création du Fonds de développement des infrastructures urbaines (UIDF), doté d'un budget annuel de 1,2 milliard de dollars, contribuant ainsi au développement du marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des additifs pour la construction au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la vaste gamme de produits chimiques pour la construction, l'essor des activités de réparation et de réhabilitation grâce à l'utilisation d'additifs chimiques innovants, et les investissements stratégiques dans les technologies de fabrication propres. Selon les statistiques officielles publiées par le département du Trésor américain en juin 2023, les dépenses réelles de construction aux États-Unis, tous types confondus, s'élevaient à 84 milliards de dollars en 2022, pour atteindre 166 milliards de dollars entre janvier et avril 2023. Cette forte hausse des dépenses a été amorcée après l'adoption du CHIPS Act et d'autres politiques favorisant la croissance du secteur de la construction, créant ainsi un contexte propice au développement du marché dans toute la région.

Le marché des additifs pour la construction aux États-Unis connaît une forte croissance, portée par les investissements fédéraux dans les infrastructures, l'innovation technologique, les exigences de résilience climatique dans les méthodes de construction et la reprise marquée des mises en chantier de logements. Selon un article publié en 2026 par l'Associated General Contractors (AGC) of America, la construction est considérée comme l'un des principaux moteurs de l'économie américaine. Le pays comptait plus de 919 000 entreprises de construction, notamment au premier trimestre 2023. Par ailleurs, le secteur de la construction emploie 8 millions de personnes et réalise chaque année pour près de 2 100 milliards de dollars de travaux. Ces développements offrent donc d'importantes perspectives de croissance et d'expansion au marché américain.

Les programmes d'infrastructure provinciaux et fédéraux, les politiques rigoureuses en matière de matériaux de construction durables, les exigences d'adaptation aux changements climatiques extrêmes, ainsi que l'engagement du gouvernement envers le renouvellement des infrastructures et les projets publics, sont autant de facteurs qui stimulent le marché canadien . Selon un article de Ressources naturelles Canada de septembre 2025, le pays comptait 504 grands projets en septembre 2024. Ces projets, en construction depuis plus de 10 ans dans les secteurs minier, forestier et énergétique, représentent une valeur potentielle combinée de 632,6 milliards de dollars américains. Cela représente une augmentation par rapport à 2023, tant pour le nombre de projets (493) que pour la valeur totale (570,5 milliards de dollars américains), soit une hausse de plus de 10,9 %. Cette croissance du marché est donc un moteur essentiel de cette expansion.

Analyse des tendances des projets énergétiques au Canada (2021-2024)

Composants | 2021 | 2022 | 2023 | 2024 |

Projets énergétiques globaux | 305 (450 milliards de dollars US) | 320 (427 milliards de dollars US) | 343 (472,3 milliards de dollars US) | 340 (510 milliards de dollars US) |

Basé sur le pétrole et le gaz | 106 (339 milliards de dollars US) | 96 (294 milliards de dollars US) | 87 (318,6 milliards de dollars US) | 67 (296,2 milliards de dollars US) |

Production et transport d'électricité | 176 (102 milliards de dollars américains) | 179 (106 milliards de dollars US) | 182 (97,4 milliards de dollars US) | 188 (118,9 milliards) |

Autre | 23 (8,9 milliards de dollars US) | 45 (26,6 milliards de dollars US) | 74 (56,2 milliards de dollars US) | 85 (94,9 milliards de dollars US) |

Source : Ressources naturelles Canada

Aperçu du marché européen

Le marché européen des additifs pour la construction devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des exigences strictes en matière de développement durable, les progrès technologiques, la rénovation des infrastructures vieillissantes, la modernisation du secteur de la construction (infrastructures, commerce et résidentiel) et des cadres réglementaires adaptés au développement des produits. Selon les statistiques officielles publiées par la Commission européenne en juillet 2025, le secteur de la construction en Europe a subi une transformation structurelle, portée par la transition numérique et la double transition écologique, avec un taux de croissance annuel de 2,1 %. Cette croissance est notamment soutenue par des investissements publics axés sur des infrastructures résilientes, des logements abordables et des rénovations écoénergétiques, contribuant ainsi à l'expansion du marché.

Le marché allemand des additifs pour la construction bénéficie d'une visibilité accrue, grâce à son écosystème de production exceptionnel, à la vigueur de ses exportations de colles, à un soutien actif à l'innovation dans l'industrie chimique par le biais d'une production durable et aux financements alloués à la décarbonation industrielle. Selon un rapport de l'OEC publié en 2024, les exportations de colles et d'adhésifs du pays s'élevaient à 125 millions de dollars, tandis que les importations atteignaient 79,1 millions de dollars. Par ailleurs, d'après un article de Clean Energy Wire paru en mars 2024, les douze plus grands producteurs chimiques du pays étaient responsables de près de 23 millions de tonnes d'émissions de carbone en 2022, soit environ 3 % des émissions annuelles totales de gaz à effet de serre du pays. Cette situation exige donc des approches durables pour assurer la croissance du marché.

Le financement régional, la modernisation des infrastructures, le rattrapage des pratiques de construction et l'allocation de fonds importants pour le développement des réseaux de transport, l'optimisation de l'efficacité énergétique des bâtiments et la modernisation des infrastructures publiques sont autant de facteurs qui dynamisent le marché des additifs pour la construction en Roumanie . Selon les estimations gouvernementales publiées par l'ITA en juillet 2025, le réseau ferroviaire du pays s'étend sur environ 10 600 kilomètres, dont près de 4 000 kilomètres sont électrifiés. Cependant, seulement 20 % du réseau est à double voie. De plus, la vitesse moyenne sur certains axes majeurs reste inférieure à 60 kilomètres par heure en raison d'une signalisation obsolète et d'un manque d'entretien. Par ailleurs, plus de 8 milliards de dollars d'investissements régionaux et nationaux ont été alloués, dont 3 milliards en mars 2025, contribuant ainsi à la croissance du marché.

Acteurs clés du marché des additifs pour la construction :

- BASF SE (Allemagne)

- Sika AG (Suisse)

- Dow Inc. (États-Unis)

- MAPEI SpA (Italie)

- Saint-Gobain SA (France)

- RPM International Inc. (États-Unis)

- GCP Applied Technologies Inc. (États-Unis)

- Fosroc International (Émirats arabes unis) [Opérations en Malaisie et en Inde]

- WR Grace & Co. (États-Unis)

- Evonik Industries AG (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- HB Fuller Company (États-Unis)

- Arkema SA (France)

- Sanyo Chemical Industries, Ltd. (Japon)

- Société Kao (Japon)

- Sobute New Materials Co., Ltd. (Inde)

- Industries Pidilite (Inde)

- Euclid Chemical Company (États-Unis)

- Mapei Construction Products India Pvt. Ltd. (Inde)

- Fosroc Malaysia Sdn Bhd (Malaisie)

- CEMEX (Mexique)

- Groupe Saint-Gobain (France)

- Clariant (Suisse)

- Sika (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF SE est un acteur majeur du marché, s'appuyant sur son vaste portefeuille de solutions chimiques haute performance pour améliorer la durabilité et la maniabilité du béton à l'échelle mondiale. Son engagement stratégique en faveur du développement durable favorise la mise au point d'adjuvants innovants à faible empreinte carbone, contribuant ainsi à réduire l'impact environnemental des projets d'infrastructures modernes.

- Sika AG est un leader mondial reconnu pour sa gamme complète d'adjuvants pour béton, de mastics et de systèmes d'étanchéité qui répondent aux défis complexes de la construction. Grâce à des investissements continus dans la production locale et l'expertise technique, l'entreprise garantit des solutions sur mesure qui répondent aux diverses normes de construction régionales et aux exigences climatiques.

- Dow Inc. contribue de manière significative au secteur de la construction grâce à son expertise de pointe en science des matériaux, en produisant des additifs polymères de haute qualité qui améliorent la performance et la durabilité des matériaux de construction. Son engagement envers l'innovation se traduit par le développement de solutions durables favorisant l'efficacité énergétique et la durabilité dans les applications de construction résidentielles et commerciales.

- MAPEI SpA s'est imposée comme un fournisseur de premier plan d'additifs pour la construction, proposant une gamme complète de produits chimiques pour le béton, les adhésifs et les revêtements protecteurs utilisés dans le monde entier. Son engagement constant en matière de recherche et développement se traduit par des formulations innovantes répondant aux besoins évolutifs des architectes, des entrepreneurs et des ingénieurs dans le cadre de projets de construction variés.

- Saint-Gobain SA propose des solutions de construction complètes grâce à son expertise des matériaux haute performance, notamment des additifs de pointe qui améliorent la durabilité et la fonctionnalité des systèmes de construction. Son approche holistique intègre les technologies d'additifs dans des solutions de construction plus globales, favorisant ainsi une utilisation plus efficace des ressources et un confort de vie accru dans les bâtiments à travers le monde.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des additifs pour la construction se caractérise par un paysage concurrentiel consolidé, dominé par de grandes multinationales de la chimie de spécialité dotées d'importantes capacités de R&D et de réseaux de distribution mondiaux. Les acteurs européens et nord-américains, notamment le groupe suisse Sika AG et le groupe allemand BASF SE, conservent leur position de leader grâce à une innovation produit continue et à des acquisitions stratégiques visant à étendre leur présence géographique et leur gamme de produits. Les principaux acteurs privilégient de plus en plus les stratégies axées sur le développement durable, en concevant des additifs bas carbone et biosourcés afin de répondre aux exigences environnementales croissantes. Par ailleurs, en janvier 2023, CEMEX a dévoilé sa gamme d'adjuvants biosourcés, capable de réduire l'empreinte carbone de 70 %, contribuant ainsi à la croissance du secteur des additifs pour la construction.

Paysage concurrentiel du marché des additifs pour la construction :

Développements récents

- En juillet 2025, le groupe Saint-Gobain a acquis l'intégralité des actifs commerciaux d'Interstar Materials Inc. afin de renforcer efficacement sa présence dans le secteur des produits chimiques pour la construction en Amérique du Nord.

- En décembre 2024, Clariant a agrandi son usine de production de Cangzhou pour la fabrication de l'additif multifonctionnel Nylostab S-EED, qui est la dernière ligne de production obtenue en acquérant entièrement la province du Hebei en Chine, en association avec son partenaire local, Beijing Tiangang Auxiliary Co., Ltd.

- En mai 2023, Sika a acquis de manière significative l'activité de MBCC, générant 2,6 milliards de dollars de ventes nettes en 2022, ce qui devrait permettre de réaliser des synergies annuelles comprises entre 201 et 227 millions de dollars d'ici fin 2026, un niveau propice à une transformation durable du secteur de la construction.

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.