Perspectives du marché des additifs pour revêtements :

Le marché des additifs pour revêtements représentait plus de 12,2 milliards de dollars en 2025 et devrait atteindre 21,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 12,9 milliards de dollars.

Le marché mondial des additifs pour revêtements est profondément remodelé par la convergence de facteurs opérationnels, économiques et technologiques, ainsi que par l'électrification rapide des véhicules grâce à des collaborations industrielles stratégiques, des acquisitions majeures et le développement des revêtements de gestion thermique. Selon les statistiques officielles publiées par l'ASM International Organization en janvier 2024, le marché mondial des revêtements par projection thermique représentait 12,2 milliards de dollars en 2022 et devrait atteindre 19,1 milliards de dollars d'ici fin 2031, soit une croissance annuelle de 5 %. Ce marché comprend le segment des alliages et des métaux, qui devrait également connaître une croissance de 4,7 % d'ici la fin de l'année. Par ailleurs, ce type de revêtement par projection, notamment par projection à la flamme et par projection à l'arc électrique, entraîne une augmentation de l'offre d'âmes et de revêtements pour l'électro-soudage, stimulant ainsi la demande globale du marché.

Analyse mondiale des exportations et importations de noyaux et revêtements de baguettes de soudage électrolytique en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Allemagne | 156 millions | - |

Japon | 126 millions | - |

NOUS | 96,5 millions | 44,5 millions |

Chine | - | 108 millions |

Mexique | - | 54 millions |

Évaluation du commerce mondial | 863 millions | |

Partage du commerce mondial | Moins de 0,005% | |

Complexité du produit | 1,15 | |

Croissance des exportations | 0,41% | |

Source : OEC

Par ailleurs, la présence de technologies de revêtements à polymérisation énergétique, la régionalisation et la relocalisation des chaînes d'approvisionnement, la digitalisation du support client et de la formulation, ainsi que la consolidation industrielle par le biais d'acquisitions stratégiques, sont autant de tendances qui alimentent le marché mondial des additifs pour revêtements. Comme indiqué dans un article publié par le Forum économique mondial en décembre 2025, les investissements massifs dans l'énergie ont largement dépassé les 3 300 milliards de dollars américains en 2025, dont 2 200 milliards sont destinés aux technologies d'énergie propre. Dans ce contexte, la loi européenne sur l'industrie zéro émission nette vise à garantir que, d'ici fin 2030, près de 40 % des besoins annuels de la région en technologies zéro émission nette soient couverts par la production nationale, assurant ainsi la croissance du marché mondial des revêtements.

Clé Additifs de revêtement Résumé des informations sur le marché:

Points saillants régionaux :

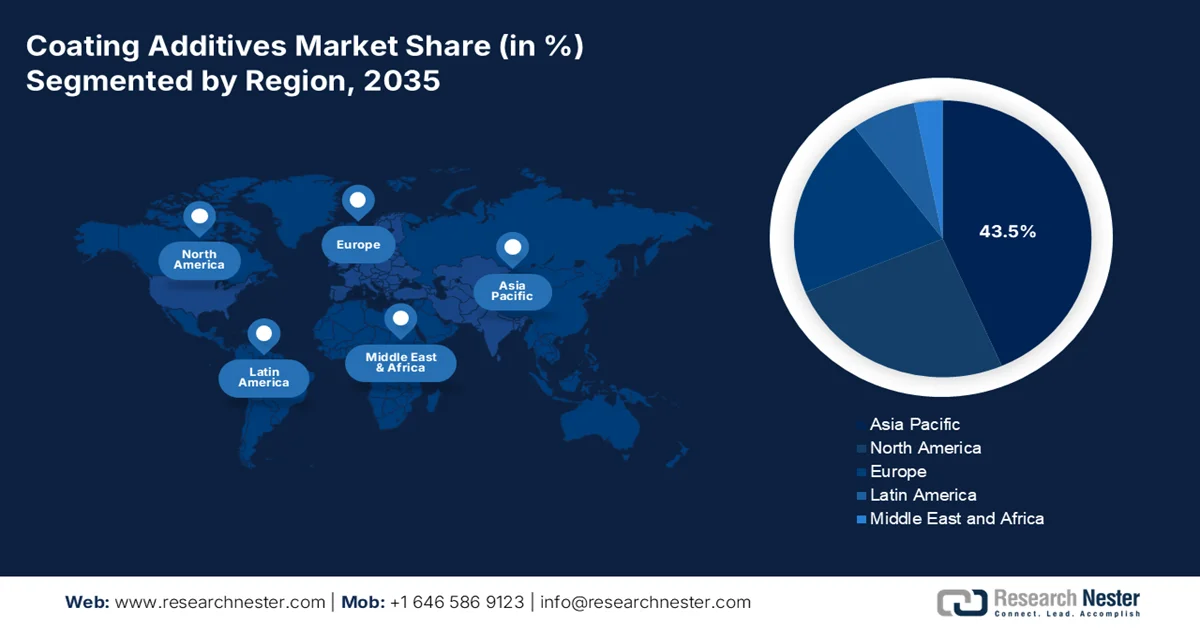

- Le marché des additifs pour revêtements en Asie-Pacifique devrait détenir une part dominante de 43,5 % d'ici 2035, en raison de l'industrialisation rapide, de l'expansion des secteurs de la construction et de l'automobile et de l'urbanisation croissante.

- L'Europe est sur le point de connaître la croissance la plus rapide du marché au cours de la période de prévision 2026-2035, portée par une forte priorité accordée aux pratiques chimiques durables et par la demande d'additifs performants et respectueux de l'environnement.

Analyse du segment :

- Le sous-segment des revêtements à base d'eau sur le marché des additifs pour revêtements devrait représenter une part prépondérante de 42,5 % d'ici 2035, sous l'impulsion d'une demande croissante de formulations de revêtements à faible teneur en COV, respectueuses de l'environnement et plus sûres.

- Le segment de la modification de la rhéologie devrait occuper la deuxième place du marché entre 2026 et 2035, porté par le besoin croissant de contrôle avancé de la viscosité et d'amélioration des propriétés d'écoulement dans les formulations de revêtements.

Principales tendances de croissance :

- Forte augmentation de la demande en additifs multifonctionnels

- Expansion de la production de véhicules électriques

Principaux défis :

- Volatilité extrême des prix des matières premières et perturbations des chaînes d'approvisionnement

- Les obstacles techniques et économiques de la substitution et de la reformulation

Acteurs clés : BASF SE, Evonik Industries AG, BYK-Chemie GmbH, Arkema SA, AkzoNobel NV, Dow Chemical Company, Eastman Chemical Company, Elementis PLC, Ashland Inc., Lubrizol Corporation, Solvay SA, Clariant International Ltd., Momentive Performance Materials Inc., Daikin Industries Ltd., Cabot Corporation, Huntsman International LLC, Altana AG, King Industries, Inc., Michelman, Inc., Double Bond Chemical Ind., Co., Ltd., Allnex

Mondial Additifs de revêtement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 12,2 milliards de dollars américains

- Taille du marché en 2026 : 12,9 milliards de dollars américains

- Taille du marché prévue : 21,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 43,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 17 March, 2026

Marché des additifs pour revêtements : facteurs de croissance et défis

Facteurs de croissance

- Forte augmentation de la demande d'additifs multifonctionnels : le marché des additifs pour revêtements est porté par une préférence croissante pour les additifs multifonctionnels capables de répondre simultanément à différentes exigences de performance. Selon les statistiques officielles publiées par la NLM en août 2025, les stabilisants UV à base de benzotriazole et de HALS permettent d'allonger la durée de vie des revêtements de près de 3 000 heures en conditions de vieillissement accéléré sans perte de module, un élément essentiel pour un dosage optimal. Par ailleurs, les plastifiants biosourcés, tels que l'ATBC et l'ESO, réduisent les taux de migration de 30 à 40 % par rapport aux phtalates traditionnels. Ainsi, la présence de ces stabilisants et plastifiants offre un potentiel de croissance considérable au marché mondial.

- Expansion de la production de véhicules électriques : L’essor de la mobilité électrique engendre une demande accrue d’additifs de revêtement spécialisés, adaptés aux exigences des véhicules électriques. Selon un article publié par l’AIE en 2025, les ventes de voitures électriques ont dépassé les 17 millions d’unités dans le monde en 2024, soit une hausse de plus de 25 %. Par ailleurs, 3,5 millions de voitures ont été vendues en 2024, dépassant ainsi les ventes mondiales. La Chine demeure le leader mondial, avec plus de 11 millions de voitures électriques, un chiffre supérieur aux ventes mondiales d’il y a deux ans. De plus, les ventes ont atteint un niveau record, représentant 40 % du total mondial, avec 1,3 million d’unités vendues, un chiffre proche des 1,6 million de voitures vendues aux États-Unis. Par conséquent, avec cette croissance de la mobilité électrique, la demande sur le marché des additifs de revêtement est en constante augmentation.

- Adoption de formulations résistantes aux UV : La demande croissante de revêtements offrant une meilleure résistance aux intempéries et aux UV stimule la consommation d'additifs pour revêtements dans divers secteurs d'activité. Selon un article publié par la NLM en mars 2023, l'énergie libre de surface de ces formulations tend à diminuer de 84,2 à 27,6 mJ/m². L'objectif est de garantir que le tissu de coton modifié soit capable de repousser l'éthylène glycol, les solutions d'hydroxyde de sodium et l'acide chlorhydrique. De plus, après près de 70 cycles d'abrasion au papier de verre, les revêtements hydrophobes sans fluor présentent une hydrophobie satisfaisante, avec un angle de contact avec l'eau de 124,6°, ce qui permet de pallier la faible résistance à l'abrasion et de contribuer ainsi à la croissance du marché des additifs pour revêtements.

Défis

- Volatilité extrême des prix des matières premières et perturbations de la chaîne d'approvisionnement : Le marché des additifs pour revêtements est extrêmement sensible à la volatilité des prix de ses matières premières pétrochimiques et minérales en amont, une vulnérabilité fortement exacerbée par les tensions géopolitiques, les politiques commerciales et les fluctuations des capacités de production mondiales. Cette instabilité impacte directement les coûts de production, la rentabilité et la capacité à conclure des contrats à long terme. Le premier trimestre 2026 a déjà illustré cette volatilité, avec une flambée des prix des matières premières chimiques due à un soutien rigide des coûts et à une contraction des capacités de production mondiales. Les principales matières premières pour additifs, telles que le styrène et l'acrylate de butyle, ont connu des hausses de prix spectaculaires, freinant ainsi la demande du marché.

- Les obstacles techniques et économiques de la substitution et de la reformulation : face aux pressions réglementaires et à la volatilité des matières premières, le marché des additifs pour revêtements s’oriente vers des chimies biosourcées et alternatives. Toutefois, cette transition représente un défi technique de taille : garantir que les alternatives durables puissent égaler les performances, le coût et la stabilité des additifs pétrochimiques actuellement utilisés. Une analyse scientifique exhaustive révèle un fort intérêt politique et social pour les additifs biosourcés durables dérivés de matériaux tels que la lignine, la cellulose et l’acide tannique. Cependant, certains obstacles restent à surmonter, notamment une plus grande sensibilité aux attaques microbiennes et une durabilité moindre, afin d’obtenir des produits adaptés au marché.

Taille et prévisions du marché des additifs pour revêtements :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

12,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

21,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des additifs pour revêtements :

Analyse du segment de formulation

Le sous-segment des revêtements à base d'eau, qui fait partie du segment des formulations, devrait représenter la plus grande part du marché des additifs pour revêtements d'ici fin 2035, soit 42,5 %. La croissance de ce sous-segment est fortement due à son importance pour la réduction des émissions de COV, l'amélioration de la sécurité et le respect des normes environnementales, grâce à son ininflammabilité et sa faible odeur. Selon les statistiques officielles publiées par la NLM en octobre 2024, la fine couche de revêtement fraîchement appliquée conduit généralement au développement d'un réseau polymère dense, le solvant s'évaporant rapidement à hauteur d'environ 90 % de sa masse. De plus, les particules de latex dispersées dans les films à base d'eau permettent une présence minimale d'additifs et d'eau, avec un volume d'eau d'environ 36 % dans une configuration compacte optimale, ce qui favorise la croissance de ce sous-segment.

Analyse des segments fonctionnels

Selon sa fonction, le segment de la modification de la rhéologie sur le marché des additifs pour revêtements devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par les épaississants associatifs synthétiques non ioniques, les polyuréthanes HEUR et les uréthanes éthoxylés modifiés hydrophobiquement, essentiels pour contrôler la viscosité, le comportement d'écoulement et les propriétés d'application des revêtements liquides. Sa fonction principale est d'augmenter la viscosité grâce à des associations réversibles, induites par l'hydrophobicité, avec des composants de la formulation tels que les particules de latex, les tensioactifs et les pigments, permettant ainsi aux formulateurs de concevoir des profils de viscosité précis pour des vitesses de cisaillement faibles, moyennes et élevées. Par conséquent, grâce à ces avantages, ce segment présente un potentiel de croissance considérable à l'échelle mondiale.

Analyse des segments industriels d'utilisation finale

D'ici la fin de la période prévue, le segment des revêtements architecturaux, qui fait partie du secteur d'utilisation finale, devrait détenir la troisième part du marché des additifs pour revêtements. Le développement de ce segment est fortement stimulé par la vigueur de l'activité mondiale de la construction et par l'ampleur des besoins d'entretien des bâtiments résidentiels et commerciaux. Ce segment englobe tous les revêtements appliqués aux bâtiments et aux structures, notamment les peintures intérieures et extérieures, les primaires, les mastics et les teintures, qui, collectivement, consomment le plus grand volume d'additifs pour revêtements, toutes catégories d'utilisation finale confondues. La position dominante du segment architectural sur le marché est intrinsèquement liée aux tendances mondiales de la construction et de la rénovation, et devrait maintenir une croissance soutenue jusqu'en 2035, sous l'effet de l'urbanisation croissante dans les économies émergentes et du besoin de renouvellement des infrastructures vieillissantes dans les marchés matures.

Notre analyse approfondie du marché des additifs pour revêtements comprend les segments suivants :

Segment | Sous-segments |

Formulation |

|

Fonction |

|

Industrie utilisatrice finale |

|

Type de produit |

|

Source |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des additifs pour revêtements - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des additifs pour revêtements d'ici fin 2035, avec 43,5 %. La croissance de ce marché est fortement alimentée par l'industrialisation croissante, l'expansion des secteurs de la construction et de l'automobile, l'urbanisation, une réglementation gouvernementale favorable et le développement de technologies de revêtements durables. Selon les statistiques officielles publiées par l'AIE en 2025, 17,3 millions de véhicules électriques ont été produits dans le monde en 2024, soit près d'un quart de plus qu'en 2023, grâce à une production accrue en Chine, pour atteindre 12,4 millions de véhicules. La Chine demeure le premier producteur mondial de voitures électriques, assurant plus de 70 % de la production mondiale en 2024. Par ailleurs, les livraisons d'huiles lubrifiantes contribuent également à la croissance de la demande d'additifs pour revêtements dans toute la région.

Exportations et importations d'huiles lubrifiantes en Asie en 2024

Pays | Exportations (USD) | Importation (USD) |

Chine | 4,9 millions | 5,2 millions |

Indonésie | 814 000 | - |

Vietnam | 733 000 | - |

Singapour | 814 000 | 2,2 millions |

Malaisie | 566 000 | - |

Corée du Sud | 529 000 | 2,1 millions |

Source : OEC

Le marché des additifs pour revêtements en Chine connaît une croissance significative, portée par l'augmentation de la production industrielle, la mise en place de normes strictes en matière d'émissions de COV, le besoin de formulations d'additifs performantes et le développement de technologies chimiques durables. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en janvier 2026, la production industrielle à valeur ajoutée du pays a progressé de 5,9 % en glissement annuel en 2025, avec une hausse de 5,2 % pour le seul mois de décembre. Cette croissance reflète l'activité des grandes entreprises, dont le chiffre d'affaires annuel s'élève à près de 2,8 millions de dollars américains. Cette progression a entraîné une forte augmentation de 6,45 % du secteur manufacturier, tandis que la valeur ajoutée des industries de production et de distribution d'eau, de gaz, de chaleur et d'électricité a progressé de 2,3 %, contribuant ainsi à la croissance du marché des additifs pour revêtements à l'échelle nationale.

L'expansion sans précédent de la production et des ventes de véhicules, conjuguée à l'innovation dans le secteur chimique, à l'adoption de procédés d'additifs écologiques, au respect des réglementations, à la demande à l'exportation et au développement massif des infrastructures, sont autant de facteurs qui alimentent le marché des additifs pour revêtements en Inde . Selon un article publié par l'IBEF en novembre 2025, les exportations automobiles ont progressé de 19 % en 2025 pour atteindre plus de 5,3 millions de véhicules. La production totale de véhicules particuliers, deux-roues, quadricycles et tricycles s'élevait à environ 2,8 millions d'unités en octobre 2025. Les voitures particulières et les deux-roues représentaient respectivement 15,6 % et 77,8 % de la part de marché, contribuant ainsi à la croissance globale du marché indien.

Analyse de la croissance de la production automobile en Inde (2017-2026)

Année | Croissance (en millions d'unités) |

2017 | 25.3 |

2018 | 29.0 |

2019 | 30,9 |

2020 | 26.3 |

2021 | 22.6 |

2022 | 23.0 |

2023 | 25.9 |

2024 | 28.4 |

2025 | 31.0 |

2026 | 16.6 |

Source : Organisation IEBF

Aperçu du marché européen

Le marché européen des additifs pour revêtements devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par le leadership de l'Europe en matière de développement durable dans l'industrie chimique, ainsi que par des additifs spécialisés offrant des performances esthétiques, une durabilité et une résistance à la corrosion accrues. Selon les statistiques officielles publiées par Environment International en mai 2025, la consommation de produits chimiques considérés comme dangereux pour l'environnement en Europe a atteint 68 millions de tonnes en 2023. Par ailleurs, la consommation de substances chimiques dangereuses pour la santé humaine s'élevait à 167 millions de tonnes. Cette situation a engendré une attention accrue portée au développement durable, un facteur clé de la croissance du marché des additifs pour revêtements en Europe. Ainsi, la croissance continue du secteur chimique offre d'importantes perspectives de développement à ce marché.

Le marché des additifs pour revêtements au Royaume-Uni connaît une forte croissance, grâce à sa présence marquée dans les secteurs des revêtements industriels spécialisés, du maritime et de l'aérospatiale, à des budgets conséquents et à un développement chimique durable. Selon un article publié par le gouvernement britannique en 2026, l'industrie chimique a permis au pays d'économiser près de 2 tonnes de gaz à effet de serre pour chaque tonne directement émise. De plus, le secteur national est considéré comme un moteur d'innovation, investissant plus de 7,1 milliards de dollars dans la recherche et le développement, soit plus de 20 % des dépenses nationales. Par ailleurs, l'industrie est bien positionnée pour fournir des technologies de décarbonation pour le captage, l'utilisation et le stockage du carbone ainsi que pour l'économie de l'hydrogène, ce qui la rend propice au développement du marché à l'échelle nationale.

L'augmentation des dépenses consacrées au développement de la chimie durable, la demande croissante de solutions chimiques écologiques et l'essor de l'industrie automobile en faveur d'une production durable et de véhicules légers sont autant de facteurs qui dynamisent le marché des additifs pour revêtements en Allemagne . Par ailleurs, selon un article publié par l'ITA en août 2025, les exportations manufacturières nationales du secteur de la construction ont progressé, passant de 955 milliards de dollars en 2022 à plus de 1 000 milliards de dollars en 2023, avant de légèrement reculer à 991 milliards de dollars en 2024. De plus, les exportations américaines de produits manufacturés de pointe vers l'Allemagne s'élevaient à 37 milliards de dollars en 2024, tandis que la valeur totale des exportations vers le pays était estimée à 43 milliards de dollars. Enfin, les importations totales du pays atteignaient 722 milliards de dollars en 2024, contribuant ainsi à la croissance du marché.

Analyse de la croissance industrielle du secteur manufacturier de pointe en Allemagne (2022-2024)

Composantes (en millions de dollars américains) | 2022 | 2023 | 2024 |

Exportations totales | 955 316 | 1 026 836 | 991 050 |

Importations totales | 753 557 | 764300 | 721 621 |

Importations en provenance des États-Unis | 35 978 | 38 998 | 36 753 |

Excédent ou déficit commercial | 201 759 | 262 536 | 269 429 |

Taux de change EUR-USD | 1,053 | 1,0813 | 1,0824 |

Source : ITA

Aperçu du marché nord-américain

Le marché des additifs pour revêtements en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par une tendance marquée vers des formulations durables et performantes, des politiques environnementales strictes, un soutien gouvernemental important aux infrastructures, une forte demande de revêtements biosourcés et des investissements fédéraux dans les infrastructures. Selon les statistiques officielles publiées par l'American Coatings Association en 2023, les revêtements 100 % biosourcés représentent entre 1 % et 3 % du volume industriel mondial dans la région. Par conséquent, la part des formulations contenant des matières premières biosourcées a atteint environ 10 %, ce qui offre un potentiel de développement et d'expansion important pour l'ensemble du marché nord-américain.

Le marché des additifs pour revêtements aux États-Unis bénéficie d'une visibilité accrue, portée par la forte demande des secteurs de la fabrication industrielle, de l'automobile et de la construction, elle-même soutenue par d'importants investissements fédéraux dans les infrastructures. S'y ajoutent l'engagement du gouvernement en faveur de la modernisation des infrastructures, des réglementations environnementales strictes et de la priorité accordée aux véhicules durables et légers. Selon un article publié par NLR Government en 2024, les émissions de gaz à effet de serre liées à l'utilisation des véhicules devraient diminuer de plus de 50 %, et la part des véhicules allégés devrait atteindre 15 % d'ici fin 2046. Ce scénario global prévoit une réduction supplémentaire des émissions de gaz à effet de serre de près de 4 % grâce à une réduction de 10 % de la masse des véhicules par rapport au scénario de référence, ce qui augure bien de l'expansion du marché aux États-Unis.

La demande croissante de revêtements haute performance dans les secteurs de la construction industrielle et de l'automobile, conjuguée à une forte incitation réglementaire en faveur des formulations à base d'eau et respectueuses de l'environnement, et aux préférences des consommateurs, sont autant de facteurs qui stimulent le marché des additifs pour revêtements au Canada . Selon les estimations gouvernementales publiées par le gouvernement du Canada en janvier 2025, dans le cadre du Programme d'infrastructure Investir dans le Canada, un financement de plus de 33 milliards de dollars américains a été alloué. Ce financement a été rapidement débloqué grâce à des ententes bilatérales entre Logement, Infrastructure et Collectivités Canada et chacun des territoires et provinces. De plus, en date de septembre 2025, conformément au Plan Investir dans le Canada, le gouvernement avait également investi plus de 180 millions de dollars américains sur une période de plus de 12 ans dans la construction d'infrastructures à travers le pays, contribuant ainsi à la croissance du marché.

Acteurs clés du marché des additifs pour revêtements :

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- BYK-Chemie GmbH (Allemagne)

- Arkema SA (France)

- AkzoNobel NV (Pays-Bas)

- La société chimique DOW (États-Unis)

- Eastman Chemical Company (États-Unis)

- Elementis PLC (Royaume-Uni)

- Ashland Inc. (États-Unis)

- Lubrizol Corporation (États-Unis)

- Solvay SA (Belgique)

- Clariant International Ltd. (Suisse)

- Momentive Performance Materials Inc. (États-Unis)

- Daikin Industries Ltd. (Japon)

- Cabot Corp. (États-Unis)

- Huntsman International LLC (États-Unis)

- Altana AG (Allemagne)

- King Industries, Inc. (États-Unis)

- Michelman, Inc. (États-Unis)

- Double Bond Chemical Ind., Co., Ltd. (Taïwan)

- Allnex

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF SE renforce sa position de leader sur le marché des additifs pour revêtements grâce à une expansion stratégique, notamment avec l'ajout d'une nouvelle ligne de production de dispersions à Mangalore, en Inde, afin de répondre à la demande croissante de solutions performantes et durables pour les peintures architecturales et la construction. L'entreprise améliore également l'accès à ses services et son assistance technique en Europe grâce à un nouveau partenariat de distribution avec OQEMA pour les dispersions et additifs polymères.

- Evonik Industries AG renforce sa présence en Amérique du Nord grâce à un réseau de distribution optimisé et à la nomination de partenaires régionaux afin de garantir un service exceptionnel et la sécurité d'approvisionnement de sa gamme d'additifs pour revêtements et encres. L'entreprise poursuit ses efforts d'innovation et a récemment lancé TEGO Dispers 695, un nouveau brevet d'hyperdispersant qui établit une nouvelle référence en matière de dispersion des pigments dans les formulations d'encres les plus exigeantes.

- BYK-Chemie GmbH est régulièrement reconnue comme un acteur majeur du secteur des additifs pour revêtements, grâce à son portefeuille complet et à sa position de leader sur le marché. L'entreprise se spécialise dans la fourniture de solutions additives performantes, telles que des modificateurs de surface et des antimousses, pour diverses applications de revêtement.

- Arkema SA affine stratégiquement son portefeuille en annonçant son intention de céder certaines activités liées aux additifs pour plastiques afin de se concentrer sur les matériaux de spécialité à plus forte valeur ajoutée au sein de son segment Solutions de revêtement. Malgré des résultats financiers mitigés, l'entreprise demeure un acteur majeur du marché et prévoit une légère croissance en 2026, tout en continuant à s'adapter à la conjoncture de la demande.

- AkzoNobel NV occupe une position de premier plan sur le marché mondial des additifs pour revêtements et figure régulièrement parmi les entreprises leaders dans les analyses de marché. Son expertise chimique étendue lui permet de proposer une gamme variée de formulations et d'applications aux secteurs de l'architecture, de l'automobile et de l'industrie.

Voici une liste des principaux acteurs opérant sur le marché mondial des additifs pour revêtements :

Le marché mondial des additifs pour revêtements se caractérise par un paysage concurrentiel consolidé, les dix principaux acteurs détenant une part de marché significative. Les initiatives stratégiques de ces acteurs clés sont fortement axées sur la durabilité et l'amélioration des performances. Des leaders tels que BASF, Evonik et BYK investissent massivement dans la R&D pour développer des additifs biosourcés et à faible teneur en COV répondant aux réglementations environnementales strictes, notamment en Amérique du Nord et en Europe. Par ailleurs, en août 2025, Allnex a lancé des additifs sans cobalt conçus pour satisfaire aux exigences réglementaires croissantes. Il s'agit notamment des ADDITOL Dry CF100, ADDITOL Dry CF103, ADDITOL Dry CF200, ADDITOL Dry CF300 et ADDITOL VW 6533, qui conservent leurs performances dans les systèmes de séchage oxydatif, contribuant ainsi à la croissance du secteur des additifs pour revêtements.

Paysage concurrentiel du marché des additifs pour revêtements :

Développements récents

- Evonik Coating Additives a optimisé son réseau de distribution pour ses produits destinés aux industries de l'encre et du revêtement aux États-Unis et au Canada. Cette amélioration s'inscrit dans le cadre de son engagement continu à renforcer sa présence dans la région et à offrir un service et un soutien technique de qualité supérieure à ses clients.

- En septembre 2025, SI Group a présenté son portefeuille de technologies additives avancées qui tendent à améliorer la durabilité et les performances dans une variété d'applications plastiques, notamment le polypropylène recyclé, les additifs sans PFAS et les technologies sans Arvin conçues pour les applications automobiles, d'emballage et de consommation.

- En février 2025, Shamrock Technologies a dévoilé son tout dernier développement pour les applications de revêtement, notamment UltraMATTE 56, une pâte de lissage aqueuse qui offre une durabilité améliorée et un matage extrême avec une résistance améliorée au brunissage et à l'abrasion.

- Report ID: 8439

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.