Perspectives du marché des encres conductrices :

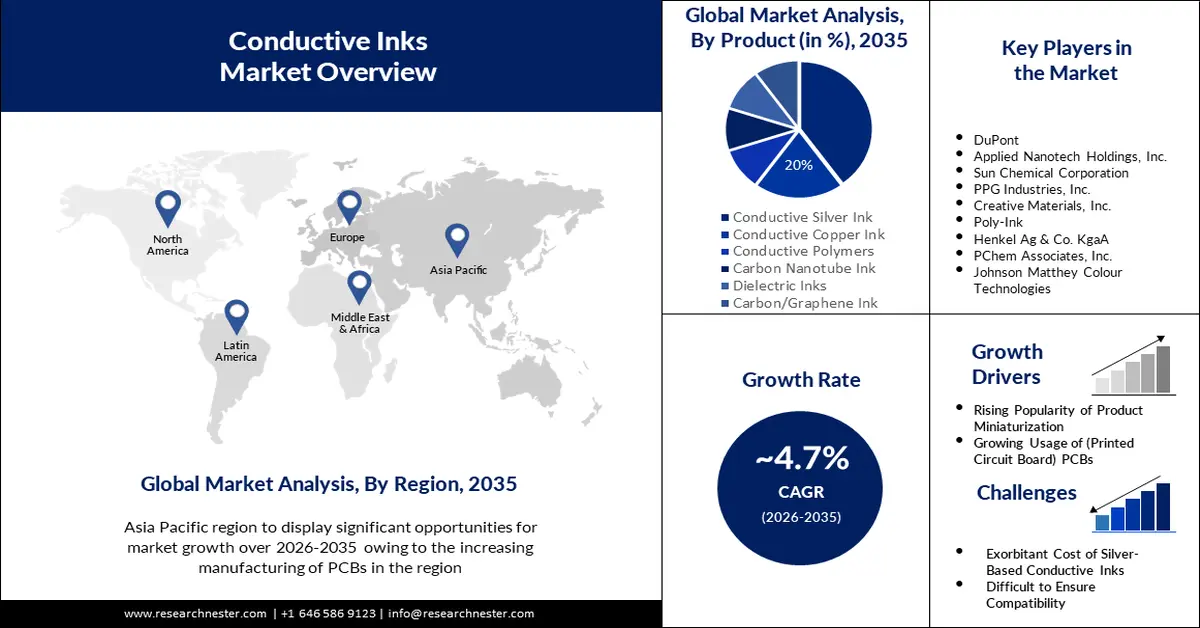

Le marché des encres conductrices représentait plus de 3,16 milliards de dollars US en 2025 et devrait dépasser les 5 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 4,7 % sur la période 2026-2035. En 2026, la taille du secteur des encres conductrices est estimée à 3,29 milliards de dollars US.

L'argent, le carbone et le graphène constituent les matières premières clés de la chaîne d'approvisionnement en encres conductrices. Les mines américaines ont produit environ 88 100 kilogrammes d'argent en octobre 2024, avec un volume quotidien moyen de 2 840 kg en octobre, légèrement supérieur à la capacité journalière moyenne de 2 790 kg en 2023. La production mondiale a dépassé 1,1 milliard d'onces en 2024, et l'écoulement industriel est le principal catalyseur de la demande de métaux blancs, qui devrait atteindre son plus haut niveau annuel d'ici fin 2025.

Selon l'Institut d'études géologiques des États-Unis (USGS), les importations d'argent sous forme de lingots, d'or, de minerais et de concentrés ont atteint 318 000 kg en octobre 2024, soit 13 % de moins que les 365 000 kg de septembre 2024. Les importations ont chuté de 34 % et les lingots de 5 % entre septembre et octobre. Les importations d'argent en lingots ont diminué en provenance du Pérou (4 700 kg), du Kazakhstan (6 740 kg), de la République de Corée (17 500 kg) et du Canada (16 200 kg). Cette baisse est due à une forte hausse des importations d'argent en lingots en provenance du Mexique (17 300 kg), de Bulgarie (1 140 kg) et du Chili (19 400 kg). Les importations de dore en provenance de Suède (18 000 kg), d'Afrique du Sud (8 570 kg) et du Mexique (16 700 kg) ont connu un recul, attribué à une augmentation des importations de dore en provenance de Colombie (1 160 kg) et du Canada (14 600 kg).

Le cours moyen de l'argent en octobre 2024 s'élevait à 32,60 USD l'once troy, soit une hausse de 8 %, contre 30,23 USD l'once troy le mois précédent. Ce cours était supérieur de 45 % au cours moyen journalier d'octobre 2023 (22,44 USD l'once troy) et de 66 % au cours moyen journalier d'octobre 2022 (19,62 USD l'once troy). Le cours journalier d'octobre 2024 a oscillé entre le plus haut de l'année (34,60 USD l'once troy) et un plus bas historique (0,50 USD l'once troy). Français Le graphite a représenté une valeur commerciale totale de 800 millions USD en 2022, soit un taux de croissance de 20,9 % par rapport aux 662 millions USD de 2021. Les principaux exportateurs étaient la Chine (411 millions USD), capturant 51,3 % de la part des exportations, le Mozambique (83,9 millions USD), Madagascar (78,5 millions USD), l'Allemagne (35,4 millions USD) et le Brésil (30,4 millions USD). Selon l'OEC, le commerce global d'encre s'élevait à 12,1 milliards USD en 2022, l'Allemagne (2,2 milliards USD) devenant le premier exportateur, représentant 18,1 % de la part des exportations mondiales d'encre.

Les pigments à base de charbon ou de carbone présentent également d'importantes opportunités de marché en termes de conductivité. Minus 100, LLC a reçu une subvention DE-SC000118694 du Département de l'Énergie des États-Unis en avril 2021 pour étudier le potentiel des encres conductrices à base de charbon. La proposition de valeur de Minus 100, LLC suggère que l'utilisation du charbon aux États-Unis, grâce aux avancées technologiques, a accru l'approvisionnement en charbon du pays comme matière première principale pour les produits à valeur ajoutée. Ces recherches ont conduit au développement d'une nouvelle méthode permettant d'améliorer la conductivité électrique des matières premières à base de charbon bitumineux par traitement par micro-ondes. L'introduction de la technologie de 3,2 kW MW a permis de minimiser le temps de traitement et d'augmenter le rendement du produit.

Clé Encres conductrices Résumé des informations sur le marché:

Points forts régionaux :

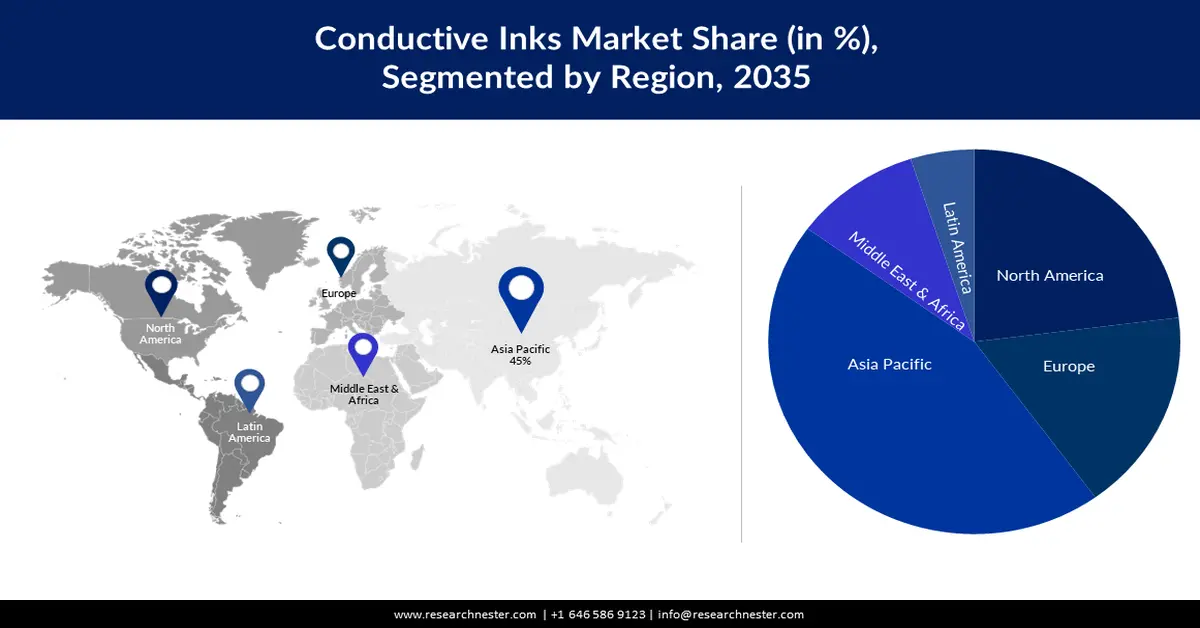

- Le marché des encres conductrices en Asie-Pacifique devrait représenter environ 45 % du marché d'ici 2035, grâce à la domination de la Chine et de Taïwan dans la fabrication de circuits imprimés.

- Le marché nord-américain connaîtra une forte croissance au cours de la période de prévision, grâce à la hausse des ventes de produits électroniques et à un soutien de la R&D.

Analyses sectorielles :

- Le segment des encres conductrices à l'argent devrait atteindre 40 % du marché des encres conductrices d'ici 2035, grâce à son utilisation dans les applications électroniques imprimées conductrices sur divers substrats.

- Le segment photovoltaïque devrait détenir une part de marché significative d'ici 2035, grâce aux avancées technologiques des systèmes photovoltaïques et aux avantages de la faible résistance.

Principales tendances de croissance :

- Développement de biocapteurs extensibles

- Émergence du captage du carbone

Acteurs clés : Vorbeck Materials Corp., Creative Materials, Inc., DuPont, Applied Nanotech Holdings, Inc., Sun Chemical Corporation, PPG Industries, Inc., Henkel Ag & Co. KgaA, PChem Associates, Inc., Johnson Matthey Colour Technologies, Nagase America LLC.

Mondial Encres conductrices Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,16 milliards USD

- Taille du marché 2026 : 3,29 milliards USD

- Taille du marché projetée : 5 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,7 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 45 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché des encres conductrices :

Moteurs de croissance

- Développement de biocapteurs extensibles : L'électronique et les biocapteurs extensibles ont démontré un potentiel considérable dans les domaines du diagnostic avancé, des soins de santé portables, de la robotique souple et des interfaces utilisateur homme-machine persistantes. La sérigraphie est une méthode d'impression à haut rendement et éprouvée. De plus, les innovations dans les encres conductrices à base de nanomatériaux intrinsèquement extensibles ont permis la conception de dispositifs portables avancés. En juillet 2022, HydroGraph Clean Power Inc. a lancé son encre au graphène, non toxique et transparente. Ce développement marque une étape importante vers la production de dispositifs électroniques portables abordables et pliables. L'entreprise souhaite se lancer dans les segments des biocapteurs, des écrans tactiles, des étiquettes RFID et des batteries de véhicules électriques.

- Émergence du captage et du stockage du carbone : Face aux inquiétudes concernant l'augmentation de l'empreinte carbone, la dynamique du marché s'est orientée vers l'adoption de procédés industriels durables, notamment le captage et le stockage du carbone (CSC). Selon le Congressional Budget Office, les États-Unis comptaient 15 installations de captage et de stockage du carbone en septembre 2023. Au total, ces 15 installations ont une capacité de 22 millions de tonnes de CO2 par an, soit 0,4 % des émissions de CO2 du pays. La plupart sont situées dans des installations de production de gaz naturel, d'éthanol et d'engrais pour des entreprises de récupération assistée du pétrole et d'encre.

Le soutien financier fédéral au CCS s'est concrétisé par la loi de 2021 sur les investissements dans les infrastructures et l'emploi, qui a permis l'octroi de 8,2 milliards de dollars US de crédits anticipés pour la période 2022-2026, et par la loi de réconciliation de 2022, qui a considérablement élargi la section de crédit 45Q. De plus, le gouvernement fédéral, en collaboration avec le Département de l'Énergie (DOE), subventionne la technologie CCS par des financements et des subventions afin de limiter les coûts de captage et de stockage du CO₂. Actuellement, des usines CCS d'une capacité annuelle totale de 134 millions de tonnes sont en cours de développement ou de construction. Une fois toutes les installations opérationnelles, la capacité totale de captage de CO₂ du pays devrait atteindre 156 millions de tonnes par an, soit sept fois plus qu'actuellement.

Français En termes de commerce de carbone, la valeur mondiale était de 7,16 milliards USD, avec un taux de croissance des exportations de 35,8 % entre 2021 et 2022. Les principaux exportateurs de noirs de carbone et d'autres formes de carbone étaient la Chine (1,45 milliard USD), la Russie (961 millions USD), l'Allemagne (527 millions USD), la Pologne (455 millions USD) et la Corée du Sud (425 millions USD). L'intégration de l'approvisionnement durable en matières premières et la montée en flèche du commerce de noir de carbone qui en résulte propulsent la prolifération du marché des encres conductrices.

Défis

- Limitations technologiques et défis de fabrication : Bien que les encres conductrices gagnent rapidement du terrain, des problèmes de performance tels que la conductivité, les problèmes d'adhérence et la dégradation au fil du temps peuvent freiner leur adoption générale. De plus, l'électronique imprimée nécessite des techniques d'impression spécialisées qui peuvent complexifier la production de masse et augmenter les coûts totaux.

Taille et prévisions du marché des encres conductrices :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

3,16 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

5 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des encres conductrices :

Analyse des segments de produits

Le segment des encres conductrices à l'argent devrait générer la plus grande part de chiffre d'affaires, soit environ 40 % en 2035, grâce à ses applications électroniques imprimées conductrices, notamment l'électronique moulée avec des formes 3D. Une large gamme de substrats, tels que le polyester, le Mylar, le verre, le polycarbonate, le polyimide, le Kapton et les surfaces revêtues d'ITO, utilisent des encres conductrices à l'argent pour des tracés de circuits plus longs et plus étroits. Des initiatives gouvernementales, notamment le Conseil d'État chinois, ont publié une nouvelle directive en janvier 2024 visant à renforcer la chaîne d'approvisionnement en argent conducteur et l'économie en général.

Analyse des segments d'application

Le segment photovoltaïque du marché des encres conductrices devrait conquérir une part significative entre 2024 et 2035. L'utilisation d'encres conductrices est une technique bien établie pour métalliser la surface supérieure des panneaux solaires par impression jet d'encre afin de créer des panneaux photovoltaïques organiques imprimés sur des surfaces fines et flexibles. De plus, le marché devrait progresser grâce aux avancées technologiques constantes du système photovoltaïque et aux avantages offerts par les encres conductrices, notamment leur très faible résistance, essentielle au secteur solaire.

Notre analyse approfondie du marché mondial des encres conductrices comprend les segments suivants :

Produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des encres conductrices :

Perspectives du marché APAC

Le marché des encres conductrices en Asie-Pacifique devrait détenir la plus grande part de marché, avec 45 % d'ici fin 2035. La croissance du marché régional est attendue grâce à la production croissante de circuits imprimés (PCB). La Chine est l'un des plus grands fabricants de PCB au monde et s'est imposée comme une destination de choix pour les prototypes de PCB grâce à son faible coût de fabrication. La Chine a produit pour environ 77 milliards de dollars de PCB en 2021. Suivie par la Chine, Taïwan est devenue un leader mondial du secteur des PCB, contrôlant plus de 32 % du marché avec plus de 25 fabricants, enregistrant une croissance fulgurante. Par exemple, le volume de production de circuits imprimés à Taïwan dépassait 620 millions de pieds carrés en 2022.

Le marché chinois est porté par les exportations importantes de produits électroniques. La Commission du commerce international des États-Unis a révélé que la Chine représentait 33 % du total des importations américaines de produits électroniques en 2020, pour une valeur de 160 999 millions de dollars. Taïwan représentait également 6,7 % des exportations, suivi de la Malaisie (6,4 %), du Vietnam (6,1 %), du Japon (4 %), de la Corée du Sud (3,9 %) et de la Thaïlande (3,5 %).

Aperçu du marché nord-américain

L'Amérique du Nord connaîtra également une forte croissance du marché des encres conductrices d'ici 2035, occupant la deuxième place grâce à la croissance des ventes d'électronique grand public et du commerce électronique interentreprises dans la région. Le secteur du commerce électronique américain devrait afficher un TCAC de 11,2 % et celui du commerce électronique canadien de 10,5 % d'ici fin 2026. En 2020, les exportations américaines de produits électroniques ont atteint 253 238 millions de dollars US, la Chine étant le principal partenaire.

La croissance du marché américain des encres conductrices est due aux activités de R&D, conjuguées aux initiatives gouvernementales de soutien. Le Laboratoire national Lawrence Livermore a annoncé en août 2024 un projet de recherche visant à formuler de nouvelles encres conductrices pour les électrodes imprimées par écriture directe à l'encre (DIW). Ce projet de R&D vise à répondre aux besoins de l'impression 3D, des agents de modelage ou des solvants, ainsi que des géométries optimisées topologiquement.

Acteurs du marché des encres conductrices :

- Matériaux Vorbeck Corp.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Matériaux créatifs, Inc.

- DuPont

- Applied Nanotech Holdings, Inc.

- Sun Chemical Corporation

- PPG Industries, Inc.

- Henkel Ag & Co. KgaA

- PChem Associates, Inc.

- Technologies de couleur Johnson Matthey

- Nagase America LLC

Le paysage du marché est façonné par plusieurs initiatives stratégiques, notamment la capitalisation sur les incitations gouvernementales, le lancement de nouveaux produits, les collaborations et la R&D. L'importance croissante accordée à la durabilité environnementale a facilité le développement de technologies telles que le CCS. Les subventions fédérales et les crédits d'impôt aident les fournisseurs américains à se déconnecter de leur dépendance à l'étranger. Parmi les principaux acteurs du marché mondial des encres conductrices, on trouve :

Développements récents

- En septembre 2024, DuPont a présenté ses technologies à base de nanofils d'argent lors des expositions et interfaces de véhicules SID. L'entreprise élargit son portefeuille de produits innovants à des solutions matérielles telles que l'électronique intégrée au moule (IME), la détection et la télémétrie par la lumière (LiDAR), le blindage et l'infrarouge (IR) et les interférences électromagnétiques (EMI).

- En septembre 2024, Electroninks et Scrona AG ont annoncé leur collaboration pour le développement de matériaux et de procédés destinés au conditionnement avancé des semi-conducteurs. L'entreprise vise à développer des procédés et à optimiser l'utilisation des matériaux Elecroninks au sein de la technologie de tête d'impression EHD basée sur Scrona.

- Report ID: 4577

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.