Perspectives du marché de la tomodensitométrie :

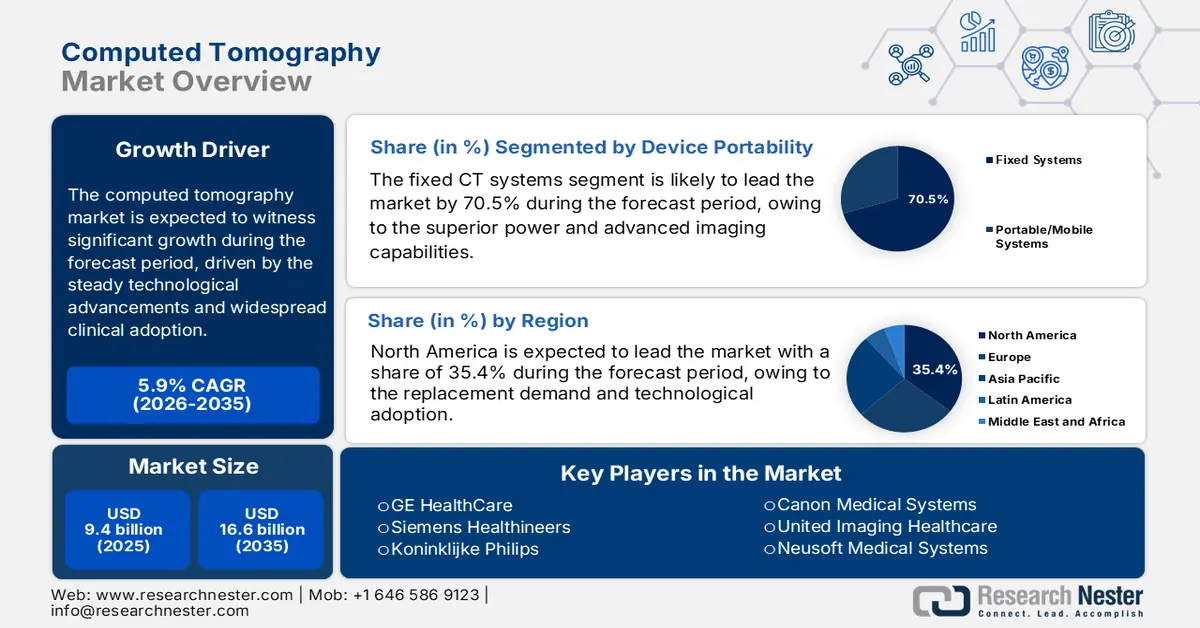

Le marché de la tomodensitométrie était évalué à 9,4 milliards de dollars en 2025 et devrait atteindre 16,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille du marché de la tomodensitométrie est estimée à 9,9 milliards de dollars.

Le marché mondial de la tomodensitométrie (TDM) est en pleine expansion au sein du secteur de l'imagerie médicale. Cette croissance est caractérisée par des progrès technologiques constants et une large adoption clinique. Elle est principalement alimentée par l'augmentation de la prévalence mondiale des maladies chroniques telles que les maladies cardiovasculaires et le cancer, qui nécessitent des outils de diagnostic précis pour une prise en charge efficace. Selon les données de l'Organisation mondiale de la Santé (OMS) de septembre 2025, les maladies non transmissibles sont responsables d'environ 75 % des décès dans le monde, ce qui justifie une demande soutenue en imagerie diagnostique. Par ailleurs, le développement des infrastructures de santé dans les pays émergents et le vieillissement de la population mondiale sont des facteurs démographiques clés qui contribuent à l'expansion du marché. Enfin, l'utilisation de l'imagerie avancée est particulièrement répandue dans les services de consultation externe et d'urgence hospitaliers, où la TDM est l'une des modalités les plus fréquemment prescrites pour les traumatismes, les accidents vasculaires cérébraux, le bilan d'extension en oncologie et les cas d'abdomen aigu.

Par ailleurs, la tomodensitométrie (TDM) est un outil diagnostique essentiel en médecine, car elle fournit rapidement des images en coupe haute résolution de l'anatomie interne. Elle est cruciale en soins d'urgence pour l'évaluation des traumatismes, tels que les hémorragies internes ou les fractures, où la rapidité d'intervention est primordiale. En oncologie, la TDM est fondamentale pour la détection des tumeurs, leur stadification et le suivi de la réponse au traitement. Cet outil est capable de différencier les densités tissulaires subtiles, ce qui le rend indispensable pour guider les biopsies, planifier les interventions chirurgicales et diagnostiquer les troubles pulmonaires et musculo-squelettiques complexes. Un développement récent sur le marché de la tomodensitométrie (TDM) est le lancement innovant de Terrene, conçu par Trivitron Healthcare. Cet appareil vise à garantir l'accès à une technologie de pointe dans tous les établissements de santé. De plus, ce développement souligne la volonté de l'industrie de développer son marché en rendant les capacités de diagnostic avancées économiques et opérationnelles.

Clé tomodensitométrie Résumé des informations sur le marché:

Points saillants régionaux :

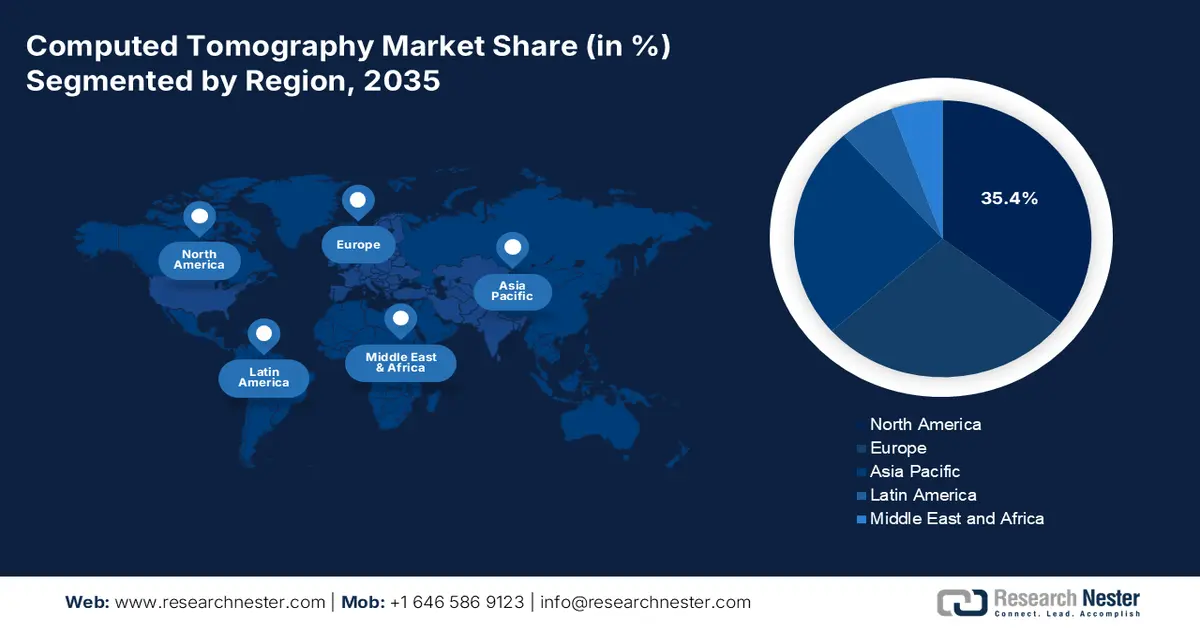

- L'Amérique du Nord devrait représenter 35,4 % des revenus du marché de la tomodensitométrie d'ici 2035, grâce à des cycles de remplacement accélérés et au déploiement rapide de technologies d'imagerie avancées au sein de systèmes de santé bien financés.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 6,8 % entre 2026 et 2035, soutenue par des investissements publics massifs dans les soins de santé et par l'adoption croissante de l'imagerie CT dans les économies émergentes et matures.

Analyse du segment :

- Dans le segment des appareils portables, les systèmes CT fixes devraient conserver une part de revenus dominante de 70,5 % d'ici 2035 sur le marché de la tomodensitométrie, grâce à leur puissance d'imagerie supérieure et à leur intégration transparente dans les flux de travail de diagnostic hospitaliers à volume élevé.

- Dans le segment de l'architecture, les systèmes de tomodensitométrie fixes/stationnaires continueront de dominer d'ici 2035, bénéficiant d'un débit élevé, d'une polyvalence diagnostique et d'un solide retour sur investissement qui renforcent les dépenses d'investissement soutenues des services de radiologie.

Principales tendances de croissance :

- Augmentation du volume d'imagerie diagnostique dans les programmes de couverture sanitaire universelle

- Investissements dans la préparation aux urgences de santé publique

Principaux défis :

- Forte concurrence sur les prix et pression sur les remboursements

- Forte intensité de R&D et de capital

Acteurs clés : Siemens Healthineers (Allemagne), Koninklijke Philips (Pays-Bas), Canon Medical Systems (Japon), United Imaging Healthcare (Chine), Neusoft Medical Systems (Chine), Shenzhen Anke High-tech Co., Ltd. (Chine), Samsung Medison (Corée du Sud), Hitachi Healthcare (Japon), Shimadzu Corporation (Japon), Carestream Health (États-Unis), NeuroLogica Corp. (Samsung) (États-Unis), Planmed Oy (Finlande), AGFA HealthCare (Belgique), Koning Corporation (États-Unis), CurveBeam AI (États-Unis), MinFound Medical Systems (Chine), J.Morita Corp. (Japon), Genoray Co., Ltd (Corée du Sud), Vatech (Corée du Sud).

Mondial tomodensitométrie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,4 milliards de dollars américains

- Taille du marché en 2026 : 9,9 milliards de dollars américains

- Taille du marché prévue : 16,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Chine, Corée du Sud, Brésil, Mexique

Last updated on : 13 January, 2026

Marché de la tomodensitométrie : facteurs de croissance et défis

Facteurs de croissance

- Augmentation du recours à l'imagerie diagnostique dans le cadre des programmes de couverture sanitaire universelle : L'extension de la couverture sanitaire universelle accroît structurellement le recours à l'imagerie diagnostique dans les pays à revenu intermédiaire. L'Organisation mondiale de la Santé (OMS) indique que de nombreux pays mettent en œuvre des réformes de la CSU, dont beaucoup garantissent l'accès aux examens diagnostiques essentiels. Les données de l'OMS pour 2026 montrent que 3,6 milliards d'examens de radiologie diagnostique sont réalisés chaque année dans le monde, la tomodensitométrie (TDM) représentant une part importante des dépenses d'imagerie. Dans des pays comme l'Indonésie, le Brésil et l'Afrique du Sud, l'élargissement du remboursement public a permis de transférer la prise en charge de la TDM du secteur privé vers un système financé par le secteur public. Cette transition, du financement direct au financement public, crée une demande plus stable et importante, modifiant en profondeur les stratégies d'accès au marché pour les fabricants qui doivent désormais se conformer aux procédures nationales d'achat et d'appel d'offres.

- Investissements dans la préparation aux urgences de santé publique : La pandémie de COVID-19 a mis en évidence des lacunes critiques dans l’infrastructure de diagnostic, entraînant une augmentation des dépenses publiques pour des systèmes de santé résilients. Cela comprend la constitution de stocks d’équipements d’imagerie portables et le financement de capacités de diagnostic rapide pour gérer de futures pandémies ou des situations d’afflux massif de victimes. Des organismes tels que le Centre européen de prévention et de contrôle des maladies soulignent l’importance de l’imagerie médicale dans la préparation, influençant ainsi les stratégies nationales d’acquisition. De plus, les initiatives nationales de constitution de stocks incluent désormais explicitement les unités mobiles de tomodensitométrie comme actifs stratégiques, tandis que les subventions pour les infrastructures fixes exigent de plus en plus des conceptions permettant une conversion rapide pour l’imagerie respiratoire à haut débit. Cela a conduit à la création de lignes de financement dédiées, telles que les subventions de l’administration américaine pour la préparation et la réponse stratégiques en matière de capacité hospitalière, qui incluent les capacités d’imagerie avancées parmi les dépenses admissibles pour renforcer la capacité d’accueil en cas d’afflux massif de patients.

- Forte dépendance aux importations : Les données relatives aux importations de scanners CT et IRM soulignent l'importance des mesures gouvernementales pour stimuler la croissance du marché de la tomodensitométrie. La stratégie consiste à réduire cette dépendance et à développer les capacités de production nationale. Le rapport de la CCI d'août 2024 révèle que la forte dépendance de l'Inde aux importations, notamment pour les scanners CT (10,1 milliards de roupies indiennes en 2022-2023 en provenance de Chine, des États-Unis et d'Allemagne), représente à la fois une vulnérabilité et une opportunité de marché considérable. Cette facture d'importations, conjuguée au faible taux d'investissements en R&D dans le secteur des dispositifs médicaux, a incité à la mise en œuvre de politiques publiques. Des initiatives telles que le programme d'incitations à la production pour les dispositifs médicaux et le programme de promotion de la recherche et de l'innovation dans le secteur pharmaceutique et des technologies médicales constituent des mesures fiscales directes visant à attirer les investissements, à dynamiser la R&D et à encourager la production locale d'équipements de pointe. Il en résulte une demande ciblée pour les chaînes d'assemblage locales, les partenariats de transfert de technologie et la fabrication de composants, ce qui stimule la croissance du marché.

Importation d'appareils de tomodensitométrie et d'IRM (2022 à 2023)

Pays | appareil de tomodensitométrie | Appareil d'IRM | ||

Valeur (INR Cr) | Quantité (en milliers) | Valeur (INR Cr) | Quantité (en milliers) | |

Chine | 306 | 2 | 640 | 107 |

NOUS | 275 | 0,07 | 703 | 1034 |

Japon | 153 | 0,21 | 87 | 1 |

Singapour | 7 | 0,25 | 132 | 186 |

Allemagne | 177 | 0,05 | 200 | 4 |

Pays-Bas | 11 | 0,04 | 290 | 190 |

Source : CCI août 2024

Défis

- Une concurrence intense sur les prix et des pressions sur les remboursements : les politiques de maîtrise des coûts mises en œuvre par les gouvernements et les groupements d'achat négocient agressivement les prix, comprimant ainsi les marges. Les nouveaux entrants ne peuvent rivaliser uniquement sur les prix sans réaliser d'économies d'échelle. Sur des marchés comme le Japon, les révisions de prix des équipements d'imagerie diagnostique, impulsées par le gouvernement, ont contraint les fabricants à baisser leurs prix. Le marché mondial devrait croître malgré les contraintes tarifaires imposées par les gouvernements dans certaines régions clés, obligeant les nouvelles entreprises à miser sur des fonctionnalités spécifiques plutôt que sur les coûts.

- Investissements importants en R&D et en capital : Développer un scanner CT compétitif exige des investissements considérables et de longues années de recherche et développement, de physique des détecteurs avancée et de validation clinique. Ceci crée un obstacle majeur à l'entrée sur le marché. Les start-ups tentent de contourner cet obstacle grâce à une nouvelle source de rayons X numérique pour un système moins coûteux, mais atteindre une qualité d'image équivalente à celle des leaders du marché de la tomodensitométrie (TDM) reste un défi de taille, nécessitant d'importants investissements sur plusieurs années. Malgré la forte croissance du marché, celle-ci profite principalement aux acteurs historiques capables de supporter de tels budgets de R&D.

Taille et prévisions du marché de la tomodensitométrie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

9,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la tomodensitométrie :

Analyse du segment de la portabilité des appareils

Dans le segment des appareils portables, les systèmes de tomodensitométrie fixes devraient conserver une part de marché dominante de 70,5 % d'ici 2035. Cette domination s'explique par leur puissance supérieure, leurs capacités d'imagerie avancées et leur intégration dans les flux de travail cliniques à haut volume des hôpitaux. Bien que les unités de tomodensitométrie mobiles connaissent une croissance significative, notamment pour une utilisation au chevet du patient dans les blocs opératoires des unités de soins intensifs et en milieu rural, leur adoption est freinée par des limitations plus importantes du nombre de coupes et par le coût par utilisation pour les systèmes de santé. Le système fixe demeure l'investissement central pour le service d'imagerie diagnostique. ScanTech AI Systems Inc., une entreprise leader sur le marché de la tomodensitométrie, a récemment annoncé le lancement du scanner CT à portique fixe SENTINEL en octobre 2025, doté d'un algorithme de détection de contrefaçon personnalisé. Ces innovations soulignent la polyvalence et la fiabilité intrinsèques de la plateforme, au-delà du secteur de la santé traditionnel.

Analyse du segment architectural

Dans le secteur de l'architecture, les systèmes de tomodensitométrie (TDM) fixes dominent le marché. Ces systèmes constituent l'épine dorsale des services de radiologie grâce à leur stabilité et à leurs performances d'imagerie exceptionnelles pour la numérisation haute résolution, ainsi qu'à leur capacité à intégrer les composants technologiques les plus avancés, tels que les détecteurs à double source. Si les systèmes à bras en O et à bras en C offrent des solutions d'imagerie peropératoire et mobile essentielles pour des applications spécialisées en orthopédie et en chirurgie, leur part de marché reste confidentielle. Le débit élevé, la polyvalence diagnostique et le retour sur investissement des systèmes fixes haut de gamme justifient des dépenses d'investissement soutenues. Diverses données gouvernementales ont mis en évidence que les examens TDM réalisés dans les hôpitaux sont effectués sur des scanners fixes, soulignant ainsi leur rôle fondamental et irremplaçable dans les soins diagnostiques de routine.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux et cliniques domine le marché des utilisateurs finaux, représentant la part la plus importante des achats de scanners et des revenus liés à leur maintenance. Cette position dominante s'explique par le volume élevé de patients hospitalisés, la nécessité d'un accès permanent aux scanners, tant en urgence qu'en hospitalisation, et la capacité financière des grands établissements à investir dans les systèmes les plus performants et coûteux. Les centres d'imagerie diagnostique sont essentiels au flux de travail des patients ambulatoires, mais ne disposent pas de la même envergure ni des mêmes ressources financières pour un renouvellement technologique aussi rapide. Un rapport de la Commission de la concurrence indienne, publié en août 2024, indique que GE avait installé 3 671 scanners dans les hôpitaux et cliniques du pays, illustrant ainsi son rôle central dans le secteur. L'intérêt stratégique des principaux fabricants pour ce segment se traduit par des contrats de service et des solutions de financement sur mesure, conçus spécifiquement pour les grands réseaux hospitaliers, renforçant ainsi leur position dominante sur le marché.

Nombre de scanners CT installés dans les hôpitaux et les cliniques par le fabricant d'équipements DMI en Inde

Fabricants | Nombre de machines CT installées | Part de marché |

GE | 3 671 | 44,75 |

Siemens | 2 570 | 31,34 |

Canon et Toshiba | 860 | 10,50 |

Philips | 692 | 8.44 |

Source : CCI août 2024

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Architecture |

|

Application |

|

Utilisateur final |

|

Type de système |

|

Portabilité de l'appareil |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la tomodensitométrie - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain domine et devrait représenter 35,4 % des revenus d'ici 2035. Sa croissance est principalement due à la demande de remplacement et à l'adoption de nouvelles technologies. Les principaux moteurs de ce marché sont les dépenses de santé élevées et les infrastructures de pointe qui facilitent l'adoption rapide de systèmes haut de gamme tels que la tomographie par comptage de photons et la tomographie spectrale. Parmi les tendances clés, on note le transfert stratégique des interventions vers les structures ambulatoires, comme les centres de chirurgie ambulatoire, sous l'impulsion des politiques de remboursement américaines du CMS. Les cadres réglementaires rigoureux de la FDA et de Santé Canada, axés sur l'optimisation des doses, incitent les établissements de santé à remplacer les équipements vieillissants par des modèles plus récents, plus sûrs et plus performants. La croissance du marché est également soutenue par les volumes importants en imagerie oncologique et cardiologique, favorisés par les programmes de dépistage établis et le vieillissement de la population.

Le marché américain de la tomodensitométrie (TDM) est façonné par deux forces complémentaires : la réglementation relative à la sécurité des patients et les cycles de mise à niveau technologique. Selon des données récentes de l’Université de Californie à San Francisco (avril 2025), les TDM pourraient être responsables de 5 % des cas de cancer annuels, avec 103 000 cancers projetés liés à 93 millions d’examens en 2023. Cette situation intensifie la surveillance de l’exposition aux rayonnements, notamment en pédiatrie et pour l’imagerie à haute fréquence chez l’adulte. Loin de freiner la demande, cette situation stimule les activités de remplacement et de modernisation, les hôpitaux se tournant vers des systèmes à faible dose dotés d’intelligence artificielle et conformes aux recommandations de la FDA en matière de sécurité de l’imagerie. Ce contexte réglementaire soutient directement la dynamique du marché, comme en témoigne l’autorisation américaine obtenue par Canon Medical en mars 2025 pour ses innovations en matière de TDM améliorées par l’IA, qui élargissent l’accès aux outils d’optimisation de la dose et de la qualité d’image dans les principaux établissements de soins.

Le marché canadien de la tomodensitométrie est marqué par une forte croissance de son utilisation et des capacités d'imagerie inégales selon les régions, ce qui crée une demande marquée pour l'expansion et le remplacement des systèmes. Les données de l'ACDM-AMC d'octobre 2025 montrent que l'utilisation de la tomodensitométrie et de l'IRM au Canada a presque doublé depuis 2007. Les centres de tomodensitométrie réalisent désormais en moyenne 16 350 examens par année et 12 900 examens par appareil, ce qui indique une pression constante sur les parcs d'imagerie existants. L'étude met en évidence un écart important de capacité entre les zones urbaines et rurales : les centres urbains réalisent en moyenne 23 036 examens par année, contre 8 303 en milieu rural et 5 999 dans les régions éloignées. Cette disparité incite de plus en plus les pouvoirs publics à investir dans l'accès à l'imagerie à l'échelle régionale et dans les services de tomodensitométrie mobiles ou satellitaires. Parallèlement, les hôpitaux universitaires, qui réalisent en moyenne 29 024 examens par tomodensitométrie par site, constituent des marchés clés pour la modernisation des systèmes à haut débit, tandis que les hôpitaux communautaires représentent des opportunités stables pour le remplacement des systèmes de milieu de gamme.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un TCAC de 6,8 % sur la période 2026-2035. Ce marché est porté par des investissements publics massifs dans le secteur de la santé, l'essor du tourisme médical et la prévalence croissante des maladies chroniques. La croissance est diversifiée sur des marchés matures comme le Japon et la Corée du Sud, et la demande est alimentée par le remplacement des systèmes vieillissants par des scanners CT spectraux et à comptage de photons de pointe, intégrant l'IA. Dans les économies à forte croissance comme la Chine et l'Inde, l'expansion est impulsée par d'importantes initiatives de santé publique visant à installer des scanners CT de base et de milieu de gamme, afin d'améliorer l'accès aux soins. Une tendance régionale majeure est l'émergence de fabricants nationaux performants tels que le chinois United Imaging et l'indien Trivitron, qui misent sur la compétitivité des prix et proposent des solutions personnalisées.

Le marché chinois de la tomodensitométrie (TDM) entre dans une phase d'expansion technologique, illustrée par l'homologation, en 2025, du scanner à comptage de photons NeuViz P10 de Neusoft Medical Systems. Ce système, le premier du genre autorisé en Chine par l'Administration nationale des produits médicaux, positionne la Chine non seulement comme un important consommateur, mais aussi comme un moteur d'innovation pour les TDM de nouvelle génération. Il répond à la demande intérieure de remplacement dans les hôpitaux et centres de recherche de niveau tertiaire, qui recherchent une imagerie à ultra-haute résolution et à faible dose. Cette homologation s'inscrit dans le cadre des priorités nationales de modernisation du système de santé, notamment la politique « Chine en bonne santé 2030 », qui met l'accent sur le diagnostic avancé, le dépistage précoce des maladies et la réduction de l'exposition aux radiations. Le pays progresse grâce à l'amélioration des capacités d'imagerie dans les hôpitaux provinciaux et nationaux. La technologie de comptage de photons devrait dynamiser un segment haut de gamme du marché de la TDM, favorisant ainsi une hausse de la valeur des systèmes, une forte compétitivité de la production locale et un potentiel d'exportation accru des plateformes TDM chinoises vers les marchés émergents.

L'Inde connaît une croissance transformatrice, principalement due à la double stratégie gouvernementale visant à élargir l'accès aux soins de santé publics et à promouvoir activement la production nationale. Des initiatives phares telles qu'Ayushman Bharat créent des milliers de nouveaux centres de santé et de bien-être, générant une forte demande en imagerie diagnostique. Par ailleurs, le système d'incitations à la production pour les dispositifs médicaux stimule la production locale et réduit la forte dépendance aux importations. Ce contexte politique modifie la dynamique du marché : les fabricants nationaux et internationaux mettent en place des chaînes d'assemblage locales pour répondre à la demande de systèmes robustes et économiques, adaptés aux infrastructures variées et à forte production.

Liste des entreprises agréées dans le cadre du programme PLI

Nom du demandeur approuvé | Nom des produits admissibles | Investissement engagé (en crores de roupies indiennes) |

Siemens Healthcare Private Limited | Scanner et IRM | 91,91 |

Allengers Medical Systems Limited (AMSL) | Scanner CT, IRM, échographie, radiographie, salle de cathétérisme, systèmes de tomographie par émission de positons (TEP), tomographie d'émission monophotonique (TEMP), mammographie et arceau chirurgical. | 50,00 |

Allengers OEM Private Limited (AOPL) | Tubes à rayons X, collimateurs, détecteurs à écran plat et moniteurs | 40,00 |

Trivitron Healthcare Private Limited | Scanner, IRM, échographie, radiographie, mammographie, arceau chirurgical et salle de cathétérisme. | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | « Scanner », « Laboratoire de cathétérisme » et « Échographie » | 50,22 |

Philips Global Business Services LLP | Bobines IRM | 103,46 |

Source : CCI août 2024

Aperçu du marché européen

Le besoin universel d'outils de diagnostic avancés, conjugué au vieillissement de la population et à la forte prévalence de maladies chroniques telles que le cancer et les maladies cardiovasculaires, stimule le marché européen de la tomodensitométrie. Ce marché, arrivé à maturité, connaît une croissance principalement alimentée par le remplacement des équipements vieillissants par des systèmes plus récents, plus économes en rayonnement et technologiquement plus performants. Parmi les tendances clés, on note la forte centralisation des achats au sein des systèmes de santé publique et une harmonisation réglementaire renforcée grâce au nouveau règlement européen relatif aux dispositifs médicaux. Le marché connaît une hausse significative de la demande, en partie grâce à des investissements coordonnés tels que le programme EU4Health, qui a alloué des fonds importants au renforcement de la résilience des systèmes de santé, notamment des infrastructures de diagnostic.

Le marché allemand de la tomographie assistée par ordinateur est l'un des plus solides d'Europe, grâce à sa position de premier marché des dispositifs médicaux de la région et de troisième au niveau mondial. Son chiffre d'affaires annuel dans le secteur des technologies médicales s'élève à environ 44 milliards de dollars, soit 26,5 % du marché européen (données ITA d'août 2025). La santé contribue à hauteur de 12,8 % au PIB allemand, avec une valeur ajoutée brute de 496 milliards de dollars en 2024, assurant ainsi un financement stable pour les infrastructures hospitalières et les investissements en imagerie diagnostique. Par ailleurs, l'écosystème industriel de pointe du pays renforce ce marché, comme en témoignent les systèmes de tomographie par comptage de photons de Siemens Healthineers, développés localement et largement exportés, notamment vers les États-Unis (40 % des exportations). Les flux commerciaux soulignent le rôle central de l'Allemagne dans les chaînes d'approvisionnement d'équipements d'imagerie, avec 9,82 milliards de dollars d'importations d'appareils optiques et médicaux en 2023, dont 3,17 milliards de dollars d'instruments médicaux en provenance des États-Unis. Ensemble, les données relatives aux soins de santé et au commerce positionnent l'Allemagne comme le principal centre de demande et d'innovation sur le marché européen de la tomodensitométrie (TDM).

Le marché britannique de la tomodensitométrie (TDM) est fortement influencé par la pression constante exercée sur le NHS, ce qui stimule la demande en matière de capacités d'imagerie diagnostique, de délais d'exécution plus courts et de modernisation des systèmes. Selon les données du NHS de décembre 2024, les passages aux urgences en Angleterre ont atteint 2,36 millions, un record pour un mois d'octobre, tandis que les admissions en urgence ont atteint 567 000, renforçant ainsi le recours à l'imagerie TDM rapide dans les parcours de soins d'urgence et de soins intensifs. Parallèlement, la réduction des retards diagnostiques demeure une priorité, même si la part des patients attendant plus de six semaines pour un examen s'est améliorée, passant à 22,7 % en septembre 2024. Les volumes continuent d'augmenter, les demandes d'examens pour le cancer et les consultations chez le médecin généraliste atteignant des niveaux records, avec 1,68 million de consultations par jour ouvrable. Ces pressions se traduisent par un renforcement des achats de systèmes TDM à haut débit, de solutions de flux de travail basées sur l'IA et d'unités d'imagerie mobiles, les établissements du NHS cherchant à accroître leurs capacités, à raccourcir les parcours de soins pour le cancer et les urgences et à améliorer leur résilience hivernale, positionnant ainsi le Royaume-Uni comme le premier marché de la TDM dans les années à venir.

Principaux acteurs du marché de la tomodensitométrie :

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Koninklijke Philips (Pays-Bas)

- Canon Medical Systems (Japon)

- United Imaging Healthcare (Chine)

- Neusoft Medical Systems (Chine)

- Shenzhen Anke High-tech Co., Ltd. (Chine)

- Samsung Medison (Corée du Sud)

- Hitachi Healthcare (Japon)

- Société Shimadzu (Japon)

- Carestream Health (États-Unis)

- NeuroLogica Corp. (Samsung) (États-Unis)

- Planmed Oy (Finlande)

- AGFA HealthCare (Belgique)

- Koning Corporation (États-Unis)

- IA CurveBeam (États-Unis)

- MinFound Medical Systems (Chine)

- J.Morita Corp. (Japon)

- Genoray Co., Ltd (Corée du Sud)

- Vatech (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE HealthCare est un acteur majeur du marché de la tomodensitométrie et stimule l'innovation grâce à ses plateformes Revolution et Revolution Apex. Ses initiatives stratégiques visent à intégrer une intelligence artificielle avancée pour l'automatisation des flux de travail et à développer une technologie d'imagerie spectrale pionnière avec son détecteur Deep Silicon, permettant une caractérisation détaillée des matériaux. Une avancée majeure réside dans l'adoption d'un agent de contraste unique pour la tomodensitométrie et l'IRM cardiaque, améliorant ainsi l'efficacité des diagnostics cardiaques multimodaux et simplifiant le parcours de soins des patients en cardiologie. D'après son rapport annuel 2024, l'entreprise a enregistré une croissance de 2 % par rapport à l'année précédente.

- Siemens Healthineers façonne le marché de manière proactive grâce à son NAEOTOM Alpha, le premier système de tomodensitométrie à comptage de photons au monde. Cette avancée majeure dans la technologie des détecteurs permet d'obtenir des images à ultra-haute résolution à des doses de radiation considérablement réduites. Sa stratégie repose sur l'intégration de l'IA non seulement pour la reconstruction d'images, mais aussi à l'ensemble du flux de travail clinique, notamment pour la personnalisation des protocoles d'examen et l'amélioration des résultats en cardiologie et en oncologie. En 2025, l'entreprise aura investi 1,958 milliard d'euros en R&D pour innover et optimiser ses produits et solutions existants.

- Koninklijke Philips se distingue sur le marché de la tomodensitométrie par son approche axée sur des solutions intégrées orientées résultats. Ses systèmes de tomodensitométrie spectrale de dernière génération, tels que le Spectral CT 7500, sont conçus pour un diagnostic précis dès le premier examen grâce à l'acquisition de données spectrales par défaut. Une avancée stratégique majeure réside dans l'intégration fluide des données de tomodensitométrie avec le guidage peropératoire dans les salles hybrides et les données de monitorage ambulatoire, créant ainsi un écosystème de prise en charge globale du patient qui relie l'imagerie diagnostique à la planification thérapeutique et au suivi longitudinal.

- Canon Medical Systems se distingue sur le marché en privilégiant la sécurité des patients et l'efficacité opérationnelle. Ses plateformes Aquilion OE/PRISM offrent une large couverture de détecteurs pour l'imagerie dynamique d'organes entiers. Une avancée majeure réside dans l'intégration poussée du moteur intelligent Clear IQ pour la reconstruction par apprentissage profond basée sur l'IA, ce qui améliore considérablement la qualité d'image des examens à faible dose. Il en résulte une analyse fonctionnelle cardiaque plus précise et une fiabilité diagnostique accrue dans les environnements cliniques exigeants.

- United Imaging Healthcare s'est imposée comme un acteur majeur de l'innovation sur le marché mondial, défiant les leaders du secteur grâce à des technologies de pointe. Sa gamme uCT offre une résolution spatiale inégalée et une reconstruction itérative avancée. Un progrès stratégique significatif réside dans le développement de solutions de tomodensitométrie mobiles intégrées et de systèmes modulaires pour les urgences et les blocs opératoires, qui démocratisent l'accès à l'imagerie de pointe. De plus, l'entreprise est pionnière dans l'intégration clinique des données tomodensitométriques aux systèmes de planification de radiothérapie afin d'optimiser les flux de travail en oncologie, du diagnostic au traitement.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de la tomodensitométrie (TDM) est caractérisé par une concurrence intense et une consolidation technologique. Ce marché est dominé par quelques géants multinationaux américains, européens et japonais, qui contrôlent la majeure partie des parts de marché grâce à une innovation continue dans l'imagerie spectrale par comptage de photons et les solutions de flux de travail pilotées par l'IA. Par exemple, en juin 2024, Fujifilm a lancé le système de tomodensitométrie 128 coupes FCT iStream, doté d'une reconstruction itérative par modélisation visuelle. Cette innovation vise à améliorer la qualité d'image et le flux de travail. Les initiatives stratégiques sont fortement axées sur les partenariats stratégiques, les fusions et acquisitions afin d'élargir les gammes de produits, ainsi que sur d'importants investissements en R&D pour développer des systèmes plus rapides, plus performants et moins irradiants. Des acteurs émergents de pays comme la Corée du Sud, la Chine et l'Inde gagnent du terrain en proposant des alternatives économiques et en renforçant leur présence sur les marchés en croissance, ce qui intensifie la pression concurrentielle.

Paysage concurrentiel du marché de la tomodensitométrie (TDM) :

Développements récents

- En novembre 2025, Royal Philips , leader mondial des technologies de la santé, a annoncé le lancement de Verida, le premier scanner spectral au monde basé sur un détecteur et entièrement piloté par l'intelligence artificielle. Cette innovation représente une étape majeure dans le domaine de la tomodensitométrie : l'IA optimise l'ensemble de la chaîne d'imagerie, réduit le bruit du système, améliore la qualité d'image et accélère le flux de travail clinique.

- En mars 2025, GE HealthCare a lancé Revolution Vibe, un nouveau système de tomodensitométrie (TDM) avec imagerie cardiaque à un seul battement illimitée pour fournir des images cohérentes et de haute qualité aux patients, même dans des cas difficiles comme la fibrillation auriculaire et les artères coronaires fortement calcifiées.

- En décembre 2024, Siemens Healthineers a lancé la gamme Naeotom Alpha, comprenant un deuxième scanner à double source, le Naeotom Alpha.Pro, et le premier scanner à source unique au monde doté de la technologie de comptage de photons, le Naeotom Alpha.Prime.

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.