Perspectives du marché des points de vente cloud :

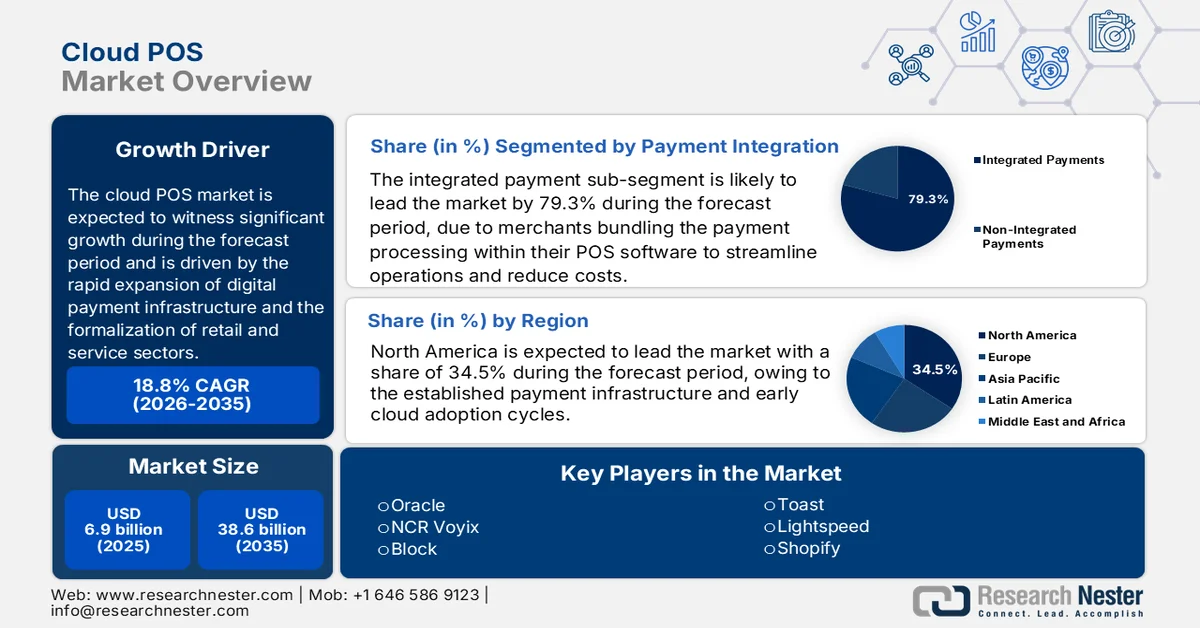

Le marché des solutions de point de vente en nuage était évalué à 6,9 milliards de dollars en 2025 et devrait atteindre 38,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,8 % sur la période 2026-2035. En 2026, la taille du secteur des solutions de point de vente en nuage est estimée à 8,2 milliards de dollars.

L'adoption des solutions de point de vente en nuage est façonnée par l'expansion rapide des infrastructures de paiement numérique et la formalisation des secteurs du commerce de détail et des services. Les écosystèmes de paiement soutenus par les gouvernements continuent d'accroître leurs volumes de transactions, créant une demande soutenue pour des systèmes de transactions centralisés et gérés à distance. Selon les données de l'IBEF d'avril 2024, l'interface de paiement unifiée (UPI) indienne a traité plus de 131 milliards de transactions, témoignant d'une forte croissance des infrastructures d'acceptation numérique côté commerçant. De même, les données de la Réserve fédérale américaine pour 2026 indiquent que les paiements par carte et numériques ont représenté collectivement plus de 80 % des transactions non monétaires ces dernières années, ce qui indique une évolution structurelle vers des systèmes moins dépendants des espèces. Cette transition est renforcée par les initiatives réglementaires promouvant la transparence et la conformité fiscale, principalement auprès des petites et moyennes entreprises (PME).

Par ailleurs, la centralisation croissante de la gestion du commerce de détail et de l'hôtellerie-restauration renforce la demande de systèmes transactionnels évolutifs capables d'intégrer les données d'inventaire, de facturation et de clients de multiples points de vente. Le rapport du Bureau du recensement des États-Unis de mars 2026 indique que les ventes en ligne ont atteint 316,1 milliards de dollars au quatrième trimestre 2025, soulignant ainsi la nécessité de cadres unifiés pour la gestion des transactions en ligne et hors ligne. De plus, la pression sur les coûts de main-d'œuvre et les initiatives de numérisation des effectifs incitent les entreprises à adopter des systèmes réduisant les rapprochements manuels et améliorant la précision opérationnelle. Les coûts de main-d'œuvre dans le commerce de détail ont connu une hausse constante, poussant les entreprises à investir dans des systèmes transactionnels automatisés. Cette base croissante de commerçants connectés crée une demande soutenue pour des plateformes transactionnelles interopérables basées sur le cloud, capables de garantir la conformité, l'évolutivité et les opérations multicanaux.

Aperçu des ventes au détail en ligne et des ventes totales aux États-Unis, 2025

Catégorie métrique | Période | Valeur | taux de croissance | Part des ventes au détail totales |

Ventes en ligne (corrigées des variations saisonnières) | 4e trimestre 2025 | 316,1 milliards de dollars américains | +1,7 % en glissement trimestriel ; +5,3 % en glissement annuel | 16,6% |

Ventes totales au détail (corrigées des variations saisonnières) | 4e trimestre 2025 | 1 900,5 milliards de dollars américains | +0,4 % en glissement trimestriel ; +2,7 % en glissement annuel | — |

Ventes en ligne (non ajustées) | 4e trimestre 2025 | 365,2 milliards de dollars américains | +21,8 % en glissement trimestriel ; +5,6 % en glissement annuel | 18,3% |

Ventes totales au détail (non ajustées) | 4e trimestre 2025 | — | +2,8 % en glissement annuel | — |

Ventes totales de commerce électronique | Année complète 2025 | 1 233,7 milliards de dollars américains | +5,4 % en glissement annuel | 16,4% |

Ventes totales au détail | Année complète 2025 | — | +3,5 % en glissement annuel | — |

Part du commerce électronique dans les ventes au détail | Année complète 2024 | — | — | 16,1% |

Source : Bureau du recensement des États-Unis, mars 2026

Clé Point de vente en nuage Résumé des informations sur le marché:

Points saillants régionaux :

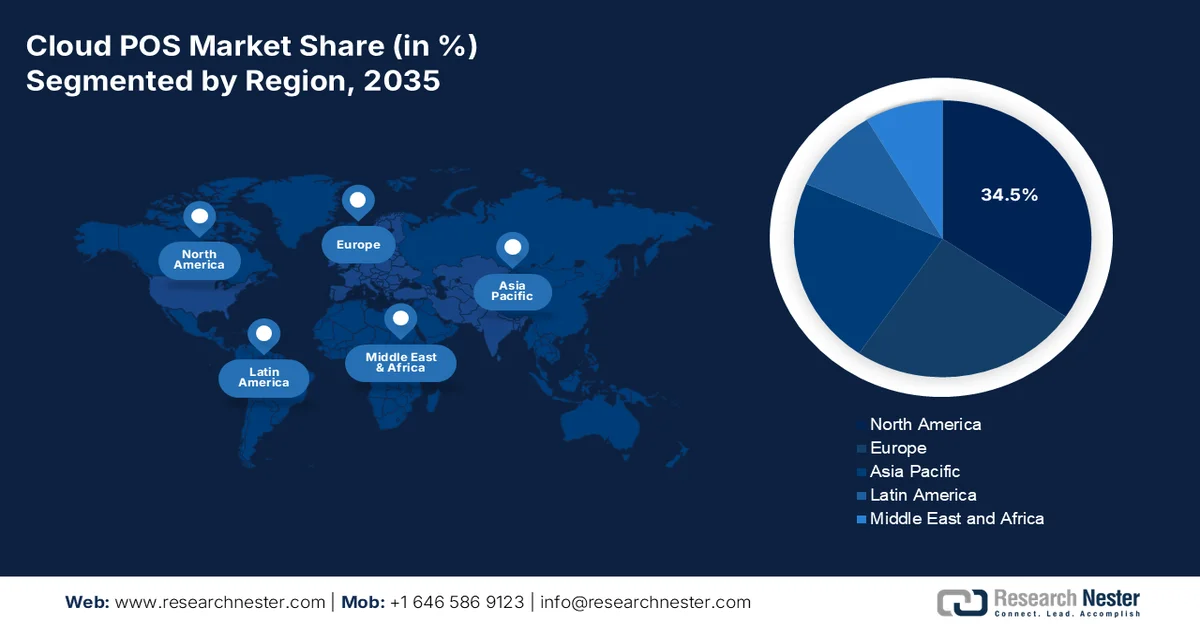

- L'Amérique du Nord devrait s'assurer une part de marché de 34,5 % sur le marché des solutions de point de vente (POS) en nuage d'ici 2035, grâce à une infrastructure de paiement établie et à l'adoption précoce du nuage.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 14,5 % entre 2026 et 2035, grâce à une infrastructure de paiement numérique soutenue par les gouvernements, un important tissu de PME et une forte préférence des consommateurs pour les achats mobiles.

Analyse du segment :

- Les paiements intégrés, relevant du segment de l'intégration des paiements, devraient représenter 79,3 % du marché des systèmes de point de vente en nuage d'ici 2035, sous l'impulsion des commerçants qui intègrent de plus en plus le traitement des paiements au sein de leurs systèmes de point de vente afin de rationaliser leurs opérations et de réduire leurs coûts.

- Le cloud public, au sein du segment des types de déploiement, devrait représenter la part la plus importante d'ici 2035, grâce à ses faibles coûts initiaux, ses mises à jour automatiques et son infrastructure évolutive.

Principales tendances de croissance :

- Développement des infrastructures de paiement numérique

- Programmes de numérisation des PME menés par le gouvernement

Principaux défis :

- Coûts initiaux élevés de mise en œuvre et d'infrastructure

- Dépendance à la connectivité Internet et à l'infrastructure

Acteurs clés : Oracle (États-Unis), NCR Voyix (États-Unis), Block (Square) (États-Unis), Toast (États-Unis), Lightspeed (États-Unis), Shopify (États-Unis), Clover Network (États-Unis), Intuit (QuickBooks POS) (États-Unis), SAP (Allemagne), SumUp (Royaume-Uni), B2B Soft (États-Unis), Cegid (France), Toshiba Global Commerce Solutions (Japon), Kounta (Australie), N Kids (Corée du Sud), Toreta (Japon), Mosambee (Inde), Salesforce (États-Unis), Zebra Technologies Corporation (États-Unis), Aptos (États-Unis).

Mondial Point de vente en nuage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,9 milliards de dollars américains

- Taille du marché en 2026 : 8,2 milliards de dollars américains

- Taille du marché prévue : 38,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 34,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Brésil, Indonésie, Mexique, Vietnam

Last updated on : 30 April, 2026

Marché des points de vente en nuage : facteurs de croissance et défis

Facteurs de croissance

- Développement des infrastructures de paiement numérique : les programmes de modernisation des paiements soutenus par les gouvernements accélèrent la numérisation des commerçants. Selon un rapport de la Réserve fédérale américaine de novembre 2024, les paiements non monétaires ont atteint 128 510 milliards de dollars en 2021, enregistrant la croissance la plus rapide, les paiements par carte progressant de 10 % par an. Cette forte croissance exige un système de transactions évolutif, capable de gérer des paiements à haute fréquence sur l’ensemble des réseaux de distribution. Ces évolutions incitent les entreprises à adopter des environnements de transactions centralisés afin de garantir un traitement et un rapprochement en temps réel. Par ailleurs, les fournisseurs doivent adapter leurs offres aux infrastructures de paiement nationales et aux normes d’interopérabilité, notamment dans les économies à forte croissance où les gouvernements encouragent activement l’adoption des paiements sans espèces par le biais d’incitations réglementaires et d’investissements dans les infrastructures.

- Programmes de numérisation des PME pilotés par les pouvoirs publics : Les initiatives du secteur public visant à formaliser les petites entreprises sont un moteur essentiel de la croissance du marché des solutions de point de vente (POS) en nuage. Selon les données de la Banque mondiale de juillet 2022, dans les pays en développement, près de 71 % de la population possède un compte bancaire, contre 42 % il y a dix ans, une progression largement due aux programmes d’inclusion financière soutenus par les gouvernements. Par ailleurs, des politiques telles que la facturation électronique de la TPS en Inde imposent des dispositifs d’intégration numérique, obligeant les PME à tenir des registres de transactions numériques. Ceci engendre une demande soutenue pour les systèmes capables de prendre en charge la déclaration de conformité et l’intégration fiscale. Les plateformes POS en nuage répondent à ces exigences en permettant le stockage centralisé des données et la préparation aux audits. Les fournisseurs ciblant les PME devraient privilégier les configurations conformes et les intégrations locales avec les autorités fiscales. La demande est particulièrement forte sur les marchés émergents où les secteurs du commerce de détail informels s’intègrent progressivement dans des cadres réglementaires soutenus par des financements publics et l’application de politiques publiques.

- Investissements dans le haut débit et la connectivité : Les programmes nationaux d’expansion du haut débit réduisent les obstacles infrastructurels aux systèmes basés sur le cloud. Selon les données de la NTU de février 2026, la Commission fédérale des communications (FCC) des États-Unis a alloué plus de 65 milliards de dollars au déploiement du haut débit dans le cadre d’initiatives fédérales d’infrastructures ciblant les régions mal desservies. Une connectivité améliorée permet la synchronisation des transactions en temps réel entre les entreprises multi-sites, ce qui est essentiel pour les opérations centralisées des points de vente. Dans les régions en développement, des programmes de connectivité similaires, soutenus par les pouvoirs publics, permettent aux détaillants ruraux et semi-urbains d’adopter des systèmes de transactions numériques. Cela élargit le marché potentiel au-delà des centres urbains. Un alignement stratégique avec les déploiements d’infrastructures publiques peut contribuer à prioriser l’expansion géographique. Une connectivité fiable favorise également l’intégration avec les passerelles de paiement, les systèmes de gestion des stocks et les outils de gestion à distance, ce qui en fait un facteur fondamental d’adoption dans les secteurs du commerce de détail, de l’hôtellerie et des services.

Défis

- Coûts initiaux élevés de mise en œuvre et d'infrastructure : malgré la commercialisation des solutions cloud comme étant économiques, les coûts initiaux de mise en œuvre constituent un frein majeur. Les dépenses initiales importantes liées au déploiement du matériel, à l'intégration des logiciels et à la formation du personnel dissuadent de nombreux utilisateurs potentiels. Les droits de douane sur les terminaux de point de vente et le matériel de paiement importés augmentent encore les coûts de déploiement, principalement en Amérique du Nord et chez les détaillants européens qui utilisent des équipements importés. Pour les PME, les frais d'abonnement récurrents alourdissent la charge financière et ralentissent la pénétration du marché.

- Dépendance à la connectivité Internet et à l'infrastructure : les systèmes de point de vente en nuage (POS) nécessitent une connexion Internet haut débit et fiable pour fonctionner correctement, ce qui représente une vulnérabilité critique dans les régions où les réseaux sont instables. Sur les marchés émergents ou en zones rurales, les problèmes de connectivité peuvent entraver le bon déroulement des opérations, entraînant des retards de transaction et des problèmes de synchronisation des données. Cette dépendance limite le nombre de fournisseurs de solutions POS en nuage disponibles et crée des risques opérationnels que les systèmes traditionnels sur site ne rencontrent pas. Les entreprises situées dans des régions où la connectivité est problématique peuvent retarder l'adoption du nuage malgré la reconnaissance de ses avantages.

Taille et prévisions du marché des points de vente cloud :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,8% |

|

Taille du marché de l'année de référence (2025) |

6,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

38,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des solutions de point de vente en nuage :

Analyse du segment d'intégration des paiements

Dans le segment de l'intégration des paiements, les solutions de paiement intégrées dominent le marché des systèmes de point de vente (POS) en nuage et devraient représenter 79,3 % de ce marché d'ici fin 2035. Cette croissance est due à la tendance croissante des commerçants à intégrer le traitement des paiements directement dans leur logiciel de point de vente afin de rationaliser leurs opérations et de réduire leurs coûts. Ce sous-segment élimine les passerelles de paiement tierces, permettant ainsi un passage en caisse plus rapide, des rapports unifiés et des options de paiement fractionné intégrées. Selon les données du rapport du département du Trésor américain de septembre 2022, en 2021, près de 28 % des Américains utilisaient les cartes de crédit et 29 % les cartes de débit. Cette forte et quasi égale utilisation des transactions par carte stimule la demande des commerçants pour des solutions POS en nuage intégrées capables de traiter nativement les cartes de crédit et de débit sans terminaux séparés. La préférence persistante des consommateurs pour les cartes et les portefeuilles numériques par rapport aux espèces alimente directement la domination des paiements intégrés sur le marché des POS en nuage.

Part de l'utilisation des paiements (%), 2016 à 2021

Année | Espèces | Crédit | Débit | ACH | Application de paiement mobile | Autres |

2016 | 31 | 18 | 27 | 10 | 13 | |

2017 | 31 | 22 | 27 | 10 | 11 | |

2018 | 26 | 23 | 28 | 11 | 11 | |

2019 | 26 | 24 | 30 | 11 | 9 | |

2020 | 19 | 27 | 28 | 12 | 3 | 11 |

2021 | 20 | 28 | 29 | 11 | 3 | 9 |

Source : Rapport du département du Trésor américain, septembre 2022

Analyse des segments de type de déploiement

Dans le segment des types de déploiement, le cloud public domine et devrait représenter la plus grande part du marché des solutions de point de vente (POS) cloud d'ici fin 2035. Ce segment est porté par ses faibles coûts initiaux, ses mises à jour de sécurité automatiques et son adaptabilité aux pics saisonniers. Les PME et les chaînes multi-sites privilégient le cloud public pour sa gestion centralisée et sa conformité PCI DSS, sans nécessiter de personnel informatique dédié. Selon les données du CSIS de juillet 2023, le gouvernement américain a dépensé 100 milliards de dollars en 2022 dans les technologies de l'information, dont 12 milliards pour les services liés au cloud. Cet investissement fédéral confirme la sécurité et la fiabilité des infrastructures cloud, encourageant ainsi les secteurs du commerce de détail et de l'hôtellerie-restauration à accélérer leur migration vers le cloud public pour leurs solutions POS. Par ailleurs, la confiance renforcée par l'adoption du cloud à l'échelle gouvernementale contribue directement à la domination du cloud public.

Analyse des segments de composants

Le segment logiciel domine le segment des composants sur le marché des solutions de point de vente en nuage (POS), les abonnements et les fonctionnalités d'analyse à valeur ajoutée surpassant les services ponctuels. Les logiciels POS en nuage intègrent désormais des outils de prévision des stocks basés sur l'IA, de planification des employés et de fidélisation client, ce qui les rend indispensables aux détaillants et aux restaurateurs. Ce modèle centré sur le logiciel garantit aux commerçants des mises à jour automatiques, le déploiement de nouvelles fonctionnalités et des analyses de performance en temps réel, sans remplacement matériel perturbateur. Face à une concurrence accrue, les fournisseurs de solutions POS en nuage se différencient par l'innovation logicielle, notamment la commande prédictive et les flux de travail marketing automatisés. D'ici 2035, le logiciel restera le principal moteur de revenus, le matériel se banalisant et la valeur se déplaçant entièrement vers les applications intelligentes natives du nuage.

Notre analyse approfondie du marché des solutions de point de vente en nuage comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Taille de l'organisation |

|

Application |

|

Type de déploiement |

|

Secteur d'utilisation finale |

|

Intégration des paiements |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des points de vente en nuage - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des solutions de point de vente (PDV) en nuage et devrait représenter 34,5 % des revenus régionaux d'ici fin 2035. Cette domination s'explique par une infrastructure de paiement bien établie et une adoption précoce du nuage. Les États-Unis génèrent la majeure partie des revenus régionaux. Parmi les principaux facteurs de croissance figurent les mises à jour obligatoires de conformité à la norme PCI DSS, automatisées par les systèmes en nuage, et l'abandon progressif des terminaux traditionnels sur site. L'Administration des services généraux des États-Unis (GSA) indique que le déploiement de solutions de point de vente en nuage dans les opérations de vente au détail fédérales a permis de réduire le temps de rapprochement des transactions. Par ailleurs, le Programme d'adoption numérique du Canada, doté d'un budget direct de 4 milliards de dollars américains, subventionne la mise en œuvre de solutions de point de vente en nuage pour les petits détaillants, selon les données de Knowledge-Based Consulting de janvier 2026. Le NIST (National Institute of Standards and Technology) note que les détaillants nord-américains privilégient désormais les fournisseurs de solutions de point de vente en nuage proposant des correctifs de sécurité automatisés. Les opérations de vente au détail transfrontalières entre les États-Unis et le Canada nécessitent de plus en plus une plateforme de point de vente en nuage unifiée capable de gérer les transactions en devises étrangères et le calcul des taxes de vente correspondantes.

La croissance soutenue des transactions numériques, la digitalisation croissante du commerce de détail et les investissements publics dans les infrastructures de paiement stimulent le marché des solutions de point de vente en nuage aux États-Unis. Selon les données de la Réserve fédérale de novembre 2024, la valeur des paiements par carte a atteint 9 760 milliards de dollars, témoignant d'une dépendance continue aux systèmes de paiement électronique dans les environnements commerciaux. Les données du Bureau du recensement des États-Unis d'avril 2026 indiquent que les ventes au détail totales ont augmenté de 1,9 % par rapport à février 2026 et de 4,2 % par rapport à l'année précédente, ce qui révèle une base de transactions importante et de plus en plus numérisée nécessitant des systèmes de gestion centralisés. Par ailleurs, les données de la Federal Deposit Insurance Corporation (FDIC) de novembre 2024 montrent que près de 96 % des ménages américains disposaient d'un compte bancaire en 2023, ce qui favorise un accès généralisé aux moyens de paiement numériques. Tous ces facteurs contribuent positivement à la croissance et à l'expansion du marché des solutions de point de vente en nuage.

L’adoption massive des paiements numériques, la croissance du secteur du commerce de détail et l’expansion de la connectivité soutenue par le gouvernement stimulent le marché des terminaux de point de vente (TPV) infonuagiques au Canada . Selon les données de Paiements Canada d’octobre 2025, près de 86 % du volume total des transactions témoignent d’une forte dépendance à l’égard de l’infrastructure de paiement numérique dans les entreprises. De plus, les données du gouvernement du Canada d’août 2025 indiquent que 3,225 milliards de dollars américains sont alloués au Fonds pour la large bande universelle, qui améliore l’infrastructure Internet dans les régions rurales, permettant ainsi l’adoption des TPV infonuagiques là où c’était auparavant impossible. Cet investissement dans le haut débit devrait connecter des millions de foyers ruraux, ouvrant la voie à des milliers de nouveaux points de vente qui dépendaient auparavant de terminaux de point de vente physiques ou par ligne commutée. L’ensemble de ces facteurs soutient une demande soutenue pour des plateformes de transactions évolutives et intégrées au sein des entreprises canadiennes.

Tendances des paiements numériques et du commerce de consommation au Canada, 2025

Catégorie métrique | Statistique clé |

Part des paiements numériques (volume) | 86 % du volume total des paiements |

Part des paiements numériques (valeur) | 77 % de la valeur totale du paiement |

Utilisation du paiement sans contact | 58 % du total des transactions |

Transactions de commerce électronique | 77 milliards de dollars (6 % des ventes au détail) |

Utilisation des appareils intelligents/du commerce social | 13 % des Canadiens chaque mois |

Cartes de crédit en circulation | 112 millions (+5 % en glissement annuel) |

Intérêt des consommateurs pour l'assistance aux achats par IA | 28 % trouvent cela attrayant |

Adoption de l'IA agentique par les entreprises | 64 % explorent la mise en œuvre |

Source : Paiements du Canada, octobre 2025

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché des terminaux de paiement en nuage (POS) et afficher un taux de croissance annuel composé (TCAC) de 14,5 % sur la période 2026-2035. Cette croissance est portée par une infrastructure de paiement numérique soutenue par les pouvoirs publics, un important tissu de PME et une forte préférence des consommateurs pour les transactions mobiles. La Chine domine en volume absolu de transactions, la Banque populaire de Chine indiquant que les paiements mobiles par code QR sont traités via des terminaux POS connectés au nuage. Le Japon et la Corée du Sud abandonnent progressivement leurs systèmes POS propriétaires, certes performants mais vieillissants, au profit de plateformes cloud ouvertes, motivés par la pénurie de main-d'œuvre et les besoins d'automatisation. Parmi les tendances émergentes, on note l'intégration de la facturation numérique obligatoire et la prévision des stocks par intelligence artificielle pour les chaînes multi-sites. Par ailleurs, le commerce électronique contribue à l'expansion des terminaux POS en nuage sur des marchés jusqu'alors mal desservis.

L'adoption massive des paiements numériques, l'essor du commerce en ligne et le soutien des pouvoirs publics aux infrastructures financières façonnent le marché des systèmes de point de vente (POS) en nuage en Chine . Selon une étude du MBER de mai 2023, les portefeuilles électroniques représentaient 83 % des transactions de commerce électronique en 2021, ce qui en fait le principal moyen de paiement sur tous les canaux numériques. Cette adoption est encore renforcée par l'accès élargi au crédit : 84,14 % des consommateurs hors ligne et 78,38 % des consommateurs en ligne sans carte de crédit ont désormais accès au crédit par portefeuille électronique, ce qui permet une participation plus large aux transactions numériques. De plus, 43,54 % des commerçants hors ligne qui n'acceptaient pas les cartes de crédit acceptent désormais le crédit par portefeuille électronique, améliorant ainsi la flexibilité des paiements. Par ailleurs, 90,21 % des transactions en ligne impossibles à réaliser par carte de crédit sont effectuées via un portefeuille électronique, ce qui contribue à l'augmentation des taux de conversion. Ces tendances alimentent la demande de systèmes POS capables d'intégrer divers moyens de paiement numériques et de prendre en charge des environnements transactionnels multicanaux à fort volume.

La croissance rapide des paiements numériques formels, l'essor du commerce de détail et le soutien des infrastructures publiques façonnent le marché des terminaux de paiement en nuage en Inde . Selon les données du PIB de juillet 2025, l'indice des paiements numériques (RBI-DPI) a atteint 465,33 en septembre 2024, témoignant d'une adoption soutenue des paiements numériques. Les données de la Banque mondiale de 2026 indiquent que plus de 1,24 milliard d'authentifications basées sur Aadhaar sont effectuées, contribuant ainsi à la sécurité des écosystèmes de transactions numériques. Par ailleurs, les données de Factly de février 2024 font état de plus de 3,4 milliards de transactions FASTag entre 2022 et 2023, reflétant l'intégration généralisée des péages et des paiements numériques. Ces évolutions renforcent le besoin de systèmes de transactions centralisés et interopérables pour les secteurs du transport, du commerce connecté et des services.

Aperçu du marché européen

Le marché des solutions de point de vente en nuage (POS) en Europe est porté par l'obligation de déclaration de TVA en temps réel, la digitalisation des PME subventionnée par l'État et l'harmonisation des paiements transfrontaliers. La France a ouvert la voie avec sa loi anti-fraude imposant à tous les restaurants et commerces de détail l'utilisation de caisses enregistreuses certifiées et connectées au nuage, ce qui impacte des millions d'entreprises. L'Allemagne et l'Italie mettent en œuvre des systèmes de déclaration en temps réel similaires, incitant les commerçants à moderniser leurs anciens systèmes. Selon une étude de la NLM de novembre 2024, 8,6 milliards de dollars sont alloués aux technologies avancées soutenant les compétences numériques et la cybersécurité dans le secteur de la santé. Ce financement spécifique au secteur de la santé crée un second canal de demande pour les solutions POS en nuage, car les pharmacies, les cafétérias hospitalières et les points de vente de matériel médical doivent désormais se conformer aux normes de déclaration fiscale et de sécurité des données des patients. De plus, les fournisseurs de solutions POS en nuage certifiés conformes aux exigences du secteur de la santé sont idéalement placés pour capter ce segment de marché parallèle dans différents pays de la région.

L'adoption croissante des paiements numériques, l'importance du secteur du commerce de détail et les investissements publics dans les infrastructures numériques soutiennent la croissance du marché des solutions de point de vente (POS) en nuage en Allemagne . Selon les données de la Deutsche Bundesbank (juin 2022), les paiements par carte représentaient 29 % des transactions et 40 % du chiffre d'affaires, soulignant la dépendance accrue aux paiements électroniques dans les commerces physiques et en ligne. Les cartes de débit représentaient 23 % des transactions et 30 % du chiffre d'affaires, tandis que les cartes de crédit contribuaient à hauteur de 10 % au chiffre d'affaires, sous l'effet des transactions à valeur plus élevée et du commerce électronique. Le commerce en ligne a connu une forte expansion, sa part du chiffre d'affaires total atteignant 24 %, ce qui renforce la nécessité de systèmes de transaction unifiés pour tous les canaux. Par ailleurs, l'adoption des paiements mobiles est en hausse, 17 % des utilisateurs de smartphones utilisant leur appareil pour régler leurs achats en magasin. Ces tendances alimentent la demande de systèmes centralisés de gestion des transactions multicanaux dans les secteurs du commerce de détail et des services en Allemagne.

L'inclusion financière généralisée et la transition structurelle vers les paiements numériques alimentent le marché des solutions de point de vente (POS) en nuage au Royaume-Uni . Selon les données de UK Finance 2026, près de 97 % des adultes britanniques possèdent un compte bancaire, contre seulement 2,3 % sans compte bancaire, ce qui permet un large accès aux systèmes de paiement électronique dans les commerces de détail. Les habitudes de paiement ont considérablement évolué : l'utilisation des espèces a diminué, passant de 51 % de l'ensemble des paiements en 2013 à 12 % en 2023, ce qui témoigne d'une forte transition vers les transactions numériques et par carte. Par ailleurs, l'utilisation des cartes de débit dans le commerce de détail a augmenté, passant de 32 % en 2013 à 62 % en 2023, ce qui renforce la dépendance à l'égard des infrastructures de paiement électronique, comme le montrent les données du Parlement britannique d'avril 2025. Ces tendances stimulent la demande de systèmes de transaction intégrés et évolutifs, capables de gérer d'importants volumes de paiements numériques dans les commerces et les services multi-sites.

Principaux acteurs du marché des solutions de point de vente en nuage :

- Oracle (États-Unis)

- NCR Voyix (États-Unis)

- Bloc (carré) (États-Unis)

- Toast (États-Unis)

- Lightspeed (États-Unis)

- Shopify (États-Unis)

- Clover Network (États-Unis)

- Intuit (QuickBooks POS) (États-Unis)

- SAP (Allemagne)

- SumUp (Royaume-Uni)

- B2B Soft (États-Unis)

- Cégid (France)

- Solutions de commerce mondial Toshiba (Japon)

- Kounta (Australie)

- N Kids (Corée du Sud)

- Toreta (Japon)

- Mosambee (Inde)

- Salesforce (États-Unis)

- Zebra Technologies Corporation (États-Unis)

- Aptos (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Oracle s'appuie sur sa solide infrastructure de bases de données d'entreprise et de progiciels de gestion intégrée (ERP) pour proposer Oracle MICROS et Oracle Retail Xstore Cloud, solutions qui unifient les données de stock et clients des points de vente pour les secteurs de l'hôtellerie et du commerce de détail. La stratégie d'Oracle repose sur l'intégration d'analyses basées sur l'IA et de fonctionnalités omnicanales fluides dans ses solutions de point de vente cloud, permettant ainsi une synchronisation à grande échelle et en temps réel des transactions en ligne et en magasin.

- NCR Voyix est un acteur majeur du commerce numérique sur le marché des solutions de point de vente (POS) en nuage, proposant NCR Counterpoint et Aloha Cloud pour les secteurs du commerce de détail et de l'hôtellerie-restauration. Son principal axe stratégique est une plateforme unique, unifiant les paiements, les commandes et la gestion administrative sur un seul système POS natif du nuage. L'entreprise met en avant ses API ouvertes et ses partenariats avec des services de livraison tiers, permettant aux entreprises de s'adapter rapidement à l'évolution des comportements des consommateurs.

- Block domine le marché des solutions de point de vente (POS) en nuage pour les PME grâce à son écosystème Square, qui intègre les paiements, la gestion des stocks, la gestion du personnel et l'analyse des données. L'initiative stratégique de Block consiste à intégrer des services financiers directement à son offre de POS en nuage, créant ainsi une plateforme tout-en-un attractive. L'entreprise cible le commerce omnicanal avec la synchronisation Square entre les points de vente physiques et en ligne, rendant sa solution rentable. En 2024, son chiffre d'affaires s'élevait à 24 121 053 USD.

- Toast est un leader spécialisé du marché des solutions de caisse enregistreuse en nuage (POS) dédiées exclusivement au secteur de la restauration. Sa plateforme sur mesure intègre la prise de commandes en salle, l'affichage en cuisine, la commande en ligne et la gestion de la paie. L'initiative stratégique clé de Toast repose sur son modèle intégré de logiciel et de paiement, qui supprime les minimums mensuels et propose des outils de restauration sans contact. En 2024, l'entreprise a réalisé un chiffre d'affaires de 4,96 milliards de dollars américains.

- Lightspeed opère sur le marché des solutions de point de vente en nuage, en se concentrant sur les secteurs du commerce de détail, de l'hôtellerie et du golf. Sa plateforme native du nuage est reconnue pour sa gestion de catalogue avancée et sa synchronisation multi-sites. Sa stratégie repose sur une expansion rapide par acquisitions afin de développer une plateforme e-commerce B2B venant compléter sa solution de point de vente en nuage. L'entreprise cible les PME en forte croissance qui ont besoin d'outils performants de gestion des stocks et d'une solution omnicanale, sans la complexité des grandes entreprises.

Voici une liste des principaux acteurs opérant sur le marché mondial des solutions de point de vente en nuage :

Le marché mondial des solutions de point de vente (POS) dans le cloud est extrêmement concurrentiel et est porté par la transition des systèmes traditionnels sur site vers des solutions de vente au détail omnicanales, sans contact et basées sur les données. Les principaux acteurs américains dominent cet écosystème complet, intégrant les paiements, la gestion des stocks et l'analyse des données, tandis que les acteurs européens et asiatiques excellent en matière de conformité régionale et dans des secteurs spécialisés tels que l'hôtellerie-restauration. Parmi les initiatives stratégiques figurent la prévision de la demande basée sur l'IA, l'intégration fluide des applications tierces et une politique de fusions-acquisitions dynamique visant à consolider les parts de marché. Par exemple, en août 2024, Salesforce a finalisé l'acquisition de PredictSpring. Par ailleurs, les startups australiennes et indiennes privilégient une approche mobile et une évolutivité abordable pour les PME, intensifiant ainsi la concurrence sur les prix et l'innovation.

Paysage concurrentiel du marché des solutions de point de vente en nuage :

Développements récents

- En octobre 2025, Zebra Technologies Corporation , leader mondial de la numérisation et de l'automatisation des flux de travail pour des opérations intelligentes, a annoncé sa collaboration avec Salesforce pour proposer une solution conjointe inédite, Retail Cloud Point of Sale (POS) sur Android, lors de Dreamforce 2025. Cette solution vise à améliorer les opérations en magasin, à responsabiliser les vendeurs et à renforcer l'engagement client pour les détaillants du monde entier.

- En juillet 2025, SAP lance une nouvelle solution de point de vente en mode cloud. Cette nouvelle version cloud de SAP Customer Checkout offre aux clients une solution de point de vente (PDV) fluide, performante et évolutive. Des paiements à la gestion des articles, en passant par les coupons, les retours, les points de fidélité et les cartes cadeaux, cette solution répond à tous les besoins en matière de PDV.

- En mai 2024, Aptos , leader des solutions de commerce unifié, a annoncé qu'EE déploie une nouvelle solution de point de vente (PDV) basée sur le cloud d'Aptos dans ses magasins. Cette technologie permettra à EE d'améliorer son expérience client et de réduire l'infrastructure informatique nécessaire dans chaque point de vente.

- Report ID: 8546

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.