Perspectives du marché des moniteurs de prélèvement sanguin :

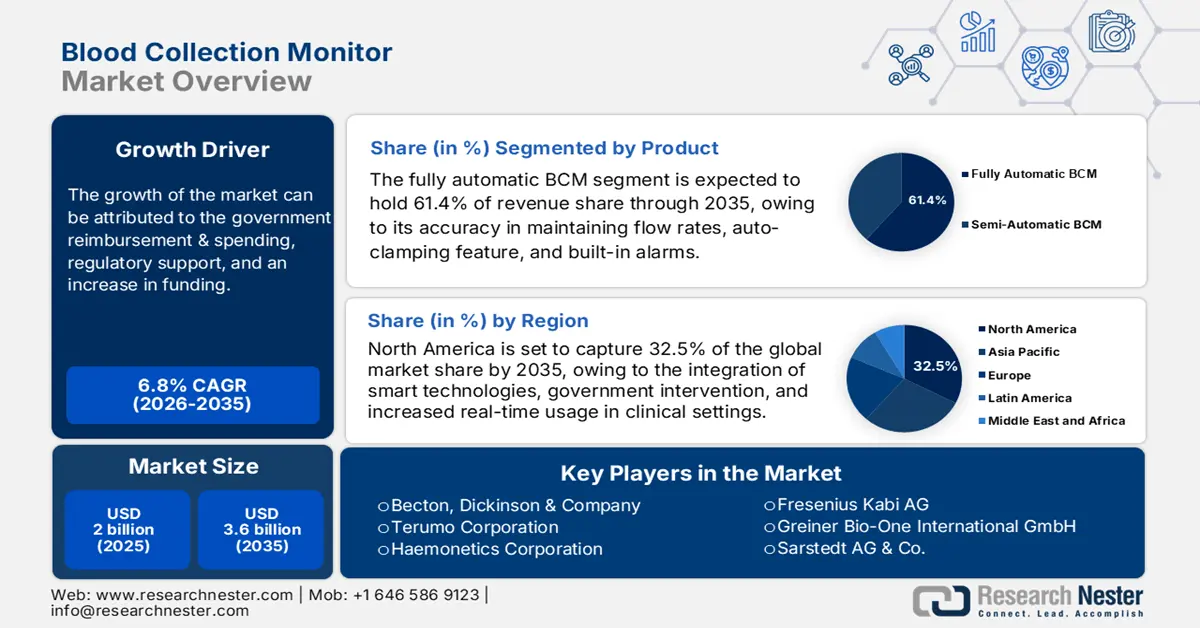

Le marché des moniteurs de prélèvement sanguin représentait plus de 2 milliards de dollars en 2025 et devrait atteindre 3,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,1 milliards de dollars.

L'augmentation du fardeau des maladies chroniques, telles que le cancer, les troubles rénaux et les maladies cardiovasculaires, qui nécessitent des interventions chirurgicales lourdes, entraîne une demande accrue de transfusions sanguines. À titre d'exemple, le rapport Global Surgery 2030 prévoit qu'environ 30 % de la charge mondiale de morbidité nécessitera une intervention chirurgicale. Ainsi, les autorités sanitaires compétentes visent désormais un minimum de 5 000 interventions pour 100 000 habitants, réalisées en salle d'opération, afin de répondre aux besoins croissants dans le même laps de temps. Par ailleurs, plus de 118,4 millions de dons de sang étaient collectés chaque année dans le monde jusqu'en 2022, selon les centres de transfusion sanguine américains. Ce chiffre, conjugué à l'amélioration de la sécurité et de la disponibilité du sang, alimente davantage le marché.

La dynamique actuelle des prix pratiqués par les organismes payeurs sur le marché est influencée par une prise de conscience accrue des coûts chez les prestataires de soins de santé. La pression croissante exercée par les payeurs, notamment les hôpitaux, les systèmes de santé publics et les assureurs privés, pour démontrer des résultats axés sur la valeur exige des solutions rentables alliant efficacité clinique et conformité réglementaire. De ce fait, les fabricants sont incités à proposer des modèles de tarification compétitifs, tels que des forfaits ou des contrats basés sur la valeur, en particulier dans le cadre d'appels d'offres de grande envergure. Par ailleurs, les décisions d'achat sont de plus en plus influencées par le coût total de possession (CTP), qui inclut la maintenance, la durabilité et les capacités d'intégration.

Marché des moniteurs de prélèvement sanguin - Facteurs de croissance et défis

Facteurs de croissance

- Développement des services de transfusion sanguine : Les pays en développement investissent de plus en plus dans les infrastructures pour répondre aux besoins croissants en matière de soins de santé, tandis que les initiatives mondiales de santé encouragent le don volontaire et l’amélioration des services de transfusion. Face à la demande croissante d’améliorer l’efficacité et la fiabilité de ces processus, le secteur de la collecte de sang se modernise afin d’offrir une qualité et une quantité accrues. Par ailleurs, l’émergence des systèmes d’autotransfusion et de l’industrie des tubes de prélèvement sanguin stimule la croissance de ce secteur.

- Progrès technologiques et automatisation : Le secteur des moniteurs de prélèvement sanguin évolue grâce aux innovations technologiques et à la conception continue des produits. Les appareils les plus récents offrent des fonctionnalités avancées, telles que le suivi des données en temps réel, la surveillance des donneurs et le mélange automatique, ce qui permet une utilisation accrue de ces équipements. En particulier, l’intégration rapide du Bluetooth, de l’IA et de l’IoT assure une connectivité fluide avec les systèmes de gestion hospitaliers. Par exemple, en mars 2025, Vitestro a dévoilé Aletta, son dispositif autonome de prélèvement sanguin, conçu pour offrir une précision et une constance inégalées grâce à ses fonctions robotiques autonomes.

- Renforcement des normes de sécurité transfusionnelle : Outre les campagnes de sensibilisation et les initiatives d’éducation des donneurs, le marché des moniteurs de prélèvement sanguin bénéficie de normes réglementaires strictes en matière de sécurité et de contrôle de la transmission des maladies infectieuses. Ces normes comprennent des directives relatives à la sécurité des donneurs, à la qualité des composants sanguins et à la précision du prélèvement, qui imposent l’utilisation de moniteurs de prélèvement sanguin automatisés et calibrés. Preuve de cette dynamique, en août 2025, le ministère indien de la Pêche, de l’Élevage et des Produits laitiers a publié de nouvelles procédures opérationnelles standard (POS) pour la transfusion sanguine animale et les banques de sang, ouvrant ainsi de nouvelles perspectives pour ce produit.

Aperçu démographique et de l'offre mondiale sur le marché des moniteurs de don de sang

Données mondiales sur le don et la collecte de sang (2025)

Groupe de revenus | Dons annuels médians par centre | Dons médians pour 1000 personnes |

pays à faible revenu | 1 300 | 31,5 |

Pays à revenu intermédiaire inférieur | 4 400 | 16.4 |

pays à revenu intermédiaire supérieur | 9 300 | 6.6 |

Pays à revenu élevé | 25 700 | 5.0 |

Source : OMS

Tendances du marché des moniteurs de don de sang concernant la population de patients et la demande

Volume moyen total de chirurgies cardiaques par pays (2023)

Pays | Types de chirurgie | Volume (pour 100 000 habitants par an) |

NOUS | Pontage aorto-coronarien (PAC) et chirurgie valvulaire | 64,5 et 55,2 |

Corée du Sud | Pontage aorto-coronarien (PAC) | 7.7 |

Nouvelle-Zélande | Chirurgie valvulaire | 12.7 |

Singapour | Chirurgie cardiaque congénitale | 1.2 |

ROYAUME-UNI | Chirurgie cardiaque congénitale | 18.2 |

Source : NLM

Défis

- Normes de prix contrôlées et restrictives : les organismes d’assurance maladie publics imposent fréquemment des plafonds de prix limités aux produits du secteur de la santé, notamment aux dispositifs médicaux, afin de lutter contre les problèmes d’accessibilité financière. Ces mesures peuvent limiter les possibilités de générer des revenus plus importants sur le marché, en raison de la dynamique restrictive qui en découle pour les fabricants d’instruments haut de gamme. Toutefois, pour remédier à ce problème, les fournisseurs s’associent désormais aux agences nationales de santé afin de mieux harmoniser les prix avec les éléments des plafonds de prix, ce qui ouvre la voie à de nouveaux modèles de remboursement basés sur la valeur.

Taille et prévisions du marché des moniteurs de prélèvement sanguin :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des moniteurs de prélèvement sanguin :

Analyse du segment de produit

Le segment des moniteurs de prélèvement sanguin entièrement automatisés devrait représenter la plus grande part de marché (61,4 %) au cours de la période étudiée. Ce type de moniteur s'impose de plus en plus comme une pratique courante à l'échelle mondiale grâce à sa précision dans le maintien des débits, sa fonction de clampage automatique et ses alarmes intégrées. Par ailleurs, l'adoption croissante de systèmes automatisés favorise les gains d'efficacité et fidélise une clientèle importante. Cette tendance est corroborée par une étude de la NLM de 2023, qui a révélé un taux de réussite exceptionnel de 94,3 % pour les prélèvements sanguins automatisés.

Analyse du segment des utilisateurs finaux

D'ici fin 2035, les hôpitaux devraient dominer le marché des systèmes de surveillance des prélèvements sanguins, tant en termes d'application que de chiffre d'affaires. Leur position dominante s'explique principalement par le nombre nettement plus élevé de transfusions et de donneurs qu'ils effectuent. À cet égard, l'OMS a indiqué qu'en 2025, 55 % des hôpitaux pratiquant des transfusions dans le monde disposaient d'un système de signalement des événements indésirables. Par ailleurs, les investissements continus dans les infrastructures hospitalières des pays à revenu intermédiaire devraient favoriser l'intégration de ces systèmes grâce à l'amélioration de la conformité aux normes de qualité et à l'intégration des dossiers médicaux électroniques.

Analyse du segment d'application

Le prélèvement de sang total devrait rester le principal sous-segment du marché des moniteurs de prélèvement sanguin pendant toute la période considérée. Cette position dominante s'explique principalement par son utilisation répandue dans la plupart des systèmes de santé à travers le monde comme source principale de composants transfusionnels, tels que les globules rouges, le plasma et les plaquettes. Cette méthode est devenue indispensable, notamment dans les services d'urgence, les cas de traumatismes et les interventions chirurgicales. Le prélèvement de sang total est également essentiel aux campagnes de don et aux collectes mobiles, en particulier dans les pays à revenu faible et intermédiaire où les infrastructures d'aphérèse sont limitées, ce qui contribue à la position dominante de ce segment dans ce secteur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segment |

Produit |

|

Mobilité |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des moniteurs de prélèvement sanguin - Analyse régionale

Aperçu du marché nord-américain

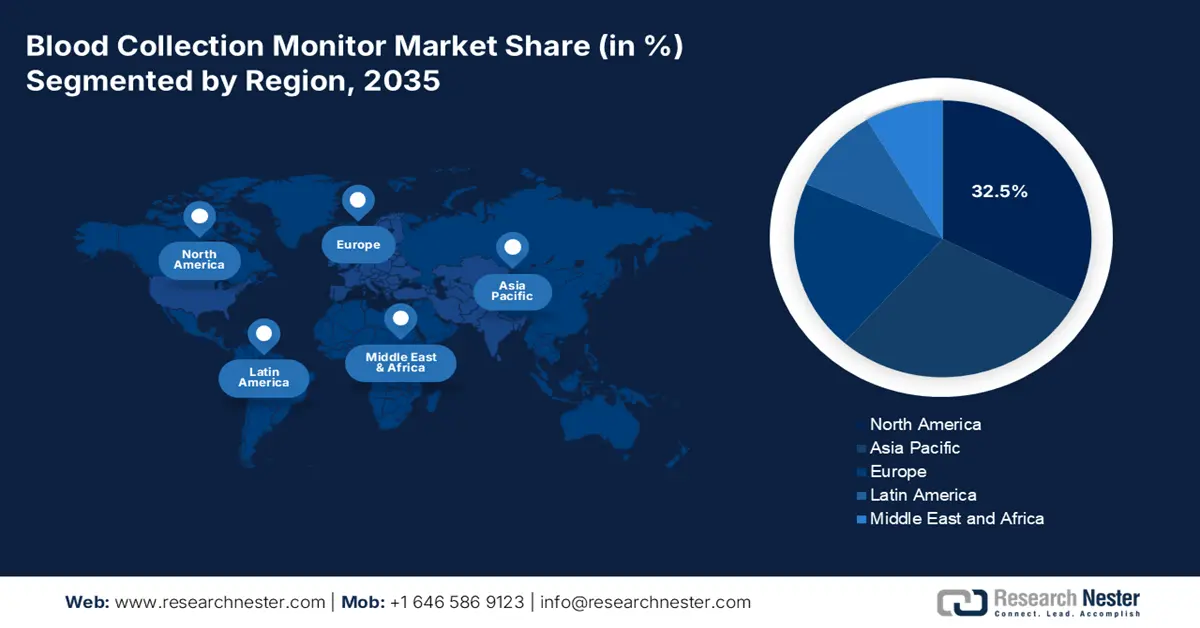

L'Amérique du Nord devrait détenir la plus grande part du marché mondial des moniteurs de prélèvement sanguin, soit 32,5 %, au cours de la période analysée. Cette position dominante s'explique par l'intégration rapide des technologies intelligentes dans l'infrastructure de santé, renforcée par la forte présence de pionniers du secteur des technologies médicales. Par ailleurs, d'importants investissements fédéraux, notamment de la part des CDC, des CMS et de Santé Canada, garantissent un approvisionnement sanguin adéquat aux patients. Enfin, le volume élevé d'interventions chirurgicales dans les pays développés contribue à l'existence d'une clientèle importante pour ces produits en Amérique du Nord.

D'après un rapport de 2022 du Comité de sensibilisation du public de l'ADRP, plus de 204,9 millions d' Américains étaient éligibles au don de sang, et au moins une transfusion est effectuée toutes les deux secondes. De plus, chaque receveur de transfusion de globules rouges nécessitait en moyenne 2,6 unités, ce qui souligne la forte demande de dons de sang à l'échelle nationale. Ces chiffres révèlent un marché américain très lucratif pour le don de sang.

L’harmonisation des politiques et la déconsolidation des infrastructures de sécurité transfusionnelle constituent les deux principaux facteurs de croissance du marché canadien . Plusieurs organismes nationaux participent activement aux efforts visant à maintenir une sécurité et une disponibilité optimales du sang. À cet égard, le Système de surveillance des erreurs transfusionnelles (SSET) a été mis sur pied et a supervisé quatre provinces et territoires, couvrant 16 % des activités transfusionnelles au Canada jusqu’en 2022. Ces organismes investissent massivement dans le renforcement des systèmes de gestion des cas de transfusion sanguine (GCT) de pointe dans un maximum de milieux cliniques.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer la plus forte croissance du marché mondial des moniteurs de prélèvement sanguin d'ici fin 2035. Cette croissance est alimentée par le vieillissement de la population, l'augmentation des maladies chroniques nécessitant des analyses sanguines répétées et la modernisation des infrastructures de santé. La Chine domine la région, affichant le plus grand volume et les plus importantes dépenses grâce à un secteur de la santé en pleine expansion. Viennent ensuite l'Inde et la Corée du Sud, qui offrent des perspectives considérables d'expansion du marché, du fait de la croissance démographique liée au vieillissement de la population et à l'augmentation des maladies chroniques. La Malaisie, bien que plus petite, connaît une croissance rapide, en phase avec les tendances régionales.

La Chine se distingue comme l'épicentre de la production et de la consommation sur le marché des moniteurs de collecte de sang en Asie-Pacifique. La demande croissante de pratiques de don et de conservation sûres et efficaces pour les composants hématologiques est le principal moteur de ce secteur. Les autorités chinoises encouragent également le don de sang volontaire, ce qui accélère l'adoption des technologies de pointe en matière de surveillance des prélèvements sanguins. Afin de soutenir cette initiative, la Commission nationale de la santé (CNS) s'est associée en 2025 au Groupe ferroviaire chinois pour diffuser des vidéos et des affiches promotionnelles sur 260 000 écrans dans plus de 3 000 gares et plus de 4 200 trains à grande vitesse à travers le pays.

Le développement du réseau d'hôpitaux urbains et de banques de sang stimule le secteur des systèmes de surveillance des prélèvements sanguins en Inde . Par ailleurs, la préférence croissante pour les systèmes entièrement automatisés et semi-automatiques, dans le cadre de l'ambitieux objectif national de modernisation complète du système de santé, améliore la conformité du secteur aux normes réglementaires. De plus, les efforts déployés par les organismes publics et privés pour sensibiliser le public à la sécurité des donneurs contribuent à la croissance du marché. À titre d'exemple, en novembre 2023, Abbott a étendu sa campagne mondiale de recrutement de donneurs, BETHE1, en lançant une campagne de sensibilisation auprès des jeunes en Inde.

Dynamique de l'approvisionnement en sang, bénéfique pour le marché

Pays | Demande, pénurie et tendances de l'approvisionnement en sang |

Chine | Besoin de 57,5 millions d'unités d'ici 2036 ; pénurie potentielle de 21,2 millions d'unités |

Corée du Sud | Besoins de 5,1 millions d'unités d'ici 2045 ; l'offre diminue à 1,4 million d'unités d'ici 2050 |

Australie | 54,3 % de la population ne donne pas de sang ; risque accru de transmission de la variante de la maladie de Creutzfeldt-Jakob (vMCJ). |

Source : NLM et JKMS

Aperçu du marché européen

Le marché européen des moniteurs de prélèvement sanguin devrait générer des revenus considérables entre 2026 et 2035. La performance constante de la région dans ce secteur s'explique principalement par une numérisation robuste des soins de santé, un renforcement des réglementations en matière de sécurité transfusionnelle et des programmes centralisés d'approvisionnement en soins de santé. L'adoption de moniteurs de prélèvement sanguin automatisés dans les systèmes de santé nationaux est également favorisée par l'importance accordée à l'innovation par les pionniers nationaux des technologies médicales. En particulier, en Allemagne, en France et au Royaume-Uni, des initiatives de partenariat public-privé, accompagnées d'actions promotionnelles pour une commercialisation rapide des systèmes de nouvelle génération, dynamisent ce marché.

L'augmentation remarquable de la demande sur le marché britannique est largement imputable à la numérisation du NHS et aux pressions réglementaires visant à réduire les erreurs transfusionnelles. Plus précisément, la multiplication des facteurs de risque de maladies infectieuses transmises par transfusion oblige les autorités nationales à s'impliquer activement dans la préservation de la qualité et de la sécurité des composants hématologiques collectés. À titre d'exemple, le NHS Blood and Transplant a mis en place, en novembre 2024, un nouveau système d'alerte pour détecter les virus émergents susceptibles d'atteindre le Royaume-Uni en raison du changement climatique.

L'Allemagne représente le plus grand marché européen des moniteurs de prélèvement sanguin, grâce à son industrie bien établie de l'automatisation des dispositifs médicaux. La volonté nationale d'optimiser la gestion des prélèvements sanguins s'accompagne d'une attention accrue portée par les pouvoirs publics à la simplification des processus, conformément à la Stratégie nationale de numérisation de la santé. Par ailleurs, les réformes réglementaires en cours, menées par l'Institut allemand de documentation et d'information médicales (DIMDI), facilitent l'adoption des nouvelles technologies au sein du système de santé allemand, tout en stimulant la concurrence.

Disponibilité des centres de chirurgie cardiaque par pays

Pays | Nombre d'hôpitaux pratiquant la chirurgie cardiaque (par million d'habitants) | Année |

Autriche | 0,77 | 2022 |

Belgique | 2.4 | 2022 |

Danemark | 0,6 | 2023 |

France | 1.0 | 2022 |

Grèce | 2.9 | 2022 |

Italie | 1.6 | 2022 |

Pays-Bas | 0,8 | 2023 |

Source : ESC

Acteurs clés du marché des moniteurs de prélèvement sanguin :

- Fresenius SE & Co. KGaA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Haemonetics

- Terumo BCT

- Becton, Dickinson et Compagnie (BD)

- Greiner Bio-One International GmbH

- Macopharma

- Grifols, Afrique du Sud

- Lmb Technologie GmbH

- SARSTEDT AG & Co. KG

- Barkey GmbH & Co. KG

- Medicap GmbH

- Laboratoires Kawasumi, Inc.

- Société médicale Nipro

- Delfi Medical Innovations Inc.

- SMS Technologies Pvt. Ltd.

- Angiplast Pvt. Ltd.

- Helmer Scientific

- Bioélectronique

- Braintree Scientific, Inc.

- Stago

- Tasso, Inc.

- Fenwal, Inc. (qui fait partie de Fresenius Kabi)

Le marché est marqué par une forte concurrence mondiale. On observe un intérêt croissant pour l'automatisation, la sécurité des patients et le diagnostic décentralisé. Les principaux acteurs du marché sont bien établis et utilisent des systèmes et des processus sophistiqués. Dans la région Asie-Pacifique, les acteurs développent des moniteurs plus abordables, notamment des moniteurs portables de prélèvement sanguin destinés aux marchés émergents. Les entreprises, qu'elles opèrent sur les marchés développés ou émergents, innovent, élaborent de nouvelles stratégies de pénétration régionale et explorent des stratégies de prix afin de définir un positionnement haut de gamme.

Ces acteurs clés sont :

Développements récents

- En février 2025, Tasso a lancé sa technologie de nouvelle génération pour le prélèvement d'échantillons de sang séché sur papier buvard (DBS), qui associe sa cartouche de sang total séché Tile-T20 et le dispositif Tasso Mini. Ce système permet un prélèvement précis et pratique d'échantillons DBS pour les essais cliniques et les contrôles antidopage dans le sport.

- En novembre 2023, Becton, Dickinson and Company a lancé PIVO Pro, une nouvelle technologie de prélèvement sanguin sans aiguille, concrétisant ainsi sa vision d'un séjour hospitalier simplifié. Ce dispositif est compatible avec les cathéters intégrés et intègre le système de cathéter intraveineux fermé Nexiva avec accès intraveineux NearPort.

- Report ID: 3992

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Moniteur de prélèvement sanguin Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.