Perspectives du marché de la collecte de sang :

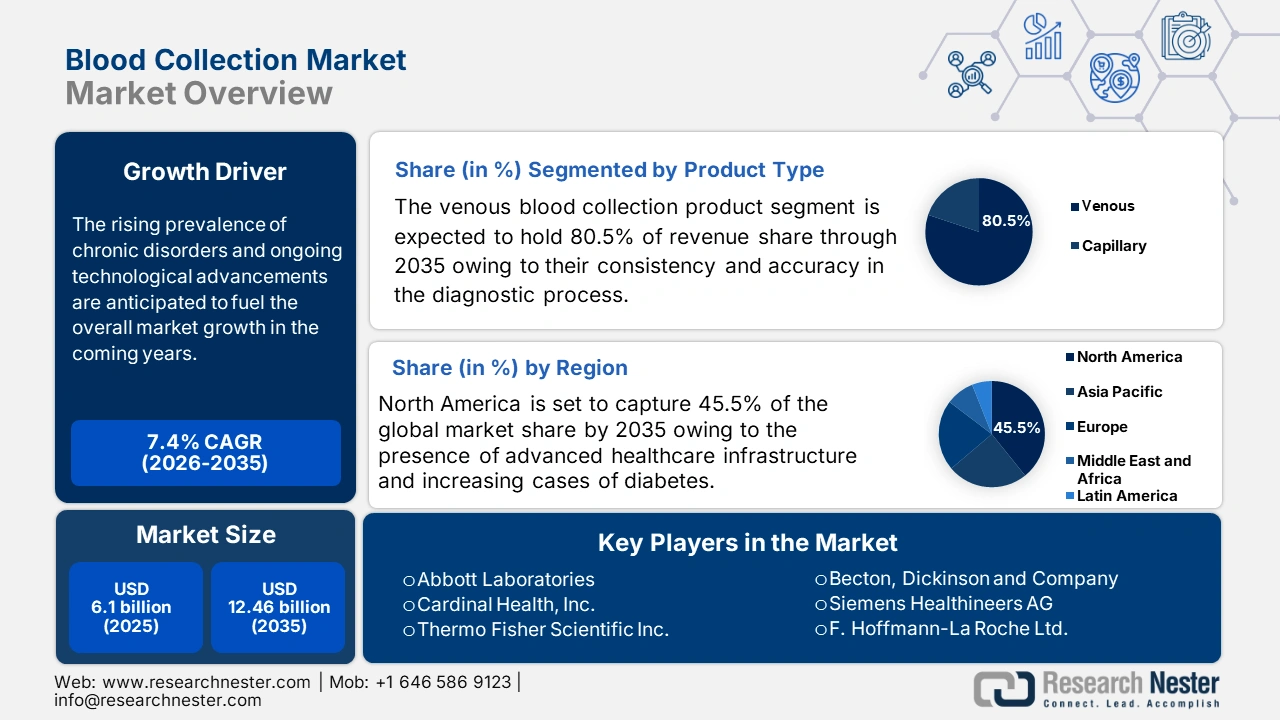

Le marché de la collecte de sang représentait plus de 6,1 milliards USD en 2025 et devrait atteindre 12,46 milliards USD d'ici 2035, avec un TCAC de plus de 7,4 % sur la période 2026-2035. En 2026, le secteur de la collecte de sang devrait peser 6,51 milliards USD.

Le principal moteur de croissance du marché de la collecte de sang est la demande croissante de sang et de produits connexes, notamment de FHA cryoprécipité (cryo), de globules rouges, de plaquettes, de plasma et de granulocytes, pour répondre aux besoins diagnostiques, chirurgicaux, de traitement des maladies chroniques et autres besoins de santé. Par exemple, selon l'American Hospital Association, d'ici 2030, environ 170 millions de personnes aux États-Unis devraient souffrir d'au moins une maladie chronique, notamment d'hypertension, de diabète, de maladies cardiaques et d'arthrite.

La pandémie de COVID-19 a eu un impact considérable sur le marché de la collecte de sang, soulignant le besoin crucial de sang et de plasma pour le traitement et la recherche. De plus, l'augmentation des cas de cancer dans le monde accroît le besoin de produits de collecte de sang de pointe. Par exemple, l'Organisation mondiale de la Santé (OMS) estime que plus de 35 millions de nouveaux cas de cancer devraient être détectés d'ici 2050 ; cette augmentation accentue le besoin de services de pointe, notamment en matière de diagnostic.

Clé Collecte de sang Résumé des informations sur le marché:

Points forts régionaux :

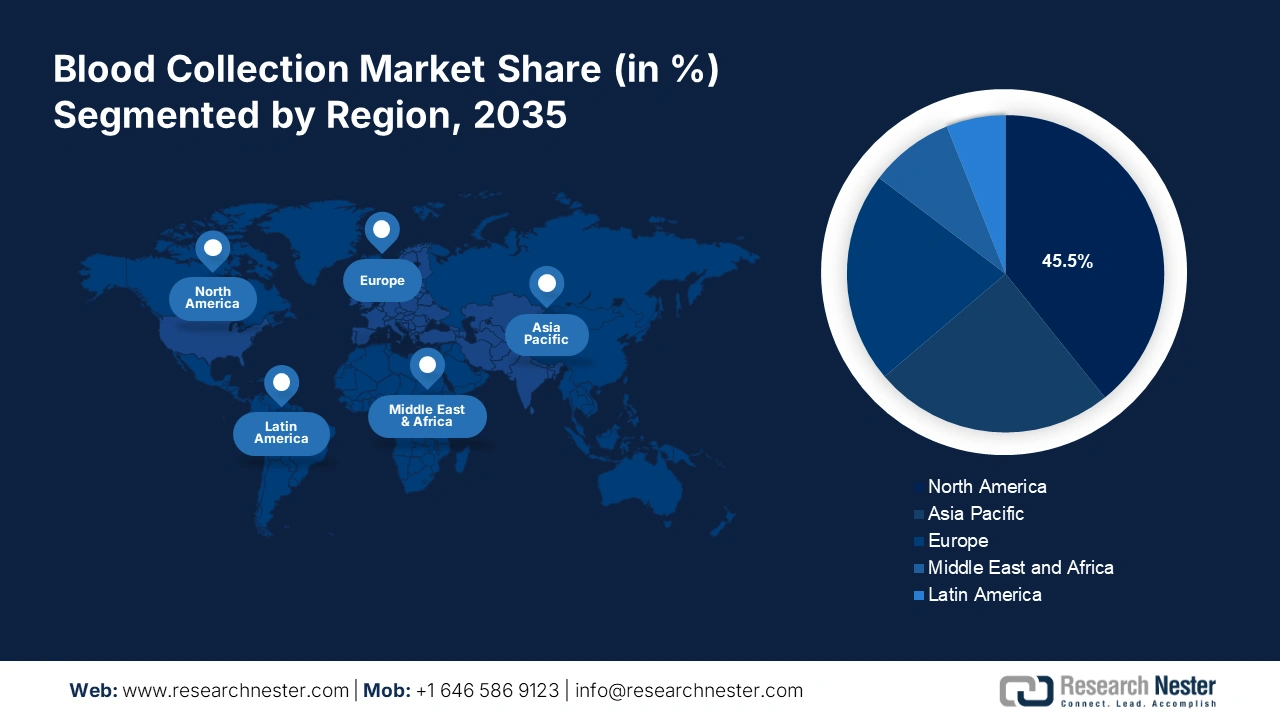

- Le marché nord-américain de la collecte de sang représentera 45,50 % des parts de marché d'ici 2035, grâce à des infrastructures de santé avancées et à la prévalence croissante du diabète.

Analyses sectorielles :

- La part de marché du prélèvement sanguin veineux devrait se maintenir à 80,50 % d'ici 2035, grâce à l'augmentation des interventions chirurgicales et à la demande d'échantillons sanguins diagnostiques fiables.

- La part de marché du prélèvement sanguin manuel devrait se maintenir à 70,50 % d'ici 2026-2035, grâce à sa rentabilité et à son utilisation intensive dans les environnements de soins à faibles ressources.

Principales tendances de croissance :

- Popularité croissante des systèmes automatisés de prélèvement sanguin

- Croissance des tests au point d'intervention (POC)

Défis majeurs :

- Procédures d'approbation des produits strictes

- Manque de normalisation

Acteurs clés : Abbott Laboratories, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. et Cardinal Health, Inc.

Mondial Collecte de sang Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,1 milliards USD

- Taille du marché 2026 : 6,51 milliards USD

- Taille du marché projetée : 12,46 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 45,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de la collecte de sang :

Moteurs de croissance

- Popularité croissante des systèmes automatisés de prélèvement sanguin : Les systèmes automatisés rationalisent le processus de prélèvement sanguin, permettant un prélèvement et un traitement plus rapides des échantillons. Cette efficacité peut entraîner une augmentation du rendement des banques de sang et des hôpitaux. L'automatisation des banques de sang offre de nombreux avantages, notamment une meilleure qualité, une réduction des pertes de temps, une utilisation optimisée des produits sanguins, la standardisation, la réduction des erreurs manuelles, des gains de temps pour le personnel, et bien plus encore. Par exemple, l'hôpital universitaire d'Aalborg, au Danemark, utilise des robots de laboratoire KUKA et des conteneurs de transport intelligents pour surveiller et trier automatiquement les échantillons de sang. Ce type d'application de machines de prélèvement et de placement réduit la charge de travail du personnel hospitalier et lui libère du temps pour des tâches plus importantes. Les robots de laboratoire KUKA trient jusqu'à 3 000 échantillons de sang par jour.

- Croissance des tests au point de service (POC) : Ces tests permettent un diagnostic rapide et des résultats immédiats, ce qui entraîne une augmentation du volume de prélèvements sanguins pour divers examens, notamment la surveillance de la glycémie, le dépistage des maladies infectieuses et d'autres diagnostics. De plus, ils permettent de réaliser des tests dans divers contextes, tels que le domicile, les cliniques et les sites isolés, facilitant ainsi l'accès des patients aux tests et augmentant la fréquence des prélèvements sanguins.

- De plus, la croissance des tests au point d'intervention devrait générer des opportunités lucratives pour les fabricants de dispositifs portables de prélèvement sanguin. Les tests au point d'intervention offrent des résultats immédiats, permettant des décisions cliniques rapides. Les innovations en matière de biocapteurs, de microfluidique et de dispositifs portables simplifient la réalisation de tests complexes au point d'intervention. Les développements continus des tests au point d'intervention devraient permettre de minimiser les dépenses de laboratoire et de stimuler la croissance globale du marché du prélèvement sanguin dans les années à venir.

Défis

- Procédures d'approbation des produits strictes : La longueur des procédures d'approbation peut retarder l'introduction de nouvelles technologies de prélèvement sanguin, ralentissant ainsi l'innovation et la réactivité du marché. Le respect d'exigences réglementaires rigoureuses peut entraîner des coûts de développement et d'exploitation plus élevés pour les fabricants, limitant potentiellement l'entrée de petites entreprises.

- Manque de normalisation : Le sang doit être conservé à des températures et dans des conditions précises pour préserver sa viabilité et sa sécurité. L’absence de systèmes normalisés de collecte, de stockage et de surveillance augmente le risque de contamination et de détérioration du sang. De tels facteurs entraînent le rappel de produits, ce qui nuit à la réputation et aux profits des fabricants de systèmes et de dispositifs de collecte de sang.

Taille et prévisions du marché de la collecte de sang :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

6,1 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

12,46 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la collecte de sang :

Analyse des segments de types de produits

Sur le marché de la collecte de sang, le segment veineux devrait dominer le marché avec plus de 80,5 % de parts de marché d'ici 2035. L'augmentation du nombre d'interventions chirurgicales et le besoin croissant d'équipements médicaux de diagnostic et de dépistage alimentent la croissance de ce segment. Les échantillons de sang veineux constituent la référence absolue pour un large éventail de tests diagnostiques, ce qui entraîne une demande soutenue. De plus, les fabricants investissent massivement dans le développement de dispositifs à sécurité renforcée, tels que des aiguilles de sécurité et des kits de prélèvement sanguin, afin de réduire les risques de contamination. Les produits de collecte de sang veineux sont plus fiables et plus fiables, ce qui stimule la demande de résultats diagnostiques précis et d'études à long terme.

Analyse des segments de méthode

D'ici 2035, le segment du prélèvement sanguin manuel devrait représenter environ 70,5 % du marché, grâce à sa rentabilité et à son utilisation intensive par les hôpitaux, les laboratoires cliniques et les laboratoires d'analyses biologiques. Les systèmes de prélèvement sanguin manuels sont moins coûteux que les systèmes automatisés, ce qui les rend accessibles à un large éventail d'établissements de santé.

De plus, les méthodes manuelles peuvent être utilisées dans les environnements à faibles ressources. Par exemple, selon l'OMS, en 2021, 4,5 milliards de personnes dans le monde n'avaient pas pleinement accès aux services de santé de base, ce qui souligne la nécessité de méthodes de prélèvement sanguin plus simples.

Analyse des segments d'application

Le segment du diagnostic devrait conquérir plus de 68,5 % du marché du prélèvement sanguin d'ici 2035. L'importance croissante des soins préventifs, notamment des analyses sanguines régulières pour la détection précoce des maladies, accroît la demande de produits de prélèvement sanguin diagnostique. Cette tendance devrait se maintenir à mesure que le secteur de la santé se développe, favorisant ainsi le recours aux diagnostics sanguins.

De plus, les entreprises spécialisées dans les technologies diagnostiques s'associent souvent à des hôpitaux et des instituts de recherche pour développer et valider des tests innovants de détection précoce du cancer. Ces collaborations facilitent l'accès aux données cliniques et aux échantillons de patients, stimulant ainsi considérablement la demande de tests diagnostiques. Par exemple, en 2023, Providence, un système de santé à but non lucratif desservant l'Ouest américain, et GRAIL, LLC, une entreprise du secteur de la santé, ont annoncé l'élargissement de leur partenariat afin d'inclure le dépistage précoce multi-cancers dans les soins cliniques des personnes éligibles du système de santé de Providence. Grâce à cette collaboration, les patients éligibles des 52 hôpitaux et 900 cliniques de Providence répartis dans sept États auront accès au test de détection précoce multi-cancers (MCED) Galleri de GRAIL dans le cadre d'un large éventail de services de santé.

Notre analyse approfondie du marché de la collecte de sang comprend les segments suivants :

Type de produit |

|

Méthode |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la collecte de sang :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait dominer le marché de la collecte de sang avec une part de marché de 45,5 % d'ici 2035. La présence d'infrastructures de santé de pointe, l'existence d'acteurs clés et la prévalence croissante du diabète sont autant de facteurs qui stimulent ce marché. Plusieurs initiatives de don de sang menées par des organismes publics et privés contribuent également à la croissance des ventes du système de collecte de sang.

Les États-Unis progressent dans le domaine de la santé grâce à des activités de R&D continues qui conduisent au développement de dispositifs médicaux de nouvelle génération, notamment de produits de prélèvement sanguin. La prévalence croissante de maladies chroniques comme le cancer et le diabète contribue également à la croissance du marché du prélèvement sanguin. Par exemple, selon les Centres pour le contrôle et la prévention des maladies (CDC), environ 136 millions d'adultes américains vivent avec le diabète.

Au Canada , l’importance du sang, du plasma, des tissus et des organes est élevée, et plusieurs programmes de sensibilisation menés par des organismes publics et privés comme la Société canadienne du sang augmentent les ventes de produits modernes de collecte de sang au pays.

Perspectives du marché APAC

Le marché de la collecte de sang en Asie-Pacifique devrait connaître une croissance rapide au cours de la période de prévision, en raison de l'augmentation des dépenses de santé. Les gouvernements de la région investissent massivement dans le développement de leurs infrastructures de santé. Ces aspects génèrent des opportunités de revenus importantes pour les fabricants de solutions médicales, chirurgicales et diagnostiques en Asie-Pacifique, notamment en Inde , en Chine , au Japon et en Corée du Sud .

L'Inde connaît une forte croissance dans le secteur de la santé, et la demande de professionnels de santé devrait doubler d'ici 2030. Par ailleurs, le gouvernement indien encourage les campagnes de don de sang volontaire et crée des banques du sang, renforçant ainsi l'infrastructure globale de collecte du sang. Selon le ministère de la Santé et du Bien-être familial du gouvernement indien, le pays comptait 4 153 banques du sang agréées en 2023.

Acteurs du marché de la collecte de sang :

Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Becton, Dickinson et compagnie

- Thermo Fisher Scientific Inc.

- Cardinal Health, Inc.

- F. Hoffmann-La Roche Ltée.

- FL MEDICAL srl

- Fresenius SE & Co. KGaA

- Medtronic Plc

- Vitestro BV

- QIAGEN NV

- Société Haemonetics

- Greiner AG

Les principaux acteurs du marché de la collecte de sang adoptent diverses stratégies, tant organiques qu'inorganiques, pour accroître leurs bénéfices. Ils investissent massivement en R&D afin de commercialiser des produits de collecte de sang de pointe et d'élargir leur clientèle. Les géants du secteur s'associent également à d'autres acteurs et collaborent avec des organismes de recherche pour optimiser leurs réseaux de distribution et la visibilité de leurs produits. Les entreprises leaders privilégient également des stratégies d'expansion régionale pour exploiter de nouvelles sources de revenus.

Certains des principaux acteurs du marché de la collecte de sang comprennent :

Développements récents

- En avril 2024, Becton, Dickinson and Company a lancé en Inde un nouveau dispositif de prélèvement sanguin, l'UltraTouch. Ce dispositif est censé réduire de 88 % la douleur et l'inconfort des patients, ainsi que les blessures par aiguille.

- En mai 2022, Vitestro BV a présenté un dispositif de prélèvement sanguin autonome avancé utilisant l'intelligence artificielle. L'entreprise a présenté ce produit lors du congrès annuel de la Société néerlandaise de chimie clinique et de médecine de laboratoire (NVKC) à Rotterdam.

- Report ID: 6474

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Collecte de sang Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.