Perspectives du marché des dispositifs de banque de sang :

Le marché des dispositifs de conservation du sang était évalué à plus de 47,1 milliards de dollars américains en 2025 et devrait atteindre 101,4 milliards de dollars américains d'ici fin 2035, avec un TCAC de 8,9 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des dispositifs de conservation du sang est estimée à 51,2 milliards de dollars américains.

Le marché mondial des dispositifs de transfusion sanguine est de plus en plus influencé par l'évolution des modèles de remboursement des soins de santé, les perturbations des chaînes d'approvisionnement liées au changement climatique et les transitions démographiques. Ces facteurs, tels que le vieillissement de la population, l'instabilité de la logistique d'approvisionnement en sang due aux changements climatiques, la transition vers des modèles de remboursement axés sur la valeur et les progrès technologiques, stimulent la croissance du marché. Selon les statistiques officielles publiées par America's Blood Centers en juin 2024, basées sur la base de données d'enregistrement des établissements de transfusion sanguine de la FDA (Food and Drug Administration), on dénombre 53 centres de transfusion sanguine communautaires et 90 centres hospitaliers. Ces centres collectent environ 60 % du sang, assurant ainsi un approvisionnement continu en réactifs de groupage sanguin et contribuant à la croissance du marché des dispositifs de transfusion sanguine.

Analyse des exportations et importations mondiales de réactifs pour le groupage sanguin, 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Suisse | 153 millions | - |

Irlande | 152 millions | - |

Allemagne | 145 millions | 102 millions |

Arabie Saoudite | - | 229 millions |

France | - | 83,8 millions |

Évaluation du commerce mondial | 1 milliard | |

Partage du commerce mondial | Moins de 0,005% | |

Complexité du produit | 1.1 | |

Croissance des exportations | 19,1% | |

Source : OEC

Par ailleurs, les modèles décentralisés de collecte de sang, la blockchain pour la traçabilité du sang et la gamification de la fidélisation des donneurs sont autant de tendances qui stimulent le marché mondial des dispositifs de transfusion sanguine. Selon un article publié par le Journal de l'Association médicale de Formose en août 2022, le nombre d'unités de sang total collectées devrait passer de 1 182 973 à 1 115 803 en 2018, pour atteindre entre 1 230 500 et 1 250 760 d'ici fin 2030. De plus, la collecte de sang repose principalement sur les donneurs de plus de 40 ans, tandis que les dons de sang total chez les moins de 25 ans sont en baisse. Enfin, l'âge idéal pour un premier don de sang se situe entre 17 et 64 ans, et les donneurs réguliers peuvent donner leur sang jusqu'à 69 ans, ce qui contribue à l'essor du marché mondial des dispositifs de transfusion sanguine.

Clé Dispositifs de banque de sang Résumé des informations sur le marché:

Points saillants régionaux :

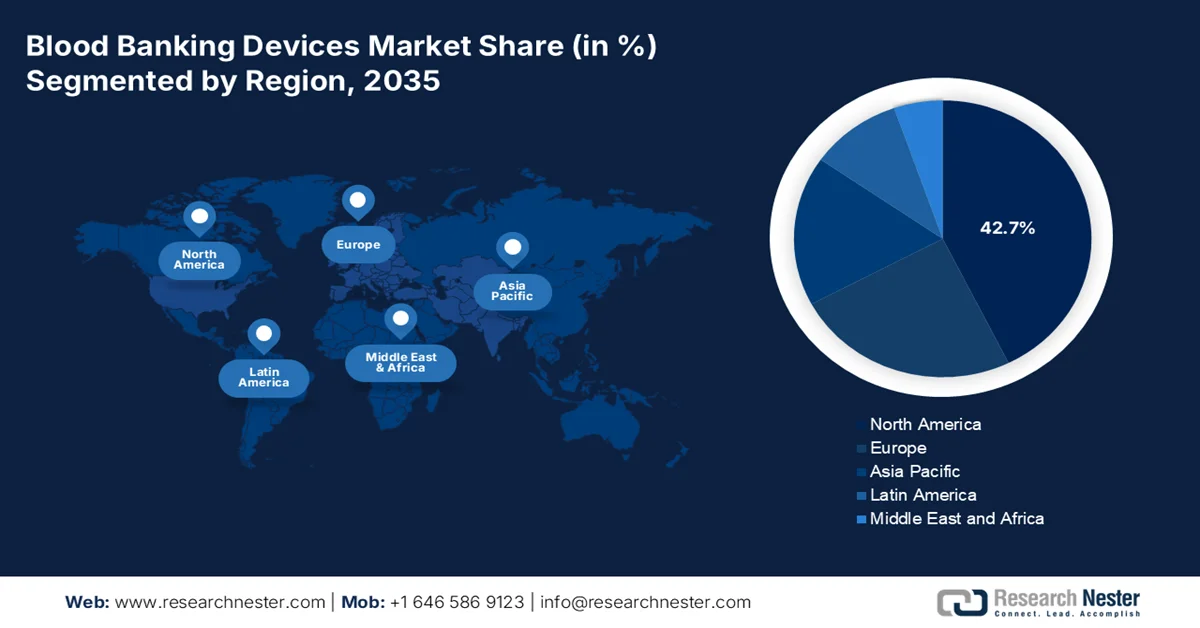

- L’Amérique du Nord devrait détenir une part de marché de 42,7 % sur le marché des dispositifs de banque de sang d’ici 2035, grâce à ses infrastructures de santé avancées et à l’augmentation de la prévalence des maladies chroniques nécessitant des transfusions.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par le développement des infrastructures de santé et l'adoption croissante des systèmes automatisés de collecte et de traitement du sang.

Analyse du segment :

- Le sous-segment du prélèvement sanguin manuel au sein du marché des dispositifs de transfusion sanguine devrait représenter une part de 70,7 % d'ici 2035, grâce à son rôle essentiel dans la garantie d'un prélèvement précis des échantillons à des fins de diagnostic.

- Le sous-segment des dispositifs automatisés devrait occuper la deuxième place en termes de parts de marché au cours de la période de prévision 2026-2035, grâce à une efficacité accrue, une réduction des erreurs humaines et une sécurité opérationnelle améliorée.

Principales tendances de croissance :

- Extension des indications de l'aphérèse thérapeutique

- Commercialisation de la recherche sur les substituts sanguins

Principaux défis :

- Vulnérabilités de la chaîne d'approvisionnement des produits périssables

- Lacunes en matière de compétences et déficits de formation de la main-d'œuvre

Acteurs clés : Terumo Corporation (Japon), Haemonetics Corporation (États-Unis), Fresenius Kabi AG (Allemagne), Grifols, SA (Espagne), Macopharma (France), Becton, Dickinson and Company (BD) (États-Unis), Thermo Fisher Scientific, Inc. (États-Unis), Beckman Coulter, Inc. (États-Unis), Abbott Laboratories (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), Sysmex Corporation (Japon), Kawasumi Laboratories, Inc. (Japon), Siemens Healthineers (Allemagne), Roche Holdings AG (Suisse).

Mondial Dispositifs de banque de sang Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 47,1 milliards de dollars américains

- Taille du marché en 2026 : 51,2 milliards de dollars américains

- Taille du marché prévue : 101,4 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 8,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 23 April, 2026

Marché des dispositifs de banque de sang - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des indications de l'aphérèse thérapeutique : L'application clinique de l'aphérèse thérapeutique, qui consiste à traiter le sang du patient pour éliminer les composants pathologiques, stimule la croissance du marché mondial des dispositifs de transfusion sanguine. Selon les statistiques officielles publiées par la NLM en avril 2025, plus de 90 000 greffes de cellules souches hématopoïétiques sont réalisées chaque année, et la demande pour garantir la mobilisation des cellules, optimiser la reconstitution immunitaire et améliorer la tolérance à l'aphérèse est en forte hausse. Par ailleurs, les prélèvements de cellules souches du sang périphérique durent en moyenne de 3 à 4 heures par jour et par donneur, et nécessitent souvent plusieurs prélèvements consécutifs, ce qui constitue un facteur de croissance important pour le marché.

- Commercialisation de la recherche sur les substituts sanguins : La réalisation d’essais cliniques de phase avancée pour les transporteurs d’oxygène à base d’hémoglobine et les émulsions de perfluorocarbone progresse graduellement, stimulant la demande sur le marché des dispositifs de transfusion sanguine dans différentes régions. Selon un article publié par les Annals of Blood Organization en mars 2026, les globules rouges représentaient 25 % à 30 % du marché, tandis que la méthode utilisant des hydrochlorofluorocarbones a connu une croissance de près de 60 %. Par ailleurs, en 2025, des chercheurs ont réussi à générer environ 4,6 × 10³ globules rouges par cellule souche pluripotente induite (iPSC). De plus, des progrès constants ont été réalisés dans la recherche sur l’extension des cellules souches hématopoïétiques (CSH) par l’optimisation des conditions de culture et l’utilisation d’agonistes moléculaires à petite échelle, contribuant ainsi au développement du marché.

- Développement des banques de sang vétérinaires : On observe une création importante des premières banques de sang vétérinaires régionales dédiées à la médecine des animaux de compagnie, notamment en Europe et en Amérique du Nord, ce qui stimule la demande sur le marché des équipements de transfusion sanguine. Il en résulte une attention accrue portée aux services de transfusion canins et félins, considérés comme des centres hospitaliers spécialisés. Ces banques de sang vétérinaires nécessitent des dispositifs de prélèvement, de traitement et de stockage adaptés, mais aux dimensions réduites, et aux caractéristiques fonctionnelles des dispositifs utilisés chez les animaux. Par ailleurs, les fabricants adaptent des dispositifs existants destinés à l’usage humain ou développent des gammes spécifiques au secteur vétérinaire, souvent à des prix plus abordables, tout en proposant des consommables comparables. Ce phénomène est lié au marché de la santé animale, indépendamment des facteurs démographiques ou réglementaires propres à la médecine humaine.

Défis

- Vulnérabilités de la chaîne d'approvisionnement pour les consommables périssables : Le marché des dispositifs de transfusion sanguine repose fortement sur une chaîne d'approvisionnement en flux tendu pour les consommables stériles à usage unique, tels que les poches de prélèvement, les filtres de leucoréduction et les kits d'aphérèse. Ces composants ont une durée de conservation limitée et nécessitent une logistique à température contrôlée, ce qui rend le stockage économiquement non viable. De plus, toute perturbation, comme une pénurie de matières premières, un engorgement portuaire ou un incident de contamination en usine, peut rapidement entraîner des pénuries régionales de sang. Contrairement aux chaînes d'approvisionnement pharmaceutiques qui disposent souvent de sites de production redondants, de nombreux consommables pour dispositifs de transfusion sanguine sont produits dans des installations spécialisées et géographiquement concentrées.

- Pénurie de compétences et de formation du personnel : La sophistication croissante des dispositifs automatisés de transfusion sanguine a dépassé les compétences techniques du personnel de laboratoire. Les préleveurs et les techniciens de transfusion sanguine, formés à la ponction veineuse manuelle et à la centrifugation de base, doivent désormais maîtriser les interfaces numériques, le dépannage des systèmes électromécaniques et l'interprétation des alertes logicielles. Les programmes de formation complets sont coûteux et chronophages, obligeant souvent le personnel à s'absenter de son poste pour des formations certifiantes de plusieurs jours. Le fort taux de rotation du personnel dans les établissements de santé fait que les investissements en formation sont souvent perdus avant même d'être rentabilisés. De plus, la pénurie d'ingénieurs biomédicaux spécialisés dans les équipements de transfusion sanguine empêche de nombreux établissements d'effectuer la maintenance préventive de base, les contraignant à faire appel à des prestataires de services coûteux pour des problèmes mineurs, ce qui a un impact négatif sur le marché mondial des dispositifs de transfusion sanguine.

Taille et prévisions du marché des dispositifs de banque de sang :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2025) |

47,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

101,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs de banque de sang :

Analyse de segmentation de méthode

D'après le segment des méthodes de prélèvement, le prélèvement sanguin manuel devrait représenter la part la plus importante (70,7 %) du marché des dispositifs de transfusion sanguine d'ici fin 2035. La croissance de ce segment est fortement alimentée par son rôle fondamental et essentiel en pratique clinique, garantissant un suivi et un diagnostic précis des pathologies grâce à un prélèvement correct. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé (OMS) en mai 2025, 40 % des 118,5 millions de dons de sang effectués dans le monde le sont dans les pays à revenu élevé, qui abritent 16 % de la population mondiale. Par ailleurs, dans les pays à faible revenu, près de 54 % des transfusions sanguines sont administrées à des enfants de moins de 5 ans. Enfin, le risque d'infections transmissibles par transfusion lors de dons de sang manuels exige des campagnes de sensibilisation à l'échelle mondiale.

Infections transmissibles par transfusion sanguine : médiane et intervalle interquartile, 2024

Type de pays | VIH | VHB | VHC | Syphilis |

Pays à revenu élevé | 0,002% | 0,02% | 0,007% | 0,02% |

Moins de 0,001 % à 0,01 % | 0,005 % à 0,1 % | 0,002 % à 0,06 % | 0,003 % à 0,1 % | |

Pays à revenu intermédiaire supérieur | 0,1% | 0,2% | 0,1% | 0,3% |

0,03 % à 0,2 % | 0,1 % à 0,6 % | 0,07 % à 0,3 % | 0,1 % à 1,1 % | |

Pays à revenu intermédiaire inférieur | 0,1% | 1,7% | 0,3% | 0,6% |

0,04 % à 0,6 % | 0,7 % à 4,7 % | 0,1 % à 0,9 % | 0,1 % à 1,3 % | |

Pays à faible revenu | 0,7% | 2,8% | 1,0% | 0,9% |

0,2 % à 1,6 % | 2,0 % à 6,0 % | 0,5 % à 1,6 % | 0,6 % à 1,8 % |

Source : OMS

Analyse du segment technologique

Durant la période prévisionnelle, le sous-segment des dispositifs automatisés, appartenant au segment technologique, devrait s'emparer de la deuxième part de marché la plus importante des dispositifs de transfusion sanguine. La croissance de ce sous-segment est principalement due à l'augmentation de la vitesse de production, à la diminution des erreurs humaines et à l'amélioration de la sécurité en milieu résidentiel et industriel. Selon un article publié par la NLM en mai 2022, le marché des dispositifs automatisés de mesure de la pression artérielle (DAMPA) représentait 1,5 milliard de dollars américains en 2022 et devrait atteindre 3,2 milliards de dollars américains d'ici fin 2028. Face à cette croissance future, de nombreuses entreprises fabriquent déjà plus de 3 500 modèles différents de DAMPA, dont la plupart n'ont pas fait l'objet d'une évaluation de validation approuvée. Par conséquent, ce sous-segment dispose d'un potentiel de croissance considérable à l'échelle mondiale.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le sous-segment du diagnostic, qui fait partie du segment des applications, devrait représenter la troisième part de marché la plus importante des dispositifs de banque de sang. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans la prise en charge, le diagnostic et la prévention des troubles, grâce à l'identification précoce des risques pour la santé, l'orientation vers des traitements adaptés et le suivi des fonctions organiques. Selon un article publié par la NLM en septembre 2025, cette méthode est utilisée pour détecter l'anémie, qui représente 24,8 % de la prévalence mondiale. Ce chiffre, bien supérieur aux 1,6 milliard de personnes souffrant d'anémie, alimente la demande dans ce secteur. Ainsi, grâce au diagnostic, il a été démontré que l'anémie touche actuellement 40 % des enfants d'âge préscolaire et 30 % des femmes, et qu'elle est responsable de 52 millions d'années de vie invalidantes.

Notre analyse approfondie du marché des dispositifs de banque de sang comprend les segments suivants :

Segment | Sous-segments |

Méthode |

|

Technologie |

|

Application |

|

Type de produit |

|

Utilisateur final |

|

Technique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs de banque de sang - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché (42,7 %) d'ici fin 2035 dans le secteur des dispositifs de transfusion sanguine. La croissance de ce marché dans la région est principalement due à la présence d'établissements de santé innovants, à la prévalence accrue de maladies chroniques nécessitant des transfusions, à des cadres réglementaires solides, à l'augmentation du volume d'interventions chirurgicales et à l'adoption de systèmes automatisés de traitement et de collecte dans les hôpitaux et les banques de sang. Selon les statistiques officielles publiées par la NLM en février 2024, environ 129 millions de personnes, notamment aux États-Unis, sont touchées par au moins une maladie chronique majeure, comme l'hypertension, l'obésité, le diabète, le cancer et les maladies cardiaques. De plus, 5 des 10 principales causes de décès aux États-Unis sont étroitement liées à des maladies chroniques traitables et évitables, ce qui contribue à la croissance du marché des dispositifs de transfusion sanguine dans la région.

Analyse des affections chroniques et des affections chroniques multiples aux États-Unis, 2023

Composants | Prévalence |

maladies chroniques | |

Nombre d'adultes | 76,4 %, 194 millions |

maladie chronique | Plus d'un |

Impact sur les jeunes adultes | 59,5% |

Impact à l'âge adulte moyen | 78,4% |

Impact sur les personnes âgées | 93,0% |

Prévalence globale (2013-2023) | 52,5 % à 59,5 % |

Affections chroniques multiples | |

Nombre d'adultes | 51,4 %, 130 millions |

Impact sur les jeunes adultes | 27,1% |

Impact à l'âge adulte moyen | 52,7% |

Impact sur les personnes âgées | 78,8% |

Prévalence globale (2013-2023) | 21,8 % à 27,1 % |

Source : CDC Gouvernement

Le marché des dispositifs de transfusion sanguine aux États-Unis connaît une croissance significative, grâce à des allocations budgétaires fédérales importantes, au soutien de Medicaid et de Medicare, ainsi qu'aux associations professionnelles. Selon un rapport de données publié par l'America's Blood Centers Organization en février 2026, environ 3 % des donneurs sont en âge de donner efficacement leur sang chaque année dans le cadre du programme national de don. Par ailleurs, le pays comptait environ 6,5 millions de donneurs en 2023, soit une légère baisse de 0,1 % par rapport aux 6,54 millions de donneurs estimés précédemment. Dans le même temps, environ 11 586 000 unités de sang total et de globules rouges par aphérèse ont été collectées, ce qui représente une diminution de 1,7 % par rapport aux années précédentes. Enfin, la répartition adéquate des différents groupes sanguins au sein de la population américaine contribue également à l'expansion du marché des dispositifs de transfusion sanguine.

Prévalence des groupes sanguins au sein de la population américaine, 2026

Groupe sanguin | Prévalence | Facteur commun |

Groupe sanguin O Rh positif | 40% | 1 sur 2,5 |

Groupe sanguin O Rh positif | 7% | 1 sur 14 |

Rh positif | 32% | 1 sur 3,1 |

Un Rh négatif | 6% | 1 sur 17 |

B Rh positif | 11% | 1 sur 11 |

B Rh négatif | 2% | 1 sur 50 |

AB Rh positif | 4% | 1 sur 25 |

AB Rh négatif | 1% | 1 sur 100 |

Source : Organisation des centres de transfusion sanguine américains

La coordination provinciale des soins de santé, la centralisation des opérations médicales, l'adoption accrue de systèmes de collecte de sang sécuritaires, d'équipements automatisés de traitement des composants et la priorité accordée aux technologies de réduction des agents pathogènes sont autant de facteurs qui stimulent le marché des dispositifs de transfusion sanguine au Canada . Selon un article publié par la NLM en avril 2022, plus de 18 600 dons ont été évalués par Héma-Québec en collaboration avec le ministère de la Santé et des Services sociaux du Québec et le gouvernement du Canada. Par ailleurs, au Canada, l'âge minimum pour donner du sang est de 17 ans (18 ans au Québec), et le nombre de donneurs de plus de 72 ans est faible. De plus, avec 1,2 million de dons annuels, un tube de sang supplémentaire contenant de l'EDTA est facilement collecté, ce qui contribue fortement à la croissance du marché des dispositifs de transfusion sanguine.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de transfusion sanguine au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la présence d'infrastructures de santé de grande envergure, l'augmentation de la prévalence des maladies, les stratégies gouvernementales de sécurité transfusionnelle et la transition des systèmes manuels de collecte et de traitement du sang vers des systèmes automatisés. Selon les statistiques officielles publiées par la Banque asiatique de développement en juin 2025, plus de 20 pays de la région présentent un risque accru de 20 % de personnes atteintes prématurément de maladies rares. Ce risque dépasse 40 % pour les Philippines, l'Indonésie et l'Inde, ainsi que pour d'autres régions du Pacifique. De même, un programme de dépistage en Mongolie a révélé que près de 40 % de la population était atteinte de maladies rares fin 2023, ce qui contribue à accroître la demande sur le marché dans l'ensemble de la région.

Le marché des dispositifs de transfusion sanguine en Chine connaît une forte croissance, grâce aux homologations nécessaires pour les équipements de traitement et de collecte automatisée du sang, aux investissements publics importants dans ce domaine et à l'augmentation des besoins transfusionnels pour les interventions chirurgicales et les maladies hématologiques. Comme indiqué dans un article du Conseil des affaires d'État publié en juin 2025, le pays a renforcé la sensibilisation du public au don de sang volontaire en créant un partenariat entre la Commission nationale de la santé (CNS) et le groupe ferroviaire chinois. Ce partenariat a permis la diffusion d'affiches et de vidéos promotionnelles sur 260 000 écrans dans plus de 3 000 gares, à bord de plus de 4 200 trains à grande vitesse à travers le pays. Par ailleurs, avec un taux de don de sang de 11,4 pour 1 000 habitants, le pays offre des perspectives prometteuses pour le développement et l'expansion de ce marché.

L'augmentation des dépenses publiques, la présence de centres et de banques de sang, la forte hausse du nombre de patients nécessitant des transfusions et l'investissement constant dans la modernisation des infrastructures de sécurité transfusionnelle sont autant de facteurs qui stimulent le marché des dispositifs de transfusion sanguine en Inde . Selon un article de l'OMS publié en décembre 2025, la collecte annuelle de sang est passée de 12,6 millions d'unités en 2023 à 14,6 millions d'unités en 2024. Par ailleurs, le don de sang volontaire représente 74,5 % des collectes nationales, témoignant d'une forte implication du public et de l'efficacité des campagnes de sensibilisation. De plus, des agents de sensibilisation sont présents dans tout le pays pour encourager les dons et œuvrent activement au renforcement du réseau à travers 1 131 centres, contribuant ainsi positivement au développement du marché.

Aperçu du marché européen

Le marché européen des dispositifs de transfusion sanguine devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement alimentée par le vieillissement de la population, l'adoption de la Directive sur le sang, les politiques réglementaires incitant les hôpitaux et les banques de sang à utiliser des systèmes automatisés et fermés, ainsi que par l'augmentation des maladies rares. Selon les statistiques officielles publiées par le Parlement européen en février 2026, les maladies rares touchent entre 27 et 36 millions de personnes en Europe et représentent un fardeau important et persistant sur les plans économique, social et sanitaire. Parallèlement, entre 6 000 et 8 000 maladies rares ont été recensées dans le pays. Ces maladies sont souvent graves, invalidantes et chroniques, ce qui augure bien pour l'expansion du marché des dispositifs de transfusion sanguine.

Le marché des dispositifs de transfusion sanguine en Allemagne connaît une croissance soutenue, portée par un système de santé réglementé et décentralisé, la modernisation des équipements de test et de traitement du sang, l'adoption rapide du groupage sanguin entièrement automatisé, la présence de systèmes de dépistage d'anticorps et la demande croissante en matière de maintenance des dispositifs et des consommables. Comme l'indiquait un article de la NLM publié en janvier 2023, la production d'unités de sang par habitant est fortement corrélée au nombre de dons de sang pour 1 000 habitants. De même, la distribution par habitant est déterminée par le nombre de composants sanguins distribués pour 1 000 habitants. Par ailleurs, près de 60 % des dons de sang en Allemagne sont des dons de sang total, les globules rouges représentant la part la plus importante (près de 73 %), ce qui alimente la croissance du marché.

La centralisation des services de transfusion sanguine, l'engagement ferme du gouvernement en faveur de la sécurité transfusionnelle, des plans d'investissement conséquents, le déploiement croissant de systèmes automatisés de connexion sanguine et le vieillissement de la population sont autant de facteurs qui expliquent la forte croissance du marché des dispositifs de transfusion sanguine en France . Selon un article publié par la NLM en décembre 2022, le Service national de transfusion sanguine (SNT) a enregistré près de 1,5 million de donneurs, dont près de 250 000 nouveaux donneurs (soit 16 %), pour un total de 2,8 millions de dons. Cette augmentation de la demande de sang en France s'explique donc par les progrès du secteur médical conjugués à l'allongement de l'espérance de vie. Par ailleurs, la demande de sang s'est stabilisée ces dix dernières années, créant ainsi un contexte propice au développement du marché.

Acteurs clés du marché des dispositifs de banque de sang :

- Terumo Corporation (Japon)

- Haemonetics Corporation (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Grifols, SA (Espagne)

- Macopharma (France)

- Becton, Dickinson and Company (BD) (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Laboratoires Kawasumi, Inc. (Japon)

- Siemens Healthineers (Allemagne)

- Roche Holdings AG (Suisse)

- Medtronic plc (Irlande)

- Immucor, Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- Steris Corporation (États-Unis)

- Hindustan Syringes and Medical Devices Ltd. (HMD) (Inde)

- Orbis Diagnostics Pvt. Ltd. (Inde)

- GVS SpA (Italie)

- Haemonetics Corporation (États-Unis)

- Centre commémoratif Tata (TMC) (Inde)

- StemCyte International (Taïwan)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Terumo Corporation est reconnue comme un leader mondial des systèmes automatisés de collecte de sang, notamment grâce à la technologie d'aphérèse qui permet la séparation et le prélèvement sélectifs de composants sanguins spécifiques chez les donneurs. L'entreprise s'attache particulièrement à intégrer la connectivité numérique à ses plateformes de traitement du sang afin d'améliorer la traçabilité et l'efficacité opérationnelle des grandes banques de sang.

- Haemonetics Corporation est spécialisée dans les solutions intégrées de gestion du sang et propose une gamme complète de dispositifs de collecte, de filtration et de diagnostic conçus pour optimiser l'ensemble de la chaîne d'approvisionnement sanguine. L'entreprise a opéré un virage stratégique vers la fourniture de plateformes logicielles permettant aux hôpitaux et aux centres de transfusion sanguine de réduire leur dépendance au sang de donneurs grâce à des protocoles de gestion du sang des patients.

- Fresenius Kabi AG occupe une position de leader dans le secteur de la collecte et de la transfusion sanguine, grâce à la fabrication d'une large gamme de consommables à usage unique, notamment des poches de sang, des sets de transfusion et des kits d'aphérèse pour le prélèvement de plasma. L'entreprise s'appuie sur son expertise pointue en matière de fabrication stérile et de conception de systèmes clos pour garantir la sécurité transfusionnelle sur les marchés de la santé, tant développés qu'émergents.

- Grifols, SA est un acteur verticalement intégré, fortement axé sur les thérapies dérivées du plasma, ce qui lui a permis de développer une expertise dans les systèmes automatisés de collecte de plasma à grande échelle et les dispositifs de diagnostic associés. L'entreprise a investi massivement dans la numérisation, en développant des plateformes connectées qui relient directement les dispositifs de collecte aux unités de fractionnement afin d'optimiser la gestion de la chaîne d'approvisionnement en plasma.

- Macopharma est un fabricant spécialisé de systèmes de poches de sang et de dispositifs transfusionnels, reconnu pour ses innovations en matière de réduction des agents pathogènes, permettant d'inactiver les virus et les bactéries présents dans les composants sanguins donnés. L'entreprise propose des solutions personnalisées aux centres de transfusion sanguine, notamment des systèmes de traitement en circuit fermé garantissant la stérilité tout au long du processus de séparation et de stockage des composants.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs de conservation du sang :

Le marché des dispositifs de transfusion sanguine est relativement consolidé, les multinationales nord-américaines et européennes détenant une part importante grâce à des portefeuilles diversifiés couvrant les systèmes de collecte, de traitement et de stockage. Parallèlement, les entreprises japonaises excellent dans l'aphérèse et les technologies automatisées. Les initiatives stratégiques se concentrent sur trois axes : l'intégration de l'automatisation, l'expansion géographique vers les marchés à forte croissance de la région Asie-Pacifique et l'intégration verticale des consommables afin de garantir des revenus récurrents. En outre, en décembre 2024, GVS SpA a conclu un accord pour acquérir l'activité de médecine transfusionnelle d'Haemonetics Corporation, marquant ainsi une étape importante pour GVS. Cette acquisition a renforcé la position de l'entreprise dans le secteur de la filtration pour le secteur de la santé et a étendu sa présence mondiale, contribuant ainsi positivement au développement du marché des dispositifs de transfusion sanguine.

Paysage concurrentiel du marché des dispositifs de banque de sang :

Développements récents

- En avril 2026, Grifols a annoncé que son test Procleix Plasmodium avait reçu l'approbation de la FDA américaine pour le dépistage efficace du paludisme chez les donneurs de sang. De plus, ce test, développé pour les organismes, a obtenu le marquage CE en 2022 et est devenu le tout premier test automatisé d'amplification des acides nucléiques (TAAN).

- En novembre 2025, StemCyte International a lancé à Taïwan son service de protection de jumelage des banques publiques, développé en collaboration avec des partenaires d'assurance de renom, dont Taishin Life, un modèle inédit reliant la couverture d'assurance aux ressources publiques de sang de cordon.

- En juin 2025, ICICI Bank a collaboré avec Tata Memorial Center (TMC) et a commencé la construction du plus récent bâtiment de l'hôpital et centre de recherche sur le cancer Homi Bhabha (HBCHRC) dans l'Andhra Pradesh pour fournir des soins spécialisés pour le cancer du sang avec un engagement de plus de 58,6 millions de dollars américains.

- Report ID: 8529

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.