Perspectives du marché des biopolyols :

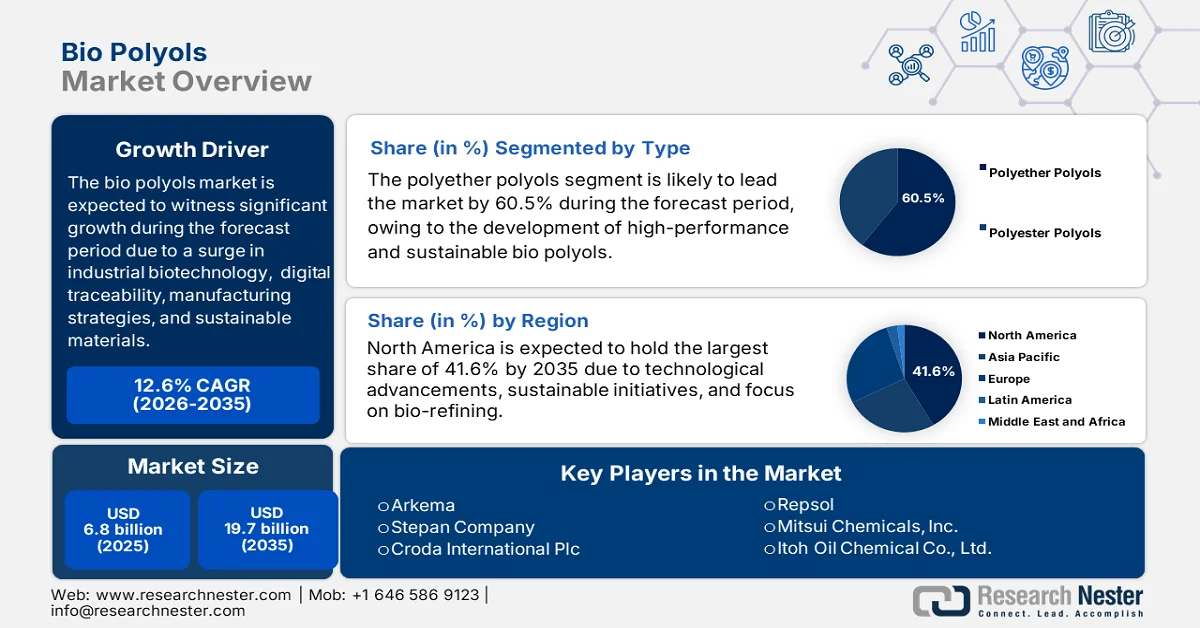

Le marché des biopolyols représentait plus de 6,8 milliards de dollars en 2025 et devrait atteindre 19,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,6 milliards de dollars.

Le marché mondial des biopolyols est fortement influencé par l'interaction complexe de facteurs sociaux, économiques et technologiques, notamment les innovations en biotechnologie industrielle, la traçabilité numérique et les efforts de production visant à fabriquer des matériaux de haute qualité et durables. Selon les statistiques officielles publiées par l'OCDE en novembre 2025, les biosolutions, composantes de la biotechnologie, ont le potentiel d'économiser près de 2,5 milliards de tonnes de dioxyde de carbone. Cela équivaut à l'équivalent de chaque année d'ici fin 2030, grâce à la substitution efficace des produits issus de ressources fossiles par d'autres améliorations techniques et environnementales. Par ailleurs, le Fonds européen pour la bioéconomie circulaire, doté de 349 millions de dollars américains et constitué d'un fonds d'investissement public-privé, est adapté au financement des biosolutions. Ce dispositif offre donc d'importantes perspectives de croissance au marché international.

Par ailleurs, la consolidation stratégique par l'intégration verticale, l'émergence de technologies de matières premières de deuxième génération, la parité fonctionnelle grâce à la catalyse innovante, l'infrastructure de certification, la traçabilité numérique et l'intégration de l'économie circulaire sont autant de tendances qui dynamisent le marché mondial. Selon un rapport de données publié par l'IATA en septembre 2025, près de 400 millions de tonnes de carburant d'aviation durable devraient être produites d'ici fin 2050. De plus, la biomasse mondiale devrait dépasser les 12 milliards de tonnes d'ici la même année, grâce à un accès facilité aux déchets et à la croissance démographique. Ce volume représente volontairement moins de 35 % de la quantité réellement disponible pour les biocarburants et la bioénergie, compte tenu de la concurrence, ce qui augure bien pour le marché.

Clé Bio Polyols Résumé des informations sur le marché:

Points saillants régionaux :

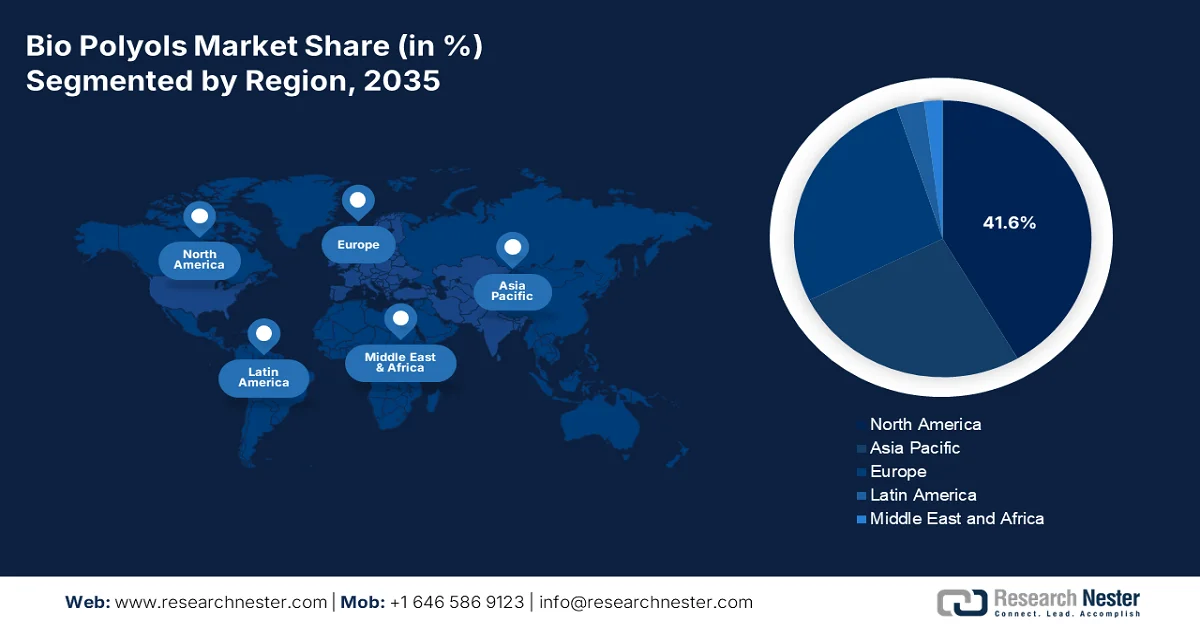

- Le marché nord-américain des biopolyols devrait représenter 41,6 % du marché d'ici 2035, grâce à de solides initiatives de développement durable des entreprises, des technologies de bioraffinage avancées et des cadres réglementaires favorables stimulant l'adoption de produits chimiques renouvelables.

- La région Asie-Pacifique devrait devenir la région du marché connaissant la croissance la plus rapide entre 2026 et 2035, portée par l'accélération de l'industrialisation, l'expansion de l'urbanisation et la disponibilité croissante de matières premières biosourcées.

Analyse du segment :

- Le segment des polyéthers polyols du marché des biopolyols devrait représenter 60,5 % du marché d'ici 2035, stimulé par le développement croissant de polyols biosourcés durables et performants, remplaçant les alternatives dérivées du pétrole.

- Le segment des mousses rigides de polyuréthane (PU) devrait représenter la deuxième part de marché la plus importante entre 2026 et 2035, porté par la demande croissante de matériaux d'isolation thermique performants et respectueux de l'environnement.

Principales tendances de croissance :

- Impératifs croissants d'électrification

- Priorité à la certification des bâtiments écologiques

Principaux défis :

- Des coûts de production plus élevés et des économies d'échelle

- Écoblanchiment, scepticisme et complexité de la certification

Acteurs clés : BASF (Allemagne), DuPont (États-Unis), Dow (États-Unis), Huntsman Corporation (États-Unis), Cargill, Incorporated (États-Unis), Emery Oleochemicals (Malaisie/États-Unis), Arkema (France), Stepan Company (États-Unis), Croda International Plc (Royaume-Uni), Repsol (Espagne), Mitsui Chemicals, Inc. (Japon), Itoh Oil Chemical Co., Ltd. (Japon), Jayant Agro-Organics Limited (Inde), Covestro AG (Allemagne), Oleon NV (Belgique), BioBased Technologies (États-Unis), Vertellus (États-Unis), Stahl Holdings BV (Pays-Bas), Polioles (Mexique), Daicel Corporation (Japon).

Mondial Bio Polyols Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,8 milliards de dollars américains

- Taille du marché en 2026 : 7,6 milliards de dollars américains

- Taille du marché prévue : 19,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 9 March, 2026

Marché des biopolyols : facteurs de croissance et défis

Facteurs de croissance

- L'électrification croissante : La transition rapide vers les véhicules électriques a considérablement accentué l'importance de l'allègement des véhicules afin d'accroître l'autonomie des batteries et d'améliorer les composants en polyuréthane, ce qui a un impact positif sur le marché mondial des biopolyols. Selon les statistiques officielles publiées par le World Resources Institute en décembre 2025, 22 % des véhicules particuliers vendus dans le monde étaient électriques en 2024, soit huit fois plus qu'au cours des cinq années précédentes. Par ailleurs, en termes de ventes totales de véhicules électriques particuliers, la Chine s'est imposée comme le leader incontesté, avec 11,3 millions d'unités vendues en 2024. Elle est suivie par les États-Unis (1,4 million d'unités), l'Allemagne (570 000), le Royaume-Uni (550 000) et la France (450 000), contribuant ainsi à la croissance du marché.

- Priorité à la certification des bâtiments écologiques : L’adoption des systèmes de certification des bâtiments écologiques dans le secteur de la construction a généré une prime économique mesurable pour les matériaux biosourcés sur le marché. Selon un article publié par le Forum économique mondial en juin 2024, le BCG a identifié avec succès 11 leviers de transition stratégiques tout au long de la chaîne de valeur du bâtiment, destinés à libérer plus de 80 % du potentiel de réduction des émissions du secteur et à révéler une opportunité économique considérable de 1 800 milliards de dollars. Par ailleurs, les bâtiments sont responsables de 37 % des émissions mondiales de dioxyde de carbone et de 34 % des espèces terrestres. De plus, l’urbanisation croissante, notamment dans les économies émergentes, devrait se poursuivre au cours des prochaines décennies, stimulant ainsi la croissance du marché.

- Forte augmentation des engagements des marques de biens de consommation en matière de développement durable : une transformation profonde du marketing des biens de consommation engendre une prise en compte accrue des aspects liés à la chaîne d’approvisionnement, stimulant ainsi le marché mondial des biopolyols. De grandes entreprises du secteur, des distributeurs de meubles comme IKEA aux fabricants de chaussures et de matelas, se sont publiquement engagées à intégrer des matériaux durables dans leurs produits. Ces engagements créent une dynamique contractuelle au sein de la chaîne d’approvisionnement, les marques exigeant de leurs fournisseurs des matériaux à teneur biosourcée certifiée. Contrairement aux réglementations qui fixent des normes minimales, les engagements des marques fixent souvent des objectifs plus ambitieux, générant une demande accrue pour des biopolyols plus performants.

Défis

- Coûts de production plus élevés et économies d'échelle : la réalité économique du processus de production des polyols biosourcés constitue un frein important à leur adoption à grande échelle. Malgré la volatilité des prix du pétrole, ces polyols se vendent systématiquement plus cher que les alternatives conventionnelles. Cet écart de prix s'explique par de multiples facteurs inhérents au processus de production. Premièrement, l'extraction et le raffinage des huiles naturelles en matières premières adaptées à la synthèse des polyols impliquent de nombreuses étapes de traitement, notamment l'époxydation, l'hydroxylation et la transestérification, souvent plus complexes et moins économes en énergie que les simples procédés d'alcoxylation utilisés pour fabriquer les polyéthers polyols conventionnels à partir d'oxyde de propylène. Ces étapes supplémentaires nécessitent des équipements spécialisés, une consommation d'énergie plus importante et un contrôle qualité plus rigoureux, autant d'éléments qui contribuent à l'augmentation des coûts de fabrication.

- Écoblanchiment, scepticisme et complexité des certifications : Le marché des biopolyols est confronté à un défi de plus en plus complexe : le scepticisme croissant à l’égard des allégations de durabilité et le paysage complexe et coûteux des certifications et vérifications. À mesure que les consommateurs, les organismes de réglementation et les responsables des achats des entreprises sont plus attentifs aux subtilités de la durabilité, les simples allégations de contenu biosourcé ne suffisent plus. Les utilisateurs finaux exigent des analyses de cycle de vie complètes, des preuves d’approvisionnement durable, la vérification des réductions d’empreinte carbone et des garanties que les produits biosourcés ne concurrencent pas les systèmes alimentaires ni ne contribuent à la déforestation. Cette surveillance accrue impose une charge de conformité importante aux fabricants de biopolyols, qui doivent se frayer un chemin à travers un ensemble disparate de systèmes de certification, notamment USDA BioPreferred, DIN CERTCO Europe, ISCC Plus et diverses certifications de durabilité forestière et d’huile de palme.

Taille et prévisions du marché des biopolyols :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,6% |

|

Taille du marché de l'année de référence (2025) |

6,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des biopolyols :

Analyse de segmentation par type

Le sous-segment des polyéther polyols, qui fait partie du segment des polymères, devrait représenter la plus grande part de marché (60,5 %) d'ici fin 2035. La croissance de ce sous-segment est fortement liée au développement de biopolyols durables et performants, qui constituent des alternatives renouvelables aux polymères dérivés du pétrole. Selon les statistiques officielles publiées par l'Agence américaine de protection de l'environnement (EPA) en décembre 2024, les amendements proposés à la réglementation sur les polyéther polyols (PEPO), qui excluent la norme d'émission d'oxyde d'éthylène, permettraient de réduire les émissions de polluants atmosphériques dangereux (HAP) d'environ 157 tonnes par an. De plus, la réduction des normes d'émission d'oxyde d'éthylène devrait être d'environ 14 tonnes par an, ce qui favoriserait l'expansion de ce sous-segment.

Analyse du segment d'application

Le segment des mousses rigides de polyuréthane (PU) au sein du marché des biopolyols devrait détenir la deuxième part de marché la plus importante durant la période de prévision. La croissance de ce segment est fortement alimentée par son rôle essentiel dans la création d'isolants thermiques performants et durables, à faible impact environnemental. Selon un article publié par la NLM en mars 2024, les polyols atteignent facilement une teneur globale en matériaux renouvelables supérieure à 74 %, avec une teneur en acide subérinique de 37 %. De plus, cette mousse présente une densité apparente estimée entre 40 et 44 kg/m³, ainsi qu'une structure à cellules fermées à près de 95 %, une résistance à la compression supérieure à 0,2 MPa et une conductivité thermique d'environ 0,019 W/(m·K). Par ailleurs, les mousses rigides de PUR biosourcées contiennent près de 29 % de matériaux renouvelables, ce qui augure bien pour la croissance de ce segment.

Analyse du segment des utilisateurs finaux

D'ici la fin du calendrier prévu, le segment de la construction et de l'isolation, qui représente la part de marché des utilisateurs finaux, devrait constituer le troisième segment le plus important. Le développement de ce segment est fortement stimulé par la transformation profonde du secteur mondial du bâtiment vers le développement durable et l'efficacité énergétique. Ce segment englobe l'utilisation de systèmes polyuréthanes biosourcés dans les applications d'isolation en mousse rigide, de mousse projetée, de panneaux sandwich, de mastics et d'adhésifs de construction, domaines dans lesquels les polyuréthanes dominent depuis longtemps grâce à leurs performances thermiques supérieures et à leur polyvalence. La dynamique de croissance de ce segment redessine en profondeur le paysage des matériaux de construction. Les polyuréthanes biosourcés sont de plus en plus souvent utilisés dans les enveloppes de bâtiments afin de répondre aux normes énergétiques strictes et aux certifications de bâtiments écologiques telles que LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method).

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Utilisateur final |

|

Source de matières premières |

|

Processus de fabrication |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des biopolyols - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché des biopolyols, soit 41,6 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par l'engagement des entreprises en matière de développement durable, le leadership technologique dans les catalyseurs avancés et le bioraffinage, ainsi que par un contexte réglementaire favorable aux niveaux étatique et fédéral. D'après les estimations gouvernementales publiées par l'EIA en octobre 2025, la croissance des capacités de production de biocarburants, notamment aux États-Unis, a ralenti à partir de 2024, avec une augmentation modeste de 3 % entre 2024 et 2025. Par ailleurs, la capacité de production de diesel renouvelable et d'autres biocarburants n'a progressé que de 391 millions de gallons par an jusqu'en 2024, soit moins du tiers de la croissance enregistrée en 2022 et 2023. En outre, l'usine de Rodeo, d'une capacité de 767 millions de gallons par an (contre 180 millions auparavant), contribue à dynamiser le marché régional.

Le marché des biopolyols aux États-Unis connaît une croissance significative, grâce aux incitations fédérales, à un cadre réglementaire favorable, à la prédominance des secteurs de la construction et de l'automobile, ainsi qu'à l'innovation et au leadership des entreprises en matière de développement durable. Selon les estimations gouvernementales publiées par l'EPA en février 2026, la consommation de carburant des véhicules a progressé de 0,1 mpg pour atteindre un niveau record de 27,2 mpg en 2024. De plus, la consommation moyenne des véhicules neufs s'est optimisée durant 16 des 20 dernières années, enregistrant une hausse de 41 %. Par ailleurs, la réglementation de la National Highway Traffic Safety Administration (NHTSA) relative à la consommation moyenne de carburant des entreprises (CMFE) offre des réformes pertinentes pour les véhicules légers, sachant que 34 % des véhicules neufs sont des voitures et 66 % des camions. Enfin, la part technologique détenue par les grands constructeurs automobiles contribue à stimuler la croissance et l'expansion du marché à l'échelle nationale.

Part de marché technologique des grands fabricants basés aux États-Unis (2024)

Secteur automobile / Constructeurs | Stellantis | GM | Gué | Mercedes | VW | Mazda |

Turbo | 39% | 64% | 80% | 81% | 92% | 24% |

GDI | 39% | 91% | 58% | 89% | 92% | 100% |

GDPI | 0% | - | 28% | - | 0% | - |

Désactivation du cylindre | 11% | 49% | 15% | 7% | 3% | 46% |

CVT | 2% | 8% | 8% | - | - | - |

7+ vitesses | 94% | 67% | 87% | 89% | 90% | 18% |

Source : EPA

Les politiques environnementales, les stratégies gouvernementales solides, l'essor de la consommation responsable, la responsabilité sociale des entreprises et les investissements dans les technologies de pointe et la production manufacturière contribuent à la croissance du marché canadien . Selon un article publié par le gouvernement du Canada en juillet 2025, ce dernier a investi 600 millions de dollars américains pour soutenir les essais cliniques de thérapies, menés par le secteur privé, et les opportunités de bioproduction nationales. Cet investissement s'inscrit dans le cadre du Plan de mobilisation des sciences, doté d'un milliard de dollars américains, à l'échelle nationale. Par ailleurs, 175,6 millions de dollars américains ont été alloués à AbCellera, notamment pour ses recherches sur les thérapies par anticorps et la construction d'une infrastructure de production d'anticorps, ce qui a un impact positif sur la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des biopolyols au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'urbanisation et l'industrialisation croissantes, les politiques gouvernementales en matière de développement durable, l'abondance des matières premières et la présence d'un pôle de production pour les marchés mondiaux. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2023, l'Inde importe 60 % de ses huiles végétales, dont la production repose sur l'utilisation de graisses animales et d'huiles de cuisson. Par ailleurs, pour que la production de biocarburants s'inscrive dans l'objectif de neutralité carbone, il est essentiel de développer de nouveaux marchés, d'accroître l'approvisionnement en matières premières, de réduire l'intensité des émissions de gaz à effet de serre et d'accélérer le déploiement technologique, autant d'éléments qui favorisent le développement du marché dans la région.

Le marché chinois de la chimie gagne en dynamisme grâce à l'émergence d'une industrie stratégique, qui attire des financements adaptés via des stratégies de production verte, des technologies chimiques de pointe et l'adoption rapide de procédés durables. Selon un article du Bureau d'information du Conseil des affaires d'État publié en novembre 2022, la valeur ajoutée industrielle des entreprises du secteur chimique chinois a progressé de 3,9 % sur un an. Par ailleurs, leur chiffre d'affaires a augmenté de 8,2 % sur un an pour atteindre 14 100 milliards de dollars. En outre, leur bénéfice net a dépassé 904 milliards de dollars, en légère baisse de 2,3 % par rapport à l'année précédente. Ainsi, au vu de ces évolutions, le marché chinois de la chimie prend progressivement de l'importance.

L'important volume de production d'huile de ricin, les différentes stratégies de recherche, les technologies chimiques, les procédés de chimie verte et les contributions des organisations contribuent largement à la croissance du marché des biopolyols en Inde . Selon les estimations gouvernementales publiées par le PIB (Public Industries Group) en décembre 2025, la Mission nationale sur les huiles comestibles (NMEO) vise à étendre la culture du palmier à huile à 650 000 hectares entre 2025 et 2026 et prévoit une augmentation de la production d'huile de palme brute à 2,8 millions de tonnes d'ici fin 2030. En outre, en novembre 2025, 250 000 hectares avaient déjà été cultivés, portant la superficie totale en palmiers à huile à 620 000 hectares. La production d'huile de palme brute a également progressé, passant de 191 000 tonnes à 380 000 tonnes fin 2025, ce qui stimule la demande sur le marché national.

Aperçu du marché européen

Le marché européen devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par le rôle pionnier de l'Europe dans la transition mondiale vers une chimie durable, par un cadre réglementaire sophistiqué et par des objectifs climatiques ambitieux. Selon les statistiques officielles publiées par l'ITA en janvier 2022, les autorités européennes ont enregistré plus de 21 000 substances dans le cadre du système REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques). De plus, plus de 200 substances chimiques ont été classées comme extrêmement préoccupantes en raison des restrictions d'utilisation en vigueur dans la région. Par ailleurs, une classification plus précise de certaines substances, permettant une meilleure communication sur leurs propriétés dangereuses, contribue à la croissance du marché dans l'ensemble de la région.

Le marché des biopolyols en Allemagne bénéficie d'une visibilité croissante, grâce à une base industrielle solide, un engagement indéfectible en faveur du développement durable, l'industrie automobile et les objectifs d'allègement des véhicules. Selon un article publié par Green Carbon en mars 2024, 373 millions de tonnes de plastique ont été produites à partir de matières premières en Allemagne. Par ailleurs, l'association industrielle Plastics Europe estimait la production de plastique à 391 millions de tonnes, tandis que les Perspectives mondiales des plastiques de l'OCDE prévoyaient une production d'environ 600 millions de tonnes d'ici fin 2060. De plus, on estime que 60 % des polymères, tels que les matériaux d'emballage et les sacs de courses, sont produits pour un usage unique, alimentant ainsi la demande du marché.

L'existence d'un leadership gouvernemental fort en matière de bioéconomie, des stratégies nationales privilégiant les produits chimiques et une transition appropriée vers les matières premières renouvelables sont autant de facteurs qui dynamisent le marché français . Selon un rapport de l'AIE Bioénergie publié en 2024, les énergies renouvelables représentaient 12 % de l'approvisionnement énergétique total du pays en 2022. De plus, leur part dans la consommation finale d'énergie s'élevait à 17,1 %, avec près de 60 % d'énergies renouvelables, dont 10 % proviennent de la biomasse. Par ailleurs, la dépendance aux importations de vecteurs de bioénergie est inférieure à 10 % en France. Enfin, le rôle des biocarburants liquides progresse régulièrement pour atteindre en moyenne 7,5 % de la consommation totale d'énergie des transports, ce qui contribue à stimuler le développement du marché dans l'ensemble du pays.

Principaux acteurs du marché des biopolyols :

- BASF (Allemagne)

- DuPont (États-Unis)

- Dow (États-Unis)

- Huntsman Corporation (États-Unis)

- Cargill, Incorporated (États-Unis)

- Emery Oleochemicals (Malaisie/États-Unis)

- Arkema (France)

- Stepan Company (États-Unis)

- Croda International Plc (Royaume-Uni)

- Repsol (Espagne)

- Mitsui Chemicals, Inc. (Japon)

- Itoh Oil Chemical Co., Ltd. (Japon)

- Jayant Agro-Organics Limited (Inde)

- Covestro AG (Allemagne)

- Oleon NV (Belgique)

- Technologies biosourcées (États-Unis)

- Vertellus (États-Unis)

- Stahl Holdings BV (Pays-Bas)

- Polioles (Mexique)

- Daicel Corporation (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF est un acteur majeur du marché, s'appuyant sur ses importantes capacités de R&D pour développer des solutions de polyols biosourcés destinées aux polyuréthanes utilisés dans la construction et l'automobile. L'entreprise accroît activement ses capacités de production de polyols biosourcés en Allemagne afin de répondre à la demande croissante, notamment de la part des constructeurs automobiles européens.

- DuPont est un acteur majeur du marché, spécialisé dans le développement de polyols durables et performants issus de matières premières renouvelables telles que l'huile de ricin et le soja. L'entreprise investit massivement en recherche et développement afin d'améliorer son efficacité de production et d'étendre le champ d'application de ses matériaux biosourcés au-delà des secteurs traditionnels.

- Dow est un fabricant majeur de polyols biosourcés, proposant des alternatives durables qui répondent à la demande croissante de chimie verte dans divers secteurs industriels. L'entreprise s'attache à intégrer des produits biosourcés à sa vaste gamme de polyuréthanes, utilisés dans des applications allant du mobilier et de la literie aux intérieurs automobiles.

- Huntsman Corporation est un acteur majeur du secteur des polyols, notamment reconnu pour sa part importante sur le marché des polyols de polyester aromatiques, où elle occupe une position dominante. Afin de compenser la volatilité du marché traditionnel, l'entreprise réoriente stratégiquement sa division polyuréthanes vers des applications à forte valeur ajoutée dans les secteurs de l'aérospatiale, des infrastructures énergétiques et des composants de batteries automobiles.

- Cargill Incorporated tire parti de sa position dominante dans le secteur des matières premières biosourcées pour produire une gamme de polyols écologiques, se positionnant ainsi efficacement sur des applications spécifiques telles que les mousses souples et les revêtements. L'entreprise investit activement dans la R&D afin d'accroître sa production et d'améliorer la compétitivité de ses produits biosourcés pour sa clientèle mondiale.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des biopolyols se caractérise par un mélange de multinationales chimiques établies et d'entreprises oléochimiques spécialisées, créant un environnement concurrentiel dynamique. BASF, Dow et Huntsman, géants de la chimie diversifiée, tirent parti de leurs importantes capacités de R&D et de leurs réseaux de distribution mondiaux pour intégrer des produits biosourcés à leurs gammes de polyuréthanes existantes. Parallèlement, des acteurs spécialisés, tels qu'Emery Oleochemicals en Malaisie, Cargill aux États-Unis et Croda au Royaume-Uni, se distinguent par leur expertise pointue en matières premières renouvelables et leurs innovations ciblées dans les technologies de bioraffinage. En outre, en mai 2025, Huntsman a lancé un nouveau système de revêtement polyuréthane intumescent destiné aux applications automobiles. Ce système offre une protection passive contre l'incendie aux substrats métalliques et composites utilisés dans les véhicules électriques, sans compromettre la flexibilité de conception, contribuant ainsi à dynamiser le secteur des biopolyols.

Paysage concurrentiel du marché des biopolyols :

Développements récents

- En août 2025, Algenesis Labs a annoncé la mise en service de l'usine pilote Bio-Iso, dans laquelle la société se concentre sur le développement du tout premier isocyanate de carbone 100 % biogénique au monde, fabriqué à partir de plantes, ce qui constitue une avancée majeure dans la chimie du polyuréthane.

- En mars 2025, BASF a augmenté avec succès la capacité de production de sa division Revêtements pour les résines polyuréthanes et polyesters. Cette division, dont la capacité annuelle était de 8 000 tonnes, a depuis été portée à 18 800 tonnes par an.

- En septembre 2022, Emery Oleochemicals a inauguré le nouveau site web de sa gamme de produits polyols écologiques, offrant une expérience en ligne optimisée et des données techniques enrichies.

- Report ID: 8421

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.