Perspectives du marché de l'acide biopolylactique (PLA) :

Le marché de l'acide polylactique biosourcé (PLA) était évalué à 2,5 milliards de dollars en 2025 et devrait atteindre 5,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,6 milliards de dollars.

La croissance du marché de l'acide polylactique biosourcé (PLA) résulte directement de la demande croissante de matériaux durables et biosourcés dans les secteurs de l'emballage, du textile, des biens de consommation, de l'agriculture, des dispositifs médicaux et de l'impression 3D. La prise de conscience environnementale grandissante, le durcissement des réglementations sur certains plastiques conventionnels et les engagements des entreprises en matière de développement durable incitent les fabricants à adopter des alternatives biodégradables et compostables comme le PLA. Selon un article publié par l'Institut national de la santé (NIH) en octobre 2022, l'emballage durable est essentiel car les matériaux d'emballage conventionnels, notamment les plastiques, contribuent à la pollution environnementale en raison de leurs faibles taux de recyclage et de leur lente biodégradation. Le rapport souligne également que l'utilisation de matériaux biosourcés, biodégradables, recyclables et réutilisables offre une solution durable qui réduit les déchets, préserve les ressources et favorise la protection de l'environnement, encourageant ainsi l'utilisation d'emballages à base de PLA.

Clé Acide polylactique bio (PLA) Résumé des informations sur le marché:

Points saillants régionaux :

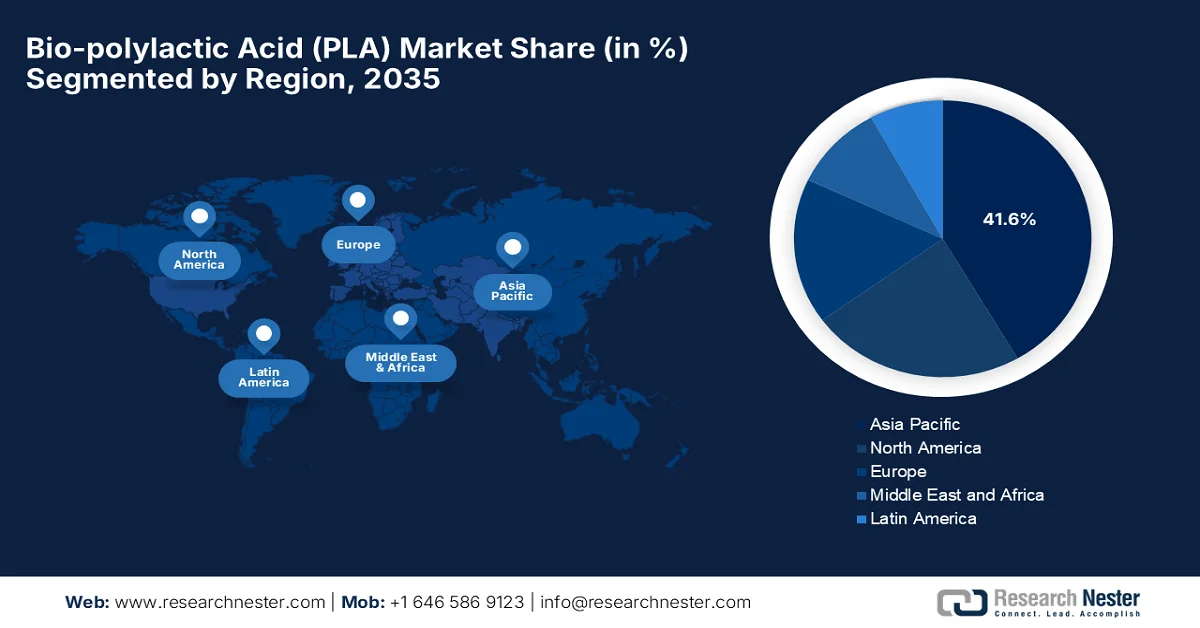

- D’ici 2035, la région Asie-Pacifique devrait détenir 41,6 % du marché de l’acide polylactique biosourcé (PLA), grâce aux réglementations gouvernementales et aux interdictions des plastiques à usage unique dans les principales économies émergentes.

- Entre 2026 et 2035, l'Amérique du Nord devrait connaître une croissance notable de ses revenus, grâce à la préférence croissante des consommateurs pour les produits durables.

Analyse du segment :

- D’ici 2035, le segment de l’emballage devrait représenter 57,4 % des revenus du marché de l’acide polylactique biosourcé (PLA), grâce à l’expansion du commerce électronique et des services de livraison de repas.

- D’ici 2035, le segment des résines PLA devrait représenter une part de revenus considérable, grâce à l’intégration croissante du PLA dans les procédés de fabrication avancés qui exigent des performances matérielles constantes et des capacités de traitement évolutives.

Principales tendances de croissance :

- Utilisation croissante dans l'industrie alimentaire et des boissons

- Croissance de l'industrie de l'impression 3D

Principaux défis :

- Résistance thermique limitée et contraintes de performance

- Infrastructures de compostage industriel insuffisantes

Acteurs clés : NatureWorks LLC, TotalEnergies Corbion, Futerro SA, Sulzer Ltd., Zhejiang Hisun Biomaterials Co., Ltd (Chine).

Mondial Acide polylactique bio (PLA) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,5 milliards de dollars américains

- Taille du marché en 2026 : 2,6 milliards de dollars américains

- Taille du marché prévue : 5,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Canada, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Russie

Last updated on : 16 June, 2026

Marché de l'acide polylactique biosourcé (PLA) - Facteurs de croissance et défis

Facteurs de croissance

- Utilisation croissante dans l'industrie agroalimentaire : Le marché de l'acide polylactique biosourcé (PLA) est porté par l'industrie agroalimentaire, grâce à son utilisation dans les gobelets, contenants, barquettes et emballages alimentaires jetables, appréciés pour leur transparence, leur innocuité et leur compostabilité. La demande croissante de solutions d'emballage durables de la part des restaurants, des détaillants et des services de livraison de repas contribue à la croissance de ce marché. En mai 2025, un article du Département de l'Agriculture des États-Unis indiquait que les entreprises de transformation agroalimentaire représentaient 16,8 % de l'emploi total du secteur manufacturier américain, soit 15,4 %. L'article mentionnait également la présence de plus de 42 000 établissements de transformation agroalimentaire aux États-Unis, ce qui explique la croissance continue de la demande en solutions d'emballage durables.

- Croissance du secteur de l'impression 3D : le PLA est un matériau couramment utilisé en impression 3D en raison de sa facilité d'utilisation, de sa faible déformation et de son origine renouvelable. L'adoption croissante de la fabrication additive dans les secteurs de l'éducation, de la santé et du prototypage soutient donc la croissance du marché de l'acide polylactique biosourcé. Selon un article publié par le National Institutes of Health (NIH) en janvier 2023, le PLA est devenu l'un des matériaux les plus utilisés en impression 3D, notamment pour le dépôt de fil fondu (FDM), grâce à sa facilité de mise en œuvre, son caractère écologique et son excellent rendu de surface. Par ailleurs, le rapport indique que les préoccupations environnementales croissantes et les progrès réalisés dans la production de biopolymères ont renforcé l'importance industrielle du PLA. La forte croissance du marché est ainsi alimentée par son origine renouvelable et son empreinte carbone réduite par rapport aux plastiques conventionnels issus du pétrole.

- L'abondance des matières premières agricoles : le développement des capacités de production dans les régions riches en maïs et en canne à sucre assure un approvisionnement constant en matières premières pour la production de PLA. Cette abondance contribue ainsi à réduire les risques liés à la chaîne d'approvisionnement et favorise la croissance et le développement à long terme du marché du bio-acide polylactique. En mars 2024, un article du Département de l'Agriculture des États-Unis (USDA) a présenté un plan visant à renforcer la bioéconomie américaine en améliorant les chaînes d'approvisionnement en biomasse et en développant les marchés des produits biosourcés. Cette stratégie soutient les agriculteurs, les communautés rurales et les industries en encourageant l'utilisation de la biomasse agricole, forestière et issue des déchets pour la production de carburants, de matériaux et d'autres produits durables. L'article souligne également que le secteur américain des produits biosourcés a contribué à hauteur de 489 milliards de dollars à l'économie en un an, témoignant de l'envergure et de la maturité des industries de la biomasse et offrant ainsi au marché du bio-acide polylactique (PLA) des perspectives de croissance prometteuses pour la prochaine décennie.

Défis

- Résistance thermique limitée et contraintes de performance : Le marché du PLA biosourcé est confronté à d’importants défis techniques, notamment sa faible résistance à la chaleur et sa fragilité mécanique par rapport aux plastiques techniques. Le PLA standard ramollit à basse température, ce qui le rend inadapté, sans modification, aux applications à haute température telles que les contenants pour boissons chaudes, les composants automobiles ou les emballages compatibles micro-ondes. Bien que certains PLA et mélanges de polymères résistants à la chaleur soient en cours de développement, ils augmentent la complexité et le coût de production. Ces limitations restreignent les applications du PLA à des matériaux comme les emballages pour aliments froids, les articles jetables et les filaments d’impression 3D. Il est donc urgent d’améliorer sa durabilité et sa stabilité thermique à grande échelle, faute de quoi le PLA pourra s’imposer dans les applications industrielles de haute performance.

- Infrastructures de compostage industriel insuffisantes : Un autre obstacle majeur pour le marché de l’acide polylactique biosourcé (PLA) est l’absence d’infrastructures de compostage industriel adéquates, pourtant nécessaires à son élimination appropriée. Le PLA est généralement commercialisé comme biodégradable dans des conditions de compostage industriel, mais la plupart des régions ne disposent pas des installations nécessaires pour le traiter efficacement. De ce fait, les produits en PLA finissent souvent dans les décharges ou les filières de recyclage conventionnelles, où ils ne se dégradent pas correctement et peuvent contaminer les systèmes de recyclage du plastique. Cela crée une confusion chez les consommateurs et nuit à l’image environnementale du PLA. Par conséquent, l’absence de systèmes de gestion des déchets normalisés à l’échelle mondiale limite considérablement le potentiel de ce matériau pour l’économie circulaire.

Taille et prévisions du marché de l'acide polylactique biosourcé (PLA) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7.4% |

|

Taille du marché de l'année de référence (2025) |

2,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'acide biopolylactique (PLA) :

Analyse du segment d'application

Dans le segment des applications, l'emballage devrait générer la plus grande part de revenus (57,4 %) sur le marché de l'acide polylactique biosourcé (PLA) au cours de la période prévisionnelle. Cette position dominante s'explique principalement par l'essor du commerce électronique et des services de livraison de repas, qui ont considérablement accru la demande en solutions d'emballage légères, durables et jetables. L'augmentation des investissements des détaillants et des marques dans les infrastructures d'emballage recyclables et compostables accélère l'adoption du PLA dans l'ensemble du secteur. L'International Trade Administration, dans son rapport de 2024, indique que le marché mondial du commerce électronique est en constante expansion, les ventes B2B devant atteindre 36 000 milliards de dollars d'ici fin 2026, avec un taux de croissance annuel composé (TCAC) de 14,5 %. Le rapport précise également que la région Asie-Pacifique dominera le marché B2B avec 80 %, tandis que l'Amérique latine et le Moyen-Orient présentent un fort potentiel de croissance. Du côté B2C, le chiffre d'affaires devrait atteindre 5 500 milliards de dollars d'ici 2027, ce qui représente une formidable opportunité pour ce segment.

Analyse du segment de produit

D'ici fin 2035, le segment des résines PLA devrait représenter une part importante du chiffre d'affaires du marché du bio-acide polylactique (PLA). L'intégration croissante du PLA dans les procédés de fabrication avancés, qui exigent des performances matérielles constantes et des capacités de production évolutives, est le principal facteur expliquant la position dominante de ce segment. L'utilisation accrue des résines PLA dans le moulage par injection, le thermoformage et l'extrusion renforce la demande dans divers secteurs industriels. En octobre 2024, lors du salon Fakuma 2024, TotalEnergies Corbion a mis en avant les progrès réalisés avec le PLA Luminy®, un plastique biosourcé désormais conçu pour des applications durables et performantes, au-delà des emballages à usage unique. Le PLA Luminy® offre une meilleure résistance à la chaleur, une résistance mécanique accrue et une plus grande durabilité face aux intempéries. Il est utilisé pour la fabrication de pots cosmétiques, de produits électroniques et d'articles compatibles lave-vaisselle.

Analyse du segment des utilisateurs finaux

Le segment des produits alimentaires et des boissons devrait connaître une croissance notable sur le marché du bio-acide polylactique (PLA) au cours de la période considérée. Cette croissance est principalement due à l'adoption croissante du PLA dans les plats cuisinés et les produits de consommation courante, où les fabricants recherchent des matériaux préservant la visibilité et l'intégrité structurelle des produits pendant le stockage et le transport. Par ailleurs, le développement de la chaîne du froid pour les denrées périssables favorise l'utilisation d'emballages à base de PLA, qui permettent une manutention efficace tout en garantissant l'hygiène des produits. À titre d'exemple, en octobre 2023, SCGP a indiqué que Fest innove en matière d'emballages durables avec des solutions adaptées aux plats cuisinés, à la viande fraîche réfrigérée et aux distributeurs automatiques. Ses nouveaux produits, Fest Fresh Pak et Fest Redi Pak, sont fabriqués à partir de matériaux renouvelables, assurant durabilité et fraîcheur, et contribuant ainsi à la croissance de la demande d'emballages à base de PLA dans les secteurs de l'alimentation et des boissons.

Notre analyse approfondie du marché de l' acide bio-polylactique comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Type de produit |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'acide polylactique biosourcé (PLA) - Analyse régionale

Perspectives du marché APAC

Le marché de l'acide polylactique biosourcé (PLA) en Asie-Pacifique devrait représenter la plus grande part de marché, soit 41,6 %, au cours de la période de prévision. Cette position dominante est principalement due aux réglementations et interdictions gouvernementales concernant les plastiques à usage unique dans les principales économies émergentes. Le secteur agricole de la région fournit un approvisionnement abondant et local en matières premières telles que la canne à sucre et le manioc, ce qui incite les principaux producteurs de biopolymères à implanter des sites de production entièrement intégrés, plus proches des sources de matières premières. D'après les données gouvernementales publiées en octobre 2025, le Japon s'est fixé des objectifs mesurables dans le cadre de sa stratégie de gestion des ressources plastiques, notamment la réduction de 25 % des plastiques à usage unique d'ici 2030 et l'introduction d'environ 2 millions de tonnes de plastiques biosourcés d'ici 2030. Ainsi, ces politiques et objectifs structurés encouragent collectivement l'adoption de matériaux durables tels que l'acide polylactique biosourcé dans tous les secteurs d'activité.

Les investissements massifs réalisés au niveau national dans des installations de production industrielle positionnent le pays comme un pôle de production mondial majeur pour les biopolymères. L'infrastructure très développée des secteurs du textile, de la restauration et de l'emballage pour le commerce électronique offre un écosystème solide pour l'adoption commerciale du bio-acide polylactique sur le marché chinois . En juin 2023, un article du ministère du Commerce a imposé aux entreprises des secteurs du commerce de détail, du commerce électronique, de la restauration, de l'hébergement et des expositions de réduire et de déclarer leur consommation de plastique à usage unique. La loi met l'accent sur le respect des interdictions nationales relatives aux plastiques non biodégradables, encourage les alternatives réutilisables ou recyclables et impose un rapport semestriel via un système national, contribuant ainsi à dynamiser le marché national.

En Inde, le bio-acide polylactique (PLA) entre dans une phase de croissance transformatrice, principalement grâce à la transition croissante des entreprises vers des matériaux écologiques. Face à la recherche d'alternatives compostables par les fabricants de biens de consommation emballés et de produits de grande consommation, les industries nationales de l'emballage et du textile se tournent vers des formats biodégradables tels que les films et feuilles plastiques. Cette demande croissante transforme le pays, autrefois dépendant des importations, en un pôle de production locale. Selon un article du Bureau d'information de la presse (PIB) publié en janvier 2026, l'Inde a organisé une consultation de haut niveau sur l'utilisation de bioplastiques pour certains sachets, dans le but de remplacer les plastiques non biodégradables par des alternatives durables. Les acteurs concernés, issus du ministère de l'Environnement, des Forêts et du Changement climatique (MoEFCC), de l'Autorité indienne de sécurité alimentaire et des normes (FSSAI), du Bureau des normes industrielles (BIS), du Conseil indien de l'ingénierie et de la technologie (CIPET) et du monde universitaire, ont recommandé des options prometteuses comme le PLA, la nécessité de définitions claires des matériaux biodégradables et des protocoles de test standardisés, contribuant ainsi à accroître le potentiel de croissance du marché du bio-acide polylactique (PLA).

Aperçu du marché nord-américain

Le marché nord-américain du PLA biosourcé est promis à une forte croissance, porté par la préférence croissante des consommateurs pour les produits durables. La région bénéficie d'une infrastructure agricole robuste et hautement intégrée, utilisant d'importantes récoltes de maïs comme matière première principale pour garantir une chaîne d'approvisionnement fiable et à grande échelle. Le marché régional est également soutenu par une législation favorable au niveau des États, des politiques d'achats responsables et un réseau bien établi d'installations de compostage industriel. Une étude du Département de l'Agriculture des États-Unis (USDA) publiée en 2024 a introduit les films laminés PLA-CNC biodégradables et recyclables comme matériaux d'emballage alimentaire écologiques. En déposant des nanocristaux de cellulose sur des substrats de PLA à l'aide d'alcool polyvinylique ou de carraghénane, les chercheurs ont obtenu des films multicouches présentant des propriétés de barrière à l'oxygène et à la vapeur d'eau considérablement améliorées, les rendant ainsi aptes à une croissance standard du marché.

L'accent mis par les entreprises sur la réduction des émissions de carbone et la forte demande des consommateurs pour des emballages écologiques stimulent de manière responsable le marché américain de l'acide polylactique biosourcé (PLA). La chaîne d'approvisionnement du pays favorise une adoption massive dans les secteurs de la restauration, des dispositifs médicaux et des emballages souples, où les marques remplacent proactivement les plastiques traditionnels par des alternatives compostables. Selon un article publié par l'USDA en mai 2026, le maïs est la principale céréale fourragère aux États-Unis, représentant plus de 95 % de la production et de la consommation totales, avec près de 90 millions d'acres cultivés chaque année. De plus, cette culture constitue une source d'énergie essentielle pour l'alimentation animale et contribue à hauteur de près de 45 % à la production d'éthanol-carburant. Le maïs est également transformé en produits alimentaires et industriels tels que l'amidon, les édulcorants et l'huile de maïs. Les États-Unis sont le premier producteur et exportateur mondial de maïs, avec des marchés importants comme le Mexique, la Chine, le Japon et la Colombie, ce qui augure bien pour le marché du PLA biosourcé.

Le marché canadien de l'acide polylactique biosourcé offre des perspectives de croissance prometteuses pour les acteurs nationaux et internationaux. Le programme « zéro déchet plastique » du gouvernement fédéral et la réglementation stricte visant les plastiques conventionnels à usage unique contribuent également à la croissance du marché. Ce contexte réglementaire incite les vastes secteurs de la restauration, de l'emballage et de l'agriculture canadiens à privilégier ces alternatives biosourcées. Le Canada, dépendant de chaînes d'approvisionnement intégrées avec ses voisins nord-américains pour ses matières premières, manifeste un intérêt croissant pour l'utilisation des abondants sous-produits agricoles et de la biomasse forestière canadiens comme matières premières alternatives. Soutenu par les engagements de développement durable des grandes marques de consommation canadiennes et par l'expansion des programmes municipaux de collecte des déchets organiques, le marché renforce progressivement sa présence régionale en matière d'applications durables de biopolymères et d'intégration à l'économie circulaire.

Aperçu du marché européen

Les objectifs de l'économie circulaire et la présence d'acteurs clés du marché constituent des tendances marquantes qui redessinent la dynamique de croissance du marché européen de l'acide polylactique biosourcé (BPL). Ce contexte incite les marques de consommation, les constructeurs automobiles et le secteur agricole à abandonner les plastiques issus de combustibles fossiles. Le marché régional est fortement axé sur des infrastructures de gestion des déchets performantes, le recyclage des matières organiques et l'intégration du compostage industriel afin de garantir un traitement adéquat en fin de vie. En janvier 2025, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages a établi un cadre juridique, dans le cadre du Pacte vert pour l'Europe, afin de garantir que tous les emballages mis sur le marché régional soient réutilisables ou recyclables d'ici 2030. Ce règlement introduit des exigences plus strictes en matière de conception des emballages, de réduction des déchets, de recyclabilité et de contenu recyclé, renforçant ainsi la transition vers une économie circulaire et réduisant la dépendance aux plastiques vierges issus de combustibles fossiles.

L'accent mis sur l'ingénierie industrielle de pointe, le compoundage de haute technologie et la modification précise des polymères alimente la croissance du marché du PLA biosourcé en Allemagne . Les entreprises chimiques et les compoundeurs spécialisés du pays sont à la pointe de la région en matière de mélange de PLA avec des additifs améliorant ses performances. Ce procédé permet de créer des matériaux durables, ignifuges et structurellement renforcés, adaptés aux composants de précision pour l'habitacle automobile et les boîtiers électroniques. Par exemple, en juin 2024, des chercheurs de l'institut Fraunhofer IAP ont mis au point un film plastique biosourcé à base de PLA, offrant une alternative durable au PEBD pour les sacs de courses et les sacs-poubelle. L'équipe a également lié de manière covalente des plastifiants polyéthers aux chaînes de PLA, créant ainsi un matériau flexible et recyclable qui évite le problème courant de la migration des plastifiants. Ce nouveau film de PLA est composé à au moins 80 % de matières biosourcées, économique à produire et compatible avec les équipements de transformation conventionnels, le rendant ainsi accessible aux PME.

Le marché britannique de l'acide polylactique biosourcé (PLA) connaît une expansion notable, passant d'un segment de niche au sein de l'écosystème plus vaste des emballages et matériaux durables à une croissance soutenue par des cadres politiques solides. De plus, l'activité du marché est principalement portée par des PME innovantes et des collaborations de recherche axées sur le développement de matériaux, les applications des polymères biosourcés et l'amélioration des performances des emballages et des biens de consommation. Au niveau des applications, la demande de PLA est étroitement liée aux secteurs de la restauration, de l'emballage pour la grande distribution et des soins personnels, où les entreprises se tournent vers des alternatives compostables et à faible empreinte carbone en réponse aux engagements réglementaires et de marque en matière de développement durable. Le marché britannique bénéficie également du développement des infrastructures de collecte des déchets alimentaires et de compostage industriel, ce qui favorise le traitement en fin de vie des bioplastiques compostables dans des conditions contrôlées.

Principaux acteurs du marché de l'acide biopolylactique (PLA) :

- NatureWorks LLC (États-Unis)

- TotalEnergies Corbion (Pays-Bas)

- Futerro SA (Belgique)

- Sulzer Ltd. (Suisse)

- Zhejiang Hisun Biomaterials Co., Ltd. (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- NatureWorks LLC est l'un des principaux producteurs d'acide polylactique biosourcé, notamment grâce à sa plateforme de biopolymères Ingeo™. L'entreprise a mis en place un modèle de production verticalement intégré et performant, couvrant la fermentation, la production d'acide lactique et la polymérisation du PLA.

- TotalEnergies Corbion est une coentreprise qui associe la puissance industrielle de TotalEnergies à l'expertise de Corbion en matière de biopolymères. L'entreprise s'est fortement positionnée dans le domaine de l'économie circulaire en misant sur les plastiques compostables et la réduction des émissions de carbone tout au long de leur cycle de vie.

- Futerro SA est une entreprise spécialisée dans les technologies de production d'acide lactique et de PLA. Elle est surtout reconnue pour son modèle intégré de transformation du sucre en PLA et son engagement en faveur de matériaux entièrement biosourcés et recyclables.

- Sulzer Ltd. s'est imposée comme un fournisseur technologique clé de la chaîne de valeur du PLA, proposant des solutions d'ingénierie, des technologies de procédés et des équipements pour la production de PLA. Grâce à ses technologies de polymérisation et de transformation avancées, Sulzer joue un rôle déterminant dans la mise en place d'une production de PLA efficace et à grande échelle.

- Zhejiang Hisun Biomaterials Co., Ltd. est une entreprise intégrée couvrant la production d'acide lactique, de lactide et de résine PLA, et a industrialisé à grande échelle la production de PLA grâce à des technologies propriétaires. Elle est reconnue comme l'une des premières sociétés cotées en Chine spécialisées dans le PLA et joue un rôle de premier plan dans l'élaboration des normes nationales relatives au PLA.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'acide polylactique biosourcé (PLA) :

Le marché de l'acide polylactique biosourcé compte quelques leaders mondiaux qui se partagent une part importante des capacités de production. Les pionniers, tels que NatureWorks LLC et TotalEnergies Corbion, dominent le secteur grâce à une production à grande échelle et intégrée verticalement, ainsi qu'à de solides réseaux de distribution internationaux. Parallèlement, les producteurs asiatiques poursuivent leur expansion, bénéficiant d'un accès à des matières premières rentables et d'une forte demande intérieure. En Europe, les acteurs se concentrent quant à eux sur l'innovation dans le domaine des matériaux circulaires et compostables. L'augmentation des capacités de production et les partenariats avec des entreprises d'emballage et de biens de consommation pour accélérer la commercialisation constituent des stratégies clés adoptées par les principaux acteurs du marché. À titre d'exemple, en décembre 2024, Emirates Biotech a annoncé avoir choisi la technologie PLA avancée de Sulzer pour construire aux Émirats arabes unis la plus grande usine de production d'acide polylactique au monde, avec une capacité totale prévue de 160 000 tonnes par an.

Paysage concurrentiel du marché :

Développements récents

- En février 2026, TotalEnergies Corbion a annoncé le lancement d'une bouteille d'eau en PLA gaufré, une bouteille d'eau en PLA sans étiquette, conçue en collaboration avec Sansu, pour simplifier le recyclage et soutenir les systèmes d'emballage circulaires.

- En décembre 2025, Futerro SA a annoncé avoir déposé les demandes d'autorisation environnementale et de permis de construire pour sa future bioraffinerie à Port-Jérôme-sur-Seine. Ce projet vise à produire de l'acide lactique, du lactide et du PLA, contribuant ainsi à consolider la transition de l'Europe vers des plastiques biosourcés, recyclables et compostables.

- Report ID: 8617

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.